Технологические аспекты цифровизации российского банковского бизнеса

Болонина С.Е.1, Орлова А.А.1

1 Университет «Синергия», ,

Скачать PDF | Загрузок: 64

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82749524

Аннотация:

Актуальность исследования содержится в применении финансово-цифровых технологий, способствующих развитию банковского дела в России. Одним из способов повышения качества процесса банковского обслуживания в российских банках выступают финансовые технологии в контексте формирования механизма безопасности их применения.

В работе рассматриваются текущие тенденции цифровизации в банковской сфере в разрезе технологических аспектов и регулирования предоставления цифровых банковских услуг в Российской Федерации; проблемы и ограничения развития цифровых услуг. Функциональная совместимость финансовых технологий с банковской сферой и их потенциальные преимущества особенно важны для стран с формирующимся рынком. Однако, стремительный технологический прогресс требует постоянного обновления и усовершенствования имеющихся решений. Текущая геополитическая ситуация, включающая санкции и внешнее давление, еще более усугубляет эту динамику, что создает дополнительные проблемы для российских банков.

Результаты исследования доказывают, что ключевую роль в формировании и внедрении нормативно-правовой базы для цифровых банковских услуг играет Центральный Банк Российской Федерации.

Сделан вывод о необходимости не только активно поощрять внедрение цифровых технологий, но и управлять их рисками. На основе изученного статистического материала авторами предлагается:

– систематизация технологических и правовых аспектов развития цифровых банковских услуг в России;

– меры по снижению основных рисков, связанных с их внедрением инновационных технологий в банковскую деятельность

Ключевые слова: финансовые технологии, цифровизация в банковской сфере, цифровые банковские услуги, финансовая безопасность, национальная цифровая инфраструктура

JEL-классификация: G21, G28, E52, E58

Введение. На современном этапе ключевой тенденцией в российском банковском секторе является цифровизация, определяющая конкурентоспособность банков в условиях растущего спроса потребителей финансовых услуг на онлайн- и дистанционные услуги. Данное явление особенно заметно в Российской Федерации, где цифровые решения не только активно внедряются банками, но и на уровне ЦБ РФ утверждаются основные направления развития финансовых технологий, подчеркивая стратегическую важность цифровизации банковского дела.

По данными Центрального Банка Российской Федерации (ЦБ РФ), за последние годы доля цифровых транзакций значительно возросла, так по состоянию на 1 декабря 2024 г. система быстрых платежей (СБП) обработала более 23,1 млрд транзакций на общую сумму 111,4 трлн руб.; в третьем квартале 2024 г. на долю безналичных платежей приходилось 85,3% от общего оборота розничной торговли, это свидетельствует о значительном сдвиге в сторону цифровых транзакций [15].

В этой связи, необходимо изучить технологические аспекты и последствия цифрового банкинга в России, учитывая его потенциал и проблемы. Более того, актуальность темы подтверждается вниманием к цифровой трансформации в законодательстве и академических кругах [2; 14].

Цель исследования: обосновать структурированный подход к управлению технологическими и правовыми вызовами, возникающими в процессе развития цифровых банковских услуг в России, на основе анализа современных тенденций цифровой трансформации банковского сектора.

Задачи исследования:

– выявить текущие тенденции цифровизации в банковской сфере;

– систематизировать технологические аспекты развития цифровых банковских услуг в РФ;

– рассмотреть регулирование предоставления цифровых банковских услуг в РФ;

– выявить проблемы и ограничения развития цифровых банковских услуг в РФ;

– предложить меры по снижению основных рисков, связанных с внедрением инновационных технологий в банковскую деятельность.

Научная новизна исследования заключается в комплексном анализе и систематизации технологических аспектов цифровизации российского банковского сектора, с акцентом на выявление и оценку перспективных направлений развития и потенциальных рисков.

Объект исследования – российский рынок банковских продуктов и услуг.

Предмет исследования – технологические аспекты развития цифровых банковских услуг.

Практической значимостью исследования выступает его потенциал для улучшения эффективности и конкурентоспособности российского банковского сектора посредством внедрения и оптимизации цифровых технологий. Результаты работы могут быть использованы:

– банковскими/финансовыми учреждениями в процессе разработки и реализации стратегий цифровой трансформации, выбора наиболее эффективных технологических решений, оптимизации бизнес-процессов и повышения качества обслуживания клиентов;

– IT-компаниями, предлагающими решения для банковского сектора;

– регуляторами (Центральный Банк РФ) в процессе разработки нормативных актов и стандартов, регулирующих использование цифровых технологий в банковской/финансовой сфере, а также для мониторинга и оценки влияния цифровизации на стабильность и безопасность банковской системы;

– консалтинговыми компаниями для предоставления консультационных услуг банкам по вопросам цифровой трансформации, разработки стратегий внедрения новых технологий и оптимизации бизнес-процессов.

В частности, исследование может способствовать:

– повышению эффективности операционной деятельности банков за счет автоматизации рутинных процессов, снижения затрат и повышения производительности труда;

– улучшению качества обслуживания клиентов за счет предоставления персонализированных услуг через цифровые каналы;

– расширению клиентской базы за счет привлечения новых клиентов через онлайн-каналы и предложения инновационных продуктов/услуг;

– снижению рисков за счет внедрения современных систем кибербезопасности и защиты данных;

– развитию инноваций в банковском секторе за счет стимулирования разработки и внедрения новых цифровых продуктов/услуг.

Развитие и текущие тенденции цифровизации в банковской сфере. В России цифровой банкинг быстро развивается благодаря технологиям, нормативной поддержке и спросу. Правительство, ЦБ РФ и финансовые институты активно внедряют инновации и инвестируют в финансовые технологии. В 2024 г. доля безналичных платежей в торговом обороте увеличилась на 2,4%, достигнув 85,8% [3]. За последние 5 лет значительно возросла доля цифровых транзакций, однако дальнейший рост становится сложнее из-за рисков цифровизации.

По состоянию на 1 мая 2025 г. в СБП зарегистрировано 225 банков [23]. С использованием СБП проведено более 30,2 млрд транзакций на сумму 151,7 трлн руб., свидетельствуя о растущем интересе к услугам онлайн-банкинга. Каждая четвертая транзакция – это оплата товаров или услуг. К концу 2025 г. 50% граждан отдадут предпочтение СБП, а количество предприятий, принимающих платежи через систему, достигнет 2,2 млн. [16]. Растущий спрос на СБП и другие системы обусловлен увеличением использования электронных денег, их интеграцией в маркетплейсы и развитием цифровых каналов платежей, доступных по всей России. Предоставление комплексных банковских услуг в цифровом формате обеспечивается за счет использования финансовых технологий, представленных в таблице 1 [21].

Таблица 1. Финансовые технологии, применяемые в банковском деле в России

|

Финансовые технологии

|

Область применения

|

Технологические

достижения

|

|

Облачные решения

|

–

снижения операционных расходов

– повышения масштабируемости |

гибридные облачные среды, позволяющие объединить публичные

и частные облачных сервисов.

|

|

Блокчейн

|

–

безопасный обмен данными,

– регистрация транзакций – исполнение смарт-контрактов |

повышение прозрачности финансовых транзакций,

управление цифровыми идентификационными данными |

|

Технология API

|

–

обмен данными с внешними

информационными системами

– представление готовых цифровых решений и сервисов |

интеграция программных продуктов

|

Как видно из таблицы 1, каждая технология может оказывать определенное влияние на эволюцию банковской сферы. В частности, блокчейн дает банкам возможность внедрить децентрализованную систему идентификации, обеспечивающую безопасное хранение пользовательских данных с контролируемым доступом. Примером успешного применения является разработка системы электронного документооборота ПАО «Сбербанк» совместно с ФАС РФ [27].

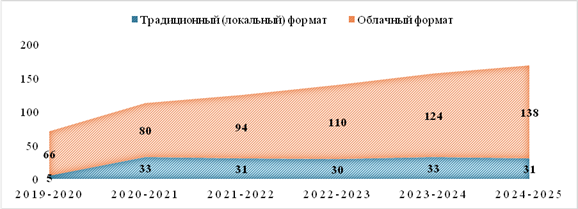

Облачные решения используются российскими банками для хранения конфиденциальных данных локально, одновременно используя гибкость облачных сервисов для проведения операций [16]. Внедрение платформ для управления облачными моделями и виртуализацией вырастет примерно на 30% к концу 2025 г., а внедрение ИИ в бизнес-аналитические процессы банка на 40% [12]. AI-технологии будут способствовать кардинальным изменениям в вопросах принятия бизнес-решений (рис. 1).

Рисунок 1. Оценка масштабов сдвига облаков во всем мире, 2019-2025 гг.

Динамика суммарной выручки, %

Источник: [19].

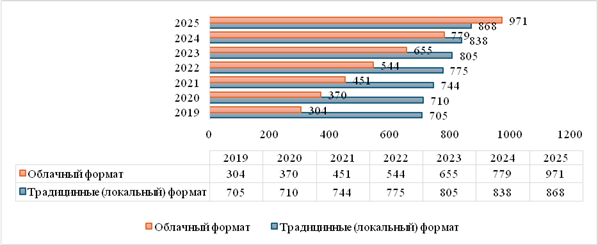

Наряду с ростом спроса на облачных технологии и AI-технологий, несомненным трендом станет внедрения гибридной инфраструктуры, которая объединяет локальные и облачные ресурсы. К 2028 г. облачные вычисления из революционной мировой технологии превратятся в необходимый компонент для поддержания конкурентоспособности бизнеса (рис. 2) [19].

Рисунок 2. Оценка масштабов сдвига облаков во всем мире.

Суммарная выручка за 2019-2025 гг., млрд долл.

Источник: [19].

Одним из внешних факторов, оказывающих влияние на продвижение технологии API на рынке банковских продуктов и услуг, является принятие европейским сообществом с 2015 г. Европейской платёжной директивы, закрепляющей принцип открытого банкинга и обязавшей банки открывать API [24, с. 24].

Опираясь на данные Банка России можно выделить пять основных технологических компонентов и функций цифровых банковских услуг в России (табл. 2).

Таблица 2. Технологические компоненты цифровых банковских услуг в России

|

Технологические

компоненты

|

Функции цифровых

банковских услуг

|

Технологические

достижения

|

|

Банковские платформы

|

–

оптимизация процессов

обслуживания клиентов

– комплексное управление счетами клиентов |

объединение банковских услуг, электронной коммерции

и финансовых технологий

|

|

Мобильный и интернет-банкинг.

|

–

мгновенные переводы

– оплата счетов – инвестиционные услуги |

интеграция со сторонними сервисами, такими как

коммунальные платежи и онлайн-покупки

|

|

Искусственным интеллектом и машинное обучение

|

–

эффективная обработка запросов

клиентов

– поддержка клиентов – персонализированные финансовые консультации – выявление мошенничества |

интеллектуальная аналитика от ИИ позволяет банкам

предвидеть потребности клиентов и предлагать индивидуальные финансовые

продукты

|

|

Цифровые валюты.

|

– дополнение к существующим системам наличных и

электронных платежей

|

новый уровень доступности для населения, не имеющего

доступа к банковским услугам ранее

|

|

Системы кибербезопасности

|

–

биометрическая аутентификация

– обнаружение угроз в режиме реального времени – безопасное соединение между клиентом и сервером в Интернете |

обнаружение и предотвращение угроз

кибермошенничества

|

В результате внедрения технологических компонентов в банковскую сферу пользователи получили комплексное обслуживании и доступ к финансовым услугам в режиме реального времени. Например, ПАО «Сбербанк», АО «Т-Банк» выстраивают многоуровневые экосистемы, объединяющие продукты e-commerce и банковские услуги/продукты. По данным аналитиков более 70% населения используют мобильные приложения для финансовых операций [5]. Российские банки все чаще используют чат-ботов и ассистентов на базе искусственного интеллекта (ИИ) для улучшения качества обслуживания клиентов [21]. Например, ПАО «Сбербанк» для своих клиентов внедрил в мобильный банкинг чат-боты на базе ИИ (семейство «Салют»).

В борьбе с киберугрозами российские банки переходят на инновационные методы защиты, включая биометрию и сложные протоколы шифрования. Сбербанк использует для этого облачную платформу SberCloud и сотрудничает с компанией BI.ZONE, специализирующейся на кибербезопасности [4]. 20 февраля 2025 г. стало известно о разработке российского приложения (в частности, «Лаборатория Касперского») с использованием базы биометрических данных мошенников с открытыми уголовными судопроизводствами [7].

Т-Банк разработал первого в России ассистента по информационной безопасности Safeliner на основе ИИ, внедрение которого позволит существенно снизить нагрузку на продуктовые команды разработки, ускорить реагирование на угрозы и предотвращать появление уязвимостей в коде еще на этапе разработки [11].

Системы удаленной идентификации активно применяются последние 8 лет. Единая биометрическая система (ЕБС), внедренная Центральным банком России и компанией «Ростелекомом» является ключевой инфраструктурой, поддерживающей безопасное цифровое взаимодействие. Граждане могут зарегистрировать биометрию в отделениях более чем 180 банков и с использованием приложения «Госуслуги Биометрия». За 2024 г. количество образцов, зарегистрированных в банках выросло более чем в 2 раза – до 1,8 млн., около 680 тыс. собрано при помощи приложения [22]. В 2024 г. внедрялись новые услуги с использованием ЕБС. Так, запущен сервис «Старт бизнеса онлайн». Он позволяет предпринимателям удаленно зарегистрировать бизнес и ускоряет эту процедуру до считаных часов [22].

Объем операций с использованием QR-кодов и биометрической идентификации при оплате товаров и услуг в России достиг 4,2 трлн руб. по итогам 2024 г. Общее количество таких транзакций составило 2,3 млрд. Центральный банк выявил активное расширение инфраструктуры и рост популярности цифровых платежных инструментов среди граждан и бизнеса. В 2024 г. с применением электронных средств платежа для перевода ЭДС было совершено 6,2 млрд операций, что в 1,5 раза превышает показатель 2023 г. Стоимостный объем таких операций увеличился в два раза и составил 8,5 трлн руб. [21].

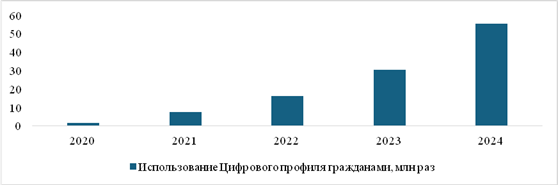

Использование цифрового профиля, сервиса для получения информации о клиентах из госинформационных систем, значительно расширилось. Он позволяет финансовым организациям предоставлять услуги без бумажных документов с согласия клиентов, экономя их время. В 2024 г. количество организаций, работающих с цифровым профилем увеличилось почти в 1,5 раза до 163, а количество передаваемых сведений возросло до 39 [8]. Граждане активно используют этот сервис для дистанционного получения услуг (рис. 3).

Рисунок 3. Использование цифрового профиля гражданами, млн раз

Источник: Банк России [22].

Цифровой профиль на платформах «Госуслуги» позволяет пользователям контролировать обмен данными и соблюдать конфиденциальность. В России с 2025 г. планируется внедрение цифрового профиля мигранта.

Мастерчейн – российская блокчейн-платформа, разработанная Ассоциацией ФинТех под руководством ЦБ РФ, предоставляет цифровые закладные, аккредитивы и банковские гарантии. Приложения включают цифровую ипотеку, смарт-контракты и отслеживание активов, повышая прозрачность и эффективность. Платформа основана на Ethereum, но адаптирована под российские требования к криптографии, идентификации и масштабированию [6].

В 2024 г. Мастерчейн включен Банком России в реестр операторов ЦФА и имеет договоренности с крупными компаниями, например, «ВТБ Факторинг». ЦБ РФ внедряет цифровой рубль, тестируемый с 2023 г., как безопасную альтернативу наличным и банковским счетам, а также для трансграничных платежей [20]. В процессе цифровой банковской трансформации банки активно начали использовать Big Data, RPA, биометрию, ИИ, VR/AR и блокчейн для повышения эффективности и безопасности своих операций [13].

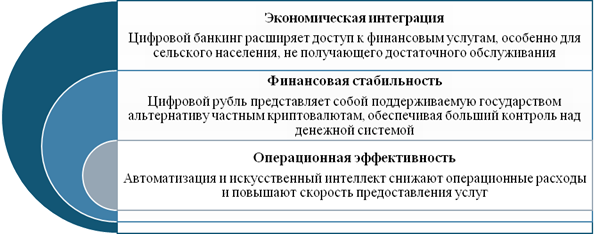

Наблюдаемый в России рост цифрового банкинга соответствует глобальной тенденции модернизации финансовой системы. Основные позитивные эффекты данного процесса включают в себя следующие параметры (рис. 4).

Рисунок 4. Основные положительные последствия цифровизации банковской сферы

в России, 2024-2025 гг.

Источник: авторская разработка.

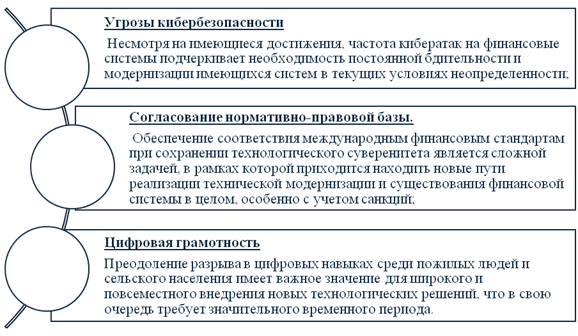

Не смотря на положительные последствия цифровизации банковской сферы, в современных реалиях остается ряд проблемных зон, в которые входят следующие параметры (рис. 5).

Рисунок 5. Проблемные зоны развития цифрового банкинга в России, 2024-2025 гг.

Источник: авторская разработка.

Таким образом, цифровизация банковского сектора в России, от мобильного банкинга до цифрового рубля, является частью глобального тренда и обусловлена потребностями клиентов, регуляторными требованиями и технологическим прогрессом. Однако, существующие проблемы в банковской системе оказывают значительное влияние на скорость и глубину этого процесса.

Действия ЦБ РФ и влияние санкций. ЦБ РФ поддерживает инновации в области цифрового банкинга с помощью регулирующих механизмов. Внедрения инноваций и меры их регулирования изложены Банком России в основных направлениях развития финансовых технологий на период 2025-2027 гг. [21]. Инициативы ЦБ РФ позволяют банкам тестировать и внедрять новые технологии в контролируемой среде, сочетая инновации с управлением рисками [16]. Также следует отметить, что под влиянием геополитических факторов российские банки уделяют особое внимание технологическому суверенитету, и для обеспечения операционной деятельности и кибербезопасности внедряют отечественные операционные системы, адаптированные к местным нормативным требованиям.

Российские банки активно используют ИИ для модернизации своих услуг. Они разрабатывают и внедряют чат-боты, автоматизируют процессы выдачи кредитов и расширяют возможности безналичных платежей. Инвестиции в эти технологии оцениваются в 1 млрд долл в год, а прибыль от их использования может достигать 3 млрд долл. Примером успешного внедрения ИИ является Сбербанк, чья экосистема получила 800 млн руб. прибыли от ИИ-сервисов в период 2021-2023 гг. [9].

Тем не менее проблемы остаются, особенно в области кибербезопасности, где рост киберугроз создает значительные риски. Так, например, в то время как ЕС полностью принял директивы по открытому банкингу, в целях обмена данными между банками и финтехами, нормативная база России для открытых API остается в стадии становления, В частности, в закон о Банке России [1] предполагается внести изменения, касающиеся установления функции Банка России как регулятора информационного обмена на финансовом рынке с использованием Открытых API [18].

Такие инициативы, как «Основные направления повышения доступности финансовых услуг в Российской Федерации на период 2025-2027 гг.», утверждённые Советом директоров Банка России 24 декабря 2024 г. [17] направлены на устранение этих пробелов, обеспечивая равный доступ к цифровым банковским услугам во всех регионах.

Ключевые тенденции направлений развития финансовых технологий на период 2025-2027 гг. включают развитие регулирования платежной и цифровой инфраструктуры, реализацию мероприятий по развитию надзорных и регуляторных технологий (SupTech и RegTech), создание условий для безопасного внедрения финансовых технологий и международного взаимодействия (первостепенно с КНР и Евразийским экономическим союзом).

Во всем мире и в России подобные изменения оказывают глубокое влияние на будущее финансовой индустрии, при этом поступательный рост цифровизации банковской сферы, подкрепленный государственным стратегическим планированием и инициативами Банка России, может обеспечить соответствие отечественного рынка мировым стандартам. В этой связи далее будут рассмотрены нормативно-правовые аспекты, применяемые в России для регулирования цифровых банковских услуг.

Регулирование предоставления цифровых банковских услуг в Российской Федерации. По мере развития цифрового банкинга в России регуляторы ужесточают контроль над этой сферой, чтобы обеспечить безопасность, справедливость и соответствие интересам российской экономики. Правовая база цифрового банкинга постоянно адаптируется к новым технологиям, поэтому коммерческие российские банки, предоставляющие цифровые услуги, обязаны соблюдать множество правил, направленных на обеспечение их безопасности. Основные из них представлены в таблице 3.

Таблица 3. Нормативно-правовые аспекты цифровых банковских услуг в России

|

Нормативно-правовой

документ

|

Область регулирования

|

Значение

|

|

Федеральный закон «О цифровых финансовых активах,

цифровой валюте и о внесении изменений в отдельные законодательные акты

Российской Федерации» от 31.07.2020 г. №259-ФЗ

|

- легализует цифровые финансовые активы (включая

криптовалюты и токены) и обеспечивает основу для их выпуска, оборота и

регулирования

- расширенные определения ЦФА, включающие права на оплату при определенных условиях и ограничения на их использование в качестве способов оплаты, за исключением конкретных сценариев трансграничной торговли |

Данный закон играет решающую роль в предотвращении

мошенничества и обеспечении прозрачности на растущем рынке цифровых

финансовых инструментов.

|

|

Федеральный закон «О противодействии легализации

(отмыванию) доходов, полученных преступным путем, и финансированию

терроризма» от 07.08.2001 №115-ФЗ

|

выявление и предотвращение незаконной деятельности,

такой как отмывание денег и финансирование терроризма

|

поддержания доверия к экосистеме цифрового банкинга.

|

|

Федеральный закон «О персональных данных» от

27.07.2006 г. №152-ФЗ

|

защита данных клиентов банков от взломов и кибератак

|

поддержание стандартов кибербезопасности, особенно в

онлайн- и мобильном банкинге

|

|

Положение Банка России от 03.08.2023 г. №820‑П «О

платформе цифрового рубля»

|

создание поддерживаемой государством цифровой валюты

Центрального банка

|

цифровая валюта Центрального банка, дополнит существующие

цифровые платежные системы

|

Одной из ключевых особенностей нормативно-правовых актов является юридическое признание и наличие нормативной базы для реализации цифровых финансовых активов (ЦФА) [2]. Стоит также отметить, что поправки в законодательстве, вступившие в силу с ноября 2024 г., определяют процедуры регистрации организаций, занимающихся майнингом криптовалют, включают «требования к отчетности и соблюдению стандартов операционной прозрачности».

Операции с ЦФА регулирует ЦБ РФ: устанавливает стандарты лицензирования инновационных цифровых инструментов и регулирует риски [25]. Одной из наиболее значимых инициатив при этом стало внедрение проекта Банка России «Цифровой рубль». На текущий момент ЦБ РФ проводит исследования и тестирование цифрового рубля с целью повышения эффективности, прозрачности и безопасности транзакций в экономике страны [25]. Цифровой рубль станет важнейшим элементом более широкой трансформации финансовой инфраструктуры России, повышая доступность цифровых банковских услуг, в том числе на мировом рынке. В дополнение к продвижению цифровой валюты ЦБ РФ также предпринял шаги по модернизации нормативно-правовой базы для цифрового банкинга.

Для компаний, занимающихся финансовыми технологиями, был реализован подход регулятивной «песочницы», позволяющий им тестировать свои цифровые решения в контролируемой среде без необходимости немедленного соблюдения всех банковских правил. Более того, ЦБ РФ сосредоточил внимание на расширении доступа к финансовым услугам в России посредством правил цифрового банковского обслуживания. Такая инициатива предполагает рост мобильного банкинга и цифровых кошельков отечественных платформ, которые сделают банковскую деятельность более доступной для населения, не имеющему достаточного уровня обслуживания.

Проблемы и ограничения развития цифровых услуг в банковском секторе России складываются под воздействием внутренних и внешних факторов, влияющих на развитие цифровых сервисов банков, основные из внутренних приведены в таблице 4.

Таблица 4. Внутренние проблемные зоны, препятствующие внедрению

цифровых банковских услуг в российских банках

|

Внутренние проблемные

зоны банка

|

Комментарий

|

Последствия проблем

|

|

Технологическая инфраструктура

|

Ограниченные ИТ-ресурсы и устаревшие систем, которые

повышают стоимость и сложность интеграции современных цифровых решений для

банка.

|

Задержка внедрения инновационных цифровых платформ и

необходимость высоких затрат на их обслуживание.

|

|

Нехватка навыков

|

Недостаточный внутренний опыт персонала в

инновационных технологиях, таких как искусственный интеллект и блокчейн.

|

Зависимость от сторонних поставщиков, увеличение

затрат и рисков, включая задержку внедрения цифровых проектов.

|

|

Операционная эффективность

|

Зависимость от ручных процессов в не оцифрованных

операциях.

|

Замедление предоставления услуг, снижение

удовлетворенности клиентов.

|

Перечисленные в таблице 4 внутренние проблемные зоны препятствуют способности российских банков внедрять инновации и поддерживать конкурентоспособность. Наибольший интерес в рамках исследования вызывают внешние факторы, ограничивающие способность банков в полной мере использовать цифровые технологии и улучшать качество обслуживания клиентов оперативными способами.

Во-первых, это нормативно-правовая среда. В 2023 г. расходы банковского сектора, связанные с соблюдением требований, составили в среднем 30-60%, и эта тенденция сохранится в 2025 г. [16]. Несмотря на общее снижение числа успешных атак, «доля инцидентов с использованием социальной инженерии и вредоносного программного обеспечения (ВПО) достигла максимума за последние два с половиной года — 64% и 57% соответственно» [16]. Таким образом формируется проблема в виде соблюдения национальных и международных стандартов безопасности данных, которая потребует еще более значительных инвестиций, и будет выражаться в очередном перераспределении ресурсов от инноваций на согласование нормативных требований.

Во-вторых, конкурентное давление. В 2023 г. доля рынка в сегменте малых и средних банков сократилась на 3% [28]. В 2024 г. проблема конкурентного давления усилилась, результатом этой тенденции будет концентрация рынка. Такие банки, как «Сбер» и «Т-Банк» предлагают цифровые экосистемы, повышающие ожидания клиентов. Малые и средние банки не смогут конкурировать с крупными в своих клиентских и продуктовых нишах, при этом крупные банки будут расширять свое присутствие в регионах, где сильны локальные игроки. В результате средние и малые компании могут быть поглощены более крупными или самостоятельно уйдут с рынка [26].

В-третьих, экономические условия. Зависимость от отечественных поставщиков ИТ-решений увеличилась до 90% в 2023 г. [21]. За последние три года доля внедрений зарубежных IT-решений сократилась с 90% до 23%, в то время как доля российских решений увеличилась с 9% до 68%. Более половины рынка ПО в России приходится на системы управления взаимоотношениями с клиентами (CRM) и управления ресурсами компании (ERP): продажи соответствующих продуктов достигли 31 млрд руб. в 2024 г. В секторе систем автоматизированного проектирования (CAE, CAD, CAM и PLM) объем реализации составил примерно 13 млрд руб., причем совокупная выручка четырех ключевых игроков, в число которых входят «Нанософт», «Аскон», «Топ Системы» и Csoft оказалась на уровне 12,9 млрд руб. [10].

Стоит отметить, что в 2025 г. банки обязаны заменить системы платежей и расчетов по требованию ЦБ РФ. Крупные банки, у которых эта функциональность встроена в АБС, заменяют отдельные блоки, что влечет за собой изменения в архитектуре и перераспределение функций. Банки с модульной архитектурой ИТ-ландшафта находятся в более выгодном положении.

Основными факторами роста российского ИТ-рынка выступают: уход зарубежных ИТ-производителей из РФ, ускорение перехода на импортонезависимые решения, государственная поддержка, цифровая трансформация и требования к информационной безопасности. Тем не менее экономические санкции ограничивают доступ к глобальным технологиям и инвестициям, что замедляет адаптацию российских банков к оставшимся международным инновациям и сотрудничеству.

Кроме перечисленных факторов на развитие цифровых банковских услуг влияют потенциальные риски, связанные с внедрением инновационных технологий. Основные риски в упорядоченном виде, их вероятность и воздействие, а также рекомендуемые меры по их снижению представлены в таблице 5.

Таблица 5. Оценочный реестр рисков внедрения новых цифровых технологий

в российских банках

|

Категория риска

|

Описание

|

Вероятность

|

Воздействие

|

Меры по смягчению

последствий

|

|

Риски кибербезопасности

|

Потенциальные нарушения из-за непроверенных или

недостаточно защищенных технологий

|

Высокий уровень

|

Критический уровень

|

Усиление шифрования и мониторинга

|

|

Финансовые риски

|

Перерасход бюджетных средств на внедрение передовых

технологий

|

Средний

|

Высокий

|

Установить поэтапные бюджеты на случай

непредвиденных обстоятельств

|

|

Операционные риски

|

Время простоя при переходе с устаревших систем

|

Средний

|

Высокий

|

Проведение пилотных испытаний перед полным

внедрением

|

|

Комплаенс-риски

|

Несоблюдение новых нормативных актов, связанных с

цифровыми услугами

|

Средний

|

Высокий

|

Привлечение консультантов по нормативным вопросам

|

|

Риски для клиентов

|

Сопротивление изменениям из-за проблем с удобством

использования на новых платформах

|

Средний

|

Умеренный

|

Проводить обучение пользователей и получать обратную

связь

|

Оценочный реестр рисков (табл. 5) указывает на области, требующие немедленного и постоянного реагирования относительно успешного внедрения цифровых технологий. При этом анализ обращений клиентов [5] выявил локальные риски банков, в том числе: жалобы на нестабильность серверов и медленные транзакции, опасения по поводу кибербезопасности (фишинг, несанкционированный доступ) и недостаток обучающих материалов по использованию цифровых инструментов.

В целом, анализ показал, что проблемы в цифровой стратегии банков имеют системный характер. Существующая инфраструктура не справляется с растущей базой пользователей, это вызывает перебои в обслуживании. Недостаточное внимание к потребностям менее технически подкованных клиентов и отсутствие механизма учета отзывов замедляют развитие цифровых сервисов. Несмотря на успехи в цифровой трансформации, внутренние и внешние проблемы остаются. Российские банки демонстрируют приверженность цифровым преобразованиям через инвестиции в новые технологии и улучшение клиентских предложений. Решение проблем неэффективности и внешних ограничений критично. Однако, сосредоточившись на снижении приоритетных рисков и использовании целенаправленных стратегий, средний банк сможет укрепить свои конкурентные позиции и обеспечить устойчивый рост в современных условиях.

Совершенствование существующих цифровых сервисов. Очевидно, что цифровая трансформация коренным образом изменила и продолжает изменять облик банковского сектора. В свою очередь это требует инновационных подходов для обеспечения конкурентоспособности и удовлетворенности клиентов. Проанализировав ряд различных аспектов, были выявлены проблемные зоны, требующие совершенствования предоставляемых цифровых услуг российскими банками.

В глобальном аспекте Россия отстает от ряда стран по масштабам и скорости цифровизации, особенно в области блокчейна и открытого банкинга. Тем не менее, нацеленность на предоставление цифровых услуг населению, не имеющему достаточного обслуживания, значительно повысила уровень финансовой инклюзивности в России. Хотя данный сектор соответствует национальным приоритетам, достижение международной конкурентоспособности требует ускоренного внедрения передовых технологий и доработку нормативно-правовой базы в соответствие с лучшими мировыми практиками.

Следовательно, относительно совершенствования цифровых сервисов в банковском секторе России авторы считают целесообразным реализацию следующих рекомендаций:

– улучшение пользовательского интерфейса (UI) и пользовательского опыта (UX)

– интеграция новых технологий (ИИ, машинное обучение)

– обеспечение безопасности данных

– расширение функционала мобильных приложений

– адаптация к изменениям в законодательстве

– развитие экосистемы услуг.

Заключительные выводы

Проведённое исследование позволило сделать следующие выводы:

1. В России цифровой банкинг переживает стремительный рост под влиянием технологических достижений, современной нормативно-правовой поддержки и потребительского спроса. Данная эволюция является частью глобальной тенденции по внедрению инновационных технологий в финансовые услуги.

2. Центральный банк России является главным двигателем развития цифрового банкинга в стране. Он не только устанавливает правила/стандарты для цифровых финансовых услуг, но и активно поддерживает их развитие, стимулируя инновации, управляя рисками и предлагая рекомендации. Такие проекты, как «Цифровой рубль» и регулятивная «песочница», а также усилия по расширению доступа к финансовым услугам, подтверждают ключевую роль ЦБ РФ в формировании будущего цифрового банкинга в России.

3. Очевидно, что постоянная нормативно-правовая поддержка, инвестиции в инновации и государственно-частное партнерство будут иметь решающее значение для поддержания роста и конкурентоспособности банков в эпоху цифровых технологий не только на внутреннем рынке, но интеграции в мировое экономическое пространство.

4. Несмотря на то, что банки добиваются значительных успехов в цифровой трансформации, ряд внутренних и внешних проблем сохраняется. В частности, наблюдаются устаревшие системы и недостаток квалифицированных кадров, препятствующие необходимому прогрессу, в то время как на внешнем рынке достаточно жесткие правила усложняют работу. Более того, оценка рисков подчеркивает важность решения проблем кибербезопасности и соблюдения нормативных требований для предотвращения регулярных и критичных сбоев.

Таким образом можно сделать обобщающий вывод о том, что цифровая трансформация банковского сектора России характеризуется значительным прогрессом во внедрении таких технологий, как ИИ, блокчейн и цифровые валюты, наряду с такими инициативами, как цифровой рубль. Ведущие банки России внедрили ряд инновационных решений, улучшающих обнаружение мошенничества, взаимодействие с клиентами и цифровые экосистемы, однако по сравнению с мировыми банковскими лидерами, успехи России сдерживаются геополитическими вызовами и как следствие более медленным внедрением открытых банковских услуг и ограниченной интеграцией децентрализованных финансов.

Источники:

2. Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 г. №259-ФЗ (последняя редакция от 25.10.2024 г.) // URL: (дата обращения: 20.04.2025) URL: (датаобращения: (дата обращения: 20.04.2025).

3. Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 14 февраля 2025 года. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/press/event/?id=23377 (дата обращения: 20.04.2025).

4. Боброва Т. «Доля экосистемы «Сбера». [Электронный ресурс]. URL: https://vc.ru/finance/181689-dolya-ekosistemy-sbera-sostavit-5-v-obshchey-vyruchke-cherez-tri-goda-a-50-smozhet-dostignut-k-2030-godu (дата обращения: 25.04.2025).

5. Бушуев П. Тренды цифровизации банкинга в 2025 году: основные направления развития и технологии Сколково, компании Dynamika. [Электронный ресурс]. URL: https://dynamika.ru/trendy-tsifrovizatsii-bakinga-v-2025/ (дата обращения: 29.04.2025).

6. Лев М.Ю., Болонин А.И., Ермоловская О.Ю., Лещенко Ю.Г. Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость // Экономическая безопасность. – 2024. – № 5. – c. 1207-1224. – doi: 10.18334/ecsec.7.5.121077.

7. Информационное агентство Право.ру: «В России могут увеличить наказание за использование дипфейков». [Электронный ресурс]. URL: https://properm.ru/news/2025-02-20/v-rossii-mogut-uvelichit-nakazanie-za-ispolzovanie-dipfeykov-5328210 (дата обращения: 25.04.2025).

8. Информационный портал СБЕР-Про: «Российский рынок облачных решений вырастет на треть в 2025 году». [Электронный ресурс]. URL: https://sber.pro/publication/rossiiskii-rinok-oblachnih-reshenii-virastet-na-tret-v-2025-godu/ (дата обращения: 25.04.2025).

9. Информационный портал TAdviser: «Сбер» показал амбиции в новой стратегии развития. [Электронный ресурс]. URL: https://www.comnews.ru/content/230576/2023-12-07/2023-w49/1008/sber-pokazal-ambicii-novoy-strategii-razvitiya (дата обращения: 25.04.2025).

10. Информационный портал TAdviser: «Карта рынка «Цифровизация банков 2024». [Электронный ресурс]. URL: https://clck.ru/3MDr2N (дата обращения: 24.04.2025).

11. Информационный портал TAdviser: Создан первый российский ИИ-ассистент в сфере кибербезопасности от Т-Банка в 2025 г. [Электронный ресурс]. URL: https://clck.ru/3MDr4E (дата обращения: 25.04.2025).

12. Лев М.Ю., Болонин А.И., Туруев И.Б., Лещенко Ю.Г. Концепция искусственного интеллекта в деятельности центральных банков: институциональные возможности // Экономическая безопасность. – 2024. – № 4. – c. 781-808. – doi: 10.18334/ecsec.7.4.120831.

13. Лев М.Ю., Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Механизм безопасности интегрированной системы CBDC: перспективы трансграничных платежей // Экономика, предпринимательство и право. – 2023. – № 8. – c. 3157-3178. – doi: 10.18334/epp.13.8.118841.

14. Лещенко Ю.Г. Квантовая верификация финансовой системы в целях безопасности // Экономическая безопасность. – 2024. – № 3. – c. 535-558. – doi: 10.18334/ecsec.7.3.120696.

15. Национальная платежная система России. [Электронный ресурс]. URL: https://www.cbr.ru/PSystem/ (дата обращения: 17.04.2025).

16. Основные направления развития финансовых технологий на период 2025–2027 годов. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/166399/onfintech_2025-27.pdf (дата обращения: 12.04.2025).

17. Основные направления повышения доступности финансовых услуг в Российской Федерации на период 2025–2027 годов. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/132045/pnpdfu_2022-2024.pdf (дата обращения: 24.04.2025).

18. Основные принципы и этапы внедрения Открытых API на финансовом рынке. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/165674/document_2024-09-02.pdf (дата обращения: 25.04.2025).

19. Отчет консалтинговой компании Gartner: «Gartner Says More Than Half of Enterprise IT Spending in Key Market Segments Will Shift to the Cloud by 2025». [Электронный ресурс]. URL: https://www.gartner.com/en/newsroom/press-releases/2022-02-09-gartner-says-more-than-half-of-enterprise-it-spending (дата обращения: 25.04.2025).

20. Официальный сайт Ассоциация ФинТех: «Банк России включил Мастерчейн в реестр операторов информационных систем по выпуску ЦФА». [Электронный ресурс]. URL: https://clck.ru/3MDr8P (дата обращения: 25.04.2025).

21. Годовой отчет Банка России за 2024 год. Официальный сайт Банка России. [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/55239/ar_2024.pdf (дата обращения: 20.04.2025).

22. Итоги работы Банка России 2024: коротко о главном. Официальный сайт Банка России. [Электронный ресурс]. URL: https://www.cbr.ru/about_br/publ/results_work/2024/razvitie-tekhnologiy-i-podderzhka-innovaciy/ (дата обращения: 25.04.2025).

23. СБП: основные показатели. Официальный сайт Банка России. [Электронный ресурс]. URL: https://www.cbr.ru/analytics/nps/sbp/1_2025/ (дата обращения: 25.04.2025).

24. Перцева С.Ю. Платежные системы в условиях цифровой экономики. / учебное пособие / Моск. Гос. Ин-т междунар. Отношений (ун-т) М-ва иностр. Дел РФ, кафедра международных финансов. - Москва: МГИМО – Университет, 2019. – 179 c.

25. Развитие финансовых технологий ЦБ РФ. [Электронный ресурс]. URL: https://cbr.ru/fintech/ (дата обращения: 25.04.2025).

26. Сайт Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/news/lenta/?id=10985523 (дата обращения: 23.04.2025).

27. Федеральная антимонопольная служба: «ФАС в СМИ: Сбербанк и ФАС начали обмениваться документами с помощью блокчейна». [Электронный ресурс]. URL: https://fas.gov.ru/publications/14123 (дата обращения: 25.04.2025).

28. Болонина С.Е., Булеев В.А. Цифровые валюты центральных банков: зарубежный опыт и российская практика // Экономическая безопасность. – 2024. – № 3. – c. 559-576. – doi: 10.18334/ecsec.7.3.120721.

Страница обновлена: 16.07.2026 в 11:12:05

Download PDF | Downloads: 64

Digitalization of the Russian banking business: technological aspects

Bolonina S.E., Orlova A.A.Journal paper

Economic security

Volume 8, Number 5 (May 2025)

Abstract:

Nowadays, financial and digital technologies contribute to the development of banking in Russia. One way Russian banks can improve the quality of their services is by using financial technologies to create a security mechanism.

The article examines current digitalization trends in the banking sector, focusing on technological aspects and the regulation of digital banking service provision in the Russian Federation, as well as the problems and limitations of developing digital services. Interoperability between financial technologies and the banking sector, as well as the potential advantages, is particularly important for emerging market countries. However, rapid technological progress requires the constant updating and improvement of existing solutions. The current geopolitical situation, including sanctions and external pressure, exacerbates this dynamic further, creating additional problems for Russian banks. The study's results prove that the Central Bank of the Russian Federation plays a key role in forming and implementing the regulatory framework for digital banking services.

The article concludes that it is necessary to actively encourage the adoption of digital technologies and manage their risks. Based on their analysis of statistical data, the authors propose the systematization of the technological and legal aspects of developing digital banking services in Russia. The authors suggest measures to mitigate the primary risks associated with implementing innovative banking technologies.

Keywords: financial technology, banking sector digitalization, digital banking services, financial security, national digital infrastructure

JEL-classification: G21, G28, E52, E58

References:

Bolonina S.E., Buleev V.A. (2024). Digital currencies of central banks: foreign experience and Russian practice. Economic security. 7 (3). 559-576. doi: 10.18334/ecsec.7.3.120721.

Leschenko Yu.G. (2024). Quantum verification of the financial system for security purposes. Economic security. 7 (3). 535-558. doi: 10.18334/ecsec.7.3.120696.

Lev M.Yu., Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). The security mechanism of the integrated CBDC system: prospects for cross-border payments. Journal of Economics, Entrepreneurship and Law. 13 (8). 3157-3178. doi: 10.18334/epp.13.8.118841.

Lev M.Yu., Bolonin A.I., Ermolovskaya O.Yu., Leschenko Yu.G. (2024). Institutional and technological aspects of CBDC: confidentiality, security and scalability. Economic security. 7 (5). 1207-1224. doi: 10.18334/ecsec.7.5.121077.

Lev M.Yu., Bolonin A.I., Turuev I.B., Leschenko Yu.G. (2024). The concept of artificial intelligence in the activities of central banks: institutional opportunities. Economic security. 7 (4). 781-808. doi: 10.18334/ecsec.7.4.120831.

Pertseva S.Yu. (2019). Payment systems in the digital economy