Комплексный подход к исследованию влияния финансовых технологий на развитие банковской деятельности в России

Зеленева Е.С.1 ![]() , Ильинская В.П.1

, Ильинская В.П.1

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 56

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80571358

Аннотация:

Работа посвящена анализу влияния развития финансовых технологий на деятельность российских коммерческих банков. Актуальность выбранной темы обусловлена всесторонним влиянием технологического развития на банковскую систему, что порождает как новые возможности, так и риски функционирования банков. Целью данной работы является развитие теоретических основ влияния финансовых технологий на банковскую систему и разработка практических рекомендаций по дальнейшему внедрению технологий в банковскую деятельность в целях снижения рисков и повышения финансовой эффективности. Исследование проведено с использованием теоретических методов анализа, синтеза, индукции и дедукции, а также эмпирических методов сравнительного и статистического анализа. В результате исследования доказано, что внедрение финансовых технологий в российскую банковскую систему оказывает преимущественно положительное влияние на финансовую эффективность банков, результативность регулирования банковской деятельности и удовлетворенность пользователей банковских услуг. Статья может быть полезна и интересна исследователям в областях финансов и банковского дела, представителям коммерческих банков, финтех-компаний и Банка России

Ключевые слова: финансовые технологии; финтех; банковская система; цифровизация; платежные технологии; регуляторные технологии

JEL-классификация: G21, G28, Е52, O 32

Введение

Актуальность выбранной темы подтверждается растущей цифровизацией финансовой сферы, которая приводит к появлению новых технологий, определяющих возможности и риски развития банковской системы России. Именно коммерческие банки играют значимую роль в финансировании, разработке и внедрении финансовых технологий, а проактивная политика Банка России способствует ускорению данных процессов. Обилие создаваемых финансовых технологий требует их систематизации и оценки направлений влияния на банковскую систему.

В настоящее время вопросам развития финансовых технологий и их внедрения в банковскую систему посвящено большое количество работ российских и зарубежных авторов.

Первая группа исследований посвящена влиянию цифровизации и финансовых технологий на осуществление банковской деятельности. Рудакова О.С. [1] пишет о существенном влиянии цифровизации на бизнес-модели банков, указывая на важность внедрения «регулятивных песочниц» для снижения рисков внедрения инноваций. Маркова О.М. [2] исследует возможности и риски взаимодействия банков и финтех-компаний в контексте создания условий финансовой стабильности в России. Зеленева Е.С. [3] систематизирует границы развития финансовых технологий в разных сферах, в том числе банковской. Ефремова Т.А. [4] описывает этапы развития финансовых технологий в контексте банковской деятельности в России. Осеев В.А. и Клеменов Д.А. [5] анализируют возможности использования финансовых технологий для преодоления дисбалансов банковских систем на примере Испании.

Вторая группа исследований уделяет внимание анализу конкретных финансовых технологий, внедряемых банками. Дробот Ю.А и Харлакин С.В. [6] рассматривают направления использования финансовых технологий для повышения эффективности оценки кредитного риска банка. Сафиуллин М.Р. и др. [7] доказывают положительное влияние внедрения блокчейна на снижение транзакционных издержек финансовых организаций, в том числе банков. Рамазанов С.А. [8] исследует влияние развития цифровых финансовых активов на банковскую систему и приходит к выводу о необходимости совершенствования политики Банка России вслед за развитием цифровых технологий. Зарубежные исследователи уделяют внимание влиянию финансовых технологий на управление балансовым риском коммерческих банков [9], на повышение рентабельности банковской деятельности [10], на стоимость кредитных продуктов [11].

Третья группа исследований включает работы, посвященные комплексному влиянию развития финансовых технологий на финансовую, экономическую и социальную системы. Коновалова М.Е. и Сафиуллин Л.Н. [12] обосновывают значимую роль государства в развитии финансовых технологий. Ваславский Я.И. и др. [13] пишут о значимости финансовых технологий в устойчивом развитии государства и формировании «зеленых» инвестиций. Криничанский К.В. и Зеленева Е.С. [14] исследуют влияние финтех-сектора на финансовое развитие государства и предлагают систему показателей оценки данного влияния.

Обзор литературы по исследуемой теме показал отсутствие единого подхода к анализу влияния финансовых технологий на функционирование субъектов банковской системы. Ввиду этого целью данной статьи является развитие теоретических основ влияния финансовых технологий на банковскую систему и разработка практических рекомендаций по дальнейшему внедрению технологий в банковскую деятельность в целях снижения рисков и повышения финансовой эффективности. Гипотеза исследования состоит в том, что внедрение финансовых технологий по направлениям цифровизации банковских и платежных услуг, оптимизации операционных процессов и автоматизации регуляторной деятельности повысит финансовую эффективность банковской деятельности и увеличит удовлетворенность пользователей банковских услуг. Результаты исследования показывают, что развитие финансовых технологий в России способствует цифровизации и оптимизации процессов в коммерческих банках, повышению эффективности платежной индустрии, развитию регуляторных технологий и повышению конкуренции за клиентов в банковской системе. При этом дальнейшее развитие финансовых технологий в банковской системе будет эффективным только при обязательном повышении уровня цифровой и финансовой грамотности населения.

Направления развития финансовых технологий в России

В условиях непрерывной цифровизации банковских услуг в развитых и развивающихся странах появляется большое количество финансовых технологий, способных облегчить проведение банковских операций между участниками экономических отношений. Развитие данных технологий становится ключевым фактором повышения эффективности и роста конкурентоспособности в национальной банковской системе. Финансовые технологии являются одним из приоритетных направлений развития в банковском секторе, так как они способствуют открытию новых возможностей и поиску уникальных ориентиров в сферах оптимизации операционных процессов, улучшения клиентского сервиса, повышения доступности финансовых услуг, снижения издержек и автоматизации процессов [15]. Ввиду этого анализ ключевых направлений развития финансовых технологий и их потенциала является важной целью, позволяющей определить перспективные пути трансформации банковской системы в эпоху цифровой экономики.

В таблице 1 рассмотрим основные направления развития финансовых технологий, используемых российскими банками в своей деятельности. Их можно классифицировать на четыре основные категории:

1. Цифровизация банковских услуг и ДБО позволяют клиентам получать услуги удаленно в режиме 365/24/7 из любой точки мира, а банку – сокращать постоянные издержки на содержание офисов и выплату заработной платы сотрудникам. Повышение доступности и удобства получения банковских услуг позволяет развивать конкуренцию за потребителей на межбанковском рынке [16]. В качестве примеров данной технологии можно привести удаленное открытие счетов и депозитов, онлайн-кредитование и оформление кредитных карт.

2. Оптимизация операционных процессов является автоматизацией внутренних процессов банка, сокращающая ручной труд, повышающая эффективность функционирования различных банковских подразделений и снижающая количество ошибок из-за человеческого фактора. Оптимизация также позволяет ускорить обработку и совершение транзакций. Примерами являются роботизация процессов, автоматизация обработки внутренней и внешней документации согласно встроенным алгоритмам анализа, а также использование облачных технологий для хранения и обработки данных.

3. Повышение эффективности платежных систем направлено на улучшение скорости, доступности, удобства и обеспечения безопасности проведения платежей как физическими, так и юридическими лицами. К основным видам данной технологии относятся проведение платежей через систему быстрых платежей (далее – СБП), Qr-код, связь на ближнем расстоянии (near field communication, далее – NFC), с использованием биометрии (далее – ЕБС) и цифровых валют центральных банков (далее – ЦВЦБ).

4. Регуляторные технологии характеризуются использованием финансовых технологий для автоматизации процессов регулирования, соблюдения нормативных требований и упрощения взаимодействия регулируемых организаций с регулирующими органами. Развитие данных технологий направлено на снижение рисков при нарушении регуляторного законодательства, борьбу с противодействием отмывания преступных доходов, финансированием терроризма и финансированием распространению оружия массового уничтожения (далее – ПОД/ФТ/ФРОМУ), а также на повышение эффективности системы «знай своего клиента». Примерами технологии являются инструменты SupTech и RegTech [17] для идентификации и верификации клиентов, системы для автоматической подготовки отчетности для регуляторов.

Таблица 1

Классификация финансовых технологий по видам банковской деятельности

|

Цифровизация банковских услуг и ДБО

|

Оптимизация операционных процессов

|

Повышение эффективности платежных

систем

|

Регуляторные технологии

|

|

-

Развитие

мобильного банкинга;

- Внедрение открытых API; - Автоматизация чат-ботов; - Персонализация клиентского опыта; - Развитие биометрической аутентификации; - Оказание банковских услуг в онлайн режиме. |

-

Роботизация;

- Внедрение технологий аналитики больших данных; - Использование облачных технологий; - Разработка и улучшение скоринговых моделей. |

-

Использование

ЕБС;

- Оплата через QR-код, NFC, биометрию и СБП; - Развитие ЦВЦБ. |

-

Развитие

SupTech;

- Развитие RegTech; - Использование регуляторных песочниц. |

Эмпирический анализ развития банковских финансовых технологий в России

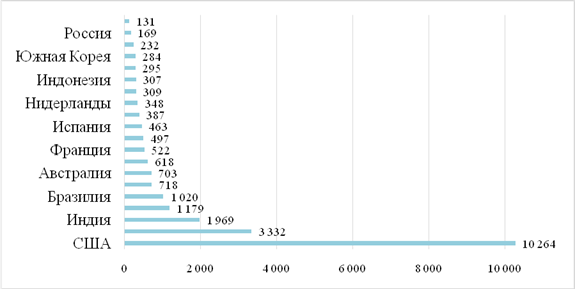

Стремительный рост цифровизации экономики и увеличение потребительского спроса на получение финансовых услуг способствуют развитию FinTech-отрасли во всем мире, под которой подразумевается система финтех-компаний, предлагающих инновационные финансовые решения. На рисунке 1 рассмотрим количественное распределение финтех-компаний по странам. Лидером по количеству компаний, занимающихся разработками в сфере финансов, является США. Число финтех-компаний составляет 10 264 шт. Второе место занимает Индия, имеющая в 3 раза меньше компаний, чем США. Тройку лидеров по количеству финтех-компаний замыкает Бразилия, насчитывающая 1 179 компаний. Большинство государств, расположенных на территории Европы и Азии, имеют небольшое количество финтех-проектов, их число варьируется от 131 до 1 020 шт. В России насчитывается 169 компаний и считается, что сфера слабо развита ввиду того, что провайдерами финансовых технологий в России являются не финтех-компании, а коммерческие банки.

Источник: составлено авторами на основе данных Statista [18]

Рис. 1. Количество финтех-компаний в мире в 2024 г., шт.

Российский финтех сталкивается с рядом серьезных вызовов, препятствующих его полноценному развитию. Ключевыми проблемами являются сложности в привлечении финансирования, низкий уровень цифровизации, а также недостаток опыта, компетенций и квалифицированных кадров для разработки и совершенствования продуктов на уровне малых компаний [19]. Дополнительные трудности связаны со сложностями выхода на рынок и продвижения инновационных продуктов, а также недостаточной платежеспособностью населения. Непрозрачность и сложность взаимодействия финтех-компаний с государственными организациями из-за недостатка необходимой информации и открытых данных, а также отсутствие гибкости налоговой системы сдерживают рост и развитие российского финтеха. Преодоление этих вызовов является необходимым условием для реализации потенциала финансовых технологий в России.

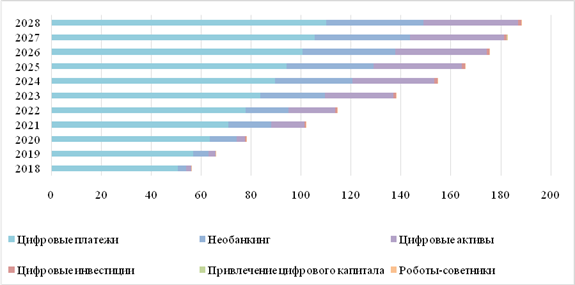

Для определения тенденций на российском рынке финансовых технологий необходимо рассмотреть на рисунке 2 число пользователей, использующих разнообразные финансовые цифровые инструменты. На графике четко прослеживается ежегодное увеличение числа пользователей, использующих финансовые технологии в таких сферах как цифровые платежи, инвестиции, активы, привлечение цифрового капитала, необанкинг и использование робоэдвайзеров. В период 2018-2024 гг. общее число пользователей выросло с 57 до 157 млн чел. Большее количество пользователей применяют технологии при проведении цифровых платежей. Также пользуется спросом финтех в сфере необанкинга и цифровых активов. Прогнозируется, что в период 2025-2028 гг. количество пользователей в сумме увеличится на 13% с 163 до 184 млн чел., а совокупный рост составит 223% за 10-летний период [20]. Наименее распространенными технологиями являются привлечение цифрового капитала и использование роботов-советников при инвестировании денежных средств.

Источник: составлено автором на основе данных Statista [20]

Рис. 2. Число пользователей финансовых технологий по разным сегментам в России за период 2018-2028 гг., млн чел.

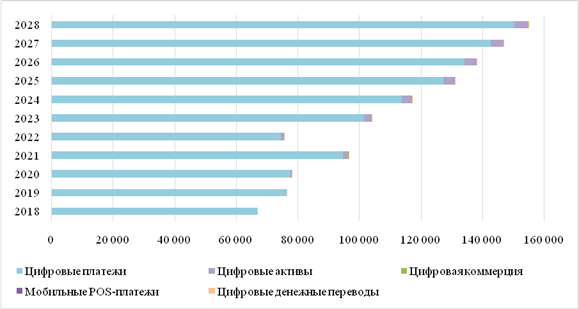

На рисунке 3 рассмотрим текущие и прогнозные значения объема совершенных транзакций в сфере финансовых технологий по различным сегментам рынка за период 2018-2028 гг. Более 95% всех транзакций занимают цифровые платежи. Они остаются ключевым драйвером развития финтех-рынка в России. Это обусловлено удобством, скоростью и доступностью цифровых платежных услуг, а также развитой инфраструктурой. Объем транзакций цифровых платежных технологий увеличился в период 2018-2024 гг. на 85% с 63 до 117 млрд долл., а прогнозное значение в 2028 г. составляет 156 млрд долл. Объем транзакций в сегменте цифровых активов показывает значительный рост и может стать важным направлением развития в будущем. Рост объема проведенных сделок за 10-летний период составил 4 331%, увеличившись с 99 до 4 387 млрд долл. [21]. Другие сегменты, такие как мобильные POS-платежи, цифровые денежные платежи и цифровая коммерция имеют потенциал для развития и требуют дополнительных усилий для его реализации, несмотря на небольшой объем транзакций.

Источник: составлено автором на основе данных Statista [21]

Рис. 3 Объем транзакций финансовых технологий по разным сегментам в России за период 2018-2028 гг., млрд долл.

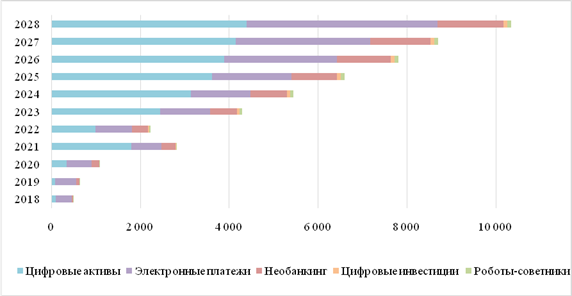

Одним из важных показателей развития финансовых технологий в России является выручка, полученная от деятельности компаний. На рисунке 4 наблюдается постепенный рост выручки на рынке финансовых технологий на протяжении рассматриваемого периода. Цифровые активы и электронные платежи являются наиболее востребованными сферами развития и использования клиентами, они занимают более 80% общей выручки от всех рассматриваемых сфер FinTech. Выручка в данных технологичных областях варьируется в среднем от 3,8 до 8,7 млн долл., увеличиваясь каждый год [22]. Выручка в сегменте необанкинга, роботов-советников и цифровых инвестициях также увеличивается, но гораздо в меньших объемах. Прогнозируется, что в ближайшие годы выручка финтех-компаний продолжит увеличиваться, что будет способствовать дальнейшей трансформации финансовой индустрии в банковском секторе.

Источник: составлено автором на основе данных Statista [22].

Рис. 4. Выручка на рынке финансовых технологий по разным сегментам в России за период 2018-2028 гг., млн долл.

Финансовые технологии стремительно преобразуют современную банковскую систему, открывая новые горизонты для оптимизации процессов и инноваций. Они кардинально меняют способы предоставления финансовых услуг, операционные процессы, платежные системы и регулирование путем внедрения и развития привычных мобильных приложений, чат-ботов и передовых решений на базе искусственного интеллекта, тем самым, выводя банковскую сферу на новый уровень эффективности.

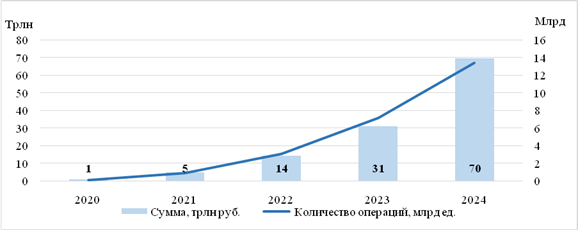

За последнее десятилетие Россия сделала огромный прорыв в развитии платежных услуг. Основной технологией является оплата товаров и услуг через СБП [23], позволяющая мгновенно совершать переводы денежных средств по номеру телефона и производить бесконтактную оплату по QR-коду без комиссий. На рисунке 5 рассмотрим динамику количества и суммы совершенных операций клиентами через СБП за период 2020-2024 гг. В 2020 г. Количество операций составляло 0,11 млрд ед., увеличившись к 2024 г. на 11 760% до 13,4 млрд ед. [24]. В период COVID-19 СБП начала стремительный рост из-за расширения онлайн-торговли и введенных ограничений на личное контактирование. Увеличилось число онлайн-сервисов по покупке товаров и услуг, а также разнообразных доставок, что поспособствовало быстрому развитию данной технологии. Объем проведенных транзакций в 2020 г. составлял около 1 трлн руб., увеличившись на 6 900% до 70 трлн руб. к 2024 г. Таким образом, СБП удобна для всех пользователей платежной системы, потому что она дает возможность проведения транзакций внутри страны на любые счета банков-партнеров, мгновенно расплачиваться за покупки при помощи QR-кода, а также в своем приложении.

Источник: составлено автором на основе данных Банка России [24].

Рис. 5. Количество и объем проведенных операций через СБП за период 2020-2024 гг.

Следующая финансовая технология – единая биометрическая система (ЕБС). ЕБС – это цифровая платформа, позволяющая удаленно идентифицировать человека по его индивидуальным характеристикам. Данный сервис позволяет дистанционно открыть счёт, оформить вклад или кредит без посещения отделения банка и предъявления паспорта. В 2021 году Банк России создал проект «Цифровой профиль», который позволяет кредитным, страховым, микрофинансовым организациям, операторам информационных систем [25] и другим участникам финансового рынка получать с согласия клиентов более 38 видов сведений о них с помощью дистанционного доступа по биометрии клиента. Данная технология создает дополнительные возможности для снижения издержек для бизнеса и клиентов. В 2021 г. насчитывалось 36 организаций, предоставляющих услуги с использованием Цифрового профиля, а в 2024 г. их число выросло до 133 ед. Теперь клиенты могут пройти регистрацию через мобильное приложение и получить государственные и финансовые услуги.

Широкий спектр развития финансовых технологий в России и их внедрение в деятельность коммерческих банков способствует привлечению большего числа клиентов в банки, наращивает объем транзакций, что формирует рост выручки коммерческих банков и повышает удовлетворенность банковских клиентов скоростью и удобством оказываемых услуг.

Выводы

Таким образом, в исследовании систематизированы основные направления развития финансовых технологий в контексте воздействия на деятельность коммерческих банков. Данная систематизация позволила проанализировать влияние финансовых технологий на деятельность российских банков. В итоге сформулирован вывод о том, что несмотря на низкий уровень развития финтех-отрасли в России, финансовые технологии демонстрируют значительный прогресс за счет проактивной политики банков, трансформируя банковскую систему. Ключевые виды финансовых технологий направлены на качественное улучшение цифровизации и оптимизации процессов оказания банковских услуг, повышение эффективности платежной индустрии, разработку регуляторных технологий и повышению конкуренции за клиентов. Развитие финансовых технологий способно снизить операционные и кредитные риски коммерческих банков, что может повысить их рентабельность и общую экономическую эффективность.

При этом дальнейшее развитие финансовых технологий в банковском секторе в России должно сопровождаться обязательным повышением уровня цифровой и финансовой грамотности населения. Это минимизирует риски финансового мошенничества и повысит удовлетворенность пользователей банковских услуг.

Источники:

2. Маркова О. М. Трансформация деятельности банков в парадигме экосистем: риски и возможности финансовых технологий // Банковские услуги. – 2023. – № 6. – c. 21-28. – doi: 10.36992/2075-1915_2023_6_21.

3. Зеленева Е.С. Оценка характеристик, сфер и границ применения цифровых инноваций в финансовом секторе // Финансы: теория и практика. – 2023. – № 2. – c. 76-86. – doi: 10.26794/2587-5671-2023-27-2-76-86.

4. Ефремова Т.А. Банковские финансовые технологии: эволюция развития в России // Финансы и кредит. – 2024. – № 9. – c. 1971-1987. – doi: 10.24891/fc.30.9.1971.

5. Осеев В.А., Клеменов Д.А. Внедрение банками цифровых технологий для преодоления финансовых дисбалансов в современных условиях // Вопросы инновационной экономики. – 2023. – № 2. – c. 837-848. – doi: 10.18334/vinec.13.2.117881.

6. Дробот Ю.А., Харлакин С.В. Финансовые технологии в деятельности коммерческих банков на примере использования моделей оценки кредитного риска // Финансовая экономика. – 2022. – № 2. – c. 187-191. – url: https://elibrary.ru/item.asp?id=48048371.

7. Сафиуллин М.Р., Савеличев М.В., Ельшин Л.А. Блокчейн как технология повышения доверия и снижения трансакционных издержек в финансовой сфере // Вопросы инновационной экономики. – 2019. – № 3. – c. 1161-1176. – doi: 10.18334/vinec.9.3.40927.

8. Рамазанов С. А. Цифровые финансовые активы: сущность и экономические последствия // Экономическая безопасность. – 2025. – № 2. – doi: 10.18334/ecsec.8.2.122711.

9. Zhuang Liu, Rongnan Li, Jinlan Zhou, Yue Liu The risk management effect of bank fintech: Evidence from stock price crash risk // International Review of Financial Analysis. – 2025. – p. 103939. – doi: 10.1016/j.irfa.2025.103939.

10. Ao Zhiming., Xinru Ji, Strategic cooperation in fintech field and efficiency of commercial banks // The North American Journal of Economics and Finance. – 2025. – № 76. – doi: 10.1016/j.najef.2025.102377.

11. Chen Wen, Wu Weili, Zhang Tonghui. Fintech development, firm digitalization, and bank loan pricing // Journal of Behavioral and Experimental Finance. – 2023. – № 39. – p. 100838. – doi: 10.1016/j.jbef.2023.100838.

12. Коновалова М. Е., Сафиуллин Л. Н. Финансовые технологии и их роль в развитии социально-экономической системы на современном этапе // Креативная экономика. – 2023. – № 10. – c. 3767-3780. – doi: 10.18334/ce.17.10.119239.

13. Ваславский Я. И., Ваславская И. Ю., Мешкова Г. В. Устойчивое цифровое финансирование: новейшие финансовые технологии мобилизации инвестиций в зеленые проекты // Креативная экономика. – 2023. – № 10. – c. 3781-3794. – doi: 10.18334/ce.17.10.119285.

14. Криничанский К.В., Зеленева Е.С. Финтех-сектор в контексте финансового развития и проблем его измерения // Финансы: теория и практика. – 2024. – № 5. – c. 121-132. – doi: 10.26794/2587-5671-2024-28-5-121-132.

15. Развитие финансовых технологий. [Электронный ресурс]. URL: https://www.cbr.ru/fintech/ (дата обращения: 17.02.2025).

16. Васильев Р.И. Тенденции развития кредитной деятельности российских банков в условиях цифровизации экономики // Журнал монетарной экономики и менеджмента. – 2024. – № 1. – c. 70-76. – doi: 10.26118/2782-4586.2024.35.12.010.

17. Основные направления развития технологий SupTech и RegTech на период 2021–2023 годов. [Электронный ресурс]. URL: https://www.cbr.ru/content/document/file/120709/suptech_regtech_2021-2023.pdf (дата обращения: 17.02.2025).

18. Количество финтех-компаний в мире. [Электронный ресурс]. URL: https://www.statista.com/statistics/893954/number-fintech-startups-by-region/ (дата обращения: 18.02.2025).

19. Барьеры и препятствия, останавливающие развитие рынка финтеха в России. [Электронный ресурс]. URL: https://www.statista.com/statistics/1192688/barriers-to-fintech-development-in-russia/ (дата обращения: 18.02.2025).

20. Число пользователей финансовых технологий по разным сегментам в России за период 2018-2028 гг. [Электронный ресурс]. URL: https://www.statista.com/forecasts/1126735/fintech-users-by-segment-in-russia (дата обращения: 18.02.2025).

21. Объем транзакций финансовых технологий по разным сегментам в России за период 2018-2028 гг. [Электронный ресурс]. URL: https://www.statista.com/forecasts/1126736/forecast-digital-payments-transaction-value-in-russia (дата обращения: 18.02.2025).

22. Выручка на рынке финансовых технологий по разным сегментам в России за период 2018-2028 гг. [Электронный ресурс]. URL: https://www.statista.com/forecasts/1439547/revenue-robo-advisors-digital-investment-market-russia (дата обращения: 18.02.2025).

23. Соколинская Н.Э., Маркова О.М. Рынок финтех услуг: состояние и тенденции развития // Финансовые рынки и банки. – 2023. – № 6. – c. 117-124. – url: https://elibrary.ru/item.asp?id=54182306.

24. СБП: основные показатели. [Электронный ресурс]. URL: https://www.cbr.ru/analytics/nps/sbp/4_2024/#highlight=оплату%7Cчерез (дата обращения: 18.02.2025).

25. Основные направления развития финансовых технологий на период 2025-2027 годов. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/166399/onfintech_2025-27.pdf (дата обращения: 18.02.2025).

Страница обновлена: 30.07.2026 в 14:37:15

Download PDF | Downloads: 56

A comprehensive approach to the study of the impact of financial technologies on the development of banking activities in Russia

Zeleneva E.S., Ilyinskaya V.P.Journal paper

Creative Economy

Volume 19, Number 3 (March 2025)

Abstract:

The article analyzes the impact of the development of financial technologies on the activities of Russian commercial banks. The relevance of the chosen topic is due to the comprehensive impact of technological development on the banking system, which creates both new opportunities and risks for the functioning of banks. The research purpose was to develop the theoretical foundations of the impact of financial technologies on the banking system and to provide practical recommendations for further implementation of technologies in banking activities in order to reduce risks and increase financial efficiency. In the course of the research, theoretical methods of analysis, synthesis, induction and deduction, as well as empirical methods of comparative and statistical analysis were applied. As a result, it is proved that the introduction of financial technologies into the Russian banking system has a predominantly positive impact on the financial efficiency of banks, the effectiveness of banking regulation and the satisfaction of users of banking services. The article may be useful and interesting for researchers in the field of finance and banking, representatives of commercial banks, fintech companies and the Bank of Russia.

Keywords: financial technology, fintech, banking system, digitalization, payment technology, regulatory technology

JEL-classification: G21, G28, Е52, O 32

References:

Ao Zhiming., Xinru Ji, (2025). Strategic cooperation in fintech field and efficiency of commercial banks The North American Journal of Economics and Finance. (76). doi: 10.1016/j.najef.2025.102377.

Chen Wen, Wu Weili, Zhang Tonghui. (2023). Fintech development, firm digitalization, and bank loan pricing Journal of Behavioral and Experimental Finance. (39). 100838. doi: 10.1016/j.jbef.2023.100838.

Drobot Yu.A., Kharlakin S.V. (2022). Finansovye tekhnologii v deyatelnosti kommercheskikh bankov na primere ispolzovaniya modeley otsenki kreditnogo riska [Financial technologies in the activities of commercial banks on the example of using credit risk assessment models]. Financial economics. (2). 187-191. (in Russian).

Efremova T.A. (2024). Bankovskie finansovye tekhnologii: evolyutsiya razvitiya v Rossii [Banking financial technologies: evolution of development in Russia]. Finance and credit. 30 (9). 1971-1987. (in Russian). doi: 10.24891/fc.30.9.1971.

Konovalova M. E., Safiullin L. N. (2023). Finansovye tekhnologii i ikh rol v razvitii sotsialno-ekonomicheskoy sistemy na sovremennom etape [Financial technology and its role in the development of the socio-economic system at the present stage]. Creative Economy. 17 (10). 3767-3780. (in Russian). doi: 10.18334/ce.17.10.119239.

Krinichanskiy K.V., Zeleneva E.S. (2024). Fintekh-sektor v kontekste finansovogo razvitiya i problem ego izmereniya [Fintech sector in the context of financial development and problems of its measurement]. Finance: Theory and Practice». 28 (5). 121-132. (in Russian). doi: 10.26794/2587-5671-2024-28-5-121-132.

Markova O. M. (2023). Transformatsiya deyatelnosti bankov v paradigme ekosistem: riski i vozmozhnosti finansovyh tekhnologiy [Banking transformation in the ecosystem paradigm: risks and opportunities of financial technologies]. Banking services. (6). 21-28. (in Russian). doi: 10.36992/2075-1915_2023_6_21.

Oseev V.A., Klemenov D.A. (2023). Vnedrenie bankami tsifrovyh tekhnologiy dlya preodoleniya finansovyh disbalansov v sovremennyh usloviyakh [Introduction of digital technologies by banks to overcome financial imbalances in modern conditions]. Russian Journal of Innovation Economics. 13 (2). 837-848. (in Russian). doi: 10.18334/vinec.13.2.117881.

Ramazanov S. A. (2025). Tsifrovye finansovye aktivy: sushchnost i ekonomicheskie posledstviya [Digital financial assets: nature and economic impact]. Economic security. 8 (2). (in Russian). doi: 10.18334/ecsec.8.2.122711.

Rudakova O.S. (2017). Transformatsiya biznes-modeley bankov v tsifrovoy ekonomike [Transformation of bank business models in digital economy]. Bankovskoe pravo. (4). 50-54. (in Russian).

Safiullin M.R., Savelichev M.V., Elshin L.A. (2019). Blokcheyn kak tekhnologiya povysheniya doveriya i snizheniya transaktsionnyh izderzhek v finansovoy sfere [The blockchain as a technology of increasing trust and reducing transaction costs in the financial sector]. Russian Journal of Innovation Economics. 9 (3). 1161-1176. (in Russian). doi: 10.18334/vinec.9.3.40927.

Sokolinskaya N.E., Markova O.M. (2023). Rynok fintekh uslug: sostoyanie i tendentsii razvitiya [Fintech services market: state and development trends]. Finansovye rynki i banki. (6). 117-124. (in Russian).

Vasilev R.I. (2024). Tendentsii razvitiya kreditnoy deyatelnosti rossiyskikh bankov v usloviyakh tsifrovizatsii ekonomiki [Trends in the development of credit activities of russian banks in the context of digitalization of the economy]. Zhurnal monetarnoy ekonomiki i menedzhmenta. (1). 70-76. (in Russian). doi: 10.26118/2782-4586.2024.35.12.010.

Vaslavskiy Ya. I., Vaslavskaya I. Yu., Meshkova G. V. (2023). Ustoychivoe tsifrovoe finansirovanie: noveyshie finansovye tekhnologii mobilizatsii investitsiy v zelenye proekty [Sustainable digital financing: the latest financial technology for mobilizing investments in green projects]. Creative Economy. 17 (10). 3781-3794. (in Russian). doi: 10.18334/ce.17.10.119285.

Zeleneva E.S. (2023). Otsenka kharakteristik, sfer i granits primeneniya tsifrovyh innovatsiy v finansovom sektore [Assessment of the characteristics, scopes and limits of the application of digital innovations in the financial sector]. Finance: Theory and Practice». 27 (2). 76-86. (in Russian). doi: 10.26794/2587-5671-2023-27-2-76-86.

Zhuang Liu, Rongnan Li, Jinlan Zhou, Yue Liu (2025). The risk management effect of bank fintech: Evidence from stock price crash risk International Review of Financial Analysis. 99 103939. doi: 10.1016/j.irfa.2025.103939.