Финтех и его влияние на трансформацию банковской системы: вызовы и перспективы развития

Дмитрук Е.В.1 ![]() , Мекшенева Ж.В.1

, Мекшенева Ж.В.1 ![]()

1 Московский университет «Синергия», Москва, Россия

Скачать PDF | Загрузок: 68

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670936

Аннотация:

Банковский сектор сталкивается с масштабными изменениями вследствие быстрого технологического прогресса и роста числа финтех-компаний на фоне стремительной цифровизации. Эти перемены касаются всех аспектов работы банков, начиная с традиционных банковских продуктов и услуг и заканчивая внедрением инновационных решений. Таким образом, трансформация банковского сектора под влиянием финтеха становится важной темой для обсуждения в финансовой среде, привлекая внимание специалистов и ученых. Статья посвящена ключевым тенденциям этой трансформации, а также проблемам и перспективам, которые ожидают банки в ближайшем будущем. Анализируются такие проблемы, как соблюдение законодательных норм в области финтеха, риски кибератак, высокая конкуренция с новыми участниками рынка, устаревшие технологии и культурные изменения. Эти факторы предъявляют к банкам задачу модернизации, повышения уровень защиты данных и адаптации предлагаемые продукты к современным рыночным требованиям. Статья будет интересна участникам процесса цифровизации, аналитикам и IT-экспертам, которые внедряют цифровые решения, студентам и исследователям

Ключевые слова: трансформация банковского сектора, инфотех, цифровизация, инновации

JEL-классификация: G20, O11, O33, F62, H52

Введение

Расширение сотрудничества в рамках БРИКС представляет собой ключевое направление экономической интеграции России в мировую экономику. Организация БРИКС была создана в июне 2006 года странами Бразилией, Россией, Индией и Китаем. Позже к ним присоединилась Южно-Африканская Республика. К 2025 году объединение начало функционировать уже в составе десяти государств-членов. Страны БРИКС охватывают свыше 45% мирового населения, их вклад в мировой экспорт товаров достигает примерно 25%. Согласно данным за 2024 год, суммарный ВВП стран БРИКС превысил отметку в 60 триллионов долларов США [1]. Предварительные расчеты показывают, что доля участников объединения в мировом ВВП по паритету покупательной способности достигла 36,7%, а экономический рост составил 4%, что значительно превосходит показатели стран G7 (1,7%) и среднемировой уровень (3,2%). Центральные банки всех стран БРИКС активно участвуют в развитии цифровых валют (Central bank digital currency, CBDC). Некоторые государства, такие как Китай, Индия, Россия, Объединённые Арабские Эмираты и Иран, уже находятся на завершающих стадиях пилотирования или масштабирования проектов. Эфиопия и Египет только начали исследовательский этап.

Главными задачами введения CBDC в странах БРИКС являются расширение доступности финансовых услуг, стимулирование инноваций, обеспечение денежного суверенитета, создание более эффективной и безопасной платежной системы, а также улучшение качества международных расчетов. Следует отметить, что появление CBDC неизбежно, и крайне важно подготовить соответствующую инфраструктуру и адаптировать финансовые услуги и сервисы с применением инновационных технологий (далее финтех) к цифровой валюте. Одним из крупнейших в мире считается развитие CBDC в Китае. Так, в июне 2024 года общий объем транзакций составил $986 млрд., (рост по сравнению с предыдущим годом почти в 4 раза) [2].

За прошедшие 20 лет мировая финансовая отрасль претерпела значительные изменения. Традиционный банковский сектор активно осваивает финансово-технологические новшества, предоставляемые финтех-компаниями. Благодаря таким услугам, как мобильные платежи, P2P-кредитование, блокчейн-технологии и искусственный интеллект, эти компании предлагают клиентам более удобные, оперативные и доступные решения, тем самым меняя структуру финансового рынка. Для сохранения конкурентоспособности и удовлетворения потребностей клиентов банки вынуждены приспосабливаться к новым условиям. Таким образом, исследование финтеха и его влияния на банковскую систему является важным для выявления текущих трендов, разработки эффективных стратегий и обеспечения устойчивого развития финансового сектора.

Теоретической основой исследования послужили следующие научные труды. Инновационных процессов в финтехе, их роль в банковской отрасли, блокчейне и финансовых рынках отражены в трудах таких экспертов. как: Федотова А.В. [12], Дворникова Ю.В. [12], Шкодинский С. В. [14], Стефанова Н. А. [11], Тихонов К. М. [11], Рукобратский П. Б. [10], Маркова О. М. [7], Долбежкин В. А. [3] и др.

Увеличение масштаба и многообразие инновационных решений в финансовом секторе вызвало у ученых попытки по систематизации и классификации предлагаемых инновационных решений в данной сфере [8, c.54-60], по определению факторов, влияющих на развитие банковской системы России и зарубежных стран, выделению набора показателей, с помощью которых можно измерить степень проникновения финансовых технологий и цифровых продуктов на национальный рынок [13, c. 2-221], по исследованию процессов цифровизации экономики [1, с. 32–33], [2, с. 7682–7692], по развитию цифровой экономики стран БРИКС [5, c. 332–348], по развитию экосистемы цифровой экономики [9, c. 128-140].

Актуальность темы исследования заключается в стремительной цифровой трансформации банковского сектора (блокчейн, искусственный интеллект, большие данные и мобильные платежи), вызванной глобальным распространением финтех-решений.

Цель исследования заключается в анализе текущих тенденций трансформации банковского сектора, изучение влияния финтех-решений на традиционные банковские операции, определение основных вызовов, с которыми сталкиваются банки в процессе цифровой трансформации, а также анализе возможностей, открывающихся перед банками, благодаря внедрению финтех-решений, и прогнозировании будущих направлений развития сектора. Комплексный взгляд заключается в объединении различных аспектов влияния финтеха на банковскую систему – от технологических до экономических и социальных, позволяет глубже понять взаимосвязь между развитием технологий и изменениями в финансовой индустрии. Это помогает глубже понять процессы, происходящие в банковском секторе, и предложить практические меры для его устойчивого развития в условиях растущего влияния финтеха.

Научная новизна работы заключается в анализе актуальных тенденций, выявлении новых вызовов и предложении путей их преодоления, что способствует лучшему пониманию и адаптации к изменениям в банковской сфере. Авторы предлагают рекомендации по улучшению регулирования, внедрению инноваций и сотрудничеству между банками и финтех-компаниями.

Гипотеза: можно ожидать, что внедрение финтех-решений в банки будет стимулировать развитие сектора, одновременно ставя перед ним серьезные проблемы, которые требуют решения для успешного перехода на новый уровень обслуживания и конкурентоспособности. Трансформация банковского сектора под влиянием финтех-решений представляет собой неизбежный процесс, который открывает новые перспективы для банков, однако сопровождается значительными вызовами, такими как необходимость адаптации к новым технологиям, соблюдение законодательных требований, усиление конкуренции и обеспечение кибербезопасности.

Методологическую основу исследования составили общенаучные методы, такие как: синтез, абстрагирование, метод индуктивных обобщений.

Основная часть

Традиционно банковские системы отличались сложностью и медлительностью в обработке платежей и денежных переводов, особенно когда речь шла о международных операциях. Однако крупнейшие финтех-компании, такие как Revolut, Wise (TransferWise) и PayPal (которые сейчас не работают с пользователями из России из-за наложенных санкций), стали предлагать своим клиентам более простые и дешевые способы проведения транзакций. Используя мобильные приложения и онлайн-платформы, эти финтех-компании позволили осуществлять переводы без необходимости посещать банк и заполнять большое количество бумаг.

Кредитование также стало одной из областей, где финтех-компании активно конкурируют с банками. Традиционные кредитные организации требовали от клиентов предоставления большого количества документов и осуществляли длительные процедуры проверки платежеспособности. В это же время сервис онлайн-кредитования или так называемый скоринг предполагает быструю оценку заемщика при помощи искусственного интеллекта по заранее заданным разнообразным параметрам. Автоматизация андеррайтинга позволила не только увеличить скорость одобрения (или отказа), но и, благодаря анализу большого объема данных, позволяет предсказать поведение заемщиков.

Финтех-компании активно внедряются в сферу управления активами и инвестициями, сервисы на основе алгоритмов машинного обучения способны создать индивидуальные инвестиционные портфели, исходя из целей клиента и его уровня риска.

Страховые компании тоже испытывают давление со стороны финтех-компаний, которые снижают стоимость страхования и повышают качество обслуживания клиентов, предлагая персонализированные страховые продукты.

В сложившейся ситуации традиционные банки сталкиваются с возрастающими трудностями в конкуренции с финтех-компаниями. Это связано с рядом факторов:

• устаревшими IT-системами, которые затрудняют быстрое внедрение инноваций и предоставление современных цифровых услуг;

• увеличением риска кибератак в процессе цифровизации;

• высокими операционными расходами, обусловленными значительными затратами на инфраструктуру и персонал;

• жесткими регуляторными требованиями, предъявляемыми к банковской деятельности;

• недостаточной гибкостью в адаптации к изменениям на рынке и потребностям клиентов.

Финтех начал развиваться еще в XIX веке с появлением телеграфа, который позволил проводить финансовые операции на расстоянии. Важным этапом стало введение первых банкоматов во второй половине XX века, однако настоящий расцвет финтеха произошел в начале XXI века, особенно после мирового финансового кризиса 2008 года, когда финансовым компаниям пришлось искать пути сокращения расходов. Этот период совпал с активным ростом рынка мобильных приложений и сервисов. Пандемия замедлила многие проекты и активности, особенно пострадали стартапы, находившиеся в нестабильном финансовом положении. Тем не менее, именно кризисы способствуют развитию отрасли, поскольку эффективное управление рисками помогает сохранять лояльность лучших клиентов.

Борьба с мошенничеством также способствовала стимулированию инноваций и улучшению технологий безопасности. Такие меры, как двухфакторная аутентификация, токенизация, шифрование данных и биометрические методы идентификации, значительно повысили безопасность онлайн-транзакций и помогли предотвратить многие виды мошенничества. Финтех-компании начали активно использовать искусственный интеллект (далее ИИ) и машинное обучение для выявления подозрительных транзакций и аномалий в поведении клиентов. Алгоритмы могут анализировать большие объемы данных и выявлять паттерны, которые указывают на потенциальное мошенничество.

Чтобы повысить прозрачность и безопасность финансовых операций, начали применять технологию блокчейна. Эта технология обеспечивает создание неизменяемых записей о транзакциях, делая их фальсификацию практически невозможной. Криптовалюты, основанные на блокчейне, также предоставляют пользователям возможность совершать анонимные и безопасные платежи без участия посредников.

Цифровые кошельки и мобильные платежи упрощают процесс оплаты и одновременно повышают уровень безопасности. Для минимизации риска утечки данных при оплате в этих системах используются технологии NFC и токенизация.

Внедрению более надежных систем защиты информации способствовали и финансовые регуляторы, которые стали вводить новые правила и стандарты для борьбы с мошенничеством.

Год от года усиливается интерес как со стороны потребителей, так и со стороны финансовых институтов к внедрению инновационных решений, формирующих более открытую, доступную и результативную финансовую экосистему. Технологические направления, такие как искусственный интеллект, блокчейн и мобильные технологии, продолжат играть ведущую роль в этой трансформации. В таблице 1 приведены некоторые потенциальные изменения в банковском секторе под влиянием финтех-решений.

Таблица 1. Изменения в банковском секторе и альтернативных финансах [составлено авторами по данным открытых статистических источников]

|

Показатель

|

Значение

|

|

Рост финтех-стартапов

|

За

2024 г. было зарегистрировано около 30 тыс. финтех-стартапов по всему миру [3], из них

13 тыс. - в США

|

|

Изменения

в банковских операциях

|

Россия

в 2024 году заняла 7-ое место среди самых крупных экономик мира по доле

безналичных платежей в рознице - по результатам 2023 года составила 85% [4]. Второе

место списка занял Китай, где показатель безналичных расчетов составил 96,3%.

Первое место - Швеция с ее 98% "безнала" в рознице.

|

|

Уровень

цифровизации клиентской базы банков

|

Ассоциация

ФинТех исследовала уровень цифровизации автокредитования в России: в 2024

году 86% банков настроили оценку клиентов через Цифровой профиль [5].

|

|

Кредиты

и финансирование

|

Объем

кредитов бизнесу в РФ за декабрь 2024 года составил 8862 млрд. руб [6]

|

|

Альтернативные

инвестиции и краудфандинг

|

В

2023-м объем привлеченного финансирования достиг30,9 млрд рублей [7], а за 1-е

полугодие 2024 года - 20,1 млрд рублей, что подтверждает высокий интерес со

стороны малого и среднего бизнеса к альтернативным источникам фондирования.

|

|

Блокчейн

и криптовалюты

|

В

2024 году общая рыночная стоимость рынка криптовалют увеличилась с $1,65 трлн

до $3,28 трлн.

В 2024 году биткоин установил новые рекорды стоимости, было утверждено 11 новых биржевых фондов (ETF), основанных на биткоинах, и 9 на эфире. [8]. |

Для осуществления программы цифровизации финансового рынка в период 2018-2024 гг. Банк России совместно с государственными органами и представителями финансового сектора сформировал условия для продвижения и внедрения инновационных решений на финансовом рынке. Эти усилия включают несколько ключевых направлений:

1) создание законодательной базы для формирования рынка цифровых прав, открывающего новые возможности для привлечения инвестиций;

2) установление правовых основ для открытия новых секторов — финансовых платформ, устраняющих географические барьеры и расширяющих спектр дистанционных финансовых услуг;

3) развитие платежной инфраструктуры, включающей системы «Мир» и СБП, а также другие инновационные разработки участников рынка, что способствует созданию новых платежных сценариев и методов оплаты;

4) внедрение Единой биометрической системы для обеспечения удаленного распознавания и подтверждения личности клиентов;

5) формирование цифрового профиля клиента (с его согласия) для снижения затрат;

6) платформа цифрового рубля и соответствующее правовое регулирование для проведения операций с цифровыми рублями;

7) совершенствование мер борьбы с мошенничеством в финансовой сфере.

Однако ряд задач, касающихся межотраслевых инфраструктурных решений, остаются нерешенными или находятся на стадии обсуждения параметров, принципов проектирования и дальнейшего развития соответствующих проектов, включая их регулирование. Среди таких задач можно выделить:

• создание правовой основы для запуска Единой информационной системы проверки данных об абонентах;

• оперативное внедрение новых востребованных сервисов, использующих Единую биометрическую систему;

• разработка модели Открытых данных.

Особого внимания заслуживает роль искусственного интеллекта (ИИ) в российской экономике. По оценкам экспертов, около трети организаций в ключевых отраслях экономики применяют ИИ, в то время как среди участников финансового рынка этот показатель достигает почти 60% [9] [10]. Учитывая широкое распространение ИИ и его влияние на технологическое развитие экономики России, была разработана Национальная стратегия развития ИИ до 2030 год, куда вошли работы по урегулированию цифровых валют, а также работа с облачными технологиями: они могут передавать для обработки информацию, составляющую банковскую тайну или иной вид тайны, при аутсорсинге функций, связанных с использованием облачных услуг. С этой целью при участии Банка России в 2014 году предложен законопроект, об определении порядка использования услуг облачных вычислений в деятельности органов государственной власти [11]. Немногим позднее Правительство РФ утвердило «Концепцию создания государственной единой облачной платформы, которая заменяет концепцию централизации госинформресурсов» [12].

Правительством Российской Федерации утверждена «Концепция регулирования отрасли квантовых коммуникаций до 2030 года [13], а также совместно с участниками рынка сформированы дорожные карты «Квантовые вычисления» и «Квантовые коммуникации»», которые повсеместно используются всеми участниками финансового рынка в силу необходимости защиты персональных данных клиентов.

Учитывая растущее значение и распространение передовых технологий, становится актуальным вопрос подготовки и развития квалифицированных кадров в области финтеха для финансового рынка. Среди образовательных организаций, предлагающих соответствующие программы, выделяются следующие:

· Т-Образование –обучение студентов и выпускников вузов новым специальностям – junior-разработчик и аналитик [14];

· финтех Хаб Банка России - платформа, созданная для поддержки и развития инновационных финансовых технологий в России среди студентов и школьников [15];

· магистратура Альфа‑Банка, ВШЭ и 8 вузов-партнёров – обучение передовым технологиям компьютерных наук и их применение для создания финансовых продуктов на основе реальных кейсов [16];

· онлайн-магистратура «Финансовые технологии и аналитика» - специальность аналитика данных по углублённой программе от ведущего технического вуза России МФТИ [17];

· программа профессиональной переподготовки «Инновационные финансовые технологии» МГТУ им. Н.Э. Баумана - подготовка высококвалифицированных руководителей и специалистов использованием экономико-математических моделей и программного обеспечения социальных финансовых технологий развития российских компаний [18];

· программа «Управление финансовыми технологиями» в РАНХиГС - приобретение знаний и навыков, необходимых для эффективного управления финансовыми процессами в современном бизнесе [19];

· курсы МТС Финтех от Корпоративного университета МТС Банка [20],

· конкурс Цифровой Марафон 2025 от Сбертеха [21]

· другие образовательные инициативы.

Современный подход к обучению специалистов в области финтеха направлен на формирование ключевых компетенций и знаний, позволяющих успешно справляться с рабочими задачами. Этот метод включает развитие практических навыков, аналитического мышления и готовности решать реальные проблемы. Математические инструменты имеют важное значение в финтехе. Среди них можно выделить несколько основных направлений:

1. анализ данных и статистика (анализ временных рядов, корреляционный анализ, регрессионный анализ);

2. машинное обучение и искусственный интеллект (классификация и кластеризация, нейронные сети, алгоритмы глубокого обучения);

3. финансовая математика (оценка рисков, моделирование для оценки финансовых инструментов, оптимизация портфеля);

4. теория игр (моделирование стратегического поведения, анализ конкурентных стратегий);

5. криптография и блокчейн (криптографические методы для обеспечения безопасности транзакций и защиты данных, использование математических методов для анализа блокчейн-сетей и выявления аномалий);

6. оптимизация процессов (линейное программирование - для оптимизации распределения ресурсов и минимизации затрат, динамическое программирование - для оптимизации сложных многошаговых процессов, таких как управление ликвидностью).

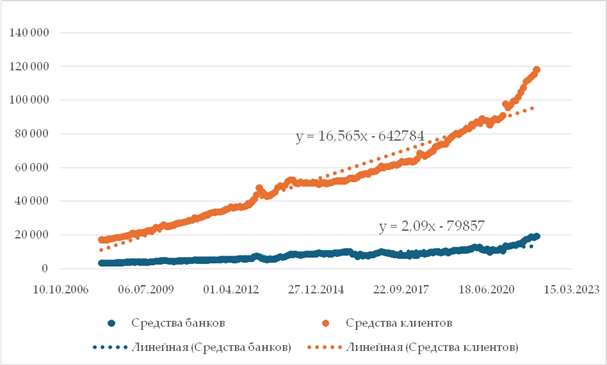

В последние годы в России отмечается интенсивное развитие финтех-отрасли. Увеличение объемов средств клиентов и банков (рис. 1), зафиксированное статистикой Центрального банка РФ, демонстрирует рост общего уровня благосостояния населения и увеличение денежной массы в экономике. Линии тренда и линейные уравнения регрессии, нанесённые на график средств клиентов и банков для предсказания будущих значений на основе предыдущих данных, отображают общую тенденцию к росту.

Рис. 1. Динамика обязательств банковского сектора

Источник: составлено авторами на основе данных сборника «Статистические показатели банковского сектора Российской Федерации» [22]

Увеличение объема денежных средств клиентов и банков требует адекватного уровня развития инфраструктуры, включая цифровизацию, меры безопасности, управление рисками, интеграцию с государственными системами и внедрение новых финансовых продуктов. Автоматизируя эти процессы, банки смогут эффективно справляться с возрастающим числом клиентов и обеспечивать устойчивость финансового сектора.

С учетом такой динамики, появилось множество успешных партнерских проектов между финтех-компаниями и традиционными финансовыми институтами, университетами и другими секторами. Приведем несколько примеров таких коллабораций:

• «Яндекс» и Ozon создали классические экосистемы, интегрировав в себя финтех-компании, такие как банки, страховые фирмы и микрофинансовые организации;

• Экосистема Сбербанка объединяет различные продуктовые решения, видеосервисы и аудиостриминги, а также предлагает услуги такси и каршеринга через платформу 2ГИС.

Заключение

Трансформация банковского сектора под влиянием финтеха в последнее время стала важной темой для обсуждения как учеными, так и профессиональными участниками финансового рынка. Проведенный анализ позволяет констатировать, что внедрение прорывных технологий (блокчейн, искусственный интеллект, Big Data) приводит к качественной модернизации банковских операций. Однако авторы отметили ряд нерешенных задач, касающихся межотраслевых инфраструктурных решений.

Значимым результатом исследования явилась систематизация регуляторных инициатив Банка России и нормативной базы в контексте формирования благоприятной среды для развития финтех-инноваций для технологического развития национальной экономики.

В статье было отражено увеличение в динамике объема денежных средств клиентов и банков, что требует необходимость разработки комплексных моделей цифровой трансформации банковских институтов. Автоматизация таких процессов, как цифровизация, обеспечение мер безопасности, управление рисками, интеграция с государственными системами и внедрение новых финансовых продуктов - позволит банкам обеспечивать устойчивость финансового сектора. В то же время сотрудничество банков с финтех-компаниями через открытые API и партнерские программы открывает новые возможности и создает новые экосистемы.

Важным аспектом исследования стало рассмотрение образовательного компонента финтех-революции. В исследовании представлена релевантная выборка ведущих образовательных организаций и соответствующих образовательных программ. Предложенная систематизация компетенций, необходимых для работы в цифровой финансовой среде (анализ данных, машинное обучение, криптография и др.), представляет практическую ценность для разработки профессиональных стандартов в финансовом секторе.

Исследование вносит значимый вклад в понимание современных тенденций цифровизации финансовых услуг, что подтверждается комплексным анализом как технологических аспектов, так и институциональных изменений в банковском секторе.

[1] Новости БРИКС 2024-2025 / Сайт Центр международной торговли Москвы (ЦМТ) URL: https://wtcmoscow.ru/company/news/6687/ (дата обращения: 20.02.2025)

[2] Фонд "Сколково" и Финансовый университет проанализировали внедрение цифровых валют в странах BRICS URL: https://www.comnews.ru/content/236987/2024-12-20/2024-w51/1011/fond-skolkovo-i-finansovyy-universitet-proanalizirovali-vnedrenie-cifrovykh-valyut-stranakh-brics (дата обращения: 20.02.2025)

[3] Fintech Statistics (2025) – Startups, Market Size & More By Daniel Ruby / December 26, 2024 URL: https://www.demandsage.com/fintech-startups-statistics/ (дата обращения: 20.02.2025)

[4] Россия вошла в топ экономик мира по доле безналичных платежей в рознице / 12.09.2024 URL: https://1prime.ru/20240912/beznal-851512020.html (дата обращения: 20.02.2025)

[5] 86% банков настроили оценку клиентов через Цифровой профиль | Пресс-центр ФинТех URL: https://www.fintechru.org/publications/86-bankov-nastroili-otsenku-klientov-cherez-tsifrovoy-profil/?sphrase_id=7539 (дата обращения: 20.02.2025)

[6] Статистика. Банковский сектор. URL: https://cbr.ru/statistics/bank_sector/sors/credit/ (дата обращения: 20.02.2025)

[7] Краудфандинг в цифрах: лидеры, тренды, прогнозы / Финансовый сектор, 24.12.2024 URL: https://raexpert.ru/researches/crowdfunding_2024/ (дата обращения: 20.02.2025)

[8] Резкий рост on-chain активности в 2024 году: новые рекорды и тенденции в блокчейне. DappExpert URL: https://dapp.expert/ru/news/ru_significant-growth-in-on-chain-activity-in-2024-new-records-and-blockchain-trends (дата обращения: 20.02.2025)

[9]Основные направления развития финансовых технологий на период 2025–2027 годов URL: https://cbr.ru/Content/Document/File/166399/onfintech_2025-27.pdf (дата обращения: 20.02.2025)

[10] Индекс интеллектуальной зрелости отраслей экономики, секторов социальной сферы и системы государственного управления Российской Федерации. Национальный центр развития искусственного интеллекта при Правительстве Российской Федерации. 2023. URL: https://ai.gov.ru/knowledgebase/infrastruktura-ii/2023_indeks_intellektualynoy_zrelosti_otrasley_ekonomiki_sektorov_socialynoy_sfery_i_sistemy_gosudarstvennogo_upravleniya_rossiyskoy_federacii_ncrii_pri_pravitelystve_rf/ (дата обращения: 20.02.2025)

[11] Проект Федерального закона "О внесении изменений в отдельные законодательные акты РФ в части использования облачных вычислений" URL: https://www.consultant.ru/law/hotdocs/33631.html (дата обращения: 20.02.2025)

[12] Распоряжение Правительства РФ от 28 августа 2019 г. N 1911-р Об утверждении Концепции создания государственной единой облачной платформы URL: http://static.government.ru/media/files/3pP2jAu58rAlWXyCmVZAMzJiX0Liw5Dg.pdf (дата обращения: 20.02.2025)

[13] Распоряжение Правительства РФ от 11 июля 2023 г. № 1856-р Об утверждении Концепции регулирования отрасли квантовых коммуникаций в РФ до 2030 г. URL: http://static.government.ru/media/files/vAGjGosESVng1PcnFQKDpEb3nCnuRsAQ.pdf (дата обращения: 20.02.2025)

[14] Т‑Курсы. URL: https://education.tbank.ru/study/fintech/ (дата обращения: 20.02.2025)

[15] Финтех Хаб Банка России. URL: https://cbr.ru/fintech/fin_hub/ (дата обращения: 20.02.2025)

[16] Финансовые технологии. URL: https://alfabank.ru/alfastudents/education/ma/fintech/ (дата обращения: 20.02.2025)

[17] Онлайн-магистратура «Финансовые технологии и аналитика» МФТИ. URL: https://mipt.online/masters/fintech (дата обращения: 20.02.2025)

[18] Инновационные финансовые технологии URL: https://do.bmstu.ru/napravleniya-obucheniya/finansy-i-bukhgalterskiy-uchet/innovatsionnye-finansovye-tekhnologii-923/?utm_source=yandex&utm_medium=cpc&utm_campaign=117674099&utm_content=16802768720&utm_term=финансовые%20технологии%20обучение&yclid=17195255150243479551 (дата обращения: 20.02.2025)

[19] «Управление финансовыми технологиями» в вузе: РАНХиГС URL: https://msk.postupi.online/vuz/ranhigs/programma/11825/ (дата обращения: 20.02.2025)

[20] Курсы от Корпоративного Университета МТС Банка, URL: https://rabota.mtsbank.ru/fintechacademy#rec493273073 (дата обращения: 20.02.2025)

[21] Цифровой марафон 2025. URL: https://it-marathon.21-school.ru/#hero (дата обращения: 20.02.2025)

[22] Динамические ряды показателей отдельных таблиц сборника «Статистические показатели банковского сектора Российской Федерации» в формате до 01.01.2024 , млрд руб.) URL: https://cbr.ru/Content/Document/File/159608/obs_tabl20c_do_20240101.xlsx (дата обращения: 20.02.2025)

Источники:

2. Kapustina N. Social Risks of Digital Transformation // Proceeding of the 35th International Business Information Management Association (IBIMA): Conference, Seville. Seville, 2020. – p. 7682–7692.– url: https://ibima.org/accepted-paper/social-risks-of-digital-transformation/.

3. Долбежкин В. А., Сигова М. В., Егутия Ш. А. Внешние финтех-риски аутсорсинга функций банков // Ученые записки Международного банковского института. – 2023. – № 2. – c. 34-45. – url: https://www.elibrary.ru/download/elibrary_54250174_99796426.pdf.

4. Жариков М. Особенности конкуренции коммерческих банков и компаний финтех // Общество и экономика. – 2024. – № 11. – c. 47-60. – doi: 10.31857/S0207367624110047.

5. Иншакова, Е.И. Митрофанова И. В. Развитие цифровой экономики стран БРИКС: состояние и приоритеты // Экономика: вчера, сегодня, завтра. – 2020. – № 2А. – c. 332–348.

6. Мамедов М.А., Алиев М.М. Анализ влияния финансовых технологий на банковский сектор экономики России // Финансы и управление. – 2022. – № 4. – c. 1-15. – doi: 10.25136/2409-7802.2022.4.38887.

7. Маркова О. М. Трансформация деятельности банков в парадигме экосистем: риски и возможности финансовых технологий // Банковские услуги. – 2023. – № 6. – c. 21-28. – doi: 10.36992/2075-1915_2023_6_21.

8. Наркевич С.С. Подходы к классификации инновационных финансовых технологий(финтех) // Инновации. – 2019. – № 5. – c. 54-60. – url: https://cyberleninka.ru/article/n/podhody-k-klassifikatsii-innovatsionnyh-finansovyh-tehnologiy-finteh/viewer.

9. Пономарев С. В., Бондарева Н. А., Абалакин А. А. Преимущества и ограничения развития экосистемы цифровой экономики (на примере стран БРИКС и G7) // Вестник Волгоградского государственного университета. Экономика. – 2024. – № 1. – c. 128-140. – doi: 10.15688/ek.jvolsu.2024.1.11.

10. Рукобратский П. Б. Формирование экосистем банков Сбер, ВТБ и Citi за счет инвестиций в финтех-стартапы // Финансовый бизнес. – 2022. – № 4. – c. 78-83.

11. Стефанова Н. А., Тихонов К. М. Инновации в области финтеха и их влияние на банковский сектор // Региональная и отраслевая экономика. – 2024. – c. 183-191. – doi: 10.47576/2949-1916.2024.99.48.025.

12. Федотова А.В., Дворникова Ю.В. Финансовая интеграция стран БРИКС: текущая инфраструктура, риски и возможности будущего развития совместных платежей // Вестник Алтайской академии экономики и права. – 2024. – № 12-1. – c. 136-141. – url: https://vaael.ru/ru/article/view?id=3877.

13. Шашкина Е.О. Влияние финансовых технологий на трансформацию банковского сектора экономики: зарубежный и отечественный опыт. / дис. канд. экон. наук: 5.2.4. - М., 2022. – 287 c.

14. Шкодинский С. В., Павлов А. А. Современные финансовые технологии и их влияние на экономическую безопасность банковской деятельности // Проблемы рыночной экономики. – 2024. – № 1. – c. 87-97. – doi: 10.33051/2500-2325-2024-1-87-97.

Страница обновлена: 23.07.2026 в 21:59:11

Download PDF | Downloads: 68

Fintech and its impact on the transformation of the banking system: challenges and development prospects

Dmitruk E.V., Meksheneva Z.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 5 (May 2025)

Abstract:

The banking sector is undergoing massive changes due to rapid technological progress, the increasing number of fintech companies, and the accelerating pace of digitalization. These changes affect all aspects of banking, from traditional products and services to innovative solutions. Thus, the transformation of the banking sector under the influence of fintech has become an important topic of discussion in the financial community, attracting the attention of experts and researchers. This article discusses the key trends of this transformation and the problems and prospects that banks will face in the near future. The article analyzes problems such as compliance with legal norms in the field of fintech, the risk of cyberattacks, intense competition with new market participants, outdated technologies, and cultural changes. These factors require banks to modernize, increase data protection levels, and adapt their products to modern market requirements. The article will be of interest to those involved in the digitalization process, including analysts, IT experts who implement digital solutions, students, and researchers.

Keywords: banking sector transformation, infotech, digitalization, innovation

JEL-classification: G20, O11, O33, F62, H52

References:

Dolbezhkin V. A., Sigova M. V., Egutiya Sh. A. (2023). External fintech risks of outsourcing bank functions. Uchenye zapiski Mezhdunarodnogo bankovskogo instituta. (2). 34-45.

Fedotova A.V., Dvornikova Yu.V. (2024). Financial integration of the BRICS countries: current infrastructure, risks and opportunities for future development of joint payments. Bulletin of the Altai Academy of Economics and Law. (12-1). 136-141.

Ignatov A. (2020). Digital Economy in BRICS: Prospects for Multilateral Cooperation Bulletin of International Organizations. (15). 31-62.

Inshakova, E.I. Mitrofanova I. V. (2020). Development of the digital economy in the brics countries: status and priorities. Economics: Yesterday, Today and Tomorrow. 10 (2A). 332–348.

Kapustina N. (2020). Social Risks of Digital Transformation Proceeding of the 35th International Business Information Management Association (IBIMA). 7682–7692.

Mamedov M.A., Aliev M.M. (2022). Analysis of the influence of financial technologies on of the banking sector of the Russian economy. Finansy i upravlenie. (4). 1-15. doi: 10.25136/2409-7802.2022.4.38887.

Markova O. M. (2023). Banking transformation in the ecosystem paradigm: risks and opportunities of financial technologies. Banking services. (6). 21-28. doi: 10.36992/2075-1915_2023_6_21.

Narkevich S.S. (2019). Approaches to the classification of innovative financial technologies (fintech). Innovations. (5). 54-60.

Ponomarev S. V., Bondareva N. A., Abalakin A. A. (2024). Advantages and limitations of the development of the digital economy ecosystem (using the example of the brics and G7 countries). Science Journal of Volgograd State University. GLOBAL ECONOMIC SYSTEM. 26 (1). 128-140. doi: 10.15688/ek.jvolsu.2024.1.11.

Rukobratskiy P. B. (2022). Forming ecosystems of Sber, VTB and Citi banks through investments in fintech startups. Financial business. (4). 78-83.

Shashkina E.O. (2022). The impact of financial technologies on the transformation of the banking sector of the economy: foreign and domestic experience

Shkodinskiy S. V., Pavlov A. A. (2024). Modern financial technologies and their impact on the economic security of banking activities. Problemy rynochnoy ekonomiki. (1). 87-97. doi: 10.33051/2500-2325-2024-1-87-97.

Stefanova N. A., Tikhonov K. M. (2024). Innovations in the field of fintech and their impact on the banking sector. Regionalnaya i otraslevaya ekonomika. 183-191. doi: 10.47576/2949-1916.2024.99.48.025.

Zharikov M. (2024). The specifics of competition between commercial banks and fintechs. Society and economics. (11). 47-60. doi: 10.31857/S0207367624110047.