Оценка цифровой трансформации в банковском секторе на основе когнитивного моделирования

Бабикова А.В.1![]() , Бабиков Н.М.1

, Бабиков Н.М.1

1 Институт управления в экономических, экологических и социальных системах Южного федерального университета, Россия, Таганрог

Скачать PDF | Загрузок: 57 | Цитирований: 11

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 1 (Январь-март 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45611389

Цитирований: 11

Аннотация:

В условиях экономической и финансовой нестабильности особую актуальность приобретают вопросы повышения эффективности банковской деятельности, которая сопровождается объективными изменениями в соответствии с формирующимися векторами цифрового развития мировой экономики. Современная финансовая система и банковский сектор в том числе находятся в центре цифровой трансформации, когда постоянно появляются и внедряются новейшие технологии осуществления банковских операций. Сформировавшаяся практическая потребность решения ключевых вопросов, связанных с трансформацией банковской деятельности в качественно иное цифровое измерение, связанная с оценкой влияния информационных технологий на эффективность банковской деятельности инициирует применение современных методов и подходов к оценке цифровой трансформации с учетом многообразия влияющих факторов и условий. В работе предлагается использование инструмента когнитивного моделирования для выявления наиболее значимых факторов используемых информационных технологий, анализа причинно-следственных связей, определения факторов, поддающиеся контролю и управлению, и предложение на этой основе нескольких возможных сценариев развития событий с учетом внешних рисков.

Ключевые слова: финансовый сектор, банки, цифровизация, технологическая трансформация, когнитивная модель, когнитивный анализ

JEL-классификация: O31, O32, O33, G21

Введение

На современном этапе экономического развития наблюдаются тенденции негативного характера, что выражается в замедлении национальных экономик, снижении инвестиционной привлекательности на фоне обострения торговых противоречий между странами. Особое влияние на макроэкономическую ситуацию оказала пандемия коронавируса, что выразилось во внешних и внутренних ограничениях предпринимательской и потребительской активности. В условиях замедления роста наличных денег в обращении, снижения доходов с одновременным умеренным ростом расходов актуализируются вопросы перехода на новые формы ведения бизнеса, а именно оказание услуг на основе цифровых технологий. На сегодняшний день повышенной восприимчивостью к использованию новейших прорывных технологий в сравнении с другими отраслями экономики обладает финансовый сектор, выступая драйвером цифровых преобразований современной экономики. Обладая высокой восприимчивостью к внедрению новейших технологий в свою деятельность, современные банки являются своего рода проводниками осуществляемой цифровой трансформации в сфере финансовых услуг. Целью исследования является выявление содержательных характеристик новейших информационных технологий, применяемых в банковской сфере, и предложение инструментария когнитивного моделирования для исследования процессов цифровой трансформации банковского сектора.

Моделирование процессов цифровой трансформации банковского сектора

Современная финансовая система и банковский сектор в том числе активно внедряют новейшие технологии осуществления банковских операций и совершенствования процессов [12] (Tretiakov, 2017). Современные банки активно формируют экосистемы, включающие многие ключевые сферы, такие как финансы, бизнес, здравоохранение, государственные услуги и т.д. Большая сеть организаций строится на единой технологической платформе, которая объединяет десятки цифровых сервисов упрощающих жизнь клиентов [3] (Borkova, Osipova, Svetlovidova, Frolova, 2019). Технология блокчейн, анализ больших данных, суперкомпьютеры, квантовые вычисления, интернет вещей и их программное обеспечение, искусственный интеллект, робототехника обеспечивают условия перехода к цифровым экосистемам, новым моделям ведения бизнеса. Это свидетельствует об опережающем по уровню и темпам продвижении цифровых и информационных технологий в финансовом секторе, который по данным показателям является лидирующим среди всех остальных отраслей. Развивая свои услуги, отечественные банки обеспечивают доступность финансовых услуг для организаций и частных лиц независимо от географических расстояний и других ограничений [11, 12] (Strelnikov, 2019). Одной из современных технологий, активно внедряемой в банковскую сферу, является биометрическая система, задачей которой является усовершенствование процесса предоставления финансовых услуг клиентам на основе биометрических данных [6] (Emets, 2019). Наряду с этим внедрение технологий искусственного интеллекта – Artificial Intelligence (AI) – позволяет улучшить взаимодействие с клиентами и сократить расходы [2] (Berdyshev, 2018). Многие крупные банки при помощи искусственного интеллекта собирают и обрабатывают данные клиентов в режиме реального времени, повышают уровень кибербезопасности, используют чат-боты, машинное обучение и другие средства, позволяющие при помощи автоматизации внутрибанковских процессов сокращать издержки на персонал за счет виртуальных помощников. Технология роботизации процессов Robotic Process Automation (RPA), или технология автоматизации процессов, при помощи специального программного обеспечения или программных ботов используется банками для автоматизации процессов и выполнения рутинных операций. Учитывая стремление банков предоставлять кастомизированные услуги, внедрение роботизации процессов является на сегодняшний день одним из актуальных направлений их технологической трансформации. По аналитическим данным, к 2023 году доходы от внедрения подобных технологий прогнозируются на уровне 4 трлн долл. [8] (Piskova, Orlova, 2019). Внедряемые технологии, приносят пользу и удобство, в то же время усиливаются и риски, в частности, основной угрозой является увеличение количества киберпреступлений [5] (Evdokimova, 2018). За последние несколько лет наблюдается рост киберпреступлений, ущерб от кибератак нанесенный мировой экономике оценивается примерно в один триллион долларов. Основные направления атак приходятся на системы межбанковских переводов, дистанционный банкинг, систему управления банкоматами. Главные объекты уязвимости – это устаревшее программное обеспечение, хранение данных в открытом виде, уязвимость веб-приложений. Банки заинтересованы в улучшении как существующих, так и в разработке и внедрении новых систем информационной безопасности. Действует комитет по информационной безопасности, в который входят такие компании, как «Лаборатория Касперского», «Доктор Веб», InfoWatch, цель которого разработка стандартов безопасности в данной сфере, обмен опытом, создание защитного программного обеспечения. Системы защиты необходимы для обеспечения гарантий безопасности клиента при оказании услуг, что позволит убедить клиентов в сохранности данных и привлечь новых клиентов. Результаты теоретических и прикладных исследований по проблеме цифровой трансформации банковской сферы указывают на то, что развитие информационной инфраструктуры современной организации напрямую зависит от объемов направляемых в эту сферу инвестиций. Стремясь повысить свою конкурентоспособность, крупнейшие банки осуществляют значительные финансовые влияния в развитие своей информационной инфраструктуры за счет развития собственных разработок и внедрения уже существующих [3] (Borkova, Osipova, Svetlovidova, Frolova, 2019). Цифровая трансформация современных банков, сопровождающаяся значительными объемами инвестиций в новейшие технологии и развитие собственной информационной инфраструктуры, актуализирует проблему учета множества факторов, в той или иной степени влияющих на эффективность функционирования банков в условиях наличия определенных внутренних рисков и внешних угроз. Также возникает необходимость оценки возможных сценариев развития ситуации после финансирования определенных направлений информационной инфраструктуры [1, 90] (Baranova, Dzheliloglu, 2019; Sergeeva, Chebotar, Kharlamov, 2020). Таким образом, ставится задача выявления факторов, поддающихся воздействию при помощи организационно-экономических механизмов с целью устойчивого развития и достижения заданных показателей эффективности. Одним из инструментов, позволяющим анализировать и моделировать проблемные ситуации, сопровождающиеся необходимостью учитывать большое количество факторов, часть которых плохо поддаются формализации, является когнитивное моделирование. Когнитивное моделирование применяется для получения новых знаний о некой сложной системе для прогнозирования возможных путей развития и управления системой [4] (Gorelova, 2019). Когнитивное моделирование подразумевает решение взаимосвязанных задач, таких как разработка когнитивной модели для идентификации системы; исследование структурных свойств системы; ее связности, устойчивости; сценарный анализ и принятие на основе анализа решений. Составление когнитивных карт позволяет анализировать трудно формализуемые факторы, углубленно изучить проблему и принять обоснованные качественные решения [7] (Omelchenko, Khrustalyov, 2011).

Выбор данного инструмента для моделирования деятельности организаций банковского сектора обусловлен возможностью включения в модель качественных факторов, наличием определенных рисков в условиях изменяющейся внешней среды. Реализация инструмента когнитивного моделирования происходит в несколько этапов. Вначале необходимо структурировать информацию, сформировать перечень базовых факторов и причинно-следственных связей между ними (табл. 1, 2). Выбранные факторы будут являться вершинами когнитивной карты, а для причинно-следственных связей выявляется их положительный или отрицательный характер и сила связи. Выбранные вершины могут быть абсолютными или измеримыми, например, прибыль, количество клиентов и т.д., и относительными или качественными, такие как уровень ИТ-инфраструктуры, обеспечение кибербезопасности и др. В данном случае были выбраны факторы, наиболее очевидные и характерные для современного банка, активно осуществляющего цифровые преобразования, выстраивающего собственные экосистемы либо скупая высокотехнологичные компании или создавая собственные [10] (Sirotkin, 2019). Выбранные вершины когнитивной карты представлены в таблице 1.

Таблица 1

Вершины когнитивной карты

|

Код

|

Вершины

|

Объяснение

выбора вершины

|

Назначение

вершины

| ||

|

V1

|

Прибыль

|

Высокая

прибыль позволяет инвестировать в развитие банка

|

Целевая

| ||

|

V2

|

Количество

клиентов

|

Увеличение

числа клиентов влечет за собой увеличение прибыли, что подтверждается

финансовыми показателями

|

Базисная

| ||

|

V3

|

Инвестиции

в ИТ

|

За

счет инвестиций осуществляется технологическое развитие банка

|

Управляющая

| ||

|

V4

|

Квалификация

персонала

|

Квалифицированный

персонал может эффективно работать с новыми технологиями

|

Базисная

Управляющая | ||

|

V5

|

Покупка

высокотехнологичных компаний

|

Увеличивает

прибыль, позволяет объединять на одной платформе множество сервисов

|

Управляющая

| ||

|

V6

|

ИТ-

инфраструктура

|

Собственная

инфраструктура существенно снижает затраты на разработку и внедрение систем и

технологий, позволяет поэтапно интегрировать

различные технологии без остановки ключевых бизнес-процессов

|

Базисная

| ||

|

V7

|

Собственные

ИТ- разработки

|

Сокращают

затраты на разработку программных продуктов, способствуют повышению цифровых

навыков персонала

|

Управляющая

| ||

|

V8

|

Новые

сервисы

|

Увеличивают

количество корпоративных и частных клиентов, снижают затраты, сокращают

количество персонала за счет использования роботов

|

| ||

|

V9

|

Кибербезопасность

|

Эффективная

защита от киберугроз является обязательным условием безопасности банка в

условиях цифровой экономики

|

Возмущающая

| ||

|

V10

|

Роботизация

|

100%

решений по заявкам на кредитные карты принимается онлайн без участия

андеррайтеров, 40% вопросов клиентов чат-бот решает автоматически

|

| ||

|

V11

|

Искусственный

интеллект

|

Алгоритмы

ИИ встраиваются в ключевые процессы принятия решений для оценки рисков,

используются в создании новых продуктов для клиентов с максимальной

персонализацией. ИИ позволяет создавать принципиально новые сервисы для

клиентов

|

Базисная

Управляющая | ||

|

V12

|

Новые

продукты для клиентов

|

|

Базисная

| ||

|

V13

|

Риски

|

|

Возмущающая

| ||

Далее необходимо определить причинно-следственные связи между вершинами когнитивной карты, что является очередным этапом работы над составлением когнитивной карты. Эта информация представлена в таблице 2.

Таблица 2

Причинно-следственные связи между вершинами когнитивной карты

|

Вершина (фактор)

|

Вершины, на которые фактор влияет

|

Знак

| |

|

V1. Прибыль

|

V3. Инвестиции

|

+

| |

|

V2. Клиенты

|

V1. Прибыль

|

+

| |

|

V6. ИТ-инфраструктура

|

+

| ||

|

V3. Инвестиции

в ИТ

|

V6. ИТ-инфраструктура

|

+

| |

|

V9.

Кибербезопасность

|

+

| ||

|

V10. Роботизация

|

+

| ||

|

V12.Новые продукты для клиентов

|

+

| ||

|

V13. Риски

|

-

| ||

|

V4.

Квалификация персонала

|

V5. Покупка

высокотехнологичных компаний

|

+

| |

|

V11. Искусственный интеллект

|

+

| ||

|

V13. Риски

|

-

| ||

|

V5. Покупка

высокотехнологичных компаний

|

V1. Прибыль

|

+

| |

|

V2. Клиенты

|

+

| ||

|

V8. Новые сервисы

|

+

| ||

|

V10. Роботизация

|

+

| ||

|

V6. ИТ-инфраструктура

|

V4. Персонал

|

+

| |

|

V7. Собственные ИТ-разработки

|

+

| ||

|

V9.

Кибербезопасность

|

+

| ||

|

V7. Собственные

ИТ- разработки |

V1. Прибыль

|

+

| |

|

V4. Персонал

|

+

| ||

|

V12.Новые продукты для клиентов

|

+

| ||

|

V8. Новые

сервисы

|

V1. Прибыль

|

+

| |

|

V2. Клиенты

|

+

| ||

|

V9.

Кибербезопасность

|

V1. Прибыль

|

+

| |

|

V2. Клиенты

|

+

| ||

|

V10. Роботизация

|

V1. Прибыль

|

+

| |

|

V2. Клиенты

|

-

| ||

|

V13. Риски

|

+

| ||

|

V11.

Искусственный интеллект

|

V1. Прибыль

|

+

| |

|

V4. Квалификация персонала

|

-

| ||

|

V13.Риски

|

-

| ||

|

V12. Новые

продукты для клиентов

|

V1. Прибыль

|

+

| |

|

V13.Риски

|

V1. Прибыль

|

-

| |

|

V2. Клиенты

|

-

| ||

|

V3. Инвестиции в ИТ

|

-

| ||

|

V5. Покупка

высокотехнологичных компаний

|

-

| ||

|

V9. Кибербезопасность

|

-

|

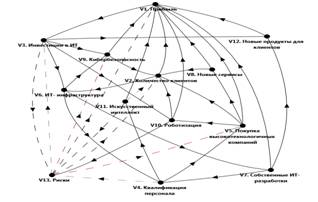

Далее, согласно технологии когнитивного моделирования, составляется матрица причинно-следственных связей, позволяющая оценить насколько используемые технологии могут соответствовать целям внедрения данных технологий (табл. 3), и при помощи программных средств для когнитивного моделирования строится когнитивная карта [13] (рис. 1).

Таблица 3

Матрица причинно-следственных связей (отношений) когнитивной карты

|

Код

|

Вершина

|

V1

|

V2

|

V3

|

V4

|

V5

|

V6

|

V7

|

V8

|

V9

|

V10

|

V11

|

V12

|

V13

|

|

V1

|

Прибыль

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

V2

|

Количество

клиентов

|

1

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

V3

|

Инвестиции

в ИТ

|

|

|

|

|

|

1

|

|

|

1

|

1

|

|

1

|

-1

|

|

V4

|

Квалификация

персонала

|

|

|

|

|

1

|

|

|

|

|

|

1

|

|

-1

|

|

V5

|

Покупка

высокотехнологичных компаний

|

1

|

1

|

|

|

|

|

|

1

|

|

1

|

|

|

|

|

V6

|

ИТ-инфраструктура

|

|

|

|

1

|

|

|

1

|

|

1

|

|

|

|

|

|

V7

|

Собственные

ИТ- разработки

|

1

|

|

|

1

|

|

|

|

|

|

|

|

1

|

|

|

V8

|

Новые

сервисы

|

1

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

V9

|

Кибербезопасность

|

1

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

V10

|

Роботизация

|

1

|

1

|

|

|

|

|

|

|

|

|

|

|

1

|

|

V11

|

Искусственный

интеллект

|

1

|

-1

|

|

|

|

|

|

|

|

|

|

|

-1

|

|

V12

|

Новые

продукты для клиентов

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V13

|

Риски

|

-1

|

-1

|

-1

|

|

-1

|

|

|

|

-1

|

|

|

|

|

Рисунок 1. Когнитивная карта

Источник: составлено авторами (табл. 3 и рис. 1).

На втором этапе когнитивного моделирования проводится анализ когнитивной карты, а именно анализ циклов когнитивной карты и ее структурной устойчивости. Результаты анализа циклов когнитивной карты представлены в виде рисунков 2, 3. В общем виде когнитивная карта представляет собой ориентированный граф с множеством вершин, соответствующих множеству базисных факторов, которые для данной модели были выбраны ранее.

Рисунок 2. Определение циклов когнитивной карты, выделение одного из 200 положительных циклов модели

Источник: составлено авторами.

Рисунок 3. Определение циклов когнитивной карты, выделение одного из 59 отрицательных циклов модели

Источник: составлено авторами.

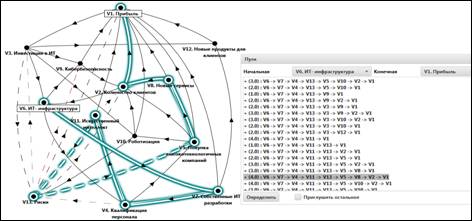

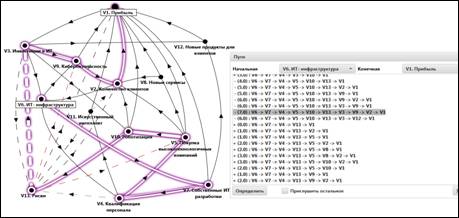

Вычислительный эксперимент на модели выявил в ней 259 циклов, из которых 200 циклов положительной обратной связи (циклы-акселераторы), и 59 циклов отрицательной обратной связи (циклы-стабилизаторы). Вывод: анализируемая система структурно устойчива, поскольку в ней существует нечетное число отрицательных циклов. С помощью программной системы возможно выделять все пути из любой одной вершины в любую другую. В качестве примера рассмотрим возможные пути достижения цели из вершины V6 в вершину V1, то есть рассмотрим возможности достижения прибыли за счет развития ИТ-инфраструктуры.

Рисунок 4. Выделение одного из положительных путей из вершины V6 в вершину V1

Источник: составлено авторами.

Рисунок 5. Выделение одного из отрицательных путей из вершины V6 в вершину V1 Источник: составлено авторами.

Всего в системе таких возможных путей 94. На рисунке 4 представлен вариант положительного (усиливающего) воздействия развития ИТ-инфраструктуры на прибыль, на рисунке 5 – вариант отрицательного (снижающего) воздействия развития ИТ-инфраструктуры на прибыль.

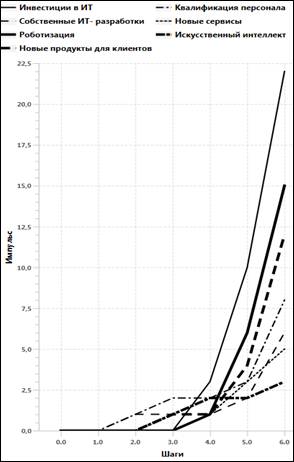

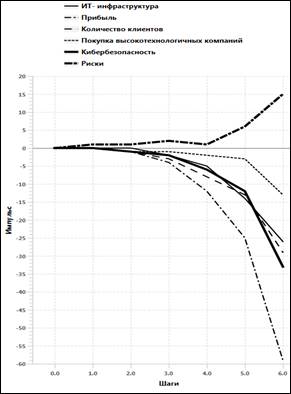

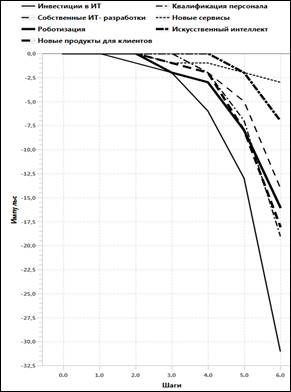

Посредством импульсного моделирования можно смоделировать и рассмотреть возможные сценарии развития предлагаемых ситуаций. На рисунке 6 и рисунке 7 в качестве примера приведены результаты моделирования по двум сценариям.

а)  б)

б)

Рисунок 6. Графики импульсных процессов при реализации сценария № 1

Источник: составлено авторами.

Сценарий № 1. Пусть в банковской системе успешно развивается ИТ-инфраструктура. Последствия этого моделируются путем внесения возмущения в вершину V6. На рисунке 6 изображены графики импульсных процессов в вершинах когнитивной карты. Как видно из представленных графиков, внесение импульса в вершину V6 привело к росту всех выделенных факторов, а риски имеют тенденцию к снижению. В связи с тем, что риски обязательно присутствуют, целесообразно промоделировать ситуацию, связанную с их ростом для определения возможных путей устойчивого развития организации. Сценарий № 2. Пусть в системе растут риски. Результаты моделирования представлены на рисунке 7.

а)  б)

б)

Рисунок 7. Графики импульсных процессов при реализации сценария № 2

Источник: составлено авторами.

Заключение

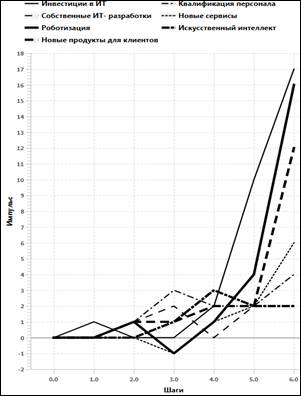

Анализ показал резкое снижение всех показателей, сценарий пессимистичный. В этих условиях необходимо выявить возможности снижения рисков. В данном исследовании на основе информации о затратах крупных банков на технологическую трансформацию и их уже известных результатов целесообразно предположить, что развитие инфраструктуры за счет дополнительных инвестиций позволит нивелировать риски. Рассмотрим возможность снизить риски за счет развития ИТ-инфраструктуры и увеличения инвестиций. Сценарий № 3. Пусть риски растут, но развивается ИТ-инфраструктура и увеличиваются инвестиции.

Таблица 4

Сценарий № 3. Результаты расчетов величин импульсов в вершинах когнитивной карты

|

Шаг,

Вершина

|

0.0

|

1.0

|

2.0

|

3.0

|

4.0

|

5.0

|

6.0

|

|

V1. Прибыль

|

0.0

|

0.0

|

-1.0

|

2.0

|

5.0

|

11.0

|

35.0

|

|

V2. Количество

клиентов

|

0.0

|

0.0

|

-1.0

|

1.0

|

-1.0

|

4.0

|

23.0

|

|

V3. Инвестиции

в ИТ

|

0.0

|

1.0

|

0.0

|

0.0

|

2.0

|

10.0

|

17.0

|

|

V4.

Квалификация персонала

|

0.0

|

0.0

|

1.0

|

3.0

|

2.0

|

2.0

|

4.0

|

|

V5. Покупка

высокотехнологичных компаний

|

0.0

|

0.0

|

-1.0

|

1.0

|

2.0

|

6.0

|

7.0

|

|

V6. ИТ-

инфраструктура

|

0.0

|

1.0

|

2.0

|

0.0

|

2.0

|

2.0

|

15.0

|

|

V7. Собственные

ИТ- разработки

|

0.0

|

0.0

|

1.0

|

2.0

|

0.0

|

2.0

|

2.0

|

|

V8. Новые

сервисы

|

0.0

|

0.0

|

0.0

|

-1.0

|

1.0

|

2.0

|

6.0

|

|

V9. Кибербезопасность

|

0.0

|

0.0

|

1.0

|

2.0

|

-1.0

|

8.0

|

17.0

|

|

V10. Роботизация

|

0.0

|

0.0

|

1.0

|

-1.0

|

1.0

|

4.0

|

16.0

|

|

V11.

Искусственный интеллект

|

0.0

|

0.0

|

0.0

|

1.0

|

3.0

|

2.0

|

2.0

|

|

V12. Новые

продукты для клиентов

|

0.0

|

0.0

|

1.0

|

1.0

|

2.0

|

2.0

|

12.0

|

|

V13. Риски

|

0.0

|

1.0

|

00

|

1.0

|

-4.0

|

-5.0

|

-9.0

|

На рисунке 8 изображены графики импульсных процессов, построенных по данным таблицы 4.

а)  б)

б)

Рисунок 8. Графики импульсных процессов при реализации сценария № 3

Источник: составлено авторами.

Сценарий оптимистичный, наблюдается рост всех показателей, инвестиции в информационные технологии и развитие ИТ-инфраструктуры окажут положительное влияние на все показатели в целом, но нужно обратить внимание на процессы роботизации и развитие новых сервисов.

В результате проведенного когнитивного моделирования и анализа возможных сценариев развития для выбранного примера выявлено, что применяемые в большинстве банков технологии положительно влияют на достижение целей функционирования организации. Также выявлено, что негативное влияние могут оказать возможные риски внешней среды, что подтверждается соответствующими расчетами и графиками, но инвестирование в развитие конкретного направления данные риски может нивелировать.

Проведенное моделирование и анализ результатов подтверждают, что в целом цифровые технологии повышают эффективность функционирования банков, проводимые ими мероприятия трансформируют банки в современные цифровые организации. Используемые технологии искусственного интеллекта, облачных вычислений, роботизация, система кибербезопасности позволяют осуществить переход к цифровым экосистемам, что существенно меняет не только модель функционирования банка, но и социально-экономические условия деятельности общества, формируя новые векторы развития экономики. Цифровизация, организация доступа к большим массивам данных и другие применяемые технологии предоставляют неограниченные возможности кастомизации предоставляемых услуг, учета индивидуальных особенностей клиентов, что позволяет в полной мере реализовать клиент-ориентированную модель ведения бизнеса.

Источники:

2. Бердышев А.В. Искусственный интеллект как технологическая основа развития банков // Вестник университета. – 2018. – № 5. – c. 91-94. – doi: 10.26425/1816-4277-2018-5-91-94 .

3. Боркова Е.А., Осипова К.А., Светловидова Е.В., Фролова Е.В. Цифровизация экономики на примере банковской системы // Креативная экономика. – 2019. – № 6. – c. 1153-1162. – doi: 10.18334/ce.13.6.40734.

4. Боркова Е.А., Осипова К.А., Светловидова Е.В., Фролова Е.В. Цифровизация экономики на примере банковской системы // Креативная экономика. – 2019. – № 6. – c. 1153-1162. – doi: 10.18334/ce.13.6.40734.

5. Горелова Г.В. О развитии когнитивного моделирования в исследованиях сложных систем // Управление в экономических и социальных системах. – 2019. – № 1. – c. 11-26.

6. Евдокимова Ю.В. Кибербезопасность в банковской сфере: основные тенденции // Актуальные проблемы развития финансового сектора: Материалы VI Международной научно-практической конференции. Тамбов, 2018. – c. 70-75.

7. Емец М.И. Перспективы биометрической идентификации в контексте цифровой экономики Российской Федерации // Креативная экономика. – 2019. – № 5. – c. 927-936. – doi: 10.18334/ce.13.5.40634 .

8. Омельченко А.Н., Хрусталёв О.Е. Когнитивное моделирование развития банковской системы российской Федерации в условиях глобализации // Финансы и кредит. – 2011. – № 41(473). – c. 48-58.

9. Пискова Е.Р., Орлова И.А. Перспективы развития роботизации бизнес-процессов в банковском секторе // Инновационные технологии в машиностроении, образовании и экономике. – 2019. – № 2(12). – c. 121-216.

10. Сергеева И. Г., Чеботарь А. В., Харламов А. В. Оценка применения информационных технологий и систем в инновационной деятельности организации // Известия Санкт-Петербургского государственного экономического университета. – 2020. – № 1(121). – c. 62-66.

11. Сироткин А.С. Особенности трансформации способов ведения банковского розничного бизнеса в современных условиях // Креативная экономика. – 2019. – № 5. – c. 979-990. – doi: 10.18334/rp.20.5.40653.

12. Стрельников В.В. Банковская деятельность: консервативные основы и вызовы креативности // Креативная экономика. – 2019. – № 12. – c. 2397-2410. – doi: 10.18334/ce.13.12.41370.

13. Третьяков Д.Е. Тенденции развития банковского и финансово-технологического сектора на основе использования высоких технологий // Креативная экономика. – 2017. – № 8. – c. 893-898. – doi: 10.18334/ce.11.8.38209.

14. Программа для когнитивного моделирования и анализа. Свидетельство о государственной регистрации программ для ЭВМ № 2018661506 от 07.09.2018

Страница обновлена: 31.07.2026 в 18:09:48

Download PDF | Downloads: 57 | Citations: 11

Assessment of digital transformation in the banking sector based on cognitive modeling

Babikova A.V., Babikov N.M.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 1 (January-March 2021)

Abstract:

In the conditions of economic and financial instability, the issues of improving the efficiency of banking activities, which are accompanied by objective changes in accordance with the emerging vectors of digital development of the world economy, are of particular relevance. The modern financial system and the banking sector, among others, are at the center of digital transformation, when the latest technologies for banking operations are constantly appearing and being introduced. The formed practical need to solve the key issues related to the transformation of banking activities into a qualitatively different digital dimension, related to the assessment of the information technologies impact on the effectiveness of banking activities, initiates the application of modern methods and approaches to the assessment of digital transformation, taking into account the variety of influencing factors and conditions. The cognitive modeling tool to identify the most important factors of information technology, analysis of causality, determining factors that can be controlled and managed is suggested in the article. On this basis, several possible scenarios, including external risks, are offered.

Keywords: financial sector, banks, digitalization, technological transformation, cognitive model, cognitive analysis

JEL-classification: O31, O32, O33, G21

References:

Baranova I.V., Dzheliloglu Ya.T. (2019). Informatsionnoe obespechenie strategii vybora bankom obekta proektnogo finansirovaniya [Information support of the bank's choice of project financing facility]. Russian Journal of Innovation Economics. 9 (1). 237-250. (in Russian). doi: 10.18334/vinec.9.1.40075.

Berdyshev A.V. (2018). Iskusstvennyy intellekt kak tekhnologicheskaya osnova razvitiya bankov [Artificial intelligence as a technological basis of the development of banks]. Vestnik Universiteta. (5). 91-94. (in Russian). doi: 10.26425/1816-4277-2018-5-91-94 .

Borkova E.A., Osipova K.A., Svetlovidova E.V., Frolova E.V. (2019). Tsifrovizatsiya ekonomiki na primere bankovskoy sistemy [Digitalization of economy on the example of banking system]. Creative economy. 13 (6). 1153-1162. (in Russian). doi: 10.18334/ce.13.6.40734.

Borkova E.A., Osipova K.A., Svetlovidova E.V., Frolova E.V. (2019). Tsifrovizatsiya ekonomiki na primere bankovskoy sistemy [Digitalization of economy on the example of banking system]. Creative economy. 13 (6). 1153-1162. (in Russian). doi: 10.18334/ce.13.6.40734.

Emets M.I. (2019). Perspektivy biometricheskoy identifikatsii v kontekste tsifrovoy ekonomiki Rossiyskoy Federatsii [Prospects of biometric identification in the context of the digital economy of the Russian Federation]. Creative economy. 13 (5). 927-936. (in Russian). doi: 10.18334/ce.13.5.40634 .

Evdokimova Yu.V. (2018). Kiberbezopasnost v bankovskoy sfere: osnovnye tendentsii [Cybersecurity in the banking sector: key trends] Current problems of the financial sector development. 70-75. (in Russian).

Gorelova G.V. (2019). O razvitii kognitivnogo modelirovaniya v issledovaniyakh slozhnyh sistem [On the development of cognitive modeling in research of complex systems]. Upravlenie v ekonomicheskikh i sotsialnyh sistemakh. (1). 11-26. (in Russian).

Omelchenko A.N., Khrustalyov O.E. (2011). Kognitivnoe modelirovanie razvitiya bankovskoy sistemy rossiyskoy Federatsii v usloviyakh globalizatsii [Cognitive modeling of the development of the banking system of the Russian Federation in the context of globalization]. Finance and credit. (41(473)). 48-58. (in Russian).

Piskova E.R., Orlova I.A. (2019). Perspektivy razvitiya robotizatsii biznes-protsessov v bankovskom sektore [Prospects for the development of robotization of business processes in the banking sector]. Innovatsionnye tekhnologii v mashinostroenii, obrazovanii i ekonomike. 22 (2(12)). 121-216. (in Russian).

Sergeeva I. G., Chebotar A. V., Kharlamov A. V. (2020). Otsenka primeneniya informatsionnyh tekhnologiy i sistem v innovatsionnoy deyatelnosti organizatsii [Evaluation of information technologies and systems usage for the innovative activities of organization]. Bulletin of the Saint Petersburg State University of Economics. (1(121)). 62-66. (in Russian).

Sirotkin A.S. (2019). Osobennosti transformatsii sposobov vedeniya bankovskogo roznichnogo biznesa v sovremennyh usloviyakh [Features of transformation of methods of banking retail business in modern conditions]. Creative economy. 13 (5). 979-990. (in Russian). doi: 10.18334/rp.20.5.40653.

Strelnikov V.V. (2019). Bankovskaya deyatelnost: konservativnye osnovy i vyzovy kreativnosti [Banking business: conservative foundations and the challenges of creativity]. Creative economy. 13 (12). 2397-2410. (in Russian). doi: 10.18334/ce.13.12.41370.

Tretiakov D.E. (2017). Tendentsii razvitiya bankovskogo i finansovo-tekhnologicheskogo sektora na osnove ispolzovaniya vysokikh tekhnologiy [Trends in the development of the banking and financial-technological sector on the basis of the application of high technologies]. Creative economy. 11 (8). 893-898. (in Russian). doi: 10.18334/ce.11.8.38209.