Экономическая безопасность общества и личности в условиях цифровизации экономики (на примере банковской отрасли)

Родионова Г.А.1, Новосельцева М.М.2

1 Публичное акционерное общество «Московский Индустриальный банк», ,

2 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 54 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 12 (Декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47995238

Цитирований: 2

Аннотация:

В статье изучаются вопросы экономической безопасности личности и общества в условиях цифровизации экономики на примере банковского сектора. В этой связи делается акцент на роль коммерческих банков. Приводятся результаты исследований международной сети компаний, оказывающих услуги в области консалтинга и аудита «Делойт». В качестве примеров, иллюстрирующих процессы цифровизации, обозначены ПАО «Сбербанк» и АО «Тинькофф Банк». В статье акцентируется внимание на том, что в условиях цифровизации экономики особую важность имеют вопросы защиты и безопасности. Обозначены способы достижения экономической безопасности общества и личности

Ключевые слова: экономическая безопасность, цифровизация экономики, банковский сектор, защита информации

JEL-классификация: G21, G28, G29, O31

Введение

Экономическая безопасность общества и личности приобретает особую актуальность в условиях цифровизации экономики и бизнеса. Широкое распространение цифровых технологий естественным образом нашло свое отражение и в современном предпринимательстве, участвуя в создании новых бизнес-моделей [5] (Novoseltseva, Yasonova, 2021). Множество услуг, предоставляемых онлайн, вызывает необходимость тщательного контроля над такими действиями.

Прежде всего, это касается банковской отрасли. Банки – лидеры цифровизации в экономике России, это заключается в следующем [6]:

- двойная роль банков в экономике страны – в качестве основного драйвера финансирования развития и в качестве лидеров по внедрению новых информационных технологий;

- ключевая роль банков в экономическом и информационном развитии не позволяет предположить сценарий их замены финтехкомпаниями в обозримый период;

- механизм передачи банками своих IT-наработок в реальный сектор состоит в формировании вокруг них экосистем;

- внутри экосистемы собственно банковские услуги «растворяются» в многообразии иных услуг, востребованных потребителями и банковскими клиентами. При этом банк выступает не просто платежным посредником, а участвует в подборе релевантной услуги, обладая всеми доступными данными о клиенте.

Эти аспекты обуславливают актуальность темы исследования.

Целью работы является раскрытие сущности экономической безопасности общества и личности в контексте цифровизации экономики с акцентом на банковской отрасли.

Для того чтобы прийти к цели, необходимо реализовать следующие задачи:

- проанализировать роль банковской отрасли как драйвера цифровизации;

- раскрыть сущность финансово-экономической грамотности в контексте экономической безопасности общества и личности в условиях цифровизации.

Научная новизна заключается в исследовании влияния цифровизации экономики на экономическую безопасность общества и личности, в качестве примера выбрана банковская отрасль экономики, иллюстрирующая процессы, характеризующие современную экономику.

В качестве материалов для исследования выступают нормативные правовые акты, результаты исследований российских и зарубежных ученых и исследователей, таких как Джордж Стиглер [2] (Stigler, 2017), Дж. Синки-мл. [7] (Sinki Dzhozef, 2019), Терновская Е.П. [8] (Ternovskaya, 2017), Новосельцева М.М. [4] (Novoseltseva, 2020), Сенин В. [6], Ясонова А.Р. [5] (Novoseltseva, Yasonova, 2021), Гречишникова Д.Ю. [3] (Grechishnikova, Novoseltseva, 2021), статистические и информационные данные, представленные на официальных сайтах «Ведомости» [9], «Сбербанк» [11], «Тинькофф Банк» [9], «Делойт» [13], «Лаборатория Касперского» [10].

Результаты исследования и обсуждение

Поскольку банки расширяют свою деятельность на экономическом поприще, зачастую их продукты не так однозначны, что усиливает актуальность темы исследования. Особенно это касается инвестирования средств физических лиц. Если до недавнего времени основным способом вложить свои средства было открытие счета, то в настоящем времени с этим способом активно конкурируют всевозможные инвестиционные продукты. В то же время кредитные продукты по-прежнему позиционируются как способ закрыть финансовую брешь, а не как инструмент инвестирования.

Рассмотрим эти продукты.

Основной характеристикой в выборе вклада в большинстве случаев является процентная ставка, далее можно выделить такие параметры, как срок вклада, возможность пополнения/снятия, неснижаемый остаток, условия досрочного расторжения. Надо помнить и про специальные условия, которые могут повлиять на величину ставки по вкладу.

Комбинируя вклады, можно составить свой финансовый портфель, который позволит иметь доступ к своим финансам и одновременно поможет компенсировать инфляционные потери.

Инвестиции все более и более конкурируют с вкладами, поскольку они могут обеспечить доход выше, чем по вкладам. Однако они предполагают большие сроки оборота (возврата) финансовых средств, а также большее разнообразие продуктов и решений. Типичными представителями инвестиционных продуктов являются: индивидуальный инвестиционный счет (ИИС), паевые инвестиционные фонды (ПИФ), брокерский счет и т.д.

Следуя принципу диверсификации, нужно размещать средства в разных банках и использовать разнообразные инструменты, что соответствует грамотному управлению финансами в контексте экономической безопасности личности и общества.Что касается банковского кредитования, то в течение последних десяти лет отечественная отрасль банковского кредитования переживает бурный рост [6, 8] (Ternovskaya, 2017). Коммерческие банки являются важными элементами любой экономической системы, однако не стоит забывать о том, что одной из основных целей функционирования этих экономических институтов является увеличение прибыли. Для того чтобы получить прибыль от осуществляемой деятельности, коммерческие банки зачастую задействуют многих субъектов экономических отношений – начиная от партнеров, вкладчиков и акционеров и заканчивая штатными сотрудниками самого банка [3] (Grechishnikova, Novoseltseva, 2021). Отметим, что для каждой из перечисленных фигур максимально важно повысить эффективность и прибыльность деятельности банка, ведь от этого зависит дальнейшее увеличение доли их собственного капитала [7] (Sinki Dzhozef, 2019).

Эта сфера экономики всегда отличалась высокой конкурентоспособностью, приоритетным становится улучшение качества обслуживания, проявляющегося в персонализированном подходе к каждому клиенту. Банки стараются привлечь новых потребителей своей продукции, используя большие объемы данных и мощные инструменты анализа рынка. Однако только банки с большими финансовыми ресурсами могут осуществить подобные реформы в системе банковского кредитования.

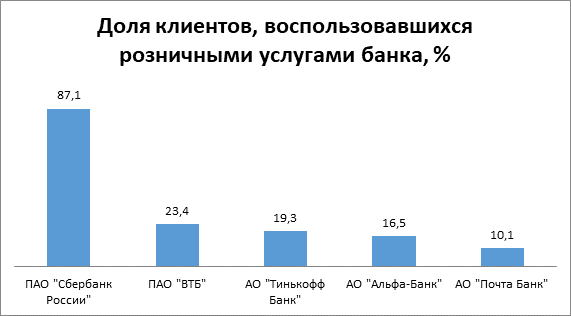

В результате опроса, проведенного Deloitte [1], было выявлено значительное превосходство ПАО Сбербанк над другими организациями в вопросе размера клиентской базы [13].

Рисунок 1. Доля клиентов, воспользовавшихся розничными услугами банка, по состоянию на сентябрь 2020 г., %

Источник: Официальный сайт Deloitte.

Примером работы по направлению расширения клиентской базы может стать прогресс российского коммерческого банка «Тинькофф Банк» [9]. Как видно из данных результатов опроса, «Тинькофф» является лидером среди частных банков и уступает лишь государственным организациям по частоте использования розничными клиентами.

Этот феномен может быть объяснен смелой стратегией, предпринимаемой компанией. Политика банка проявляется в индивидуализированном подходе к работе с каждым клиентом. Практически все вопросы, возникающие в процессе взаимодействия, могут решаться автоматизированно и в удаленном порядке. Клиент может открыть свой телефон и за несколько минут разрешить свои проблемы. Именно автоматизированность процесса позволяет добиться подобных результатов.

В 2020 году вся экономическая система и банковская в частности была подвержена удару со стороны непредсказуемой угрозы – пандемия коронавируса. В результате многие осознали удобство и рациональность использования цифровых технологий. Подобное развитие затронуло и сектор финансовых услуг. Высокая цифровизация становится решающим фактором в борьбе за каждого клиента. Направление развития банковского кредитования уже имеет явные черты – доступность и удобство услуг, а если клиенту на основе его предпочтений и финансовых возможностей предложат грамотно составленный кредитный план, то вероятность успешности совершения подобного рода услуги возрастет.

Финансово-экономическая грамотность населения и тщательное взвешивание всех за и против при обращении за кредитом поможет населению более грамотно рассчитывать свои силы и финансовые возможности, что в будущем позволит избегать проблем с кредитными организациями. Также знание некоторых моментов при кредитовании поможет избежать лишних навязываемых услуг и лишних трат.

Для составления кредитного плана банкам необходимо обладать всей необходимой информацией о потенциальном клиенте. Такие данные появляются только при объединении информации о разных сторонах жизни человека. Подобное решение может быть достигнуто посредством создания собственных экосистем. И в этом направлении можно указать на успехи двух российских банков – Сбербанк и Тинькофф. Эти компании создали наиболее крупные экосистемы в СНГ-регионе, нацеленные на увеличение клиентской базы путем наращения количества предлагаемых продуктов и сервисов, которые позволяют сопровождать клиентов в течение всего жизненного цикла банковского продукта.

Стоит отметить, что в достижении одной цели двумя вышеупомянутыми компаниями были выбраны разные пути. Сбер стремится построить систему, скупая необходимые продукты (IT-компании, технологии и т.д.), а Тинькофф нацелен на создание и разработку своего программного обеспечения и интеграцию инородных сервисов.

Однако в таких условиях цифровизации и с учетом масштабов банковской отрасли экономики повышается актуальность темы исследования. Именно поэтому вышеобозначенные тенденции вызывают необходимость защиты и безопасности действий и ресурсов. При этом важно, чтобы использование искусственного интеллекта происходило в целях обеспечения национальных интересов и реализации стратегических национальных приоритетов, в том числе в области научно-технологического развития [1].

В современном мире как никогда актуальны благополучие и безопасность личности, это связано со многими факторами: глобализация, в том числе и экономики, кризисные явления, появление новых технологий и информации, совершенствование платежных систем и другие. В связи с этим зачастую мы сталкиваемся с таким понятием, как финансово-экономическая грамотность [4] (Novoseltseva, 2020).

Значение данного термина можно сформулировать следующим образом: финансово-экономическая грамотность – это знание и применение информации в области экономики и финансов, которое позволяет достоверно оценить ситуацию в мире финансов и экономики и в соответствии с этим принимать решения, которые несут или будут нести тот или иной экономический эффект (результат). И если рассматривать конкретнее, то можно утверждать следующее: если личность умеет правильно применять свои знания и умения в области экономики и финансов, то она может осмысленно управлять своими денежными ресурсами и принимать решения.

Данное определение охватывает не только финансовые вопросы, но и экономические. Действительно, движение финансовых ресурсов, с одной стороны, влияет на экономику, с другой – зависит от нее. Такая взаимосвязь и взаимозависимость проявляется и в инвестиционной, и в бюджетной, и в банковской сфере, затрагивает социально-экономические вопросы. Финансово-экономическая грамотность напрямую влияет на экономическую безопасность, поскольку является залогом стабильного и устойчивого развития.

В качестве примера нерационального поведения можно привести действия, которые совершают граждане по причине своей финансово-экономической безграмотности, – это добровольная отдача своих средств мошенникам под видом финансовых пирамид, звонков из «банка», всевозможных кредитов и займов, создание различных фондов и прочее.

Чтобы обезопасить себя и своих клиентов, банки создают специальные страницы на своих сайтах, где они разъясняют, что можно делать, а что нельзя, если человек подозревает, что столкнулся с мошенническим поведением [11, 12].

Рисунок 2. Интерфейс банка ПАО «Сбербанк»

Источник: Официальный

сайт ПАО

«Сбербанк».

Рисунок 3. Интерфейс банка АО «Тинькофф Банк»

Источник: Официальный сайт АО «Тинькофф Банк».

Можно привести и такой пример: звонит сотрудник службы безопасности банка и сообщает, что с карты пытаются снять деньги или сделан платеж. Для блокировки платежа ему нужны номер карты, CVV2/CVC2-код, ПИН-код, код из СМС либо другие данные. Важно помнить, что сотрудник банка никогда не будет спрашивать такие данные. Нужно немедленно прекратить разговор и звонить в свой банк.

При таком звонке для «обработки клиента» могут строиться цепочки из нескольких звонков, в которых «градус давления» будет повышаться с целью ввести жертву в заблуждение и не дать опомниться. Могут звонить не только якобы работники банка, но и работники других структур, причем это может происходить с переключением операторов, что еще больше запутывает. Главное – ни в коем случае не поддаваться на провокации, блокировать навязчивые звонки. Надо помнить, что мошенники поставят спектакль, чтобы получить деньги (цена билета на представление – деньги жертвы).

Желательно устанавливать специализированное программное обеспечение по определению телефонного звонка или подключить соответствующую услугу у оператора. Примером такой программы может служить #WhoCalls от Лаборатории Касперского [10], которая по базам, составленным пользователями, позволяет определить, кто звонит, и дает возможность не ввязываться в разговор в случае сомнительного звонка.

Заключение

Быстрый темп развития цифровых технологий влияет не только на экономическую и социальную сферу, но и на законодательное регулирование. Вопросы государственного регулирования экономики затрагивают разные сферы, важно изучать причины и обоснования реализации той или иной экономической политики. В этой связи интересен подход нобелевского лауреата по экономике Джорджа Стиглера [2] (Stigler, 2017).

В заключение хотелось бы отметить, что экономическую безопасность личности и общества в условиях цифровизации экономики можно обеспечить только в условиях соответствующего уровня развития информационных технологий и повышения финансовой безопасности как составляющей экономической безопасности общества и государства в целом.

[1] Международная сеть компаний, оказывающих услуги в области консалтинга и аудита.

Источники:

2. Джордж Стиглер Гражданин и государство. Эссе о регулировании. / пер. с англ. Н.В. Автономовой; науч. ред. перевода В.С. Автономов, Е.В. Худько (гл. 6, 10, 11). - М.: Изд-во Института Гайдара, 2017. – 336 c.

3. Гречишникова Д.Ю. Новосельцева М.М. Анализ операционной деятельности коммерческих банков по оценке уровня долговой нагрузки населения в современных условиях // Экономика, предпринимательство и право. – 2021. – № 5. – c. 1237-1244.

4. Новосельцева М.М. Уровень жизни населения в контексте финансово-экономической грамотности // Фундаментальные исследования. – 2020. – № 8. – c. 66-71.

5. Новосельцева М.М., Ясонова А.Р. Развитие антимонопольного регулирования в России в условиях цифровизации экономики (на примере экосистемы «Яндекс») // Креативная экономика. – 2021. – № 5. – c. 1629-1638.

6. Сенин В. Актуальные тенденции и вызовы развития банковского сектора России. [Электронный ресурс]. URL: https://www.hse.ru/mirror/pubs/share/314839904 (дата обращения: 16.06.2021).

7. Синки-мл. Джозеф Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг. / учеб. пособие. - Москва: Альпина Бизнес Букс, 2019. – 1017 c.

8. Терновская Е.П. Место коммерческих банков в новой экономической модели российской экономики // Экономика и управление: проблемы, решения. – 2017. – № 10. – c. 48-56.

9. Тинькофф стал третьим крупнейшим банком России по количеству клиентов. Официальный сайт Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/press_releases/2020/10/06/tinkoff-stal-tretim-krupneishim-bankom-rossii-po-kolichestvu-klientov (дата обращения: 16.06.2021).

10. Официальный сайт АО «Лаборатория Касперского». [Электронный ресурс]. URL: https://www.kaspersky.ru/free-caller-id (дата обращения: 10.06.2021).

11. Официальный сайт ПАО «Сбербанк». [Электронный ресурс]. URL: https://www.sberbank.ru/ru/person/dist_services/cybersecurity?tab=faq (дата обращения: 10.06.2021).

12. Официальный сайт АО «Тинькофф Банк». [Электронный ресурс]. URL: https://www.tinkoff.ru/secure/ (дата обращения: 10.06.2021).

13. Официальный сайт Deloitte. [Электронный ресурс]. URL: https://www2.deloitte.com/ru/ru/pages/research-center/articles/consumer-preferences-in-banking-services-russia.html (дата обращения: 10.06.2021).

Страница обновлена: 22.07.2026 в 09:52:08

Download PDF | Downloads: 54 | Citations: 2

Economic security of society and the individual amidst digitalization (on the example of the banking sector)

Rodionova G.A., Novoseltseva M.M.Journal paper

Creative Economy

Volume 15, Number 12 (december 2021)

Abstract:

The article examines the issues of economic security of the individual and society amidst digitalization of the economy on the example of the banking sector. In this regard, emphasis is placed on the role of commercial banks.

The research results of the international network of companies providing consulting and audit services "Deloitte" are presented. Sberbank PJSC and Tinkoff Bank JSC are designated as examples illustrating the processes of digitalization. The article focuses on the fact that amidst digitalization of the economy, protection and security are of particular importance. The ways of achieving the economic security of society and the individual are outlined.

Keywords: economic security, digitalization of the economy, banking sector, information protection

JEL-classification: G21, G28, G29, O31

References:

Dzhordzh Stigler (2017). Grazhdanin i gosudarstvo. Esse o regulirovanii [Citizen and state. Essay on regulation] (in Russian).

Grechishnikova D.Yu. Novoseltseva M.M. (2021). Analiz operatsionnoy deyatelnosti kommercheskikh bankov po otsenke urovnya dolgovoy nagruzki naseleniya v sovremennyh usloviyakh [Analysis of the commercial banks operational activity to assess the level of the population debt burden in modern conditions]. Journal of Economics, Entrepreneurship and Law. (5). 1237-1244. (in Russian).

Novoseltseva M.M. (2020). Uroven zhizni naseleniya v kontekste finansovo-ekonomicheskoy gramotnosti [Standards of living of population in the context of financial and economic literacy]. Fundamental research. (8). 66-71. (in Russian).

Novoseltseva M.M., Yasonova A.R. (2021). Razvitie antimonopolnogo regulirovaniya v Rossii v usloviyakh tsifrovizatsii ekonomiki (na primere ekosistemy «Yandeks») [The development of antimonopoly regulation in Russia amidst the economy digitalization (on the example of the Yandex ecosystem)]. Creative economy. (5). 1629-1638. (in Russian).

Sinki-ml. Dzhozef (2019). Finansovyy menedzhment v kommercheskom banke i v industrii finansovyh uslug [Financial management in a commercial bank and in the financial services industry] (in Russian).

Ternovskaya E.P. (2017). Mesto kommercheskikh bankov v novoy ekonomicheskoy modeli rossiyskoy ekonomiki [Place of commercial banks in the new economic model of the Russian economy]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (10). 48-56. (in Russian).