Обоснование стратегического инновационного менеджмента в контексте развития динамических способностей бизнес-организации

Ноздричев М.К.1

1 Южный федеральный университет, ,

Скачать PDF | Загрузок: 44

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 11 (Ноябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=76099305

Аннотация:

В контексте развития постиндустриального общества возрастает актуальность стратегического аспекта в управлении инновациями. Во внешней среде открываются непрерывно множащиеся варианты как технологического, так и методологического развития бизнес-организации. В то же время, условия конкуренции и макропроцессов мировой экономики требуют повышения темпов качественных преобразований. Для поддержания и развития конкурентоспособности в текущем и будущих периодах необходимо своевременное принятие стратегических решений, эффективных относительно основных бизнес-процессов организации. Стратегический инновационный менеджмент является функциональным направлением инновационного менеджмента, осуществляющим разработку и комплексное управление реализацией инновационной стратегии. В свою очередь, в инновационной стратегии производится выбор некоторых инноваций из альтернатив, число которых затруднительно для оценки и непрерывно растет. В этом контексте, стратегический инновационный менеджмент должен формироваться во взаимном развитии со стратегическими приоритетами. Для решения этой задачи необходимы инструменты, позволяющие выявлять приоритетные направления инновационно-стратегического развития бизнес-организации в текущем и будущих периодах.

На основе концепции динамических способностей и функционального представления разработаны инструменты оценки стратегического развития организации. Показано, как можно приоритизировать выявляемые потенциалы инновационно-стратегического развития в текущем и будущих периодах. Предложены инструменты углубленного анализа потенциалов инновационного развития. Составлено графическое представление взаимосвязи стратегического инновационного менеджмента и операционной эффективности бизнес-организации. Выявлены принципы динамического обоснования развития стратегического инновационного менеджмента, что основаны на согласовании со стратегическим развитием организации и уточненными видами инновационной стратегии

Ключевые слова: стратегический инновационный менеджмент, динамические способности, инновационная стратегия, инновационный потенциал, эффективность инноваций

JEL-классификация: O31, O32, O33

Введение

Актуальность стратегического управления инновациями развивается в связи с ростом сложности и неопределенности внешней среды бизнес-организации [5-8; 18; 31; 38; 42]. Доступность многочисленных технических и методологических новшеств формирует широкие возможности инновационного развития бизнес-организации, но необходимы инструменты оценки и отбора эффективных инициатив [1; 23; 36; 37; 41]. Распространение трансформационных тенденций сквозь отрасли и рынки, активность стартап-деятельности и размывание границ конкурентных сред требует от бизнес-организаций находить баланс между операционной эффективностью в текущей структуре и инновационным развитием конкурентоспособности на протяжении многих стратегических периодов [17; 22; 33; 43, с. 164-173; 46].

Концепция динамических способностей (ДС) является поздним и детальным взглядом в рамках ресурсной парадигмы стратегического менеджмента [6; 14; 33; 41; 48]. В условиях развития постиндустриальной экономики следует дополнение, что ресурсы организации могут развиваться на принципах открытости по отношению к внешней среде [5; 18; 31; 38; 42; 43, с. 37-39; 45]. Динамические способности – это процессы, позволяющие организации на качественном уровне изменять свои ресурсы, процессы и продукты [2; 16; 30; 48; 52]. Высокоуровневые ДС – это ДС, направленные на инновационные изменения [50]; иначе говоря – инновационные способности фирмы. Высокоуровневые ДС в значительной степени заключаются в инновационном менеджменте как функциональном направлении организации [24].

Стратегический инновационный менеджмент (СИМ) направлен на разработку и комплексное управление реализацией инновационной стратегии организации [6; 9, с. 13-15; 22-24; 27; 35; 40; 51, с. 3-16]. СИМ является ведущей функцией инновационного менеджмента, развивает высокоуровневые динамические способности в соответствии со стратегическими приоритетами [24; 27]. Необходима разработка инструментов, позволяющих комплексно анализировать варианты инновационно-стратегического развития и определять приоритеты между текущей и перспективной эффективностью бизнес-организации [6; 13; 40; 44; 46]. На основании стратегических приоритетов СИМ определяет собственное развитие [24], ведет разработку наиболее подходящей инновационной стратегии, а затем проводит комплексное управление инновационными процессами, в том числе направленными на непосредственное внедрение инноваций, приводящих организацию к целевым состояниям в определенных стратегических периодах.

Цель исследования состоит в разработке инструментария обоснования стратегического инновационного менеджмента в контексте развития динамических способностей бизнес-организации.

Задачи исследования:

· разработать инструменты анализа потенциалов и приоритетов инновационно-стратегического развития бизнес-организации в текущем стратегическом периоде;

· описать взаимосвязь стратегического инновационного менеджмента и операционной эффективности бизнес-организации;

· предложить способы обоснования стратегического инновационного менеджмента в динамике стратегических периодов.

В рамках имеющихся научных результатов обобщенно отметим следующие. Концепция стратегического инновационного менеджмента является дискуссионной, некоторые из позиций применены в качестве основы для данного исследования [6; 9, с. 13-15; 22-24; 27; 35; 40; 51, с. 3-16]. Широко исследованы типологии инновационной стратегии в её процессно-ресурсном аспекте [12, с. 314-324], при этом меньше внимания уделяется целевому аспекту, определяемому в специфике данной бизнес-организации [22-23]. Исследуются различные аспекты эффективности [7; 16-17; 37; 41] и новизны инноваций [13; 22; 40; 44; 46], но требуется структуризация оценки последней. В исследованиях эффективности больше внимания уделяется инновациям [43, с. 164-173], инновационной стратегии или инновационным процессам [15, с. 50-63; 25], меньше рассматривается эффективность СИМ [22]. При уточнении стратегической эффективности инноваций имеется недостаточный баланс между спецификой инновационных процессов [15, с. 50-63; 25; 12, с. 355-364] и интеграцией их со стратегическими процессами [5; 40; 43, с. 164-173; 44; 46] – решение этого требует применения к инновациям определенной концепции стратегического менеджмента [22-24]. Имеется недостаток в инструментах обоснования СИМ в рамках стратегического развития бизнес-организации.

Новизна результатов исследования заключается в следующем. Инновационно-стратегическое управление рассмотрено в ракурсе концепции динамических способностей, что обеспечивает целостность представления бизнес-организации при разработке функциональной инновационной стратегии. Это важно в контексте того, что инновационная стратегия связана со значительными качественными изменениями во многих подсистемах организации, и это требует их соответствующего анализа и вовлечения в её разработку. Предлагаются структурированные прикладные инструменты СИМ, призванные систематизировать соответствующие процессы при сохранении необходимой интеллектуально-творческой свободы в инновациях. Предложены пути практического применения передовой концепции динамических способностей, которая является дискуссионной и слабо распространенной в русскоязычном научном пространстве. Показана взаимосвязь СИМ и операционной эффективности бизнес-организации. Уточнены подходы к типизации инновационной стратегии, а именно предложены критерии новизны инноваций, что позволяют проектировать инновационную стратегию на многие стратегические периоды абстрагированно от конкретных инноваций. Исследование проведено с точки зрения стратегического инновационного менеджмента, что является первоисточником эффективности инновационно-стратегического развития бизнес-организации.

Литературный обзор

Стратегический инновационный менеджмент (СИМ) [6; 9, с. 13-15; 22-24; 27; 35; 40; 51, с. 3-16] – это функциональное направление инновационного менеджмента организации. Задачами СИМ являются разработка и комплексное управление реализацией инновационной стратегии. Структурно СИМ имеет тенденцию к обособлению в аспекте ресурсного обеспечения и принципов функционирования, что вызвано дилеммой между инновационно-стратегическим развитием и операционной эффективностью. Функционально СИМ имеет тенденцию, наоборот, к вовлечению разных функциональных направлений организации, уровней иерархии управления, а также агентов внешней среды прямого контакта в работу над инновационной стратегией [1; 5-6; 19-24; 27; 35; 40; 44-46].

Инновационная стратегия [35] включает инновации, обладающие высокой и низкой новизной, между которыми СИМ необходимо находить баланс [6; 13; 40; 44; 46]. Эффективность инноваций с высокой новизной имеет относительно более высокую неопределенность, но их внедрение критично для развития конкурентоспособности организации в перспективе следующих стратегических периодов и может нести трансформационный потенциал для конкурентной среды [21; 33; 44]. Эффективность инноваций с низкой новизной проявляется быстрее, неопределенность её ниже, такие инновации необходимы для обеспечения экономической успешности организации в данном и ближайших стратегических периодах [3; 21; 52]. Однако, новизна инновации – это составной параметр [43, с. 77-78; 44], необходимы структуризация и раздельное исследование его критериев.

Дилемма между инновациями и операциями организации [29, 36, 41, 45] отражается в логике эффективности системы СИМ. Последняя, определяющая развитие высокоуровневых динамических способностей [24; 27], обретает экономическую эффективность в том, что развивает операционные способности организации [7; 16-17; 37; 41], что заключается во внедрении различных по новизне инноваций. Хотя имеются разработки в отношении прямой оценки эффективности внутриорганизационных инновационных процессов и проектов [15, с. 50-63; 25], внедряемых инноваций [43, с. 164-173], самой системы СИМ [22], обоснование последней, направленное на согласование с потенциалами и приоритетами инновационно-стратегического развития организации [5; 32; 40; 44; 46], раскрывается недостаточно. Для реализации выявленных приоритетов СИМ саморазвивается как в текущем, так и в будущих стратегических периодах организации [24]. Иными словами, обоснование должно предопределять стратегическую эффективность [33; 46; 52] и развитие системы СИМ, устанавливая рамки и направления инновационной стратегии.

Обоснование обеспечивает первичное определение целей и структуры, в которых данная система управления достигнет наибольшей эффективности. В случае инновационного менеджмента приоритетным аспектом эффективности является выбор тех или иных инноваций к внедрению, что лимитирует эффективность инновационных процессов или инноваций как результатов [1; 23; 40]. Приоритетность обусловлена тем, что цели инновационного развития сложны в определении, по качеству меньше зависят от внешней среды, а также в их эффективности сложнее убедиться заранее, что отличает их от целей операционного развития [1; 10; 33; 36; 52]. Предположим, выбор инноваций как целей инновационной стратегии должен в первую очередь зависеть от будущих состояний организации, которых предполагается достичь. Необходим инструмент анализа будущих состояний организации и целеполагания в инновационной стратегии, что будет обосновывать соответствующее развитие системы СИМ. Способов моделирования организации и её будущих состояний можно выделить множество (функциональный, структурный, процессный и другие подходы), рассмотрим для этих целей концепцию динамических способностей.

Концепция динамических способностей (ДС) является передовой концепцией ресурсного подхода в стратегическом менеджменте [14; 33; 41]. В сочетании с другими концепциями, например, открытых инноваций, концепция ДС находит применение в постиндустриальном контексте [5-6; 18; 31; 38; 42; 43, с. 37-39; 45]. В концепции ДС будем следовать теоретическим положениям, разработанным, например, в [47-50]. Динамические способности бизнес-организации (или фирмы) [2; 16; 30; 33; 41; 45] – это процессы, направленные на развитие ресурсов, процессов и продуктов данной бизнес-организации. Ресурсы, процессы и продукты бизнес-организации раскрываются на факторы, находящиеся в контуре менеджмента организации: факторы производства, ресурсы, организационные компетенции, ключевые компетенции, продукты и ДС. Рассмотрим их содержание [48].

· «Факторы производства» (ФП) – это активы, неспецифические для данной организации, доступные для приобретения на рынках этих факторов, в большей степени однородные и используемые в схожем виде многими организациями.

· «Ресурсы» (РС) – это активы, специфические для данной организации, приобретающие уникальный характер, сложно заимствуемые или копируемые, значительно обеспечивающие ключевые компетенции.

· «Организационные компетенции» (ОК) – это процессы, неспецифические для данной организации, значительно схожие между организациями, направленные на решение стандартизированных задач.

· «Ключевые компетенции» (КК) – процессы, отличающие данную организацию от конкурентов, значительно определяющие её текущую конкурентоспособность [44], направленные на создание продуктов, особенно в их уникальности.

· «Продукты» (ПР) – это то, что организация создает и поставляет своим клиентам, конкурентоспособность ПР значительно зависит от РС и КК.

· «Динамические способности» разделим на высокоуровневые (ВДС) и низкоуровневые (НДС) [50]. НДС – это процессы, связанные с принятием стратегических неинновационных решений (например, слияния и поглощения, выход на новые рынки). ВДС – это процессы, направленные на внедрение инноваций, от ВДС значительно зависит развитие РС и КК.

Заметим, что применение к организации таких терминов, как «компетенции» и «способности» [19; 26; 28; 30-31] распространяется в рамках органического подхода, что подчеркивает зависимость от человеческого капитала, организационного опыта, а также слабость и изменчивость структуры некоторых процессов. В то же время, хотя это лишит термины некоторых оригинальных смыслов [48], возможны и более механистические термины: процессы – вместо компетенций и способностей; активы – вместо специфических ресурсов и факторов производства.

Хотя подробно раскрыта внутренняя структура организации в применении ресурсного подхода, необходимо глубоко учитывать влияние внешней среды [7-8; 10; 33; 39; 43, с.146-162], а также возможности взаимодействия с ней. Внешняя среда, особенно в постиндустриальной парадигме, может содержать наиболее перспективные источники развития динамических способностей организации [6; 45].

Относительно стратегического управления в данном концептуальном контексте формируются следующие тезисы. Стратегия необязательно долгосрочна [39, 21], она в большей степени связана с интегральностью, целостностью учета интересов организации при принятии решений [46]. Длительность стратегических периодов определяется менеджментом организации, в том числе на основе динамики внешней среды, что может различаться, например, по отраслям и рынкам.

Стратегическое развитие организации – это развитие комплекса её управляемых факторов, описанных выше: ФП, РС, ОК, КК, ПР и ДС. В понятие инновационного потенциала [1; 10-11; 21; 34] следует включить потенциалы инновационного развития управляемых факторов, помимо ресурсов и условий для выполнения инновационных процессов. Потенциалы инновационного развития – это будущие возможные состояния управляемых факторов, достижимые посредством инноваций, выявляемые [46] во взаимном развитии инновационной и иных стратегий организации [35]. В бизнес-организациях в зависимости от предполагаемой экономической эффективности таких будущих состояний [36-37; 41; 44-45] следует принимать решение об организации ресурсов для осуществления соответствующей единой инновационной стратегии. Направленность текущих инновационных процессов на целевые будущие состояния организации означает их стратегическую эффективность [6, 46].

Таким образом, формируется перспектива разработки инструмента обоснования системы СИМ. Во-первых, необходим способ выявления и анализа потенциалов инновационно-стратегического развития бизнес-организации. Во-вторых, выявленные потенциалы должны определять развитие системы СИМ. Инструмент предполагается к применению в рамках функций СИМ. Следует раздельно рассматривать специфику обоснования системы СИМ в рамках текущего стратегического периода и в их динамике.

Методы исследования

Применяются совместно два различных способа представления организации, функциональный подход и концепция динамических способностей (ДС), что позволяет компенсировать недостатки обоих способов. Недостаток функционального представления в том, что не охватывается полная внутренняя структура организации: не анализируются ресурсы и продукты как отдельные объекты. В то же время, преимущество функционального представления в том, что от него можно перейти к структурно-управленческому представлению, если учесть, насколько отличается оргструктура данной организации от функционального варианта – это позволит распространять результаты анализа на конкретные подсистемы в организации.

Недостаток концепции ДС в том, что управляемые факторы формулируются в абстрактном виде: каждый ресурс, процесс или продукт связан со многими подсистемами организации одновременно. Преимущество концепции ДС в том, что она позволяет представить полное пространство инновационной стратегии, учитывается комплекс элементов организации, которые поддаются инновационному развитию. Концепция ДС применяется как для описания организации, так и стратегического инновационного менеджмента (СИМ) как системы. Таким образом, концепция ДС позволяет достичь полноты обоснования СИМ, а функциональное представление – практической применимости результатов такого обоснования.

Также применяется классификация инноваций, в частности типологии по объекту и новизне. Деление на процессные и продуктовые инновации позволяет детализировать анализ потенциалов инновационного развития организации. Деление инноваций по новизне представляется в виде критериев, по которым характеризуется новизна каждой отдельной инновации и в целом инновационной стратегии.

Для анализа инновационного развития управляемых факторов применяются матрицы попарного сопоставления. Например, по строкам выписываются функциональные направления организации, по столбцам – управляемые факторы (ресурсы, процессы и продукты), что позволяет на пересечениях отметить наличие управляемого фактора (а также его отсутствие и потенциал развития), связанного с данным функциональным направлением. Для описания того, как стратегический инновационный менеджмент связан с операционно-экономической эффективностью бизнес-организации применена диаграмма отношения сущностей (или сущность-связь, или ER-диаграмма). В целом, использованы табличные и графические методы для структурирования инструментов управления, что позволяет представить результаты в наиболее готовом для применения на практике виде.

Результаты исследования

Стратегический инновационный менеджмент (СИМ) можно рассматривать в качестве функционального направления инновационного менеджмента [24]. Кроме того, инновационная стратегия, которую разрабатывает и реализацией которой комплексно управляет СИМ, направлена на развитие организации, которую также можно представить в виде функциональных направлений. Так как обоснование СИМ проводится в контексте концепции динамических способностей (ДС), что предлагает иной подход к представлению организации, образуется задача по выявлению связи функционального направления и элемента представления в концепции ДС. Предложим способы решения данной задачи по отдельности для каждого управляемого фактора в терминах концепции ДС (табл. 1).

Таблица 1. Признаки взаимосвязи стратегических управляемых факторов организации с функциональными направлениями [1]

|

Управляемый фактор

организации

(в терминах концепции ДС) |

Признак связи с

функциональным направлением (ФН)

|

|

Факторы производства

(ФП)

|

ФН в значительной

степени управляет ФП или оказывает влияние на его развитие.

|

|

Ресурсы (РС)

|

ФН в значительной

степени развивает или реализует РС.

|

|

Организационные

компетенции (ОК)

|

ФН в значительной

степени выполняет и актуализирует ОК.

|

|

Ключевые компетенции

(КК)

|

ФН в значительной

степени выполняет и адаптирует КК.

|

|

Продукты (ПР)

|

ФН в значительной

степени или напрямую производит ПР или поставляет его клиенту.

|

|

Низкоуровневые

динамические способности (НДС)

|

ФН в значительной

степени выполняет задачи НДС.

|

|

Высокоуровневые

динамические способности (ВДС)

|

ФН в значительной

степени выполняет задачи ВДС (управляет инновациями).

|

Для анализа взаимосвязей необходимо предварительное выявление имеющихся управляемых факторов и функциональных направлений. Оценка «значительной степени» требует включения экспертных оценок в анализ управляемых факторов организации. Категория «значительной степени» необходима в связи с тем, что управляемые факторы (УФ) не распределяются однозначно по функциональным направлениям (ФН): процессы пронизывают несколько ФН, к ресурсам обращаются многие ФН, продукты также создаются усилиями не одного ФН – но только определенные ФН в значительной степени задействованы в каждом управляемом факторе.

Применим разработанные в (табл. 1) признаки для анализа развития управляемых факторов в контексте функциональных направлений бизнес-организации. Каждое функциональное направление отличается тем, какие управляемые факторы оно в значительной степени может развивать. Обеспечивающие функциональные направления (например, финансы) особенно могут развивать «факторы производства» (например, включать новые виды используемых активов). Основные функциональные направления в большей степени связаны с «ключевыми компетенциями». Предложим инструмент анализа имеющихся и потенциалов внедрения новых управляемых факторов (табл. 2).

Таблица 2. Оценка развития стратегических управляемых факторов организации в разрезе функциональных направлений [2]

|

На пересечении управляемого фактора и функционального

направления ставится:

«1», если существует хотя бы один управляемый фактор данного вида, связанный с данным функциональным направлением; «0», если выявлен только потенциал развития такого фактора; прочерк, если ни то, ни другое. | |||||||

|

Функциональные направления (ФН)

|

Управляемые факторы (УФ) организации

| ||||||

|

ФП

|

РС

|

ОК

|

КК

|

ПР

|

НДС

|

ВДС

| |

|

ФН1

|

|

|

|

|

|

|

|

|

ФН2

|

|

|

|

|

|

|

|

|

… ФНn

|

|

|

|

|

|

|

|

|

Количество оценок «1»

(оценка развитых УФ) |

|

|

|

|

|

|

|

|

Количество оценок

«0»

(оценка потенциала развития УФ) |

|

|

|

|

|

|

|

Заполнение (табл. 2) должно основываться на описании каждого анализируемого ресурса, процесса и продукта организации, составляемого в соответствии со спецификой последних. Инструмент в (табл. 2) направлен на обобщение полученных данных для возможности проведения расчетов. Например, можно рассчитать, в какой степени реализованы те потенциалы инновационно-стратегического развития, для которых в организации сформировано видение (это получится, если разделить количество «1» на общее количество оценок «1» и «0»). В (табл. 2) намеренно не отделяются инновационно развиваемые управляемые факторы от общего числа: хотя это больше похоже на инструмент стратегического анализа, но для обоснования инновационной стратегии необходимо учитывать одновременно весь стратегический контекст организации. В то же время, для (табл. 2) на этапе работы СИМ могут быть уже разработаны значительные данные в рамках анализа иных стратегий организации, что, безусловно, нужно использовать, чтобы избежать дублирования.

Проведем некоторые уточнения инструмента в (табл. 2). Во-первых, возможен ретроспективный анализ: для этого оценку «1» нужно ставить, если УФ имелся в рамках n-ого стратегического периода, а «0» – если потенциал существовал для периода n+1. Во-вторых, на основе одного и того же УФ можно получить несколько оценок «1» или «0»: это оправдано, если УФ имеет значительные связи с несколькими ФН, что позволяет судить о его сложности и влиятельности в организации.

Далее можно скорректировать оценку развития управляемых факторов, например, на разницу между функциональными направлениями. Предположим, что в качестве оснований коэффициента корректировки могут использоваться данные о человеческих ресурсах, бюджетах или развитии функциональных направлений в иных параметрах. Например, можно рассчитать, сколько процентов от общего штата занято в данном функциональном направлении, и поэтому связано (табл. 1) с данным управляемым фактором, имеющимся или потенциальным. Скорректированные оценки покажут, насколько развиты управляемые факторы и насколько сильны потенциалы их развития в контексте того, какой процент человеческих ресурсов в них задействован (табл. 3).

Таблица 3. Корректировка оценки развития управляемых факторов организации в разрезе функциональных направлений [3]

|

На пересечении управляемого фактора и функционального

направления ставится:

1 * %HR, если существует хотя бы один управляемый фактор данного вида, связанный с данным функциональным направлением; (-1) * %HR, если выявлен только потенциал развития такого фактора; прочерк, если ни то, ни другое. | |||||||

|

Функциональные направления (ФН)

|

Управляемые факторы организации

| ||||||

|

ФП

|

РС

|

ОК

|

КК

|

ПР

|

НДС

|

ВДС

| |

|

ФН1

|

|

|

|

|

|

|

|

|

ФН2

|

|

|

|

|

|

|

|

|

… ФНn

|

|

|

|

|

|

|

|

|

Сумма

положительных значений

(оценка развитых УФ, скорректированная на %HR) |

|

|

|

|

|

|

|

|

Сумма

отрицательных значений

(оценка потенциала развития УФ, скорректированная на %HR) |

|

|

|

|

|

|

|

В (табл. 3) можно получить те же самые результаты, что и в (табл. 2), но скорректированные на введенный коэффициент.

Полученные в результате применения вышеописанных инструментов (табл. 1-3) данные позволяют перейти к оценке приоритетов инновационно-стратегического развития управляемых факторов. На данном этапе необходимо разделение развитых и потенциальных управляемых факторов на те, что зависят от инноваций и не зависят. Если управляемые факторы, не зависящие от инноваций, являются контекстом инновационной стратегии, то зависимые от инноваций представляют собой её пространство [22-23]. Предложим таблицу, позволяющую отразить оценки приоритетов инновационного развития организации (табл. 4).

Таблица 4. Определение приоритетов инновационно-стратегического развития организации в контексте динамических способностей [4]

|

Управляемый фактор организации

|

Оценка потенциала развития

|

Потенциал инновационного развития

|

Приоритет инновационного развития

|

|

ФП

|

По каждой строке выписываются значения, полученные в

итоговых суммах в (табл. 2-3).

|

Оценки только УФ, связанных с внедрением инноваций

|

Оценки приоритетности реализации потенциалов

инновационного развития в рамках текущего стратегического периода организации

|

|

РС

| |||

|

ОК

| |||

|

КК

| |||

|

ПР

| |||

|

НДС

| |||

|

ВДС

|

Оценка приоритетности реализации того или иного потенциала инновационного развития в рамках текущего стратегического периода организации может проводиться различными способами. Предположим, что оценка может быть в большей степени экспертной, формально-логической или основанной на данных. В перспективе необходимы углубленные исследования принятия таких решений. В практике СИМ необходимо определение процедур данной оценки, наиболее подходящих под условия данной организации.

Для более точной проверки, обусловлен ли данный управляемый фактор, внедренный или потенциальный, инновациями, необходима углубленная оценка инновационного развития организации. Приоритетным аспектом такой оценки являются внедренные и потенциальные инновации. В определении инновации будем следовать [43, с. 20-21, 68] Для описания организации применим её представление в виде функциональных направлений. В то же время, плоскость инноваций выразим в их видах. Для этого примем, что инновации делятся на процессные и продуктовые. Процессные инновации (ПИ) имеют шесть подвидов [43, с. 73]:

· производство товаров или услуг;

· логистика и дистрибуция;

· маркетинг и продажи;

· информационные и коммуникационные системы;

· администрирование и менеджмент;

· развитие продуктов, процессов и ресурсов организации.

Предложим инструмент для оценки инновационно-процессного развития функциональных направлений бизнес-организации (табл. 5).

Таблица 5. Оценка развития процессных инноваций в организации в разрезе функциональных направлений [5]

|

На пересечениях функционального направления организации

и вида процессной инновации:

«1», если в данном функциональном направлении в сравнении с предыдущим стратегическим периодом внедрена хотя бы 1 процессная инновация данного вида; «0», если только выявлен потенциал такой инновации; прочерк, если ни то, ни другое. | ||||||

|

Функциональные направление (ФН) организации

|

Виды процессной инновации

| |||||

|

ПИ1

|

ПИ2

|

ПИ3

|

ПИ4

|

ПИ5

|

ПИ6

| |

|

ФН1

|

|

|

|

|

|

|

|

ФН2

|

|

|

|

|

|

|

|

… ФНn

|

|

|

|

|

|

|

|

Количество оценок «1»

(оценка развитых УФ) |

|

|

|

|

|

|

|

Количество оценок «0»

(оценка потенциала развития УФ) |

|

|

|

|

|

|

Продуктовые инновации (ПРИ), хотя и имеют некоторые указания по классификации [43, с. 70-72], в большей степени строятся на основе специфики конкретной бизнес-организации. Следует проанализировать сущность продукта организации [24] и параметры, по которым его можно оценивать. Каждый параметр станет подвидом продуктовой инновации для частного случая. Предложим инструмент для оценки инновационно-продуктового развития функциональных направлений бизнес-организации (табл. 6).

Таблица 6. Оценка развития продуктовых инноваций в организации в разрезе функциональных направлений [6]

|

На пересечениях функционального направления организации

и вида процессной инновации:

«1», если в данном функциональном направлении в сравнении с предыдущим стратегическим периодом внедрена хотя бы 1 процессная инновация данного вида; «0», если только выявлен потенциал такой инновации; прочерк, если ни то, ни другое. | |||

|

Виды продуктовой инновации в данной организации

|

Функциональные направления организации

| ||

|

ФН1

|

ФН2

|

…ФНn

| |

|

ПРИ1

|

|

|

|

|

ПРИ2

|

|

|

|

|

… ПРИn

|

|

|

|

Продуктовые инновации следует идентифицировать раздельно в рамках каждого параметра продукта, что позволит получить достаточную детализацию внедрения. То есть, если в стратегическом периоде данный продукт организации получил значительное улучшение по трем параметрам (например, уменьшились вес и размер продукта, а также повысилась скорость его работы), то имеются три внедренные продуктовые инновации.

Углубленное исследование продуктовых и процессных инноваций в организации позволяет более точно определить их связь с теми или иными управляемыми факторами и выявить больше потенциалов инновационного развития, что приводит к уточнению приоритетов инновационно-стратегического развития. В свою очередь, определение приоритетов связано с предполагаемой эффективностью тех или иных вариантов инновационной стратегии. Рассмотрим, как формируется экономическая эффективность для бизнес-организации от стратегического инновационного менеджмента.

СИМ является ключевым фактором эффективности инновационно-стратегического развития бизнес-организации. Экономическую эффективность бизнес-организация получает от основных управляемых факторов, которые можно развивать инновационно. Если инновации должны повышать экономическую эффективность организации, то СИМ должен выявлять наиболее актуальные в этом смысле инновации и повышать прямую эффективность инновационных процессов, направленных на их внедрение (рис. 1). В то же время, СИМ имеет и непосредственные показатели эффективности [22].

Рисунок 1. Взаимосвязь стратегического инновационного менеджмента и операционной эффективности бизнес-организации [7]

Таким образом, в определении приоритетов инновационного развития следует исходить из стратегической эффективности. В случае бизнес-организации стратегическая эффективность заключается в экономической эффективности на протяжении многих стратегических периодов. Если выявлены экономически эффективные инновации с учетом затрат на инновационные процессы [23], то из них можно составить целевую составляющую инновационной стратегии. В свою очередь, определенная организация инновационных процессов, направленных на реализацию данных приоритетов, является процессно-ресурсной составляющей инновационной стратегии. На основе выявленных приоритетов инновационной стратегии в данном стратегическом периоде обосновывается внедрение СИМ.

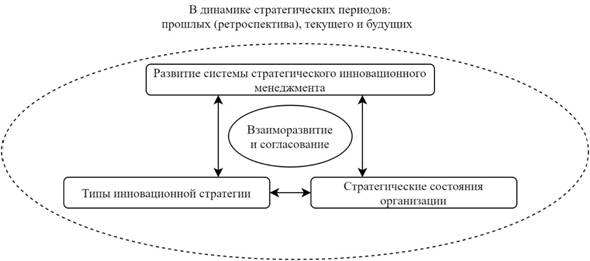

Перейдем к вопросу развития СИМ в динамике стратегических периодов. Обоснование СИМ в этом контексте должно проводиться с учетом того, что организация принимает значительно отличающиеся состояния в разных периодах. Инновационная стратегия также приобретает вариации: если в текущем состоянии организации имеется заданный, пренебрежимо изменяющийся инновационный потенциал, то в контексте будущих периодов последний поддается управляемому развитию, а также подвержен неуправляемому влиянию. Заметим, что неуправляемое влияние учитывается при разработке каждой стратегии. Таким образом, в контексте единых стратегических периодов необходимо согласовать три положения: стратегические состояния организации, типы инновационной стратегии и развитие СИМ (рис. 2).

Рисунок 2. Взаиморазвитие организации, подсистемы стратегического инновационного менеджмента и инновационной стратегии [8]

Для описания стратегического состояния организации можно применить концепцию динамических способностей: каждый управляемый фактор будет иметь фактические и целевые состояния по периодам. Тип инновационной стратегии необходимо обобщенно определить в целевом аспекте, что попробуем сделать в критериях новизны инноваций. При этом, процессно-ресурсный аспект инновационной стратегии следует считать вторичным, являющимся функцией от ресурсов организации и целей инновационной стратегии. Следовательно, согласование процессного аспекта инновационной стратегии в этом инструменте необязательно. Наконец, для описания развития СИМ также применим концепцию ДС, что обосновано в [24].

Если значение критерия рассматривается в прошлом или текущем стратегическом периоде, то оно может быть фактическим, вероятным или целевым, где последнее может совпадать с фактическим или не совпадать. Если значение – в будущем периоде, то оно может рассматриваться как целевое или возможное, где не все возможные являются желательными, а некоторые – критическими, недопустимыми.

Предложим оценку новизны инноваций как целей инновационной стратегии по пяти критериям (табл. 7). Для каждого критерия назначаются 100%, которые распределяются между опциями этого критерия: определенная доля инноваций по новизне подходит под одну из опций в данном периоде.

Таблица 7. Оценка критериев новизны инноваций как целей инновационной стратегии [9]

|

№

|

Критерий новизны инноваций как целей инновационной

стратегии

|

Процент от общего числа инноваций в данном периоде по

данному критерию, %

|

|

1

|

Инновация имеет значительную новизну для:

|

|

|

A

|

только организации, в которой внедряется

|

33% (например)

|

|

B

|

рынка присутствия организации

|

33%

|

|

C

|

для многих других отраслей и рынков / весь мир

|

34%

|

|

2

|

Инновация имеет потенциал трансформации рынка или

отрасли, на которых работает организация:

|

|

|

A

|

значительный

|

50%

|

|

B

|

незначительный

|

50%

|

|

3

|

Инновация имеет потенциал развития

конкурентоспособности организации:

|

|

|

A

|

значительный

|

50%

|

|

B

|

незначительный

|

50%

|

|

4

|

Инновация содержит технические компетенции:

|

|

|

A

|

передовые

|

50%

|

|

B

|

распространенные

|

50%

|

|

5

|

Инновация подразумевает бизнес-модели:

|

|

|

A

|

передовые

|

50%

|

|

B

|

распространенные

|

50%

|

Декомпозиция новизны инноваций как целей инновационной стратегии позволяет уточнить её тип. Например, инновационная стратегия может обладать высокой новизной для отрасли, но не предполагать внедрение передовых технологий. И наоборот, возможна низкая новизна относительно отрасли, но инновации могут быть связаны с передовыми техническими решениями.

Уже предложены инструменты описания состояния организации, СИМ и новизны инновационной стратегии. Далее структурируем задачу по их согласованию в динамике стратегических периодов (табл. 8).

Таблица 8. Согласование развития организации, подсистемы стратегического инновационного менеджмента и инновационной стратегии [10]

|

Стратегические периоды (СП):

|

Согласуемые элементы:

| ||

|

Состояние организации

|

Тип инновационной стратегии

|

Состояние (развитие) СИМ

| |

|

СП1

|

По каждому СП – описание состояния организации в

разрезе каждого управляемого фактора (ФП, РС, ОК, КК, ПР, НДС, ВДС)

|

По каждому СП – значения по каждому из пяти критериев

новизны инновационной стратегии

|

По каждому СП – описание состояния системы СИМ в

разрезе каждого управляемого фактора (ФП, РС, ОК, КК, ПР, НДС, ВДС)

|

|

СП2

| |||

|

…СПn

| |||

В процессе определения целевых состояний организации, системы СИМ и типов инновационной стратегии в динамике стратегических периодов возможно их взаимное развитие. Рассмотрение различных типов инновационной стратегии в будущих периодах может привести к обнаружению эффективности другого состояния организации, что повлечет изменение стратегических целей. Анализ вариантов развития СИМ может привести к обнаружению новых источников высокоуровневых динамических способностей организации, вовлечение которых позволит расширить рассматриваемые потенциалы инновационного развития организации. Кроме того, данное согласование может иметь циклический, регулярный характер. В результате согласования различных вариантов и определения стратегического развития организации, инновационной стратегии и развития СИМ, последний получает обоснование в динамике стратегических периодов.

Обсуждение

Некоторые предлагаемые критерии новизны инноваций (табл. 7) в перспективе могут показать слишком высокую корреляцию, что потребует исключения или слияния некоторых из них. С другой стороны, первый критерий устанавливает порог новизны для инновации: имеется значительная новизна на уровне организации, одной отрасли или многих. Второй и третий критерий могут лимитировать первый. Если значительная новизна имеется только на уровне организации (1-ый критерий), то, вероятно, будет незначительный потенциал трансформации рынка (2-ой критерий). Однако, обратное не так вероятно, значительная новизна на уровне рынка не сообщает о значительном потенциале его трансформации. То же самое – для третьего критерия: значительная новизна на уровне организации, одной или многих отраслей необязательно означает значительный потенциал развития конкурентоспособности организации. То есть, второй и третий критерий характеризуют новизну инновации в широком смысле, а первый критерий выполняет вводную роль, определяя масштаб новизны в узком смысле. Четвертый критерий раскрывает технологичность инновации, что вообще не затрагивается в остальных критериях. Пятый критерий является парой для четвертого, но они не определяют друг друга: возможны все четыре их комбинации между собой. Возможна корреляция между вторым и пятым критериями, потому что трансформация рынка или отрасли, вероятно, связана с новыми бизнес-моделями, хотя это требует дальнейшего как теоретического, так и практического анализа.

Определение длительности стратегических периодов на основе специфики бизнес-организации и её внешней среды также требует дальнейших уточнений. Предположим, что стратегический менеджмент организации может отделять периоды вехами, отражающими достаточно значительные изменения в управляемых факторах или внешней среде. Длительность каждого стратегического периода может определяться отдельно, то есть возможно выявление тенденций в изменениях этой длительности. При сравнении длительности периодов, которые полностью соответствовали бы управляемым условиям и неуправляемым, можно предположить базовые типы стратегической динамики: опережающая внешнюю среду, совпадающая с ней и замедленная.

Применение концепции динамических способностей (ДС) позволяет обнаружить возможный недостаток в классификации инноваций. Концепция ДС раскрывает организацию, в целом, на управляемые ресурсы, процессы и продукты. Однако, инновации рассматриваются преимущественно продуктовые и процессные, но ресурсные [4] получают недостаточно внимания. Образуется перспектива исследования ресурсных инноваций, которые могут представлять собой новые или значительно улучшенные ресурсы, предоставленные к использованию в соответствующих процессах.

Предлагаемый инструментарий должен применяться стратегическим инновационным менеджментом (СИМ). В случае недостаточной целостности и готовности СИМ в организации к применению подобных инструментов, необходимо проведение внедрения СИМ как системы, что уже имеет разработки, например, авторские [18; 22-24; 42].

Заключение

Данное исследование направлено на разработку инструментария обоснования стратегического инновационного менеджмента в контексте развития динамических способностей бизнес-организации.

В качестве результатов разработаны инструменты анализа потенциалов и приоритетов инновационного-стратегического развития бизнес-организации в текущем периоде. Анализ потенциалов подразумевает выявление ресурсов, процессов и продуктов – управляемых факторов – организации, связанных с теми или иными функциональными направлениями. Появление таких управляемых факторов иногда является инновацией относительно определенного прошлого периода. Потенциал появления новых управляемых факторов также может носить инновационный характер. Оценка имеющегося или потенциального управляемого фактора, основанная на его связях с функциональными направлениями, может быть скорректирована на человеческие, финансовые ресурсы или другие свойства функциональных направлений. Инновационные потенциалы развития организации могут быть более глубоко исследованы на основе сопоставления подвидов инновации и функциональных направлений организации. Приоритеты инновационно-стратегического развития необходимо определять в контексте иных стратегий организации на основе анализа эффективности реализации потенциалов.

Эффективность инновационного-стратегического развития бизнес-организации заключается в экономической эффективности последней на протяжении многих стратегических периодов. Экономическую эффективность бизнес-организация получает от управляемых операционных, основных ресурсов, процессов и продуктов, которые можно развивать инновационно. Стратегический инновационный менеджмент (СИМ) определяет в инновационной стратегии комплекс инноваций, предполагаемых к внедрению во многие управляемые факторы организации. СИМ необходимо балансировать между инновациями разной степени новизны и длительности влияния на эффективность. Таким образом, развитие СИМ в соответствии со стратегическими приоритетами организации определяет эффективность инновационно-развиваемых управляемых факторов.

В динамике стратегических периодов организация принимает значительно отличающиеся комплексные состояния, что требует применения разных инновационных стратегий. В рамках каждого стратегического периода следует согласовать развитие СИМ со стратегией организации и типом инновационной стратегии. Развитие СИМ и организации можно описать в терминах концепции динамических способностей. Для абстрагированного от конкретных инноваций описания типа инновационной стратегии предлагается применять пять критериев, характеризующих новизну инноваций, составляющих её целевой аспект. Таким образом, производится обоснование СИМ в согласовании с развитием организации и инновационной стратегии в динамике единых стратегических периодов.

В качестве дальнейших перспектив исследований можно выделить разработку единой системы показателей эффективности стратегического и нестратегического инновационного менеджмента, отдельных инноваций и инновационной стратегии в целом, взаимосвязанных с показателями операционной эффективности бизнес-организации с учетом фактора времени. Также возможна дальнейшая классификация инновационных стратегий, особенно требуют согласования типы последней по целевому аспекту, процессно-ресурсному и конкурентно-стратегическому. В рамках стратегического инновационного менеджмента требуют дальнейших уточнений формы его развития, соответствующие инновационным стратегиям.

[1] Составлено автором

[2] Составлено автором

[3] Составлено автором

[4] Составлено автором

[5] Составлено автором

[6] Составлено автором

[7] Составлено автором

[8] Составлено автором

[9] Составлено автором

[10] Составлено автором

Источники:

2. Андреева Т. Е., Чайка В. А. К дискуссии о сущности динамических способностей // Вестник Санкт-Петербургского университета. Менеджмент. – 2006. – № 4. – c. 163-174.

3. Анисимов Е.Г., Анисимов В.Г., Блау С.Л., Новиков В.Е., Тебекин А.В. Модель поддержки принятия решений при формировании инновационной стратегии предприятия // Экономика сельского хозяйства России. – 2016. – № 3. – c. 53-59.

4. Белоусов В. М. Инновационная деятельность в аграрном секторе экономики // Теория и практика мировой науки. – 2017. – № 1. – c. 12-16.

5. Бойко В. П. Разработка инновационной стратегии предприятия: от видения до реализации // Инновации в менеджменте. – 2021. – № 2(28). – c. 12-19.

6. Бухвалов А. В., Катькало В. С. Новые тенденции в концептуализации стратегического управления инновациями // Российский журнал менеджмента. – 2004. – № 4. – c. 59-66.

7. Вайсман Е. Д., Никифорова Н. С. Использование концепций динамических способностей и слабых рыночных сигналов в формировании методического подхода к управлению промышленным предприятием // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2020. – № 1. – c. 53-62. – doi: 10.14529/em200106.

8. Голт Ф. Пользовательские инновации в цифровой экономике // Форсайт. – 2019. – № 3. – c. 6-12. – doi: 10.17323/2500-2597.2019.3.6.12.

9. Гольдштейн Г. Я. Стратегический инновационный менеджмент. / учебное пособие. - Таганрог : Издательство ТРТУ, 2004. – 267 c.

10. Горощенко В. В. Обоснование выбора стратегии инновационного развития предприятия // Экономика строительства и городского хозяйства. – 2017. – № 2. – c. 145-153.

11. Долинская А. Ю. Управление инновационным развитием предприятия на основе стратегий развития инновационного потенциала // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2019. – № 2. – c. 87-95. – doi: 10.14529/em190210.

12. Гончаренко Л. П. Инновационный менеджмент. / учебник для вузов / под общей редакцией Л. П. Гончаренко. — 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2024. – 479 c.

13. Каленов О. Е. Подходы к оценке инновационной деятельности фирмы // Вестник Российского экономического университета имени Г.В. Плеханова. – 2015. – № 5(83). – c. 104-111.

14. Катькало В. С. Ресурсная концепция стратегического управления: генезис основных идей и понятий // Вестник Санкт-Петербургского университета. Менеджмент. – 2002. – № 4. – c. 20-42.

15. Комилов С. Д., Файзуллоев М. К., Рахмонов Д. Р. Управление развитием инновационных процессов на промышленных предприятиях. - Душанбе : Типография ТНУ, 2020. – 246 c.

16. Кулеш В. А. Концепция динамических способностей в стратегическом выборе компании // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2015. – № 108. – c. 1164-1182.

17. Лазарев В. Н., Шуленкова Т. А. Обоснование инновационной составляющей конкурентной стратегии компании // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. – 2017. – № 2. – c. 22-30.

18. Лазарева Е. И., Ноздричев М. К. Управление инновационным развитием международных организаций в цифровой экономике: возможности и ограничения // Государственное и муниципальное управление. Ученые записки. – 2023. – № 1. – c. 27-33. – doi: 10.22394/2079-1690-2023-1-1-27-33.

19. Ларин С.Н., Соколов Н.А., Хрусталев О.Е. Использование концепции динамических способностей для раскрытия экономической сущности интеллектуального потенциала предприятия // Экономика: вчера, сегодня, завтра. – 2020. – № 11-1. – c. 280-290. – doi: 10.34670/AR.2020.93.11.029.

20. Мельников О. Н. Инновационный менеджмент как основа стратегического развития предприятия // Вопросы инновационной экономики. – 2014. – № 4. – c. 26-31.

21. Никифорова Л. Е. Управление инновационным развитием организации на основе принципов стратегического менеджмента // Вестник Томского государственного университета. – 2010. – № 338. – c. 143-148.

22. Ноздричев М.К. Алгоритм внедрения системы стратегического инновационного менеджмента в структуре международной организации // Экономическая безопасность. – 2024. – № 5. – c. 1271-1290. – doi: 10.18334/ecsec.7.5.121115.

23. Ноздричев М. К. Развитие методологии стратегического инновационного менеджмента международной организации: системный взгляд // Московский экономический журнал. – 2024. – № 3. – c. 133-157. – doi: 10.55186/2413046X_2024_9_3_138.

24. Ноздричев М. К., Лазарева Е. И. Реализация динамических способностей организации в системе стратегического инновационного менеджмента: теоретико-концептуальный анализ // Вестник евразийской науки. – 2024. – № 1. – c. 57. – doi: 10.15862/61ECVN124.

25. Пугина Л. И. Теоретические аспекты экономического обоснования инновационной стратегии предприятий // Современная экономика: проблемы, тенденции, перспективы. – 2012. – № 6. – c. 10.

26. Раменская Л. А. Применение концепции экосистем в экономико-управленческих исследованиях // Управленец. – 2020. – № 4. – c. 16-28. – doi: 10.29141/2218-5003-2020-11-4-2.

27. Сапунов А. В., Сапунов Т. А. Синергия стратегического менеджмента и инноваций в организации // Вестник Академии знаний. – 2022. – № 50(3). – c. 288-291.

28. Сокерина С. В. Развитие инновационного потенциала персонала в контексте динамических способностей организации // Интернет-журнал Науковедение. – 2015. – № 5(30). – c. 91. – doi: 10.15862/197EVN515.

29. Суворова С. П., Малявкина Л. И. Концептуальные основы стратегического управления инновационной деятельностью организаций // Вестник ОрелГИЭТ. – 2012. – № 2(20). – c. 140-144.

30. Трачук А. В. Концепция динамических способностей: в поиске микрооснований // Экономическая наука современной России. – 2014. – № 4(67). – c. 39-48.

31. Туменова С. А. Конкурентоспособность в экономике знаний: развитие ключевых компетенций и динамических способностей // Известия Кабардино-Балкарского научного центра РАН. – 2019. – № 1(87). – c. 46-52.

32. Чехова А. Ю. Выбор и обоснование стратегий инновационного развития предприятий // Креативная экономика. – 2013. – № 4(76). – c. 67-73.

33. Шевченко И.К., Развадовская Ю.В., Каплюк Е.В., Руднева К.С. Разработка показателей оценки динамических способностей предприятий промышленности // Terra Economicus. – 2020. – № 1. – c. 121-139. – doi: 10.18522/2073-6606-2020-18-1-121-139.

34. Шестерикова Н. В. Оценка инновационного потенциала предприятия как показатель эффективности реализации инновационной стратегии // Вестник Нижегородского университета им. Н.И. Лобачевского. – 2012. – № 2-2. – c. 302–305.

35. Этингоф М. Е. Роль инновационных стратегий в стратегическом управлении организацией // Вестник РГГУ. Серия: Экономика. Управление. Право. – 2014. – № 3(125). – c. 18-25.

36. Alves A. C. Innovation and dynamic capabilities of the firm: Defining an assessment model // Revista de Administração de Empresas. – 2017. – № 3. – p. 232-244. – doi: 10.1590/S0034-759020170304.

37. Bulturbayevich M. B. Improving the mechanisms of strategic management of innovation processes in enterprises // Archive of Conferences. – 2021. – № 1. – p. 130-136.

38. Ellström D., Holtström J., Berg E., Josefsson C. Dynamic capabilities for digital transformation // Journal of Strategy and Management. – 2022. – № 2. – p. 272–286. – doi: 10.1108/JSMA-04-2021-0089.

39. Girod S. J. G., Whittington R. Reconfiguration, restructuring and firm performance: Dynamic capabilities and environmental dynamism // Strategic Management Journal. – 2017. – № 5. – p. 1121-1133. – doi: 10.1002/smj.2543.

40. Kalay F., Lynn G.S. The impact of strategic innovation management practices on firm innovation performance // Research Journal of Business and Management. – 2015. – № 3. – p. 412-429. – doi: 10.17261/Pressacademia.2015312989.

41. Laaksonen O., Peltoniemi M. The essence of dynamic capabilities and their measurement // International Journal of Management Reviews. – 2018. – № 2. – p. 184-205. – doi: 10.1111/ijmr.12122.

42. Nozdrichev, M. Innovation System Management of the Trade-Export Organization in Business Digitalization Context: Modern Challenges and Solutions. In: Lazareva, E.I., Murzin, A.D., Rivza, B.A., Ostrovskaya, V.N. (eds) / M. Nozdrichev // Innovative Trends in International Business and Sustainable Management. Approaches to Global Sustainability, Markets, and Governance. Springer, Singapore. – 2023. – pр. 153–162. URL: https://link.springer.com/chapter/10.1007/978-981-19-4005-7_17

43. OECD/Eurostat. Oslo Manual 2018: Guidelines for Collecting, Reporting and Using Data on Innovation, 4th Edition, The Measurement of Scientific, Technological and Innovation Activities. OECD Publishing. Paris/Eurostat. Luxembourg. – 2018. – DOI 10.1787/9789264304604-en. [Электронный ресурс]. URL: https://www.oecd.org/en/publications/oslo-manual-2018_9789264304604-en.html (дата обращения: 24.09.2024).

44. Pisano G. P. You need an innovation strategy // Harvard Business Review. – 2015. – № 6. – p. 44-54.

45. Pundziene A., Nikou S., Bouwman H. The nexus between dynamic capabilities and competitive firm performance: the mediating role of open innovation // European Journal of Innovation Management. – 2020. – № 6. – p. 152-177. – doi: 10.1108/EJIM-09-2020-0356.

46. Si H., Loch C., Kavadias S. A new approach to strategic innovation // Harvard Business Review. – 2023. – p. 120-129.

47. Teece D.J. Business models and dynamic capabilities // Long Range Planning. – 2018. – № 1. – p. 40-49. – doi: 10.1016/j.lrp.2017.06.007.

48. Teece D.J., Pisano G., Shuen A. Dynamic capabilities and strategic management // Strategic Management Journal. – 1997. – № 7. – p. 509–533.

49. Teece D.J. Explicating dynamic capabilities the nature and microfoundations of (sustainable) enterprise performance // Strategic Management Journal. – 2007. – № 13. – p. 1319-1350. – doi: 10.1002/smj.640.

50. Teece, D.J. The Evolution of the Dynamic Capabilities Framework. In: Adams, R., Grichnik, D., Pundziene, A., Volkmann, C. (eds) / D.J. Teece // Artificiality and Sustainability in Entrepreneurship. FGF Studies in Small Business and Entrepreneurship. Springer, Cham. – 2023. – pp. 113-129. – DOI 10.1007/978-3-031-11371-0_6. URL: https://link.springer.com/chapter/10.1007/978-3-031-11371-0_6

51. Tidd, J. Strategic innovation management. / J. Tidd, J. Tidd, J.R. Bessant // John Wiley & Sons. – 2014. – pp. 3-16. URL: https://www.google.ru/books/edition/_/V2QJEQAAQBAJ?hl

52. Wang C. L., Senaratne C., Rafiq M. Success traps, dynamic capabilities and firm performance // British Journal of Management. – 2015. – № 1. – p. 26-44. – doi: 10.1111/1467-8551.12066.

Страница обновлена: 14.07.2026 в 18:15:10

Download PDF | Downloads: 44

Justification of strategic innovation management in the context of development of dynamic capabilities of a business organization

Nozdrichev M.K.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 11 (November 2024)

Abstract:

In connection with the development of post-industrial society, the strategic aspect of innovation management becomes more and more important. In the external environment, the possibilities of technological and methodological development of business organizations are constantly multiplying. At the same time, competitive conditions and macro processes in the global economy require an increase in the speed of qualitative transformations. In order to maintain and develop competitiveness in the current and future periods, it is necessary to make timely strategic decisions that are effective in relation to the main business processes of the organization. Strategic innovation management is a functional area of innovation management that develops and comprehensively manages the implementation of an innovation strategy. In turn, the innovation strategy selects some innovations from alternatives, the number of which is difficult to estimate and is constantly growing. In this context, strategic innovation management should be formed in mutual development with strategic priorities. In order to solve this problem, tools to identify priority areas of innovative and strategic development of a business organization in the current and future periods are needed.

Based on the concept of dynamic capabilities and functional representation, tools for assessing the strategic development of the organization have been developed. It is shown how it is possible to prioritize the identified innovative and strategic development potentials in the current and future periods. Tools for in-depth analysis of innovative development potentials are proposed. A graphical representation of the relationship between strategic innovation management and the operational efficiency of a business organization has been compiled. Principles of dynamic justification of development of strategic innovation management based on coordination with strategic development of the organization and specified types of innovation strategy are revealed.

Keywords: strategic innovation management, dynamic capability, innovation strategy, innovative potential, innovation efficiency

JEL-classification: O31, O32, O33

References:

Aleksandrova A. I., Ostapovets E. A. (2018). Analiz i obosnovanie vybora innovatsionnoy strategii organizatsii [Analysis and substantiation of organition's innovation strategy]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (4). 80-89. (in Russian). doi: 10.17586/2310-1172-2018-11-4-80-89.

Alves A. C. (2017). Innovation and dynamic capabilities of the firm: Defining an assessment model Revista de Administração de Empresas. (3). 232-244. doi: 10.1590/S0034-759020170304.

Andreeva T. E., Chayka V. A. (2006). K diskussii o sushchnosti dinamicheskikh sposobnostey [To the discussion about the essence of dynamic abilities]. Vestnik Sankt-Peterburgskogo universiteta. Menedzhment. (4). 163-174. (in Russian).

Anisimov E.G., Anisimov V.G., Blau S.L., Novikov V.E., Tebekin A.V. (2016). Model podderzhki prinyatiya resheniy pri formirovanii innovatsionnoy strategii predpriyatiya [A decision support model for the formation of an enterprise's innovation strategy]. Rural economy in Russia (Ekonomika sel\'skogo khozyaystva Rossii). (3). 53-59. (in Russian).

Belousov V. M. (2017). Innovatsionnaya deyatelnost v agrarnom sektore ekonomiki [Innovative activity in the agricultural sector of the economy]. Theory and practice of the world science. (1). 12-16. (in Russian).

Boyko V. P. (2021). Razrabotka innovatsionnoy strategii predpriyatiya: ot videniya do realizatsii [Development of innovative enterprise strategy: from vision to implementation]. Innovatsii v menedzhmente. (2(28)). 12-19. (in Russian).

Bukhvalov A. V., Katkalo V. S. (2004). Novye tendentsii v kontseptualizatsii strategicheskogo upravleniya innovatsiyami [New trends in the conceptualization of strategic innovation management]. Russian Management Journal. (4). 59-66. (in Russian).

Bulturbayevich M. B. (2021). Improving the mechanisms of strategic management of innovation processes in enterprises Archive of Conferences. (1). 130-136.

Chekhova A. Yu. (2013). Vybor i obosnovanie strategiy innovatsionnogo razvitiya predpriyatiy [Selection and grounds of strategies of enterprise innovative development]. Creative economy. (4(76)). 67-73. (in Russian).

Dolinskaya A. Yu. (2019). Upravlenie innovatsionnym razvitiem predpriyatiya na osnove strategiy razvitiya innovatsionnogo potentsiala [Management of innovative development of an enterprise on the basis of innovative capacity development strategies]. Bulletin of the South Ural State University. Series: economics and management. (2). 87-95. (in Russian). doi: 10.14529/em190210.

Ellström D., Holtström J., Berg E., Josefsson C. (2022). Dynamic capabilities for digital transformation Journal of Strategy and Management. (2). 272–286. doi: 10.1108/JSMA-04-2021-0089.

Etingof M. E. (2014). Rol innovatsionnyh strategiy v strategicheskom upravlenii organizatsiey [The role of innovation strategies in the strategic management of the organization]. Herald of the RSUH. Series: economics. management. right. (3(125)). 18-25. (in Russian).

Girod S. J. G., Whittington R. (2017). Reconfiguration, restructuring and firm performance: Dynamic capabilities and environmental dynamism Strategic Management Journal. (5). 1121-1133. doi: 10.1002/smj.2543.

Goldshteyn G. Ya. (2004). Strategicheskiy innovatsionnyy menedzhment [Strategic innovation management] (in Russian).

Golt F. (2019). Polzovatelskie innovatsii v tsifrovoy ekonomike [User innovation in the digital economy]. Foresight. (3). 6-12. (in Russian). doi: 10.17323/2500-2597.2019.3.6.12.

Goncharenko L. P. (2024). Innovatsionnyy menedzhment [Innovative management] (in Russian).

Goroschenko V. V. (2017). Obosnovanie vybora strategii innovatsionnogo razvitiya predpriyatiya [Rationale for the selection of the enterprise''sinnovation development strategy]. Ekonomika stroitelstva i gorodskogo khozyaystva. (2). 145-153. (in Russian).

Kalay F., Lynn G.S. (2015). The impact of strategic innovation management practices on firm innovation performance Research Journal of Business and Management. (3). 412-429. doi: 10.17261/Pressacademia.2015312989.

Kalenov O. E. (2015). Podkhody k otsenke innovatsionnoy deyatelnosti firmy [Approaches to evaluating the company's innovation activities]. Bulletin of Plekhanov Russian University of Economics. (5(83)). 104-111. (in Russian).

Katkalo V. S. (2002). Resursnaya kontseptsiya strategicheskogo upravleniya: genezis osnovnyh idey i ponyatiy [The resource concept of strategic management: the genesis of the main ideas and concepts]. Vestnik Sankt-Peterburgskogo universiteta. Menedzhment. (4). 20-42. (in Russian).

Komilov S. D., Fayzulloev M. K., Rakhmonov D. R. (2020). Upravlenie razvitiem innovatsionnyh protsessov na promyshlennyh predpriyatiyakh [Management of the development of innovative processes in industrial enterprises] (in Russian).

Kulesh V. A. (2015). Kontseptsiya dinamicheskikh sposobnostey v strategicheskom vybore kompanii [The concept of dynamic abilities in the strategic choice of the company]. Scientific Journal of KubSAU. (108). 1164-1182. (in Russian).

Laaksonen O., Peltoniemi M. (2018). The essence of dynamic capabilities and their measurement International Journal of Management Reviews. (2). 184-205. doi: 10.1111/ijmr.12122.

Larin S.N., Sokolov N.A., Khrustalev O.E. (2020). Ispolzovanie kontseptsii dinamicheskikh sposobnostey dlya raskrytiya ekonomicheskoy sushchnosti intellektualnogo potentsiala predpriyatiya [Using the concept of dynamic abilities for disclosure economic essence of intellectual potential of the enterprise]. Economics: Yesterday, Today and Tomorrow. (11-1). 280-290. (in Russian). doi: 10.34670/AR.2020.93.11.029.

Lazarev V. N., Shulenkova T. A. (2017). Obosnovanie innovatsionnoy sostavlyayushchey konkurentnoy strategii kompanii [Rationale of innovative composition of the competitive strategy of the company]. Problems of improving the organization of production and management of industrial enterprises: Interuniversity collection of scientific papers. (2). 22-30. (in Russian).

Lazareva E. I., Nozdrichev M. K. (2023). Upravlenie innovatsionnym razvitiem mezhdunarodnyh organizatsiy v tsifrovoy ekonomike: vozmozhnosti i ogranicheniya [Innovative development management of international organizations in the digital economy: opportunities and limitations]. Gosudarstvennoe i munitsipalnoe upravlenie. Uchenye zapiski. (1). 27-33. (in Russian). doi: 10.22394/2079-1690-2023-1-1-27-33.

Melnikov O. N. (2014). Innovatsionnyy menedzhment kak osnova strategicheskogo razvitiya predpriyatiya [Innovation management as the basis for the strategic development of a company]. Russian Journal of Innovation Economics. (4). 26-31. (in Russian).

Nikiforova L. E. (2010). Upravlenie innovatsionnym razvitiem organizatsii na osnove printsipov strategicheskogo menedzhmenta [Management of organisation's innovative development on the basis of strategic management]. Vestnik Tomskogo gosudarstvennogo universiteta. (338). 143-148. (in Russian).

Nozdrichev M. K. (2024). Razvitie metodologii strategicheskogo innovatsionnogo menedzhmenta mezhdunarodnoy organizatsii: sistemnyy vzglyad [Development of strategic innovation management methodology of international organization: a systemic view]. Moscow Economic Journal. (3). 133-157. (in Russian). doi: 10.55186/2413046X_2024_9_3_138.

Nozdrichev M. K., Lazareva E. I. (2024). Realizatsiya dinamicheskikh sposobnostey organizatsii v sisteme strategicheskogo innovatsionnogo menedzhmenta: teoretiko-kontseptualnyy analiz [Realization of an organization\'s dynamic capabilities in the system of strategic innovation management: theoretical and conceptual analysis]. Vestnik evraziyskoy nauki. (1). 57. (in Russian). doi: 10.15862/61ECVN124.

Nozdrichev M.K. (2024). Algoritm vnedreniya sistemy strategicheskogo innovatsionnogo menedzhmenta v strukture mezhdunarodnoy organizatsii [The algorithm of implementation of the strategic innovation management system in the structure of an international company]. Economic security. 7 (5). 1271-1290. (in Russian). doi: 10.18334/ecsec.7.5.121115.

OECD/Eurostat. Oslo Manual 2018: Guidelines for Collecting, Reporting and Using Data on Innovation, 4th Edition, The Measurement of Scientific, Technological and Innovation ActivitiesOECD Publishing. Paris/Eurostat. Luxembourg. – 2018. – DOI 10.1787/9789264304604-en. Retrieved September 24, 2024, from https://www.oecd.org/en/publications/oslo-manual-2018_9789264304604-en.html

Pisano G. P. (2015). You need an innovation strategy Harvard Business Review. (6). 44-54.

Pugina L. I. (2012). Teoreticheskie aspekty ekonomicheskogo obosnovaniya innovatsionnoy strategii predpriyatiy [Theoretical aspects of the feasibility of innovative business strategies]. Modern economy: problems, trends, prospects. (6). 10. (in Russian).

Pundziene A., Nikou S., Bouwman H. (2020). The nexus between dynamic capabilities and competitive firm performance: the mediating role of open innovation European Journal of Innovation Management. (6). 152-177. doi: 10.1108/EJIM-09-2020-0356.

Ramenskaya L. A. (2020). Primenenie kontseptsii ekosistem v ekonomiko-upravlencheskikh issledovaniyakh [The concept of ecosystem in economic and management studies]. The Manager. (4). 16-28. (in Russian). doi: 10.29141/2218-5003-2020-11-4-2.

Sapunov A. V., Sapunov T. A. (2022). Sinergiya strategicheskogo menedzhmenta i innovatsiy v organizatsii [Synergy of strategic management and innovation in the organization]. Vestnik Akademii znaniy. (50(3)). 288-291. (in Russian).

Shesterikova N. V. (2012). Otsenka innovatsionnogo potentsiala predpriyatiya kak pokazatel effektivnosti realizatsii innovatsionnoy strategii [Evaluation of a company’s innovation potential as an indicator of the effectiveness of implementation of an innovative strategy]. Vestnik of Lobachevsky University of Nizhni Novgorod. (2-2). 302–305. (in Russian).

Shevchenko I.K., Razvadovskaya Yu.V., Kaplyuk E.V., Rudneva K.S. (2020). Razrabotka pokazateley otsenki dinamicheskikh sposobnostey predpriyatiy promyshlennosti [Developing indicators for assessing the dynamic capabilities of industrial enterprises]. Terra Economicus. (1). 121-139. (in Russian). doi: 10.18522/2073-6606-2020-18-1-121-139.

Si H., Loch C., Kavadias S. (2023). A new approach to strategic innovation Harvard Business Review. 120-129.

Sokerina S. V. (2015). Razvitie innovatsionnogo potentsiala personala v kontekste dinamicheskikh sposobnostey organizatsii [Development of the staff''s innovative capacity in the context of dynamic capabilities of organization]. Naukovedenie. (5(30)). 91. (in Russian). doi: 10.15862/197EVN515.

Suvorova S. P., Malyavkina L. I. (2012). Kontseptualnye osnovy strategicheskogo upravleniya innovatsionnoy deyatelnostyu organizatsiy [Conceptual bases of innovative activity strategic managementof the organisations]. OrelSIET Bulletin. (2(20)). 140-144. (in Russian).

Teece D.J. (2007). Explicating dynamic capabilities the nature and microfoundations of (sustainable) enterprise performance Strategic Management Journal. (13). 1319-1350. doi: 10.1002/smj.640.

Teece D.J. (2018). Business models and dynamic capabilities Long Range Planning. (1). 40-49. doi: 10.1016/j.lrp.2017.06.007.

Teece D.J., Pisano G., Shuen A. (1997). Dynamic capabilities and strategic management Strategic Management Journal. (7). 509–533.

Trachuk A. V. (2014). Kontseptsiya dinamicheskikh sposobnostey: v poiske mikroosnovaniy [The concept of dynamic capabilities: in search of microfoundations]. Economics of Contemporary Russia. (4(67)). 39-48. (in Russian).

Tumenova S. A. (2019). Konkurentosposobnost v ekonomike znaniy: razvitie klyuchevyh kompetentsiy i dinamicheskikh sposobnostey [Competitiveness in the knowledge economy: development of key competences and dynamic capabilities]. Izvestiya Kabardino-Balkarskogo nauchnogo tsentra RAN. (1(87)). 46-52. (in Russian).

Vaysman E. D., Nikiforova N. S. (2020). Ispolzovanie kontseptsiy dinamicheskikh sposobnostey i slabyh rynochnyh signalov v formirovanii metodicheskogo podkhoda k upravleniyu promyshlennym predpriyatiem [Application of the concepts of dynamic capability and weak market signals to form a methodological approach to industrial enterprise management]. Bulletin of the South Ural State University. Series: economics and management. (1). 53-62. (in Russian). doi: 10.14529/em200106.

Wang C. L., Senaratne C., Rafiq M. (2015). Success traps, dynamic capabilities and firm performance British Journal of Management. (1). 26-44. doi: 10.1111/1467-8551.12066.