Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения

Гераськина А.Р.1

1 Домодедовская таможня, ,

Скачать PDF | Загрузок: 152 | Цитирований: 9

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=53965814

Цитирований: 9

Аннотация:

В 2022 г. из-за введенных санкций мировая экономика серьезно пострадала, поставки по всему миру стали ограничены. Чрезмерная зависимость стран друг от друга показала свои недостатки, это привело к серьезным проблемам в торгово-экономических отношениях. Помимо санкций экономического и технологического характера, Европейский союз (далее - ЕС) также ввел эмбарго на импорт энергоносителей из нашей страны. Европейская экономика также сегодня имеет некоторые сложности, среди которых повышение стоимости энергоносителей, снижение роста динамики производств, многие потребители начали искать новых производителей, чтобы приобретать продукцию лучшего качества. Более всего с данной ситуаций сталкиваются восточноевропейские государства и Балтия. При этом важную роль играют факторы предложения, усугубляемыми введенными рядом стран экспортными ограничениями, в определяющей степени, влияющие на мировые цены на продовольствие и энергоносители, что стало ключевой детерминантой роста глобальной инфляции. В статье проанализировано современное состояние мировой экономики, проанализировано состояние Российской экономки в условиях санкций, рассмотрены последствия санкций, введенных в отношении России, для мировой экономики

Ключевые слова: мировая экономика, международные отношения, экономические санкции, международная торговля, внешняя торговля России, экспорт, импорт

JEL-классификация: F51, F01, F02, F13

Введение. Сегодня многие страны мира, их экономическое положение соприкасаются с различными трудностями, в том числе, увеличением инфляции нестабильностью курса валют, многие из которых, зависят от доллара, последствия вирусов, которые продолжают развиваться и трансформироваться в новые виды заболеваний, сложными политическими и военными ситуациями.

Некоторые аналитики ожидают устойчивое восстановление мировой экономики в 2023 году, однако есть ряд факторов, способных помешать экономическому росту [3]. Начнём с инфляции, так как на сегодняшний день она принимает самые неожиданные показатели. Банк Дании «Saxo» опубликовал шокирующие прогнозы в своем ежегодном обзоре [6]. Аналитики перечислили невозможные, но достаточные и крайне опасные события, каждое из которых сильно ударит по рынку. Один из вариантов развития – рост инфляции в США. Федеральную резервную систему (далее – ФРС) ждет заполнения десяти миллионов вакансий. Однако стратегии банка показывают, что ситуация на рынке труда не очень хорошая: часть американцев преждевременно ушла из-за кризиса, а часть не возвращается на низкооплачиваемые рабочие места.

Проблемы энергетики и нехватка рабочей силы приведут к двузначному увеличению заработной платы [14]. В результате к 2023 году инфляция со времен Первой мировой войны впервые достигнет 15% [2]. ФРС ужесточит монетарные операции и денежно-кредитную политику, но с опозданием. Поэтому финансовые и кредитные рынки будут максимально неустойчивы. Ещё одним вариантом является конституционный кризис в США, который сулит крайнюю нестабильность экономике и падение доллара до рекордно низких показателей. Замедление поставок, рост цен на сырьевые товары и чрезмерная экономия заставят отложить переход Европы к низкоуглеродному будущему без нефти и газа [4]. Осознавая риски перехода на природную энергию, произойдет ослабление экологических ограничений на инвестиции в потребление сырой нефти и газа в течение пяти - десяти лет соответственно. Что поможет стабилизировать энергетический рынок и свести к минимуму возможность социальных волнений из-за роста цен на продукты питания и тарифов ЖКХ [18].

Целью работы является анализ мировой экономики под призмой воздействия санкционного давления на Россию в современных реалиях.

В целях решения поставленной задачи, следует реализовать некоторые шаги:

- изучить современное состояние мировой экономики;

- проанализировать состояние Российской экономки в условиях санкций;

- изучить последствия антироссийских санкций для глобальной экономики.

Научная новизна исследования заключается в комплексном анализе последних трендов развития мировой экономики на фоне усиления антироссийских санкций. Автором была разработана модель мировых макроэкономических последствий в ситуации увеличения антироссийских санкций. Данная модель позволяет сделать научный прогноз о развитии мировой экономики и экономики России на период 2023-2027 гг. На основе анализа статистики автором была выдвинута оригинальная гипотеза затяжного экономического кризиса, в рамках которого тенденции, связанные с периодом падения темпов роста на фоне пандемии COVID-19 2020-2021 гг., являются лишь начальной стадией затяжного пермакризиса мировой экономики.

Методология. Обоснованность, достоверность и аргументация подходов по оценке состояния мировой экономики и международно-экономических отношений в условиях неопределенности и кризиса с использованием комплексных подходов к исследованию. В данной работе автор использовал следующие научные методы исследования: метод изучения теоретических материалов; графический метод; метод анализа; структурный метод. Методической основой исследования являются труды отечественных и зарубежных ученых, занимающиеся вопросам мировой экономики: Долгов С.И., Савинов Ю.А., Кириллов В.Н., Тарановская Е.В. [1], Смирнов Е.Н. [5], Гармашова Е.П., Дребот А.М., Баранов А.Г., Митус А.А., Тарабардина М.Ю [22], Зимовец А.В., Климачев Т.Д. [25], Макаров И.Н., Дробот Е.В., Графов А.В., Евсин М.Ю. [24], Дробот Е.В., Гудович Г.К., Макаров И.Н., Бахмутская В.С. [23], Стиглиц Д.Э. [20]. Использованы методы системного и ситуационного анализа.

Мировая экономика в современных условиях

Беспрецедентные санкции и перестройка сбытовых цепочек из-за военного конфликта, максимальные с начала века цены на сырьевые товары, самая высокая с середины 1990-х инфляция и, как следствие, самая жесткая за последние два десятилетия монетарная политика при риске новой глобальной рецессии всего через два года после предыдущей: таков был для мировой экономики 2022 год [4].

Прогнозировалось, что 2022-й уже можно будет позиционировать в качестве года, который станет началом восстановительного периода после пандемии, но все произошло с точностью до наоборот. Теперь мы можем говорить о том, что прошлый год – это пермакризис, который стал настоящим потрясением. Рассмотрим экономические потрясения 2022 года на графиках.

В силу того, что во всем мире происходит нарушение стабильных производственных и торговых связей что негативно сказывается на глобальной торговле, количество шагов, с помощью которых данная торговля получает ограничения, в 2022 году перешло все границы, по мнению Global Trade Alert (рис.1) [21]. Тот объем запретов, который был принят, намного выше, чем подобные ограничения, которые принимали в 2020 году, когда были приняты многими странами очень серьезные ограничения в сфере мировой торговли. Данный шаг предпринимался в целях повышения безопасности функциональности внутренних рынков. Боязнь потерять свои экономические связи, вызывал у руководства многих стран стремление осуществлять некоторые шаги по предоставлению доступа в важнейшей информации. Параллельно с этим, при настолько глобальном торговом кризисе, стали использовать такой термин, как френдшопинг, когда цепочки переходят в те государства, где минимален уровень возможности их потери по разным причинам, в том числе, по политическим.

Рисунок 1. Условия для глобальной торговли, число принятых мер странами

Figure 1. Conditions for global trade, number of measures taken by countries

Источник: составлено автором на основании [5]

2022-й также характеризуется тем огромным количеством санкций, которые ввели по отношению к нашей стране за то, что она начала специальную военную операцию в Украине. В течение всего прошлого года произошли глобальные изменения и из государства, которое обладало глубокими и широкими экономическими и торговыми связями со многими странами мира, сегодня наша страна осталась почти без всех экономических связей. Против РФ ввели 12902 санкции, что во много раз больше, чем во все время мир предпринимал запретов против таких государств, как Северная Корея, Иран, Сирия и т.д. [11].

Мы также говорим о том, что одной из основных мировых сложностей в экономике, стала инфляция, которой не наблюдалось почти около пятидесяти лет. Такой быстрый рост степени инфляции, создал серьезные сложности для многих банков в прошлом году (рисунок 2).

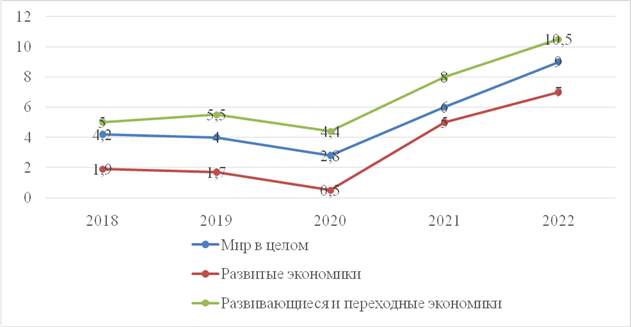

Рисунок 2. Индекс потребительских цен на период с 2018-2022гг.

Figure 2. Consumer price index for the period from 2018 to 2022.

Источник: составлено автором на основании [5]

За рассматриваемый период, степень инфляции стала еще выше и начало данного процесса, можно было наблюдать уже в 2021 году, когда были предприняты из-за вируса многие шаги, которые вызвали шок в мировой экономике. Следующий год дал данные, согласно которым, мировая инфляция возросла на 8,8%, на конец года – 9,1%, чего не наблюдалось с 1996 г. В наступившем году прогнозируется снижение до 6,5%, на конец года – до 5,1% и до 4,1% в 2024-м, что все еще будет выше среднего за 2000–2021 гг. значения в 3,9% [9].

Еще один составляющий кризис элемент – это сложности с энергетикой, который уже был заметен в 2021 году и увеличившийся на фоне военной ситуации. В 2021 г. наша страна экспортировала в европейские страны около 60 % газа, а сами европейские страны занимались импортом около 40 % данных газовых поставок. ЕС создало уменьшение объемов импорта газа до двух третей до конца года, параллельно с этим биржевые данные газа увеличились до $2400 за 1000 куб. м. против средней цены за февраль 2022 г. на бирже ICE в $935 за 1000 куб. м., а в августе цена газа превысила $3000. Данная ситуация также привела к повышению обесценивания во многих странах, чего не наблюдалось уже многие годы.

В I квартале часть поставляемого газа нашей страной в европейском импорте, по данным Евростата, составила 31%, во II квартале сократилась до 23%, а в III – до 15% за счет поставок из Норвегии и Алжира, также Европа вдвое нарастила импорт СПГ из Катара, США и Нигерии. В сентябре, когда на российском газопроводе «Северный поток» произошла авария, доля российского трубопроводного газа в европейском импорте падала до 9% [7].

Замещение выпадающих объемов за счет новых продавцов, а также высокий уровень заполнения европейских газовых хранилищ и сокращение спроса на газ из-за мер экономии и замедления экономики привели к снижению цен на газ: в декабре цены на газ в Европе упали ниже февральского уровня и на 23 декабря были на 76% ниже августовского пика.

То же происходит и с ценами на нефть, импорт которой из России по морю попал в декабре под эмбарго ЕС и для которой Европа и страны G7 ввели потолок цен в $60 за баррель. Россия вынуждена продавать Urals со скидками, а Индия, ставшая крупнейшим покупателем, приобретает российскую нефть по цене значительно ниже ценового потолка. Тем временем цена нефти Brent, до августа державшаяся выше $100 за баррель, опустилась в декабре до $75. Тем не менее сокращение российских поставок означает снижение глобального предложения энергоресурсов, а это может поддерживать цены на них и влиять на инфляцию [14].

Продолжающееся ускорение инфляции заставило мировые центробанки начать в 2022 г. агрессивное повышение процентных ставок. Монетарная политика стран синхронизировалась: за исключением 2020 год, когда большинство стран смягчали денежную политику, вплоть до 2022 года монетарные решения в развитых и развивающихся экономиках нередко различались и во времени, и по направленности. Теперь действия большинства центробанков – в одном направлении, как и в год пандемии, – но только в сторону ужесточения [8].

С одной стороны, подобная синхронизация увеличивает шансы на победу над инфляцией. С другой – усиливает риски глобальной рецессии.

Прогнозы экономического роста в течение 2022 г. последовательно ухудшались. По итогам 2021 г., после пандемического коллапса, мировая экономика выросла на 6%, что стало абсолютным рекордом как минимум с 1980 г. Осенью прошлого года Международный валютный фонд (далее – МВФ) ожидал, что в 2022 г. мировая экономика вырастет еще на 4,9% – что стало бы вторым по величине рекордом за последние более десятка лет, с 2010 г., когда мир восстанавливался после глобального финансового кризиса. За год по октябрь 2022 г. прогноз мирового роста на текущий год снизился на треть, а на 2023 г. – на четверть, до 2,7%, что будет самым слабым темпом за последние 20 лет, если исключить годы рецессий (2009 и 2020 гг.). Прогноз Всемирного банка на 2023 г. еще пессимистичнее: 2,3% [21].

Однако и эти скромные ожидания – в зоне риска. Во-первых, сейчас даже самое минимальное отрицательное воздействие в сфере экономики, может вызвать ее быстрый спад.

А во-вторых, глобальное замедление отражает существенное снижение темпов роста в крупнейших экономиках мира – США и Китае. Оно может обернуться острым финансовым стрессом для развивающихся экономик, их более сильным замедлением и, как следствие, еще более существенным торможением глобальной экономики.

Последствия антироссийских санкций для глобальной экономики

В результате специальной военной операции, которую начала проводить наша страна в Украине, по отношению к РФ были предприняты ограничения, санкции, которые приобрели и далее приобретают огромные размеры. По большей мере, данные санкции носят торговый характер. Данные ограничения вызывают уменьшение отечественного экспорта и импорта, на фоне того, что львиную часть многой продукции просто невозможно заменить теми товарами, которые не находятся под ограничениями, что вызывает потери с обеих сторон. Эффективность данных ограничений во многом вытекает из того, насколько страны, которые устанавливают их, готовы расплачиваться за те потери, которые они также будут нести вместе с нашей страной в экономическом плане [11].

Нужно понимать, что начало пандемии - 2019 году, наша страна осуществляла около 2,1% мирового экспорта и 1,3% мирового импорта, 1,9% мирового валового внутреннего продукта (далее - ВВП), а торговый баланс находился на уровне 7,6% ВВП. Если рассматривать нашу страну в мировом аспекте, то мы считались значимыми поставщиками многих видов сырья, как в сельскохозяйственном, так и промышленном отношении. Также являлись поставщиками топлива. Как свидетельствует Организация экономического сотрудничества и развития (далее - ОЭСР), часть всех отечественных поставок в мировом импорте асбеста составляет 77%, чугуна – 41%, урана – 37%, железной руды – 35%, ядерных реакторов – 34 %, нелегированной стали – 27%, никеля – 22% [19]. Вместе с этим, мы предоставляли массу продукции фармацевтики, поставляли товары, предназначенные для сферы автомобилестроения легкой и текстильной промышленности, оборудования и т.д. Отметим и тот факт, что в 2019 году часть услуг в общем экспорте равнялась 13%. Наравне с этим, цена импорта услуг была в два раза выше чем экспорт, и в импорте главенствовали туризм с долей 37%, информационно-коммуникационные (18%) и транспортные (16%) услуги [20].

РФ, в качестве одного из весомых экспортеров массы видов продукции, стала причиной многих сложностей для некоторых государств, которые имеют определенные зависимости от поставок из нашей страны различных товаров, в частности тех, которые предоставляются конкретными поставщиками. В нашей стране присутствует некоторое количество продукции, которую могут предложить не многие производители и часть нашей страны в глобальном импорте в 2019 году была выше 10% и где высока глобальная концентрация поставщиков (индексы Херфиндаля-Хиршмана (Herfi ndahl – Hirschman index, HHI) для данной категории продукции выше порогового параметра в 0,2). К подобной продукции можно отнести асбест, уран, ядерные реакторы, чугун, уголь (см. таблицу 1).

Таблица 1. Категории продукции с высоким мировым параметром концентрации и высокой частью поставок из России [19]

Table 1. Product categories with a high global concentration parameter and a high part of supplies from Russia [19]

|

Группы товаров

|

Индекс HHI

|

Доля России в мировом импорте

|

|

Асбест

|

0,6

|

0,8

|

|

Чугун и шпигелейзен в чушках, блоках

или других первичных формах

|

0,3

|

0,4

|

|

Урановые или ториевые руды и

концентраты

|

0,2

|

0,4

|

|

Ядерные реакторы; тепловыделяющие

элементы (кассеты) необлученные для ядерных реакторов, машин и аппаратов для

разделения изотопов

|

0,2

|

0,3

|

|

Все виды растительного масла;

рафинированные или нерафинированные, но химически не модифицированные

|

0,2

|

0,2

|

|

Все виды минеральных удобрений

|

0,2

|

0,2

|

|

Все формы угля

|

0,2

|

0,2

|

Источник: составлено автором на основании [5]

Обращая внимание на те торговые отношения, которые обладают обоюдными обязательствами, по перечисленной продукции, то в своем большинстве, именно наша страна и является одним из основных поставщиков импорта прочих государств. Когда мы изучаем содержание торговых отношений, то видим, что во многих случаях, наша страна являлась одним из основных поставщиков и импортеров прочих государств. Данное положение вещей демонстрирует, что сложные ситуации могут проявить себя в многих странах мира, разных областях экономики на фоне уменьшения количества экспорта РФ. Но вместе с тем, основное значение в подобной ситуации играет все же наличие возможностей замены одной продукции другой. Также, многие страны обладают зависимостью от нашего экспорта не прямо, а второстепенно, когда продукция сначала поступает в другие страны и затем уже они начинают их импортировать туда, где они необходимы для осуществления производства. Многие виды продукции, к примеру, основные металлы и т.д., почти не подлежат замене, а в некоторых случаях, ее можно найти, но ее стоимость будет просто высока [17]. Но с течением времени можно найти оптимальный выход из ситуации и переориентировать свои торговые отношения. К примеру, некоторые, зависимые от нашего импорта страны, могут налаживать свои связи с прочими государствами, которые предоставляют им необходимый вид товаров. Почти весь российский импорт может быть замещен в том случае, когда часть данного импорта из иного государства, выше, чем 20 % в определенной стране.

Соответственно, и наша страна вполне может провести замену одной продукции на иную, использовав для этого те страны, которые еще оставили экономические связи с РФ. К примеру, - БРИКС.

Можно наладить связи с Китаем и Индией, повысив часть их присутствия до 44 %, еще 46 % продукции можно заменить товарами из прочих стран, которые оставили связи с РФ. Таким образом получится, что почти все виды продукции вполне заменимы [19]. Но вместе с тем, наша страна осуществляет импорт из многих стран той продукции, которая относится к высокотехнологичной, а к таковой, достаточно сложно подобрать аналогичную замену, чтобы она соответствовала высокому качеству.

2021 год ознаменовался повышением стоимости сырья, а начало следующего года, 2022, продемонстрировало такую стоимость, которой давно не было в экономическом мире. Данная ситуация произошла еще до начала СВО, ведь многие страны мира уже понимали назревающую ситуацию и сформировалось неоднозначное отношение к энергоносителям из РФ. В данный момент СВО усиливает свое воздействие на все рынки мира, происходят негативные явления в виде колебания стоимости продукции и ее постоянного повышения [1].

Сегодня достаточно остро стоит проблема с сельскохозяйственным сырьем и его стоимостью. К примеру, пшеница стабильно демонстрирует повышение цены. РФ и Украина являлись одними из значимых поставщиков данной продукции в мире. Украина поставляла около 9 % мирового объема пшеницы, а РФ – 13 % [6]. В мае 2022 года, стоимость пшеницы на мировом рынке составляла на 30 % больше, чем в феврале, и на 50 % выше, чем в тот же месяц, только год назад [3]. Даже на фоне того, что в июне 2022 годы стоимость пшеницы возросла, данная продукция из нашей страны подавалась со снижением стоимости на 15 %, что необходимо было сделать по причине больших логистических затрат, которые присутствовали у импортеров сырья [6]. Многие страны Ближнего Востока и Северной Африки достаточно много данной продукции получают из России и Украины, поэтому возникла недостача предложений и увеличение стоимости для чистых импортеров. Увеличение стоимости также произошло по причине того, что Индия и РФ ввели экспортные ограничения. Подобная ситуация наблюдается и с таким видом продукции, как растительное масло. РФ и Украина поставляли на мировой рынок более 60 % данного вида продукции, а проблемы в поставках масла, вызывали значительное повышение стоимости продукта [6]. Таким же образом можно было наблюдать и быстрый скачок в цене и на европейском рынке после того, как РФ ввела квоты на экспорт.

Чтобы правильно понять степень тех последствий, который вызвала происходящая ситуация, следует брать во внимание массу факторов. ЕС использовали запреты на определенные категории продукции, которые поставляются в РФ. И данная продукция обладает финансовыми ограничениями, что повышает все логистические траты, а также страховые затраты всех сторон, которые участвуют в торговой деятельности на внешних рынках. Некоторые из наложенных ограничений можно обойти, если применять перевалку груза. Наиболее пострадавшими от сложившейся ситуации, стали такие страны, как РФ, Беларусь и Украина. Если рассматривать более конкретно, то в РФ самыми уязвленными стали авиационная отрасль, ведь европейские страны ввели запрет на полеты наших самолетов в их воздушном пространстве [11].

Также достаточно сильно в нашей стране пострадали химическая и автомобильная отрасли [19].

Рассматривая уменьшение объемов связей нашей страны и других государств, то исследователи ОЭСР разработали четыре возможных варианта уменьшения торговых отношений, которые ранее присутствовали между РФ и государствами, входящими в G7. Предполагается, что степень взаимодействия уменьшится на 40 %, что вызовет влияние негативного свойства на прибыль РФ. Что касается обще цифры потерь в экономической сфере, то наша страна теряет около 50 % в экспортном отношении, по сравнению с импортом. Но в данном формировании прогнозов, не берут во внимание то, что увеличение доли экспорта энергоносителей вместе с шагами, которые предпринимаются в области контролирования капитала вместе с экспансионистской фискальной политикой создает оптимальные условия для улучшения позиций рубля, что в свою очередь, позволит получить дополнительную покупательную способность для стабильности импорта [12].

Если говорить в общем, то постепенно, с течением развития нынешней ситуации (СВО), начинает просматриваться понимание того, как данный конфликт влияет на всю экономическую сферу, каким образом его воздействие повышается, какие средства необходимо применять для общего исследования экономического положения. Не стоит забывать и о том, что торговые отношения между государствами меняют свое содержание и трансформируются в новые виды [13].

Заключение. По итогу увеличения объемов санкций против РФ в мире продолжают развиваться разные макроэкономические явления. В общем, на глобальном уровне присутствуют риски развития экономики, схожие по характеру с теми, которые мы наблюдали на первых этапах мировой пандемии [16]. Определенные вероятности в краткой перспективе негативно сказываются на формировании долгосрочных проектов. В процессе увеличения санкционного давления на РФ, вполне возможны новые потрясения во всей мировой экономике и торговых связях между странами, в инвестиционной сфере, в повышении стоимости продукции, проблемам с поставками товаров и сырья. Исходя из данной перспективы, можно составить модель тех последствий на макроэкономическом уровне, которая будет реализована, если санкции против РФ еще усилят.

Таблица 2. Модель мировых макроэкономических последствий в ситуации увеличения антироссийских санкций [15]

Table 2. Model of global macroeconomic consequences in the situation of increasing anti-Russian sanctions [15]

|

Область влияния воздействия

|

Результаты (степень активности по

отношению к основной модели)

|

|

Внешние торговые отношения РФ и

производительность

|

На фоне негативного развития событий нефти

и газа уменьшится на 10% в 2022 г. и на 20% в 2023 г.; экспорт не нефти

уменьшится на 7% в 2022 г. и 15% в 2023 г. Увеличится потеря доступа России к

инвестициям и технологиям из других стран, сформировав уменьшение развития

общей факторной производительности стабильным.

|

|

Мировая стоимость продукции

|

Стоимость нефти увеличится 10% в 2022

г. и 15% в 2023 г., на металлы – на 5% в 2022 г. и на 7,5% в 2023 г., на

продовольствие – на 4%; в 2022 г. и 6 % в 2023 г. В частности это касается

европейских государств, в которых газ поднимется в цене (20%), но по

окончании данного года, будет снижение стоимости

|

|

Сбои в поставках

|

Недостаток в некоторой продукции также

вызовет и разрушение связей поставок во многих странах и окажет воздействие на

развитие экономики и инфляцию. Такая совокупность создаст неопределенность в

экономике многих стран, как европейских, так и в некоторых восточных.

|

|

Инфляционные прогнозы

|

Инфляционные прогнозы повышаются в

2022- 2023 гг., которые вернутся к ориентированным направлениям лишь после

2023 года.

|

|

Финансовая среда

|

Внутренняя финансовая среда в РФ

ужесточатся, а цена на положительные чистые активы РФ в других странах уменьшится

в два раза. В глобальном объеме, также будет ужесточение финансовой среды.

|

|

Влияние на мировую экономику

|

К 2027 году ВВП России уменьшится на

15%; в ЕС к 2023 году ВВП будет на 3% меньше базового уровня, в прочих

государствах – на 1,5%. К 2027 году мировая экономическая динамика снизится

на 1%.

|

Источник: составлено автором на основании [5]

Рассматривая общую картину всех последствий в сфере экономики от увеличения санкционного ограничения, можно говорить о том, что глобальная экономика будет претерпевать негативное воздействие. Избежать подобных результатов смогут только те государства, которые занимаются экспортом нефти и прочего важного сырья. В основном, негативное влияние санкций скажется на европейских и некоторых развивающихся государствах.

Источники:

2. Прогноз падения российской экономики. [Электронный ресурс]. URL: https://thebell.io/ mvf-uluchshil-prognoz-padeniya-rossiyskoy-ekonomiki (дата обращения: 11.03.2023).

3. Россия и мир: 2022 Экономика и внешняя политика. [Электронный ресурс]. URL: https://e-cis.info/upload/iblock/107/10762cb8779149172afb348146a988fe.pdf (дата обращения: 11.03.2023).

4. Санкции – 2022. Первые итоги: финансовый сектор. [Электронный ресурс]. URL: https:// journal.open-broker.ru/analitika/sankcii-2022-pervye-itogi-finansovyj-sektor (дата обращения: 23.04.2023).

5. Мировая экономика в 2023 году: три болевые точки. [Электронный ресурс]. URL: https://econs.online/articles/ekonomika/mirovaya-ekonomika-v-2023-godu-tri-bolevye-tochki/ (дата обращения: 11.03.2023).

6. Barrett Ph., Appendino M., Nguyen K., De Leon Miranda J. Measuring Social Unrest Using Media Reports // IMF Working Paper. – 2020. – № 20. – p. 129.

7. BBC (2022). Ukraine crisis: Why is India buying Russian oil?. BBC News, December 06. [Электронный ресурс]. URL: https://www.bbc.com/news/world-asia-india-60783874 (дата обращения: 11.03.2023).

8. De Souza G., Hu N., Li H., Mei Y. (Trade) war and peace: How to impose international trade sanctions // Federal Reserve Bank of Chicago Working Paper. – 2022. – № 2022-49. – p. 73.

9. Flanagan M., Kammer A., Pescatori A., Stuermer M. How a Russian Natural Gas Cutoff Could Weigh on Europe’s Economies. IMF Blogs, July. [Электронный ресурс]. URL: https://www.imf.org/en/Blogs/ Articles/2022/07/19/blog-how-a-russias-natural-gas-cutoff -could-weigh-on-european-economies (дата обращения: 11.03.2023).

10. Hausmann R. et al. (2013). The Atlas of Economic Complexity: Mapping Paths to Prosperity, 70 p

11. IEA (2020). Projected Costs of Generating Electricity 2020. International Energy Agency (IEA), Paris, December, 219 p

12. IEA (2021). India Energy Outlook 2021. World Energy Outlook Special Report, 249 p

13. Iea (2022). Oil Market and Russian Supply – Russian supplies to global energy markets – Analysis. [Электронный ресурс]. URL: https://www.iea.org/reports/russian-supplies-to-global-energy-markets/ oil-market-and-russian-supply-2 (дата обращения: 11.03.2023).

14. IMF (2022). World Economic Outlook 2022: War Sets Back the Global Recovery. International Monetary Fund (IMF), Wash., DC, April, 178 p

15. Kirilakha A., Felbermayr G., Syropoulos C., Yalcin E., Yotov Y. The Global Sanctions Data Base: An Update that Includes the Years of the Trump Presidency // School of Economics Working Paper Series. – 2021. – № 10. – p. 72.

16. Mahlstein K. Estimating the economic eff ects of sanctions on Russia: an allied trade embargo // European University Institute Working Paper. – 2022. – № 36. – p. 40.

17. OECD (2022). How vulnerable is European manufacturing to gas supply conditions? A regional approach. OECD Policy Responses, July 22, 5 p

18. OECD (2022). OECD Economic Outlook, Interim Report March 2022: Economic and Social Impacts and Policy Implications of the War in Ukraine. OECD (Organisation for Economic Co-operation and Development), Paris, 14 p

19. OECD (2023). Challenges to international trade and the global economy. Recovery from COVID-19 and Russia’s war of aggression against Ukraine. OECD trade Policy Paper, No. 265. Paris, January, 53 p. – p. 18

20. Stiglitz J.E. Wars Aren’t Won with Peacetime Economies. Project Syndicate, October 17. [Электронный ресурс]. URL: https://www.project-syndicate.org/commentary/west-needs-war-economics-energy-food-supply-shortages-by-joseph-e-stiglitz-2022-10 (дата обращения: 11.03.2023).

21. Global Trade Alert (2022). New sanctions package targetting Russia includes export ban on additional dual-use products and import bans on additional petroleum products, asphalt and synthetic rubber. [Электронный ресурс]. URL: https://www.globaltradealert.org/ (дата обращения: 11.03.2023).

22. Гармашова Е.П., Дребот А.М., Баранов А.Г., Митус А.А., Тарабардина М.Ю. Санкции как меры международного принуждения: основные виды и теоретические подходы к понятию // Экономические отношения. – 2020. – № 3. – c. 649-662. – doi: 10.18334/eo.10.3.110824.

23. Дробот Е.В., Гудович Г.К., Макаров И.Н., Бахмутская В.С. Экономическая безопасность России и Евразийского экономического союза в условиях санкций // Экономические отношения. – 2019. – № 3. – c. 1671-1682. – doi: 10.18334/eo.9.3.41004.

24. Макаров И.Н., Дробот Е.В., Графов А.В., Евсин М.Ю., Пивоварова О.В. Трансформация институциональных основ и механизмов экономической политики как фактор импортозамещения в России в условиях санкционного давления и внешнеэкономических угроз // Экономические отношения. – 2022. – № 4. – c. 651-670. – doi: 10.18334/eo.12.4.116909.

25. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

Страница обновлена: 28.07.2026 в 22:02:18

Download PDF | Downloads: 152 | Citations: 9

The impact of anti-Russian sanctions on the global economy and contemporary international economic relations

Gerasykina A.R.Journal paper

Journal of International Economic Affairs

Volume 13, Number 2 (April-June 2023)

Abstract:

In 2022, due to sanctions, the world economy suffered seriously. Supplies around the world have become limited. The excessive dependence of countries on each other has shown its drawbacks. This has led to serious problems in trade and economic relations. In addition to economic and technological sanctions, the European Union has also imposed an embargo on energy imports from our country. The European economy also has some difficulties today, including an increase in the cost of energy carriers and a decrease in the growth of production dynamics. Many consumers have started looking for new manufacturers to purchase better quality products. Most of all, Eastern European states and the Baltic States face this situation. At the same time, supply factors play an important role, aggravated by export restrictions imposed by a number of countries. These restrictions affect global food and energy prices. This has become a key determinant of global inflation. The article analyzes the current state of the world economy. The author particularizes the position of the Russian economy in the conditions of sanctions and considers the consequences of sanctions imposed on Russia for the world economy.

Keywords: world economy, international relations, economic sanctions, international trade, Russia's foreign trade, exports, imports

JEL-classification: F51, F01, F02, F13

References:

BBC (2022). Ukraine crisis: Why is India buying Russian oil?BBC News, December 06. Retrieved March 11, 2023, from https://www.bbc.com/news/world-asia-india-60783874

Barrett Ph., Appendino M., Nguyen K., De Leon Miranda J. (2020). Measuring Social Unrest Using Media Reports IMF Working Paper. (20). 129.

De Souza G., Hu N., Li H., Mei Y. (2022). (Trade) war and peace: How to impose international trade sanctions Federal Reserve Bank of Chicago Working Paper. (2022-49). 73.

Dolgov S.I., Savinov Yu.A., Kirillov V.N., Taranovskaya E.V. (2022). Vozmozhnosti protivodeystviya sanktsiyam v mezhdunarodnoy torgovle [Russia’s potential to confront sanctions in international trade]. Russian Foreign Economic Bulletin. (4). 36-54. (in Russian).

Drobot E.V., Gudovich G.K., Makarov I.N., Bakhmutskaya V.S. (2019). Ekonomicheskaya bezopasnost Rossii i Evraziyskogo ekonomicheskogo soyuza v usloviyakh sanktsiy [Economic security of Russia and the Eurasian Economic Union in terms of sanctions]. Journal of international economic affairs. 9 (3). 1671-1682. (in Russian). doi: 10.18334/eo.9.3.41004.

Flanagan M., Kammer A., Pescatori A., Stuermer M. How a Russian Natural Gas Cutoff Could Weigh on Europe’s EconomiesIMF Blogs, July. Retrieved March 11, 2023, from https://www.imf.org/en/Blogs/ Articles/2022/07/19/blog-how-a-russias-natural-gas-cutoff -could-weigh-on-european-economies

Garmashova E.P., Drebot A.M., Baranov A.G., Mitus A.A., Tarabardina M.Yu. (2020). Sanktsii kak mery mezhdunarodnogo prinuzhdeniya: osnovnye vidy i teoreticheskie podkhody k ponyatiyu [Sanctions as means of international enforcement: main types and theoretical approaches to the concept]. Journal of international economic affairs. 10 (3). 649-662. (in Russian). doi: 10.18334/eo.10.3.110824.

Global Trade Alert (2022). New sanctions package targetting Russia includes export ban on additional dual-use products and import bans on additional petroleum products, asphalt and synthetic rubber. Retrieved March 11, 2023, from https://www.globaltradealert.org/

Iea (2022)Oil Market and Russian Supply – Russian supplies to global energy markets – Analysis. Retrieved March 11, 2023, from https://www.iea.org/reports/russian-supplies-to-global-energy-markets/ oil-market-and-russian-supply-2

Kirilakha A., Felbermayr G., Syropoulos C., Yalcin E., Yotov Y. (2021). The Global Sanctions Data Base: An Update that Includes the Years of the Trump Presidency School of Economics Working Paper Series. (10). 72.

Mahlstein K. (2022). Estimating the economic eff ects of sanctions on Russia: an allied trade embargo European University Institute Working Paper. (36). 40.

Makarov I.N., Drobot E.V., Grafov A.V., Evsin M.Yu., Pivovarova O.V. (2022). Transformatsiya institutsionalnyh osnov i mekhanizmov ekonomicheskoy politiki kak faktor importozameshcheniya v Rossii v usloviyakh sanktsionnogo davleniya i vneshneekonomicheskikh ugroz [Transformation of institutional frameworks and economic policy mechanisms as a factor of import substitution in Russia under sanctions and external economic threats]. Journal of international economic affairs. 12 (4). 651-670. (in Russian). doi: 10.18334/eo.12.4.116909.

Stiglitz J.E. Wars Aren’t Won with Peacetime EconomiesProject Syndicate, October 17. Retrieved March 11, 2023, from https://www.project-syndicate.org/commentary/west-needs-war-economics-energy-food-supply-shortages-by-joseph-e-stiglitz-2022-10

Zimovets A.V., Klimachev T.D. (2023). Analiz i otsenka stsenariev sotsialno-ekonomicheskogo razvitiya Rossii v usloviyakh sanktsionnoy blokady i nepredskazuemosti globalnyh trendov mirovoy ekonomiki [Analysis and assessment of scenarios for Russia's socio-economic development under the sanctions embargo and unpredictable global economic trends]. Journal of international economic affairs. 13 (1). 181-202. (in Russian). doi: 10.18334/eo.13.1.117207.