Планирование корпоративной риск-культуры: теоретические и практические аспекты

Цакаев А.Х.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), ,

Скачать PDF | Загрузок: 54

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 3 (Март 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65632783

Аннотация:

В статье отражены результаты исследования вопросов планирования корпоративной риск-культуры в новой (цифровой и полицентричной) реальности. Корпоративная риск-культура рассматривается как базовый элемент системы управления рисками и важный раздел политики управления рисками. Отмечено, что повышение качества процесса и эффективности управления рисками в публичной компании невозможно обеспечить без непрерывного роста корпоративной риск-культуры. Новизной исследования является комплексное рассмотрение вопросов планирования корпоративной риск-культуры в рамках процесса управления рисками, системы управления рисками и политики управления рисками. Предложено независимую оценку уровня корпоративной риск-культуры по публичным компаниям осуществлять Московской фондовой бирже. Для расчета интегрального показателя (индекса) уровня корпоративной риск-культуры использовать 6-ти факторную регрессионную модель, по аналогии с Z-моделью Альтмана. Для расчета коэффициентов регрессии в предложенной модели предлагается использовать информацию о публичных компаниях, обанкротившиеся в последние 3-5 лет. Речь идет также и об планировании риск-капитала как индикатора сбалансированности риск-культуры (первый из шести показателей модели), и о Сводном реестре и паспортах рисков как инструментов планирования корпоративной риск-культуры

Ключевые слова: риск-культура, культурный капитал, прогнозирование, планирование, процесс управления рисками, система управления рисками и политика управления рисками

JEL-классификация: F52, H56, H12

Введение. Современной реальности присуща повышенная нестабильность практически всех экономических процессов, включая и управление рисками. Вопросы планирования в процессе управления рисками приобретают первостепенное значение в деятельности публичных и иных компаний, так как становятся проблемными из-за отсутствия возможности выработки мер по формированию сбалансированной корпоративной культуры управления рисками. Культура, поедающая стратегию на завтрак [26], по праву считается фундаментом эффективного управление, и имеет решающее значение для долгосрочного процветания экономических субъектов [27]. Культура существует в каждой компании, «независимо от того, признается она или игнорируется, воспитывается она или пренебрегается, принимается ли она или отвергается» [36].

Что культура определяет поведение экономического субъекта известно давно, но только лишь с 2020-х годов, по мнению KPMG [31], наблюдается всплеск интереса к связям между культурой и риском. Комитет организаций-спонсоров Комиссии Тредвея (англ. The Committee of Sponsoring Organizations of the Treadway Commission, COSO) считает, что «культура риска относится к этическим ценностям, желаемому поведению и пониманию риска в организации» [28]. Банк России [3] считает, что риск-культура: отражает как «основные ценности, поведение и модель принятия решений всеми органами управления и работниками», так и «желаемое поведение по отношению к риску и элементам контрольной среды», и влияет «на решения линейных руководителей и работников».

В современной России все компании в экономической сфере делятся на публичные и иные [1]. Важным аспектом проблемы планирования сбалансированной риск-культуры российской компании является планово-прогнозная оценка ее культурного капитала, позволяющая осуществлять и планово-прогнозную оценку уровня корпоративной риск-культуры.

Планирование корпоративной риск-культуры в рамках планирования мер воздействия на существенные риски следует рассматривать как базовый компонент в планировании деятельности российских публичных компаний. Это очень важно в силу перехода России на модель мобилизационной экономики [22] и реанимации национальной системы планирования [9; 13].

Эффективность публичных и иных компаний, принимающих решения с учетом концепции риска-доходности [10], существенно зависит от уровня корпоративной риск-культуры [11], так как система ценностей и способы поведения определяют суть и формат их решений в области управления рисками [25]. Существуют различные определения риск-культуры в научной и специальной литературе: систематизированная совокупность знаний, убеждений, принципов и ценностей в области управления рисками, разделяемые всеми сотрудниками компании [12]; совокупность знаний, отношений и понимания риска группой людей, объединенных общей целью, ценностями и убеждениями [35]. При этом, одни относят ее к процессу управления рисками, а другие считают ее элементом системы управления рисками (далее, СУР). McKinsey& Company [32] разработала модель самооценки уровня риск-культуры, позволяющая вмешиваться в те области, где культура организации уязвима. Институт управления рисками (The Institute of Risk Management, IRM) разработал и предложил: ABC-модель риск-культуры, основанной на принципах отношений (Attitude), поведения (Behaviour) и культуры (Culture) к риску [34] и Руководство для лучшего познания компанией своей риск-культуры [35].

Значимость корпоративной риск-культуры характеризуется тем, что на ее долю приходится 95% эффективности системы управления рисками, а процесса управления рисками лишь 5% [12]. Считаем, что такие оценки некорректны, так как формирование сбалансированной риск-культуры обеспечивается на стадии планирования мер по локализации (снижению) существенных рисков, согласно национальным и международным стандартам менеджмента риска [2; 30]. В практике менеджмента риска сложились пять типов корпоративной риск-культуры [4], подтверждающий этот тезис.

Актуальность, цели и методы исследования. В российских публичных и иных компаниях сегодня, с одной стороны, риск-подразделения осуществляют идентификацию, оценку и анализ рисков, планирование и реализацию мер по их снижению. А с другой, их бизнес-подразделения, заинтересованы в выявлении существенных рисков и оказании помощи риск-подразделениям – в построении и реализации эффективных риск-моделей [7]. В условиях усиления конкурентной среды «нужно уметь конкурировать, работать с конкурентами» [23], что требует соответствующего уровня корпоративной риск-культуры, основанной на партнерстве власти (государственной и муниципальной) и бизнеса. Между тем, низкий уровень корпоративной риск-культуры в нефтегазовом секторе российской экономики приводит к росту и репутационных рисков [6]. Наконец, важным в формировании корпоративной риск-культуры в российских компаниях представляется и профессиональная адаптация выпускников российских вузов, на основе коррекции их профессиональных и жизненных планов [8]. Все это актуализирует в России вопросы планирования корпоративной риск-культуры.

Суть проведенного исследования состоит в том, что планирование уровня корпоративной риск-культуры отражается на результативности ПУР и эффективности СУР публичной и иной компании. Индикатором такого влияния является текущая цена акции публичной компании, и размер чистых активов в непубличной компании. Так, снижение текущей цены акции публичной компании и снижение размера чистых активов непубличной компании свидетельствует об проблемах в эффективности системы управления рисками этих компаний, вызванные, прежде всего, недостатками в организации процесса управления рисками на стадии планирования мер по воздействию на существенные риски компании. Это и явилось основанием выбора в качестве цели данного исследования – планирование сбалансированной корпоративной риск-культуры. В качестве рабочей гипотезы выдвинуто утверждение, что «риск-культура сотрудников и компании в целом поддается планированию, на основе коррекции паспортов рисков и Сводного реестра рисков».

Исследование вопросов планирования сбалансированной корпоративной риск-культуры осуществлено на основе использования методов наблюдений и сбора фактов, научных абстракций, моделирования и системного подхода.

Основное содержание исследования. Каждая компания (публичная и иная) имеет свою культуру, ценность, веру и убеждения [19], но существуют лишь качественные оценки корпоративной риск-культуры – «эффективная», «хорошая», «сильная», «слабая» и т. д. Так, по мнению IRM [34] «эффективная риск-культура» позволяет осознанно принимать риски и вознаграждает отдельных лиц и группы за такие решения – в компании с эффективной риск-культурой даже сотрудники, не связанные с риск-подразделениями, выполняют функцию первой линии защиты в работе с рисками. По мнению KPMG [28] хорошая культура риска может обеспечить: снижение частоты мошенничества и хищений по сравнению с организациями со слабой культурой риска; увеличение количества внутренних отчетов об инцидентах; улучшение финансовых показателей; повышение способности к инновациям; улучшение вовлеченности и удержания персонала; и укрепление репутации бренда. Компании с сильной риск-культурой [12] исходят из формирования риск-осмотрительного поведения их сотрудников, на основе принципов гибкости, сотрудничества, дисциплины, коммуникации и лидерства. Слабая риск-культура компании [5] не формирует риск-осмотрительное поведение своих сотрудников. Поэтому, разбалансированность корпоративной риск-культуры следует рассматривать условием возникновения риска неправомерных действий компаний в отношении своих контрагентов. Источником проявления риска неправомерных действий является владелец риска в компании, а причиной – низкий уровень его риск-культуры (ниже уровня корпоративной риск-культуры). При этом, под сбалансированной корпоративной риск-культурой в рамках данного исследования нами представляется сочетание: правильного отношения членов стратегического и исполнительного органов к риску и ценностям компании, принятия всеми сотрудниками основных ценностей и подходов компании к управлению рисками, эффективного реагирования на изменения в окружающей среде и диалога с стейкхолдерами, использования на всех уровнях управления компании всех средств поощрения (финансовых и других). И очень важным представляется количественные параметры этого сочетания, поддающиеся планово-прогнозным оценкам.

Основы планово-прогнозной оценки корпоративной риск-культуры. Так, в отношении публичных компаний, находящиеся в листинге ПАО «Московская фондовая биржа», работу по оценке уровня их корпоративной риск-культуры может осуществлять сама биржа, что является серьезной информацией для потенциальных инвесторов. Необходимо внести дополнение к списку обязательной информации, предоставляемой публичными компаниями в Московскую биржу (по всем трем уровням котировального списка), то есть в Правила листинга [17], а именно в «п. 2.8. Описание основных факторов риска, связанных с деятельностью эмитента, которые могут влиять на исполнение обязательств по ценным бумагам, включая существующие и потенциальные риски. Политика эмитента в области управления рисками», Раздела Б Отчета эмитента Инвестиционного меморандума [21]. В дополнение в список обязательной информации следует включить информацию по показателям: доля величины риск-аппетита к размеру собственного капитала; доля кадрового обеспечения с квалификацией риск-менеджера; доля сотрудников с вредными привычками в компании; доля сотрудников, имеющих два и более гражданства; доля затрат на дополнительные услуги социального пакета в общих расходах социального пакета компании; доля стимулирующих выплат в фонде оплаты труда сотрудников компании. Это позволит аналитической службе Московской биржи просчитывать уровень корпоративной риск-культуры каждого Эмитента, а также корпоративную риск-культуру по отраслям российской экономики и в целом по России, и их во-временном контексте – месяц, квартал, полгода и год.

Для сравнительной оценки уровня корпоративной риск-культуры итоговый по российской экономике можно принять за 1 (единицу). Тогда можно судить об эффективности (результативности) риск-культуры конкретной публичной компании, корпоративной риск-культуры по отрасли и сфере российской экономике. Кроме того, появляется возможность оценить и их динамику изменения за выбранный временной период.

Если Московская фондовая биржа будет оценивать уровень риск-культуры публичных компаний и размещать эту информацию на своем веб. сайте, то такая информация будет доступна и полезна для непубличных компаний. Это позволит и непубличным компаниям в России осуществлять планово-прогнозные оценки уровня корпоративной риск-культуры на средне- и долгосрочный периоды развития своего бизнеса.

Условия перехода к планированию уровня корпоративной риск-культуры. Проблема планирования сбалансированной корпоративной риск-культуры связана не только с трудностями ее количественной оценки. Дело в том, что при планировании мер воздействия на существенные риски не указывается влияние риск-культуры на результативность этих мер, из-за отсутствия инструментария планирования такого влияния. Решение проблемы планирования сбалансированной корпоративной риск-культуры требует системного подхода, то есть внесения соответствующих изменений в процесс управления рисками, СУР и ПУР публичными и иными компаниями, позволяющий на выходе получить работающий инструментарий.

Согласно рекомендациям Банка России [3] необходимо в практику управления рисками публичной компании внедрить планово-прогнозную оценку ее риск-аппетита, не ограничиваясь общими формулировками. Так, согласно результатам исследования АО ДРТ [14], 30% респондентов (компании финансового и реального секторов российской экономики) вообще не определяют риск-аппетит, а из респондентов, определяющих риск-аппетит, операционные риск-лимиты устанавливают лишь 32%.

В целях обеспечения планирования сбалансированной корпоративной риск-культуры необходимы соответствующие изменения и в ПУР публичной компании. Дело в том, что публичные компании при разработке своей ПУР лишь упоминают этот термин в разделе 2. Термины и определения – «Риск-культура – это ценности, убеждения, понимание и знания в сфере управления рисками, разделяемые и принимаемые на практике работниками Общества» [15], и не более. Между тем, для публичных и иных компаний становится крайне актуальным в рамках своих ПУР выделение специального раздела «Корпоративная культура управления рисками», раскрывающие:

– цель и задачи корпоративной культуры управления рисками на рассматриваемый временной горизонт;

– оценку уровня корпоративной риск-культуры в предшествующий и текущий периоды, и на будущий временные горизонты (как инструмент планирования);

– уровень риск-культуры сотрудников в сравнении с уровнем корпоративной риск-культуры в будущем временном горизонте (в реестре и кодах рисков);

– программу развития корпоративной риск-культуры и риск-культуры сотрудников в будущем временном горизонте (план-прогноз динамики риск-культуры сотрудников и организации в целом).

В СУР корпоративная риск-культура должна рассматриваться как центральный ее элемент, пронизывающий все уровни управления рисками публичной компании, а в процессе управления рисками публичной компании должна отражаться в паспортах и Сводном реестре рисков.

Инструментарий планирования сбалансированной корпоративной риск-культуры. IRM [34] разработал структуру риск-культуры, которая упрощает сложный и взаимосвязанный набор отношений, обеспечивая многоуровневый подход влияния на риск-культуру работника компании. Поэтому, влияние корпоративной риск-культуры на эффективность СУР компании осуществляется через каналы влияния на риск-культуру ее работников. Члены BCBS [29] усилили свое внимание как на развитие сбалансированной корпоративной риск-культуры, так и на выявлении рисков неправомерного поведения сотрудников и банков в целом [33]. Это становится актуальным и для нефинансовых компаний. Актуализируется проблема поиска инструментария планирования сбалансированной корпоративной риск-культуры на основе использования планово-прогнозных оценок культурного капитала компании.

Культурный капитал компании влияет на то, что и как она производит товары, аналогичен человеческому капиталу [20] и тождественен репутационному капиталу [18], а также рассматривается как вклад в производственный процесс компании, влияющий на то, как она ведет свой бизнес [26; 27]. В компании с достаточным культурным капиталом риск неправомерного поведения минимален, а наблюдаемые структуры, процессы, формальные стимулы и желаемые бизнес-результаты согласуются с заявленными ею ценностями. Например, информация о существенных рисках публичной компании регулярно доводится Правлению и Наблюдательному совету, поскольку работники чувствуют себя востребованными и защищенными, и что их усилия приведут к значимым результатам в управлении рисками. При этом, механизм карьерного роста владельцев рисков в компании прозрачен и их карьерный рост напрямую зависит от эффективности управления рисков, закрепленные за ними, согласно должностным инструкциям.

В компании с уровнем культурного капитала, ниже социально допустимого, формальные политики и процедуры не отражают реальный процесс управления рисками. А заявленные в компании ценности не отражаются в поведении и действиях сотрудников, менеджеров и членов высшего руководства, и принимаемые решения (оперативные, тактические и стратегические) не согласуются со склонностью компании (и ее сотрудников) к риску. Это увеличивает риск неправомерных действий владельцев рисков и мультиплицирует негативный эффект для компании.

Культурный капитал не поглощает убытки (как акционерный капитал), но может предотвращать потери, влияя на решения, поведение и результаты с течением времени. Это может использоваться в планировании уровня корпоративной риск-культуры, так как рост культурного капитала зависит от уровня инвестиций компании в развитие общего и специального кругозора своих сотрудников. К сожалению, не существует методики количественной оценки культурного капитала компании, но есть методические подходы к оценке уровня репутационного капитала компании [18].

По аналогии с репутационным капиталом, недостаточное инвестирование в культурный капитал компании может порождать риски неправомерного поведения ее сотрудников в силу: негативного внешнего эффекта, проблемы принципала-агента и неблагоприятного отбора [32]. Основные факторы культурного капитала и риска неправомерного поведения связаны с поведением топ-менеджмента и мажоритарных акционеров публичных компаний [28]. Поэтому, важным является количественная оценка уровня корпоративной риск-культуры, применимая в планово-прогнозных расчетах. Исходя из каналов влияния на корпоративную риск-культуру [34] уровень склонности к риску можно оценить отношением величины риск-аппетита к общему размеру собственного капитала публичной и иной компании. Уровень развития организационной риск-культуры – отношением количества сотрудников, прошедших курсы повышения квалификации и профессиональной переподготовки по управлению рисками к среднесписочной численности сотрудников компании. Уровень поведенческой риск-культуры – отношением количества сотрудников с вредными привычками к среднесписочной численности сотрудников компании. Уровень моральных ценностей в компании можно оценить по доле сотрудников, имеющих два и более гражданства. Уровень развития культурного капитала, влияющего на корпоративную риск-культуру – по доле затрат на дополнительные услуги социального пакета в общих расходах социального пакета компании и доле стимулирующих выплат в фонде оплаты труда сотрудников компании. При этом, вопрос формирования идеального (таргета) уровня корпоративной риск-структуры имеет принципиальное значение, так как может носить национальный и/или региональный характер. Касаясь вопроса оценки реального уровня корпоративной риск-культуры российских публичных компаний за отчетный период следует исходить из данных финансовой отчетности в соответствии с Положениями по бухгалтерскому учету, а не Международной системой финансовой отчетности (далее, МСФО). Тому подтверждение отсутствие возможности заполнить таблицу 1 по данным МСФО, декларируемые российскими публичными компаниями на своих официальных сайтах.

Таблица 1. Показатели уровня корпоративной риск-культуры российских

публичных компаний на 01.01.2022

|

№ п/п

|

Показатели

|

ПАО «Роснефть»

|

ПАО «Сбербанк»

|

ПАО «МТС»

|

Средний по этим ПАО

|

|

1.

|

Доля

величины риск-аппетита к размеру собственного капитала, %

|

0,72*

|

0,95*

|

0,88*

|

0,88**

|

|

2.

|

Доля

кадрового обеспечения с квалификацией риск-менеджера, %

|

н/д

|

н/д

|

н/д

|

-

|

|

3.

|

Доля

сотрудников с вредными привычками в компании, %

|

н/д

|

н/д

|

н/д

|

-

|

|

4.

|

Доля

сотрудников, имеющих два и более гражданства, %

|

н/д |

н/д |

н/д |

- |

|

5.

|

Доля

затрат на дополнительные услуги социального пакета в общих расходах

социального пакета компании, %

|

н/д

|

н/д

|

н/д

|

-

|

|

6.

|

Доля

стимулирующих выплат в фонде оплаты труда сотрудников компании, %

|

н/д

|

н/д

|

н/д

|

0,6***

|

|

7.

|

Интегральный

показатель

|

-

|

-

|

-

|

0,528

|

Источник: составлено автором.

Показатели за № 2-№ 5 носят конфиденциальный характер, то есть не существуют в открытом доступе. Поэтому, ограничимся в наших исследованиях показателями за номерами № 1 и № 6 в оценке уровня корпоративной риск-культуры, которые поддаются расчетам по открытым данным МСФО российских публичных компаний. Но и здесь неувязка –публичные компании на своих официальных сайтах не раскрывают количественные данные о риск-аппетите и доли стимулирующих выплат в фонде оплаты труда. Наши оценки (табл. 1) позволяют судить о несбалансированной корпоративной риск-культуры в России, исходя из косвенных оценок значений уровня культурного капитала в трех ведущих российских публичных компаниях по состоянию на 2022 год – даже по двум из шести предложенных нами показателям. Между тем, каждая российская публичная компания сегодня в состоянии на основе данных управленческого учета определить свой уровень корпоративной риск-культуры (публичные компании декларируют на своих веб. сайтах об утверждении Наблюдательным советом величины риск-аппетита на плановый год и среднесрочный период) и соотнести его с национальным показателем (который предлагается рассчитывать ПАО «Московская фондовая биржа») в виде простого сложения или умножения значений по шести показателям.

Более обоснованный подход в оценке интегрального показателя уровня корпоративной риск-культуры (строка 7 табл. 1) можно обеспечить по аналогии Z-модели Альтмана [24]. Для этого по данным обанкротившихся российских публичных компаний за последние 3-5 лет необходимо получить параметры по шестифакторной модели корпоративной риск-культуры, имеющий следующий вид:

![]() , (1)

, (1)

где, ![]() – интегральный индекс уровня корпоративной риск-культуры,

– интегральный индекс уровня корпоративной риск-культуры, ![]() – свободный член регрессии;

– свободный член регрессии; ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() – коэффициенты регрессии по каждому влияющему фактору на уровень

корпоративной риск-культуры;

– коэффициенты регрессии по каждому влияющему фактору на уровень

корпоративной риск-культуры; ![]() – отношение величины риск-аппетита к размеру собственного

капитала компании;

– отношение величины риск-аппетита к размеру собственного

капитала компании; ![]() – отношение количества сотрудников прошедшие ПК и ПП в области менеджмента

риска к общей численности работников компании;

– отношение количества сотрудников прошедшие ПК и ПП в области менеджмента

риска к общей численности работников компании; ![]() – отношение количества сотрудников с вредными привычками к общей

численности работников компании;

– отношение количества сотрудников с вредными привычками к общей

численности работников компании; ![]() – отношение количества сотрудников с двумя и более гражданством к

общей численности работников компании;

– отношение количества сотрудников с двумя и более гражданством к

общей численности работников компании; ![]() – отношение затрат на дополнительные услуги социального пакета к общим

расходам социального пакета компании;

– отношение затрат на дополнительные услуги социального пакета к общим

расходам социального пакета компании; ![]() – отношение размера стимулирующих выплат к фонду оплаты труда

сотрудников компании.

– отношение размера стимулирующих выплат к фонду оплаты труда

сотрудников компании.

Необходимо будет определить критическое

значение интегрального показателя ( ![]() ), при достижении которого с вероятностью 95% в ближайших год-два

компания будет подвергнута принудительному банкротству из-за катастрофического

уровня риска противоправного поведения компании в силу недопустимо низкого

уровня корпоративной риск-культуры.

), при достижении которого с вероятностью 95% в ближайших год-два

компания будет подвергнута принудительному банкротству из-за катастрофического

уровня риска противоправного поведения компании в силу недопустимо низкого

уровня корпоративной риск-культуры.

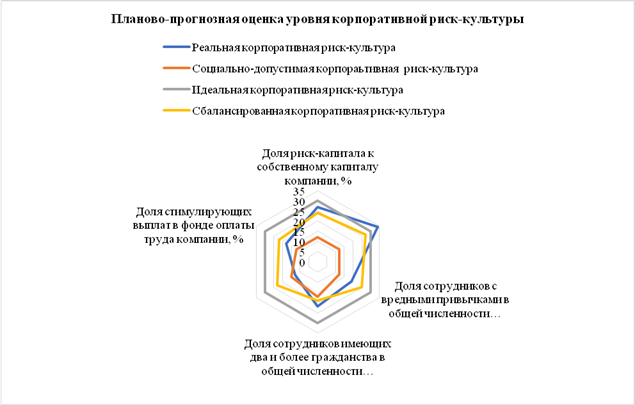

Безусловно, использование модели (1) будет полезным в определении допустимых границ, и как следствие – в планировании сбалансированной корпоративной риск-культуры (рис. 1).

Рисунок 1. Возможные ситуации при планово-прогнозной оценке

уровня корпоративной риск-культуры

Источник: составлено автором.

Возвращаясь к нашему определению «сбалансированной корпоративной риск-культуры» (на рис. 1 выделено желтым цветом) мы видим, что она может иметь разные значения по 6-ти показателям, но не выходить за рамки социально допустимого и идеального уровней корпоративной риск-культуры. Более того, возможны ситуации, когда интегральный показатель (индекс) корпоративной риск-культуры значителен, но сбалансированной корпоративной риск-культуры не достигнуто – например, реальная корпоративная риск-культура (выделена синим цветом на рис. 1).

Процесс планово-прогнозной оценки корпоративной риск-культуры включает и планово-прогнозные оценки уровня риск-культуры всех владельцев рисков этой компании – в сравнении с общим уровнем корпоративной риск-культуры (больше, меньше или равно). Должен быть введен столбец в реестре рисков, поясняющий уровень риск-культуры владельца риска в сравнении с уровнем корпоративной риск-культуры (табл. 2).

Таблица 2. Фрагмент реестра рисков ПАО «ОР», скорректированный

для учета информации о риск-культуре владельцев рисков

|

№ п/п

|

Бизнес-процесс на который оказывает влияние риск

|

Наименование риска

|

Код риска

|

Описание риска /

возможные последствия

|

Предварительная оценка риска на уровне профессионального

суждения владельцев рисков

|

Уровень риск-культуры

владельцев рисков в сравнении с корпоративной риск-культуров

|

Меры повышения

риск-культуры

| ||

|

Уровень влияния

|

Уровень вероят-ности

|

Уровень риска

| |||||||

|

11.

|

Правовая защита бизнеса

|

Требование акционеров о выкупе своих акций

|

СТР006-ВСП/100

|

Акционеры, проголосовавшие против, или не принявшие участие в

голосовании по некоторым вопросам, имеют право требовать у Компании выкупа

своих акций по рыночной стоимости.

|

высокий

|

Средний

|

средний

|

< 1

|

Профессионалшьная

переподготовка

|

|

32.

|

Сбыт продукции

|

Сертификация производства по стандарту ИСО 9001

|

ОПРО13-

ОСН/ПР |

Участие Компании в тендерах на государственные закупки не

позволит использовать дополнительные конкурентные преимущества.

|

Низкий

|

Низкий

|

Низкий

|

=1

|

Повышение квалификации

|

|

59.

|

Эксплуатация магазина

|

Убытки из-за утраты ТМЦ и ДС вследствие противоречивых действий

работников Компании

|

ОПР007-

ОСН/ОРП |

Компания считает для себя неприемлемыми любые убытки

хозяйственной деятельности т.к. их наличие негативным образом сказывается на финансовом

результате.

|

высокий

|

Средний

|

высокий

|

>1

|

-

|

Риск-подразделение публичной компании сегодня в состоянии оценить уровень риск-культуры каждого своего сотрудника, и соотнести его с уровнем корпоративной риск-культуры, приняв соответствующие локальные нормативные акты. Уровень риск-культуры владельцев рисков может больше единицы (в этом случае их риск-культура превышает уровень корпоративной риск-культуры), меньше единицы (в этом случае их уровень риск-культуры уступает уровню корпоративной риск-культуры) и может быть равной единице – тогда их уровни риск-культуры равны уровню корпоративной риск-культуры.

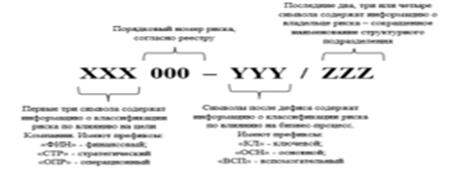

Сегодня многие публичные и не иные компании в Сводном реестре рисков указывают не владельцев рисков, а коды рисков, например, как в ПАО «ОР». В этом случае уровень риск-культуры владельца риска можно отразить и в самом коде риска (рис. 2).

![]()

![]()

Рисунок 2. Расшифровка кода риска

Источник: составлено автором на основе [16].

Все это позволит с одной стороны, получить объяснение (пояснение) результативности (генерированных и/или реализованных владельцами рисков) планово-прогнозных мер воздействия на существенные риски компании. А с другой – повысить качество планово-прогнозных мер воздействия на существенные риски в деятельности публичных и иных компаний.

Выводы и предложения

Проведенные исследования вопросов планирования корпоративной риск-культуры позволяют сделать следующие выводы и предложения.

Во-первых, культура управления рисками (как нематериальный актив) компании должна количественно измеряться, с одной стороны, через параметры человеческого капитала, такие как: уровень образования сотрудников компании, доля специалистов по управлению рисками в общей численности сотрудников, доля сертифицированных специалистов. А с другой – через его разновидности: трудовой, интеллектуальный, организационно-предпринимательский, культурно-нравственный и здоровье. Это позволит разработать многофакторную модель корпоративной риск-культуры для более качественного планирования уровня корпоративной риск-культуры.

Во-вторых, планирование сбалансированной корпоративной риск-культуры требует внесения изменений в процесс управления рисками, СУР и ПУР, а именно выделения специального раздела в ПУР, и внесение дополнений в СУР в части паспортов, Сводного реестра и кода рисков компании. В силу значительной доли государства в российских публичных компаниях с одной стороны, и внедрения госплановских основ в новую экономическую модель России – с другой, планирование уровня корпоративной риск-культуры в России имеет более значимое значение, чем в других развитых экономиках мира.

В-третьих, необходима консолидация усилий в формировании благоприятной среды для развития сбалансированной риск-культуры российских публичных и иных компаний, и осознание последними необходимости введения единых требований к риск-культуре своего сотрудника, с учетом отраслевой специфики производственной и иной деятельности.

Источники:

2. ГОСТ Р ИСО 31000—2019 Менеджмент риска: Принципы и руководство. Москва. Стандартинформ, 2020. [Электронный ресурс]. URL: https://pqm-online.com/assets/files/lib/std/gost-r-iso-31000-2019.pdf (дата обращения: 03.09.2023).

3. Банк России. Информационное письмо Банка России от 1 октября 2020 г. № ИН-06-28/143 «О рекомендациях по организации управления рисками, внутреннего контроля, внутреннего аудита, работы комитета совета директоров (наблюдательного совета) по аудиту в публичных акционерных обществах». [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/74632070/?ysclid=lohmiqf08s550550521#review (дата обращения: 03.01.2024).

4. Ефимчук И. Узкое место в концепции риск-культуры. [Электронный ресурс]. URL: https://risk-academy.ru/ (дата обращения: 03.01.2024).

5. Институт риска Альфа Страхования. Как внедрить в корпоративную культуру понимание и управление рисками. [Электронный ресурс]. URL: https://ir.alfastrah.ru/posts/38?ysclid=lpv88qcb8x223756535 (дата обращения: 03.01.2024).

6. Конина Н. Ю. Управление репутационными рисками ТНК // Управление риском. – 2017. – № 2(82). – c. 26-31.

7. Кудояров Л.В. Риск-культура как важная составляющая рационального функционирования Банка // Гуманитарные научные исследования. – 2016. – № 12.

8. Лайков А. Ю. Об основах защиты от рисков, препятствующих профессиональной адаптации и карьерному росту выпускников вузов // Страховое дело. – 2023. – № 3(360). – c. 49-71.

9. Молчанов И.Н., Молчанова Н.П. Планирование в России: истоки и перспективы. Государственное управление. Электронный вестник. Выпуск № 90, Февраль 2022 г. [Электронный ресурс]. URL: http://e-journal.spa.msu.ru/uploads/vestnik/2022/vipusk__90._fevral_2022_g./problemi (дата обращения: 03.01.2024).

10. Найт Ф.Х. Риск, неопределенность и прибыль. - М.: Дело, 2003. – 360 c.

11. Никитин В.Н., Благодатский П.В., Крючкова А.С., Косова А.В. Формирование и развитие культуры управления рисками // Лидерство и менеджмент. – 2023. – № 1. – c. 93–110.

12. Омарова З. Н. Концепция развития сильной риск-культуры // Научно-методический электронный журнал «Концепт». – 2017. – c. 411–415.

13. Караваева И.В., Быковская Ю.В., Казанцев С.В., Лев М.Ю., Колпакова И.А. Оценка прогнозно-экономических показателей Российской Федерации в период частичной мобилизации // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2655-2676. – doi: 10.18334/epp.12.10.116423.

14. Оценка уровня зрелости управления рисками в российских нефинансовых организациях в 2022 году. [Электронный ресурс]. URL: 2022_ДКТРискАкадемияРИД__ОценкаУровняЗрелостиУправленияРискамиРоссии.pdf (rid.ru) (дата обращения: 03.01.2024).

15. Политика по управлению рисками ПАО «Газпром автоматизация», Утвержденная Решением Совета директоров ПАО «Газпром автоматизация» (протокол № 97 от «31» декабря 2020 года). [Электронный ресурс]. URL: https://www.gazprom-auto.ru/upload/iblock/163/163cf2a429f37261438e24c5fb8aa2b6.pdf?ysclid=lr0np1lgv5916936583 (дата обращения: 31.12.2023).

16. Политика управления рисками ПАО «ОР», Утвержденная Решением Совета директоров Публичного акционерного общества «ОР», Протокол № СД2018-6 от «14» июня 2018 года. Режим доступа: Политика управления рисками ПАО ОР ред.№1_июнь 2018(пдф). [Электронный ресурс]. URL: orgroup.ru (дата обращения: 31.12.2023).

17. Правила листинга ПАО Московской биржи, утвержденные решением Наблюдательного совета ПАО Московская Биржа 26.06.2023 г., Протокол № 2. [Электронный ресурс]. URL: https://fs.moex.com/files/257 (дата обращения: 03.01.2024).

18. Сафина А.А., Габдуллин Н.М., Никифорова Э.Г. Управление репутационным капиталом. / учебное пособие. - Казань: Изд-во Казан. Ун-та, 2023. – 151 c.

19. Стрельцова К.М. Формирование культуры управления рисками. [Электронный ресурс]. URL: http://www.fa.ru/science/studevents/mnsk/IV9C.pdf (дата обращения: 31.12.2023).

20. Сухарев М.В. Человеческий капитал в общей системе знаний // Креативная экономика. – 2017. – № 9. – c. 915-928.

21. Типовые формы документов, предоставляемые в ПАО Московская Биржа по вопросам листинга и направляемые ПАО Московская Биржа. Порядок организации электронного взаимодействия. Утвержденные Приказом ПАО Московская Биржа от 28.02.2023 № МБ-П-2023-513. [Электронный ресурс]. URL: https://fs.moex.com/files/3218/44505 (дата обращения: 03.01.2024).

22. Цакаев А.Х. Централизация государственного регулирования как основа перевода российской экономики на мобилизационные рельсы // Проблемы прогнозирования. – 2022. – № 6(195). – c. 27-37.

23. Шкодинский С. В. Риски технологической уязвимости российской экономики // Страховое дело. – 2023. – № 2(359). – c. 16-22.

24. Altman E. Corporate financial distress and bankruptcy. / (3-rd ed). - New York: John Wiley & Sons, 2005.

25. Diving deep on risk culture. [Электронный ресурс]. URL: https://kpmg.com/xx/en/home/insights/2023/12/diving-deep-on-risk-culture.html (дата обращения: 03.01.2024).

26. Drucker Peter F. Reflections of a Social Ecologist // Society. – 1992. – № 29 (4). – p. 57–64. – doi: 10.1007/BF02695313. S2CID 144879884.

27. Ed Sibley (2017): Is it legal? A question of culture. [Электронный ресурс]. URL: https://www.bis.org/review/r171117d.htm (дата обращения: 03.01.2024).

28. Enterprise Risk Management: Integrated Framework: Executive Summary, Framework, September 2004. [Электронный ресурс]. URL: https://egrove.olemiss.edu/cgi/viewcontent.cgi?article=1037&context=aicpa_assoc (дата обращения: 03.01.2024).

29. High-level summary: BCBS SIG industry workshop on governance, culture and conduct. [Электронный ресурс]. URL: https://www.bis.org/bcbs/events/20181107_sig_summary.htm (дата обращения: 03.01.2024).

30. ISO 31000:2019 Risk management – Guidelines. [Электронный ресурс]. URL: https://www.iso.org/standard/65694.html (дата обращения: 03.01.2024).

31. KPMG (Jule 2022) Risk culture and ECB expectations. [Электронный ресурс]. URL: https://kpmg.com/xx/en/home/insights/2022/06/risk-culture-and-ecb-expectations.html (дата обращения: 03.01.2024).

32. McKinsey & Company (2010). Aking control of organizational risk culture. [Электронный ресурс]. URL: https://www.mckinsey.com/capabilities/risk-and-resilience/our-insights/taking-control-of-organizational (дата обращения: 03.01.2024).

33. Kevin Stiroh (2017) Misconduct risk, culture and supervision. [Электронный ресурс]. URL: https://www.bis.org/review/r171229d.pdf (дата обращения: 03.01.2024).

34. Risk culture Resources for Practitioners. [Электронный ресурс]. URL: risk-culture-resources-for-practitioners.pdf (theirm.org) (дата обращения: 03.10.2023).

35. Risk culture. Theirm.org. [Электронный ресурс]. URL: https://www.theirm.org/whatwe-say/thought-leadership/risk-culture/ (дата обращения: 03.10.2023).

36. William C. Dudley (2014) Enhancing Financial Stability by Improving Culture in the Financial Services Industry. [Электронный ресурс]. URL: https://www.newyorkfed.org/newsevents/speeches/2014/dud141020a.htm (дата обращения: 03.01.2024).

Страница обновлена: 16.07.2026 в 11:26:32

Download PDF | Downloads: 54

Corporate risk culture planning: theoretical and practical aspects

Tsakaev A.K.Journal paper

Economic security

Volume 7, Number 3 (March 2024)

Abstract:

The article reflects the results of a study on the issues of planning corporate risk culture in a new digital and polycentric reality. Corporate risk culture is considered as a basic element of the risk management system and an important part of the risk management policy. Improving the quality of the process and effectiveness of risk management in a public company cannot be achieved without continuous growth of corporate risk culture. The article provides a comprehensive consideration of planning corporate risk culture within the framework of risk management process, risk management system and risk management policy. It is proposed to conduct an independent assessment of the level of corporate risk culture of public companies. The assessment should be carried out by the Moscow Stock Exchange.

To calculate the integral index of the level of corporate risk culture, a six-factor regression model similar to the Altman's Z-score model is used. To calculate the regression coefficients in the proposed model, it is suggested to use information about public companies that have gone bankrupt in the last 3-5 years. The author also talks about risk capital planning as an indicator of risk culture balance (the first of the six indicators of the model) and about the Consolidated Register and Risk Passports as tools for planning corporate risk culture.

Keywords: risk culture, cultural capital, forecasting, planning, risk management process, risk management system, risk management policy

JEL-classification: F52, H56, H12

References:

Altman E. (2005). Corporate financial distress and bankruptcy

Diving deep on risk culture. Retrieved January 03, 2024, from https://kpmg.com/xx/en/home/insights/2023/12/diving-deep-on-risk-culture.html

Drucker Peter F. (1992). Reflections of a Social Ecologist Society. (29 (4)). 57–64. doi: 10.1007/BF02695313. S2CID 144879884.

Ed Sibley (2017): Is it legal? A question of culture. Retrieved January 03, 2024, from https://www.bis.org/review/r171117d.htm

Enterprise Risk Management: Integrated Framework: Executive Summary, Framework, September 2004. Retrieved January 03, 2024, from https://egrove.olemiss.edu/cgi/viewcontent.cgi?article=1037&context=aicpa_assoc

High-level summary: BCBS SIG industry workshop on governance, culture and conduct. Retrieved January 03, 2024, from https://www.bis.org/bcbs/events/20181107_sig_summary.htm

ISO 31000:2019 Risk management – Guidelines. Retrieved January 03, 2024, from https://www.iso.org/standard/65694.html

KPMG (Jule 2022) Risk culture and ECB expectations. Retrieved January 03, 2024, from https://kpmg.com/xx/en/home/insights/2022/06/risk-culture-and-ecb-expectations.html

Karavaeva I.V., Bykovskaya Yu.V., Kazantsev S.V., Lev M.Yu., Kolpakova I.A. (2022). Otsenka prognozno-ekonomicheskikh pokazateley Rossiyskoy Federatsii v period chastichnoy mobilizatsii [Evaluation of forecast and economic indicators of the Russian Federation amidst partial mobilization]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2655-2676. (in Russian). doi: 10.18334/epp.12.10.116423.

Kevin Stiroh (2017) Misconduct risk, culture and supervision. Retrieved January 03, 2024, from https://www.bis.org/review/r171229d.pdf

Konina N. Yu. (2017). Upravlenie reputatsionnymi riskami TNK [Management of reputational risks of TNCs]. Upravlenie riskom. (2(82)). 26-31. (in Russian).

Kudoyarov L.V. (2016). Risk-kultura kak vazhnaya sostavlyayushchaya ratsionalnogo funktsionirovaniya Banka [Risk-culture as an important component of a rational operation of the bank]. Humanitarian research. (12). (in Russian).

Laykov A. Yu. (2023). Ob osnovakh zashchity ot riskov, prepyatstvuyushchikh professionalnoy adaptatsii i karernomu rostu vypusknikov vuzov [About the basics of protection against risks that hinder the professional adaptation and growth of graduates of universities]. Strakhovoe delo. (3(360)). 49-71. (in Russian).

McKinsey & Company (2010)Aking control of organizational risk culture. Retrieved January 03, 2024, from https://www.mckinsey.com/capabilities/risk-and-resilience/our-insights/taking-control-of-organizational

Nayt F.Kh. (2003). Risk, neopredelennost i pribyl [Risk, uncertainty and profit] (in Russian).

Nikitin V.N., Blagodatskiy P.V., Kryuchkova A.S., Kosova A.V. (2023). Formirovanie i razvitie kultury upravleniya riskami [Building and developing a culture of risk management]. Leadership and management. (1). 93–110. (in Russian).

Omarova Z. N. (2017). Kontseptsiya razvitiya silnoy risk-kultury [The concept of developing a strong risk culture]. Scientific and methodical electronic Concept magazine. 31 411–415. (in Russian).

Risk culture Resources for Practitioners. Retrieved October 03, 2023, from risk-culture-resources-for-practitioners.pdf (theirm.org)

Risk cultureTheirm.org. Retrieved October 03, 2023, from https://www.theirm.org/whatwe-say/thought-leadership/risk-culture/

Safina A.A., Gabdullin N.M., Nikiforova E.G. (2023). Upravlenie reputatsionnym kapitalom [Reputation Capital Management] (in Russian).

Shkodinskiy S. V. (2023). Riski tekhnologicheskoy uyazvimosti rossiyskoy ekonomiki [Risks of technological vulnerability of Russian economy]. Strakhovoe delo. (2(359)). 16-22. (in Russian).

Sukharev M.V. (2017). Chelovecheskiy kapital v obshchey sisteme znaniy [Human capital in a general knowledge system]. Creative economy. (9). 915-928. (in Russian).

Tsakaev A.Kh. (2022). Tsentralizatsiya gosudarstvennogo regulirovaniya kak osnova perevoda rossiyskoy ekonomiki na mobilizatsionnye relsy [Centralization of government control as a basis for the transition to the mobilization model of the Russian economy]. Problems of forecasting. (6(195)). 27-37. (in Russian).

William C. Dudley (2014) Enhancing Financial Stability by Improving Culture in the Financial Services Industry. Retrieved January 03, 2024, from https://www.newyorkfed.org/newsevents/speeches/2014/dud141020a.htm