Роль ESG-критериев в корректировке инструментов управления экономическими системами

Голубецкая Н.П.1![]() , Коваленко Е.А.1

, Коваленко Е.А.1

1 Санкт-Петербургский университет технологий управления и экономики, ,

Скачать PDF | Загрузок: 58

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 1 (Январь-март 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63891778

Аннотация:

В статье дано обоснование трансформации инструментов управления при разработке и реализации сценариев целей устойчивого развития экономических систем, стратегические параметры которых, корректируются под влиянием санкций и ограничений доступа к зарубежным заимствованиям технологий и инвестиций. Для достижения результативности устойчивого функционирования хозяйствующих субъектов, по мнению авторов, важно модернизировать инструменты управления на базе инновационного потенциала, формируемого цифровыми технологиями, проектной деятельностью, искусственным интеллектом, финансовыми механизмами, институциональным регламентом, современной архитектурой бизнес-процессов. Конечным результатом коррекции управления должны стать высокая скорость адаптации организационного формата, инструментов и механизмов регулирования деятельности экономических систем в условиях геополитических вызовов. Происходит масштабная трансформация инструментов управления с учетом ESG-критериев под влиянием изменения параметров макроэкономической среды, регламентирования кредитных процедур, модернизации инновационной архитектуры бизнеса, обеспечивающих устойчивую конкурентоспособность хозяйствующих субъектов в долгосрочной перспективе.

Материал исследования представляет один из подходов к анализу тенденций и перспективных направлений корректировки инструментов управления в реализации глобальной климатической стратегии и стимулированию проектной деятельности с нулевой нагрузкой на природно-ресурсный комплекс и предполагает широкую научную дискуссию в разработке и реализации сценариев последовательного перехода к доступным альтернативным видам энергии, сырья, материалов.

Ключевые слова: экономические системы; управление, турбулентность российской экономики; устойчивое развитие; ESG-критерии

JEL-классификация: Q01, M11, M21

Введение

Комплексная оценка управления на всех уровнях предполагает учет принципов безопасности сбора, хранения и обработки баз информационно-аналитических данных, наличия стратегической цели устойчивого развития в долгосрочной перспективе и разработки сценариев по ее достижению с использованием инновационных бизнес - процессов, технологий, сырья и материалов, обеспечивающих масштабный переход к замкнутому циклу общественного воспроизводства. В работах Пахомовой Н.В. [9,с. 244-268] проведен анализ вариативных походов перспектив реализации проектов циркулярного общественного воспроизводства, поскольку возникает необходимость экспертизы эффективности деятельности корпоративных структур с учетом стратегических целей устойчивого развития экономических систем. По мнению Рихтер К.К. [10,с.22-31] необходим комплексный анализ результативности проектной деятельности, ориентированной на замкнутые циклы в улавливании углекислого газа и масштабный переход к солнечным, ветреным источникам энергоснабжения и полной утилизации отходов производства и потребления. В публикациях Воронцовского А.В. [2, с.189-216] показана роль институциональных инструментов регулирования на базе сформированной инфраструктуры с использованием цифровых технологий, искусственного интеллекта, сетевых и производственных платформ. Кадочникова Е.И. [8,с.97-114] обращает внимание на когнитивный эффект цифровых технологий в обеспечении благополучия и ресурсов будущих поколений в качестве факторов устойчивого регионального развития. Григорьев М.Н. [5,с.7-9] обосновывает роль цифровых платформ в форматировании цепочек поставок в условиях геополитической турбулентности. Срничек Н. [14,с.30-48] рассматривает цифровые платформы в качестве факторов общественного воспроизводства.

Батджаргал T. [16, с.8] считает государственно - частное партнерство одной из возможного организационного формата реализации целей устойчивого развития. Чайлд Дж. [17, с.176-182] обращает внимание на стратегические альянсы в сетевой интеграции хозяйствующих субъектов. Ценжарик М.К. [15,с.390-400] показывает изменение приоритетов и подходов менеджмента в деятельности компаний под влиянием цифровых технологий.

Сложившаяся ситуация на глобальных и локальных рынках из-за изменения логистических цепочек и усиления конкурентной борьбы в рамках международных торговых объединений требует переосмысления ориентиров и инструментов управления в контексте адаптации стратегических подходов менеджмента к сценариям низкоуглеродного развития и достижения оптимальных ESG-критериев развития хозяйствующих субъектов.

Целью исследования является комплексный анализ тенденций и приоритетов масштабной корректировки функций, роли и зон ответственности экономических систем, обеспечивающих повышение эффективности технологического, экономического, инфраструктурного, социального, экологического сегментов российской экономики в условиях изменения геополитической системы координат. В качестве гипотезы исследования принято предположение, что под влиянием ESG-критериев мобилизация финансовых, материальных, энергетических, природных ресурсов и человеческого капитала ускорила переформатирование функций, форм организации, инструментов управления в цифровых экосистемах всех уровней.

Поскольку системообразующие корпоративные структуры являются лидерами в практической реализации концепции устойчивого развития, то стратегическое партнерство с государственными структурами, инвестиционными фондами, предпринимательскими и некоммерческими хозяйствующими субъектами позволит создать интегрированную экосистему управления и определить вектор структурных изменений кредитных и инвестиционных процессов всех секторов экономики. Эмпирические и теоретические методы, системный анализ и синтез, индукция и дедукция были использованы в качестве методологических подходов в исследовании. В качестве научной новизны рассматриваются современные тенденции структурной перестройки российских экономических систем в контексте переформатирования функций, зон ответственности и регулирующего надзора административных органов, преполагающие адаптацию нормативно-правового регламента, оптимизацию рисков инвестиционной деятельности при масштабном тиражировании ESG-проектирования, результатом которого должны стать инновационные сценарии долгосрочного устойчивого развития на всех уровнях управления.

Методы исследования

В решении сформулированных задач исследования были использованы теоретические и практические концептуальные подходы к устойчивому развитию экономических систем, методы менеджмента в отраслевом анализе конкурентных позиций хозяйствующих субъектов, экспертные оценки и прогнозирование сценариев развития при выборе форм долгосрочного сотрудничества хозяйствующих субъектов регионов.

Результаты исследования

На состоявшемся в Париже саммите глав государств и правительств 40 стран (июнь 2023 г.) по антикризисному регулированию глобального финансового сектора был утвержден нормативно-правовой регламент стимулирующих мер трансформации национальных экономик в координатах глобальной структурной перестройки. Результатом реформирования международных финансовых институтов и мобилизации инвестиционных потоков экономических систем должен стать глобальный пакт регулирования банковского сектора со стратегической целью справедливого перераспределения общественных благ и поддержки регионов различной степени сбалансированности социально-экономических параметров.

По итогам 2023 года для российской национальной модели экономики, несмотря на геополитические риски, ESG-стратегия продолжает активно реализовываться на базе корректировки инструментов регулирования государственного, регионального, муниципального, коммерческого сегментов общественного воспроизводства. На состоявшейся 28-й Конференции участников Рамочной конвенции ООН по изменению климат (Дубай) были приняты документы, поддерживающие российскую экономику в части постепенного изменения энергетического баланса и перехода от ископаемого топлива к «зеленым» источникам энергии. В соответствии с современными трендами оценка эффективности реализуемых проектов стратегии устойчивого развития и перехода к низкоуглеродным технологиям стали приоритетными направлениями отраслевой деятельности в контексте корректировки инструментов управления экономическими системами. Сценарии активного использования альтернативных источников энергии и ресурсосбережения потребовали значительного объема инвестиций, что существенно увеличило риски и неопределенность в прогнозах последовательной реализации хозяйствующими субъектами проектов декарбонизации и решения задач ESG-повестки.

Под ESG – критериями в исследовании подразумеваются параметры отражающие уровень экологической, социальной и корпоративной ответственности в деятельности экономических систем.

Турбулентность глобальной экономической системы привела к резкому изменению параметров внешней среды для секторов экономики. На примере решения проблемы продовольственной безопасности Реде Ганешкумар Дилипкумар [18, с.230-235] исследует формы государственно-частного партнерства и перспективы их развития в сельском хозяйстве. Особое место занимают исследования по выбору инструментов стратегического управления при осуществлении проектной деятельности в переходе к чистым источникам энергии и «зеленым» технологическим цепочкам бизнес-процессов при перестройке энергетического сектора мировой экономики и объемов распределения инвестиционных потоков. Блуммарт Т. [1,с.130-140] обосновывает значение научно-технической революции в структурном преобразовании экономических систем.

В качестве экономических систем авторами рассматривались хозяйствующие субъекты, обладающие высоким уровнем управленческого потенциала, современным производственным циклом, квалифицированным человеческим капиталом, скоростью использования инновационных технологий и степенью интегрированности в мировые и локальные рынки общественного воспроизводства. В условиях санкций, снижения экспорта и темпов роста российской экономики главным источником устойчивости экономических систем является способность к мобилизации ключевых ресурсов с целью повышения конкурентоспособности в условиях геополитической турбулентности. Глухов В.В. [3, с.600-609] в качестве базиса преобразований подходов менеджмента рассматривает цифровые платформы как фактор углубления интеграционных процессов в сетевой экономике. Родионов Д.Г. [11,с.125-128] обосновывает роль информационной среды в развитии финансовых рынков.

В связи с углублением кризисных тенденций в прогнозируемых сценариях функционирования экономических систем параметры устойчивости корректируются с учетом тенденций инфляционных процессов, повышения стоимости минимальной потребительской корзины, изменения потребительских предпочтений, усиления конкурентной борьбы и повышения уровня социальной напряженности в различных группах гражданского общества. По оценкам Бургонова О.В. [4,с.1064- 1072] резкое изменение системы координат для российской экономической системы требует инновационного форматирования инструментов управления хозяйствующими субъектами. Смирнов Е.К. [13,с.15-20] рассматривает процессы международного разделения труда, интеграционные процессы через превращение цифровых платформ в существенный фактор общественного воспроизводственного процесса.

Последовательное осуществление стратегических задач устойчивого развития позволило в 2022 г. инвестиционным фондам аккумулировать около трети мировых активов на проектную деятельность компаний на фоне корректировки подходов менеджмента в реализации стратегии ESG-трансформации общественного воспроизводственного процесса. В Европейском союзе на основе принятой Директивы о нефинансовой отчетности компании с численностью более 500 человек обязаны предоставлять в открытом доступе информацию по внедрению ресурсосберегающих технологий, социальной ответственности бизнеса, снижения «гринвошинга» в деловом сотрудничестве и т.д.

По результатам исследований компании «McKinsey» проектная деятельность по устойчивому развитию позволяет экономическим системам повысить эффективность менеджмента в результате:

- снижения ресурсоемкости технологических цепочек;

- повышения мотивации и производительности труда персонала;

- снижения барьеров для получения государственных субсидий;

- расширения сегментов доступа к рынкам и ресурсам сотрудничества секторов экономики в сборе, хранении и обработки данных на цифровых платформах;

- оптимизации инвестиционных процессов экономических систем в отраслевом разрезе (рис. 1).

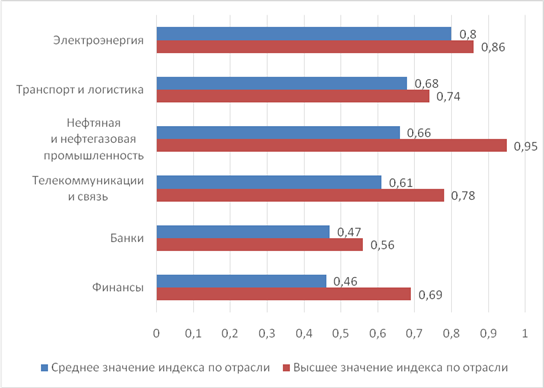

ESG – рейтинги, учитывающие нагрузку на природно-ресурсный комплекс и вклад в процесс общественного воспроизводства, позволяют корректировать сценарии развития экономических систем. На их базе проводится комплексная оценка степени открытости и социальной ответственности корпоративного управления хозяйствующих субъектов.

Рис. 1. Индекс «Ответственность и открытость» отраслей российской экономики по результатам комплексной оценки деятельности корпоративных структур в 2022 году. [7, С. 20].

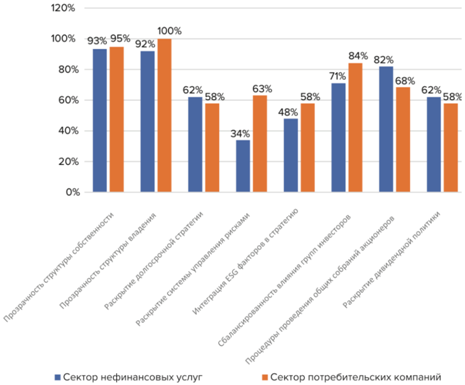

Административными структурами последовательно осуществляется трансформация нормативно-правового регламента, процедуры бюджетирования, инвестиционных механизмов, образовательного сектора, инновационных технологических цепочек, обеспечивающих модернизацию и оптимизацию ключевых ресурсов на базе цифровых платформ и функционирующих высокотехнологичных инженерных комплексов по сбору, хранению и обработке информационно-аналитической базы данных (рис. 2).

Рис. 2. Доля российских хозяйствующих субъектов с наилучшими практиками корпоративного управления и интеграции ESG-критериев в стратегии их развития по итогам экспертных оценок 2022 года. [6, С.8]

Финансовый сектор становится лидером трансформационных процессов [12], поскольку в настоящий момент расширяются инструменты ESG-ограничений при инвестировании проектной деятельности в низкоуглеродные технологические цепочки, предоставляется широкий ассортимент консалтинговых услуг, осуществляются надзорные функции в экологической экспертизе и аудите. Лидеры отрасли последовательно реализуют принципы социальной составляющей и ответственного финансирования в соответствии с критериями программы устойчивого регионального развития.

Системообразующие экономические субъекты осуществляют реформирование подходов менеджмента, направленных на оптимизацию рисков при ответственном инвестировании в оказание услуг по кредитованию проектной деятельности хозяйствующих субъектов в направлении задач ESG-стратегии на региональном уровне управления. В качестве приоритетных направлений развития определены инструменты стимулирования инвестирования и кредитования «зеленых» проектов, сценариев расширения сегментов использования альтернативных источников энергии, снижения углеводородной нагрузки на природную среду, масштабирование ресурсосберегающих технологий в воспроизводственные циклы.

Корпоративные экономические системы последовательно внедряют ESG-критерии при выпуске «зеленых» облигаций, оптимизируя инвестиционные процедуры по распределению зон ответственности и рисков в ходе проектной деятельности экономических систем. В 2022 г. для мирового финансового сектора объем вложений в ответственное инвестирование составил около 100 трлн долларов. При этом достаточно высоким является уровень государственной поддержки направлений деятельности по устойчивому развитию. Например, системообразующим банкам США при стимулировании проектной деятельности компаний в возобновляемые источники энергии, ресурсосберегающие и энергосберегающие технологические цепочки, в рамках нормативно-правого регламента предоставляются значительные налоговые вычеты.

Регуляторы секторов экономики сформировали четкие инструменты администрирования процесса декарбонизации деятельности региональных хозяйствующих субъектов, в качестве которых используются наращиваемый пул объемов «зеленых» инвестиционный пакетов в кредитных операциях, расширение масштабов классических, биржевых и коммерческих облигаций, обеспечивающих корректировку проектной деятельности корпоративных структур в соответствии с задачами устойчивого развития. Практически под влиянием администрирования реализуется стратегическая цель трансформации управления экономических систем при переходе к моделям ESG-регулирования с применением инструментов бенчмаркинга и параметров KPI в ответственном инвестировании.

Авторами было проведено комплексное исследование инструментов управления деятельностью 900 компаний Северо-Западного Федерального округа по итогам 2021-2022 гг., экспертные оценки которого свидетельствуют о повышении значения:

- ESG-рейтинга для 40% хозяйствующих субъектов;

- расширения форматов нефинансовой отчетности (60%);

-усиления роли нормативно-правового администрирования (90%);

- квалификационных требований и компетенций персонала (70%);

- формирования инновационного потенциала на базе цифровых платформ (30%), в целом обеспечивающих гибкую трансформацию менеджмента корпоративных структур в условиях геополитической турбулентности.

В современных условиях наблюдается корректировка инструментов управления в реализации глобальной климатической стратегии, предполагающая разработку сценариев последовательного перехода к доступным альтернативным видам энергии, источникам топлива в оптимизации углеводородной нагрузки и симулировании проектной деятельности с нулевой нагрузкой на региональный природно-ресурсный комплекс. Например, в 2023 г. объем инвестирования корпоративной банковской структурой «JPMorgan» в проекты хозяйствующих субъектов по ESG-программе и климатические инициативы составила около 2,5 трлн. долларов. Российские корпоративные структуры Сбер, Полиметалл, «РЖД», «Эльдорадо», «СИБУР-Холдинг» и др. организовали инвестиционные фонды, деятельность которых направлена на привлечение инвестиций в проектную деятельность по сохранению биоразнообразия, сокращению объемов нагрузки на природно-ресурсный комплекс и переходу к замкнутым циклам производства. Данные Национального кредитного рейтингового агентства свидетельствуют о том, что по итогам 2023 года совокупный объем выпуска ESG-облигаций на российском рынке увеличился на более чем 34% и составил 142,8 млрд. рублей. В ноябре 2023 г. ВЭБ.РФ выпустил «зеленые» облигации на сумму более 40 млрд. рублей, предназначенные на поддержку проектов по охране окружающей среды и устойчивому развитию. «Росбанк» и «Дом.РФ Ипотечный агент» начали внедрять новый финансовый инструмент – облигации устойчивого развития.

Выводы и дискуссия

С учетом рисков санкций и отсутствия возможности зарубежных заимствований системообразующие хозяйствующие субъекты становятся регуляторами и осуществляют надзорные функции в соблюдении принципов «зеленой» трансформации при осуществлении инвестиционных процедур российскими субъектами права. В 2022 г. 43 банка создали ассоциацию по регулированию финансового сектора в формировании инвестиционных портфелей, обеспечивающих нулевые выбросы в качестве стратегической цели государственного развития. В условиях расширения интеграционного сотрудничества с Китаем, Индией и компаниями Азии необходимо учитывать барьеры и ограничения по параметрам связанным с предоставлением ESG-отчетности биржами, в том числе в Гонконге, Латинской Америке и на Ближнем Востоке. Несмотря на снижение инвестиционного потенциала в условиях турбулентности, экономические системы США, Евросоюза, Канады жестко регламентированы по обязательным выплатам за превышение допустимых нагрузок выбросов углеводорода и воздействиях на региональные природно-ресурсные комплексы.

Достижение сбалансированности деятельности экономических систем в устойчивом региональном развитии направлено на стимулирование масштабного внедрения замкнутого цикла в технологические цепочки и безотходный цикл воспроизводства в рамках национальных экономик.

Заключение

Критерии ESG и налоговое углеводородное регулирование корректируют инструменты управления экономических систем, предполагающие снижение негативного влияния на окружающую среду и внедрение процедур сертификации в бизнес-процессы российских хозяйствующих субъектов, несмотря на снижение инвестирования в проекты устойчивого развития из-за рисков логистики в цепочках поставок и отсутствия возможности доступа к зарубежным инвестиционным заимствованиям. Происходит масштабная трансформация экономических систем с учетом ESG-параметров под влиянием инструментов макроэкономического управления, предполагающих формирование пула кредитных процедур и архитектуры бизнеса и обеспечивающих конкурентоспособность хозяйствующих субъектов в долгосрочной перспективе. Структурная перестройка российской экономики осуществляется под влиянием расширения функций, зон ответственности и регулирующего надзора финансового сектора, подразумевающих нормативно-правовое администрирование функций, оптимизацию рисков инвестиционной деятельности ESG-проектирования, результатом которых должно стать масштабирование инновационных подходов к сценариям долгосрочного устойчивого развития на всех уровнях управления.

В перспективе необходимо предусмотреть диверсификацию инструментов управления экономическими системами в направлении повышения качества предоставления ссуд и заемного кредитования, формирующих резервы, снижающих ограничения на кредитный рейтинг эмитентов ESG-облигаций и объемы капиталов корпоративных структур, выступающих инвесторами проектной деятельности по устойчивому развитию экономических систем. Форматы ответственного инвестирования могут оптимизироваться, опираясь на государственную поддержку на базе инструментов снижения налогооблагаемой базы в ESG-проектировании, гарантийных обязательств административных органов всех уровней управления и долгосрочного сотрудничества.

Источники:

2. Воронцовский А.В. Цифровизация экономики и ее влияние на экономическое развитие и общественное благосостояние // Вестник Санкт-Петербургского университета. Экономика. – 2020. – № 36(2). – c. 189–216. – doi: 10.21638/spbu05.2020.202.

3. Глухов В.В., Бабкин А.В., Шкарупета Е.В., Гилева Т.А., Плетнев Д.А. Методология стратегического управления цифровым потенциалом сложных экономических систем на основе платформенной концепции // МИР (Модернизация. Инновации. Развитие). – 2022. – № 4. – c. 592–609. – doi: 10.18184/2079-4665.2022.13.4.592-609.

4. Голубецкая Н.П., Бургонов О.В., Смешко О.Г. Влияние цифровых технологий на модернизацию менеджмента российских нефтегазовых компаний в условиях глобальных вызовов // Экономика и управление. – 2022. – № 10. – c. 1064–1073. – doi: 10.35854/1998-1627-2022-10-1064-1073.

5. Григорьев М.Н., Максимцев И.А., Уваров С.А. Цифровые платформы как ресурс повышения конкурентоспособности цепей поставок // Известия Санкт-Петербургского экономического университета. – 2018. – № 2(110). – c. 7–11.

6. ESG-рэкинги российских компаний потребительского сектора и сектора нефинансовых услуг. Январь 2023. / Национальное рейтинговое агентство. Аналитический обзор., 2023. – 8 c.

7. Индексы РСПП в области устойчивого развития (ESG-индексы) – 2022. / Российский союз промышленников и предпринимателей. - М., 2023. – 20 c.

8. Кадочникова Е. И., Багаутдинова Н. Г. Креативная экономика. , 2024. – 97-114 c.

9. Пахомова Н.В., Рихтер К.К., Ветрова М.А. Переход к циркулярной экономике и замкнутым цепям поставок как фактор устойчивого развития // Вестник Санкт-Петербургского университета. – 2017. – № 2. – c. 244–268. – doi: 10.21638/11701/spbu05.2017.203.

10. Рихтер К.К., Пахомова Н.В. Цифровая экономика как инновация XXI века: вызовы и шансы для устойчивого развития // Проблемы современной экономики. – 2018. – № 2. – c. 22–31.

11. Родионов Д.Г., Пашинина П.А., Конников Е.А. Квантификаторы информационной среды финансового рынка // Экономические науки. – 2022. – № 211. – c. 125–128. – doi: 10.14451/1.211.125.

12. Руководство для эмитента. Как соответствовать лучшим практикам устойчивого развития. Московская биржа. - М., 2022. – 83 c.

13. Смирнов Е.К. Глобальные цифровые платформы как фактор трансформации мировых рынков // Вопросы инновационной экономики. – 2020. – № 1. – c. 13–24. – doi: 10.18334/vinec.10.1.100699.

14. Срничек Н. Капитализм платфор. / пер. с англ. и науч. ред. М. Добряковой. - М.: Издат. дом Высшей школы экономики, 2019. – 128 c.

15. Ценжарик М.К., Крылова Ю.В., Стешенко В.И. Цифровая трансформация компаний: стратегический анализ, факторы влияния и модели // Вестник СПбГУ. – 2020. – № 3. – c. 390–420. – doi: 10.21638/spbu05.2020.303.

16. Batjargal T., Zhang M. Review on the Public-Private Partnership // Management Studies. – 2022. – № 10(1). – p. 1–11.

17. Child J., Faulkner D., Tallman S., Hsieh L. Cooperative Strategy: Managing Alliances and Networks. - Oxford Scholarship Online, 2019. – 165-182 p.

18. Rede Ganeshkumar Dilipkumar Public-Private Partnerships in Agriculture // Agriculture & Food: e-Newsletter Volume. – 2021. – № 03(10). – p. 205-230.

Страница обновлена: 28.07.2026 в 08:39:36

Download PDF | Downloads: 58

The role of ESG criteria in the adjustment of economic system management tools

Golubetskaya N.P., Kovalenko E.A.Journal paper

Leadership and Management

Volume 11, Number 1 (January-March 2024)

Abstract:

The article provides a rationale for the transformation of management tools in the development and implementation of scenarios for the sustainable development of economic systems, the strategic parameters of which are adjusted under the influence of sanctions and restrictions on access to foreign technology and investment loans. According to the authors, in order to achieve the effectiveness of sustainable activities of business entities, it is important to modernize management tools based on the innovative potential formed by digital technology, project activities, artificial intelligence, financial mechanisms, institutional regulations, and modern business process architecture.

A high rate of adaptation of the organizational format, tools and mechanisms for regulating the activities of economic systems in the context of geopolitical challenges should be the final result of the management correction.

There is a large-scale transformation of management tools. This transformation takes into account ESG criteria under the influence of changes in the parameters of the macroeconomic environment, regulation of credit procedures, modernization of innovative business architecture, ensuring sustainable competitiveness of economic entities in the long term.

The research material represents one of the approaches to the analysis of trends and promising directions for the adjustment of management tools in the implementation of the global climate strategy and stimulation of project activities with zero load on the natural resources complex and involves a broad scientific discussion in the development and implementation of scenarios for a consistent transition to affordable alternative types of energy, raw materials and supplies.

Keywords: economic system, management, Russian economy turbulence, sustainable development, ESG criteria

JEL-classification: Q01, M11, M21

References:

ESG-rekingi rossiyskikh kompaniy potrebitelskogo sektora i sektora nefinansovyh uslug. Yanvar 2023 [ESG rankings of Russian companies in the consumer sector and the non-financial services sector. January 2023] (2023). (in Russian).

Indeksy RSPP v oblasti ustoychivogo razvitiya (ESG-indeksy) – 2022 [Russian Union of Industrialists and Entrepreneurs Indices in the field of sustainable development (ESG indices) 2022] (2023). M.. (in Russian).

Rukovodstvo dlya emitenta. Kak sootvetstvovat luchshim praktikam ustoychivogo razvitiya. Moskovskaya birzha [A guide for the issuer. How to comply with the best practices of sustainable development. Moscow Stock Exchange] (2022). M.. (in Russian).

Batjargal T., Zhang M. (2022). Review on the Public-Private Partnership Management Studies. (10(1)). 1–11.

Blummart T., Van den Bruk, Koltof E. (2019). Chetvertaya promyshlennaya revolyutsiya i biznes. Kak konkurirovat i razvivatsya v epokhu singulyarnosti [The Fourth Industrial Revolution and business. How to compete and develop in the age of singularity] M. : Albina pablisher. (in Russian).

Child J., Faulkner D., Tallman S., Hsieh L. (2019). Cooperative Strategy: Managing Alliances and Networks

Glukhov V.V., Babkin A.V., Shkarupeta E.V., Gileva T.A., Pletnev D.A. (2022). Metodologiya strategicheskogo upravleniya tsifrovym potentsialom slozhnyh ekonomicheskikh sistem na osnove platformennoy kontseptsii [Methodology for strategic management of the digital potential of complex economic systems based on the platform concept]. MIR (Modernization. Innovation. Research). 13 (4). 592–609. (in Russian). doi: 10.18184/2079-4665.2022.13.4.592-609.

Golubetskaya N.P., Burgonov O.V., Smeshko O.G. (2022). Vliyanie tsifrovyh tekhnologiy na modernizatsiyu menedzhmenta rossiyskikh neftegazovyh kompaniy v usloviyakh globalnyh vyzovov [The impact of digital technologies on the modernization of management in Russian oil and gas companies in the context of global challenges]. Economics and management. 28 (10). 1064–1073. (in Russian). doi: 10.35854/1998-1627-2022-10-1064-1073.

Grigorev M.N., Maksimtsev I.A., Uvarov S.A. (2018). Tsifrovye platformy kak resurs povysheniya konkurentosposobnosti tsepey postavok [Digital platform as a resource for improving the competitiveness of supply chains]. Proceedings of St. Petersburg University of Economics. (2(110)). 7–11. (in Russian).

Kadochnikova E. I., Bagautdinova N. G. (2024). Kreativnaya ekonomika [Creative Economy] (in Russian).

Pakhomova N.V., Rikhter K.K., Vetrova M.A. (2017). Perekhod k tsirkulyarnoy ekonomike i zamknutym tsepyam postavok kak faktor ustoychivogo razvitiya [Transition to circular economy and closed-loop supply chains as driver of sustainable development]. Vestnik Sankt-Peterburgskogo universiteta. 33 (2). 244–268. (in Russian). doi: 10.21638/11701/spbu05.2017.203.

Rede Ganeshkumar Dilipkumar (2021). Public-Private Partnerships in Agriculture Agriculture & Food: e-Newsletter Volume. (03(10)). 205-230.

Rikhter K.K., Pakhomova N.V. (2018). Tsifrovaya ekonomika kak innovatsiya XXI veka: vyzovy i shansy dlya ustoychivogo razvitiya [Digital economics as a 21 c. innovation: challenges and chances for sustainable development]. Problems of modern economics. (2). 22–31. (in Russian).

Rodionov D.G., Pashinina P.A., Konnikov E.A. (2022). Kvantifikatory informatsionnoy sredy finansovogo rynka [Quantifiers of the financial market information environment]. Economic sciences. (211). 125–128. (in Russian). doi: 10.14451/1.211.125.

Smirnov E.K. (2020). Globalnye tsifrovye platformy kak faktor transformatsii mirovyh rynkov [Global digital platforms as a factor of global markets transformation]. Russian Journal of Innovation Economics. 10 (1). 13–24. (in Russian). doi: 10.18334/vinec.10.1.100699.

Srnichek N. (2019). Kapitalizm platfor [Platfor capitalism] M. : Izdat. dom Vysshey shkoly ekonomiki. (in Russian).

Tsenzharik M.K., Krylova Yu.V., Steshenko V.I. (2020). Tsifrovaya transformatsiya kompaniy: strategicheskiy analiz, faktory vliyaniya i modeli [Digital transformation in companies: strategic analysis, drivers and models]. Vestnik of Saint Petersburg University. 36 (3). 390–420. (in Russian). doi: 10.21638/spbu05.2020.303.

Vorontsovskiy A.V. (2020). Tsifrovizatsiya ekonomiki i ee vliyanie na ekonomicheskoe razvitie i obshchestvennoe blagosostoyanie [Digitalization of the economy and its impact on economic development and social welfare]. Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. (36(2)). 189–216. (in Russian). doi: 10.21638/spbu05.2020.202.