Формирование системы оценочных показателей в рамках информационно-аналитического обеспечения процесса управления устойчивым развитием предприятий

Арошидзе А.А.1![]()

1 Сибирский государственный университет путей сообщения, Россия, Новосибирск

Скачать PDF | Загрузок: 71

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 1 (Январь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=60003961

Аннотация:

Устойчивое развитие все чаще рассматривается предприятиями в качестве одной из целей управления. Однако, обращаясь к контексту обозначения данной цели в годовых отчетах или выступлениях руководства, становится понятным, что под ним все еще зачастую подразумевается стабильность получения экономических результатов. В этой связи остро стоит вопрос, связанный с методологической основой управления устойчивым развитием. Проведенный анализ широкой базы исследований по данной тематике показал, что три четверти из них посвящены предприятиям машиностроения, добывающей, химической промышленности, металлургии. Следовательно, предприятия из весьма ограниченных сфер деятельности могут с различной степенью корректировки в соответствии со своими управленческими целями применять существующие разработки, в частности систему показателей для диагностики устойчивого развития. Исходя из данных предпосылок, был проведен многоэтапный экспертный опрос руководящего звена предприятий сферы производства одежды как одной из наименее исследованных в данном контексте. По его результатам сформирована система оценочных показателей устойчивого развития в разрезе его управляемых детерминант, а именно экономической, социальной, экологической, информационной.

Ключевые слова: устойчивое развитие; детерминанты; система показателей; экспертный опрос

JEL-классификация: C30, Q01, Q56

Введение

В отечественной практике научно-исследовательской деятельности устойчивое развитие предприятий на протяжении последних трех десятилетий рассматривается через несколько ключевых подходов. Так, авторы интерпретируют данное понятие через призму глобальной концепции «sustainable development» (Kelsall [1]), акцентируя в таком случае внимание на качестве и способах использования ресурсов для ведения хозяйственной деятельности с целью недопущения угрозы будущим поколениям покрывать свои потребности (Ануфриев [3], Старикова [4], Денисов [5]). Более детальное и преломленное к микроуровню понимание устойчивого развития характерно при его рассмотрении через достижение экономической, социальной, экологической устойчивости (Воронцова [6], Гусев [7]). Однако для данного понятия также характерна и односторонняя интерпретация – с финансовой экономической позиции, т.е. отражением устойчивого развития в таком случае является максимизация экономических выгод (Чугунова [8]). Здесь стоит отметить еще один подход, предполагающий отождествление устойчивого со стабильным развитием, т.е. с перманентностью получения положительных результатов деятельности предприятия (Аксенов [9], Яруллина [10]). Кроме того, устойчивое развитие рассматривается и в качестве принципа (Мельник [11]), что подразумевает его определение через способ функционирования предприятия (фактически речь идет об определенном порядке действий), и в качестве фактора, что в свою очередь связывается с обозначением изменений показателей деятельности предприятия по различным сферам не в виде конечного результата управления в условиях внешних воздействий, а движущей силы противостояния им (Стрелкова, Тарасов [12]).

Количество исследований, посвященных устойчивому развитию предприятий, их временной диапазон, позволяют утверждать, что отечественная научная практика по данной тематике перешла на этап качественного содержательного наполнения в результате критического осмысления, систематизации разработок и их обогащения за счет последовательной практической интеграции механизма управления устойчивым развитием (Арошидзе [13, 14]). Другими словами, стали очевидными акценты на управлении, что актуализирует построение соответствующей методологии не на фреймировании устойчивого развития в рамках привычных экономических, социальных, экологических аспектов, а на понимании принципов исследования результатов деятельности по ним.

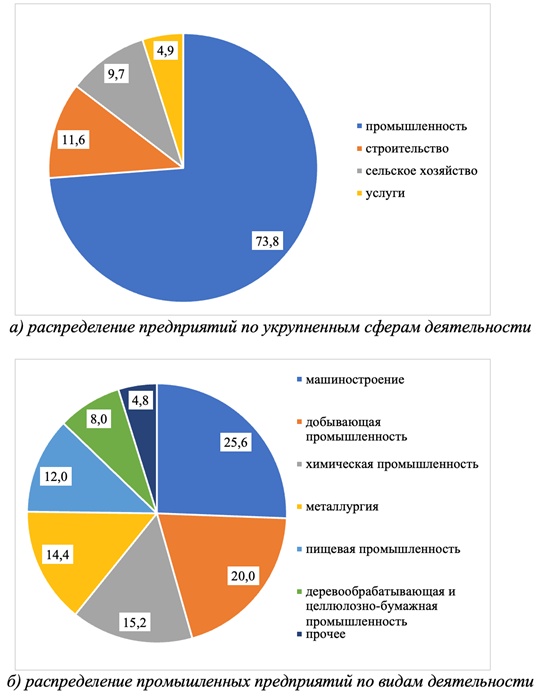

Одним из ключевых пробелов здесь является отсутствие должной научно-методической проработки вопросов устойчивого развития относительно широкого круга предприятий. Обратившись к исследованиям, проведенным по данной тематике за последние тридцать лет, установлено, что почти 75% из них посвящены промышленным предприятиям, при этом три четверти их них представлены машиностроением, добывающей, химической промышленностью, металлургией (рис. 1).

Рис. 1. Распределение по сферам деятельности предприятий, устойчивому развитию которых посвящены отечественные исследования за период 1990-2020 гг., %

Источник: составлено автором по результатам анализа [13]

Например, устойчивому развитию предприятий легкой промышленности посвящено не более 1,5% отечественных исследований, при этом в подавляющем большинстве – текстильному производству, которое в результате образующихся отходов оказывает огромное влияние на окружающее среду, а само производство достаточно опасно для работников. По этим же причинам часть исследований посвящена производству меховых и/или кожевенных изделий. Кроме того, акценты расставляются на разумном потреблении одежды, ее вторичном использовании и переработке, которая осуществляется в рамках программ устойчивого развития. Разрабатывают такие программы в связи с имеющими ресурсами, возможными репутационными рисками и взглядами целевых потребителей крупные компании, как правило, международного уровня. С другой стороны, предприятия сферы производства одежды, выпуская базовый товар народного потребления, играют принципиальную роль для экономической и социальной безопасности страны, что обусловливает необходимость обеспечения их живучести в долгосрочной перспективе. Однако на современном этапе недопустимо, чтобы цели ограничивались только достижением экономической устойчивости. Следовательно, диагностика должна производится по всем детерминантам устойчивого развития, но с ориентиром на внутренние цели и возможности предприятия.

Таким образом существует научная проблема, связанная с отсутствием проработанной системы оценочных показателей, которая может применяться для диагностики устойчивого развития. Задав в качестве цели исследования выступает решение данной проблемы относительно предприятий сферы производства одежды, был проведен многоэтапный экспертный опрос их руководящего звена (согласно ОКВЭД), направленный на формирование системы показателей по детерминантам устойчивого развития. Гипотеза исследования заключалась в том, что отсутствие сформированной системы оценочных показателей устойчивого развития предприятий сферы производства одежды отражает их весьма слабую вовлеченность в реализацию устойчивых принципов и препятствует приобретению ESG-статуса. В качестве методов исследования использованы анкетирование и последующее априорное ранжирование мнений экспертов. Сформированная посредством их применения система показателей может применяться для диагностики устойчивого развития в процессе управления им, варьироваться в зависимости от поставленных управленческих целей, что с учетом вышеотмеченной научной проблемы указывает на новизну и практическую значимость проведенного исследования.

Принципы и задачи работы с экспертами

Экспертам был предоставлен набор показателей, отобранных по результатам проведенного анализа и характеризующих экономическую, социальную, экологическую составляющие устойчивого развития, а также отдельно по информационной детерминанте. В процессе работы экспертам предлагалось, во-первых, выбрать из представленных наборов показателей по каждой из видов детерминант те из них, которые на практике могут использоваться для характеристики устойчивого развития и соответственно при дальнейшей обработке для его оценки в рамках диагностики. Эксперты имели право использовать все показатели, которые были им представлены, удалять и/или добавлять другие показатели. Кроме того, было обозначено, что формируемая система показателей предназначена для оценки, являющейся частью диагностики предприятия, независимо от его текущего «устойчивого» статуса. Во-вторых, экспертам необходимо было упорядочить (ранжировать) показатели по степени влияния на уровень каждой из видов детерминант в контексте устойчивого развития предприятия.

Для данного экспериментального выбора и упорядочивания показателей устойчивого развития применялся метод априорного ранжирования, позволяющий объективно и без возможных затруднений для эксперта оценить представленный набор показателей [15]. Степень влияния каждого показателя, т.е. его значимость, определяется экспертом посредством присвоения ранга-места – от первого для наиболее значимого показателя до последнего для наименее значимого. Согласованность экспертных оценок проверяется с помощью коэффициента конкордации Кэнделла, значимость которого устанавливается посредством критерия Пирсона [16]:

![]() , (1)

, (1)

где W – коэффициент конкордации,

D – отклонение суммы рангов от средней суммы рангов,

m – количество экспертов,

k – количество показателей,

u – число групп, образованных показателями с одинаковым рангом в j-м ранжировании,

tu – число одинаковых рангов в u-й группе в j-м ранжировании.

![]() , (2)

, (2)

где ![]() –

расчетное значение критерия Пирсона,

–

расчетное значение критерия Пирсона,

m – количество экспертов,

k – количество показателей,

W – коэффициент конкордации.

Результаты работы с экспертами и сформированная система оценочных показателей устойчивого развития

По результатам проведенного экспертного опроса, состоятельность которого подтверждена расчетом вышеотмеченных коэффициента конкордации и критерия Пирсона, сформирована система оценочных показателей устойчивого развития в разрезе его управляемых детерминант (рис. 2).

Следует отметить, что в качестве показателей, характеризующих экономическую детерминанту устойчивого развития экспертам были предложены: текущая ликвидность, абсолютная ликвидность, коэффициенты обеспеченности собственными средствами, автономии, маневренности, платежеспособности, инвестирования, обновления, выбытия, годности основных фондов, использования производственной мощности, ритмичности производства, соотношение собственных и заемных средств, отношение дебиторской и кредиторской задолженностей, отношение темпов роста и производительности труда и фондовооруженности, рентабельность активов, производства, продаж, собственного капитала, продукции, оборачиваемость активов, капитала, оборотных активов, товарных запасов, доля рынка, фондоотдача, производительность труда, фондорентабельность, EVA (economic value added, экономическая добавленная стоимость), EBITDA margin (рентабельность по EBITDA), Debt/EBITDA (долги/EBITDA).

Рис. 2. Система показателей управляемой тетрады устойчивого развития

Источник: составлено автором

Социальная детерминанта была представлена показателями: отношение заработной платы к средней по отрасли (региону), отношение заработной платы к прожиточному минимуму, коэффициент задолженности по заработной плате, отношение максимальной и минимальной заработной платы на предприятии, индекс социальных инвестиций, отношение объема социальных инвестиций к прибыли до налогообложения, коэффициент профессиональной подготовки, коэффициент обеспеченности нормальными условиями труда, текучесть кадров, коэффициент трудовой дисциплины, отношение приема и выбытия работников, доля сотрудников со стажем на предприятии более 3 лет, доля сотрудников, полностью достигших KPI (ключевые показатели эффективности), коэффициент сегрегации (неравномерность распределения мужчин и женщин по должностям), доля трудоустройства молодых специалистов.

В качестве показателей, характеризующих экологическую детерминанту, экспертам были предложены: коэффициент загрязнения окружающей среды, коэффициент использования вторичных материальных ресурсов, коэффициент экологичности, коэффициент финансирования экологической безопасности, доля инвестиций в ресурсосбережение, коэффициент экологичности продукции, коэффициент экологической эффективности, коэффициент платы за загрязнение, коэффициент энергоемкости продукции, коэффициент опережения потребления энергетических ресурсов по отношению к росту выручку.

Для информационной детерминанты для выбора экспертам была представлена следующая совокупность показателей: доля сотрудников, использующих в рабочих целях сервисы облачных услуг, доля электронного обмена информацией по управлению цепями поставок, доля электронного документооборота, доля электронной торговли продукцией, доля сотрудников, использующих для работы планшеты и подобные портативные устройства, отношение расходов на цифровое развитие к стоимостному объему продаж, доля устройств подключенных к M2M/IoT (IoT – Интернет вещей, а M2M – межмашинное взаимодействие), доля оборудования с числовым программным управлением, доля использования технологий радиочастотной идентификации, число направлений, управление и учет которых оптимизировано с помощью программных инструментов, отвечающих признакам ERP-систем (программное обеспечение для автоматизации направлений, а также других процессов деятельности компании для сведения их в общую взаимосвязанную базу данных, необходимых для работы предприятия), уровень цифровой грамотности.

При анализе сформированной представителями предприятий системы показателей, обращает на себя внимание, что при высокой согласованности экспертных мнений выбран весьма ограниченный круг социальных и экологических показателей – шесть из шестнадцати и пять из двенадцати предложенных соответственно, при этом и самостоятельно экспертами не были предложены показатели. Так, отсутствуют такие показатели, как, например, среднее количество лет для карьерного роста, неравномерность распределения мужчин и женщин по должностям, доля трудоустройства молодых, коэффициент использования вторичных материальных ресурсов, доля сегрегации непроизводственных отходов, коэффициент экологичности продукции (доля продукции, сертифицированной на экологичность). Среди информационных показателей выбраны наиболее очевидные с точки зрения использования технологий в предпринимательской деятельности, а отсутствуют, например, доля устройств подключенных к M2M/IoT, доля использования технологий радиочастотной идентификации (RFID), отношение расходов на цифровое развитие к стоимостному объему продаж (выручке). То есть несмотря, на заинтересованность и практическую реализации цифровизации, ее качественный уровень нельзя назвать высоким. В свою очередь технологии M2M/IoT, RFID открывают возможности для эффективного применения методов управления цикличностью производства.

Все это свидетельствует о весьма слабой вовлеченности предприятий в реализацию устойчивых принципов и низком потенциальном ESG-статусе (environment – окружающая среда, social – социальная сфера, governance – корпоративное управление) в кратко- и среднесрочной перспективе, что подтверждает выдвинутую гипотезу исследования.

Заключение

Таким образом, устойчивое развитие, все чаще обозначаясь в качестве одной из целей управления предприятиями, для многих из них продолжается ассоциироваться с перманентностью результатов. Особенно ярко это проявляется для предприятий, которые не относятся к сфере добывающего, химического производства, машиностроения или, независимо от отраслевой принадлежности, не являются представителями крупного бизнеса, а также инновационными предприятиями, стартапами, требующими венчурных инвестиций. К одной из причин этого, несмотря на существенный пласт исследований, посвященных устойчивому развитию, можно отнести ограниченность круга предприятий по своей отраслевой принадлежности, для которых проработана система оценочных показателей, которая может быть использована в процессе управления устойчивым развитием. Данный вывод подтвержден проведенным анализом отечественной научно-исследовательской практики по данной тематике, что позволило обосновать необходимость проведения экспертного опроса для формирования такой системы показателей, в частности для предприятий сферы производства одежды.

По итогам работы с экспертами была сформирована система показателей, отражающих результаты деятельности предприятия по составляющим устойчивого развития – экономической, социальной, экологической, информационной. Масштабы проведенного анализа и привлечение специалистов-практиков позволяют использовать сформированную систему в научных и практических целях, особенно если комплекс диагностических процедур в процессе управления устойчивым развитием носит рамочный характер и предполагает возможность вариации показателей, степени их значимости и значимости критериев устойчивости по составляющим (детерминантам).

Источники:

2. Наше общее будущее. / Доклад Международной комиссии по окружающей среде и развитию (МКОСР). - М.: Прогресс, 1989. – 372 c.

3. Ануфриев В.П., Гудим Ю.В., Каминов А.А. Устойчивое развитие. Энергоэффективность. Зеленая экономика. / Монография. - М.: Инфра-М, 2021. – 201 c.

4. Старикова Е.А. Устойчивое развитие в меняющемся мире. Роль государства и бизнеса. / Монография. - М.: Кнорус, 2022. – 318 c.

5. Денисов К.А., Прокопенков С.В., Чечина О.С. Стратегия устойчивого развития промышленных предприятий на инновационной основе как фактор обеспечения экологической безопасности региона. - СПб.: Изд-во СПбГЭУ, 2019. – 104 c.

6. Воронцова Е.И. Система механизмов устойчивого развития промышленных комплексов с учетом глобализации мировой экономики // Современная экономика: проблемы и решения. – 2014. – № 1(49). – c. 70-77.

7. Гусев И.С. Научно-методическое обеспечение многоцелевого управления устойчивым развитием промышленного предприятия. / В кн.: Формирование новой экономики и кластерные инициативы: теория и практика: монография. - Санкт-Петербург: Изд-во Политехнического ун-та, 2016. – 236-254 c.

8. Чугунова Е.В. Разработка механизма устойчивого развития предприятий мебельной промышленности на основе его моделирования и прогнозирования. / Автореф. дис....канд. экон. наук: 08.00.05. - Москва, 2015. – 22 c.

9. Аксенов П.В. Специфика стратегических конкурентных преимуществ современных промышленных предприятий // Интернет-журнал Науковедение. – 2016. – № 2(33). – c. 2. – doi: 10.15862/48EVN216.

10. Яруллина Г.Р. Динамическая модель мониторинга устойчивого экономического развития промышленного предприятия // Аудит и финансовый анализ. – 2012. – № 6. – c. 195-202.

11. Мельник Т.Е. Управление устойчивым развитием субъекта хозяйственной деятельности. / Монография. - Орел: Орловский государственный университет, 2011. – 184 c.

12. Стрелкова Л.В., Тарасов Д.И. Управление устойчивым развитием промышленных предприятий в современных условиях (на примере ОАО «АВТОВАЗ») // Вестник Нижегородского университета им. Н.И. Лобачевского. Серия: Социальные науки. – 2015. – № 1(37). – c. 73-80.

13. Арошидзе А.А. Особенности интерпретации устойчивого развития предприятий: ключевые подходы и закономерности изменения приоритетов за период 1990-2020 гг // Финансовый бизнес. – 2021. – № 10(220). – c. 3-7.

14. Арошидзе А.А. Методологические и практические вопросы диагностики устойчивого развития предприятия // Фундаментальные исследования. – 2022. – № 3. – c. 19-24.

15. Бакуменко Л.П. Методика априорного ранжирования факторов качества жизни населения // Экономика, статистика и информатика. Вестник УМО. – 2011. – № 1. – c. 142-149.

16. Ромашкина Г.Ф., Татарова Г.Г. Коэффициент конкордации в анализе социологических данных // Социология: методология, методы, математические модели. – 2005. – № 20. – c. 131-158.

Страница обновлена: 19.06.2026 в 22:48:37

Download PDF | Downloads: 71

A system of evaluation indicators within the framework of information and analytical support for the management of the company sustainable development

Aroshidze A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 1 (January 2024)

Abstract:

Sustainable development is increasingly being considered by companies as one of the management goals. However, referring to the context of the designation of this goal in annual reports or management speeches, it becomes clear that it still often implies the stability of obtaining economic results. In this regard, there is an urgent issue related to the methodological basis of sustainable development management. The analysis of a wide base of research on this topic showed that three quarters of them are devoted to enterprises of mechanical engineering, mining, chemical industry, and metallurgy. Consequently, companies from very limited fields of activity can, with varying degrees of adjustment in accordance with their management goals, apply existing developments, in particular a system of indicators for diagnosing sustainable development. Based on these assumptions, a multi-stage expert survey of the senior management in the field of clothing production was conducted. A system of evaluation indicators of sustainable development, in the context of its controlled determinants, namely economic, social, environmental, and informational ones, has been formed.

Keywords: sustainable development, determinant, indicator system, expert survey

JEL-classification: C30, Q01, Q56

References:

Nashe obshchee budushchee [Our common future] (1989). M.: Progress. (in Russian).

Aksenov P.V. (2016). Spetsifika strategicheskikh konkurentnyh preimushchestv sovremennyh promyshlennyh predpriyatiy [Specifics of strategic competitive advantages of the modern industrial enterprises]. Naukovedenie. 8 (2(33)). 2. (in Russian). doi: 10.15862/48EVN216.

Anufriev V.P., Gudim Yu.V., Kaminov A.A. (2021). Ustoychivoe razvitie. Energoeffektivnost. Zelenaya ekonomika [Sustainable development. Energy efficiency. Green economy] M.: INFRA-M. (in Russian).

Aroshidze A.A. (2021). Osobennosti interpretatsii ustoychivogo razvitiya predpriyatiy: klyuchevye podkhody i zakonomernosti izmeneniya prioritetov za period 1990-2020 gg [Features of the interpretation of sustainable development of enterprises: key approaches and changes in priorities for the period 1990-2020]. Financial business. (10(220)). 3-7. (in Russian).

Aroshidze A.A. (2022). Metodologicheskie i prakticheskie voprosy diagnostiki ustoychivogo razvitiya predpriyatiya [Methodological and practical issues of diagnostics of sustainable enterprise development]. Fundamental research. (3). 19-24. (in Russian).

Bakumenko L.P. (2011). Metodika apriornogo ranzhirovaniya faktorov kachestva zhizni naseleniya [Technique of aprioristic ranging of factors qualities of life of the population]. Statistics and Economics. (1). 142-149. (in Russian).

Chugunova E.V. (2015). Razrabotka mekhanizma ustoychivogo razvitiya predpriyatiy mebelnoy promyshlennosti na osnove ego modelirovaniya i prognozirovaniya [Development of a mechanism for the sustainable development of furniture industry enterprises based on its modeling and forecasting] Moscow. (in Russian).

Denisov K.A., Prokopenkov S.V., Chechina O.S. (2019). Strategiya ustoychivogo razvitiya promyshlennyh predpriyatiy na innovatsionnoy osnove kak faktor obespecheniya ekologicheskoy bezopasnosti regiona [The strategy of sustainable development of industrial enterprises on an innovative basis as a factor in ensuring environmental safety of the region] SPb.: Izd-vo SPbGEU. (in Russian).

Gusev I.S. (2016). Nauchno-metodicheskoe obespechenie mnogotselevogo upravleniya ustoychivym razvitiem promyshlennogo predpriyatiya [Scientific and methodological support for multi-purpose management of sustainable development of an industrial enterprise] Saint Petersburg: Izd-vo Politekhnicheskogo un-ta. (in Russian).

Kelsall C.A. (2015). A critical discourse analysis of the concept sustainability within the accounting community inclusive of small and medium-sized practices Sheffield: University of Sheffield.

Melnik T.E. (2011). Upravlenie ustoychivym razvitiem subekta khozyaystvennoy deyatelnosti [Managing the sustainable development of an economic entity] Orel: Orlovskiy gosudarstvennyy universitet. (in Russian).

Romashkina G.F., Tatarova G.G. (2005). Koeffitsient konkordatsii v analize sotsiologicheskikh dannyh [The coefficient of concordance in the analysis of sociological data]. Sotsiologiya: metodologiya, metody, matematicheskie modeli. (20). 131-158. (in Russian).

Starikova E.A. (2022). Ustoychivoe razvitie v menyayushchemsya mire. Rol gosudarstva i biznesa [Sustainable development in a changing world. The role of government and business] M.: KnoRus. (in Russian).

Strelkova L.V., Tarasov D.I. (2015). Upravlenie ustoychivym razvitiem promyshlennyh predpriyatiy v sovremennyh usloviyakh (na primere OAO «AVTOVAZ») [Management of sustainable development of industrial enterprises in contemporary conditions (OAO Avtovaz case study)]. Bulletin of the Nizhny Novgorod University. N.I. Lobachevsky. Series: Social Sciences. (1(37)). 73-80. (in Russian).

Vorontsova E.I. (2014). Sistema mekhanizmov ustoychivogo razvitiya promyshlennyh kompleksov s uchetom globalizatsii mirovoy ekonomiki [Mechanisms system of the sustainable development industrial complexes in consideration of globalizations of international economy]. Modern economy: problems and solutions. (1(49)). 70-77. (in Russian).

Yarullina G.R. (2012). Dinamicheskaya model monitoringa ustoychivogo ekonomicheskogo razvitiya promyshlennogo predpriyatiya [Dynamic model of monitoring of sustainable economic development of the industrial enterprise]. Audit and financial analysis. (6). 195-202. (in Russian).