Интеграция системы сбалансированных показателей в муниципальное управление

Гоцко Т.В.1, Максимова Ю.Ю.1

1 Государственный социально-гуманитарный университет, ,

Скачать PDF | Загрузок: 70

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 2 (Февраль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63548451

Аннотация:

Местное самоуправление находится ближе всего к населению и от его эффективности зависит качество жизни населения и уровень доверия ко всем уровням власти. Поэтому сегодня федеральные власти акцентировали внимание на систематизации и распространении лучших муниципальных практик, предоставлении грантов за достижение наивысших показателей, проведении муниципальных форумов, развитии премий и номинаций при подведении итогов практической деятельности муниципалитетов. При практически повсеместном внедрении программно-целевого бюджетирования в большинстве муниципалитетов в программах отсутствует координация при планировании деятельности между всеми институциональными структурами по всей иерархии управления и оценке их деятельности. Для решения данной проблемы систематизированы преимущества и недостатки использования системы сбалансированных показателей, которые сегодня получили широкое распространение в коммерческих организациях. Научная новизна исследования состоит в обосновании целесообразности развития методологии бюджетирования путем внедрения ССП на уровне муниципальных учреждений с учетом специфики их деятельности и российских реалий .

Классическую модель предложено трансформировать путем использования пяти аспектов деятельности: клиенты, услуги, экосистема бизнеса, финансы и кадры. Поскольку связующим звеном между бюджетированием и системой сбалансированных показателей выступают ключевые показатели, то предложен вариант их перечня.

Данная статья может представлять интерес для муниципальных служащих при разработке и внедрении инновационных методов управления, а также для представителей научного сообщества при проведении исследований по повышению качества муниципального управления.

Ключевые слова: цели, система сбалансированных показателей, измерение, эффективность, бюджетирование, координация, муниципальные учреждения

JEL-классификация: H61, D61, G21, H21

Введение

В февральском Бюджетном послании Президента РФ 2023 года акцентировано внимание на ключевой роли местного самоуправления в повышении качества жизни населения и решении повседневных проблем граждан [19]. Муниципальный уровень, местное самоуправление определяют образ всей страны, так, как люди видят своё настоящее и будущее [24]. Это логично требует выявления и популяризации лучших муниципальных практик, повышения авторитета муниципальной службы, совершенствования кадрового потенциала и развития компетенций сотрудников органов местного самоуправления и муниципальных учреждений, в том числе повышения их цифровой зрелости. Поэтому широко распространено формирование рейтингов управленческих команд, проведение конкурсов по выявлению и распространению лучших муниципальных практик с предоставлением, грантов победителям, в том числе, из федерального бюджета утверждены премии за вклад в развитие муниципалитетов и т.д. Вместе с тем, сегодня для муниципальных образований характерны огромные различия в уровнях их развития и качества жизни населения, обусловленные как объективными, так и субъективными факторами. К негативным аспектам относится наличие противоречий в законодательстве и нормативно-правовых актах, недостаточная компетенция сотрудников в муниципальных структурах, низкий уровень цифровой зрелости, формализм при оценке деятельности, недостоверность информации, сильные бюрократические традиции в муниципальной службе и другие [4, с. 1]. Поэтому остаются актуальными вопросы систематизации негативных аспектов в муниципальном управлении, а на основе их критической оценки разработка путей повышения эффективности решения вопросов местного значения, в том числе с учетом особенностей трансформации инновационных инструментов, используемых в коммерческой сфере.

. Научная новизна исследования состоит в обосновании целесообразности развития методологии бюджетирования путем внедрения системы сбалансированных показателей - ССП на уровне муниципальных учреждений с учетом российских реалий и специфики их деятельности.

Целью настоящей статьи является систематизация преимуществ и недостатков системы сбалансированных показателей в коммерческих организациях, на основе которых обоснована возможность постепенной интеграции в методологию бюджетирования на муниципальном уровне управления системы сбалансированных показателей, начиная с муниципальных учреждений с учетом специфики их деятельности.

Для достижения поставленной цели предусмотрено решение следующих задач:

- систематизация действующей системы оценки деятельности по всей иерархии институциональных единиц в муниципальном управлении от высших должностных лиц до сотрудников муниципальных учреждений;

- отражение теоретических аспектов внедрения сбалансированной системы показателей (далее – ССП) в коммерческих организациях;

- идентификация ключевых проблем, препятствующих повышению эффективности муниципального управления;

- оценка практических возможностей применения ССП в управлении муниципальными учреждениями;

- разработка практико-ориентированных предложений по использованию ССП в целях управления развитием муниципальных учреждений, ориентированного на повышение качества оказания государственных (муниципальных) услуг.

Теоретические и методологические аспекты использования ССП основаны на исследованиях российских авторов: Бургонова О.В. [3, c. 340-350], Казаковой Н.А. [10, с. 121-125], Давыденко Е.А. [7, с. 457 - 472], Мильнер Б.З. [14, 624 с.] и другие. Однако в отечественной литературе недостаточно представлена адаптация ССП в муниципальное управление.

В качестве методологической основы исследования выступили формализованные и неформализованные методы анализа, переосмысление законодательства и научной литературы по вопросам муниципального управления и ССП. Использование этих методов позволило оценить возможность интеграции ССП в методологию бюджетирования на уровне муниципальных учреждений.

Действующая система оценки деятельности в муниципальном управлении

В условиях сфокусированности на повышении эффективности муниципального управления, возрастает роль информации для принятия управленческих решений, поскольку это требует оценки выполнения целей, задач и результатов [3, с. 342; 7, с. 457; 11, с. 227 и т.д.].

В настоящее время на практике для оценки результативности муниципального управления применяется система показателей по всей структурной иерархии от высших должностных лиц до конкретных направлений деятельности, муниципальных учреждений и их сотрудников.

Так, Указом Президента РФ от 28 апреля 2008 года № 607 установлена система показателей для оценки эффективности деятельности органов местного самоуправления муниципальных, городских округов и муниципальных районов по пяти направлениям деятельности: государственные и муниципальные услуги; предпринимательство; качество жизни; эффективное управление и сельское хозяйство. Подавляющее большинство субъектов РФ на их базе в течение уже многих лет подводят итоги их деятельности на основе формализованных методик с созданием рейтингов по достижению целевых критериев эффективности. Использование таких методик в определенной степени стимулирует органы власти акцентировать внимание на достижении национальных целей. Однако практика показала, что оценка деятельности в значительной мере носит формальный характер, поскольку она генерируется на основе отчетных данных, которые сформированы самими муниципальными служащими, а нередки случаи, когда они не отражают реальной ситуации. Например, по итогам деятельности муниципальных образований Московской области за 2023 год городскому округу Подольск была присуждена номинация «Эффективное управление ресурсами». Однако, в январские морозы 2024 года жители микрорайона Климовск оказались без отопления, что вряд ли можно назвать эффективным управлением ресурсами [12]. Кроме того, неоднократно указывалось на наличие в отчетах фактов недостоверного отражения данных [18].

Поэтому целесообразно при проведении мониторинга по оценке эффективности деятельности муниципальных образований предусмотреть отдельную группу, в которую включать те муниципалитеты, у которых выявлены факты недостоверности отчетных данных, а, как следствие, применять дестимулирующие меры по сокращению предоставления дотаций из регионального бюджета.

В большинстве субъектов РФ проводится оценка по отдельным направлениям деятельности. Например, в Московской области проводится оценка качества управления муниципальными финансами [20], начиная с итогов деятельности за 2011 год. В ядре находится расчет интегрального индикатора на основе установленного количества показателей, их удельного веса и достигнутого результата по конкретному показателю. Таким образом, применяемая методология в значительной мере синхронна с методологией оценки качества управления региональными финансами установленной приказом Министерства финансов РФ от 3 декабря 2010 года № 552 [22]. К принципиальным особенностям следует отнести: отсутствие учета инициативности участия граждан в бюджетном процессе; акцент только на наличие муниципальных правовых актов о расчете нормативных затрат на оказание муниципальных услуг; наличие вероятности не применения на практике принятых нормативных актов и другие.

Оценка результатов деятельности муниципальных учреждений и степени использования имущества проводится на основе системы показателей, установленных приказом Министерства финансов РФ от 2 ноября 2021 года 171н [23] с акцентом на соблюдении сроков исполнения договорных обязательств. Устанавливать критерии оценки эффективности предоставлено право органам, осуществляющим функции и полномочия учредителя. Чаще всего эффективность учреждений оценивается по трем основным направлениям: оказание государственных (муниципальных) услуг, финансовое обеспечение деятельности учреждений и кадровая политика. Отсутствие обязанности оценивать эффективность деятельности учреждений создает неопределенность и приводит к десинхронизации критериев эффективности в бюджетном секторе экономики в единой иерархической цепочке управленческих структур [6, с. 43-67].

Для оценки эффективности деятельности специалистов муниципальных учреждений, начиная с 2012 года, внедрены эффективные контракты, которые включают показатели оценки их деятельности. Они были сориентированы на обеспечение зависимости между стимулирующими выплатами и результатами. Их использование предполагало также возможность формирования кадрового резерва в органах местного самоуправления для подбора высококвалифицированных кадров, основанного на принципах учета опыта и компетентности [17, c. 4]. Практическое использование эффективных контрактов имеет целый ряд общепризнанных проблем, среди которых важнейшей является отсутствие сфокусированности на обеспечении синхронизации между показателями оценки эффективности деятельности муниципальных учреждений с результатами выполнения системы эффективных контрактов конкретными сотрудниками [27, с. 318], дублирование индикаторов по различным аспектам деятельности [8, с. 134].

Таким образом, предлагаемые методики оценки деятельности, как правило, представляет собой простой перечень показателей в плановых документах, а, как следствие, и в отчетах, а также сильные бюрократические традиции. При этом зачастую наблюдается низкая координация показателей по всему каскаду институциональных единиц муниципального управления. Единым негативным моментом применения действующей системы оценки деятельности является практическое отсутствие установления причинно-следственных связей с показателями результатов муниципальных программ. Кроме того, не всегда учитывается вклад каждого направления деятельности и отдельного сотрудника в конечные результаты деятельности учреждения.

Таким образом, в условиях сфокусированности государственной политики на муниципальный уровень управления необходима система показателей, которая позволит:

- осуществлять постоянный мониторинг степени достижения результатов, установленных в муниципальных программах;

- характеризовать причинно-следственные связи между основными направлениями деятельности;

- определить степень скоординированности действия органов местного самоуправления с функционированием муниципальных учреждений;

- оценить вклад конкретных работников в достижение показателей деятельности муниципальных учреждений.

Это требует трансформации традиционного подхода к оценке деятельности ОМСУ и муниципальных учреждений с использованием инновационных подходов.

Интеграция системы сбалансированных показателей в бюджетирование

Разработанная в 90-х годах прошлого века Р. Капланом и Д. Нортоном система сбалансированных показателей, нацеленная на обеспечение устойчивого развития коммерческих организаций, нашла достаточно широкое применение в мировой практике. Ее общепризнанным преимуществом является возможность объединения усилий всех подразделений и сотрудников по четырем основным направлениям (финансы, клиенты, внутренние бизнес-процессы и кадры) для достижения единой цели [10, с. 123; 27, с. 51; 15, с. 24 и т.д.]. Особенностью данной технологии управления является гармонизация всех проекций деятельности без выделения приоритетности, установление причинно-следственных связей между результатами деятельности организации в целом с вкладом в него структурных подразделений и конкретных работников.

Ключевой методологией муниципального управления сегодня является программно-целевое бюджетирование, в котором акцентировано внимание на обеспечение синхронизации муниципальных программ с государственными программами. Такой подход, например, реализован в Московской области при использования автоматизированной информационно-аналитической системы «Мониторинг социально-экономического развития Московской области с использованием типового регионального сегмента ГАС «Управление» [5, с. 39]; целесообразность перехода на формирование муниципальных программ в электронном формате; формирование показателей программ и комплекса процессных мероприятий по принципу SMART, т. е. они должны отвечать критериям точности, однозначности, измеримости, сопоставимости, достоверности, своевременности, регулярности оценки их достижения [21, с. 18] .

В основных направлениях бюджетной, налоговой и таможенно-тарифной политики одним из инструментов повышения операционной эффективности, начиная с 2023 года, признано использование нулевого бюджетирования, которое предусматривает на каждом бюджетном цикле подтверждение целесообразности оказания стандартного перечня государственных (муниципальных) услуг, а как следствие предоставления муниципальным учреждениям средств из местного бюджета. Это предполагает более широкое использование доказательного подхода, основой которого должна быть, во-первых оценка альтернативных вариантов оказания государственных (муниципальных) услуг на основе оптимального соотношения потраченных ресурсов и полученных результатов, а, во-вторых, четкого определения причинно-следственных связей методом каскадирования между достигнутыми целями муниципальных программ и результатами деятельности муниципальных учреждений и конкретных работников.

В связи с отсутствием универсальной методики, ориентированностью на оказание общественных благ, а также недостатком данных для финансового анализа, на практике целесообразно использовать неформализованные методы анализа на основе качественных показателей (SWOT-анализ, PEST-анализ и другие). Это требует повышения компетенций, как муниципальных служащих, так и сотрудников учреждений, которые на основе цифровых технологий должны уметь работать с большим массивом данных, выявлять проблемные аспекты и точки роста для повышения качества жизни населения. Решение данной проблемы возможно внедрением и развитием института наставничества и участием в аттестационных комиссиях представителей научного сообщества. Данные предложения не требуют больших финансовых затрат, поскольку могут быть решены путем уточнения положений о стимулирующих выплатах с акцентом на данные аспекты.

Преимуществом внедрения нулевого бюджетирования должна стать минимизация неэффективных расходов и сфокусированность на установлении причинно-следственных связей результатов муниципальных программ с результатами деятельности всех уровней муниципального управления, а также повышение роли результатов оценок при принятии управленческих решений. С другой стороны, недостатками становятся рост трудозатрат, недостаточный уровень квалификации сотрудников муниципальных учреждений, значительный субъективизм, проблемы с трудоустройством уволенных сотрудников. Отдельной проблемой может стать несоответствие периодов финансового и календарного года, бюджетного цикла.

Практика показала, что программно-целевое бюджетирование способно к эволюции с адаптацией к изменениям путем наполнения элементами риск-ориентированного и инициативного бюджетирования. Кроме того, существуют примеры эффективного использования ССП в управлении муниципальными образованиями США, ряда Европейских стран [9, с. 58]. В последнее время активизировались публикации о целесообразности использования ССП в некоммерческих организациях, государственном и муниципальном управлении [8, с. 134; 11, с. 228; 14 и т.д.]. Таким образом, внедрение ССП в муниципальное управление может стать перспективным направлением развития бюджетирования [7, с. 465; 13, с. 5 и т. д.] с учетом специфики и особенностей его функционирования как органа власти, от которого напрямую зависит качество повседневной жизни граждан.

Интеграция системы сбалансированных показателей с бюджетированием позволит:

- оценить вклад муниципальных учреждений в достижение результатов муниципальных программ;

- обеспечить взаимосвязь между всеми видами деятельности муниципальных учреждений с целями их функционирования;

- определить направления деятельности, которые требуют либо концентрации ресурсов, либо отказа от финансового обеспечения неэффективных структур;

- выявить причинно-следственную взаимосвязь управленческих процессов с эффективностью деятельности.

Поскольку реализация мероприятий муниципальных программ преимущественно осуществляется в рамках выполнения муниципальных заданий на оказание государственных (муниципальных) услуг (выполнение работ), то целесообразно начинать внедрение ССП в управление муниципальными учреждениями. При этом недопустимо автоматическое перенесение методологии ССП, используемых для коммерческих организаций на управление муниципальными учреждениями, т.е. должны быть учтены особенности характера отношений с потребителями услуг, бюджетной обеспеченности и т. д.

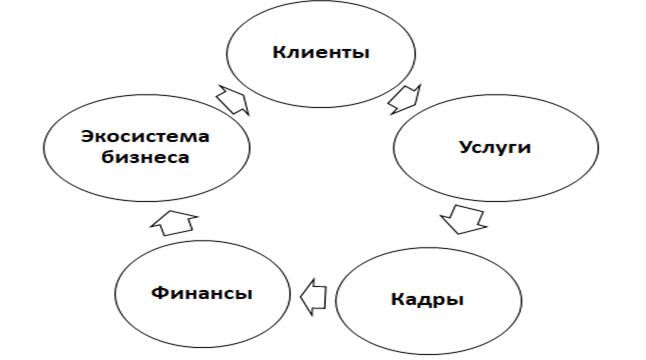

Классическая модель системы сбалансированных показателей предусматривает охват четырех основных направлений деятельности (финансы, клиенты, внутренние бизнес-процессы и кадры), что не совсем отвечает целям деятельности муниципальных учреждений. Это обусловлено ориентированностью на клиентоцентричность, что предполагает включение в данную систему не только отношений с потребителями государственных (муниципальных) услуг, но и с экосистемой бизнеса как ключевым звеном развития экономики публично-правовых образований. При этом роль финансового обеспечения деятельности муниципальных учреждений, кадровая политика и регламентация процесса оказания услуг остаются важнейшими «двигателями» для достижения целей.

Таким образом, внедрение ССП предполагает выявление причинно-следственных связей с доведением до структурных подразделений и конкретных сотрудников их вклада в достижение результатов деятельности муниципального учреждения и целей муниципальных программ. Трансформация ССП в управление муниципальными учреждениями представлена на рис. 1.

Рис. 1. Основные проекции системы сбалансированных показателей

в муниципальных учреждениях

[Составлено авторами на основе их обоснований ]

Центральное место в ССП занимает ориентированность на удовлетворение потребностей клиентов путем повышения доступности и качества оказания услуг. Современным трендом повышения качества муниципальных услуг считается клиентоцентричность, интеграция с концепцией умного города, активизация обратной связи с населением и учет факторов риска.

Доступность и качество муниципальных услуг тесно связана с процессами их оказания, которые предполагают грамотное формирование соответствующих регламентов, неукоснительное исполнение законодательства и внутренних документов, последовательная трансформация процессов в цифровой формат. Процессы оказания услуг являются фундаментом как для удовлетворенности граждан услугами, стабильного финансового обеспечения функционирования муниципальных учреждений и комфортных отношений между сотрудниками внутри коллектива.

Одним из векторов совершенствования деятельности муниципальных учреждений сегодня становится оптимизация и гармонизация интересов с бизнес-структурами, что способствует не только улучшению взаимодействия с представителями поставщиков товаров, динамичному и стабильному развитию экономики муниципалитетов, безусловному исполнению договорных обязательств, но и вовлечению бизнеса в удовлетворение граждан общественными благами, т. е. происходит формирование экосистемы бизнеса.

Финансовое обеспечение деятельности учреждений зависит от качества выполнения функций учредителями и направлено на безусловное выполнение принятых обязательств с неукоснительным соблюдением действующего законодательства, выполнением «указных» показателей и созданием условий для их бесперебойного функционирования.

Приоритетное место в ССП занимает качество управления кадрами [1, с. 29; 3, с. 345 и т.д.], поскольку эффективность деятельности учреждения зависит от результатов работы каждого сотрудника. Это предусматривает четкую привязку задач работников к целям деятельности учреждения, установление взаимосвязи между выполняемой работой и компетенциями, обеспечение соответствия численности и качественного состава кадрового потенциала поставленным целям деятельности учреждения.

Таким образом, сбалансированная система показателей должна связывать и согласовывать различные функциональные области и уровни управления муниципального учреждения.

Связующим звеном между бюджетированием и ССП являются ключевые показатели эффективности, которые должны быть сбалансированными по всем основным аспектам деятельности и не находиться в противоречии между собой, отражать основной результат или вклад в достижение основного результата целей по всей иерархии исполнителей задач. Ключевые показатели эффективности представляют собой многомерную систему, отражающую деятельность учреждения во взаимосвязи со всеми уровнями управления, т.е. они должны интегрально отражать результаты деятельности на каждом уровне управления муниципальными учреждениями по иерархической цепочке. Пример ключевых показателей эффективности деятельности представлен в таблице 1.

Таблица 1

Пример ключевых показателей эффективности деятельности

муниципальных учреждений

|

Аспекты

деятельности ССП

|

Ключевые

показатели эффективности

|

|

1

|

2

|

|

Клиенты

|

- удовлетворенность качеством услуг;

- степень охвата населения муниципального образования услугами; - разработка инновационных подходов к оказанию услуг; - сохранение и расширение количества потребителей услуг и т.д. |

|

Услуги

|

-

регламенты качества оказания муниципальных услуг;

- степень выполнения муниципального задания; - цифровизация мониторинга оказания услуг (цифровая зрелость) и т. д. |

|

Экосистема

бизнеса

|

- отсутствие (наличие) исков к

учреждению;

- наличие долгосрочных контрактов; - безопасность и надежность функционирования учреждения (поставляемой продукции ) и т. д. |

|

Финансы

|

-

наличие просроченной кредиторской и дебиторской задолженности;

- темпы изменения доходов от предпринимательской и иной приносящей доход деятельности; - эффективность использования имущества и т.д. |

|

Кадры

|

- соответствие компетенций сотрудников

занимаемой должности;

- уровень текучести кадров; - повышение квалификации и т.д. |

Для обеспечения работоспособности ССП важно использовать те показатели, которые имеют ключевое значение, актуальны, оказывают взаимное влияние друг на друга, а также способны адаптироваться к быстроменяющимся условиям. При этом на всех уровнях управления целесообразно использовать индикаторы, которые характеризуют соблюдение действующего законодательства и достоверность отчетных данных. Создание универсальной системы ключевых показателей эффективности для муниципальных учреждений нереально, что обусловлено огромным разнообразием в них кадрового потенциала, финансового обеспечения, вкладом в достижение целей муниципальных программ, спецификой оказания муниципальных услуг и т. д.

При невозможности финансовой оценки деятельности учреждений подход к проблеме эффективности сводится к определению ключевых параметров деятельности, их балльной оценки и последующего ранжирования [16]. Такой подход основан на оценке эффективности деятельности муниципального учреждения, структурных подразделений и работников на базе сформированного интегрального рейтинга, который позволяет комплексно оценить результативность управления. Он основан на определенном алгоритме, который предусматривает что:

- показатели должны представлять многоуровневую систему, в которой более низкий уровень должен характеризовать вклад в эффективность более высокого уровня;

- каждому показателю в зависимости от значимости должен присваиваться определенный удельный вес;

- общая сумма весов показателей должна быть равна 100,0%;

- суммарная оценка эффективности рассчитывается по сумме баллов по отдельным аспектам деятельности как произведение установленных весовых характеристик и абсолютного показателя;

- ранжирование на основе суммарной оценки структурных подразделений и сотрудников учреждений.

Позитивный опыт внедрения балльной оценки в некоммерческих организациях показал перспективность их использования и снижение субъективности при оценке деятельности как структурных подразделений, так и сотрудников [16, с. 157].

Не менее важным элементом ССП является установление причинно-следственных связей, при котором каждое направление деятельности должно быть звеном в цепи причинно-следственных связей и учитывать конфликтность интересов всех участников процесса. Это позволяет оптимизировать внутренние процессы и внешние связи, довести до сведения каждого работника учреждения цели муниципальных программ.

К принципиально значимым результатам от внедрения ССП стоит отнести:

- более обоснованное распределение средств местных бюджетов;

- координацию деятельности всех исполнителей муниципальных программ и возможность концентрации ресурсов и усилий на достижение конечных результатов;

- достижение сбалансированности всех направлений деятельности муниципального учреждения;

- обеспечение более объективного подхода при оценке вклада всех уровней управления в повышение качества жизни населения;

- повышение мотивации сотрудников к результатам своего труда.

Проблемами при его внедрении являются:

- сильные бюрократические традиции в муниципальном управлении и субъективизм органов, осуществляющих функции и полномочия учредителя при установлении муниципальных заданий и расчете объемов их финансового обеспечения;

- недостаточная компетенция муниципальных служащих и специалистов учреждений, а также слабая заинтересованность во внедрении инновационных инструментов управления;

- низкое качество информации и погоня за «красивыми» цифрами ради присвоения более высокого места в рейтинге [18];

- сложность установления зависимости между отдельными видами деятельности, а также, зачастую, отсутствие очевидной связи с достижением целей муниципальных программ [2, с. 2] и т. д.

Для успешного внедрения ССП в практическую деятельность муниципальных учреждений необходимо использование корректных ключевых показателей эффективности и нацеленность на использование цифровых технологий [3, с. 340; 8, с. 133; 11, с. 228 и т.д.]

Заключение

В настоящей статье рассмотрена характеристика современного состояния муниципального управления и ключевые тренды его развития. Практика управления показывает, что для принятия грамотных управленческих решений необходима система показателей, которая позволяет регулярно оценивать и проводить мониторинг достижения целей по всему каскаду институциональных единиц. Важнейшим тормозом для устойчивого развития многих муниципальных образований является недостаточная компетенция муниципальных служащих; недостаточная достоверность, на основе которых принимаются управленческие решений, а также отсутствие координации показателей деятельности между всеми исполнителями по реализации мероприятий муниципальных программ. На основе систематизации теоретических основ и практики муниципального управления сделан вывод о возможности и целесообразности интеграции системы сбалансированных показателей в бюджетировании на уровне муниципальных учреждений. Классическую модель ССП предлагается трансформировать с учетом специфики их деятельность и использовать пять основных направлений деятельности: клиенты, услуги, экосистема бизнеса, финансы и кадры. В связи с большим разнообразием кадрового потенциала, финансового обеспечения, вкладом в достижение целей муниципальных программ, спецификой оказания муниципальных услуг делан вывод о нереальности использования универсальной системы ключевых показателей эффективности, что требует развития компетенций для муниципальных служащих и работников муниципальных учреждений.

Инновационная модель управления имеет широкий спектр дальнейшего изучения и разработки методик по внедрению в муниципальном управлении на основе цифровых технологий.

Источники:

2. Батукова Л.Р., Белякова Г.Я. Сбалансированная система показателей как система управления бизнесом: проблемы и перспективы развития // Фундаментальные исследования. – 2015. – № 2-21. – c. 4705-4709.

3. Бургонов О.В., Алмазов К.В. Формирование системы сбалансированных показателей для комплексной оценки эффективности системы управления организации // Экономика и управление. – 2022. – № 2. – c. 340-350. – doi: 10.35854/1998-1627-2022-4-340-350.

4. Гоцко Т.В. Ключевые тенденции в управлении муниципальными финансами в условиях глобальных вызовов // Вопросы территориального развития. – 2023. – № 1. – doi: 10.15838/tdi.2023.1.63.5.

5. Гоцко Т.В. Цифровая трансформация бюджетного процесса в муниципальных образованиях Московской области // Торговля будущего: вызовы времени, концепции и модели развития: Материалы Международной конференции – круглого стола к 115 годовщине Г.В. Плеханова. М., 2022. – c. 38-41.

6. Гоцко Т.В. Эффективность в бюджетном секторе экономики: проблемы и возможные пути решения // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4355-4370. – doi: 10.18334/epp.13.10.119234.

7. Давыденко Е.А. Эволюция концепции сбалансированной системы показателей: от истоков к цифровому предприятию // Российское предпринимательство. – 2018. – № 2. – c. 457-472. – doi: 10.18334/rp.19.2.38773.

8. Жужгина И.А., Харламов П.С. Разработка системы сбалансированных показателей для муниципального образования // Финансовые рынки и банки. – 2022. – № 12. – c. 133-140.

9. Егоров С.О. Разработка системы сбалансированных показателей как инструмента реализации антикризисных стратегий // Динамика гуманитарных и социально-экономических наук в условиях цифровой трансформации: Сборник научных трудов по материалам Международной научно-практической конференции конференции. Белгород, 2023. – c. 136.

10. Казакова Н.А. Оценка эффективности управления бизнесом на основе развития технологии сбалансированных показателей // Russian Journal of Management. – 2022. – № 2. – c. 121-125. – doi: 10.29039/2409-6024-2022-10-2-121-125.

11. Козюбро Т.И., Орлова Д.Ю. Основные достоинства и недостатки системы сбалансированных показателей // Экономика и бизнес: теория и практика. – 2022. – № 4-1(86). – c. 227-229. – doi: 10.24412/2411-0450-2022-4-1-227-229.

12. Лучшие муниципалитеты по итогам 2023 года назвали в Подмосковье. Новости Подмосковья. [Электронный ресурс]. URL: https://www.interfax-russia.ru/center/novosti-podmoskovya/luchshie-municipalitety-po-itogam-2023-goda-nazvali-v-podmoskove?ysclid=lrhhgswnz7959250457.

13. Малинникова М.Е. Возможность применения системы сбалансированных показателей в российских условиях (на примере предприятий высокотехнологичного сектора) // Российский экономический интернет-журнал. – 2007. – № 2. – c. 42.

14. Мильнер Б.З. Инновационное развитие: экономика, интеллектуальные ресурсы, управление знаниями. / Монография. - М.: Инфра-М, 2021. – 624 c.

15. Никитчук Т.А. Сбалансированная система показателей: история, особенности, целевая направленность // Тарифное регулирование и экспертиза. – 2019. – № 4. – c. 23-26.

16. Окороков А.В., Окороков В.М., Кликунов Н.Д. Применение системы сбалансированных показателей в научно-образовательных общественных союзах // Российская наука, инновации, образованиеРОСНИО-2022: Сборник научных статей по материалам Всероссийской научной конференции. Красноярск, 2022. – c. 148-159.– doi: 10.47813/rosnio.2022.3.148-159.

17. Пенизев М.В. Оценка влияния Европейской Хартии местного самоуправления на российское муниципальное право // Конституционное и муниципальное право. – 2023. – № 8. – c. 49-52. – doi: 10.18572/1812-3767-2023-8-49-52.

18. Письмо Казначейства России от 27.06.2023 № 07-04-05/21-17774 «О направлении Обзора недостатков и нарушений». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_450870/96c60c11ee5b73882df84a7de3c4fb18f1a01961/?ysclid=lrrrjxhmtr150365141 (дата обращения: 30.01.2024).

19. Послание Президента РФ Федеральному собранию РФ от 21 февраля 2023 года. Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_440178/?ysclid=lrkjqegthc970075644 (дата обращения: 30.01.2024).

20. Постановление Правительства Московской области от 6 июля 2015 года № 529/25 «О порядке осуществления мониторинга и оценки качества управления муниципальными финансами». Mosreg.ru. [Электронный ресурс]. URL: https://mosreg.ru/dokumenty/normotvorchestvo/prinyato- (pravitelstvom/postanovlenie-pravitelstva-moskovskoy-oblasti-ot-06072015-52925 (дата обращения: 30.01.2024).

21. Постановление Правительства РФ от 26 мая 2921 года 786 «О системе управления государственными программами Российской Федерации». Garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/400820533/ (дата обращения: 30.01.2024).

22. Приказ Министерства финансов РФ от 3 декабря 2010 года № 552 «О порядке осуществления мониторинга и оценки качества управления региональными финансами». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_126489/ (дата обращения: 20.01.2024).

23. Приказ Министерства финансов РФ от 2 ноября 2021 года № 171н «Об утверждении Общих требований к порядку составления и утверждения отчета о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества». Garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/403210182/ (дата обращения: 30.01.2024).

24. Путин В.В. Церемония вручения Всероссийской муниципальной премии. Kremlin.ru. [Электронный ресурс]. URL: http://www.kremlin.ru/events/president/news/73274.

25. Растова Ю.И., Растов М.А. Некоторые практические аспекты применения инструментов сбалансированной системы показателей // Омский научный вестник. – 2021. – № 4. – c. 139-145. – doi: 10.25206/2542-0488-2021-6-4-139-145.

26. Рахманова М.С., Кравчук Е.А. Методика оценки эффективности деятельности бюджетных образовательных учреждений // Азимут научных исследований: экономика и управление. – 2016. – № 4(17). – c. 317-320.

27. Стрельникова В.В., Бачурина М.С. Системы ключевых показателей эффективности. Концепции сбалансированной системы показателей // Наука ХХ1 века: актуальные вопросы, проблемы и перспективы: Материалы Международной (заочной) научно-практической конференции. Душанбе, 2021. – c. 50-53.

28. Указ Президента РФ от 28 апреля 2008 года № 607 «Об оценке деятельности органов местного самоуправления городских, муниципальных округов и муниципальных районов». Garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/193208/?ysclid=lrrwjut8e5815435333 (дата обращения: 30.01.2024).

Страница обновлена: 12.07.2026 в 09:05:50

Download PDF | Downloads: 70

Integration of the balanced scorecard system into local self-governance

Gotsko T.V., Maksimova Y.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 2 (February 2024)

Abstract:

Local self-governance is closest to the people; and the quality of life and the level of trust in all levels of government depend on its effectiveness. For this reason, the federal authorities today focus on systematizing and disseminating the best municipal practices, providing grants for achieving the highest indicators, holding municipal forums, developing awards and nominations when summarising the practical activities of municipalities. The almost universal implementation of programme-based budgeting focused on achieving results continues to adapt to modern, rapidly changing operating conditions. However, in most municipalities, programmes lack coordination between all institutional structures throughout the management hierarchy in planning activities and evaluating their performance. Since the balanced scorecard system has become relevant in world and domestic practice, the article substantiates the feasibility of its implementation, initially in the management of municipal institutions.

It is proposed to transform the classical model by using five aspects of activity: customers, services, business ecosystem, finances and personnel. Since the link between budgeting and the balanced scorecard system is key indicators, a variant of their list is proposed.

This article may be of interest to municipal employees in developing and implementing innovative management methods, as well as to representatives of the scientific community in conducting research to improve the quality of local self-government.

Keywords: goals, balanced scorecard, measurement, efficiency, budgeting, coordination, municipal institutions

JEL-classification: H61, D61, G21, H21

References:

Batina I.N. (2011). Ispolzovanie sistemy sbalansirovannyh pokazateley na rossiyskikh predpriyatiyakh v sovremennyh usloviyakh [The exercise of the Russian enterprises balanced activities system under modern conditions]. Vestnik Uralskogo instituta ekonomiki, upravleniya i prava. (3). 27-35. (in Russian).

Batukova L.R., Belyakova G.Ya. (2015). Sbalansirovannaya sistema pokazateley kak sistema upravleniya biznesom: problemy i perspektivy razvitiya [Balanced scorecard as control system of business: problems and prospects of development]. Fundamental research. (2-21). 4705-4709. (in Russian).

Burgonov O.V., Almazov K.V. (2022). Formirovanie sistemy sbalansirovannyh pokazateley dlya kompleksnoy otsenki effektivnosti sistemy upravleniya organizatsii [Developing a balanced scorecard for the comprehensive assessment of the efficiency of corporate management systems]. Economics and management. 28 (2). 340-350. (in Russian). doi: 10.35854/1998-1627-2022-4-340-350.

Davydenko E.A. (2018). Evolyutsiya kontseptsii sbalansirovannoy sistemy pokazateley: ot istokov k tsifrovomu predpriyatiyu [Evolution of the concept of a balanced scorecard: from the source to the digital enterprise]. Russian Journal of Entrepreneurship. 19 (2). 457-472. (in Russian). doi: 10.18334/rp.19.2.38773.

Egorov S.O. (2023). Razrabotka sistemy sbalansirovannyh pokazateley kak instrumenta realizatsii antikrizisnyh strategiy [Development of a balanced scorecard as a tool for implementing anti-crisis strategies] The dynamics of the humanities and socio-economic sciences in the context of digital transformation. 136. (in Russian).

Gotsko T.V. (2022). Tsifrovaya transformatsiya byudzhetnogo protsessa v munitsipalnyh obrazovaniyakh Moskovskoy oblasti [Digital transformation of the budget process in the municipalities of the Moscow region] Trade of the future: challenges of the time, concepts and development models. 38-41. (in Russian).

Gotsko T.V. (2023). Effektivnost v byudzhetnom sektore ekonomiki: problemy i vozmozhnye puti resheniya [Efficiency in the public sector: problems and possible solutions]. Journal of Economics, Entrepreneurship and Law. 13 (10). 4355-4370. (in Russian). doi: 10.18334/epp.13.10.119234.

Gotsko T.V. (2023). Klyuchevye tendentsii v upravlenii munitsipalnymi finansami v usloviyakh globalnyh vyzovov [Key trends in municipal finance management in the context of global challenges]. Territorial development issues. 11 (1). (in Russian). doi: 10.15838/tdi.2023.1.63.5.

Kazakova N.A. (2022). Otsenka effektivnosti upravleniya biznesom na osnove razvitiya tekhnologii sbalansirovannyh pokazateley [Evaluation of the efficiency of business management based on the development of balanced indicators technology]. Russian journal of management. 10 (2). 121-125. (in Russian). doi: 10.29039/2409-6024-2022-10-2-121-125.

Kozyubro T.I., Orlova D.Yu. (2022). Osnovnye dostoinstva i nedostatki sistemy sbalansirovannyh pokazateley [The main advantages and disadvantages of the balanced scorecard system]. Economics and business: theory and practice. (4-1(86)). 227-229. (in Russian). doi: 10.24412/2411-0450-2022-4-1-227-229.

Malinnikova M.E. (2007). Vozmozhnost primeneniya sistemy sbalansirovannyh pokazateley v rossiyskikh usloviyakh (na primere predpriyatiy vysokotekhnologichnogo sektora) [The possibility of using a balanced scorecard system in Russian conditions (using the example of high-tech enterprises)]. Russian economic online journal. (2). 42. (in Russian).

Milner B.Z. (2021). Innovatsionnoe razvitie: ekonomika, intellektualnye resursy, upravlenie znaniyami [Innovative development: economics, intellectual resources, knowledge management] M.: INFRA-M. (in Russian).

Nikitchuk T.A. (2019). Sbalansirovannaya sistema pokazateley: istoriya, osobennosti, tselevaya napravlennost [Balanced scorecard: history, features, target orientation]. Tarifnoe regulirovanie i ekspertiza. (4). 23-26. (in Russian).

Okorokov A.V., Okorokov V.M., Klikunov N.D. (2022). Primenenie sistemy sbalansirovannyh pokazateley v nauchno-obrazovatelnyh obshchestvennyh soyuzakh [Application of the balanced scorecard system in scientific and educational public unions] Russian science, innovation, education 2022. 148-159. (in Russian). doi: 10.47813/rosnio.2022.3.148-159.

Penizev M.V. (2023). Otsenka vliyaniya Evropeyskoy Khartii mestnogo samoupravleniya na rossiyskoe munitsipalnoe pravo [An evaluation of the impact of the european charter of local self-government on the Russian municipal law]. Konstitutsionnoe i munitsipalnoe pravo. (8). 49-52. (in Russian). doi: 10.18572/1812-3767-2023-8-49-52.

Rakhmanova M.S., Kravchuk E.A. (2016). Metodika otsenki effektivnosti deyatelnosti byudzhetnyh obrazovatelnyh uchrezhdeniy [Methods of evaluating of efficiency of activity of educational institutions]. ASR: Economics and Management. 5 (4(17)). 317-320. (in Russian).

Rastova Yu.I., Rastov M.A. (2021). Nekotorye prakticheskie aspekty primeneniya instrumentov sbalansirovannoy sistemy pokazateley [Some practical aspects of using balanced scorecard tools]. Omsk scientific bulletin. 6 (4). 139-145. (in Russian). doi: 10.25206/2542-0488-2021-6-4-139-145.

Strelnikova V.V., Bachurina M.S. (2021). Sistemy klyuchevyh pokazateley effektivnosti. Kontseptsii sbalansirovannoy sistemy pokazateley [Systems of key performance indicators. Concepts of a balanced scorecard] Science of the 21st century: current issues, problems and prospects. 50-53. (in Russian).

Zhuzhgina I.A., Kharlamov P.S. (2022). Razrabotka sistemy sbalansirovannyh pokazateley dlya munitsipalnogo obrazovaniya [Development of a balanced scorecard for the municipality]. Finansovye rynki i banki. (12). 133-140. (in Russian).