О финансовой безопасности муниципального образования

Чумакова Е.А.1![]() , Дарелина О.В.1

, Дарелина О.В.1![]() , Чернявская Е.Ю.2

, Чернявская Е.Ю.2![]() , Беликова Е.В.3

, Беликова Е.В.3![]()

1 Волгоградский институт управления – филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», Россия, Волгоград

2 Волгоградский институт бизнеса, Россия, Волгоград

3 Волгоградская государственная академия физической культуры, ,

Скачать PDF | Загрузок: 69

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 11 (Ноябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=56576865

Аннотация:

В настоящей статье систематизированы различные трактовки финансовой безопасности муниципального образования, дано авторское определение данного понятия. Выявлены внешние угрозы финансовой безопасности и определены проблемы российских муниципальных образований. Указаны критерии обеспечения финансовой безопасности экономического субъекта. Раскрыты этапы проведения диагностики финансовой безопасности муниципального образования и приведена методика расчета относительных бюджетных показателей финансовой безопасности муниципального образования.

Ключевые слова: финансовая безопасность, муниципальное образование, бюджет, устойчивость, бюджет

JEL-классификация: H61, J28, I25

Введение

Актуальность. В современном мире все сферы нашего общества неразрывно связаны с финансами, которые могут выражаться в различных формах и проявляться на различных уровнях организации общества. Каждый день люди расплачиваются за покупки, платят налоги, берут кредиты, оплачивают штрафы и формируют бюджеты. Именно поэтому тема финансовой безопасности не утрачивает своей актуальности и на сегодняшний день.

Финансовая безопасность является одной из важнейших составляющих экономической безопасности государства, наряду с такими проблемами, как предотвращение кризисных явлений и недопущение снижения уровня жизни человека.

В последние годы роль финансовой безопасности активно растет в ответ на нестабильные финансовые процессы и события, происходящие в мире. Не обошла эта тема и нашу страну. Сегодня, в условиях постоянного политического и экономического давления, Россия находится под тяжелейшими экономическими санкциями и вынуждена искать действенные решения для недопущения экономической катастрофы.

В тяжелых условиях, когда Россию пытаются не просто вывести из числа значимых участников финансового рынка, а ограничивают экономическую деятельность на международном уровне путем исключения из международных организаций, установки потолка цен и запрета импорта некоторых товаров, тема экономической безопасности выходит на принципиально новый уровень.

По сей день остаются актуальными такие внутренние угрозы, как усиление дисбаланса финансовых потоков, в том числе за счет роста частной и суверенной задолженности и увеличения разрыва между стоимостью производных финансовых инструментов и базовых реальных активов, что формирует так называемые долговые и спекулятивные пузыри на финансовом рынке, которые при усилении кризисных явлений могут привести к серьезным последствиям для всех участников финансовых отношений, снижающаяся инвестиционная активность субъектов экономики из-за западных санкций, вследствие чего растут издержки и оказываются под угрозой инвестиции.

Наряду с финансовой безопасностью на федеральном и региональном уровне, острой остается проблема обеспечения безопасности на уровне муниципальных образований, потому что какой-бы не была система, она формируется и базируется в первую очередь на малых субъектах.

Дифференция в развитии регионов России, а также неравномерность развития финансового сектора и концентрация ресурсов в крупнейших центрах выносит на первый план финансовую безопасность именно в муниципальных образованиях.

В условиях, когда органы государственной власти нашей страны начинают своевременно и целенаправленно реагировать на проблемы внутри экономики, предлагать стоящие инициативы и внедрять действенные инструменты по стабилизации экономической ситуации, во всех регионах появляются новые возможности, целенаправленно решающие актуальные для сфер отечественной экономики проблемы.

Литературный обзор: Вопросы диагностики финансовой безопасности муниципального образования, а также проблем, возникающих в рамках этого процесса, пути их решения активно разрабатываются в теории в последние несколько лет. Так, среди авторов, рассматривающих проблемы диагностики финансовой безопасности, можно выделить таких, как Авдийский В. И. [1], Бондарева С. А. [2], Галкина С.В. [3], Горбунова В. Б., Большенко С. Ф. [4], Ефремова А. И. [5], Криворотов В.В. [6], Кузнецова Е.И. [7], Чумакова Е.А., Дарелина О.В., [15] и др. Чуйков и многих других, которые в своих исследованиях так или иначе затрагивают вопросы диагностики финансовой безопасности на уровне муниципальных образований, а также проблемах, возникающих в процессе диагностики.

Цель исследования заключается в раскрытии аспектов финансовой безопасности муниципального образования.

Научная новизна исследования заключается в анализе актуальных методик диагностики финансовой безопасности муниципального образования.

Авторская гипотеза заключается в дополнении современных научных взглядов на проблемы диагностики финансовой безопасности муниципального образования.

В процессе исследования использовались такие методы, как: сравнение, анализ, синтез, описание.

Таким образом, является актуальной не только сама проблема финансовой безопасности в рамках системы экономической безопасности, но и проблема финансовой безопасности именно муниципального образования как административной единицы, а также процесс диагностики финансовой безопасности, позволяющий объективно оценивать текущую обстановку внутри экономической системы и предлагать действенные пути решения для улучшения ситуации в целом.

Основная часть

Для точного определения сущности и понятия финансовой безопасности в рамках муниципального образования необходимо понять, что из себя представляет финансовая безопасность на государственном и муниципальном уровне, а также ознакомиться с различными подходами к данному понятию.

Исходя из экономической теории, финансовая безопасность является одной из сфер экономической безопасности. Причем она находится в особом статусе, поскольку является основным условием способности государства проводить самостоятельную финансово-экономическую политику в соответствии с национальными интересами [10, с.95]. Как справедливо отмечает Ю.М. Осипов, учитывая господствующее положение финансовой составляющей в современной экономике, мы вправе характеризовать последнюю как экономику, управляемую в своей основе через финансовые механизмы, с помощью финансовых рычагов, финансовых стимулов и в финансовых целях [14, c. 15].

Исходя из утвержденной в 2017 г. Стратегии экономической безопасности Российской Федерации на период до 2030 г., определяющей характеристикой безопасности является защищенность от угроз, а ее цель – защита интересов [13].

Основной же задачей любой системы (в том числе и финансовой) с точки зрения безопасности является способность обеспечивать устойчивое функционирование и дальнейшее развитие территориального образования, концептуально формирование эффективной финансовой системы должно опираться на создание комплексного мониторинга состояния сфер финансовой системы.

Так, упоминание финансовой безопасности встречается в множестве нормативно-правовых актов, но четко сформированной нормативной формулировки до сих пор в отечественном законодательстве нет.

Исходя из того, что понятие «финансовая безопасность» не закреплено на законодательном уровне, в теории сформировалось множество подходов к определению этого понятия.

Так, с точки зрения статики, под финансовой безопасностью следует понимать состояние защищенности в финансовой, денежно-кредитной, инвестиционной, налоговой сферах, которые характеризуются стойкостью к внутренним и внешним угрозам, стабильностью и сбалансированностью, способностью к пресечению и предупреждению внешней финансовой агрессии.

В контексте нормативного подхода финансовая безопасность подразумевает создание определенных условий для функционирования национальной финансовой системы, при которых исключается возможность направления финансовых средств, применяя средства и инструменты, которые не урегулированы законодательством, а также максимально снижена возможность злоупотреблениями определенными хозяйствующими субъектами предоставленными им ресурсами.

Интересен ресурсно-финансовый подход, в рамках которого под финансовой безопасностью понимается состояние защищенности финансовых интересов хозяйствующих субъектов на всех уровнях финансовых отношений, обеспеченность определенных секторов экономики необходимыми ресурсами в целях выполнения установленных обязательств [7, с. 115].

Так, в рамках понимания финансовой безопасности как состояния финансовой системы, М.А. Тюгин определяет финансовую безопасность как состояние финансово-банковской системы, при котором государство может в установленных пределах гарантировать общеэкономические условия функционирования государственных учреждений власти и рыночных институтов [12, с. 165].

С.В. Галкина определяет финансовую безопасность как состояние финансово-кредитной сферы, которое характеризуется сбалансированностью, устойчивостью к внутренним и внешним негативным последствиям, способностью этой сферы обеспечивать эффективное функционирование национальной экономической системы и экономический рост [4, с 147].

Важен подход к пониманию финансовой безопасности через призму административных мер, применяемых государством. Так, Е.Н. Кондрат определяет финансовую безопасность как способность органов государственной власти обеспечить политическими, правовыми, экономическими и организационными методами и средствами безопасное функционирование всех сфер общественной и экономической деятельности, где обращаются финансы.

Р.Б. Беркимбаев определяет понятие как способность сохранять и наращивать финансовый потенциал, используемый для решения его стратегических целей и задач, а также обеспечивать независимость и стабильность государственной финансовой системы и прежде всего бюджетной системы.

В.В. Бурцев под финансовой безопасностью в рамках правового воздействия государства понимает способность органов власти обеспечивать устойчивость экономического развития государства; обеспечивать устойчивость платежно-расчетной системы и основных финансово-экономических параметров; нейтрализовывать воздействие мировых финансовых кризисов и преднамеренных действий мировых акторов (государств, ТНК, субгосударственных группировок и др.), теневых (кланово-корпоративных, мондиалистских, мафиозных и др.) структур на национальную экономическую и социально-политическую систему; предотвращать крупномасштабную утечку капиталов за границу, бегство капитала из реального сектора экономики; предотвращать конфликты между властями разных уровней по поводу распределения и использования ресурсов национальной бюджетной системы; наиболее оптимально для экономики страны привлекать и использовать средства иностранных заимствований; предотвращать преступления и административные правонарушения в финансовых правоотношениях (в том числе легализацию отмывания доходов, полученных преступным путем [8, с. 92] .

С позиции понимания финансовой безопасности как состояния защищенности и обеспеченности финансовой системы, А.И. Ефремова дает такое понятие: финансовая безопасность - защищенность финансовых интересов на всех уровнях финансовых отношений; определенный уровень независимости, стабильности и стойкости финансовой системы страны в условиях влияния на нее внешних и внутренних дестабилизирующих факторов, которые составляют угрозу финансовой безопасности; способность финансовой системы государства обеспечить эффективное функционирование национальной экономической системы и постоянное экономическое возрастание [6, с. 14].

Д. Д. Ткаченкл под финансовой безопасностью понимает обеспечение такого развития финансовой системы и финансовых отношений и процессов в экономике, при котором создаются необходимые финансовые условия для социально-экономической и финансовой стабильности развития страны, сохранения целостности и единства финансовой системы (включая денежную, бюджетную, кредитную, налоговую и валютную системы), успешного преодоления внутренних и внешних угроз России в финансовой сфере [11, с. 51].

Исходя из плюрализма мнений относительно общего понятия финансовой безопасности, финансовую безопасность муниципального образования также можно рассматривать с нескольких сторон. Так, первый подход заостряет свое внимание на состоянии местного бюджета, второй – на состоянии финансовой безопасности всех экономических субъектов муниципалитета.

Так, исходя из первого подхода, под финансовой безопасностью муниципального образования понимается такое состояние местного бюджета, при котором гарантируется защита от внешних и внутренних угроз в финансовой сфере, а также обеспечивается необходимое финансирование социально-экономических функций органов муниципальной власти, в первую очередь, за счет собственных финансовых поступлений, которые используются в целях развития самого муниципального образования. Таким образом, подразумевается поддержание необходимого уровня финансовой обеспеченности территории муниципального образования, достаточного для постановки и реализации вопросов местного значения, а также защиты интересов административно-территориальной единицы в различных сферах.

В рамках второго подхода под финансовой безопасностью муниципального образования понимается стабильное состояние защищенности от рисков и угроз финансов экономических субъектов, которые осуществляют свою деятельность на территории конкретного муниципального образования [2, с. 83].

Таким образом, под финансовой безопасностью муниципального образования следует понимать такое финансовое состояние участников финансовых отношений на муниципальном уровне, при котором обеспечивается достаточное и стабильное финансирование для эффективного выполнения функций и задач, достигается устойчивое развитие экономики муниципалитета и рост благосостояния местного населения.

В узком смысле финансовая безопасность муниципального образования – это такое состояние бюджетов на соответствующем уровне, при котором достигается стабильная бюджетная обеспеченность и оптимальная долговая нагрузка, нейтрализуются бюджетные риски и создаются благоприятные условия для развития экономики, повышения уровня и качества жизни населения публично-правового образования.

Основные вызовы и угрозы экономической безопасности России были определены в Стратегии экономической безопасности Российской Федерации на период до 2030 года. Среди них можно выделить финансовые угрозы внешнего и внутреннего характера. К внешним угрозам следует отнести следующие тенденции на мировой финансовой арене:

- санкционные и дискриминационные меры в отношении российских экономических агентов, что усиливает риски ликвидности, негативно влияет на приток иностранных инвестиций и коллаборацию в сфере технологий;

- снижение экономической активности в условиях пандемии, рост неопределенности и волатильности на мировых товарных и финансовых рынках, что в условиях финансовой глобализации непосредственно отражается на российской финансовой системе;

- высокая зависимость от иностранных финансовых технологий, что делает уязвимой информационную, платежную и в целом финансовую инфраструктуру страны при возрастании геополитических рисков. К внутренним угрозам финансовой безопасности России на современном этапе относятся:

- усиление дисбаланса финансовых потоков, в том числе за счет роста частной и суверенной задолженности и увеличения разрыва между стоимостью производных финансовых инструментов и базовых реальных активов, что формирует так называемые долговые и спекулятивные пузыри на финансовом рынке, которые при усилении кризисных явлений могут привести к серьезным последствиям для всех участников финансовых отношений;

- низкая инвестиционная активность субъектов экономики, обусловленная высокими издержками, избыточными административными барьерами, неэффективной защитой права собственности и неопределенной доходностью инвестиций;

- несбалансированность бюджетной системы, объясняющаяся высокой экономической дифференциацией регионов и муниципалитетов, критической зависимостью значительной доли бюджетов от межбюджетных трансфертов, отсутствием эффективных стимулов для саморазвития и наращения доходной базы бюджетов;

- усиление дифференциации населения по уровню доходов, низкий уровень жизни большей части населения страны.

Анализ состояния и проблем экономической безопасности в российских регионах показывает, что на сегодняшний день в сфере обеспечения экономической безопасности не в полной мере используется потенциал российских муниципалитетов.

В настоящее время в Российской Федерации 89 регионов, состоящих из более 20 000 муниципалитетов.

К основным проблемам российских муниципальных образований следует отнести:

1. Низкую конкурентоспособность экономики, недостаток мест приложения труда, безработица.

2. Высокий уровень износа основных фондов, технологическая и инновационная отсталость большинства промышленных предприятий [1, с. 126].

3. Наличие муниципальных образований (моногородов) с преобладанием одной отрасли промышленности, что означает полную их зависимость от градообразующего предприятия. В России на сегодняшний день 319 таких моногородов в 61 российском регионе, с населением 14 млн.

4. Недостаточная развитость муниципальной экономики.

5. Низкий уровень бюджетной обеспеченности. Около 12000 (60%) муниципальных образований имеют мизерные годовые бюджеты от 1 до 10 млн. руб. Недостаточная собственная доходная база, несоответствие объема полномочий органов местного самоуправления имеющимся в их распоряжении материально-финансовым ресурсам.

6. Сложная демографическая ситуация - миграция молодежи и специалистов в более крупные города.

7. Высокий износ магистральных инженерных коммуникаций

8. Недостаточный кадровый потенциал муниципальных образований.

9. Низкое качество жилого фонда.

10. Рост нелегальной экономики, в том числе коррупционность власти и бизнеса.

11. Низкое качество социальной сферы - образования, здравоохранения, культуры, спорта.

12. Низкий уровень состояния автомобильных дорог, благоустройства.

13.Низкий уровень доверия к власти и др.

Из-за вышеуказанных проблем, в последние годы прослеживается тревожная тенденция по концентрации субъектов экономической деятельности и населения в крупных, столичных агломерациях и сокращении числа муниципальных образований, сформированных на основе средних, малых городов и сельских поселений, что может привести к потери связности и целостности страны [15, с. 1449].

Вместе с тем, около 1000 муниципальных образований имеют бюджеты свыше 1 млрд. руб., среди них: г. Новосибирск - 54, 351 млрд. руб. (2021г.); г. Нижний Новгород 38,1млрд. руб. (2021г.) и др. [9, с. 253].

Такие муниципалитеты, помимо финансовых ресурсов, как правило, имеют достаточный научный, производственный, кадровый потенциал способный проводить эффективную политику в сфере обеспечения экономической безопасности и социально-экономического развития. К элементам эффективной политики в сфере экономической безопасности муниципалитетов можно отнести:

- разработку и реализацию стратегий развития муниципальных образований; успешную конкуренцию за инвестиции;

- появление на территории муниципалитетов новой, современной экономики и развитие вспомогательных производств;

- создание привлекательных, современных, высокооплачиваемых рабочих мест; увеличение налогооблагаемой базы и местного бюджета;

- повышение инвестиционной привлекательности;

- развитие инженерной инфраструктуры, обустройство инвестиционных площадок;

- эффективное использование земельных ресурсов;

- качественное территориальное планирование; обучение и совершенствование кадров.

Таким образом, обеспечение финансовой безопасности муниципального образования зависит от множества факторов и условий, а также от возможности преодоления вызовов и угроз, оказывающих влияние на общее состояние экономической безопасности.

На сегодняшний день в сфере обеспечения экономической безопасности не в полной мере используется потенциал российских муниципалитетов. Также в последние годы прослеживается тревожная тенденция по концентрации субъектов экономической деятельности и населения в крупных, столичных агломерациях и сокращении числа муниципальных образований, сформированных на основе средних, малых городов и сельских поселений, что может привести к потери связности и целостности страны.

Эффективная политика в сфере экономической безопасности муниципалитетов, которая реализуется в области разработки и реализации стратегий развития муниципальных образований, успешной конкуренции за инвестиции, появления на территории муниципалитетов новой, современной экономики и развитие вспомогательных производств, а также повышения инвестиционной привлекательности может помочь решить важнейший вопрос поддержания уровня финансовой безопасности субъектов на должном уровне.

Разработке системы показателей экономической безопасности для муниципалитетов и тем более обоснованию их пороговых уровней в научной литературе уделено значительно меньше внимания, чем на уровне страны или субъектов Российской Федерации.

Среди немногочисленных трудов можно выделить Горбуновой В.Б., Большенко С.Ф. Так, в них охарактеризованы методическое основы оценки экономической безопасности на уровне муниципального образования, а также определена система показателей, которые можно применить для комплексной оценки эффективности управления социально-экономическим развитием муниципальных образований [5, с. 33].

Вместе с тем унифицированной системы показателей для анализа экономической безопасности муниципальных образований до сих пор не создано. Формирование и внедрение такой системы следует рассматривать как отдельную методологическую проблему, которая дополняет методологию мониторинга экономической безопасности на мезо- и макроуровнях. Для выбора системы индикаторов необходимо учитывать тип муниципального образования, доступность и полноту исходных данных, периодичность их отсчета.

Так, в соответствии со статьей 2 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», к основным формам муниципального образования можно отнести:

- сельское поселение - один или несколько объединенных общей территорией сельских населенных пунктов (поселков, сел, станиц, деревень, хуторов, кишлаков, аулов и других сельских населенных пунктов);

- городское поселение - город или поселок;

- муниципальный район - несколько поселений или поселений и межселенных территорий, объединенных общей территорией;

- городской округ - один или несколько объединенных общей территорией населенных пунктов, не являющихся муниципальными образованиями, при этом не менее двух третей населения такого муниципального образования проживает в городах и (или) иных городских населенных пунктах;

- городской округ с внутригородским делением - городской округ, в котором в соответствии с законом субъекта Российской Федерации образованы внутригородские районы как внутригородские муниципальные образования.

Существует несколько подходов к определению критериев обеспечения финансовой безопасности экономического субъекта.

Из ресурсно-функционального подхода вытекает критерий обеспечения финансовой безопасности, который заключается в достаточном и стабильном финансировании деятельности экономического субъекта, учитывая текущие и будущие потребности и обязательства.

Статический подход оценивает уровень финансовой безопасности на определенный момент времени путем анализа сбалансированности финансовых потоков и устойчивости финансового состояния экономического субъекта.

Динамический подход, в свою очередь, предполагает анализ изменения основных финансовых показателей деятельности экономического субъекта за определенный период времени.

В рамках нормативно-правового регламентирования обеспечение финансовой безопасности оценивается на основе критериев законности и прозрачности финансовых потоков, а также защищенности финансовых интересов экономического субъекта.

С позиции индикаторного подхода проводится оценка финансовой безопасности на основе фактических показателей, характеризующих различные стороны финансовой деятельности, с индикаторами – показателями, для которых установлены пороговые значения.

Для оценки финансовой безопасности применяются разнообразные экономические методы, которые служат методическим инструментарием.

Один из наиболее распространенных методов - это динамический (горизонтальный) анализ основных индикаторов финансовой безопасности. Его суть заключается в анализе динамических рядов основных индикаторов, где фактические показатели сравниваются за различные периоды времени. Такой подход позволяет выявить как положительные, так и отрицательные тенденции в изменении финансового состояния экономического субъекта, а также определить наиболее проблемные аспекты его финансовой деятельности. Однако, этот метод не предоставляет прямой оценки финансовой безопасности, поэтому для более полной картины целесообразно использовать и другие методы экономического анализа.

Один из таких методов - это метод пороговых значений индикаторов, который применяется для определения уровня финансовой безопасности. Он основывается на сравнении фактических значений индикаторов финансовой безопасности с нормативными (пороговыми) значениями. Этот подход позволяет получить более точную оценку финансовой безопасности, поскольку для большинства финансовых показателей существуют установленные количественные нормы, соответствующие определенному уровню финансовой безопасности. В случае отсутствия нормативных значений можно использовать средние значения индикатора за определенный период, среднестатистические значения или другие сопоставимые данные.

Для оценки влияния различных факторов на финансовую безопасность экономического субъекта рекомендуется использовать структурный (вертикальный) анализ и факторный анализ.

Структурный анализ применяется для изучения структурных изменений в комплексных финансовых показателях. Этот метод позволяет определить вес составных элементов в общем финансовом показателе и сопоставить их с научно обоснованными нормативными значениями, чтобы оценить уровень финансовой безопасности.

Факторный анализ представляет собой многомерный метод экономического анализа, который широко используется для изучения взаимосвязей между показателями и изменения уровня финансовой безопасности. Он может быть применен как для анализа исторических данных, так и для прогнозирования финансовых показателей.

Определение совокупности индикаторов финансовой безопасности для каждого экономического субъекта основывается на специфике его деятельности и имеющейся информационной базе. Для оценки финансовой безопасности публично-правовых образований используются данные бюджетной отчетности, включая доходы, расходы, дефицит бюджета, уровень долга и межбюджетные трансферты, а также социально-экономическая и денежно-кредитная статистика.

Анализ динамики и структуры основных бюджетных показателей местного бюджета является ключевым в диагностике финансовой безопасности муниципального образования, поскольку позволяет оценить потенциальные риски и направления экономического развития муниципалитета.

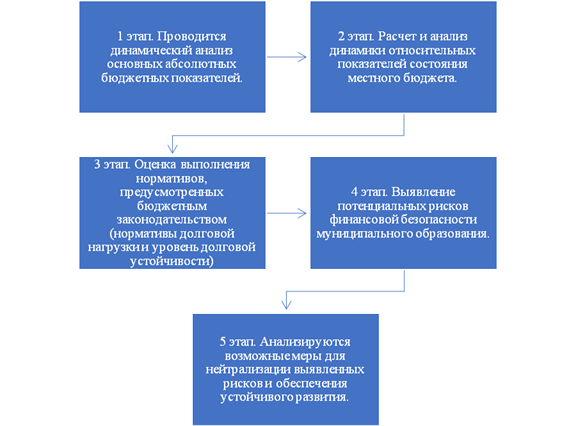

Рис. - 1. Этапы проведения диагностики финансовой безопасности муниципального образования.

Примечание - Составлено автором по [2, с. 78] Бондарева С. А. Диагностика финансовой безопасности экономического субъекта: учебное пособие. Волгоград, 2021. С. 31-32.

На первом этапе проводится диагностика финансовой безопасности муниципального образования на анализе динамики следующих восьми абсолютных показателей:

- доходы бюджета;

- налоговые доходы;

- неналоговые доходы;

- безвозмездные поступления;

- собственные доходы;

- расходы бюджета;

- дефицит (профицит) бюджета;

- дотации из других бюджетов.

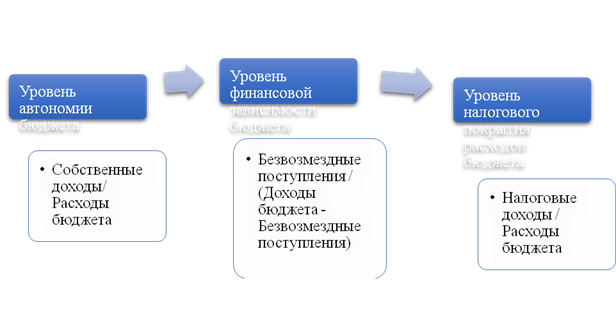

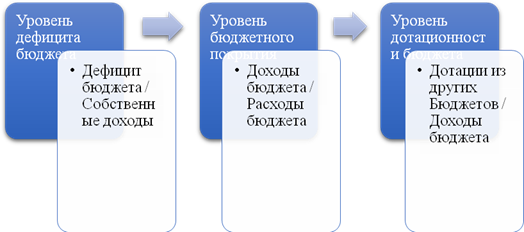

На втором этапе диагностики финансовой безопасности муниципального образования по данным исполнения местного бюджета проводится расчет и анализ динамики следующих относительных показателей:

- уровень автономии бюджета;

- уровень финансовой зависимости бюджета;

- уровень налогового покрытия расходов бюджета;

- уровень дефицита (профицита) бюджета;

- уровень бюджетного покрытия;

- уровень дотационности бюджета.

Уровень автономии бюджета показывает, обладает ли бюджет относительной самостоятельностью, независимостью от других бюджетов бюджетной системы.

Уровень финансовой зависимости представляет собой показатель, характеризующий долю доходных поступлений, объем которых зависит от установленных федеральными органами власти нормативов отчислений по конкретным налогам и сборам и методик расчета и распределения межбюджетных трансфертов.

Коэффициент налогового покрытия расходов показывает, сколько налоговых доходов приходится на 1 руб. расходов бюджета.

Уровень дефицита местного бюджета характеризует степень покрытия дефицита местного бюджета доходными источниками без учета утвержденного объема безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений.

Уровень бюджетного покрытия свидетельствует о том, в какой степени бюджетные расходы покрываются доходами. По результатам расчета этого показателя все муниципальные образования можно разделить на две категории: муниципалитеты-доноры и дотационные муниципалитеты.

Уровень дотационности бюджета характеризует финансовое состояние бюджета, возникающие вследствие необеспеченности расходов, связанных с финансированием предусмотренных законодательством задач (полномочий) и функций, возложенных на него, собственными доходными источниками. По мере увеличения степени дотационности бюджета муниципального образования возрастает и уровень финансовой зависимости соответствующей административно-территориальный единицы.

Рис. - 2. Методика расчета относительных бюджетных показателей финансовой безопасности муниципального образования.

Примечание - Составлено автором по [2, с. 111] Бондарева С. А. Диагностика финансовой безопасности экономического субъекта: учебное пособие. Волгоград, 2021. С. 31-32.

На третьем этапе проводится оценка выполнения ряда законодательно установленных нормативов долговой нагрузки муниципального образования.

Так, дефицит местного бюджета не должен превышать 10 % утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений (для дотационных бюджетов норматив составляет 5 %).

Предельный объем заимствований не должен превышать сумму, направляемую в текущем финансовом году на финансирование дефицита соответствующего бюджета и (или) погашение долговых обязательств соответствующего бюджета.

Предельный объем муниципального долга не должен превышать утвержденный общий годовой объем доходов местного бюджета без учета утвержденного объема безвозмездных поступлений (для дотационных бюджетов норматив составляет 50 %).

Предельный объем расходов на обслуживание муниципального долга не должен превышать 15 % объема расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы РФ [3].

По результатам анализа рассмотренной системы показателей финансовой безопасности муниципального образования за ряд периодов (лет) можно выявить «критические» (проблемные) аспекты в сфере управления муниципальными финансами.

Риски финансовой безопасности муниципального образования (как и другого публично-правового образования) можно разделить на следующие группы:

- риски снижения доходов бюджета: сокращение налоговых поступлений, уменьшение неналоговых доходов, сокращение целевых безвозмездных поступлений; повышение финансовой зависимости и другие;

- риски снижения эффективности расходов бюджета: невыполнение плановых расходных обязательств, рост кредиторской задолженности, превышение темпов роста расходов административного характера над расходами социального и инфраструктурного характера, необоснованное и нецелевое использование средств и другие;

- риски долговой нагрузки: рост просроченной задолженности по бюджетным кредитам, превышение темпов роста долга над темпами роста доходов соответствующего бюджета, снижение долговой устойчивости и другие.

Меры нейтрализации рисков финансовой безопасности могут быть прямыми и косвенными. К прямым мерам относят рост налоговых ставок, пошлин и арендной платы, отмена налоговых и иных льгот, расширение объектов налогообложения, введение дополнительных видов финансовых санкций и другое. Меры косвенного характера связаны с созданием благоприятных условий для развития бизнеса и инфраструктуры в публично-правовом образование, что окажет положительный эффект на приток налоговых и неналоговых поступлений в бюджет.

Результаты исследования

Таким образом, для полного и всестороннего изучения вопроса основ исследования финансовой безопасности муниципального образования было рассмотрено множество подходов к определению понятия финансовой безопасности. В общем смысле под финансовой безопасностью муниципального образования следует понимать такое финансовое состояние участников финансовых отношений на муниципальном уровне, при котором обеспечивается достаточное и стабильное финансирование для эффективного выполнения функций и задач, достигается устойчивое развитие экономики муниципалитета и рост благосостояния местного населения.

Обеспечение финансовой безопасности муниципального образования зависит от множества факторов и условий, а также от возможности преодоления вызовов и угроз, оказывающих влияние на общее состояние экономической безопасности.

На сегодняшний день в сфере обеспечения экономической безопасности не в полной мере используется потенциал российских муниципалитетов. Также в последние годы прослеживается тревожная тенденция по концентрации субъектов экономической деятельности и населения в крупных, столичных агломерациях и сокращении числа муниципальных образований, сформированных на основе средних, малых городов и сельских поселений, что может привести к потери связности и целостности страны.

Заключение

Эффективная политика в сфере экономической безопасности муниципалитетов, которая реализуется в области разработки и реализации стратегий развития муниципальных образований, успешной конкуренции за инвестиции, появления на территории муниципалитетов новой, современной экономики и развитие вспомогательных производств, а также повышения инвестиционной привлекательности может помочь решить важнейший вопрос поддержания уровня финансовой безопасности субъектов на должном уровне.

Немаловажным инструментом в достижении стабильного уровня финансовой безопасности муниципального образования выступает оценка уровня финансовой безопасности, которая осуществляется путем применения различных методик. Наиболее распространенным является метод динамического (горизонтального) анализа основных индикаторов финансовой безопасности, позволяющий определить позитивную и негативную динамику показателей, выявить тенденцию в изменении финансового состояния экономического субъекта и с учетом этого определить наиболее проблемные направления финансовой деятельности, а также метод пороговых значений индикаторов, который базируется на сравнении фактических значений индикаторов финансовой безопасности с нормативными (пороговыми) значениями.

Источники:

2. Бондарева С.А. Диагностика финансовой безопасности экономического субъекта:. / Учебное пособие. - Волгоград: Волгоградский институт управления - филиал ФГБОУ ВО РАНХиГС, 2021.

3. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 21.11.2022)

4. Галкина С.В. Модели оценки финансовой безопасности муниципальных образований в целях разработки эффективного управленческого решения // Качество управленческих кадров и экономическая безопасность организации: Сборник материалов национальной студенческой научно-практической конференции. Курск, 2019. – c. 145-148.

5. Горбунова В.Б., Большенко С.Ф. Проблемы оценки финансовой стабильности и безопасности муниципальных образований // Проблемы межрегиональных связей. – 2022. – № 17. – c. 30-35. – doi: 10.54792/24145734_2022_17_30_35.

6. Ефремова А.И. Методики диагностики финансовой безопасности муниципального образования // Студенческий вестник. – 2019. – № 47-6(97). – c. 13-16.

7. Криворотов В.В., Калина А.В. Эриашвили Н.Д. Экономическая безопасность государства и регионов: учеб. пособие для студентов вузов, обучающихся по направлению «Экономика». / Учебное пособие. - М.: ЮНИТИ-ДАНА, 2017. – 351 c.

8. Кузнецова Е.И. Экономическая безопасность. / Учебник и практикум для вузов– 2-е изд. - М.: Изд-во Юрайт, 2022. – 336 c.

9. Мухина И.А., Остаев Г.Я., Марковина Е.В. Методика определения финансовой безопасности муниципальных образований // Управленческий учет. – 2021. – № 3-1. – c. 248-259.

10. Сидорова Е.Н., Татаркин Д.А. Оптимизация финансовых потоков регионов как фактор повышения их безопасности // Экономика региона. – 2020. – № 2(30). – c. 94-105. – doi: 10.17059/2012-2-8.

11. Ткаченко Д.Д., Малютина Т.Д. Модель управления экономической безопасностью муниципального образования // Аудит и финансовый анализ. – 2017. – № 3-4. – c. 658-664.

12. Тюгин М.А. Финансовая безопасность в системе экономической безопасности экономического субъекта // Известия Института систем управления СГЭУ. – 2019. – № 1(19). – c. 163-166.

13. Указ Президента РФ от 13 мая 2017 г. N 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года»

14. Ускова Т.С. О потенциале развития российских территорий // Проблемы развития территории. – 2018. – № 5(97). – c. 7-17. – doi: 10.15838/ptd.2018.5.97.1.

15. Чумакова Е.А., Дарелина О.В., Шамрай-Курбатова Л.В., Столярова А.Н. Финансовая устойчивость в системе обеспечения экономической безопасности муниципального образования // Экономика и предпринимательство. – 2022. – № 5(142). – c. 1448-1452. – doi: 10.34925/EIP.2022.142.5.276.

Страница обновлена: 21.07.2026 в 11:32:49

Download PDF | Downloads: 69

Municipal entity financial security

Chumakova E.A., Darelina O.V., Chernyavskaya E.Y., Belikova E.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 11 (November 2023)

Abstract:

The article systematizes various interpretations of the municipality financial security. The authors' definition of this concept is given. External threats to financial security have been identified; and problems of Russian municipalities have been particularized. The criteria for ensuring the financial security of an economic entity are specified. The stages of the diagnostics of the financial security of the municipality are examined; and the methodology for calculating the relative budget indicators of the financial security of the municipality is given.

Keywords: financial security, municipal entity, budget, sustainability, budget

JEL-classification: H61, J28, I25

References:

Avdiyskiy V.I., Dadalko V.A., Sinyavskiy N.G. (2022). Natsionalnaya i regionalnaya ekonomicheskaya bezopasnost Rossii [National and regional economic security of Russia] M.: INFRA-M. (in Russian).

Bondareva S.A. (2021). Diagnostika finansovoy bezopasnosti ekonomicheskogo subekta: [Diagnostics of financial security of an economic entity] Volgograd: Volgogradskiy institut upravleniya - filial FGBOU VO RANKhiGS. (in Russian).

Chumakova E.A., Darelina O.V., Shamray-Kurbatova L.V., Stolyarova A.N. (2022). Finansovaya ustoychivost v sisteme obespecheniya ekonomicheskoy bezopasnosti munitsipalnogo obrazovaniya [Financial stability in the system of ensuring the economic security of the municipality]. Journal of Economy and Entrepreneurship. (5(142)). 1448-1452. (in Russian). doi: 10.34925/EIP.2022.142.5.276.

Efremova A.I. (2019). Metodiki diagnostiki finansovoy bezopasnosti munitsipalnogo obrazovaniya [Methods of diagnostics of financial security of the municipality]. Studencheskiy vestnik. (47-6(97)). 13-16. (in Russian).

Galkina S.V. (2019). Modeli otsenki finansovoy bezopasnosti munitsipalnyh obrazovaniy v tselyakh razrabotki effektivnogo upravlencheskogo resheniya [Models for assessing the financial security of municipalities in order to develop an effective management solution] Quality of managerial personnel and economic security of the organization. 145-148. (in Russian).

Gorbunova V.B., Bolshenko S.F. (2022). Problemy otsenki finansovoy stabilnosti i bezopasnosti munitsipalnyh obrazovaniy [Problems of assessing the financial stability and security of municipalities]. Problemy mezhregionalnyh svyazey. (17). 30-35. (in Russian). doi: 10.54792/24145734_2022_17_30_35.

Krivorotov V.V., Kalina A.V. Eriashvili N.D. (2017). Ekonomicheskaya bezopasnost gosudarstva i regionov: ucheb. posobie dlya studentov vuzov, obuchayushchikhsya po napravleniyu «Ekonomika» [Economic security of the state and regions: Manual for university students of "Economics"] M. : YuNITI-DANA. (in Russian).

Kuznetsova E.I. (2022). Ekonomicheskaya bezopasnost [Economic security] M.: Izd-vo Yurayt. (in Russian).

Mukhina I.A., Ostaev G.Ya., Markovina E.V. (2021). Metodika opredeleniya finansovoy bezopasnosti munitsipalnyh obrazovaniy [Methodology for determining the financial security of municipalities]. Management accounting. (3-1). 248-259. (in Russian).

Sidorova E.N., Tatarkin D.A. (2020). Optimizatsiya finansovyh potokov regionov kak faktor povysheniya ikh bezopasnosti [Optimization of financial flows of regions as a factor of increasing their security]. Economy of the region. (2(30)). 94-105. (in Russian). doi: 10.17059/2012-2-8.

Tkachenko D.D., Malyutina T.D. (2017). Model upravleniya ekonomicheskoy bezopasnostyu munitsipalnogo obrazovaniya [The model of economic security management of the municipality]. Audit and financial analysis. (3-4). 658-664. (in Russian).

Tyugin M.A. (2019). Finansovaya bezopasnost v sisteme ekonomicheskoy bezopasnosti ekonomicheskogo subekta [Financial security in the economic security of the economic entity]. Bulletin of Samara State University of Economics. (Vestnik Samarskogo gosudarstvennogo ekonomicheskogogo universiteta). (1(19)). 163-166. (in Russian).

Uskova T.S. (2018). O potentsiale razvitiya rossiyskikh territoriy [About the development potential of Russian territories]. Problems of Territory’s Development. (5(97)). 7-17. (in Russian). doi: 10.15838/ptd.2018.5.97.1.