Современные тенденции в глобальном производстве и международной торговле древесным топливом

Кудрова Н.А.1, Кузминых Ю.В.1

1 Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии, ,

Скачать PDF | Загрузок: 47

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54628439

Аннотация:

Актуальность исследования определяется востребованностью древесного топлива в мировом секторе биоэнергетики и происходящей трансформацией глобального производства и потребления древесных энергоносителей в условиях перехода ведущих экономик мира к углеродной нейтральности. В статье выполнен анализ мирового производства основных видов древесного топлива и их вовлеченности в международный торговый оборот. Определен преимущественно благоприятный характер перспектив развития глобального производства древесных энергоносителей. Установлено, что на фоне динамично развивающегося рынка древесного топлива роль стран Союзного государства, как активных поставщиков древесных пеллет, щепы и стружки снижается под влиянием санкций недружественных стран. Предложены направления диверсификации деятельности российских и белорусских производителей древесного топлива с целью минимизации негативных последствий в результате санкционного закрытия экспортных рынков

Ключевые слова: древесное топливо, глобальное производство, международная торговля, диверсификация сбыта, внутренний рынок

JEL-классификация: L73, F13, F14

Введение.

Древесина и ее производные являются традиционным источником производства энергии на всех этапах развития общественного производства. В то же время, целевое назначение и объемы, а также товарная и территориальная структуры производства и использования древесных энергоносителей находятся под влиянием как эколого-экономических, так и геополитических факторов развития мирового хозяйства. Так, в развивающихся странах Азии и Африки древесное топливо используется, в основном, домохозяйствами, которые расположены в сельской местности, для обогрева жилищ и приготовления пищи. Экономически развитые государства Европы, Япония и Южная Корея активно применяют энергоносители, созданные на основе древесины, не только в сфере жилищно-коммунального хозяйства, но и в промышленных целях для выработки электрической и тепловой энергии, с целью снижения углеродной эмиссии [1].

Современное мировое производство тепловой и электрической энергии из твердого биотоплива, основу которого составляет древесина и ее производные, демонстрирует стабильные высокие темпы роста. По данным Международного энергетического агентства (IEA) в период 2000–2020 гг. выработка тепла из первичного твердого биотоплива увеличилась с 208994 ТДж до 620192 ТДж, а производство электроэнергии – с 99289 ГВтч до 471111 ГВтч. Оценивая сегодняшнюю структуру источников возобновляемой энергии на глобальном уровне, можно сделать заключение о преобладающем характере использования древесных энергоносителей по сравнению с другими видами биотоплива (биогазами, жидким биотопливом, промышленными и бытовыми отходами). На основе на основе твердого топлива производится порядка 63,3% тепловой и 72,3% электрической биоэнергии. Таким образом, востребованность древесного топлива в мировом секторе биоэнергетики и происходящая трансформация глобального производства и потребления древесных энергоносителей обуславливают актуальность представленной работы.

Проблемные вопросы мирового производства древесного топлива и его реализации на внешнем и внутреннем рынке России, ранее исследовались в работах Дубновой А.С. [1], Карховой С.А. [6], Кривокоченко Л.В. [7], Погребняк О.Ю. [19], Кольниченко Г.И., Лавриченко В.А., Я.В. Тарлакова Я.В., Сиротова В.А. [22] и др. Полученные авторами исследования требуют актуализации с учетом современной геополитической обстановки, в результате чего для российских и белорусских производителей биотоплива закрылись рынки недружественных стран.

Целью данной работы является исследование современного состояния и определение тенденций развития глобального производства и международной торговли основными видами древесного топлива. Достижение указанной цели осуществляется посредством решения следующих задач:

1. Оценить уровень развития глобального производства древесных энергоносителей и его территориального размещения.

2. Проанализировать ведущие направления международной торговли основными видами древесного топлива на фоне перехода развитых стран к низко-углеродной экономике.

3. Определить перспективы стран Союзного государства на мировом рынке древесных энергоносителей в современных геополитических условиях.

Для достижения цели исследования и выполнения указанных задач применялись статистические методы обработки информации, а также общенаучные методы анализа и синтеза, сравнения, систематизации и обобщения.

Научная новизна исследования определяется тем, что в нем на основе научного анализа раскрыты основные тенденции в глобальном производстве и международной торговле древесными энергоносителями, а также выявлены перспективные направления деятельности лесного бизнеса России и Белоруссии на внешнем и внутреннем рынках биотоплива в условиях санкционного воздействия недружественных стран.

Глобальное производство древесных энергоносителей: оценка динамики и территориальной структуры.

На основе статистики по лесной продукции Продовольственной и сельскохозяйственной организации Объединенных Наций (ФАО) [3] был выполнен анализ динамики и региональной структуры объемов глобального производства основных видов топлива для древесной энергетики, начиная с 2005 г. и по настоящее время (2021 г.), результаты которого представлены в табл. 1. Выбор базового года исследуемого периода определяется следующим. 16 февраля 2005 г. вступил в силу Киотский протокол к Рамочной конвенции ООН об изменении климата, в котором впервые в истории были закреплены обязательства ряда стран по ограничению и сокращению выбросов парниковых газов. Именно эти обязательства послужили импульсом для развития мирового производства и международной торговли древесным топливом, которое в рамках соглашений в сфере регулирования парниковой эмиссии признано углеродно-нейтральным.

В качестве промежуточного этапа анализа выбран 2012 г., начиная с которого ФАО ведет учет производства, потребления и внешней торговли древесными пеллетами (топливными гранулами), в то время как статистические данные по классическим лесным товарам представлены, как правило, за период с 1961 г. по 2021 г. Необходимо подчеркнуть, что топливные гранулы, в отличие от традиционных древесных энергоносителей (топливной древесины, древесного угля, щепы и стружки), имеет относительно короткую историю производства и использования (менее 50 лет) [4], а формирование пеллетного сегмента мирового лесного рынка происходит только в начале ХХ1 века [5]. Принимая во внимание указанные обстоятельства, данные по пеллетам в табл. 1 и далее в работе приводятся только с 2012 г.

Таблица 1

Динамика и территориальное размещение мирового производства основных видов древесного топлива

Table 1

Dynamics and territorial distribution of the world production of the main types of wood fuel

|

Макрорегионы мира

|

2005

|

2012

|

2021

|

Темп роста 2012/2005,

% |

Темп роста 2021/2012,

% | |||

|

объем

|

%

|

объем

|

%

|

объем

|

%

| |||

|

Топливная

древесина, млн м3

| ||||||||

|

Всего в мире

|

1825,4

|

100,0

|

1887,4

|

100,0

|

1948,2

|

100,0

|

103,4

|

103,2

|

|

Африка

|

599,9

|

32,9

|

675,2

|

35,8

|

719,7

|

36,9

|

112,6

|

106,6

|

|

Латинская

Америка

|

252,2

|

13,8

|

264,2

|

14,0

|

279,2

|

13,9

|

104,8

|

105,7

|

|

Азия

|

792,2

|

43,4

|

748,3

|

39,6

|

704,4

|

36,7

|

94,5

|

94,1

|

|

Прочие регионы

|

181,1

|

9,9

|

199,7

|

10,6

|

244,9

|

12,5

|

110,3

|

122,6

|

|

Древесный

уголь, млн тонн

| ||||||||

|

Всего в мире

|

43,9

|

100,0

|

49,2

|

100,0

|

54,0

|

100,0

|

112,1

|

109,8

|

|

Африка

|

24,4

|

55,6

|

29,5

|

60,0

|

36,1

|

66,9

|

120,9

|

122,4

|

|

Латинская

Америка

|

10,0

|

22,8

|

9,1

|

30,8

|

8,3

|

23,0

|

91,0

|

91,2

|

|

Азия

|

8,0

|

18,2

|

9,0

|

98,9

|

8,0

|

96,4

|

112,5

|

88,9

|

|

Прочие регионы

|

1,5

|

3,4

|

1,6

|

17,8

|

1,6

|

20,0

|

106,7

|

100,0

|

|

Древесная

щепа и стружка, млн м3

| ||||||||

|

Всего в мире

|

274,5

|

100,0

|

280,0

|

100,0

|

270,6

|

100,0

|

102,0

|

96,6

|

|

Северная Америка

|

142,5

|

51,9

|

121,6

|

43,4

|

58,3

|

21,5

|

85,3

|

47,9

|

|

Европа

|

71,9

|

26,2

|

70,2

|

25,1

|

98,3

|

36,3

|

97,6

|

140,0

|

|

Азия

|

22,5

|

8,2

|

52,0

|

18,6

|

70,7

|

26,1

|

231,1

|

136,0

|

|

Прочие регионы

|

37,6

|

13,7

|

36,2

|

12,9

|

43,3

|

16,0

|

96,3

|

119,6

|

|

Древесные пеллеты,

млн тонн

| ||||||||

|

Всего в мире

|

–

|

–

|

18,1

|

100,0

|

44,3

|

100,0

|

–

|

244,8

|

|

Северная Америка

|

–

|

–

|

5,0

|

27,6

|

12,3

|

27,8

|

–

|

246,0

|

|

Европа

|

–

|

–

|

12,5

|

69,1

|

25,0

|

56,4

|

–

|

200,0

|

|

Азия

|

–

|

–

|

0,3

|

1,7

|

6,0

|

13,5

|

–

|

2000,0

|

|

Прочие регионы

|

–

|

–

|

0,3

|

1,7

|

1,0

|

2,3

|

–

|

333,3

|

Анализ данных табл.1 позволяет сделать следующие выводы:

1. Объемы производства (вывозки) топливной древесины, которая по существу является первым источником тепловой энергии в истории общества, достаточно стабильны в течение 2005–2021 гг. и характеризуются постоянными, хотя и невысокими, темпами роста. Исключение составляет азиатский регион, где наблюдается незначительное снижение объемов производства данного вида древесного топлива. Порядка ¾ всей заготовленной топливной древесины приходится на страны Африки и Азии. Лидерами в этом сегменте древесного топлива в настоящее время являются Эфиопия, ДР Конго и Нигерия в Африке и Индия и Китай в Азии, осуществляющие более 1/3 глобальной заготовки топливной древесины.

2. Абсолютным лидером по производству древесного угля является Африка, которая демонстрирует стабильную динамику как объемов данного вида топлива, так и его удельного веса в глобальном производстве (в 2021 г. – 2/3 мирового выпуска). При этом, только в этом регионе сохраняется постоянная положительная тенденция выработки древесного угля, которая обеспечивает наращивание его глобального производства. Однако страной, ведущим производителем древесного угля, выступает Бразилия (12% мирового объема), которая устойчиво развивает данный вид производства.

3. Оценка динамики глобального производства древесной щепы и стружки показывает, что наблюдаются незначительные как положительные, так и отрицательные колебания в величине их совокупного выпуска в течение анализируемого периода. При этом, имеются две четко выраженные тенденции изменения объемов производства: в Северной Америке имеет место существенный спад производства данного вида продукции (в 2,4 раза за 2005–2021 гг.) и резкий рост производства древесной щепы и стружки в Азии (более, чем в 3 раза за исследуемый период). Странами-лидерами в данном секторе древесного топлива являются Китай и США, соответственно 44,4 млн м3 и 44,2 млн м3 в 2021 г., что в сумме составляет порядка 1/3 всего глобального производства.

4. Пеллеты, которые являются новым, более современным видом древесного топлива [6, 7], демонстрируют высокие темпы роста объемов производства в Северной Америке и Европе, в которых сконцентрирован практически весь их выпуск. Следует отметить, что, начиная с 2014 г. во Вьетнаме, а позднее в Малайзии и Индонезии, также началось активное создание производственных мощностей по выпуску древесных пеллет, в результате чего объем их производства в Азии в течение 2012–2021 гг. увеличился в 20 раз, а доля азиатского региона в мировом производстве топливных гранул выросла в этот период с 1,7% до 13,5%. Ведущими производителями древесных пеллет на сегодняшний день являются США, Канада, Германия и Вьетнам.

Основные тенденции международной торговли древесными энергоносителями на фоне перехода развитых стран к низко-углеродной экономике.

Древесное топливо как источник тепловой и электрической энергии потребляется не только странами-производителями, но и поступает на мировой рынок. Авторами была выполнена оценка степени вовлеченности различных видов энергоносителей, созданных на основе древесины, в международный торговый оборот. С этой целью на основе данных ФАО [3] было изучено отношение величины мирового экспорта (ExpQ) древесного топлива к объему его глобального производства (PrQ) (см. табл. 2).

Таблица 2

Вовлеченность древесного топлива в международный торговый оборот

Table 2

Involvement of wood fuel in international trade

|

Вид

древесного топлива

|

2005

|

2012

|

2021

| |||

|

ExpQ

|

Отношение

ExpQ к PrQ, %

|

ExpQ

|

Отношение

ExpQ к PrQ, %

|

ExpQ

|

Отношение

ExpQ к PrQ, %

| |

|

Топливная

древесина, млн м3

|

4,3

|

0,2

|

8,2

|

0,4

|

7,4

|

0,4

|

|

Древесный

уголь, млн тонн

|

1,5

|

3,4

|

2,0

|

4,1

|

2,9

|

5,4

|

|

Древесная щепа

и стружка, млн м3

|

45,0

|

16,4

|

58,2

|

20,8

|

74,7

|

27,6

|

|

Древесные пеллеты,

млн тонн

|

–

|

–

|

9,7

|

53,6

|

31,1

|

70,2

|

Исследование показало, что количество вывезенной топливной древесины за пределы стран-производителей по отношению к общему объему заготовки в течение 2005–2021 гг. составляет всего 0,2–0,4%. Доля экспортируемого на мировой рынок древесного угля в совокупной величине его выпуска в анализируемый период невысока и имеет стабильную тенденцию к росту – от 3,4% в 2005 г. до 5,4% в 2021 г. Таким образом, можно сделать вывод о преимущественном местном потреблении данных видов древесного топлива. Следует обратить внимание, что несмотря на незначительную вовлеченность топливной древесины и древесного угля во внешнюю торговлю, указанные виды продукции являются традиционными товарами на международном лесном рынке. Так, уже в 60-е годы прошлого века мировой экспорт топливной древесины составлял порядка 1,3–1,6 млн м3, а древесного угля – 0,2–0,3 млн тонн [3].

Древесная щепа и стружка также являются типичными экспортными товарами, при этом показывают нарастание вовлеченности во внешнеторговый оборот уже начиная с 90-х годов ХХ века. В настоящее время более ¼ произведенного объема реализуется на международном рынке. Ведущими экспортерами данного вида продукции в 2021 г. были Австралия, США, Вьетнам, Чили и Россия. Основные объемы щепы и стружек, произведенных из древесины, поступают в азиатский и европейский регионы.

Глобализация торговли топливными гранулами произошла только в 2005–2010 гг. на фоне перехода ведущими экономиками мира к низкоуглеродному производству. Пеллетный сектор мирового рынка древесного топлива развивается быстрыми темпами. Если в 2012 г. удельный вес вывозимых на мировой рынок пеллет в объеме их производства равнялся 53,6%, то в настоящее время (2021 г.) он достиг 70,2%, что говорит о высокой степени их вовлеченности в международную торговлю.

Основным импортёром древесных пеллет является Европа. В 2021 г. из 27,8 млн тонн глобального импорта европейские страны приобрели 21,0 млн тонн топливных гранул. Ведущими странами импортерами в Европе являются Великобритания, Дания, Италия и Нидерланды. Важно отметить, что в ближайшей перспективе могут быть замедлены темпы роста поставок пеллет и других видов древесного топлива на европейский рынок. Причиной этого станет запрет со стороны Евросоюза на ввоз товаров, произведенных в результате вырубки лесов. Европейским компаниям, осуществляющим импорт древесины и продукции из нее, в том числе и древесного топлива, необходимо будет представить доказательства того, что производство этой продукции не приводит к обезлесиванию и деградации лесных земель. Между Европарламентом и Советом Евросоюза уже заключено предварительное соглашение по регламенту о цепочках поставок товаров без вырубки лесов [8]. Практически весь азиатский импорт пеллет приходится на две страны – Южную Корею и Японию, активно развивающие «зеленую» энергетику.

Европейские государства не только приобретают пеллеты как углеродно-нейтральное топливо, но и сами поставляют его на международный рынок. Европейскими лидерами по экспорту древесных топливных гранул выступают Латвия, Дания и Эстония (до 2022 г. и Российская Федерация).

Вторым по значимости регионом-поставщиком пеллет на мировой рынок выступает Северная Америка. США традиционно занимают первое место в мире по экспорту древесных топливных гранул. На их долю приходится порядка 25% всего совокупного экспорта пеллет. Канада в 2018 г. уступила второе место в пятерке стран-лидеров по вывозу пеллет Вьетнаму, который наряду с Малайзией и Индонезией, обеспечивает основные объемы поставок древесных топливный гранул из азиатского региона на мировой рынок.

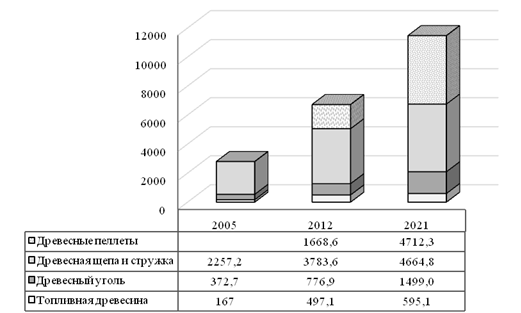

Далее проанализирована динамика и товарная структура мирового рынка древесного топлива. Результаты исследования отображены на рис. 1, которые наглядно демонстрируют динамичный характер развития внешней торговли древесными энергоносителями.

Рисунок 1 – Глобальный экспорт основных видов древесного топлива, млн долларов США

Источник: составлено авторами на основе [3]

Picture 1 – Global exports of key woodfuels, USD million

Важно отметить, что в течение 2005–2021 гг. произошло увеличение стоимости товарооборота, как в целом на международном рынке древесного топлива (более, чем в четыре раза), так и по отдельным его сегментам. Стоимостная оценка экспорта топливной древесины за указанный период возросла на 256,3%, древесного угля – на 301,2%, а щепы и стружки, произведенных из древесины, – на 106,7%. Основным фактором наращивания объемов торговли древесных энергоносителей стал выход на глобальный рынок нового вида топлива в форме топливных гранул. Востребованность древесных пеллет у потребителей определяется такими их достоинствами как удобство и практичность при транспортировке и хранении, невысокая стоимость, хорошая теплотворность, низкая зольность, а также возможность автоматизации процесса подачи топлива для сжигания. За 2005–2012 гг. экспорт топливных гранул показал темпы прироста, равные 182,4%, в то время как экспорт остальных видов древесного топлива увеличился в целом на 33,6%.

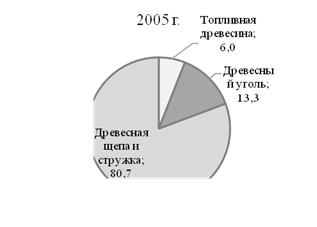

Формирование и развитие пеллетного сегмента мирового рынка древесного топлива привело к существенным изменениям его структуры, что иллюстративно показано рис. 2.

Рисунок 2 – Удельный вес экспорта основных видов продукции на мировом рынке древесного топлива, %

Источник: составлено авторами на основе [3]

Figure 2 – Share of exports of the main types of products in the global wood fuel market, %

В 2005 г. абсолютным лидером по продажам среди древесных энергоносителей являлась древесная щепа и стружка. На долю данного товара, приходилось 80,7% всего глобального экспорта. В 2020–2021 гг. удельный объем реализации пеллет (41,1%) на международном рынке уже несколько превысил долю продаж щепы и стружки, произведенных из древесины (40,7%). Вместе с тем, удельные веса продаваемых на мировом рынке топливной древесины и древесного угля являются незначительными и практически не меняются, несмотря на увеличения их объемов продаж в 3,5–4,0 раза за анализируемый период.

Перспективы России и Белоруссии на мировом рынке древесных энергоносителей.

В 2022 г. на международном рынке древесного топлива произошли изменения, вызванные введением санкций Евросоюза и других недружественных стран в отношении стран Союзного государства и соответствующими ответными санкциями. Принимая во внимание объемы поставок 2021 г. международный рынок древесного топлива, по оценкам авторов, лишился 9,1% древесных пеллет и 9,8% щепы и стружки, поставляемых ранее из России и Белоруссии.

В течение 2012–2021 гг. Россия и Белоруссия активно наращивали объемы поставок древесных пеллет. В указанный период объем экспорта топливных гранул из Российской Федерации возрос с 0,7 до 2,4 млн тонн, из Республики Беларусь – с 98 до 532 тыс. тонн. В отношении экспорта древесной щепы и стружки из стран Союзного государства имеет место практически аналогичная ситуация. За 2012–2021 гг. их вывоз из России увеличился с 1,7 млн м3 до 3,7 млн м3, а из Белоруссии – с 0,6 млн м3 до 3,6 млн м3. Основными импортерами древесных пеллет, щепы и стружки, произведенных в Союзном государстве, являлись европейские страны. Порядка12% импортируемых Европой топливных гранул и более 1/3 щепы и стружки, производимых из древесины, поступали из России и Белоруссии. Компенсировать утраченный импорт древесного топлива из Союзного государства Европа сможет в случае увеличения его ввоза из Канады и США, а также используя собственные производственные мощности. Так, уже за первое полугодие 2022 г. экспорт древесных пеллет из США превысил аналогичный показатель 2021 г. и составил 4,3 млн тонн [9].

В целях частичного восстановления своих позиций на мировом рынке древесных энергоносителей и нивелирования негативных последствий санкционных мер недружественных стран для лесного бизнеса России и Белоруссии представляются целесообразными следующие направления диверсификации его производства и внешней торговли:

1. Выпуск древесного угля при использовании уже имеющегося пеллетного оборудования с добавлением дополнительных узлов либо отечественного производства, либо импортируемых из Китая с последующей реализацией продукции на внешнем рынке. Как показал выполненный ранее анализ, данный вид топлива имеет показывает стабильную положительную тенденцию роста продаж на мировом рынке. Следует отметить, что древесный уголь имеет широкую сферу применения – энергетика, металлургия, военно-промышленный комплекс, медицина, производство удобрений и т.д. [10].

2. Трансформация состава топливных гранул посредством частичного замещения исходного древесного сырья иными видами биотоплива, такими как, отходы сельскохозяйственного производства. В результате чего древесная топливная гранула преобразуется в агро-гранулу, на которую не распространяется запрет на поставку на европейские рынки. Подобные измененные гранулы уже заинтересовали покупателей биотоплива в Италии [11].

3. Увеличение поставок древесного топлива в страны Азии. После санкционного закрытия европейских рынков российским производителям пеллет удалось существенно нарастить объемы экспорта топливных гранул в азиатском направлении. По данным Рослесинфорга в 2022 г. в Республику Корея было поставлено 560 тыс. тонн российских пеллет, что в 3,7 раз превышает объем экспорта предыдущего года. Япония также увеличила импорт топливных гранул из России (до 100 тыс. тонн) [12]. По оценкам авторов, в условиях сложившейся конкурентной среды при сохранения имеющейся динамики экспорта пеллет в Республику Корея и Японию, ежегодный объем их поставок из России на восточноазиатский рынок может составить порядка 1 млн тонн. Для компенсации транспортных расходов Правительством Российской Федерации предусмотрена логистическая субсидия [13].

Белорусские производители планируют выйти на пеллетный рынок Турции. Более двадцати турецких компаний продемонстрировали свою заинтересованность в приобретении топливных гранул из Белоруссии [14].

Необходимо указать, что со стороны России в марте 2023 г. уже был снят запрет на поставку древесной щепы и стружки в Японию и Республику Корея [15]. Однако возобновление поставок щепы и стружки, произведенных из древесины, из Российской Федерации в Японию, которая являлась одним из ведущих импортеров данного вида продукции, в настоящее время невозможно вследствие введенных японской стороной санкций на поставки отдельных видов российских товаров. Республика Корея до 2022 г. ввозила незначительные объемы древесной щепы и стружки из России, поэтому на ближайшую перспективу в результате отсутствия налаженных внешнеторговых связей не может рассматриваться в качестве приоритетного их импортера. Для среднесрочного периода, с учетом постоянно расширяющегося южнокорейского рынка биотоплива, Республика Корея может стать перспективным партнером для предприятий лесного комплекса Дальнего Востока России [16].

Принимая во внимание неопределенность перспектив российских и белорусских участников внешнеэкономической деятельности на международном рынке древесного топлива является чрезвычайно важным расширение внутреннего потребления энергоносителей, произведенных на основе древесины. В противном случае может возникнуть серьезная проблема, связанная с утилизацией отходов лесозаготовительного и деревообрабатывающего производств [17]. Емкость внутренних рынков древесного топлива России и Белоруссии может быть значительно увеличена за счет формирования сегмента тепловой энергетики, основанного на использовании древесных пеллет. Так, в Белоруссии в 2022 г. уже перевели 184 котла на топливные гранулы [18].

Как показывает зарубежная практика, для развития национальных рынков биотоплива чрезвычайно важна государственная поддержка как производителей, так и потребителей древесных энергоносителей [1, 7, 19]. Для становления внутреннего спроса возможны такие меры, как:

‒ стимулирование использования домохозяйствами пеллет для отопления. Побудительными мотивами могут стать снижение НДС при покупке пеллетных котлов и печей, предоставление субсидий на их установку и др.;

‒ предоставление инфраструктурных бюджетных кредитов органам местного самоуправления на переоборудование муниципальных котельных, работающих на угле и мазуте, с целью их перевода на пеллеты. В Российской Федерации уже принято решение о выделении таких кредитов в течение 2023–2024 гг. в общей сумме не менее 15 млрд руб. [20].

В связи со значительным объемом невостребованных внешним рынком топливных гранул, щепы и стружки [21] для России становится актуальным вопрос не только масштабного использования автономных установок (котельных), работающих на древесном биотопливе, для выработки тепла, но и формирование системы малой генерации электроэнергии. Принимая во внимание, что около 60% территории России не охвачены централизованным энергоснабжением, а уровень газификации не превышает 65% [22], распределенная биоэнергетика позволит, с одной стороны, выполнить задачу обеспечения энергией населенных пунктов в удаленных лесных регионах страны, с другой стороны, решить проблему утилизации отходов лесопромышленных производств и реализации древесных энергоносителей на внутреннем рынке. В настоящее время уже создана техническая и технологическая основа для малой генерации электроэнергии на основе твердого древесного топлива. Следует отметить, что использование автономных установок распределенной биоэнергетики будет способствовать развитию деревянного домостроения, прежде всего, в лесоизбыточных районах России.

Выводы.

Подводя итоги выше изложенного, можно выделить следующие основные тенденции в глобальном производстве и международной торговле древесным топливом:

1. Древесина и ее производные являются востребованными источниками энергии во многих странах мира и демонстрируют преимущественно положительную динамику объемов производства. При этом, снижение производства традиционных видов древесного топлива в отдельных регионах мира компенсируется увеличением их выпуска в других макрорегионах и стремительным ростом производства топливных гранул, которые являются более современной формой древесных энергоносителей,

2. Международная торговля древесными энергоносителями в течение 2005–2021 гг. показывает стабильную тенденцию роста, исключение составляет топливная древесина, имеющая ярко выраженный характер местного использования. Мировой рынок древесного топлива представляет собой динамичную структуру, основным фактором его развития в указанный период является активная реализация ведущими экономиками мира углеродно-нейтральной политики. Наиболее значительным изменением структуры международного рынка древесных энергоносителей является активное формирования его пеллетного сегмента в результате глобализация торговли топливными гранулами в 2005–2010 гг.

3. На фоне благоприятных перспектив развития мирового производства и потребления древесного топлива роль стран Союзного государства, как активных поставщиков древесных пеллет, щепы и стружки (ведущих товаров международного рынка биотоплива) снижается под влиянием санкций недружественных стран. В сложившейся ситуации целесообразна диверсификация деятельности лесопромышленных компаний России и Белоруссии по выпуску и сбыту продукции, а именно преобразование технологического процесса для перехода на производство древесного угля, модификация состава топливных гранул, переориентации внешнеторговых потоков в азиатском направлении, а также расширение внутреннего потребления древесных энергоносителей при поддержке со стороны государства.

Источники:

2. Возобновляемы источники энергии. [Электронный ресурс]. URL: Renewables - Fuels & Technologies - IEA (дата обращения: 10.05.2023).

3. Статистика по лесной продукции. [Электронный ресурс]. URL: FAOSTAT (дата обращения: 10.05.2023).

4. История возникновение пеллет // Информационно аналитическое агентство «ИНФОБИО». [Электронный ресурс]. URL: infobio.ru (дата обращения: 10.05.2023).

5. Развитие рынка пеллет в Европе и Северной Америке. Иаа «инфобио». [Электронный ресурс]. URL: Дзен (dzen.ru) (дата обращения: 10.05.2023).

6. Кархова С.А. Оценка тенденций мирового рынка древесных пеллет и перспективы Российской Федерации на данном рынке // Baikal Research Journal. – 2022. – № 3. – c. 23.

7. Кривокоченко Л. В. Мировой рынок древесных топливных гранул: современное состояние и перспективы развития // Российский внешнеэкономический вестник. – 2021. – № 7. – c. 61-73.

8. ЕС запретит торговлю товарами, полученными в результате вырубки лесов. [Электронный ресурс]. URL: interfax.ru (дата обращения: 12.05.2023).

9. США наращивают экспорт древесных пеллет в Европу и Азию. [Электронный ресурс]. URL: lesprom.com (дата обращения: 12.05.2023).

10. Древесный уголь вместо пеллет – наш ответ санкциям. Обзор СМИ от 31 августа 2022 года – РАО «Бумпром». [Электронный ресурс]. URL: bumprom.ru (дата обращения: 13.05.2023).

11. Экспорт, внутренний рынок или ориентация на восток – что выберут производители древесных пеллет в 2022 году?. [Электронный ресурс]. URL: https://dzen.ru/a/YxcIDRZ7xH66dZV5 (дата обращения: 13.05.2023).

12. Российскими топливными гранулами заинтересовались в Азии. Российская газета. [Электронный ресурс]. URL: rg.ru (дата обращения: 13.05.2023).

13. Постановление Правительства РФ от 28 июля 2022 г. № 1347 «О государственной поддержке российских организаций промышленности в целях компенсации затрат на транспортировку промышленной продукции». [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/404981401/#1002 (дата обращения: 20.05.2023).

14. БУТБ поможет белорусским производителям пеллет выйти на рынок Турции. [Электронный ресурс]. URL: primepress.by (дата обращения: 20.05.2023).

15. Постановление Правительства РФ от 09.03.2022 N 313 «О мерах по реализации Указа Президента Российской Федерации от 08.03.2022 N 100» (с изм. и доп.). [Электронный ресурс]. URL: ГАРАНТ (garant.ru) (дата обращения: 20.05.2023).

16. Правительство России разрешило экспорт щепы в недружественные страны. Новости лесной промышленности. [Электронный ресурс]. URL: xn--e1alihgc.xn--p1ai (дата обращения: 22.04.2023).

17. Кузминых Ю.В. Влияние санкций Евросоюза на доходы российских производителей древесных пеллет // Учёные записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. – 2023. – № 1 (85). – c. 65–68.

18. В 2022 году организации Минлесхоза перевели 184 котла на пеллеты. [Электронный ресурс]. URL: sb.by (дата обращения: 20.05.2023).

19. Погребняк О.Ю. Перспективы топливно-энергетического комплекса России на мировом рынке биотоплива // Вопросы экономики. – 2011. – № 14 (56).

20. Власти выделят ₽15 млрд на перевод котельных с мазута на пеллеты. [Электронный ресурс]. URL: РБК (дата обращения: 20.05.2023).

21. Экспортная щепа пошла на внутренний рынок. [Электронный ресурс]. URL: lesprom.com (дата обращения: 20.05.2023).

22. Кольниченко Г.И., Лавриченко В.А., Я.В. Тарлаков Я.В., Сиротов В.А. Использование топливной древесины в условиях распределенной энергетики // Лесной вестник / Forestry Bulletin. – 2020. – № 2. – c. 74–80. – doi: 10.18698/2542-1468-2020-2-74-80.

Страница обновлена: 26.07.2026 в 17:49:38

Download PDF | Downloads: 47

Current trends in global wood fuel production and international trade

Kudrova N.A., Kuzminyh Y.V.Journal paper

Journal of International Economic Affairs

Volume 13, Number 3 (July-september 2023)

Abstract:

The relevance of the study is determined by the demand for wood fuel in the global bioenergy sector and the ongoing transformation of the global production and consumption of wood energy carriers amidst the transition of the world's leading economies to carbon neutrality. The article analyzes the world production of the main types of wood fuel and their involvement in international trade. The predominantly favorable nature of the prospects for the development of the global production of wood energy carriers has been determined. It has been established that against the backdrop of a dynamically developing wood fuel market, the role of the countries of the Union State as active suppliers of wood pellets, wood chips and wood-flakes is reduced under the influence of sanctions from unfriendly countries.

In order to minimize the negative consequences as a result of the sanctions closure of export markets, directions for diversifying the activities of Russian and Belarusian wood fuel producers are proposed.

Keywords: wood fuel, global production, international trade, sales diversification, domestic market

JEL-classification: L73, F13, F14

References:

Dubnova O.S. (2010). Tendentsii i perspektivy razvitiya mirovogo rynka biotopliva [Trends and prospects for the global biofuels market] (in Russian).

Karkhova S.A. (2022). Otsenka tendentsiy mirovogo rynka drevesnyh pellet i perspektivy Rossiyskoy Federatsii na dannom rynke [Assessment of trends in the global wood pellets market and opportunities of the Russian Federation in this market]. Baikal Research Journal. (3). 23. (in Russian).

Kolnichenko G.I., Lavrichenko V.A., Ya.V. Tarlakov Ya.V., Sirotov V.A. (2020). Ispolzovanie toplivnoy drevesiny v usloviyakh raspredelennoy energetiki [Fuel wood for distributed power generation]. Lesnoy vestnik / Forestry Bulletin. (2). 74–80. (in Russian). doi: 10.18698/2542-1468-2020-2-74-80.

Krivokochenko L. V. (2021). Mirovoy rynok drevesnyh toplivnyh granul: sovremennoe sostoyanie i perspektivy razvitiya [Wood pellet market: current state and prospects]. Russian Foreign Economic Bulletin. (7). 61-73. (in Russian).

Kuzminyh Yu.V. (2023). Vliyanie sanktsiy Evrosoyuza na dokhody rossiyskikh proizvoditeley drevesnyh pellet [The impact of eu sanctions on the incomes of russian producers of wood pellets]. Uchyonye zapiski Sankt-Peterburgskogo imeni V.B. Bobkova filiala Rossiyskoy tamozhennoy akademii. (1 (85)). 65–68. (in Russian).

Pogrebnyak O.Yu. (2011). Perspektivy toplivno-energeticheskogo kompleksa Rossii na mirovom rynke biotopliva [Prospects for the Russian fuel and energy complex in the global biofuel market]. Voprosy Ekonomiki. (14 (56)). (in Russian).