Потенциал возобновляемой энергетики и трансформация глобального топливно-энергетического баланса: теоретические аспекты

Салыгин В.И.1, Дениз Д.C.2![]()

1 Международный институт энергетической политики и дипломатии МГИМО МИД России, Россия, Москва

2 Московский государственный институт международных отношений (Университет) Министерства иностранных дел Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 61 | Цитирований: 26

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48125323

Цитирований: 26

Аннотация:

Магистральным направлением инновационного развития является увеличение доли электричества в структуре топливно-энергетического баланса (ТЭБ). Это произойдет исходя из сравнительно высокого коэффициента полезного действия установок на электричестве по сравнению с топливными аналогами в сферах транспорта, охлаждения, кондиционирования и отопления. Снижение уровня потерь при преобразовании энергии оптимизирует расход первичных ресурсов. В статье детально проанализированы теоретические аспекты своевременного внедрения инноваций, необходимых для трансформации энергосистемы. Аккумуляция прорывных технологий во время низкой активности рынков и их масштабная имплементация в период подъема делового цикла – цель прагматичной политики государства в области инноваций. В результате выявлены стратегические направления отраслевого развития: квалифицированное применения электричества, распространение распределительной генерации и возобновляемых источников энергии.

Ключевые слова: инновационная система, возобновляемый источники энергии, энергетическая безопасность

JEL-классификация: O31, Q42, Q43

Введение

Магистральным направлением инновационного развития является увеличение доли электричества в структуре ТЭБ. Это произойдет исходя из сравнительно высокого коэффициента полезного действия установок на электричестве по сравнению с топливными аналогами в сферах транспорта, охлаждения, кондиционирования и отопления. Снижение уровня потерь при преобразовании энергии оптимизирует расход первичных ресурсов.

Своевременное внедрение инноваций дает возможность трансформации энергосистемы. Ключевыми направлениями в этом случае являются квалифицированное применение электричества, распространение распределительной генерации и возобновляемых источников энергии. Возобновляемая энергетика отвечает параметрам глобальной экологической доктрины и национальным подходам к обеспечению энергетической безопасности за счет собственных источников.

Определение современных подходов к решению задачи по минимизации инвестиционных рисков и внедрению возобновляемых источников энергии (ВИЭ) в национальную энергосистему представляется ключевой целью данного исследования. Точкой соприкосновения в стратегиях инновационного развития стран – импортеров и экспортеров углеводородов и, как следствие, синтеза теоретических воззрений о механизмах и способах эволюционного преобразования систем является повышение эффективности альтернативных источников энергии.

Инновационный цикл и тенденции развития энергетики

Низкая скорость вытеснения ВИЭ традиционных видов топлива, в особенности угля, обусловлена разностью в экономических параметрах и коэффициенте использования установленной мощности (КИУМ) [1]. Также незрелость технологических решений и отсутствие коммерчески эффективных способов нивелирования неоднородной энергоотдачи усложняют процесс перехода к низкоуглеродной экономике.

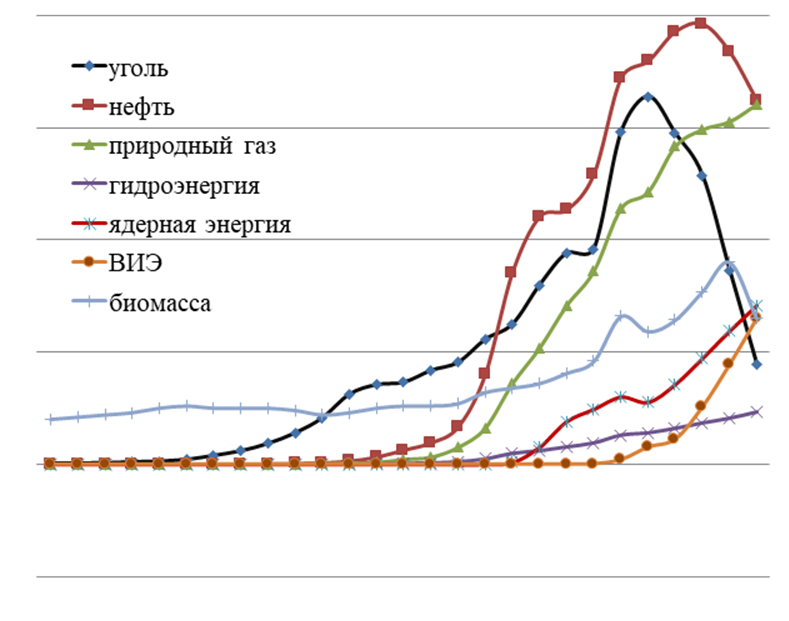

В диверсифицированных подходах к эволюции энергетических систем проявляется тенденция резкого роста доли возобновляемой энергетики и сокращения станций на угле. В соответствии с прогнозами Всемирного энергетического совета к 2050 г. доля возобновляемых источников энергии (ВИЭ) достигнет до 41% [8]. На рисунке 1 представлен вариант изменения потребления энергии по видам топлива.

Рисунок 1. Особенности потребления энергии по видам источников, 1800–2050 гг., ЭДж

Источник: составлено авторами на основе прогнозов [8].

В представлении Йозефа Шумпетера [2] минимизация бюрократической ренты и спекулятивных интересов приводит к экономическому росту за счет усиления инновационной части и, как следствие, к повышению конкурентоспособности национальной экономики. Эти идеи применимы к стержневым трендам эволюционного преобразования структуры топливно-энергетического баланса.

Аккумуляция прорывных технологий во время низкой активности рынков и их масштабная имплементация в период подъема делового цикла – цель прагматичной политики государства в области инноваций. При этом следует отметить необходимость развития обратных связей между разработкой нововведения и его внедрения. Сильная исследовательская система государства без возможности тиражирования решений минимизирует потенциал повышения конкурентоспособности экономики.

Активно продвигаемый Йозефом Шумпетером термин «созидательное разрушение» (Schöpferische Zerstörung) наиболее точно отражает ключевую идею взаимосвязи качественного роста производства и инновациями – трансформация традиционных социально-экономических институтов с учетом изменения психологии восприятия новых процессов.

Термин «творческое разрушение» или «созидательное разрушение» отражает нынешние тенденции в области энергетической безопасности и устойчивого развития. Структурные изменения в сфере технологий, отраслей промышленности и, что более важно, представления правительств относительно эволюции энергетической безопасности являются примерами проявления данной тенденции.

Технологии и структуры меняются с течением времени и в странах, где статус-кво сохраняется и нет быстрых темпов прироста валового внутреннего продукта. Страны, которым удалось имплементировать новые элементы в коммерческую и технологическую инфраструктуру энергосистем, включены в систему перераспределения инвестиционных потоков [4] (Cavasin, Guilhoto, 2013).

Четыре десятилетия назад Бент Серенсен утверждал, что для того чтобы выжить, человечество должно взять за основу комбинацию различных типов ВИЭ. В отличие от исчерпываемого ископаемого топлива возможна постоянная «регенерация» ВИЭ. Международное энергетическое агентство (МЭА) определяет возобновляемую энергию как энергию, возникающую на основе естественных процессов, которые восполняются быстрее, чем потребляются, но их поток ограничен [7].

Прогнозные оценки развития возобновляемых источников энергии

Интерес к ВИЭ начал обретать инвестиционную и стратегическую составляющую более 30 лет назад в результате нескольких сочетающихся факторов и тенденций. Тем не менее необходимо признать, что такой структурный переход от невозобновляемых источников энергии может произойти не только в случае объединения усилий всего международного сообщества и преобладания в этой организационной структуре неолиберальных воззрений. Трансформацию национальных энергосистем следует рассматривать с глобальной точки зрения в политической, экономической и технологической областях.

В то же время в противовес политическим мотивам западных стран – импортеров энергоресурсов, которые включены в цепочку перераспределения прибыли от производства высокотехнологичной продукции и сервисных услуг государствами с профицитным балансом добычи и использования углеводородов, существуют более прагматичные взгляды на проблематику масштабного использования ВИЭ. Вытеснение традиционной генерации произойдет за счет сокращения капитальных расходов установок возобновляемой энергетики и изменения самой инфраструктуры генерации – аккумулирования – сбыта.

Возобладание политических факторов экологической повестки над реальной конъюнктурой рынка углеводородов и переоценка зрелости технологий, обеспечивающих стабильность работы энергосистем, а также низкий КИУМ ВИЭ и их зависимость от погодных условий способны привести к радикальному росту цен на традиционные энергоносители и вводу в эксплуатацию выведенных угольных станций.

Показательным примером низкого уровня адаптивности системы к внешним вызовам является дерегулированный рынок электроэнергии Великобритании, где с января по сентябрь 2021 г. оптовые цены на газ выросли на 250%. Децентрализация розничных и оптовых рынков позволила произойти следующему: розничные цены не изменились, а оптовые цены, в которые ретранслируется рост цен на природный газ, выросли в 2,5 раза [3]. Это запустило цепочку банкротств в энергетическом секторе Великобритании. На уровне правительства активизирован процесс выкупа крупными операторами неликвидных активов с целью дальнейшего бесперебойного снабжения потребителей.

Несмотря на активные инвестиционные позиции крупнейших экономик, задача перехода к возобновляемой энергосистеме решается в формате нескольких циклов Кондратьева.

Никто не отрицает важности четких рамок как на региональном, так и на международном уровне для дальнейшего продвижения возобновляемых источников энергии. Для глобальной системы в целом с точки зрения энергетики существуют основные цели: обеспечение всех доступными, надежными и устойчивыми поставками энергии [8]. В этой связи важно упомянуть, что цель, поставленная в сфере энергетики, в конечном итоге направлена на обеспечение общего доступа к энергоресурсам к 2030 году, как указано в Программе развития ООН [1] (Gorkina, 2019).

Экологическая повестка и инструментарий ее реализации

Поскольку изменение климата – установленный факт для большинства стран, регулирование помогает создать основу для тех стран, которые стремятся выполнить свои обязательства по борьбе с выбросами вредных веществ. Ориентиром этого всеобъемлющего процесса международного регулирования является Парижское соглашение от 2015 г., ставшее кульминацией длительного и сложного процесса переговоров многосторонних переговоров.

Формированию принципов коллективного ответа на климатические изменения через повышение эффективности и снижение уровня выбросов энергетического, индустриального и сельскохозяйственного секторов была посвящена Конференция по климату в Париже (COP-21). Поиск компромиссного решения всего мирового сообщества стал базисом для разработки индикативных планов недопущения экологической катастрофы. Поэтапные меры снижения нагрузки на несущую емкость биосферы принимаются странами на основе собственного видения проблемы.

Среди множества поставленных ориентиров центральным является поддержка высоких темпов экономического роста и пропорционального развития энергетической сферы при сохранении объемов выбросов, согласованных в рамках цели, 2Co. В исследованиях МЭА зависимость между выбросами вредных веществ и глобальным потеплением представлена в виде климатической модели с несколькими вариантами развития событий к 2015 г. [11] (De Oliviera, 2016). Увеличение среднемировой температуры к 2050 г. рассматривается в соответствии с тремя сценариями: 2 °C – интенсивный путь с основой на возобновляемой энергетике (предполагает двукратное сокращение выбросов); 4 °C – сохранение темпов синтеза инноваций и производства на текущем уровне, 6 °C – покрытие возрастающих потребностей экстенсивным способом.

Риски внедрения ВИЭ и «Закон Свонсона»

Усиление системных рисков в сферах добычи, транспортировки и сбыта ископаемого топлива, повышение волатильности цен, ухудшение условий окружающей среды и надвигающееся изменение климата стимулируют инвестиции в технологии возобновляемой генерации. Следует отметить, что существуют четыре важных элемента, которые необходимо принимать во внимание, говоря о коммерческой зрелости ВИЭ. Во-первых, все технологии возобновляемых источников энергии более капиталоемкие, чем стандартная газовая турбина с комбинированным циклом. Во-вторых, затраты на функционирование шельфовых ветропарков сопоставимы с аналогами по станциям на ископаемом топливе. В-третьих, возможность использования геотермальной, ветровой, солнечной и гидроэнергии ограничена географическими особенностями и погодными условиями. В-четвертых, неоднородная энергоотдача установок возобновляемой энергетики повышает волатильность дерегулированных рынков и способна привести к резким изменениям цены на электроэнергию. Эти четыре предложения представляют собой четкую и современную тенденцию в отношении беспрецедентно высоких затрат и рисков возобновляемой энергетики.

С другой стороны, технологии быстро развиваются, никто не станет отрицать, что затраты на альтернативные традиционным источники энергии могут в будущем снизиться по множеству причин. Начнем с того, что фотоэлектрическая энергия солнечных батарей рассматривается как наиболее перспективный возобновляемый источник энергии [6] (Moe, 2010). Говоря о ценах на солнечную энергию, необходимо обозначить возможные гипотезы относительно результатов, продемонстрированных Ричардом Свонсоном (Richard Swanson), основателем Sun Power Corporation, в его исследованиях, которые позднее стали называть «Закон Свонсона», представляющий собой анализ «кривой изучения или опыта», основанный на наблюдениях за отраслью фотовольтаики (ФВ). Приводится множество доказательств того, что цена фотоэлектрических модулей снижается на 20% при каждом удвоении общего поставленного объема [2] (Salygin, Petrova, Mustafinov, 2019): цена в 1977 году находилась на уровне 76,67 долл. США за ватт, а почти через 45 лет, к 2022 г., упала до уровня в 0,30 долл. США за ватт.

При текущей инновационной динамике затраты снижаются наполовину примерно каждые десять лет. Другими словами, при составлении графика соотношения цены модуля в долл. США/Вт и времени видно, что цена падает почти на 10% в год. Некоторые эксперты возражают, утверждая, что солнечная энергия уже почти такая же дешевая, как и энергия, получаемая из угля, в Германии, Австралии, США, Испании и Италии. К 2030 г. прогнозируется снижение расходов еще на 66% [5] (Ferreira, Kunh, Fagnani, De Souza, Tonezer, Dos Santos, Coimbra-Araújo, 2018). Что-то из этого произошло вследствие снижения капитальных затрат, что-то – в силу повышения коэффициента полезного действия установок.

Число стран, к которым применима такая тенденция, расширяется: ожидается, что Китай, Индия, Мексика, Бразилия и Великобритания оптимизируют затраты на солнечную энергию и к 2030 г. фотоэлектрическая энергия будет дешевле, чем один из их наиболее традиционных источников энергии – уголь. Солнечные ФВ-панели рассматриваются как одна из возможностей сократить потребность в существующих крупных угольных и газовых предприятиях, поскольку эти располагаемые на крыше устройства могут охватить более 20% объема вырабатываемой энергии в ряде стран, варьирующихся от рынков с формирующейся рыночной экономикой, таких как Бразилия и Индия, до развитых стран, таких как Япония и Германия.

В соответствии с прогнозами Bloomberg New Energy Finance начиная с 2017 г. более 10,2 триллионов долларов США будут тратиться во всем мире на производство новой энергии, и более ¾ общего объема инвестиций будет направлено на проекты ветропарков и фотовольтаики [10] (Azevedo, Sartori, Campos, 2018). Единовременно исследователь Джеймс Гриффин утверждает, что, несмотря на улучшенные экономические показатели солнечной и ветровой генерации, средств вкладывается недостаточно [8].

Рост инвестиционной привлекательности ветрогенерации заключается в производстве более эффективных и крупногабаритных турбин, усовершенствовании режимов операционных затрат, более высоком уровне конкуренции, экономии за счет роста масштаба производства. К 2030 г. предполагается снижение стоимости операционных расходов для наземных проектов на 47% и сокращение затрат шельфовых проектов на 70% [11] (De Oliviera, 2016).

Обратной стороной медали является продолжительность эксплуатации любого энергетического проекта. По данным управляющей компании Lazard, в случае с проектами ВИЭ ветровые электростанции были самыми дешевыми источниками электричества среди всех возобновляемых источников энергии.

Несмотря на медленно растущий спрос и то, что более дешевые ВИЭ, а также угольное и газовое топливо привели к значительному сокращению использования угля, практически на 90% в большинстве европейских стран и почти наполовину в США, в Китае потребление угля продолжает расти и достигнет своего пика в середине 2020-х гг. [9].

Целесообразно также принимать во внимание варианты использования природного газа, который является своеобразным переходным топливом во множестве стран с формирующейся рыночной экономикой. В электростанции на природном газе были вложены инвестиции на сумму более 800 млрд долларов США [7]. Станции на природном газе за счет высокой маневренности энергоблоков способны покрыть пиковый график нагрузки и покрыть резкие скачки в потреблении электроэнергии. Они крайне необходимы для обеспечения стабильности и надежности в функционировании энергетической системы. Все это – неотъемлемые компоненты самой системы, и пока не существует решения относительно того, как ВИЭ могут полностью согласовываться со стабильностью и целостностью энергетической безопасности в контексте глобальных процессов.

Проблемы инвестиционной привлекательности ВИЭ

Еще одной неопределенностью для ВИЭ является то, как инвесторы приспособятся к грядущему периоду, в котором прибыль от проекта не получит большой ценовой поддержки со стороны правительства и вместо этого будет зависеть от соглашений на закупку электроэнергии с частным сектором или от рыночных цен на электричество. Последние годы показали, что новый капитал для финансирования таких проектов привлекался главным образом институциональными инвесторами, и это способствовало общему снижению уровня затрат.

В среднесрочной перспективе растущие процентные ставки и снижающиеся потоки инвестиций от институциональных инвесторов могут стать еще одной потенциальной проблемой для отрасли. Государственные субсидии направлены на покрытие некоторых первоначальных инвестиций в проект. Любой проект в сфере возобновляемой энергетики (ВЭ) (волновая, солнечная и ветровая электростанции) дешевле в эксплуатации (по сравнению с проектами, работающими на энергии из традиционных источников), но более затратный в отношении строительства и монтажа.

Так называемое топливо для проектов ВЭ бесплатно и практически неисчерпаемо, а их техническое обслуживание близко к минимальному. Таким образом, большая часть расходов приходится на создание самой технологии. Разница между установкой новых мощностей газогенераторных станций и новых ветровых или солнечных электростанций колоссальна. На современном этапе средняя стоимость установки новой системы, использующей солнечную энергию, варьировалась от 2000 долларов США/кВт для крупных систем до 3700 долларов США для систем, монтируемых на жилых домах. Что касается ветровых электростанций, средние капитальные затраты на установку нового проекта варьируются от 1200 долларов США/кВт до 1700 долларов США/кВт [5] (Ferreira, Kunh, Fagnani, De Souza, Tonezer, Dos Santos, Coimbra-Araújo, 2018).

В отличие от них первоначальные затраты на установку новой электростанции на природном газе могут составлять приблизительно 1000 долларов США/кВт. На данный момент можно найти лишь несколько примеров заявок без субсидий, зарегистрированных главным образом в Европе и Мексике. Это показывает, насколько зависима отрасль от государственных субсидий на всех уровнях. Таким образом, отсутствие государственной субсидии – один из самых значительных вызовов, с которыми ВЭ столкнется в будущем [3] (Sharova, 2020).

Суммируя все вышесказанное, можно прийти к нескольким заключениям. Инвесторы с большей вероятностью воспринимают проекты ВИЭ как рискованные, требующие займа средств по более высоким ставкам и усложняющие процедуру обоснования необходимых инвестиций. Тем не менее есть одна существенная деталь. Что касается географической принадлежности, начиная с 2015 г. большая часть инвестиций в возобновляемые источники энергии и топливо направлялась из развивающихся стран и стран с формирующейся рыночной экономикой. Пропасть между развитым и развивающимся миром быстро выросла за последние годы, и на развивающиеся страны уже приходится 63% всех мировых инвестиций в ВЭ.

Заключение

В некоторых сценариях стоимость полного жизненного цикла строительства и эксплуатации проектов ВЭ сравнится с углеродными аналогами. В развитых странах наиболее эффективным способом внедрения ВИЭ является их использование в диверсифицированном комплексе генерации, совместимом с традиционными источниками энергии. Это связано с инвестиционным потенциалом и технологической развитостью линейной инфраструктуры; наличием соответствующей коммерческой надстройки – дерегулированного электроэнергетического рынка с эффективной системой стимулирования реализации проектов ВЭ.

В развивающихся странах эти проекты сами по себе не смогут покрыть базовую часть графика нагрузки и удовлетворить все потребности в электричестве. Это связано с тем, что системы, работающие на традиционных источниках энергии, полагаются на относительно небольшое количество высокопроизводительных электростанций.

Проекты ВИЭ представляют собой главным образом менее производительные электростанции, расположенные на более обширной территории, и предлагают децентрализованную модель получения электроэнергии. Такие системы сталкиваются с двумя основными препятствиями: проблемы передачи и размещения (в особенности для шельфовых ветропарков). Возведение линий электропередачи (ЛЭП) представляет собой капиталоемкий процесс. Инвестиции в соответствующую инфраструктуру для систем ВИЭ на несколько порядков выше по сравнению с централизованной схемой энергообеспечения традиционных источников.

Поэтапное улучшение параметров надежности и коммерческой эффективности возобновляемой генерации приведет к сформированию инновационной энергетической парадигмы. Возвращаясь к идее циклического развития технологий, появление новых технологий и синхронное преобразование социально-экономических институтов отразится на психологии использования электроэнергии, а также алгоритмах расчета и варианте кооперации в формате «производитель – государство – потребитель».

[1] Коэффициент использования установленной мощности рассчитывается как отношение величины фактической выработки электричества агрегатом к нормативному проектному показателю.

[2] Циклы Кондратьева, разработанные в 1920-е годы Николаем Кондратьевым и впоследствии усовершенствованные Йозефом Шумпетером, представляют собой периодические явления сменяющихся подъёмов и спадов в развитии мирового хозяйства продолжительностью около 50 лет.

[3] База данных Международного энергетического агентства. Режим доступа: https://www.iea.org/data-and-statistics (дата обращения: 09.08.2021).

Источники:

2. Салыгин В.И., Петрова Р.В., Мустафинов Р.К. Центральная Азия: устойчивое развитие и проблемы энергетического сотрудничества // Экономические отношения. – 2019. – № 3. – c. 1563-1574. – doi: 10.18334/eo.9.3.41017 .

3. Шарова А.Ю. Электроэнергетические рынки Африки: современное состояние и проблемы развития // Экономические отношения. – 2020. – № 4. – c. 1157-1174. – doi: 10.18334/eo.10.4.111161.

4. Cavasin E., Guilhoto J. Renewable Energy. Global and Brazilian Trends. - San Paulo: PwC, 2013. – 1-51 p.

5. Ferreira A., Kunh S., Fagnani K., De Souza T., Tonezer C., Dos Santos G., Coimbra-Araújo C. Economic Overview Of The Use And Production Of Photovoltaic Solar Energy In Brazil // Renewable and Sustainable Energy Reviews. – 2018. – p. 181-191. – doi: 10.1016/j.rser.2017.06.102.

6. Moe E. Energy, Industry And Politics: Energy, Vested Interests, And Long-Term Economic Growth And Development // Energy. – 2010. – № 4. – p. 1730-1740. – doi: 10.1016/j.energy.2009.12.026.

7. New Energy Outlook. Bloomberg New Energy Finance. [Электронный ресурс]. URL: https://about.bnef.com/new-energy-outlook/#toc-download (дата обращения: 09.2021).

8. Pereira E.. Lima J. Solar and Wind Energy Assessment in Brazil. – Sao Jose Dos Campos: National Institute for Space Research (INPE). - 2008. – P. 1-57; 67-80

9. World Energy Outlook. Executive Summary. World Energy Outlook. – Paris: 131. – P. 1-12

10. Azevedo V., Sartori S., Campos L. CO 2 Emissions: A Quantitative Analysis Among the BRICS Nations // Renewable and Sustainable Energy Reviews. – 2018. – p. 107-115. – doi: 10.1016/j.rser.2017.07.027.

11. De Oliviera A. Energy Security: A Brazilian Chinese Strategic Alliance // Revista Tempo Do Mundo. – 2016. – № 1. – p. 23-50.

Страница обновлена: 30.07.2026 в 20:18:09

Download PDF | Downloads: 61 | Citations: 26

Transformation of the global fuel and energy balance: theoretical aspects and renewable energy

Salygin V.I., Deniz D.S.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 4 (October-December 2021)

Abstract:

The share of electricity in the structure of the fuel and energy balance is increasing. This is a key for innovative development. Relatively high efficiency of electricity in comparison with hydrocarbons optimizes the consumption of primary resources in the fields of transport, cooling, air conditioning and heating, industry. This article analyzes the theoretical aspects of the timely implementation of innovations in the energy sphere. The accumulation of breakthrough technologies during low market activity and their large-scale implementation during the upswing of the business cycle is the main goal of the state's pragmatic policy. Strategic directions of industry development were identified. They are as follows: qualified use of electricity, distributed generation and renewable energy sources.

Keywords: innovation system, renewable energy sources, energy security

JEL-classification: O31, Q42, Q43

References:

Azevedo V., Sartori S., Campos L. (2018). CO 2 Emissions: A Quantitative Analysis Among the BRICS Nations Renewable and Sustainable Energy Reviews. 81 107-115. doi: 10.1016/j.rser.2017.07.027.

Cavasin E., Guilhoto J. (2013). Renewable Energy. Global and Brazilian Trends San Paulo: PwC.

De Oliviera A. (2016). Energy Security: A Brazilian Chinese Strategic Alliance Revista Tempo Do Mundo. 2 (1). 23-50.

Ferreira A., Kunh S., Fagnani K., De Souza T., Tonezer C., Dos Santos G., Coimbra-Araújo C. (2018). Economic Overview Of The Use And Production Of Photovoltaic Solar Energy In Brazil Renewable and Sustainable Energy Reviews. 81 181-191. doi: 10.1016/j.rser.2017.06.102.

Gorkina T.I. (2019). Rol prostranstva v strategii transnatsionalnyh kompaniy na primere energeticheskikh kompaniy [The role of space in the strategy of multinational companies on the example of energy companies]. Journal of International Economic Affairs. 9 (1). 195-208. (in Russian). doi: 10.18334/eo.9.1.39757 .

Moe E. (2010). Energy, Industry And Politics: Energy, Vested Interests, And Long-Term Economic Growth And Development Energy. 35 (4). 1730-1740. doi: 10.1016/j.energy.2009.12.026.

New Energy OutlookBloomberg New Energy Finance. Retrieved 09, , from https://about.bnef.com/new-energy-outlook/#toc-download

Salygin V.I., Petrova R.V., Mustafinov R.K. (2019). Tsentralnaya Aziya: ustoychivoe razvitie i problemy energeticheskogo sotrudnichestva [Central Asia: sustainable development and energy cooperation issues]. Journal of International Economic Affairs. 9 (3). 1563-1574. (in Russian). doi: 10.18334/eo.9.3.41017 .

Sharova A.Yu. (2020). Elektroenergeticheskie rynki Afriki: sovremennoe sostoyanie i problemy razvitiya [Electricity markets in Africa: current state and development challenges]. Journal of International Economic Affairs. (4). 1157-1174. (in Russian). doi: 10.18334/eo.10.4.111161 .