Инструменты и методы анализа экономически устойчивого развития компаний топливно-энергетического комплекса

Башаратьян М.М.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 84 | Цитирований: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 11 (Ноябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47379109

Цитирований: 2

Аннотация:

В публикации рассмотрена методология и инструментарий (действующий и перспективный) анализа экономически устойчивого развития компаний топливно-энергетического комплекса (ТЭК). Представлено авторское определение экономической устойчивости и ключевых идентификаторов устойчивости, важных с позиций целевого назначения и развития компаний ТЭК. Представлен обзор инструментов и методов анализа экономически устойчивого развития компаний ТЭК, показано отсутствие единства подходов в предметной сфере. Обоснована необходимость унификации подходов к проведению анализа экономически устойчивого развития компаний ТЭК на основе исчисления интегрального показателя экономической устойчивости корпоративного развития. Описаны ключевые элементы авторской методологии анализа экономически устойчивого развития компаний ТЭК на основе определения интегрального показателя устойчивости и возможности ее применения для проведения мониторинга развития, экономической и энергетической безопасности отдельных компаний (корпораций), отраслей ТЭК и топливно-энергетического комплекса в целом. Методика апробирована примере 22 компаний ТЭК, сделаны выводы о развитии компании. Предложены перспективные направления развития инструментария анализа экономически устойчивого развития компаний ТЭК в условиях развития сквозных технологий цифровой эпохи, обоснован цифровой инструментарий мониторинга предметной сферы для перспективного применения субъектами принятия управленческих, в том числе, государственных, решений

Ключевые слова: топливно-энергетический комплекс, энергетическая безопасность, компании топливно-энергетического комплекса, низкоуглеродный переход, устойчивое развитие, экономическая устойчивость, анализ устойчивого развития, инструменты и методы анализа

JEL-классификация: D43, L16, Q25

Введение

Актуальность исследования обусловлена первоочередной значимостью обеспечения устойчивого функционирования компаний (корпораций) топливно-энергетического комплекса (ТЭК) России для обеспечения национальной экономической и энергетической безопасности. В контексте энергетической безопасности важно понимать, что деятельность компаний ТЭК играет системообразующую роль в ресурсном обеспечении хозяйственных и публичных нужд. Применительно к аспектам экономической безопасности устойчивое, бесперебойное функционирование компаний ТЭК рассматривается как фактор обеспечения, во-первых, полноценного удовлетворения энергетических потребностей хозяйствующих субъектов, без которых в современных условиях практически невозможно создание прибавочной стоимости [11] (Shlyapin, Kamenskikh, 2020), а во-вторых, как фактор, собственно, обеспечения экономического развития и роста: в российской экономике, все еще в значительной мере сохраняющей сырьевую ориентацию в развитии, компании ТЭК образуют значительные бюджетные поступления, генерируют масштабные объемы экспортной выручки, создают рабочие места и др. Компании ТЭК – важный субъект инновационно-инвестиционной деятельности на российском рынке [12] (Shulepov et al., 2021), а также одна из наиболее активных сторон реализации корпоративной социальной ответственности [2] (Bulatova, 2020). В результате можно констатировать, что в устойчивом развитии компаний ТЭК не только в краткосрочном, но и в долгосрочном аспекте заинтересовано множество субъектов, от работников, владельцев и менеджмента таких компаний до широкого социума и бизнес-сообщества и вместе с ними –государства в лице компетентных органов.

Не оспаривая значимость проведения комплексного, системного анализа экономически устойчивого развития компаний ТЭК как основы разработки и принятия релевантных управленческих решений в сфере обеспечения устойчивости на долгосрочном временном интервале, хотелось бы обратиться к вопросу о предпочтительных инструментарии и методологии такого анализа. Сегодня отсутствует единство подходов в предметной сфере, аналитическая деятельность осуществляется преимущественно интуитивно [6, 10] (Nafikova, 2020; Chernyaev, Kirichenko, 2017). Сложившаяся ситуация не позволяет накапливать знания об экономически устойчивом развитии предприятий ТЭК, проводить сопоставления, грамотно идентифицировать, своевременно и корректно корректировать стратегию развития. Сказанное обусловливает существенную значимость – как теоретико-методологическую, так и практическую – научного поиска предпочтительной методологии анализа экономически устойчивого развития компаний ТЭК.

Материалы, методы и организация исследования

При подготовке исследования применялись релевантные методы научного познания, включая обзор академической литературы, форсайт развития топливно-энергетического комплекса, угроз и вызовов его экономически устойчивому функционированию. При идентификации категории экономической устойчивости учитывались положения классической отечественной школы экономической безопасности, в том числе представленные в трудах таких авторов, как В.К. Сенчагов, Л.И. Абалкин, А.Е. Городецкий, М.Н. Дудин, Е.С. Митяков, Е.А. Хусаинова и др.

Апробация результатов исследования проведена на примере расчета интегрального показателя экономической устойчивости развития 22 компаний ТЭК России, представляющих собой крупные предприятия нефтегазовой (8 компаний), нефтеперерабатывающей (5 компаний), угольной (3 компании) промышленности, а также энергогенерирующие предприятия – 2 тепловые электростанции, 2 ветроэлектростанции и 2 гидроэлектростанции, за пятилетний период 2016–2020 годов. Источниками публичной информации для анализа выступили данные публичной отчетности выбранных компаний, а также материалы управленческого и иного корпоративного учета, представленные автору публикации менеджментом компаний по запросу. Сравнительные оценки и веса показателей проводились с применением экспертного метода. В пул экспертов вошло 9 компетентных специалистов в сфере управления ТЭК, включая 3 сектора корпоративного управления, 4 представителя органа исполнительной власти, принимающего государственные решения в ТЭК, и 2 эксперта – работника авторитетных консалтинговых компаний на энергетическом рынке. При проведении экспертного оценивания в качестве итоговой оценки принималось среднее значение из пяти оценок, сделанных пулом экспертов, за исключением двух наиболее высоких и низких, что обеспечивало более высокую по мнению автора надежность и достоверность исследования. Экспертно-аналитический этап апробации методологии завершен в III квартале 2021 года и проведен преимущественно в дистанционном формате с учетом системы социальных ограничений, действовавших в период.

Понятие экономической устойчивости развития компаний ТЭК

Экономическую устойчивость следует рассматривать в концептуальной схеме понятий экономической безопасности, что позволяет разграничивать с другими видами устойчивости, как, например, устойчивость социального или средового (экологического) развития – данные категории активно используются в современном корпоративном и публичном управлении, в особенности применительно к функционированию топливно-энергетического комплекса [6] (Nafikova, 2020).

Ключевые научные категории в исследуемой сфере остаются дискуссионными. В частности, в литературе предлагаются различные трактовки понятия развития, большая часть которых либо сводится к описанию процессов, протекающих во времени, либо характеризует развитие, в частности корпоративное, через призму общественно-экономического прогресса [4] (Nadtoka, Vinogradov, 2017). Представляется, что прогресс и развитие не являются однопорядковыми явлениями, и применительно к операциональной сфере управления экономической безопасности развитие корпоративных субъектов надлежит рассматривать, прежде всего, как временной процесс, в рамках которого может обеспечиваться достижение целевых показателей (прогресс), как устойчивое, так и с перебоями, так и формироваться негативный спектр результатов деятельности – в конечном счете рассмотрение развития исключительно через призму достижения прогресса противоречит одной из фундаментальных управленческих теорий – теории жизненного цикла товара и организации, в соответствии с которой угасание и спад являются неотъемлемыми спутниками корпоративного развития: имеются возможности их предсказать, отложить по времени, смягчить и своевременно принять решения по реорганизации бизнеса.

На континууме развития бизнеса с позиций теории экономической безопасности [3, 5, 8] (Dudin et al., 2013; Brutyan et al., 2017; Senchagov, 2008) первоочередное значение приобретает концепт устойчивости, – в предлагаемой авторской трактовке он вбирает в себя следование прогрессивному тренду, которое на средне- и долгосрочном этапе не прерывает и не обращает вспять негативное воздействие факторов внутренней и особенно внешней среды.

Таким образом, устойчивым развитием компаний (корпораций) ТЭК выступает обеспечение и поддержание средне- и долгосрочных тенденций в области корпоративного роста вне зависимости от негативных средовых воздействий, как предсказуемых, так и непредсказуемых.

Основные параметры экономически устойчивого развития в современных условиях больших угроз и вызовов. Из представленного определения вытекают две важнейшие предпосылки к анализу устойчивого экономического развития предприятий ТЭК:

- во-первых, анализ следует проводить на средне- и долгосрочном интервале;

- во-вторых, анализ должен опираться на идентификацию ключевых показателей устойчивости, характеризующих сохранение позитивных трендов в развитии вне зависимости от влияния негативных средовых факторов.

Следовательно, важной задачей методологии анализа устойчивого экономического развития предприятий ТЭК выступает идентификация ключевых угроз и вызовов экономической безопасности и показателей развития, на которые они влияют.

Анализ стратегических документов в области энергетической безопасности России, прежде всего Энергетической стратегии до 2035 года [1], позволяет констатировать, что в числе больших угроз и вызовов развитию ТЭК следует рассматривать действие международных санкций; низкую инновационную активность; нехватку внутренних источников финансирования; монополизацию и ограниченную конкуренцию в отрасли; недостаточную готовность к низкоуглеродному переходу.

В результате могут быть выделены следующие показатели, значимые для анализа устойчивого экономического развития предприятий ТЭК:

- n1 – динамика размеров выручки от экспорта, приведенная к стоимости экспортируемого энергоносителя на базисный год (что позволит исключить фактор конъюнктурных колебаний из расчета);

- n2 – динамика инвестиций в инновации в компании ТЭК в ценах базисного года;

- n3 – динамика показателя финансовой устойчивости компании;

- n4 – динамика интегрального индекса конкурентоспособности компании на целевых рынках (например, исчисленного по методике, представленной в [7] (Ogoreva, Skelenchev, 2019));

- n5 – динамика удельного веса зеленых энергоносителей в товарном портфеле компании ТЭК (как индикатор адаптации к низкоуглеродному переходу);

- n6 – динамика обобщающего показателя экономического роста (экономической добавленной стоимости (ЕВА)) компании ТЭК.

Для целей практического осуществления мониторинга экономически устойчивого развития предприятий ТЭК, территориальных комплексов, отраслей и ТЭК России в целом приведенный перечень параметров мониторинга следует расширить.

Поскольку идентифицируются показатели динамики, то полученные цифровые данные будут представлены в процентном выражении и характеризовать прогресс или регресс в отношении стартового показателя. Таковым может быть показатель на начальную дату произвольно выбранного периода (на практике анализ развития проводится на диапазоне 5, 7, 10 лет) либо на начало реализации программ стратегических изменений. При условии организации мониторинга устойчивого развития временной диапазон анализа задается целеполаганием мониторинга.

Расчет интегрального показателя экономически устойчивого развития предприятий ТЭК как инструмент унификации информационно-аналитического обеспечения управленческих решений в сфере экономической и энергетической безопасности.

Отсутствие универсальной практики проведения анализа экономически устойчивого развития предприятий ТЭК и единой системы отраслевого мониторинга усложняет задачу информационно-аналитического обеспечения управленческой деятельности в предметной сфере. Важным аспектом аналитической деятельности, связанным с идентификацией устойчивого экономического развития компаний ТЭК, как было показано выше, выступает не только выявление трендов, но и отнесение их к приемлемым с позиций экономической и энергетической безопасности либо к нежелательным. Следовательно, важно не только идентифицировать тренды через расчет набора показателей n1 – n 6 (ni), но и затем сравнить их с пороговыми значениями p1 – p 6 (pi) экономически безопасного функционирования компаний ТЭК, определяемыми централизованно, на основе анализа стратегических паттернов в предметной сфере в сочетании с многолетними исследованиями больших массивов данных, характеризующих факторы экономически устойчивого развития российских предприятий ТЭК и их международных конкурентов.

Важно не просто распространить методику на все компании отрасли, но и обеспечить простое и наглядное представление ее результатов, в частности для целей оперативной корректировки управленческих решений. Для этой цели можно рекомендовать исчислять интегральный показатель экономически безопасного функционирования компаний отрасли и отрасли в целом, включающий в себя факторы энергетической безопасности.

Такой показатель может быть представлен как средневзвешенная сумма нормируемых индексов отклонений показателей устойчивого развития n1 – n 6 (ni) от пороговых значений p1 – p 6 (pi). Принципы нормирования, подходящие для универсальной цели мониторинга устойчивого корпоративного экономического развития, описаны в [9] (Senchagov, Mityakov, 2011); применительно к предметной сфере можно отметить следующее: максимальное значение частного коэффициента устойчивости ii в 1 балл присваивается индикатору устойчивого развития компании ТЭК ni, когда ni≥ pi, при условии, если пороговый показатель определен как «не менее чем», и когда ni< pi, если пороговый показатель определен как «не более чем». Минимальное значение в 0 баллов присваивается худшему, характеризующему абсолютную неустойчивость показателю, например показателям финансовой устойчивости, свидетельствующим о кризисном состоянии корпоративных финансов. Градацию индексных (балльных) значений целесообразно осуществлять экспертным путем.

Поскольку вклад частных показателей устойчивости n1 – n 6 (ni) в интегральный показатель Iint устойчивого экономического развития компаний ТЭК неоднородный, для расчета интегрального показателя представляется необходимым присваивать веса (wi, в сумме дающие 1 балл) и рассчитывать взвешенные значения так, что интегральный показатель примет значения в диапазоне [0; 1], где 0 – устойчивость отсутствует, а 1 – соответствует нормативу:

![]() (1)

(1)

Представленный интегральный показатель характеризуется относительной простотой в исчислении и, что более важно, в интерпретации для принятия корпоративных и государственных решений в предметной сфере. Поскольку экономически безопасному функционированию соответствует значение Iint =1, в зону внимания входят все случаи получения оценки ниже единицы, особенно при существенном отставании фактического значения от целевого. Настоящая методика призвана идентифицировать отклонения показателей, характеризующих кризисы и угрозы их наступления в функционировании компаний ТЭК.

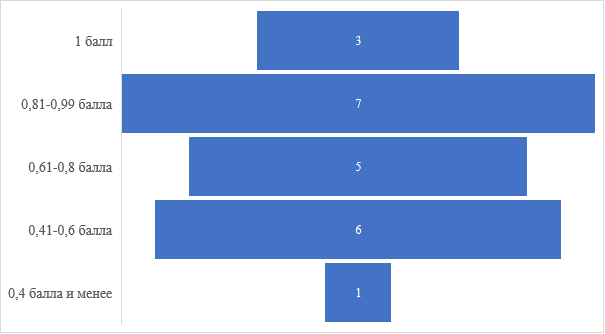

Расчет показателей экономически устойчивого развития предприятий ТЭК. В рамках апробации методики получены следующие данные о состоянии экономически устойчивого развития предприятий ТЭК (рис.): лишь по 3 из 22 предприятий ТЭК диагностирован интегральный показатель Iint устойчивого экономического развития, равный единице. Остальные компании характеризуются проблемами в предметной сфере, на которые следует обратить внимание: 7 предприятий получили оценку Iint в диапазоне от 0,81 балла до 0,99; 5 предприятий – от 0,61 балла до 0,8; 6 предприятий – от 0,41 до 0,6; и одно – 0,32 балла (группа «0,4 балла и менее»).

Рисунок. Интегральный показатель экономически устойчивого развития предприятий ТЭК (по 22 обследованным компаниям за период 2016–2020 гг.)

Источник: расчеты автора.

Декомпозиция частных показателей продемонстрировала, что слабыми сторонами обеспечения устойчивого экономического развития обследованных компаний ТЭК выступают инновационно-инвестиционная активность и развитие зеленой энергетики – на данные аспекты следует обратить первоочередное внимание при корректировке программ и планов стратегического развития компаний ТЭК в целях обеспечения экономической устойчивости.

Перспективы оцифровки методики. Практическая значимость предложенной методики заключается в возможности обеспечения непрерывного комплексного мониторинга экономической и энергетической безопасности с ее применением. Развитие цифровых технологий содействия информационно-аналитической деятельности позволит «оцифровать» проектное решение: сбор и анализ данных следует осуществлять на платформе с применением искусственного интеллекта, а обработку и интерпретацию – с использованием инструментария самообучающейся нейросети. Это позволит не только обрабатывать большие массивы экономической и иной информации, но и существенно повысить качество принимаемых решений, автоматизировав мониторинг.

Заключение

Подводя итоги проведенного исследования, можно констатировать, что надлежащее информационно-аналитическое обеспечение следует рассматривать как ключевой, системно значимый фактор принятия грамотных управленческих (корпоративных и государственных) решений по формированию стратегического экономически устойчивого развития предприятий ТЭК, что, в свою очередь, соответствует приоритетным интересам широчайшего круга стейкхолдеров и ключевым интересам в области национальной экономической и энергетической безопасности.

Качественное информационно-аналитическое обеспечение управленческих решений в предметной сфере в значительной мере зависит от корректного выбора инструментария и методологии анализа экономически устойчивого развития компаний ТЭК. С учетом необходимости формирования сквозного внутри- и межотраслевого мониторинга экономической и энергетической безопасности представляется необходимым обеспечивать идентификацию интегрального показателя устойчивого экономического развития предприятий ТЭК через отклонения фактических значений ключевых показателей от целевых, характеризующих приемлемые уровни безопасного функционирования предприятий и отрасли. По мере распространения унифицированной методики анализа экономически устойчивого развития компаний ТЭК в сочетании с развитием цифровых технологий содействия аналитической деятельности предлагаемый анализ может быть переведен в формат непрерывного и содействовать обеспечению высокоточного мониторинга экономической и энергетической безопасности ТЭК России, регионов и территорий в целях комплексного содействия устойчивому социально-экономическому развитию страны.

Источники:

2. Булатова Д.С. Специфика коммуникационного сопровождения социальных проектов компаний топливно-энергетической сферы // Гуманитарные технологии в современном мире: Сборник статей VIII международной научно-практической конференции. В 2-х частях. Калининград, 2020. – c. 221-225.

3. Дудин М.Н. и др. Инновационный форсайт как инструмент конкурентоспособного развития предпринимательских структур. / Монография. - М.: Наука, 2013. – 214 c.

4. Надтока Т.Б., Виноградов А.Г. Устойчивость социально-экономического развития-определяющее свойство предприятия как системы // Вестник Института экономических исследований. – 2017. – № 1(5). – c. 76-81.

5. Брутян М.М. и др. Направления устойчивого развития регионов России. / Монография. - Новосибирск: ЦРНС, 2017. – 158 c.

6. Нафикова Л.Ш. Анализ применимости экономического потенциала для оценки устойчивого развития предприятий ТЭК // Экономика и предпринимательство. – 2020. – № 12(125). – c. 1045-1049. – doi: 10.34925/EIP.2021.125.12.208 .

7. Огорева Ю.А., Скеленчев С.С. Анализ конкурентоспособности бизнеса // Управление и экономика народного хозяйства России: Сборник статей III Международной научно-практической конференции. Пенза, 2019. – c. 107-112.

8. Сенчагов В.К. Методология обеспечения экономической безопасности // Экономика региона. – 2008. – № 3. – c. 28-39.

9. Сенчагов В.К., митяков С.Н. Использование индексного метода для оценки уровня экономической безопасности // Вестник Академии. – 2011. – № 5. – c. 41-50.

10. Черняев М.В., Кириченко О.С. Анализ факторов устойчивого развития предприятий топливно-энергетического комплекса и условий достижения энергоэффективности и энергобезопасности // Экономика и предпринимательство. – 2017. – № 8-1(85). – c. 929-943.

11. Шляпин В.А., Каменских С.Ф. Энергия как источник прибавочной стоимости // Наука: общество, экономика, право. – 2020. – № 1. – c. 204-215. – doi: 10.34755/IROK.2020.66.58.034 .

12. Шулепов Е.Б. и др. Инвестиционная деятельность в российской экономике: проблемы и направления активизации // Экономические и социальные перемены: факты, тенденции, прогноз. – 2021. – № 3. – c. 83-98. – doi: 10.15838/esc.2021.3.75.5 .

Страница обновлена: 19.07.2026 в 19:33:05

Download PDF | Downloads: 84 | Citations: 2

Tools and methods for analyzing the economically sustainable development of fuel and energy companies

Basharatian M.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 11 (November 2021)

Abstract:

The methodology and current and prospective tools for the analysis of economically sustainable development of fuel and energy complex companies are considered. The author's definition of economic sustainability and key identifiers of fuel and energy companies sustainability is presented. An overview of tools and methods for analyzing the economically sustainable development of fuel and energy companies is given. The lack of unity of approaches in the subject area is shown. The necessity of unification of approaches to the analysis of economically sustainable development of fuel and energy companies based on the calculation of the integral indicator of economic sustainability of corporate development is suggested. The key elements of the author's methodology for analyzing the economically sustainable development of fuel and energy companies are described on the basis of determining the integral indicator of sustainability and the possibility of its application for monitoring the development, economic and energy security of individual companies, fuel and energy industries and the fuel and energy complex as a whole. The methodology was tested on the example of 22 fuel and energy companies. Conclusions were drawn about the development of the company. Promising directions for the development of tools for analyzing the economically sustainable development of fuel and energy companies in the context of the development of end-to-end technologies of the digital era are proposed. The digital tools for monitoring the subject area for prospective use by subjects of managerial decision-making, including government decisions, are substantiated.

Keywords: fuel and energy complex, energy security, fuel and energy complex companies, low-carbon transition, sustainable development, economic sustainability, sustainable development analysis, tools and methods of analysis

JEL-classification: D43, L16, Q25

References:

Brutyan M.M. i dr. (2017). Napravleniya ustoychivogo razvitiya regionov Rossii [Directions of sustainable development of Russian regions] Novosibirsk: TsRNS. (in Russian).

Bulatova D.S. (2020). Spetsifika kommunikatsionnogo soprovozhdeniya sotsialnyh proektov kompaniy toplivno-energeticheskoy sfery [Specifics of communication support of social projects of fuel and energy companies] Humanitarian technologies in the modern world. 221-225. (in Russian).

Chernyaev M.V., Kirichenko O.S. (2017). Analiz faktorov ustoychivogo razvitiya predpriyatiy toplivno-energeticheskogo kompleksa i usloviy dostizheniya energoeffektivnosti i energobezopasnosti [Analysis of sustainable development factors in fuel and energy industry and conditions for achievement energy efficiency and energy security]. Journal of Economy and Entrepreneurship. (8-1(85)). 929-943. (in Russian).

Dudin M.N. i dr. (2013). Innovatsionnyy forsayt kak instrument konkurentosposobnogo razvitiya predprinimatelskikh struktur [Innovative foresight as a tool for competitive development of business structures] M.: Nauka. (in Russian).

Nadtoka T.B., Vinogradov A.G. (2017). Ustoychivost sotsialno-ekonomicheskogo razvitiya-opredelyayushchee svoystvo predpriyatiya kak sistemy [The stability of socio-economic development is a determining feature of an enterprise as a system]. Vestnik Instituta ekonomicheskikh issledovaniy. (1(5)). 76-81. (in Russian).

Nafikova L.Sh. (2020). Analiz primenimosti ekonomicheskogo potentsiala dlya otsenki ustoychivogo razvitiya predpriyatiy TEK [Analysis of the applicability of economic potential for assessing the sustainable development of fuel and energy enterprises]. Journal of Economy and Entrepreneurship. (12(125)). 1045-1049. (in Russian). doi: 10.34925/EIP.2021.125.12.208 .

Ogoreva Yu.A., Skelenchev S.S. (2019). Analiz konkurentosposobnosti biznesa [Analysis of competitiveness of business] Management and economics of the national economy of Russia. 107-112. (in Russian).

Senchagov V.K. (2008). Metodologiya obespecheniya ekonomicheskoy bezopasnosti [Methodology of ensuring economic security]. Economy of the region. (3). 28-39. (in Russian).

Senchagov V.K., mityakov S.N. (2011). Ispolzovanie indeksnogo metoda dlya otsenki urovnya ekonomicheskoy bezopasnosti [Using the index method to assess the level of economic security]. Academy\'s Herald. (5). 41-50. (in Russian).

Shlyapin V.A., Kamenskikh S.F. (2020). Energiya kak istochnik pribavochnoy stoimosti [Energy as a source of surplus value]. Nauka: obschestvo, ekonomika, pravo. (1). 204-215. (in Russian). doi: 10.34755/IROK.2020.66.58.034 .

Shulepov E.B. i dr. (2021). Investitsionnaya deyatelnost v rossiyskoy ekonomike: problemy i napravleniya aktivizatsii [Investment activity in the russian economy: activation problems and directions]. Economic and Social Changes: Facts, Trends, Forecast. 14 (3). 83-98. (in Russian). doi: 10.15838/esc.2021.3.75.5 .