Современное понимание концепции устойчивого развития организаций

Умнова М.Г.1![]()

1 Российский экономический университет имени Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 311 | Цитирований: 12

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 12 (Декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47943139

Цитирований: 12

Аннотация:

Концепция и практические аспекты устойчивого развития бизнеса привлекают все больший интерес компаний, законодателей, активистов, ученых и многих других представителей бизнес-сообществ и широкой общественности. Содержание понятия «устойчивое развитие» непрестанно развивается, особенно в текущих реалиях, когда пандемия и нарастающие темпы цифровизации стали причиной значительных изменений во всех сферах жизни. В таких условиях менеджеры и владельцы бизнеса нередко сталкиваются с трудностями при внедрении и оценке результатов устойчивых практик. В статье рассматриваются теоретические основы концепции устойчивости и стабильности, основные направления оценки устойчивого развития с примерами использования конкретных показателей, а также проводится анализ некоторых основных устоявшихся подходов к проведению экспертизы устойчивого развития организаций в бизнес-практике.

Ключевые слова: устойчивость, стабильность, устойчивое развитие, показатели, оценка

Финансирование:

Статья написана в рамках выполнения задания внутреннего гранта РЭУ им. Г.В. Плеханова на выполнение научно-исследовательской работы на тему «Компаративный эволюционный анализ трансформации современных концепций менеджмента и определение целевых установок развития российских моделей управления», утвержденную приказом №652 от 07.06.2021 г.

JEL-классификация: M11, M21, Q01

Введение

В 2022 году мировое сообщество начнет третий год жизни в условиях пандемии новой коронавирусной инфекции COVID-19, все больше ощущая растущую непредсказуемость внешних условий. В значительной мере это затронуло представителей делового мира, когда во время первой волны изоляций и локдаунов первой половины 2020 года многие предприятия прекратили свое существование, в то время как некоторые другие воспользовались открывшимися возможностями стремительного развития. К концу 2021 года ситуация несколько стабилизировалась, однако бизнес-структуры по-прежнему настороженно относятся к повышенной волатильности окружающей среды. В настоящее время реальность такова, что многие компании, особенно малые и средние предприятия, больше не могут формулировать долгосрочные стратегии, рассчитанные на несколько лет, и в лучшем случае могут строить лишь краткосрочные планы на ближайшее будущее [4] (Blackburn, LaBerge, O’Toole, Schneider, 2020). Влияние сложившейся ситуации на некоторые области бизнеса выражено особенно сильно, например, приводятся аргументы о том, что во время пандемии цепочки поставок понесли основное бремя потерь из-за их взаимосвязанного и глобального характера [26] (Sharma, Adhikary, Bikash Borah, 2020). Другим существенным изменением стало распространение применения компаниями цифровых технологий для достижения большей устойчивости, что выражается в повышении интереса к разработке ответственных информационных систем [22] (Pan, Zhang, 2020), внедрению платформ электронной коммерции [28] (Tran, 2021) и многим другим аспектам использования передовых технологий [1, 33, 37, 40] (Akpan, Udoh, Adebisi, 2020; Busalova, 2019; Rakhmeeva, Lysenko, Blizkiy, 2021; Vladimirova, Bachurina, Resin, 2020). Таким образом, вопросы стабильности и устойчивости неизменно находятся в центре внимания бизнеса во всем мире, в связи с чем рассматриваемая тема является актуальной.

Однако общее значение, факторы и характеристики этих явлений не всегда очевидны, особенно это касается понятий стабильности и устойчивости – терминов, одновременно близких по смыслу в одних ситуациях и противоречащих – в других. Первой авторской гипотезой исследования является предположение о том, что существуют теоретические различия в значении этих двух терминов концептуально, на микро- и макроуровне, а также о том, что восприятие этих понятий в последние годы изменилось под влиянием экономических, социальных, технологических и прочих перемен, что исследуется в первой части статьи.

Поскольку внедрение устойчивых практик ведения бизнеса может иметь множество негативных последствий, менеджерам важно иметь возможность отслеживания показателей их реализации по приоритетным направлениям. Измерение эффективности и производительности работы является одним из краеугольных камней управления успешной компанией, и оценка устойчивости бизнеса может быть особенно сложной из-за относительной новизны понятия, особенностей интеграции в реальные бизнес-ситуации и ускоряющихся темпов развития теоретических основ и практических подходов. С начала 1990-х годов проводится все больше исследований по оценке и измерению параметров устойчивости, поэтому аналитически сопоставительное исследование существующих подходов имеет академическую и прикладную ценность. Второй авторской гипотезой является предположение о том, что в вопросе оценки устойчивого развития компаний существуют общепринятые в мировом научном обществе положения и практики, что рассматривается во второй части статьи. Кроме того, отдельного внимания заслуживают устоявшиеся методологические подходы к оценке устойчивости в бизнес-практике, чему посвящена третья часть статьи.

Методология исследования включает обзор академической и прикладной литературы и эмпирических исследований по теме устойчивости бизнеса, анализ и консолидация существующих подходов к оценке устойчивого развития компаний. Научным результатом является теоретический вклад в понимание концепции и условий стабильности и устойчивости бизнеса, а также предложения по использованию конкретных показателей для оценки устойчивого развития организации. Данная статья актуальна для широкой публики, но представляет особый интерес для руководителей компаний, заинтересованных во внедрении устойчивых практик ведения бизнеса.

Концепции стабильности и устойчивости в бизнес-среде

Термин «стабильность» часто определяется понятиями противоположного значения, такими как изменчивость, изменение, динамика. В известной книге социолога Джорджа Хоманса «Человеческая группа» (The Human Group) упоминается, что «стабильность сама по себе может быть описана только с точки зрения изменения» [14]. Эта дуалистическая природа еще больше подчеркивается тем фактом, что компании и их сети находятся в состоянии постоянной трансформации, что само по себе является своеобразной формой стабильности. Идея хаотической, но при этом одновременно стабильной природы бизнес-сетей исследуется в работах многих авторов [2, 9] (Anderson, Havila, Andersen, Halinen, 1998). Как стабильность, так и динамика могут иметь внутренние и внешние источники: первые вызваны резкими изменениями в поведении объекта, а вторые – значительными колебаниями в поведении контрагентов или внешней среды. Таким образом, с одной стороны, небольшие изменения могут способствовать согласованности, но с другой стороны, в какой-то момент волатильность может пересечь определенную черту, приводящую к дестабилизации объекта. Это явление можно определить как критическое изменение, и в деловых отношениях оно, как правило, появляется в результате изменений в уверенности, доверии или приверженности контрагентов [3] (Bengtson, Ljung, Hadjikhani, 2013). Кроме того, стабильность ассоциируется также и с понятием времени, что в деловом мире обычно означает долговечность отношений или регулярность режима и объема транзакций между партнерами.

Однако поскольку стабильность буквально означает сопротивление изменениям, в некотором смысле она может восприниматься и как негативное состояние. Поскольку различные сдвиги в технологических, социальных, экономических и других сферах жизни происходят все чаще, способность к адаптации стала жизненно важным качеством. По этой и другим причинам в бизнес-среде часто используется термин «устойчивость», не являющийся синонимичным стабильности. С одной стороны, оба состояния имеют отношение к ориентации на долгосрочную перспективу. С другой стороны, в деловом мире устойчивость зачастую ассоциируется только с ее экологическими аспектами (в частности, экоэффективностью), но это не совсем правильно, поскольку в современном понимании этот термин также включает экономические и социальные аспекты. Определение термина «устойчивость» основывается на таких понятиях, как сохранение экосистем, поддержка потребностей сообществ, поддержание поставок невозобновляемых материалов, обеспечение акционеров постоянной прибылью и денежным потоком, достаточным для обеспечения ликвидности [13] (Geissdoerfer, Savaget, Bocken, Hultink, 2017). Это отражает сущность известного принципа триединства устойчивости: люди, прибыль и планета (people, profit, planet) [10] (Elkington, 1998). Для его соблюдения необходимы фундаментальные сдвиги в экономической, социокультурной, технологической, материальной, организационной, институциональной и политической сфере жизни человечества.

На макроуровне, когда обсуждается стабильность в глобальном, региональном или страновом масштабе, существует перспектива, которая связывает ее с экономическими циклами (Кондратьева, Кузнеца, Жюгляра, Китчина и т.д.), и эта связь исследуется голландскими исследователями, которые пришли к выводу, что экзогенные шоки, являющиеся неотъемлемой частью различных циклов, в своей сумме обеспечивают макроэкономическую стабильность [6] (De Groot, Franses, 2008). Устойчивость на макроуровне включает также и социальные и экологические колебания. Концепция стабильности или устойчивости на макроуровне дополнительно определяется факторами, влияющими на нее. Так, например, сложность и изощренность бизнес-структур и их инновационный потенциал тем выше, чем стабильнее макроэкономическая среда, и наоборот [17] (Kirikkaleli, Ozun, 2019). Кроме того, считается, что стабильность на макроуровне находится под положительным влиянием индустриального [30] (Wagner, 2000), гендерного [7] (Deller, Conroy, Watson, 2017) и других типов разнообразия. Культурные и социальные условия также играют роль, о чем свидетельствует исследование стабильности предпринимательской культуры в Китае [21] (Opper, Andersson, 2019). Особый интерес представляет исследование, проведенное американскими авторами, в ходе которого было обнаружено, что в некоторых странах стабильность на уровне страны более застойная (отмечен более медленный рост ВВП на душу населения), в случаях, когда присутствует чрезмерно стабильная сцена предприятий крупного бизнеса (т.е. в странах, где не наблюдается или наблюдается незначительная смена крупного бизнеса, не происходит появления новых компаний и смерти старых) [12] (Fogel, Morck, Yeung, 2008).

На микроуровне (в масштабе отдельных компаний) термин «стабильность» часто используется в отношении определенных сфер бизнеса (например, часто можно слышать словосочетания «финансовая стабильность» или «стабильность руководства»). Что касается устойчивости, то ее можно определить как интеграцию экологических и социальных аспектов в общую практику управления бизнесом так, чтобы были охвачены все аспекты принципа триединства устойчивости «люди, прибыль, планета». Воздействие бизнес-единицы на окружающую среду можно оценить на основе объема эмиссии отходов, шума, вибрации и т.д., а социальное воздействие – на основе, среди прочего, ее взаимоотношений с прямыми и косвенными заинтересованными сторонами. Среди основных факторов устойчивого развития компании можно определить бизнес-стратегии, ориентированные на снижение затрат и рисков, увеличение продаж и прибыли, укрепление репутации и стоимости бренда, привлекательности как работодателя и инновационные возможности [16, 25] (Kim, Nam D-, Stimpert, 2004; Schaltegger, Lüdeke-Freund, Hansen, 2012). Следует учитывать и то, как связи между компаниями и их заинтересованными сторонами и окружающей средой могут быть устойчиво построены таким образом, чтобы обеспечить справедливое распределение стоимости между всеми сторонами [11] (Evans, Vladimirova, Holgado, Van Fossen, Yang, Silva, Barlow, 2017). По результатам исследования Lo и Sheu было обнаружено, что те публично торгуемые компании, которые используют устойчивые практики ведения бизнеса, имеют более высокую стоимость на фондовом рынке, при этом было исключено влияние других важных переменных (размер компании, кредитоспособность, прибыльность и т.д.) [18] (Lo, Sheu, 2007).

Рассмотрим, как восприятие состояния стабильности и устойчивости изменилось в последние годы, особенно с учетом влияния пандемии и значительных технологических достижений последнего десятилетия. Нет сомнений в том, что пандемия COVID-19 негативно повлияла на стабильность многих секторов экономики, причем некоторые из них (здравоохранение, туризм) пострадали сильнее. Социальная стабильность также оказалась под угрозой, поскольку пандемия вызвала множественный конфликт интересов между людьми и учреждениями, повлияла на смертность, экономическое и психологическое благосостояние. Другие тенденции касаются сокращения доли человеческого труда и растущего значения технических навыков персонала в связи с переходом на дистанционную работу. И сами по себе технологии стали источником изменений в подходах компаний к устойчивому развитию. Зеленые технологии, направленные на экономию энергии, предотвращение загрязнения, переработку отходов и т.д., уже несколько десятилетий находятся в авангарде практического и академического интереса, и их внедрение растет не только в крупных компаниях, но и в малых и средних [24] (Saunila, Rantala, Ukko, Havukainen, 2019). Еще одно внешнее применение технологий для обеспечения устойчивости заключается с создании бизнес-сетей заинтересованных сторон, облегчении сотрудничества и коммуникаций, что особенно важно в связи с негативным воздействием пандемии на цепочки поставок. Технологическая поддержка информационных потоков важна для устойчивого бизнеса, поскольку требования внешних контрагентов о предоставлении информации о воздействии компаний на общество и окружающую среду ощутимо возросли в последние годы [23] (Porter, Kramer, 2006). Внутри организаций применение технологий для обеспечения устойчивости заключается в снижении энергопотребления корпоративных IT-систем, автоматизации процессов, интеграции IT-инфраструктур, преобразовании внутренних процессов в сторону производства более устойчивых продуктов и т.д. [5] (Dao, Langella, Carbo, 2011).

Краткое изложение определений терминов «стабильность» и «устойчивость» в деловой среде, а также некоторых их факторов и характеристик представлено в таблице 1 ниже.

Таблица 1

Подходы к определению стабильности и устойчивости и некоторые их факторы и характеристики

|

Перспектива

|

Определение

|

Факторы и характеристики

|

|

Общее понимание

термина «стабильность»

|

Стабильность определяется

своими противоположностями (хаос, непостоянство, изменение и т.д.), причем

постоянные изменения сами по себе являются формой стабильности.

Термин означает сопротивление изменениям и, следовательно, может иметь как положительные, так и отрицательные коннотации |

- связана с понятием

времени (долговечность, регулярность);

- внутренний источник – в поведении объекта; - внешний источник – в поведении связанных сторон или внешней среды; - в отношениях (включая деловые связи всех уровней) стабильность определяется уверенностью, доверием и лояльностью контрагентов |

|

Общее понимание

термина «устойчивость»

|

В основе этого определения

лежит концепция принципа триединства людей, прибыли и планеты (people,

planet, profit)

|

- связана с долгосрочной

перспективой;

- охватывает социальные, экономические и экологические аспекты; - связана с сохранением экосистем и поддержанием невозобновляемых источников энергии (экологический аспект); - связана с удовлетворением потребности общества (социальный аспект); - связана с обеспечением стабильной прибыли для акционеров и денежного потока, достаточного для обеспечения ликвидности (экономический аспект) |

|

На макроуровне (глобальном,

региональном или уровне страны)

|

Макроэкономическая

стабильность – результат сочетания экзогенных макроэкономических циклов.

Макроэкономическая устойчивость включает социальные и экологические колебания |

-

имеет положительное взаимное влияние на развитость (сложность) бизнеса и его

инновационный потенциал;

- находится под положительным влиянием отраслевого и других видов разнообразия; - культурная и социальная среда может формировать стабильные предпринимательские условия; - по некоторым исследованиям на стабильность экономики негативно влияет (замедление экономического роста) стабильность крупного бизнеса |

|

На микроуровне

(предприятия)

|

Термин «стабильность» часто

используется применительно к конкретным областям или аспектам бизнеса

(например, финансовая стабильность).

Устойчивость бизнеса можно охарактеризовать как долгосрочные положительные темпы роста ключевых показателей, характеризующих основные аспекты деятельности организации в экономической, социальной и экологической сферах деятельности компании |

-

устойчивость определяется бизнес-стратегией;

- драйверами являются снижение затрат и рисков, повышение объема продаж и прибыли, укрепление репутации и стоимости бренда, привлекательность компании как работодателя, инновационные возможности и т.д.; - находится под влиянием того, насколько хорошо компания, заинтересованные стороны и окружающая среда интегрированы в единую устойчивую сеть; - влияет на стоимость акций |

|

Современные изменения в

состоянии и восприятии стабильности и устойчивости

|

- пандемия поставила под

угрозу макроэкономическую стабильность во всем мире, поскольку почти все

сферы экономической деятельности в той или иной степени пережили кризис;

- социальная стабильность оказалась под угрозой из-за конфликта интересов между населением и учреждениями, повышения смертности и снижения экономического благосостояния и психологических проблем; - стабильность бизнеса стала больше зависеть от институционального вмешательства и поддержки в некоторых странах; - на устойчивость бизнеса после пандемии влияют тенденции сокращения человеческого труда и растущее внимание к техническим навыкам персонала; - «зеленые» технологии по-прежнему считаются одним из краеугольных камней устойчивой деловой практики (внешний фокус); технологический аспект устойчивости заключается в сокращении энергопотребления, автоматизации процессов, интеграции ИТ-инфраструктур и т.д. (внутренний фокус); - вырос спрос на информацию об устойчивых методах ведения бизнеса со стороны внешних контрагентов | |

Показатели оценки устойчивого развития бизнеса

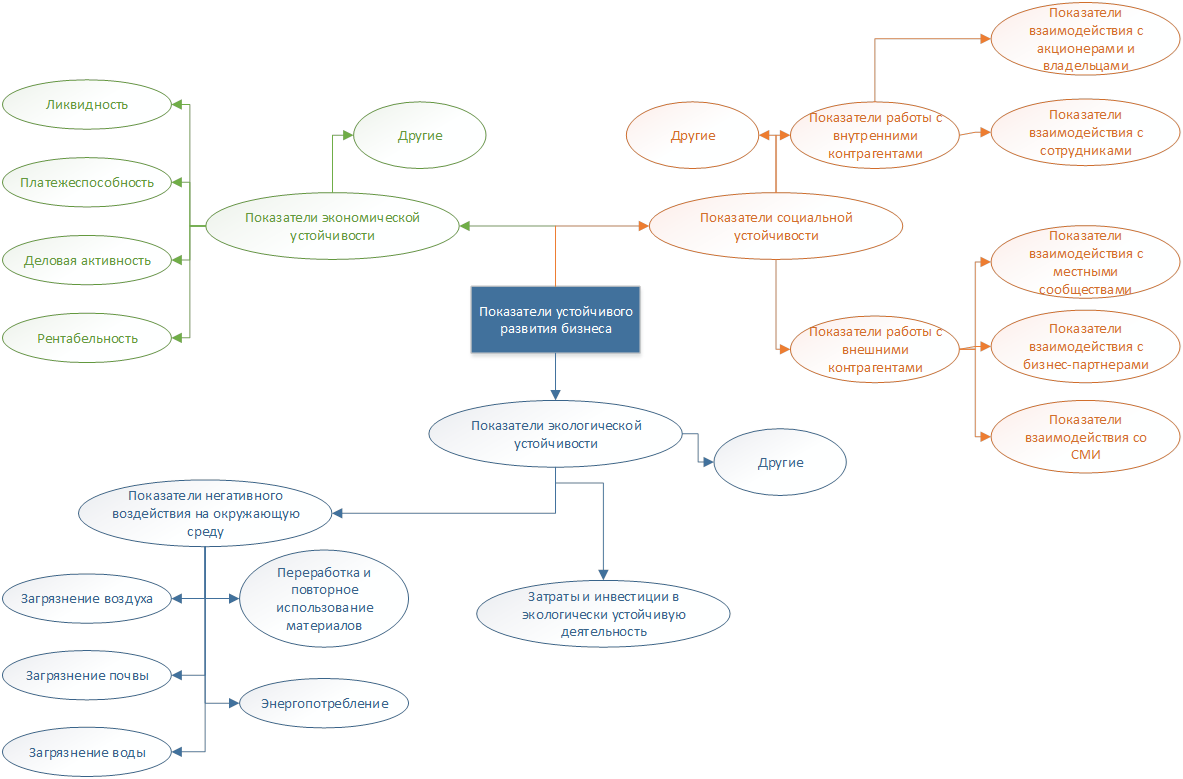

Как было рассмотрено выше, устойчивое развитие предполагает долгосрочную ориентацию и исполнение задач в экономическом, социальном и экологическом аспектах работы организации. В вопросах, касающихся устойчивого развития, краткосрочность неприемлема, и поэтому требуется последовательное наблюдение в течение длительного периода времени. Однако возникает вопрос, какие показатели следует использовать для оценки устойчивости организации. Поскольку фундаментальным в современном понимании концепции устойчивого развития является триединство человека, экономики и экологии, именно эти направления необходимо рассмотреть с точки зрения используемых показателей.

Оценка экономической устойчивости организаций

Экономическая устойчивость предприятия подразумевает ее возможность обеспечить акционеров или владельцев адекватной прибылью и одновременно иметь достаточный денежный поток и здоровую финансовую структуру для обеспечения ликвидности. Именно различные коэффициенты ликвидности, в частности абсолютной, быстрой и текущей, по мнению ряда авторов, являются одним из наиболее часто используемых показателей финансовой устойчивости предприятия наряду с другими коэффициентами структуры капитала и активов, таких как коэффициент автономии, обеспеченности собственными оборотными средствами и т.д. [32] (Borodina, Krasnolutskaya, 2018). Среди других типов показателей можно отметить показатели рентабельности, платежеспособности и деловой активности [38] (Feshchenko, Zorkaltseva, 2021). В качестве примеров некоторых основных показателей деловой активности можно привести:

• выручка, ее структура и ее динамика;

• прибыль, ее структура и ее динамика;

• затраты, их структура и динамика и т.д.

Рентабельность отражает степень эффективности использования различных категорий ресурсов организации, некоторые из примеров представлены ниже:

• рентабельность собственного капитала;

• рентабельность продаж;

• рентабельность активов и т.д.

Оценка социальной устойчивости организаций

Социальная устойчивость определяется и создается во взаимоотношениях между компаниями и представителями внутренних и внешних заинтересованных сторон. Пожалуй, наиболее важным внешним контрагентом любой организации является клиент, и по мере того как клиенты все больше осознают необходимость сдвигов в области устойчивого развития, также меняются и их связи с компаниями. Успешное формирование и распределение ценностей устойчивого развития между бизнесами и их клиентами в значительной степени влияет на финансовые показатели, рассмотренные выше. В качестве примера других внешних заинтересованных сторон можно привести местные сообщества, правительственные учреждения, СМИ, гражданские и некоммерческие организации, конкуренты и другие, и создание устойчивого взаимодействия с этими контрагентами заслуживает отдельного исследования.

Особого внимания заслуживает работа с внутренними заинтересованными сторонами, особенно с сотрудниками, по следующим причинам. Во-первых, внутреннюю среду, как правило, проще контролировать и с ней легче взаимодействовать, и поэтому она служит хорошей отправной точкой для компаний, только начинающих применять практики устойчивого развития. Во-вторых, в то время как экологические проблемы привлекают растущий интерес общественности, правительств и бизнеса во всем мире, отношения между работодателями и работниками во многих странах связаны с многочисленными проблемами, которые не привлекают такого же пристального внимания. Недавние скандалы и социальные волнения, связанные с ухудшением условий труда, особенно во время изоляции, отсутствием обеспечения персонала средствами индивидуальной защиты (СИЗ), сохранение тенденции в сторону понижения реальной заработной платы и ее несоответствие с расходами на проживание [18] (Lo, Sheu, 2007), ухудшение социальных пакетов – все это говорит о том, что потребности работников не всегда находятся в центре внимания менеджеров [31] (Akhmadullin, 2020).

Поэтому в первой группе показателей социальной устойчивости в отношении работы с персоналом включены общие индикаторы удовлетворенности сотрудников, некоторые из примеров которых приведены ниже:

• средняя заработная плата, рассчитанная как среднее арифметическое значение;

• средняя заработная плата, рассчитанная как срединное значение (медиана). Подсчитав долю сотрудников ниже и выше медианной зарплаты, менеджеры могут увидеть, насколько неравномерно распределение заработной платы в исследуемой группе. Кроме того, следует отслеживать динамику индикатора (в абсолютных значениях), чтобы узнать, поспевает ли он за темпами инфляции. Сравнение средней и срединной заработной платы помогает лучше понять распределение заработной платы;

• минимальная зарплата;

• текучесть кадров, рассчитывается как отношение количества уволившихся сотрудников за период к средней численности персонала за этот же период;

• оценка удовлетворенности сотрудников, может быть рассчитана на основе внутренних опросов, анкет или других инструментов;

• количество письменных жалоб за указанный период;

• среднее рабочее время в день (неделю, месяц), рассчитывается как сумма фактически отработанных часов за указанный период;

• уровень незапланированных прогулов, рассчитывается как соотношение дней отсутствия без предупреждения к общему количеству рабочих дней за исследуемый период. Незапланированные прогулы происходят, если уведомления заранее работодателю не даются или даются менее чем за 24 часа. Определенный процент незапланированных прогулов неизбежен, однако устойчивая положительная динамика в течение длительных периодов времени может быть индикатором внешних или внутренних систематических потрясений, влияющих на сотрудников, таких как, например, сезон гриппа, высокий стресс и связанные с ним заболевания и т.д.

Во второй группе представлены индикаторы, сформированные в ответ на влияние пандемии на управление персоналом, некоторые примеры приведены ниже:

• доля сотрудников, работающих удаленно;

• доля сотрудников, уязвимых к COVID-19;

• расходы на СИЗ в расчете на одного сотрудника;

• доля сотрудников, недавно повысивших квалификацию в сфере технических навыков.

Оценка экологической устойчивости организаций.

Экологическая устойчивость охватывает широкий спектр актуальных областей, от обработки отходов до загрязнения воздуха и использования воды, и некоторые из них требуют значительных корпоративных усилий и ресурсов. По этой причине не все области экологически устойчивой деятельности открыты для малого и среднего бизнеса. В академической и практической литературе имеется множество исследований, предлагающих различные индикаторы в области экологической устойчивости [34] (Porfirev, Dmitriev, Vladimirova, Gurev, Tsygankova, 2016). Например, в работе чешских авторов определены шесть областей экологической устойчивости: климат, населенные пункты и среда обитания, энергия, наземные системы, циклы углерода и азота и водные системы [20] (Moldan, Janoušková, Hák, 2012). В более раннем исследовании крупных фармацевтических компаний в 2003 году было обнаружено, что все они использовали экологические индикаторы в областях использования материалов и экологической эффективности, выбросов (в воздух, воду, землю, шум и запах) и землепользования и биоразнообразия [29] (Veleva, Hart, Greiner, Crumbley, 2003). Датские авторы Донг и Хаушильд определили девятнадцать областей воздействия на окружающую среду: изменение климата, увеличение кислотности (почвы, воды и т.д.), истощение озонового слоя, атмосферная аэрозольная нагрузка, эвтрофикация водоемов, загрязнение воздуха, ионизирующее излучение, фотохимическое образование озона, химическое загрязнение через введение новых элементов, обработка отходов, изменения в наземных системах, изменения морской системы, изменение целостности и разнообразия биосферы, использование пресной воды, лесные ресурсы, рыбные ресурсы, энергетические ресурсы, ископаемые и минеральные ресурсы, а также продовольственные и сельскохозяйственные ресурсы [8] (Dong, Hauschild, 2017).

Изучив и обобщив академические исследования и практические подходы, к рассмотрению предлагаются показатели, доступные для использования широкому кругу компаний. Первая группа включает информацию о затратах и инвестициях в экологически устойчивую деятельность, примеры показателей данной группы ниже:

• коэффициент концентрации экологических затрат (отношение затрат на охрану окружающей среды к общим затратам, измеряется в %);

• процент изменения затрат и инвестиций на охрану окружающей среды (отношение общей суммы экологических расходов текущего периода на однотипные расходы предыдущего периода, измеряется в %).

Вторая группа касается непосредственно снижения негативного воздействия организации на окружающую среду, примеры показателей данной группы ниже:

• выброс в атмосферу экологически вредных газов (первичные данные организации в абсолютных единицах, измеряется в тоннах);

• потребление электроэнергии (первичные данные организации в абсолютных единицах, измеряется в кВт);

• энергоемкость производства (отношение энергии, потребляемой при производстве определенного количества продуктов (100, 1000 и т. д.), на количество произведенной продукции, измеряется в кВт/тыс. ед.);

• удельный безвозвратный расход воды (разница между общим водозабором организации и сбросом сточных вод, измеряется в кубометрах);

• доля использования возобновляемых источников энергии (отношение потребляемой возобновляемой энергии к общей потребляемой энергии, измеряется в %);

• доля использования повторно используемых или переработанных материалов (соотношение повторно используемых или переработанных материалов, используемых в производстве в течение определенного периода, к общему количеству материалов, использованных в этот период, измеряется в %).

Обобщенная схема показателей устойчивости организации представлена на рисунке 1 ниже.

Рисунок 1. Показатели устойчивого развития бизнеса

Источник: составлено автором.

Устоявшиеся подходы к оценке устойчивости в бизнес-практике

При разработке и внедрении практик устойчивого развития следует иметь в виду устоявшиеся подходы и методологию в данной сфере. С одной стороны, существует довольно много стандартов устойчивости для отдельных областей или сфер экономической деятельности, таких как Fairtrade, Rainforest Alliance, UTZ Certified, Organic, Sustainable Tourism и т.д. Эти установленные стандарты, как правило, охватывают конкретные аспекты, но не всю концепцию триединства экономической, экологической и социальной составляющих устойчивости. С другой стороны, существует несколько международных и национальных стандартов, а также рейтинги, составленные в основном экспертными агентствами, каждое из которых использует свой собственный подход к оценке устойчивых практик в компаниях. Ниже представлен обзор основных глобальных и российских рейтингов с кратким описанием их методологий.

Глобальные стандарты и рейтинги устойчивого развития компаний:

· ISO (Международная организация по стандартизации) имеет стандарты устойчивости для конкретных областей, однако всеобъемлющего стандарта для всей концепции триединства не существует. В качестве примера стандартов по конкретным сферам можно привести руководство ISO 26000 по социальной ответственности или руководство ISO 14001 Системы экологического менеджмента и многие другие [15];

· S&P-индексы устойчивости Доу Джонса (DJSI) исторически являются одним из старейших существующих подходов (действует с 1999 г.) к измерению результатов деятельности компаний во всем мире на основе методологии ESG (экологическое, социальное и корпоративное управление). Компании выбираются из подсемейств индексов DJSI (DJSI World, DJSI Emerging Markets и т.д.), после чего им предлагается заполнить обширную отраслевую анкету CSA (анкета по оценке корпоративной устойчивости). Индекс ограничивается крупнейшими публичными компаниями, акции которых торгуются на мировом рынке [27];

· Bloomberg – еще один популярный источник данных по устойчивому развитию с показателями более 11 500 компаний в более чем 80 странах мира и охватывает такие темы, как качество воздуха, изменение климата, управление водными и энергетическими ресурсами, материалы и отходы и т.д. Данное издание также предлагает услуги по предоставлению собственных данных для оценки по методологии ESG для нефтегазового сектора. Данные предоставляются клиентам Bloomberg в качестве платной услуги;

· среди других известных агентств, составляющих рейтинги компаний по устойчивому развитию, можно отметить Corporate Knights, Sustainalytics и компанию ISS (Institutional Shareholder Services, услуги для институциональных инвесторов).

Российские рейтинги устойчивого развития компаний:

· Эксперт РА или RAEX – одно из наиболее известных бизнес-рейтинговых агентств в России. Агентство оценивает устойчивость компаний с 2019 года по нескольким методикам, основной из которых является рейтинг по методологии ESG. Группа факторов E (экология) включает экологическую политику, влияние на атмосферу, влияние на землю, управление отходами и т.д., группа факторов S (социальное управление) включает политику корпоративной социальной ответственности, заработную плату, текучесть кадров и т.д., и наконец, группа факторов G (корпоративное управление) включает такие факторы, как коммерческая репутация, степень прозрачности, стратегия развития и другие. Оценка проводится на основе метода экспертной оценки, при этом компаниям присваиваются рейтинги от ESG-I (лучший) до ESG-W (худший) по 6 уровням, что позволяет сравнивать компании из разных сфер экономической деятельности [36];

· медиахолдинг «Эксперт» использует иной (по сравнению с «Эксперт РА») подход к оценке корпоративной устойчивости компаний. В его рейтинг входят 5 параметров макроуровня: социальная политика и кадры, экология, развитие региона присутствия, поддержка экономики региона и финансовая оценка. Данные о топ-30 российских компаний из этого рейтинга по состоянию на 2020 год представлена в таблице 2 ниже [35].

Таблица 2Топ-30 российских компаний по устойчивому развитию согласно рейтингу медиахолдинга «Эксперт»

|

Место в

рейтинге

|

Компания

|

Итоговый

рейтинг (%)

|

Социальная политика

и персонал (%)

|

Экология (%)

|

Развитие

региона присутствия (%)

|

Поддержка

экономики региона (%)

|

Финансовая

оценка (%)

|

|

1 (3)

|

Сбербанк России

|

71,5

|

70,3

|

85,0

|

87,5

|

27,0

|

80,0

|

|

2 (8)

|

«НоваТЭК»

|

69,8

|

78,6

|

71,5

|

75,0

|

34,0

|

80,0

|

|

3 (2)

|

НК »Роснефть»

|

68,6

|

72,7

|

76,3

|

87,5

|

37,0

|

60,0

|

|

4 (42)

|

Группа «Фосагро»

|

68,2

|

74,6

|

68,1

|

80,8

|

51,5

|

60,0

|

|

5 (4)

|

СУЭК

|

68,0

|

72,7

|

57,8

|

71,3

|

60,4

|

80,0

|

|

6 (5)

|

НК »ЛУКойл»

|

68,0

|

76,1

|

78,7

|

75,0

|

34,8

|

60,0

|

|

7 (55)

|

Трубная металлургическая компания

|

67,8

|

72,4

|

73,6

|

79,0

|

45,7

|

60,0

|

|

8 (15)

|

ГМК »Норильский никель»

|

67,7

|

62,4

|

72,1

|

75,3

|

31,0

|

100,0

|

|

9 (41)

|

«Ростелеком»

|

67,6

|

68,4

|

96,9

|

62,5

|

30,0

|

60,0

|

|

10 (32)

|

«Полюс»

|

67,4

|

69,6

|

70,5

|

67,9

|

25,0

|

100,0

|

|

11 (28)

|

«Полиметалл»

|

66,7

|

59,6

|

76,9

|

67,2

|

30,0

|

100,0

|

|

12 (1)

|

«Газпром»

|

66,0

|

70,8

|

87,6

|

90,6

|

41,6

|

20,0

|

|

13 (7)

|

Группа ВТБ

|

65,7

|

77,7

|

69,8

|

75,9

|

30,0

|

60,0

|

|

14 (24)

|

Трансмашхолдинг

|

65,3

|

67,0

|

64,7

|

69,6

|

24,0

|

100,0

|

|

15 (34)

|

«Росатом»

|

64,2

|

63,2

|

77,9

|

87,5

|

24,2

|

60,0

|

|

16 (9)

|

РЖД

|

64,1

|

60,4

|

79,4

|

62,5

|

32,0

|

80,0

|

|

17 (17)

|

Магнитогорский металлургический комбинат

|

63,7

|

76,4

|

83,4

|

75,7

|

37,0

|

20,0

|

|

18 (60)

|

Объединенная металлургическая компания

|

63,6

|

73,2

|

79,9

|

72,0

|

32,1

|

40,0

|

|

19 (6)

|

«Северсталь»

|

63,3

|

80,7

|

74,6

|

85,9

|

30,7

|

20,0

|

|

20 (25)

|

Группа НЛМК

|

63,1

|

64,9

|

85,4

|

100,0

|

38,8

|

10,0

|

|

21 (19)

|

НК »Русснефть»

|

62,6

|

68,9

|

75,2

|

67,0

|

27,0

|

60,0

|

|

22 (27)

|

Объединенная компания «Русал»

|

62,4

|

69,4

|

68,8

|

67,8

|

35,0

|

60,0

|

|

23 (30)

|

Группа «Интер РАО»

|

62,2

|

66,1

|

63,0

|

67,3

|

30,0

|

80,0

|

|

24 (45)

|

ГК ПИК

|

61,5

|

58,4

|

72,9

|

61,2

|

30,7

|

80,0

|

|

25 (26)

|

«Данон трейд»

|

60,7

|

67,0

|

69,7

|

69,6

|

25,0

|

60,0

|

|

26 (52)

|

Группа «Акрон»

|

60,4

|

60,0

|

75,1

|

66,7

|

31,0

|

60,0

|

|

27 (13)

|

«Аэрофлот – Российские авиалинии»

|

60,2

|

63,4

|

61,9

|

64,3

|

27,0

|

80,0

|

|

28 (23)

|

Группа «Еврохим»

|

59,9

|

67,0

|

65,9

|

69,6

|

26,0

|

60,0

|

|

29 (11)

|

МТС

|

59,8

|

65,5

|

78,1

|

62,6

|

35,0

|

40,0

|

|

30 (14)

|

Сибур холдинг

|

59,6

|

61,5

|

63,8

|

76,3

|

32,0

|

60,0

|

Таким образом, существующие подходы к оценке устойчивого развития компаний могут быть охарактеризованы следующим образом:

1) они разрабатываются и используются преимущественно частными компаниями (экспертными агентствами);

2) они обычно недоступны для широкой публики или доступны частично, поскольку нацелены на инвесторов;

3) они основаны на различных методологиях, используемых конкретными агентствами, однако методология ESG используется несколькими агентствами;

4) объект их изучения – в основном крупный бизнес;

5) в одних рейтингах сравниваются компании из разных отраслей, в других – предприятия в рамках одной отрасли.

Дальнейшее развитие практики оценки устойчивого развития компаний возможно при расширении масштаба ее применения на уровне малого и среднего бизнеса, что можно и нужно разрабатывать в рамках государственной инициативы. На первом этапе возможно исполнение в формате сбора статистических данных, которые затем могут быть использованы в качестве основы для стандартизации в конкретных отраслях. Сравнительный анализ лучших в своем классе или лучших в отрасли компаний также может быть использован для определения диапазонов рекомендуемых показателей.

Заключение

Устойчивое развитие бизнеса остается одной из самых обсуждаемых тем этого века, а из-за новой пандемии коронавируса эта тема стала еще более резонансной. В данной статье мы изучили сущность, концептуальное развитие понятий стабильности и устойчивости бизнеса и внесли теоретический и практический вклад в их обсуждение.

В первой части статьи был проведен аналитический обзор научной литературы, в котором было рассмотрено определение и содержание терминов «стабильность» и «устойчивость», в том числе на макроуровне (на глобальном страновом или региональном уровне) и на микроуровне отдельных предприятий. Также были рассмотрены современные тенденции, влияющие на стабильность и устойчивость, такие как технологический прогресс и COVID-19.

Во второй части статьи рассмотрены показатели оценки устойчивости бизнеса с точки зрения экономической, социальной (ориентированной на сотрудников) и экологической перспектив. Данные показатели являются базисными, и возможно добавление дополнительных перспектив для удовлетворения потребностей конкретных отраслей или компаний. Предлагаемые показатели можно использовать как для крупных компаний, так и для малого и среднего бизнеса, коммерческих и некоммерческих организаций.

В последней, третьей части статьи представлены некоторые устоявшиеся методологии глобальных и российских экспертных агентств по оценке позиций устойчивого развития в конкретных компаниях. В то время как разнообразие существующих подходов к оценке компаний обеспечивает разностороннюю перспективу, дальнейшая работа необходима по проведению оценки предприятий всех размеров и из разных сфер деятельности.

Источники:

2. Anderson H., Havila V., Andersen P., Halinen A. Position and role-conceptualizing dynamics in business networks // Scandinavian Journal of Management. – 1998. – № 3. – p. 167-186. – doi: 10.1016/s0956-5221(97)00037-7.

3. Bengtson A., Ljung A., Hadjikhani A. Managing stability and crises in business relationships: The case of Ericsson in an emerging market // European Business Review. – 2013. – № 6. – p. 518-535. – doi: 10.1108/EBR-01-2013-0007.

4. Blackburn S., LaBerge L., O’Toole C., Schneider J. Digital strategy in a time of crisis. McKinsey Digital. [Электронный ресурс]. URL: https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/McKinsey%20Digital/Our%20Insights/Digital%20strategy%20in%20a%20time%20of%20crisis/Digital-strategy-in-a-time-of-crisis-final.pdf (дата обращения: 02.11.2021).

5. Dao V., Langella I., Carbo J. From green to sustainability: Information Technology and an integrated sustainability framework // Journal of Strategic Information Systems. – 2011. – № 1. – p. 63-79. – doi: 10.1016/j.jsis.2011.01.002.

6. De Groot B., Franses P.H. Stability through cycles // Technological Forecasting and Social Change. – 2008. – № 3. – p. 301-311. – doi: 10.1016/j.techfore.2007.07.004.

7. Deller S.C., Conroy T., Watson P. Women business owners: a source of stability during the great recession? // Applied Economics. – 2017. – № 56. – p. 5686-5697. – doi: 10.1080/00036846.2017.1332745.

8. Dong Y., Hauschild M.Z. Indicators for Environmental Sustainability // Procedia CIRP. – 2017. – p. 697-702. – doi: 10.1016/j.procir.2016.11.173.

9. Easton G., Araujo L. Discontinuity in networks: initiators, issues and initiatives. Conference Proceedings, 10th Annual IMP Conference. Escholar.manchester.ac.uk. [Электронный ресурс]. URL: https://www.escholar.manchester.ac.uk/api/datastream?publicationPid=uk-ac-man-scw:2n397&datastreamId=FULL-TEXT.PDF (дата обращения: 02.11.2021).

10. Elkington J. Cannibals with forks: the triple bottom line of 21st century business. - Gabriola Island, BC: New Society Publishers, 1998.

11. Evans S., Vladimirova D., Holgado M., Van Fossen K., Yang M., Silva E.A., Barlow C.Y. Business Model Innovation for Sustainability: Towards a Unified Perspective for Creation of Sustainable Business Models // Business Strategy and the Environment. – 2017. – № 5. – p. 597-608. – doi: 10.1002/bse.1939.

12. Fogel K., Morck R., Yeung B. Big business stability and economic growth: Is what's good for General Motors good for America? // Journal of Financial Economics. – 2008. – № 1. – p. 83-108. – doi: 10.1016/j.jfineco.2007.06.004.

13. Geissdoerfer M., Savaget P., Bocken N.M.P., Hultink E.J. The Circular Economy – A new sustainability paradigm? // Journal of Cleaner Production. – 2017. – p. 757-768. – doi: 10.1016/j.jclepro.2016.12.048.

14. Homans, G.C. T he Human Group. London: Routledge & Kegan Paul. - 1951

15. Sustainability standards from ISO. Iso 26000 – guidance on social responsibility. [Электронный ресурс]. URL: https://iso26000.info/sustainability-standards-from-iso (дата обращения: 05.11.2021).

16. Kim E., Nam D-I., Stimpert J.L. The Applicability of Porter’s Generic Strategies in the Digital Age: Assumptions, Conjectures, and Suggestions // Journal of Management. – 2004. – № 5. – p. 569-589. – doi: 10.1016/j.jm.2003.12.001.

17. Kirikkaleli D., Ozun A. Innovation capacity, business sophistication and macroeconomic stability: Empirical evidence from OECD countries // Journal of Business Economics and Management. – 2019. – № 2. – p. 351-367. – doi: 10.3846/jbem.2019.9602.

18. Lo S.-F., Sheu H.-J. Is corporate sustainability a value-increasing strategy for business? // Corporate Governance: An International Review. – 2007. – № 2. – p. 345-358. – doi: 10.1111/j.1467-8683.2007.00565.x.

19. McGuinness S., Cronin H. Examining the relationship between employee indicators of resistance to changes in job conditions and wider organisational change: Evidence from Ireland // Evidence-based HRM. – 2016. – № 1. – p. 30-48. – doi: 10.1108/EBHRM-04-2015-0013.

20. Moldan B., Janoušková S., Hák T. How to understand and measure environmental sustainability: Indicators and targets // Ecological Indicators. – 2012. – p. 4-13. – doi: 10.1016/j.ecolind.2011.04.033.

21. Opper S., Andersson F.N.G. Are entrepreneurial cultures stable over time? Historical evidence from China // Asia Pacific Journal of Management. – 2019. – № 4. – p. 1165-1192. – doi: 10.1007/s10490-018-9573-0.

22. Pan S.L., Zhang S. From fighting COVID-19 pandemic to tackling sustainable development goals: An opportunity for responsible information systems research // International Journal of Information Management. – 2020. – p. 102-196. – doi: 10.1016/j.ijinfomgt.2020.102196.

23. Porter M., Kramer M. Strategy and society: the link between competitive advantage and corporate social responsibility // Harvard Business Review. – 2006. – № 12. – p. 78-92.

24. Saunila M., Rantala T., Ukko J., Havukainen J. Why invest in green technologies? Sustainability engagement among small businesses // Technology Analysis and Strategic Management. – 2019. – № 6. – p. 653-666. – doi: 10.1080/09537325.2018.1542671.

25. Schaltegger S., Lüdeke-Freund F., Hansen E.G. Business cases for sustainability: The role of business model innovation for corporate sustainability // International Journal of Innovation and Sustainable Development. – 2012. – № 2. – p. 95-119. – doi: 10.1504/IJISD.2012.046944.

26. Sharma A., Adhikary A., Bikash Borah S. Covid-19’s Impact on Supply Chain Decisions: Strategic Insights for NASDAQ 100 Firms using Twitter Data // Journal of Business Research. – 2020. – p. 443-449. – doi: 10.1016/j.jbusres.2020.05.035.

27. Dow Jones Sustainability Indices Methodology. S&P Global. [Электронный ресурс]. URL: https://www.spglobal.com/spdji/en/documents/methodologies/methodology-dj-sustainability-indices.pdf (дата обращения: 05.11.2021).

28. Tran L.T.T. Managing the effectiveness of e-commerce platforms in a pandemic // Journal of Retailing and Consumer Services. – 2021. – p. 102287. – doi: 10.1016/j.jretconser.2020.

29. Veleva V., Hart M., Greiner T., Crumbley C. Indicators for measuring environmental sustainability: A case study of the pharmaceutical industry // Benchmarking. – 2003. – № 2. – p. 107-119. – doi: 0.1108/14635770310469644.

30. Wagner J.E. Regional Economic Diversity: Action, Concept, or State of Confusion // Journal of Regional Analysis and Policy. – 2000. – № 2. – p. 1-22. – doi: 10.22004/ag.econ.132170.

31. Ахмадуллин И.Р. Перспективы забастовочного движения в России // Развитие рынка труда на современном этапе социально-экономических преобразований: сборник статей III Всероссийской научно-практической конференции. Пенза, 2020. – c. 14-17.

32. Бородина А.С., Краснолуцкая М.Е. Методические аспекты оценки финансовой устойчивости организаций как этапа управления финансовой устойчивостью // Финансово-кредитные отношения и механизм их реализации: сборник статей Всероссийской научно-практической конференции (шестое заседание). Воронеж, 2018. – c. 103-107.

33. Бусалова А.Д. Адаптивное управление в условиях цифровизации экономики // Российский экономический интернет-журнал. – 2019. – № 3. – c. 14.

34. Порфирьев Б.Н., Дмитриев А.Н., Владимирова И.Л., Гурьев В.В., Цыганкова А.А. «Зеленые» стандарты: оценка состояния и задачи совершенствования нормативной базы // Стандарты и качество. – 2016. – № 8. – c. 16-21.

35. Рейтинг «Устойчивое развитие». Официальный сайт АНО «Творческого коллектива Эксперт». [Электронный ресурс]. URL: https://expert.ru/expert/2020/50/spetsdoklad/11 (дата обращения: 05.11.2021).

36. Материалы «Методология присвоения рейтингов ESG». Официальный сайт «Эксперт РА». [Электронный ресурс]. URL: https://raexpert.ru/docbank//fc3/b72/67a/e8ddc2a1fa7ea4986d094fa.pdf (дата обращения: 05.11.2021).

37. Рахмеева И.И., Лысенко А.Н., Близкий Р.С. Исследование региональных процессов цифровизации // Управление устойчивым развитием. – 2021. – № 2(33). – c. 14-21.

38. Фещенко И.В., Зоркальцева М.П. Как оценить финансовую устойчивость предприятия? Показатели финансовой устойчивости // Всероссийский экономический форум: сборник статей II Всероссийской научно-практической конференции. Петрозаводск, 2021. – c. 7-12.

39. Фоменко Н.М., Хамидуллин Р.Д. Концептуальные основы управления производственными системами в условиях удаленного доступа // Вестник Алтайской академии экономики и права. – 2021. – № 6-2. – c. 242-247. – doi: 10.17513/vaael.1771.

40. Владимирова И.Л., Бачурина С.С., Ресин В.И. Цифровые методы в инновационном управлении инвестиционностроительными проектами. - Москва: Российский экономический университет имени Г.В. Плеханова, 2020. – 448 c.

Страница обновлена: 25.07.2026 в 18:34:23

Download PDF | Downloads: 311 | Citations: 12

The concept of sustainable development in organizations: modern understanding

Umnova M.G.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 12 (december 2021)

Abstract:

The concept and practical aspects of sustainable business development are attracting increasing interest from companies, legislators, activists, scientists and many other representatives of the business community and the general public. The concept of sustainable development is constantly evolving, especially in the current realities, when the pandemic and the increasing pace of digitalization have caused significant changes in all spheres of life. In such circumstances, managers and business owners often face difficulties in implementing and evaluating the results of sustainable practices. The article discusses the theoretical foundations of the concept of sustainability and stability, the main directions of assessing sustainable development on examples of specific indicators. Some of the main established approaches to the examination of the sustainable development in business practice are analyzed.

Keywords: sustainability, stability, sustainable development, indicators, evaluation

Funding:

JEL-classification: M11, M21, Q01

References:

Akhmadullin I.R. (2020). Perspektivy zabastovochnogo dvizheniya v Rossii [Prospects of the strike movement in Russia] Development of the labor market at the present stage of socio-economic transformations. 14-17. (in Russian).

Akpan I.J., Udoh E.A.P., Adebisi B. (2020). Small business awareness and adoption of state-of-the-art technologies in emerging and developing markets, and lessons from the COVID-19 pandemic Journal of Small Business and Entrepreneurship. doi: 10.1080/08276331.2020.1820185.

Anderson H., Havila V., Andersen P., Halinen A. (1998). Position and role-conceptualizing dynamics in business networks Scandinavian Journal of Management. 14 (3). 167-186. doi: 10.1016/s0956-5221(97)00037-7.

Bengtson A., Ljung A., Hadjikhani A. (2013). Managing stability and crises in business relationships: The case of Ericsson in an emerging market European Business Review. 25 (6). 518-535. doi: 10.1108/EBR-01-2013-0007.

Blackburn S., LaBerge L., O’Toole C., Schneider J. Digital strategy in a time of crisisMcKinsey Digital. Retrieved November 02, 2021, from https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/McKinsey%20Digital/Our%20Insights/Digital%20strategy%20in%20a%20time%20of%20crisis/Digital-strategy-in-a-time-of-crisis-final.pdf

Borodina A.S., Krasnolutskaya M.E. (2018). Metodicheskie aspekty otsenki finansovoy ustoychivosti organizatsiy kak etapa upravleniya finansovoy ustoychivostyu [Methodological aspects of assessing the financial stability of organizations as a stage of financial stability management] Financial and credit relations and the mechanism of their implementation. 103-107. (in Russian).

Busalova A.D. (2019). Adaptivnoe upravlenie v usloviyakh tsifrovizatsii ekonomiki [Adaptive management in digital economy]. Russian economic online journal. (3). 14. (in Russian).

Dao V., Langella I., Carbo J. (2011). From green to sustainability: Information Technology and an integrated sustainability framework Journal of Strategic Information Systems. 20 (1). 63-79. doi: 10.1016/j.jsis.2011.01.002.

De Groot B., Franses P.H. (2008). Stability through cycles Technological Forecasting and Social Change. 75 (3). 301-311. doi: 10.1016/j.techfore.2007.07.004.

Deller S.C., Conroy T., Watson P. (2017). Women business owners: a source of stability during the great recession? Applied Economics. 49 (56). 5686-5697. doi: 10.1080/00036846.2017.1332745.

Dong Y., Hauschild M.Z. (2017). Indicators for Environmental Sustainability Procedia CIRP. 61 697-702. doi: 10.1016/j.procir.2016.11.173.

Dow Jones Sustainability Indices MethodologyS&P Global. Retrieved November 05, 2021, from https://www.spglobal.com/spdji/en/documents/methodologies/methodology-dj-sustainability-indices.pdf

Easton G., Araujo L. Discontinuity in networks: initiators, issues and initiatives. Conference Proceedings, 10th Annual IMP ConferenceEscholar.manchester.ac.uk. Retrieved November 02, 2021, from https://www.escholar.manchester.ac.uk/api/datastream?publicationPid=uk-ac-man-scw:2n397&datastreamId=FULL-TEXT.PDF

Elkington J. (1998). Cannibals with forks: the triple bottom line of 21st century business Gabriola Island, BC: New Society Publishers.

Evans S., Vladimirova D., Holgado M., Van Fossen K., Yang M., Silva E.A., Barlow C.Y. (2017). Business Model Innovation for Sustainability: Towards a Unified Perspective for Creation of Sustainable Business Models Business Strategy and the Environment. 26 (5). 597-608. doi: 10.1002/bse.1939.

Feschenko I.V., Zorkaltseva M.P. (2021). Kak otsenit finansovuyu ustoychivost predpriyatiya? Pokazateli finansovoy ustoychivosti [How to assess the financial stability of the company? Indicators of financial stability] All-Russian Economic Forum. 7-12. (in Russian).

Fogel K., Morck R., Yeung B. (2008). Big business stability and economic growth: Is what's good for General Motors good for America? Journal of Financial Economics. 89 (1). 83-108. doi: 10.1016/j.jfineco.2007.06.004.

Fomenko N.M., Khamidullin R.D. (2021). Kontseptualnye osnovy upravleniya proizvodstvennymi sistemami v usloviyakh udalennogo dostupa [Conceptual framework for managing production systems in remote access]. Vestnik Altayskoy akademii ekonomiki i prava. (6-2). 242-247. (in Russian). doi: 10.17513/vaael.1771.

Geissdoerfer M., Savaget P., Bocken N.M.P., Hultink E.J. (2017). The Circular Economy – A new sustainability paradigm? Journal of Cleaner Production. 143 757-768. doi: 10.1016/j.jclepro.2016.12.048.

Kim E., Nam D-I., Stimpert J.L. (2004). The Applicability of Porter’s Generic Strategies in the Digital Age: Assumptions, Conjectures, and Suggestions Journal of Management. 30 (5). 569-589. doi: 10.1016/j.jm.2003.12.001.

Kirikkaleli D., Ozun A. (2019). Innovation capacity, business sophistication and macroeconomic stability: Empirical evidence from OECD countries Journal of Business Economics and Management. 20 (2). 351-367. doi: 10.3846/jbem.2019.9602.

Lo S.-F., Sheu H.-J. (2007). Is corporate sustainability a value-increasing strategy for business? Corporate Governance: An International Review. 15 (2). 345-358. doi: 10.1111/j.1467-8683.2007.00565.x.

McGuinness S., Cronin H. (2016). Examining the relationship between employee indicators of resistance to changes in job conditions and wider organisational change: Evidence from Ireland Evidence-based HRM. 4 (1). 30-48. doi: 10.1108/EBHRM-04-2015-0013.

Moldan B., Janoušková S., Hák T. (2012). How to understand and measure environmental sustainability: Indicators and targets Ecological Indicators. 17 4-13. doi: 10.1016/j.ecolind.2011.04.033.

Opper S., Andersson F.N.G. (2019). Are entrepreneurial cultures stable over time? Historical evidence from China Asia Pacific Journal of Management. 36 (4). 1165-1192. doi: 10.1007/s10490-018-9573-0.

Pan S.L., Zhang S. (2020). From fighting COVID-19 pandemic to tackling sustainable development goals: An opportunity for responsible information systems research International Journal of Information Management. 55 102-196. doi: 10.1016/j.ijinfomgt.2020.102196.

Porfirev B.N., Dmitriev A.N., Vladimirova I.L., Gurev V.V., Tsygankova A.A. (2016). «Zelenye» standarty: otsenka sostoyaniya i zadachi sovershenstvovaniya normativnoy bazy [Green standards: assessment of the state and tasks of improving the regulatory framework]. Standards and Quality (Standarty i kachestvo). (8). 16-21. (in Russian).

Porter M., Kramer M. (2006). Strategy and society: the link between competitive advantage and corporate social responsibility Harvard Business Review. 84 (12). 78-92.

Rakhmeeva I.I., Lysenko A.N., Blizkiy R.S. (2021). Issledovanie regionalnyh protsessov tsifrovizatsii [Research of regional processes of digitalization]. Upravlenie ustoychivym razvitiem. (2(33)). 14-21. (in Russian).

Saunila M., Rantala T., Ukko J., Havukainen J. (2019). Why invest in green technologies? Sustainability engagement among small businesses Technology Analysis and Strategic Management. 31 (6). 653-666. doi: 10.1080/09537325.2018.1542671.

Schaltegger S., Lüdeke-Freund F., Hansen E.G. (2012). Business cases for sustainability: The role of business model innovation for corporate sustainability International Journal of Innovation and Sustainable Development. 6 (2). 95-119. doi: 10.1504/IJISD.2012.046944.

Sharma A., Adhikary A., Bikash Borah S. (2020). Covid-19’s Impact on Supply Chain Decisions: Strategic Insights for NASDAQ 100 Firms using Twitter Data Journal of Business Research. 117 443-449. doi: 10.1016/j.jbusres.2020.05.035.

Sustainability standards from ISOIso 26000 – guidance on social responsibility. Retrieved November 05, 2021, from https://iso26000.info/sustainability-standards-from-iso

Tran L.T.T. (2021). Managing the effectiveness of e-commerce platforms in a pandemic Journal of Retailing and Consumer Services. 58 102287. doi: 10.1016/j.jretconser.2020.

Veleva V., Hart M., Greiner T., Crumbley C. (2003). Indicators for measuring environmental sustainability: A case study of the pharmaceutical industry Benchmarking. 10 (2). 107-119. doi: 0.1108/14635770310469644.

Vladimirova I.L., Bachurina S.S., Resin V.I. (2020). Tsifrovye metody v innovatsionnom upravlenii investitsionnostroitelnymi proektami [Digital methods in innovative management of investment and construction projects] Moscow: Rossiyskiy ekonomicheskiy universitet imeni G.V. Plekhanova. (in Russian).

Wagner J.E. (2000). Regional Economic Diversity: Action, Concept, or State of Confusion Journal of Regional Analysis and Policy. 30 (2). 1-22. doi: 10.22004/ag.econ.132170.