Особенности подходов к пониманию экономической устойчивости в контексте устойчивого развития предприятий

Арошидзе А.А.1![]()

1 Сибирский государственный университет путей сообщения, Россия, Новосибирск

Скачать PDF | Загрузок: 121 | Цитирований: 22

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Апрель 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45714402

Цитирований: 22

Аннотация:

За период последних двадцати лет изучение вопросов устойчивости применительно к экономическим системам и особенно предприятиям в большей степени ориентировано именно на расширение представлений о ней с позиции видов. При этом основополагающим классификационным признаком и, следовательно, видами устойчивости предприятия являются экономическая, социальная, экологическая. Традиционным приоритетом в рамках данной триады устойчивого развития обладает, конечно, экономическая устойчивость, относительно сущности которой, несмотря на кажущуюся простоту интерпретации, так и не выработано единства мнений. В данной статье автор приводит результаты проведенного исследования, в рамках которого определения экономической устойчивости структурируются по ключевым подходам, выделяются особенности и общие черты с последующим ранжированием в разрезе каждого из них, определяются основные тенденции в понимании экономической устойчивости в зависимости от вида экономической деятельности и размера предприятия, а также временного периода (2000-2010 гг. и 2010-2020 гг.). Статья представляет интерес для авторов, занимающихся исследованиями сущности устойчивого развития предприятий и его детерминант, в первую очередь, экономической устойчивости.

Ключевые слова: устойчивое развитие, детерминанты, экономическая устойчивость, подходы к пониманию

JEL-классификация: Q01, Q56, L26, M11

Введение

Изучение вопросов устойчивости получило широкое распространение относительно различных систем – механических, биологических, физических, экономических. За период последних 10–15 лет изучение устойчивости применительно к предприятиям в большей степени ориентировано на расширение представлений о ней с позиции видов. При этом основополагающим классификационным признаком и, следовательно, видами устойчивости предприятия являются экономическая, социальная, экологическая. Все прочие классификационные признаки являются вспомогательными, позволяя наполнить дополнительным содержанием основные виды устойчивости. Более того, исследование устойчивости именно в данном аспекте целесообразно для формирования представлений об устойчивом развитии предприятий. В этой связи принципиальным значением обладает выявление ключевых подходов к пониманию ее основополагающих видов и экономической устойчивости в частности.

Несмотря на то, что экономическая устойчивость занимает ведущее место как объект исследований среди прочих видов устойчивости предприятий, до сих пор единой точки зрения относительно ее понимания не выработано. Например, только за последние несколько лет проблематике экономической устойчивости был посвящен значительный пласт работ. Например, Голубев А.И., Коновалов А.В., Павлов К.В. [8] (Golubeva, Konovalov, Pavlov, 2020), Болдыревский П.Б., Игошев А.К., Кистанова Л.А. [3] (Boldyrevskiy, Igoshev, Kistanova, 2018) исследовали экономическую устойчивость предприятий в аспекте факторов, оказывающих на нее влияние, Невмывако В.П. [16] (Nevmyvako, 2018) рассматривал вопросы ее обеспечения посредством оптимизации систем управления. Возможные пути повышения экономической устойчивости обосновывались Газиевой Л.Р., Кардава Е.Е. [5] (Gazieva, Kardava, 2020), анализ влияния различных инструментов на ее уровень производился Цибаревой М.Е. [19] (Tsibareva, 2019). Также прослеживается акцентирование внимания на взаимосвязи устойчивого развития и экономической устойчивости, в частности через изучение «устойчивости экономического развития предприятий», которое осуществлялось, например, Галенко В.П., Плис К.С. [6] (Galenko, Plis, 2018), или через результаты эколого-экономической деятельности, оценка которых производилась Гурьевой М.А., Бутко В.В. [9] (Gureva, Butko, 2019), а также в целом через нахождение баланса между ними – работа Каменика Л.Л. [13] (Kamenik, 2018). Кроме того, интерес вызывает установление взаимосвязи устойчивого развития не с экономической устойчивостью, а с экономической безопасностью (Гарина Е.П., Гарин А.П., Бацына Я.В., Шпилевская Е.В. [7] (Garina, Garin, Batsyna, Shpilevskaya, 2020)), для которых довольно часто характерна подмена понятий. В свою очередь, автор данной статьи неоднократно обосновывал необходимость рассмотрения экономической устойчивости как ключевой детерминанты устойчивого развития [2] (Aroshidze, 2019).

В данной работе внимание фокусируется на результатах проведенного автором исследования теоретических вопросов понимания сущности экономической устойчивости. Исследование основывалось на гипотезе о существовании нескольких ключевых подходов, которые составляют принципиальную основу при определении данной категории: экономическая устойчивость рассматривается в качестве состояния, способности, свойства, процесса, фактора. При этом особенности определений, за исключением их индивидуальных характерных черт, могут прослеживаться как в рамках конкретных групп, так и через всю их совокупность.

Особенности подхода к пониманию экономической устойчивости как состояния предприятия

Данная группа представлена точкой зрения авторов, которые рассматривают экономическую устойчивость через динамическое равновесие: значения показателей должны соответствовать определенным нормативам, при этом каждый раз данные нормативы изменяются в сторону увеличения, то есть должен происходить переход в более высокий уровень равновесия. На наш взгляд, данный подход не является корректным, так как возвращение в исходное равновесие или достижение более высокого равновесия может быть невозможно по ряду внутренних причин, хотя текущие значения показателей могут не являться критичными для безопасности предприятия.

Необходимо отметить, что, рассматривая экономическую устойчивость через равновесие, довольно часто авторы не указывают, что под ним понимается – более того, практически не представляется возможным из самой формулировки вывести логическую цепочку для этого. Однако нами был проведен анализ широкого спектра методик оценки экономической устойчивости и их сопоставление с равновесием, указанным в определениях. Полученные результаты свидетельствуют, что авторы сравнивают текущие значения показателей, характеризующих предприятие, с нормативными, наилучшими за период, и (или) предыдущими. На основании данного равновесия, то есть фактически равенства, делается вывод об экономической устойчивости предприятия.

Интересно, что в целом ряде определений прослеживается акцентирование внимания на негативных факторах, в условиях которых формируется экономическая устойчивость предприятия. Например, Туваев А.С. определяет экономическую устойчивость в качестве «равновесного, сбалансированного состояния экономических ресурсов и организационных структур и их взаимосвязей в рамках производственно-сбытовой системы, которое обеспечивает стабильные условия для ее расширенного воспроизводства, в том числе при наличии внутренних и внешних неблагоприятных воздействий, достигаемое посредством осуществления специализированного комплекса разноплановых финансово-экономических и организационных мероприятий с алгоритмом соответствующих действий» [18, с. 10] (Tuvaev, 2006, р. 10).

Также необходимо отметить, что в некоторых определениях прослеживаются явные тенденции понимания экономической устойчивости через приспособление к условиям среды, то есть их безусловное принятие, без какого-либо противодействия, возможного благодаря внутренним управленческим резервам. Например, Кипчарская Е.В. определяет экономическую устойчивость с позиции «состояния предприятия, при котором обеспечивается его целостность, соответствие показателей деятельности условиям внутренней и внешней среды и опережающее развитие путем реализации потенциала» [15, с. 8] (Kipcharskaya, 2004, р. 8).

Особенности подхода к пониманию экономической устойчивости как способности предприятия

Одним из наиболее характерных в рамках данной группы является определение Егиян К.А.: «способность предприятия сохранять определенный, заранее заданный уровень достижения целей в условиях воздействий различных событий, возникающих во внешней и внутренней среде предприятия» [10, с. 10] (Egiyan, 2009, р. 10).

Отметим, что, как и в рамках предыдущего подхода, общей особенностью определений ряда авторов является указание только на внешние факторы, в рамках которых формируется экономическая устойчивость. Принимая во внимание данный факт, проанализируем индивидуальные особенности подобных определений. Так, Иоффе В.В. в своем исследовании рассматривает экономическую устойчивость как «способность и ситуативную возможность предприятия противостоять возмущениям внешней среды» [12, с. 6] (Ioffe, 2005, р. 6). Однако несмотря на явное указание исключительно на внешние факторы, вторая характеристика, данная в определении, – «ситуативная возможность» – по всей видимости, косвенно увязывается с внутренней средой предприятия, учитывая, что внешняя среда определена как возмущающие факторы.

Также авторы, которые основывают свои определения на подходе к экономической устойчивости как способности, прибегают к использованию других категорий в ее контексте. Например, Николаева О.Е. формулирует следующее определение экономической устойчивости: «способность эффективно функционировать и не отклоняться от своего движения при воздействии каких-либо внутренних и внешних факторов» [17, с. 9] (Nikolaeva, 2010, р. 9). Данное определение, на наш взгляд, является очень общим и не конкретизирует ключевые аспекты, раскрывающие сущность экономической устойчивости. В частности, непонятно, что понимает автор под эффективным функционированием и, следовательно, как соотносит понятия устойчивости и эффективности.

Особенности подхода к пониманию экономической устойчивости как свойству предприятия

К числу определений, отражающих особенности данного подхода, следует отнести несколько ключевых. Во-первых, Жигулина С.М. определяет экономическую устойчивость как «свойство производственной микроэкономической системы сохранять основные воспроизводственные параметры функционирования, такие как рентабельность, издержки и платежеспособность, на уровне, достаточном для противодействия негативному воздействию факторов внешней среды» [11, с. 6] (Zhigulina, 2005, р. 6). В данном определении автор отмечает взаимосвязь «поддержание параметров функционирования предприятия – противодействие факторам среды». На наш взгляд, при рассмотрении экономической устойчивости необходимо рассматривать обратную взаимосвязь «факторы среды – поддержание параметров функционирования предприятия». Управленческие воздействия должны быть направлены на противодействие, в данном случае – негативным факторам внешней среды, результаты данных воздействий должны отражаться в параметрах функционирования предприятия, что может говорить о достигнутом уровне устойчивости. Определение Жигулиной С.М. экономической устойчивости в качестве свойства подтверждает корректность именно такого подхода.

Во-вторых, Чупров С.В. предлагает понимать под устойчивостью «свойство, что допустимые смещения начального положения траектории в последующем оставляют ее в заданных границах относительно невозмущенного движения» [20, с. 12] (Chuprov, 2008, р. 12). Безусловным преимуществом определения является отказ от рассмотрения устойчивости через статическое отношение, то есть через равновесное состояние и даже динамическое равновесие. Однако автор не поясняет, какие составляющие «наполняют» траекторию движения предприятия, по которой можно судить об устойчивости предприятия. Также отсутствует привычное для большинства определений устойчивости указание на факторы, в условиях которых она формируется. При этом данное указание имеет принципиальное значение с целью обозначения важности управленческой деятельности, особенно при подходе к устойчивости как свойству.

В-третьих, Каминский М.А. трактует экономическую устойчивость как «поддержание свойства эквифинальности в условиях изменения параметров внешней и внутренней среды» [14, с. 14] (Kaminskiy, 2013, р. 14). Ключевым недостатком данного определения является рассмотрение экономической устойчивости через другую категорию без ее пояснения, что не позволяет раскрыть сущность устойчивости. Учитывая идеи эквифинальности, можно сделать вывод, что автор понимает под устойчивостью фактически возвращение предприятия в равновесное состояние.

Особенности подхода к пониманию экономической устойчивости предприятия как процессу

В рамках данной группы авторы в большей степени трактуют экономическую устойчивость с позиции управления ею, нежели поясняют сущность данной категории. В частности, Алексеева Т.В. посвятила свое исследование экономической устойчивости предприятий, однако рассматривала и приводила определения устойчивого развития и устойчивости. Устойчивость предприятия, которая как раз и отождествляется с экономической устойчивостью, трактуется автором как «процесс противодействия предприятия негативным внешним обстоятельствам, его реакция на факторы, выводящие хозяйствующих субъект из состояния равновесия» [1, с. 16] (Alekseeva, 2005, р. 16). На наш взгляд, данное определение в большей степени относится к понятию управления экономической устойчивостью предприятия, чем к ней самой. Экономическая устойчивость представляет собой результат «процесса противодействия», но не сам этот процесс.

Особенности подхода к пониманию экономической устойчивости предприятия как фактору

В соответствии с точкой зрения авторов, определения которых рассматривались в рамках данной группы, экономическая устойчивость является движущей силой, причем не в контексте устойчивого развития, а прочих характеристик предприятия. Например, Васильев В.П. под экономической устойчивостью понимает «сложную системную характеристику, выражающую способность объекта управления адаптироваться к возмущающим воздействиям не только общих, но и специфических факторов, обеспечивая сохранение динамической целостности и сбалансированности системы при качественном улучшении функционирования ее структурных элементов, способствующем формированию устойчивых конкурентных преимуществ» [4, с. 9] (Vasilev, 2015, р. 9). Поскольку способность к адаптации позволяет предприятию через «качественное улучшение структурных элементов» (подсистем, функциональных элементов) формировать устойчивые конкурентные преимущества, то можно сделать вывод, что автор не просто комбинирует подход к устойчивости как способности с подходом «экономическая устойчивость как фактор», но выбирает последний в качестве основополагающего. Другими словами, экономическая устойчивость представляет собой, в его понимании, фактор конкурентоспособности предприятия.

Особенности понимания экономической устойчивости, характерные для всех подходов

По результатам проведенного анализа, часть из которых представлена в данной статье, сделан вывод, что разделение массива определений на группы фактически позволило дифференцировать их по главной характеристике, отражающей сущность отечественных воззрений на исследуемую категорию, – подход к ее пониманию в качестве способности, свойства, процесса, фактора. Однако дальнейшее смысловое «наполнение» определений, несмотря на выбранный подход, существенным образом не отличается. Более того, не наблюдается существенных отличий ни в разрезе видов деятельности и размеров предприятий, ни временного периода исследований. В этой связи, проведя критический анализ определений экономической устойчивости, нами систематизированы следующие их характерные особенности в рамках всех подходов:

- обращение к равновесию;

- отсутствие идентификационного признака или критерия, по которому предприятие можно отнести к экономически устойчивому;

- невыделение полного комплекса факторов, в рамках которых функционирует предприятие и, соответственно, формируется его устойчивость (например, выделение только внешних факторов, только негативных);

- фактическое описание управленческой деятельности, в результате которой обеспечивается экономическая устойчивость, а не сущности самой категории;

- акцентирование внимания на финансовых аспектах деятельности предприятия;

- отождествление с другими категориями (например, эффективность) или их использование без необходимых пояснений для раскрытия сущности исходной категории;

- выделение составляющих (например, подвидов устойчивости).

Базируясь на детальном изучении всей сформированной теоретической базы (около 180 определений), на рисунке 1 представлено соотношение выявленных особенностей определений и подходов, к которым они относятся, с учетом приоритетности.

Изменение приоритетов в подходах к экономической устойчивости за период 2000–2020 гг.

Для выявления возможных изменений во взглядах на экономическую устойчивость, а также отличий в зависимости от характеристики предприятий помимо выбранного подхода при проведении анализа использованы также такие пункты, как временной период исследований и характеристика предприятий, к которым применяется сформулированное авторами данных исследований определение.

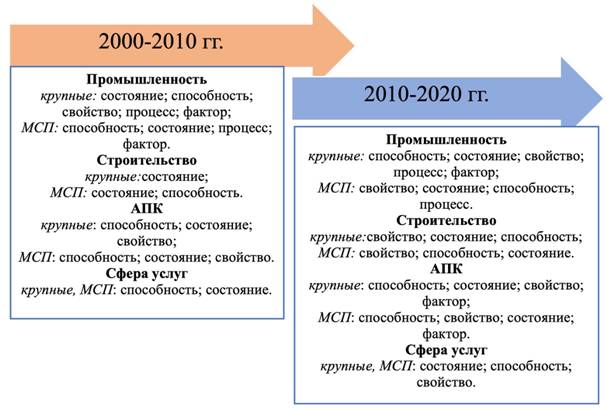

Такая характеристика включает в себя сферы деятельности, которые представлены промышленностью, строительством, сельским хозяйством, сферой услуг, а также размер – крупные, средние и малые предприятия. Посредством данных пунктов представилось возможным провести основную группировку определений и выявить в рамках получившихся групп приоритетные подходы, лежащие в их основе, тем самым проследить направления развития экономической мысли в РФ относительно экономической устойчивости предприятий (рис. 2).

Рисунок

1.

Ранжирование характерных особенностей определений экономической устойчивости в

рамках выбранных подходов

Рисунок

1.

Ранжирование характерных особенностей определений экономической устойчивости в

рамках выбранных подходов

Источник: составлено автором.

Рисунок

2.

Приоритетные подходы к экономической устойчивости в зависимости от вида

деятельности, размера предприятий и временного периода

Рисунок

2.

Приоритетные подходы к экономической устойчивости в зависимости от вида

деятельности, размера предприятий и временного периода

Примечание: МСП – малые и средние предприятия

Источник: составлено автором.

Подход к экономической устойчивости как состоянию являлся приоритетным в период 2000–2010 гг. для крупных промышленных, а также строительных предприятий всех размеров. Интересно, что для этой же категории предприятий в 2010–2020 гг. приоритеты поменялись – в первом случае экономическая устойчивость преимущественно стала рассматриваться как способность, во втором – как свойство. Для средних и малых промышленных предприятий понимание экономической устойчивости авторами осуществлялось в основном с позиции способности и состояния в первом временном периоде, во втором рассматриваемом десятилетии в формулировках экономической устойчивости преобладало свойство и несколько реже – состояние предприятия. Постоянным приоритетом на протяжении 20 лет характеризовался подход к экономической устойчивости сельскохозяйственных предприятий – способность. При этом во втором десятилетии также заметную позицию занял подход к экономической устойчивости как свойству, но только для средних и малых предприятий. Интересно, что относительно предприятий сферы услуг всех размеров экономическую устойчивость в 2000–2010 гг. определяли преимущественно как способность, а в 2010–2020 гг. – как состояние.

Заключение

Таким образом, на протяжении 20-летнего периода именно экономическая устойчивость рассматривается как основная составляющая устойчивого развития предприятий, при этом за все это время единого мнения относительно ее сущности так и не выработано. Проведенное исследование позволило выделить пять ключевых подходов, которые составляют принципиальную основу при определении данной категории: экономическая устойчивость рассматривается в качестве состояния, способности, свойства, процесса, фактора. Автором сделан вывод, что разделение массива определений на группы фактически позволяет дифференцировать их по главной характеристике, отражающей сущность отечественных воззрений на исследуемую категорию за 20-летний период. Однако дальнейшее смысловое «наполнение» определений, несмотря на выбранный подход, существенным образом не отличается. Более того, не наблюдается существенных отличий ни в разрезе видов деятельности и размеров предприятий, ни временного периода исследований. Так, на протяжении последних 20 лет в подавляющем большинстве случаев используется подход к экономической устойчивости как состоянию, реже – как к способности и свойству. В целом изучение сущности экономической устойчивости проводилось применительно к предприятиям различных сфер деятельности и размеров, хотя безусловный приоритет принадлежит промышленным предприятиям.

Ключевой проблемной областью, которая была выделена по результатам проведенного исследования, является общность «узких мест» в понимании экономической устойчивости в рамках всех пяти подходов: отсутствие идентификационного признака или критерия, по которому, собственно, она определяется, отождествление с другими категориями, акцентирование внимания на финансовых аспектах деятельности предприятия и невыделение полного комплекса факторов, в рамках которых оно функционирует и, соответственно, формирует свою устойчивость. В этой связи основная задача дальнейших исследований по тематике экономической устойчивости предприятий видится в формулировании на основе полученных результатов четко структурированного определения, которое полностью бы отражало выбранный подход к пониманию данной категории, ее особенности как детерминанты устойчивого развития и, очевидно, задавало вектор и дальнейшим разработкам по оценке и мониторингу ее уровня, формированию механизмов управления.

Источники:

2. Арошидзе А.А. Теория и методология управления экономической составляющей устойчивого развития предпринимательских структур. / Монография. - Новосибирск: Изд. ООО «СибАК», 2019. – 194 c.

3. Болдыревский П.Б., Игошев А.К., Кистанова Л.А. Анализ основных факторов экономической устойчивости промышленных предприятий России // Вестник Нижегородского университета им. Н.И. Лобачевского. Серия: Социальные науки. – 2018. – № 1(49). – c. 7-13.

4. Васильев В.П. Экономическая устойчивость сельскохозяйственных организаций: по материалам Краснодарского края. / автореф. дис....канд. экон наук: 08.00.05. - Краснодар: Кубанский государственный аграрный университет, 2015. – 24 c.

5. Газиева Л.Р., Кардава Е.Е. Возможности повышения экономической устойчивости предприятий // Естественно-гуманитарные исследования. – 2020. – № 29(3). – c. 116-119. – doi: 10.24411/2309-4788-2020-10240.

6. Галенко В.П., Плис К.С. Мобильность человеческого капитала как фактор повышения устойчивости экономического развития предприятия и страны // Креативная экономика. – 2018. – № 8. – c. 1089-1096. – doi: 10.18334/ce.12.8.39274.

7. Гарина Е.П., Гарин А.П., Бацына Я.В., Шпилевская Е.В. Обеспечение экономической безопасности устойчивого развития предприятия машиностроения // Экономика, предпринимательство и право. – 2020. – № 1. – c. 37-52. – doi: 10.18334/epp.10.1.41552.

8. Голубева А.И., Коновалов А.В., Павлов К.В. Результативность факторов экономической устойчивости субъектов аграрной сферы и сельских территорий региона // Экономика, предпринимательство и право. – 2020. – № 1. – c. 109-124. – doi: 10.18334/epp.10.1.41553.

9. Гурьева М.А., Бутко В.В. Системная оценка эколого-экономической деятельности предприятия ПАО НК «ЛУКОЙЛ» // Экономические отношения. – 2019. – № 3. – c. 2151-2164. – doi: 10.18334/eo.9.3.40952.

10. Егиян К.А. Управление экономической устойчивостью промышленного предприятия в условиях кризиса. / автореф. дис....канд. экон. наук: 08.00.05. - Москва: Институт экономики и социальных отношений, 2009. – 26 c.

11. Жигулина С.М. Развитие механизма управления экономической устойчивостью промышленных предприятий. / автореф. дис....канд. экон. наук: 08.00.05. - Саратов: Саратовский государственный социально-экономический университет, 2005. – 21 c.

12. Иоффе В.В. Оценка экономической устойчивости промышленного предприятия. / автореф. дис....канд. экон. наук: 08.00.05. - Иркутск: Байкальский государственный университет экономики и права, 2005. – 20 c.

13. Каменик Л.Л. Эколого-экономическая сбалансированность – стратегия управления инновационным развитием общества XXI века // Вопросы инновационной экономики. – 2018. – № 1. – c. 25-38. – doi: 10.18334/vinec.8.1.38866.

14. Каминский М.А. Обеспечение экономической устойчивости деятельности строительных предприятий в современной модели роста национальной экономики. / автореф. дис....канд. экон наук: 08.00.05. - Москва: Московский государственный строительный университет, 2013. – 24 c.

15. Кипчарская Е.В. Управление экономической устойчивостью промышленного предприятия. / автореф. дис....канд. экон наук: 08.00.05. - Ульяновск: Ульяновский государственный университет, 2004. – 23 c.

16. Невмывако В.П. Обеспечение экономической устойчивости предприятий путем оптимизации системы управления качеством услуг // Экономика и социум: современные модели развития. – 2018. – № 2(20). – c. 22-32.

17. Николаева О.Е. Развитие механизма устойчивости корпоративных образований машиностроительного комплекса. / автореф. дис....канд. экон. наук: 08.00.05. - Саратов: Саратовский государственный социально-экономический университет, 2010. – 24 c.

18. Туваев А.С. Направления противодействия снижению экономической устойчивости промышленных предприятий. / автореф. дис....канд. экон. наук: 08.00.05. - Москва: Российский государственный гуманитарный университет, 2006. – 22 c.

19. Цибарева М.Е. Теоретические аспекты влияния маркетинговых инструментов на экономическую устойчивость предприятия // Эксперт. – 2019. – № 1(1). – c. 42-47. – doi: 10.24411/2686-7818-2019-00017 .

20. Чупров С.В. Управление устойчивостью производственных систем в условиях инновационной модернизации. / автореф. дис....д-ра экон. наук: 08.00.05. - Иркутск: Байкальский государственный университет экономики и права, 2008. – 39 c.

Страница обновлена: 16.07.2026 в 12:32:45

Download PDF | Downloads: 121 | Citations: 22

Features of approaches to understanding economic sustainability in the context of sustainable development of enterprises

Aroshidze A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 4 (April 2021)

Abstract:

Over the past twenty years, the study of sustainability in relation to economic systems and especially enterprises is more focused on expanding the understanding of it from the point of view of its types. At the same time, the fundamental classification features and, consequently, the types of sustainability of the enterprise are economic, social, and environmental ones. The traditional priority within the framework of this triad of sustainable development is, of course, economic sustainability, about the essence of which no consensus has been developed, despite the apparent simplicity of interpretation. In this article, the author presents the results of the conducted research, in which the definitions of economic stability are structured according to key approaches. The particularities and common features are highlighted, followed by ranking in the context of each of them. The main trends in the understanding of economic stability are determined depending on the type of economic activity and the size of the enterprise, as well as the time period (2000-2010 and 2010-2020). The article is of interest to authors who study sustainable development of enterprises and its determinants, first of all, economic sustainability.

Keywords: sustainable development, determinants, economic sustainability, approaches to understanding

JEL-classification: Q01, Q56, L26, M11

References:

Alekseeva T.V. (2005). Upravlenie ekonomicheskoy ustoychivostyu promyshlennyh predpriyatiy regiona na osnove faktornogo prognozirovaniya [Managing the economic stability of industrial enterprises in the region based on factor forecasting] Orel: Orlovskiy gosudarstvennyy tekhnicheskiy universitet. (in Russian).

Aroshidze A.A. (2019). Teoriya i metodologiya upravleniya ekonomicheskoy sostavlyayushchey ustoychivogo razvitiya predprinimatelskikh struktur [Theory and methodology of management of the economic component of sustainable development of business structures] Novosibirsk: Izd. OOO «SibAK». (in Russian).

Boldyrevskiy P.B., Igoshev A.K., Kistanova L.A. (2018). Analiz osnovnyh faktorov ekonomicheskoy ustoychivosti promyshlennyh predpriyatiy Rossii [Analysis of the main factors of economic stability of industrial enterprises in Russia]. Bulletin of the Nizhny Novgorod University. N.I. Lobachevsky. Series: Social Sciences. (1(49)). 7-13. (in Russian).

Chuprov S.V. (2008). Upravlenie ustoychivostyu proizvodstvennyh sistem v usloviyakh innovatsionnoy modernizatsii [Managing the sustainability of production systems in the context of innovative modernization] Irkutsk: Baykalskiy gosudarstvennyy universitet ekonomiki i prava. (in Russian).

Egiyan K.A. (2009). Upravlenie ekonomicheskoy ustoychivostyu promyshlennogo predpriyatiya v usloviyakh krizisa [Managing the economic stability of an industrial enterprise in a crisis] Moscow: Institut ekonomiki i sotsialnyh otnosheniy. (in Russian).

Galenko V.P., Plis K.S. (2018). Mobilnost chelovecheskogo kapitala kak faktor povysheniya ustoychivosti ekonomicheskogo razvitiya predpriyatiya i strany [Mobility of human capital as a factor of increase of stability of economic development of the enterprise and the country]. Creative economy. 12 (8). 1089-1096. (in Russian). doi: 10.18334/ce.12.8.39274.

Garina E.P., Garin A.P., Batsyna Ya.V., Shpilevskaya E.V. (2020). Obespechenie ekonomicheskoy bezopasnosti ustoychivogo razvitiya predpriyatiya mashinostroeniya [Ensuring economic security and sustainable development of the machine building enterprise]. Journal of Economics, Entrepreneurship and Law. 10 (1). 37-52. (in Russian). doi: 10.18334/epp.10.1.41552.

Gazieva L.R., Kardava E.E. (2020). Vozmozhnosti povysheniya ekonomicheskoy ustoychivosti predpriyatiy [Opportunities for improving the economic sustainability of enterprises]. Natural-humanitarian research. (29(3)). 116-119. (in Russian). doi: 10.24411/2309-4788-2020-10240.

Golubeva A.I., Konovalov A.V., Pavlov K.V. (2020). Rezultativnost faktorov ekonomicheskoy ustoychivosti subektov agrarnoy sfery i selskikh territoriy regiona [Efficiency of the economic stability factors of the agrarian entities and rural territories of the region]. Journal of Economics, Entrepreneurship and Law. 10 (1). 109-124. (in Russian). doi: 10.18334/epp.10.1.41553.

Gureva M.A., Butko V.V. (2019). Sistemnaya otsenka ekologo-ekonomicheskoy deyatelnosti predpriyatiya PAO NK «LUKOYL» [System assessment of ecological and economic activity of PJSC «Lukoil»]. Journal of International Economic Affairs. 9 (3). 2151-2164. (in Russian). doi: 10.18334/eo.9.3.40952.

Ioffe V.V. (2005). Otsenka ekonomicheskoy ustoychivosti promyshlennogo predpriyatiya [Assessment of the economic stability of an industrial enterprise] Irkutsk: Baykalskiy gosudarstvennyy universitet ekonomiki i prava. (in Russian).

Kamenik L.L. (2018). Ekologo-ekonomicheskaya sbalansirovannost – strategiya upravleniya innovatsionnym razvitiem obshchestva XXI veka [Ecological and economic balance - a strategy for managing innovative development of the society of the 21st century]. Russian Journal of Innovation Economics. 8 (1). 25-38. (in Russian). doi: 10.18334/vinec.8.1.38866.

Kaminskiy M.A. (2013). Obespechenie ekonomicheskoy ustoychivosti deyatelnosti stroitelnyh predpriyatiy v sovremennoy modeli rosta natsionalnoy ekonomiki [Ensuring the economic stability of construction enterprises in the modern model of national economic growth] Moscow: Moskovskiy gosudarstvennyy stroitelnyy universitet. (in Russian).

Kipcharskaya E.V. (2004). Upravlenie ekonomicheskoy ustoychivostyu promyshlennogo predpriyatiya [Managing the economic sustainability of an industrial enterprise] Ulyanovsk: Ulyanovskiy gosudarstvennyy universitet. (in Russian).

Nevmyvako V.P. (2018). Obespechenie ekonomicheskoy ustoychivosti predpriyatiy putem optimizatsii sistemy upravleniya kachestvom uslug [Ensuring economic stability of enterprises by optimizing the quality management system of services]. Economics and socium: contemporary models of development. 8 (2(20)). 22-32. (in Russian).

Nikolaeva O.E. (2010). Razvitie mekhanizma ustoychivosti korporativnyh obrazovaniy mashinostroitelnogo kompleksa [Development of the mechanism of sustainability of corporate entities of the machine-building complex] Saratov: Saratovskiy gosudarstvennyy sotsialno-ekonomicheskiy universitet. (in Russian).

Tsibareva M.E. (2019). Teoreticheskie aspekty vliyaniya marketingovyh instrumentov na ekonomicheskuyu ustoychivost predpriyatiya [Theoretical aspects of marketing instruments influenceon enterprises economic sustainability]. Expert. (1(1)). 42-47. (in Russian). doi: 10.24411/2686-7818-2019-00017 .

Tuvaev A.S. (2006). Napravleniya protivodeystviya snizheniyu ekonomicheskoy ustoychivosti promyshlennyh predpriyatiy [Ways to counteract the decline in the economic stability of industrial enterprises] Moscow: Rossiyskiy gosudarstvennyy gumanitarnyy universitet. (in Russian).

Vasilev V.P. (2015). Ekonomicheskaya ustoychivost selskokhozyaystvennyh organizatsiy: po materialam Krasnodarskogo kraya [Economic stability of agricultural organizations: based on the materials of the Krasnodar Territory] Krasnodar: Kubanskiy gosudarstvennyy agrarnyy universitet. (in Russian).

Zhigulina S.M. (2005). Razvitie mekhanizma upravleniya ekonomicheskoy ustoychivostyu promyshlennyh predpriyatiy [Development of the mechanism for managing the economic stability of industrial enterprises] Saratov: Saratovskiy gosudarstvennyy sotsialno-ekonomicheskiy universitet. (in Russian).