Практика развития систем страхования на случай безработицы в зарубежных странах

Пашкова С.Е.1, Мирзабалаева Ф.И.2,1![]()

1 Федеральное государственное бюджетное учреждение «Всероссийский научно-исследовательский институт труда» Министерства труда и социальной защиты РФ, Россия, Москва

2 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 83 | Цитирований: 3

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 11 (Ноябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47314632

Цитирований: 3

Аннотация:

Действующие системы страхования от безработицы за рубежом имеют как сходные, так и различные алгоритмы оказания материальной помощи гражданам, потерявшим работу. На процессы стимулирования трудоустройства безработных граждан влияет не только материальная поддержка в виде страховых пособий от безработицы, но и оказываемая дополнительная помощь (социальная помощь членам семьи, жилищные и семейные пособия, дополнительные пособия по месту работы и др.). Государство в ряде стран зачастую выступает в качестве гаранта в рамках поддержки ликвидности систем страхования от безработицы. В целом страховая система защиты безработных облегчает процесс перераспределения рабочей силы в рамках сфер занятости, поскольку данная категория граждан может найти работу соответствующей квалификации в различных видах деятельности в оптимальные сроки. В большинстве стран проводится политика по совершенствованию систем страхования, в том числе и для самозанятых, индивидуальных предпринимателей, государственных служащих.

Авторская гипотеза заключается в том, что изучение и обобщение зарубежного опыта может быть использовано при разработке мер по восстановлению системы страхования от безработицы в Российской Федерации. Цель – выявить отличительные особенности и положительную практику функционирования систем страхования от безработицы в зарубежных странах. Объект исследования – опыт регулирования материальной поддержки безработных граждан. Предмет исследования – функционирующие в зарубежных странах системы страхования от безработицы. Новизна работы – новые принципы и подходы к формированию системы страхования от безработицы в России возможны при учете основных преимуществ функционирования страхования от безработицы за рубежом. Область применения полученных результатов - содержащиеся в статье материалы могут быть использованы при разработке переходной модели социального страхования от безработицы в Российской Федерации. Методологической основой исследования послужили труды зарубежных и российских специалистов, а также информационные ресурсы соответствующих организаций, занимающихся статистической оценкой и нормативно-правовым регулированием социальной и материальной поддержки безработных граждан. Информационной базой исследования явились данные ведомственной и российской статистики, а также статистические данные национальных информационных ресурсов, характеризующих уровень безработицы, охвата страховыми пособиями наемных работников, объемы выплат по безработице и др.

Ключевые слова: страхование на случай безработицы, практика зарубежных стран, модели обязательного страхования от безработицы, система добровольного страхования безработных, страховые взносы по безработице

JEL-классификация: E24, J65, G22

ВВЕДЕНИЕ

Система страхования по безработице предназначена для решения проблем обеспечения надлежащей материальной поддержки безработных граждан при утрате заработка. Эффективно функционирующая система поддерживает покупательную способность безработных граждан в условиях экономического спада и, следовательно, является определенным стабилизирующим элементом развития экономики. Кроме того, оптимальные по размеру пособия по безработице позволяют работникам найти работу, соответствующую их навыкам и ожиданиям, или пройти курсы переподготовки в рамках активной политики на рынке труда.

Зарубежные программы страхования на случай безработицы, как правило, предусматривают участие потерявших работу граждан в активных мероприятиях на рынке труда (профессиональной подготовке, переподготовке, стажировке) и, таким образом, дают возможность использовать период безработицы для расширения возможностей трудоустройства, своих профессиональных навыков. В отличие от выходных пособий, которые зависят от финансовой ликвидности работодателя, пособия по страхованию на случай безработицы гарантированы специально созданными фондами занятости, которые аккумулируют взносы работников и работодателей и поддерживаются государством.

Зарубежные модели обязательного страхования от безработицы имеют общие черты:

- механизм сбора страховых взносов с работников и работодателей;

- участие государства в софинансировании пособий по безработице в период кризисов, недостаточной финансовой обеспеченности страховых фондов занятости и др.;

- обязательность включения наемных работников в систему страхования от безработицы;

- особые условия страхования от безработицы для самозанятых и индивидуальных предпринимателей.

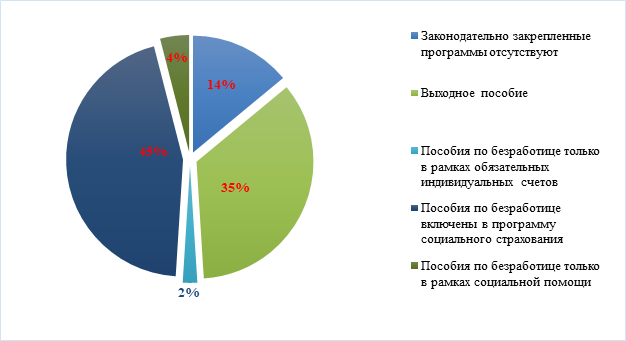

Из приведенной ниже диаграммы видно, что в мире, по данным Международной ассоциации социального обеспечения (ISSA), системы страхования встроены в общую систему социального страхования (медицинского, пенсионного и другого видов страхования). В ряде стран пособия по безработице выплачиваются только в рамках социальной помощи, а в 14% государств отсутствуют программы материальной поддержки безработных граждан и членов их семей (рис. 1) [1]. При условии, если пособие по безработным предоставляется только в рамках социальной помощи, страховые программы по безработице сильно отличаются друг от друга.

Рисунок 1. Программы материальной поддержки безработных граждан, в том числе и программы страхования от безработицы в мире, %

Источник: составлено авторами на основе [1].

Право на получение пособий по страхованию от потери трудоспособности зависит от предыдущей трудовой деятельности и внесенных взносов. Безработные, как правило, должны иметь минимальный трудовой стаж, точное определение и продолжительность которого существенно варьируются. Наемные работники с небольшим опытом работы и меньшим стажем непрерывной работы реже получают пособия по безработице. Ограничения по предоставлению права на получение пособий приводят к сокращению числа безработных, имеющих право на получение пособий.

В странах ЕС практически все наемные работники подлежат страхованию от безработицы. Особые условия страхования, как правило, вносятся в трудовые договоры работника. При этом важно отметить, что страны Еврозоны имеют очень незначительную долю неформальной занятости, что является основным залогом эффективного функционирования программ страхования от безработицы.

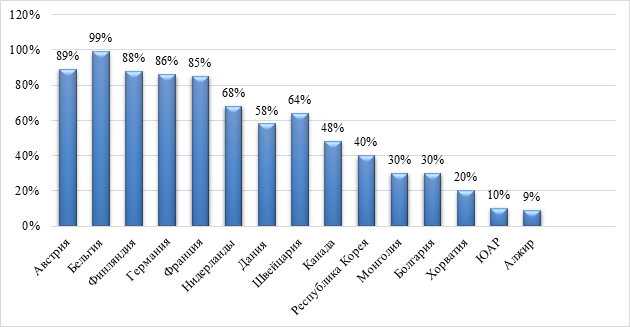

На рисунке 2 показаны данные о доле безработных граждан, имеющих право на получение пособия и получающих его в разных странах. Так, в странах Еврозоны большинство официально зарегистрированных безработных в органах занятости и выполнявших условия страхования – получает пособие по безработице. В Германии, Бельгии, Финляндии, Австрии данный показатель составляет на протяжении последних лет около 90% [2] (Asenjo, Pignatti, 2019).

В то же время в странах с развивающейся экономикой уровень охвата безработных граждан страховыми выплатами незначителен (ЮАР, Алжир, Хорватия), что в значительной степени связано с жесткими законодательными нормами по условиям предоставления пособий, высоким уровнем теневой занятости на рынке труда и низким уровнем собираемости взносов с работодателей и работников в фонды занятости.

Рисунок 2. Охват пособиями по безработице (в процентах к численности безработных граждан по данным статистики)

Источник: составлено авторами на основе [2, c. 21] (Asenjo, Pignatti, 2019, p. 21).

Сложившиеся системы страхования по безработице имеют не только общие черты, но и отличительные особенности. Зачастую они встроены в национальные социальные программы, программы занятости, программы преодоления бедности. Как показал проведенный анализ зарубежных практик, основные различия систем страхования от безработицы заключаются в:

- сроках, условиях назначения страхового пособия;

- размерах возмещения утраченного заработка (коэффициента замещения получаемого дохода на момент увольнения);

- санкциях за нарушения условий получения пособия;

- условиях получения дополнительных материальных выплат;

- уровне охвата системой страхования наемных работников;

- условиях назначения страхового пособия для социально незащищенных категорий граждан, в том числе предпенсионного возраста.

Применяются различные формы финансирования страхования по безработице в зависимости от законодательно установленной модели социальной защиты безработных граждан. Комбинации источников и методов финансирования в странах могут быть различными: финансирование исключительно за счет взносов наемных работников, только из взносов работодателей или привлечение бюджетных средств.

Можно разделить категории плательщиков взносов (работников, работодателей, самозанятых и др.) в фонды страхования на 3 группы. К первой группе плательщиков относятся работодатели и трудящиеся (объем взноса определяется величиной дохода наемного работника, который, в свою очередь, имеет минимальные и максимальные ограничения). Ко второй относятся лица, ведущие индивидуальную трудовую деятельность, и самозанятые (которые могут вносить взносы в страховые фонды на добровольной основе, а отчисления производятся согласно установленному проценту от заработка). Третья группа – плательщики – индивидуальные предприниматели, но имеющие доход либо ниже установленного минимума, либо выше максимума (взнос этой категории определяется законодательно фиксированным процентом).

Как правило, страховые взносы в фонды страхования на случай безработицы вносятся как работодателями, так и трудящимися на регулярной основе, в то время как правительство осуществляет разовое или постоянное их софинансирование (за счет средств взимаемых налогов).

Политика, направленная на поддержку доходов безработных граждан, включает в себя два аспекта как социального обеспечения, так и страхования. Первый разработан, чтобы избежать риска бедности, который может возникнуть в результате безработицы, и поэтому нацелен на длительно безработных, тех, кто не имеет достаточных финансовых средств или исчерпал первоначальное пособие по безработице (пособие может быть адресовано тем безработным гражданам, которые не соответствуют критериям, дающим им право на получение пособия по безработице). Второй, страховой аспект, касается безработных, которые работали и платили взносы достаточно долго, чтобы иметь право на пособие по безработице.

При выплате дополнительных социальных выплат в рамках системы материальной поддержки безработных граждан осуществляется постоянная проверка на нуждаемость.

ОСНОВНЫЕ ПАРАМЕТРЫ СИСТЕМ СТРАХОВАНИЯ ОТ БЕЗРАБОТИЦЫ В РАЗВИТЫХ СТРАНАХ

Поддержка страховых фондов поддержки безработных граждан на государственном уровне. Как уже отмечалось выше, в ряде стран в финансировании программ страхования на случай безработицы (с целью поддержки их ликвидности) активное участие принимает государство. При этом не следует рассматривать такие случаи как типичные, поскольку для большинства стран характерны смешанные схемы финансирования, в которых принимают участие и наемные работники, и работодатели, и государство.

Страховые взносы наемных работников и работодателей в финансирование схем страхования могут в кризисные периоды не покрывать всех фактически произведенных расходов. В данном случае правительство берет на себя обязательства по финансированию сложившегося дефицита финансовых средств в фонды занятости (например, Маврикий) или финансовой их поддержке только во время кризиса (Германия, Испания и Китай). И наконец, правительство может вносить взносы в фонды занятости в качестве работодателя в странах, где для работников государственного сектора предусмотрены особые условия страхования по безработице (Нидерланды).

Зачастую государственные органы предлагают различные способы дополнительного финансирования программ страхования на случай безработицы в условиях массового высвобождения, кризиса отдельных секторов экономики, пандемии из бюджетных средств. Однако в странах с развитой и развивающейся экономикой их роль неодинакова.

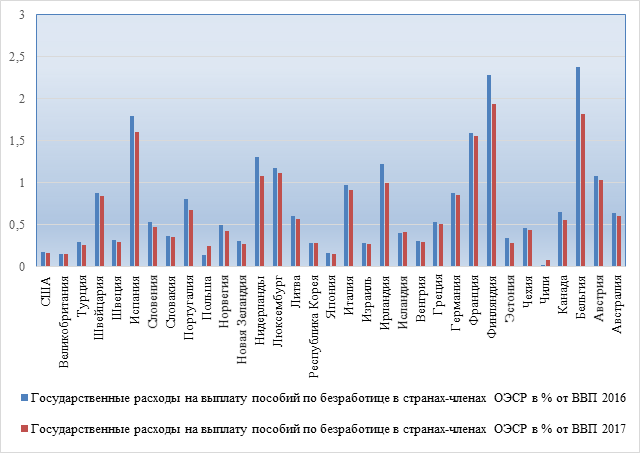

В странах Еврозоны в схемах страхования в кризисные периоды фиксировалось отрицательные сальдо средств фондов страхования, и соответственно, государство из бюджетных средств покрывает возникший дефицит. Так, сумма расходов на поддержание доходов безработных из бюджетных средств колеблется в 2016–2017 гг. от 0,5% ВВП (на Кипре, Эстонии, Литве, Мальте и Словакии) до почти 2,5% в Бельгии, а во Франции и Испании этот показатель составляет примерно 1,5% [3].

Рисунок 3. Уровень государственной материальной поддержки безработных граждан, %

Источник: составлено авторами на основе [2, c. 16] (Asenjo, Pignatti, 2019, p. 16).

Именно в странах ЕС наиболее высок уровень выделяемого финансирования в целях стабилизации страховых фондов занятости, а также отмечается высокий уровень страховых выплат, продолжительность их выплат.

По оценкам экспертов, эффективность стабилизационного потенциала государств – членов ЕС в части поддержки национальных фондов занятости зависит от совершенствования нормативно-организационного механизма: достаточно щедрых пособий по безработице; повышения уровня охвата схемами пособий по безработице наемных работников и самозанятых; увеличения численности застрахованных; расширения активных мер по трудоустройству; создания бюджетных стабилизаторов, которые могли бы преодолеть риски высокой безработицы [4].

Доля государственных вливаний в фонды занятости в США, Японии, Чили незначительна. В США, как известно, наряду с федеральным общим законодательством существует и законодательство штатов, которое предусматривает различные условия софинансирования фондов страхования и порядок направления безработных граждан в службы вспомоществования.

В Швейцарии при низком уровне взносов работников и работодателей (1,1%) государство на постоянной основе софинансирует страховые фонды по безработице (кантональные фонды) [5].

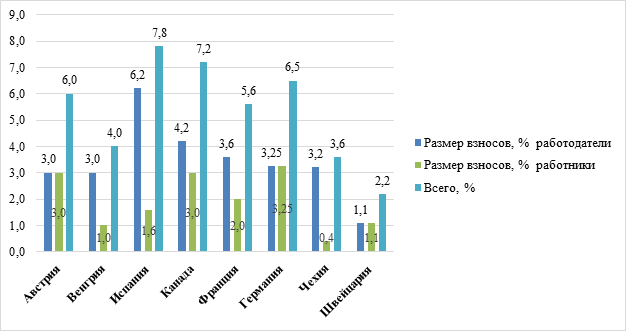

В большинстве стран страховые взносы являются обязательными и рассчитываются в виде процентной доли от ежемесячной заработной платы для работников и доли от фонда оплаты – для работодателей. Степень участия работников и работодателей может быть либо равной, либо большей для работодателей (рис. 4).

Рисунок 4. Страховые взносы работников и работодателей в системах страхования по безработице, %

Источник: составлено авторами на основе [2, c. 15] (Asenjo, Pignatti, 2019, p. 15).

Из приведенных данных видно, что наиболее весомая нагрузка по взносам у работодателей по странам отмечается в Испании, Канаде, Чехии, Германии. Для работников отчисления почти в два раза ниже зафиксированы в Венгрии, Франции. В целом ряде стран ЕС и работодатели, и работники вносят одинаковые взносы в систему страхования – в Швейцарии, Австрии, Германии и др.

Анализируя данные МОТ по имеющимся различиям в законодательно установленных взносах в фонды занятости выявлено, что в странах с долгосрочными выплатами пособий по безработице (страны ЕС), как правило, устанавливаются и более высокие отчисляемые взносы по страхованию на случай безработицы. В частности, самые высокие общие взносы (работодателей и работников) на страхование от безработицы зафиксированы в Дании (8%), Испании (7,8%) и Австрии (6%). В то же время более низкие ставки характерны для стран с формирующейся рыночной экономикой, а также с еще не устоявшимися механизмами страхования на случай безработицы, таких как Албания, Таиланд, Монголия и Болгария (в каждой из которых общий размер взноса составляет около 1%) [2] (Asenjo, Pignatti, 2019).

По эффективности системы страхования можно судить об охвате страхованием количества наемных работников. Так, в Германии почти 33,5 миллиона рабочих, или 76,1% от общей численности рабочей силы, были застрахованы системой страхования в 2019 году. Почти 655,9 тысяч безработных (т.е. 47,6% безработного населения) претендовали на страховое пособие [6].

В Финляндии наиболее распространенным способом получения пособия для безработных является их участие в одном из 30 существующих отраслевых фондов страхования и оплата соответствующих ежегодных членских взносов в размере от 1–2% от средней заработной платы [7]. Для тех, кто не принадлежит ни к одному из фондов страхования, есть базовое пособие по безработице, предоставленное управлением социального страхования Kela. С 2016 года в Финляндии проводится пилотный эксперимент в целях апробации возможности замены базовых пособий по безработице гарантиями получения единого базового дохода [8].

В Японии пособие по безработице называют пособием по занятости, что показывает истинное отношение правительства к процессу выплат, т.е. содействию в части эффективного трудоустройства. Практически все работодатели обязаны страховать наемного работника и при приеме на работу для него формируют специальный комплекс индивидуального страхования. Важно отметить, что система страхования в стране предоставляет пособие всем работникам, отработавшим более полугода и платившим страховые взносы. В целях оперативного назначения пособия работник должен обратиться в Центр службы занятости Hello Work, где ему помогут найти работу и назначат пособие на период ее поиска [9].

Интересен опыт стран по введению системы индивидуальных сберегательных страховых счетов безработных. Данные страховые программы активно применяются в ряде стран с формирующейся рыночной экономикой (Иордании, Колумбии), а также в нескольких развитых странах (Чили). Основа программ – аккумулирование финансовых средств на индивидуальных счетах наемных работников, которые затем могут выплачиваться в случае потери работы. Причем в ряде стран данные средства используются при назначении пенсии.

Система индивидуальных счетов предполагает, что сбережения людей на цели защиты в период безработицы будут достаточными для компенсации потери предыдущих доходов. Но, как показала практика, граждане с более низкой платежеспособностью не могут вносить ежемесячные взносы в полном объеме, в итоге они не получают необходимую финансовую поддержку в период безработицы. Этот риск особенно характерен для стран с формирующейся рыночной экономикой, где значительная доля наемных работников сталкивается с высоким риском бедности. Данные системы не в полной мере соответствуют принципам, которые регламентированы в международных трудовых стандартах, соответствующих конвенциях и рекомендациях МОТ.

Учитывая ограниченность индивидуальных сберегательных счетов для безработных, они часто дополняются коллективно финансируемыми фондами занятости, которые создаются для поддержания граждан, имеющих высокий риск потери работы и низкую платежеспособность. Это особенно касается программ страхования от безработицы, которые финансируются из дополнительных источников (например, пенсионные фонды в Иордании и фонд солидарности Чили) [10] (Yakovleva, 2014).

Программы обязательного или накопительного страхования на случай безработицы, таким образом, позволяют объединять риски безработицы и коллективно финансировать предоставление пособий.

ОСНОВНЫЕ УСЛОВИЯ ПОЛУЧЕНИЯ СТРАХОВОГО ПОСОБИЯ ПО БЕЗРАБОТИЦЕ

Как уже отмечалось выше, в большинстве стран основные условия получения пособия по безработице схожи.

Как правило, страховое пособие по безработице:

- определяется с учетом трудового вклада работников (зависит от уровня текущей заработной платы и периодов трудовой деятельности);

- резервируется за счет заработанных средств наемных работников на основе принципа солидарности, что делает систему страхования экономически выгодной;

- учитывает наличие иждивенцев в семье;

- выплачивается только при регистрации в службах занятости;

- финансируется за счет отчислений работников (от текущей заработной платы) и средств работодателей (фонда оплаты труда), что позволяет гармонизировать отношения между социальными субъектами, повысить уровень и гарантированность выплат.

Наемные работники с небольшим опытом работы и недостаточным стажем реже получают пособия по безработице и могут зачастую лишь рассчитывать на социальное пособие, которое значительно ниже, чем страховые выплаты по безработице. При отсутствии или исчерпании права на страховые выплаты по безработице граждане становятся объектом системы социального вспомоществования.

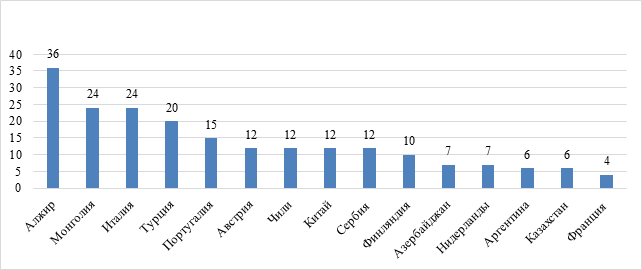

Важный аспект, который заслуживает отдельного рассмотрения, касается минимального стажа безработного гражданина на момент увольнения, который необходим для получения права на страховое пособие. Так, среди стран с развитой экономикой минимальный срок, определяющий право на получение пособия, обычно составляет от 6 месяцев до 1 года для наемных работников.

Из приведенного рисунка 5 видно, что минимальный страховой стаж, необходимый для получения пособия по безработице, колеблется от 36 в Алжире до 4 недель во Франции. В среднем продолжительность стажа для назначения пособия в странах Евросоюза составляет не более 1 года при условии уплаты взносов в полном объеме.

Рисунок 5. Продолжительность минимального трудового стажа для присоединения к программам страхования по безработице, в месяцах

Источник: составлено авторами на основе [2, c. 13] (Asenjo, Pignatti, 2019, p. 13).

В странах ЕС с более «щедрым» страхованием по безработице и более высокими расходами на политику социальной поддержки безработных граждан наблюдается более устойчивая тенденция к реинтеграции ранее безработных работников в открытый рынок труда.

Оптимальная продолжительность выплаты назначенного пособия связана с условиями, влияющих на период безработицы на индивидуальном уровне (например, опыт, возможности поиска работы, имеющиеся навыки и уровень образования), а также на макроэкономическом уровне (состояние рынка труда, инвестиционная привлекательность региона).

Обычно страны устанавливают период выплаты взносов длительностью около года, который затем дает право безработному получать социальное пособие. В ряде стран этот период составляет 6 месяцев – Аргентина, Чили (для временных работников), США, Япония, Республика Корея и Таиланд, 12 месяцев – в Чили (для постоянных работников), Дании, Германии и Вьетнаме. Во Франции этот период более короткий – только четыре месяца работы с выплатой страховых взносов. В Канаде и Польше период выплат может быть увеличен в регионах, где отмечается высокий всплеск уровня безработицы [11] (Karter, Bedar, Bista, 2014).

Срок выплат должен быть установлен таким образом, чтобы обеспечить сопоставимую защиту периода вынужденной безработицы со сроком получения заработной платы. Размер выплачиваемого пособия в Ирландии, на Мальте и Великобритании не изменяется в течение всего срока выплаты и дополняется выплатой фиксированной материальной помощи в течение определенного срока [12].

В Австрии продолжительность выплаты страхового пособия составляет всего 5 месяцев при условии, если наемный работник за последние 5 лет был трудоустроен в течение 156 недель [13]. Но период выплат может быть увеличен, если на момент подачи заявления на получение пособия по безработице безработному гражданину:

- более 40 лет и за последние 10 лет он был трудоустроен более 300 недель (выплата увеличивается на два месяца);

- более 50 лет и за последние 15 лет он был трудоустроен более 460 недель (выплата увеличивается на год).

Важным условием успешного функционирования систем страхования от безработицы является определение оптимального размера замещения предыдущего заработка для безработного. При его расчете учитывается чистый доход безработного, который определяется как доход по последнему месту работы после уплаты им налогов и взносов в систему социального обеспечения. В зависимости от страны это может быть процент от среднего валового дохода, полученного работником в период, который предшествовал безработице, или от чистого дохода за тот же период. Размер пособия также может быть фиксированным, независимо от заработной платы.

В соответствии со ст. 15 Конвенции МОТ № 168 уровень замещения потерянного дохода для безработного гражданина не может быть ниже 50% от заработка на предыдущем месте работы. В той же статье содержатся рекомендации по установлению верхнего предела средней заработной платы, с которой могут взиматься страховые взносы [14].

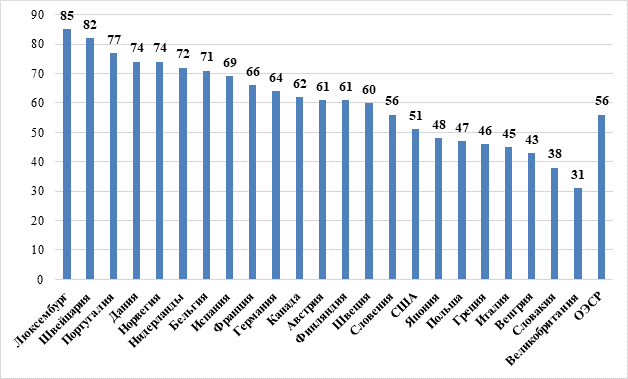

Как показал проведенный анализ, большинство стран при расчетах уровня выплачиваемого страхового пособия используют дифференцированные коэффициенты замещения утраченного заработка. Например, медианный коэффициент замещения в странах ЕС равен примерно 60% от предыдущей заработной платы для лиц со средним доходом [2] (Asenjo, Pignatti, 2019).

В некоторых странах (Бельгии, Дании, Испании и Швеции) эта шкала перераспределения носит еще более выраженный характер, в то время как в Чили, Франции и Швейцарии не проводятся различия между коэффициентами замещения на основе предыдущего уровня дохода. В странах с формирующейся рыночной экономикой (за исключением Южной Африки) наблюдается уникальная норма замещения независимо от предыдущих размеров зарплат (рис. 6).

Следует подчеркнуть, что размер замещения со временем может измениться в зависимости от взносов застрахованного наемного работника и случаев выплаты предшествующих пособий по безработице. По оценкам специалистов, высокие показатели размера выплат по пособиям и дополнительной материальной помощи безработным гражданам могут привести к нарастанию иждивенческих настроений и замедлению темпов поиска работы [15].

Рисунок 6. Коэффициент замещения заработной платы в рамках назначения пособия по безработице по странам ОЭСР, в %

Источник: составлено авторами на основе: [16] (Immervoll, Scarpetta, 2012).

В системах страхования по безработице, формируемых за счет взносов работников и работодателей, условия назначения пособий лучше всего рассматривать в рамках различных категорий занятых граждан: наемные работники; граждане предпенсионного возраста; государственные служащие, уволенные по собственному желанию.

Во многих странах обсуждается правомерность включения работников государственного сектора в программы страхования на случай безработицы. По данным МОТ, эта проблема особенно остро стоит в странах с формирующейся рыночной экономикой и развивающихся странах, для которых характерна чрезвычайно высокая доля занятости в государственном секторе (зачастую свыше 40% от общей численности занятого населения) и где разрыв в условиях занятости между работниками государственного и частного секторов может вытеснить занятость в частном секторе.

В большинстве развитых стран работники государственного сектора участвуют в программах страхования на случай безработицы. В некоторых странах (Республика Корея, Таиланд и др.) существуют смешанные системы, предусматривающие для работников государственного сектора доступ к специальной системе страхования на случай безработицы.

Особенно остро в последние несколько лет стоит вопрос о социальной поддержке самозанятых граждан, индивидуальных предпринимателей и других категорий ненаемных работников. Это связано с общими тенденциями в мире по увеличению доли самозанятых работников об общей численности занятых граждан трудоспособного возраста. Причем, по оценкам экспертов, в перспективе данная тенденция не изменится, а будет только нарастать [17] (Sinyavskaya, Biryukova et al., 2021).

Условия участия самозанятых работников в программах страхования по безработице различаются по странам, что связано с пониманием характера их трудовых отношений и соответствующим законодательным регулированием. С одной стороны, данная категория граждан может быть определена таким же образом, как и работодатели, и поэтому считаться не нуждающейся в защите от безработицы в случае прекращения деятельности. В то же время значительная и растущая часть самозанятого населения на практике работает в рамках взаимозависимых трудовых отношений и условий получения ограниченного дохода.

Анализ данных показывает, что самозанятые работники имеют весьма ограниченное финансовое покрытие по безработице в большинстве стран и их схемы страхования основаны на добровольных взносах во внебюджетные фонды или банковские фонды.

Ряд развитых стран не включают самостоятельно занятых лиц в систему страхования на случай безработицы, за некоторыми незначительными исключениями, как например, в Канаде (которая охватывает только самозанятых рыбаков). Аналогичная ситуация и в Республике Корея.

Финляндия обеспечивает страхование от безработицы для самостоятельно занятых работников, в то время как Испания, Германия, Дания и Австрия применяют только систему добровольного страхования. В Люксембурге самозанятые работники, потерявшие работу, могут получить пособие по безработице, если они регистрируются как ищущие работу.

Создание условий для самозанятых работников по привлечению их в программы страхования на случай безработицы вызывает вопросы и в части финансирования их участия в существующих фондах на принципах солидарности. Как правило, вносимые взносы в различные страховые фонды самозанятыми работниками значительно ниже, чем у наемных работников. Причем важно учитывать, что данные категории граждан могут отказаться от выплаты взносов и согласиться на минимальные социальные государственные пособия в связи с трудностями своей деятельности. Как показал анализ, в большинстве развитых стран самозанятые, получающие доход ниже пороговых значений, не уплачивают налоги, однако обеспечивают себе медицинскую и социальную страховку.

Важный аспект, который необходимо рассмотреть при формировании системы страхования от безработицы в Российской Федерации, касается включения в программы страхования по безработице лиц, уволившихся с работы по собственному желанию. Их участие в данных программах может иметь негативные последствия, поскольку люди могут оставить свою работу просто для того, чтобы воспользоваться высоким пособием по безработице. Если эта возможность сочетается с относительно короткими сроками страхового стажа, дающими право на получение пособия, то существует опасность того, что граждане будут постоянно сталкиваться с проблемой безработицы.

В то же время исключение лиц, уволившихся с работы по собственному желанию из программ страхования по безработице, также имеет недостатки с точки зрения как справедливости, так и эффективности. Данная категория безработных может нуждаться в материальной поддержке в период безработицы, независимо от причины увольнения, поскольку они в любом случае не имеют работы и ищут новую. Кроме того, лишение этой группы населения возможности получения помощи может привести к снижению динамизма рынка труда, что может иметь негативные последствия для производительности труда. И наконец, даже в случае добровольного увольнения существует множество причин, исключение которых может привести к неравенству (т.е. дискриминация в отношении женщин, увольняющихся для выполнения обязанностей по уходу за детьми, и др.).

РЕФОРМИРОВАНИЕ СИСТЕМ СТРАХОВАНИЯ ОТ БЕЗРАБОТИЦЫ

В развитых странах в начале 2000-х годов в части регулирования сферы занятости был сделан акцент на совершенствовании налоговой системы; социального страхования и вспомоществования, а также реформирования систем социального обязательного страхования. Параллельно проводилась политика по реформированию служб занятости населения с целью тесной увязки системы страхования по безработице с реализуемыми мероприятиями по активной политике на рынке труда.

В странах ЕС вопросы минимизации расходов на проведение пассивных программ на рынке труда решались за счет: снижения периода максимальной продолжительности выплаты пособия по безработице; ограничения доступа к получению страховых пособий гражданам, которые не участвовали в отчислении взносов в фонды страхования.

Интересный опыт реформирования системы страхования от безработицы был реализован в Канаде за счет:

- уменьшения размера пособий;

- ужесточения условий страхования;

- сокращения периода выплаты пособий.

Правительством страны были внесены изменения в законодательство в части ужесточения штрафов за нарушение условий получения пособия, подачу ложных сведений, которые применяются в течение 5 лет. Так, нарушения делились на следующие категории:

- первое нарушение: предусмотрен штраф ($ 1000);

- повторное нарушение ($ 1000–4900);

- многократные нарушения – штраф в размере $ 5000 и более.

В случае выявленных нарушений по условиям выплаты пособия со стороны безработного количество страховых часов (квалификационный период) для него может быть увеличено до 1400 часов. Величина дополнительных часов зависит, как правило, от видов нарушения условий получения пособия, а также уровня безработицы на момент подачи заявления.

Во Франции в период реформирования систем страхования были ужесточены условия получения пособий. Так, выплата пособия может быть прекращена в случае:

- истечения срока действия регистрации в качестве безработного;

- получения безработным ежедневных пособий социального страхования (SS), которые назначаются в период болезни или ухода за малолетним ребенком;

- получения пособия, помощи от родственников (une allocation parentale d'education или de presence parental).

- отказа от работы по направлению служб занятости без уважительной причины (снятие с участия в ANPE);

- истечения периода выплаты пособия, определяемого в зависимости от предшествующих уплат взносов. В этом случае ему может быть назначено особое «пособие солидарности» (une allocation de solidarite). Лицам старше 65 лет никакие пособия по безработице не предусмотрены.

Таким образом, политика стимулирования к самостоятельному трудоустройству безработного гражданина стала одной из важных составляющих реформирования систем поддержки безработных граждан в западных странах. При этом в относительно стабильные годы в большинстве стран ЕС проводилась дополнительная корректировка мер социальной поддержки безработных граждан.

Низкий уровень пособий по безработице приводит к ухудшению качества жизни безработных лиц. То же самое касается периода выплаты пособий (так как безработным нужно время, чтобы найти подходящую работу, соответствующую их навыкам и квалификации). С другой стороны, если объем получаемого пособия будет несопоставим с уровнем потенциальной зарплаты на будущей работе, то это может повлечь отказ безработного от получения рабочего места.

Как уже отмечалось выше, высокие пособия по безработице, получаемые в течение длительного периода времени при ограниченном числе условий, связанных с поиском работы, могут уменьшить желание безработного возобновить трудовую деятельность. Это негативно сказывается на показателях общей продолжительности безработицы, а также на устойчивости системы социальной защиты.

Например, весьма жесткие требования в отношении профессиональной мобильности (такие как требование соглашаться на любую предлагаемую работу, независимо от квалификации соответствующего безработного лица) могут привести к повторной потере работы. Кроме того, чрезмерно зарегулированные требования законодательства могут заставить граждан приостановить поиск работы и довольствоваться только социальными государственными выплатами.

Соответствующее влияние также оказывает введение санкций, в частности приостановление права на получение пособий в случае несоблюдения требований, касающихся наличия работы и поиска работы. Большинство стран требуют, чтобы получатели пособий по безработице регистрировались в государственных бюро по трудоустройству, обеспечивая доступ к различным услугам на рынке труда.

Заключение

В России в перспективе главное направление реформирования существующей на сегодняшний день системы выплат пособий по безработице связывается с последовательным внедрением страховой системы выплат пособий по безработице, доказавшей свою жизнеспособность и эффективность в рыночных экономиках большинства стран, в том числе и в странах с переходной экономикой.

Игнорирование экономических функций системы защиты от безработицы ведет к снижению эффективности использования рабочей силы, росту социальных расходов государства, расширению бедности среди занятого населения, в том числе под воздействием роста иждивенческой нагрузки. Недооценка социальной составляющей этой системы означает расширение масштабов бедности среди безработного (а опосредованно и среди занятого) населения, углубление проблемы длительной безработицы, что в конечном счете опять же увеличивает социальные расходы государства. Таким образом, излишний крен как в экономическую, так и в социальную сторону негативно сказывается на эффективности системы в целом.

Мировой опыт свидетельствует о том, что любая из стран начинала построение системы защиты от безработицы с внедрения и последующей отработки системы материальной поддержки безработных, исторически предшествующей активным программам содействия занятости. Несмотря на различия существующих систем, в целом их объединяют два основные подхода – необходимость поддержания дохода безработных и их семей на социально приемлемом уровне, позволяющем сосредоточиться на активном поиске оплачиваемой занятости, и страховые принципы, лежащие в основе компенсации потерянного заработка.

Основными параметрами систем страхования на случай безработицы в развитых странах являются:

- условия предоставления права на пособие по безработице;

- размер взносов работников и работодателей;

- условия участия государства в софинансировании мероприятий по социальной защите;

- основные категории получателей страхового пособия;

- размер пособия и продолжительность его выплаты.

Результаты подтвердили целесообразность рассмотрения большого набора элементов при сопоставлении различных систем социального страхования от безработицы, а также введения альтернативных показателей для сопоставления. Рассмотрение всех возможных структурных элементов системы дает возможность наиболее полно оценить эффективность той или иной системы страхования с точки зрения всей их многогранности (поддержка доходов и стабильность занятости, стимулирование выхода из безработицы и т.д.). Использование альтернативных показателей сопоставления позволяет проводить оценку наиболее значимых для различных стран показателей, учитывающих сходства экономических основ.

В подавляющем большинстве систем страхования по безработице для получения права на получение пособия по безработице требуются взносы в систему социального обеспечения.

Проведенный анализ показал, что страховые пособия по безработице применяются во всех государствах и основаны на взносах как работодателей, работников и государства. Это означает, что безработный может претендовать на его получение только после того, как был отработан определенный минимальный период с уплатой взносов (известный как требуемый период, или с англ. qualifying period). Уровень выплачиваемых пособий часто рассчитывается пропорционально уровню заработка, полученного на последней работе, и их продолжительность часто зависит от периода времени, в течение которого выплачивались взносы.

Важно отметить, что в странах ЕС продолжительность выплаты пособий не является единообразной, а поставлена в зависимость от периода, в течение которого производились выплаты в фонд страхования от безработицы. В числе других факторов, которые могут повлиять на сроки выплаты пособий, можно назвать возраст претендента либо причины утраты работы или безработицы; определенную роль может также играть положение на местном рынке труда. В большинстве стран ЕС пособия выплачиваются в течение 6–12 месяцев.

Источники:

2. Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy options. International Labour Office. [Электронный ресурс]. URL: https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf.

3. For a federal European Unemployment Insurance Scheme. Reflection paper. [Электронный ресурс]. URL: https://www.federalists.eu/fileadmin/files_uef/Publications/Reflection_Paper/Moro_European_Unemployment_Insurance (дата обращения: 03.10.2021).

4. Antonia Asenjo, Clemente Pignatti. Unemployment insurance schemes around the world: Evidence and policy options. - International Labour Office. - October 2019. - р.16

5. The European Commission’s SURE initiative and euro area unemployment re-insurance VoxEU by Frank Vandenbroucke, László Andor, Roel Beetsma, Brian Burgoon, Georg Fischer, Theresa Kuhn, Chris Luigjes and Francesco Nicoli, 6 April 2020

6. Swiss social insurance system – Pocket statistics 2021. Federal Department of Home Affairs FDHA. [Электронный ресурс]. URL: https://www.bsv.admin.ch › dokumente › statistiken (дата обращения: 30.10.2021).

7. Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy options. International Labour Office. [Электронный ресурс]. URL: https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf (дата обращения: 23.10.2021).

8. Information Note. Unemployment insurance systems in selected places. Research Office Legislative Council Secretariat IN05/20-21. [Электронный ресурс]. URL: https://www.legco.gov.hk/research-publications/english/2021in05-unemployment-insurance-systems-in-selected-places-20210226-e.pdf (дата обращения: 20.10.2021).

9. Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy options. International Labour Office. [Электронный ресурс]. URL: https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf.

10. Tomi Kyyrä, Hanna Pesola, Aarne Rissanen Unemployment Insurance in Finland: A Review of Recent Changes and Empirical Evidence on Behavioral Responses. VATT Institute for Economic Research VATT Research Reports. [Электронный ресурс]. URL: https://vatt.fi/documents/2956369/4207575/t184.pdf/ff470aca-917f-4e69-a701-d6ba7dafdb24/t184.pdf.pdf (дата обращения: 28.10.2021).

11. Доклад о социальной защите в мире в 2017–2019 годах. Обеспечение всеобщей социальной защиты для достижения Целей в области устойчивого развития. / Группа технической поддержки по вопросам достойного труда и Бюро МОТ для стран Восточной Европы и Центральной Азии. - Москва: МОТ, 2018.

12. Policy design of the employment adjustment subsidy in Japan. International Labour Organization (ILO) Country Office for Indonesia and Timor-Leste Ippei Tsuruga. [Электронный ресурс]. URL: https://www.ilo.org/wcmsp5/groups/public/---asia/---ro-bangkok/---ilo-jakarta/documents/publication/wcms_754424.pdf (дата обращения: 21.10.2021).

13. Яковлева А.В. Государственное регулирование занятости населения: от программ поддержки дохода для безработных до закона о страховании по безработице (на примере Чили) // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. – 2014. – № 1. – c. 53.

14. Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy options. International Labour Office. [Электронный ресурс]. URL: https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf (дата обращения: 1510.2021).

15. Картер Д., Бедар М., Биста С.П. Сравнительный анализ системы страхования по безработице и страхования занятых лиц в странах Азии и в мире. / Группа технической поддержки по вопросам достойного труда и Бюро МОТ для стран Восточной Европы и Центральной Азии. - Москва: МОТ, 2014.

16. Summary of the UK Social Security Benefit System. Worldbank.org. [Электронный ресурс]. URL: https://www.worldbank.org/content/dam/Worldbank (дата обращения: 27.10.2021).

17. The OECD tax-benefit model for Austria: Policy rules in 2018. Organisation for Economic. Oecd. [Электронный ресурс]. URL: https://www.oecd.org/social/benefits-and-wages (дата обращения: 12.10.2021).

18. Конвенция Международной организации труда N 168 «О содействии занятости и защите от безработицы» (Женева, 21 июня 1988 г.). Гарант. [Электронный ресурс]. URL: https://internet.garant.ru/#/document/2541274 (дата обращения: 15.10.2021).

19. Antonia Asenjo, Clemente Pignatti. Unemployment insurance schemes around the world: Evidence and policy options. - International Labour Office. October 2019

20. Доклад об экономике России (май 2021) Темпы восстановления экономики в России ускоряются – специальная тема: эффективность систем социального обеспечения. Группа всемирного банка. [Электронный ресурс]. URL: https://openknowledge.worldbank.org/bitstream/handle/10986/35653/Russia-Economic-Report-Russia-s-Economic-Recovery-Gathers-Pace-Special-Focus-on-Cost-Effective-Safety-Nets-RU.pdf?sequence=8 (дата обращения: 16.10.2021).

21. Immervoll H., Scarpetta S. Activation and Employment Support Policies in OECD Сountries. An Overview of Current Approaches // IZA Journal of Labor Policy. – 2012. – № 9. – doi: 10.1186/2193-9004-1-9.

22. Синявская О.В., Бирюкова С.С. и др. Платформенная занятость: определение и регулирование. - М.: НИУ ВШЭ, 2021.

Страница обновлена: 07.08.2026 в 08:45:40

Download PDF | Downloads: 83 | Citations: 3

The practice of developing unemployment insurance systems in foreign countries

Pashkova S.E., Mirzabalaeva F.I.Journal paper

Russian Journal of Labour Economics

Volume 8, Number 11 (November 2021)

Abstract:

The current unemployment insurance systems abroad have both similar and different algorithms for providing financial assistance to citizens who have lost their jobs. The processes of stimulating the employment of unemployed citizens are influenced not only by material support in the form of unemployment insurance benefits, but also by additional assistance provided, such as social assistance to family members, housing and family benefits, additional benefits at work, etc. The state in a number of countries often acts as a guarantor within the framework of supporting the liquidity of unemployment insurance systems. In general, the insurance system for the protection of the unemployed facilitates the process of redistribution of labour within the scope of employment, since this category of citizens can find a job with appropriate qualifications in various types of activities in the optimal time. In most countries, policies are being implemented to improve insurance systems, both for the self-employed, individual entrepreneurs, and government employees.

The authors' hypothesis is that the study and generalization of foreign experience can be used in the development of measures to restore the unemployment insurance system in the Russian Federation. The aim is to identify the distinctive features and positive practice of unemployment insurance systems in foreign countries. The object of the study is the experience of regulating material support for unemployed citizens. The subject of the study is the unemployment insurance systems in foreign countries. The novelty of the research is as follows. New principles and approaches to the unemployment insurance system in Russia are possible when taking into account the main advantages of unemployment insurance abroad. The materials contained in the article can be used in the development of a transitional model of social insurance against unemployment in the Russian Federation. The methodological basis of the study was the research works of foreign and Russian specialists, as well as information resources of relevant organizations engaged in statistical assessment and regulation of social and material support for unemployed citizens. Data from departmental and Russian statistics, as well as statistical data from national information resources characterizing the unemployment rate, insurance benefits for employees, the volume of unemployment benefits, etc. formed the information base of the study.

Keywords: unemployment insurance, foreign countries' practice, models of compulsory unemployment insurance, the system of voluntary unemployment insurance, unemployment insurance premiums

JEL-classification: E24, J65, G22

References:

Doklad o sotsialnoy zashchite v mire v 2017–2019 godakh. Obespechenie vseobshchey sotsialnoy zashchity dlya dostizheniya Tseley v oblasti ustoychivogo razvitiya [Report on social protection in the world in 2017-2019. Ensuring universal social protection to achieve the Sustainable Development Goals] (2018). Moscow: MOT. (in Russian).

Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy optionsInternational Labour Office. Retrieved 1510, , from https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf

Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy optionsInternational Labour Office. Retrieved October 23, 2021, from https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf

Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy optionsInternational Labour Office. Retrieved from https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf

Antonia Asenjo, Clemente Pignatti Unemployment insurance schemes around the world: Evidence and policy optionsInternational Labour Office. Retrieved from https://www.ilo.org/wcmsp5/groups/public/---dgreports/---inst/documents/publication/wcms_723778.pdf

For a federal European Unemployment Insurance SchemeReflection paper. Retrieved October 03, 2021, from https://www.federalists.eu/fileadmin/files_uef/Publications/Reflection_Paper/Moro_European_Unemployment_Insurance

Immervoll H., Scarpetta S. (2012). Activation and Employment Support Policies in OECD Sountries. An Overview of Current Approaches An Overview of Current Approaches. IZA Journal of Labor Policy. 1 (9). doi: 10.1186/2193-9004-1-9.

Information Note. Unemployment insurance systems in selected placesResearch Office Legislative Council Secretariat IN05/20-21. Retrieved October 20, 2021, from https://www.legco.gov.hk/research-publications/english/2021in05-unemployment-insurance-systems-in-selected-places-20210226-e.pdf

Karter D., Bedar M., Bista S.P. (2014). Sravnitelnyy analiz sistemy strakhovaniya po bezrabotitse i strakhovaniya zanyatyh lits v stranakh Azii i v mire [Comparative analysis of the system of unemployment insurance and insurance of employed persons in Asia and in the world] Moscow: MOT. (in Russian).

Policy design of the employment adjustment subsidy in JapanInternational Labour Organization (ILO) Country Office for Indonesia and Timor-Leste Ippei Tsuruga. Retrieved October 21, 2021, from https://www.ilo.org/wcmsp5/groups/public/---asia/---ro-bangkok/---ilo-jakarta/documents/publication/wcms_754424.pdf

Sinyavskaya O.V., Biryukova S.S. i dr. (2021). Platformennaya zanyatost: opredelenie i regulirovanie [Platform employment: definition and regulation] M.: NIU VShE. (in Russian).

Summary of the UK Social Security Benefit SystemWorldbank.org. Retrieved October 27, 2021, from https://www.worldbank.org/content/dam/Worldbank

Swiss social insurance system – Pocket statistics 2021Federal Department of Home Affairs FDHA. Retrieved October 30, 2021, from https://www.bsv.admin.ch › dokumente › statistiken

The OECD tax-benefit model for Austria: Policy rules in 2018. Organisation for EconomicOecd. Retrieved October 12, 2021, from https://www.oecd.org/social/benefits-and-wages

Tomi Kyyrä, Hanna Pesola, Aarne Rissanen Unemployment Insurance in Finland: A Review of Recent Changes and Empirical Evidence on Behavioral ResponsesVATT Institute for Economic Research VATT Research Reports. Retrieved October 28, 2021, from https://vatt.fi/documents/2956369/4207575/t184.pdf/ff470aca-917f-4e69-a701-d6ba7dafdb24/t184.pdf.pdf

Yakovleva A.V. (2014). Gosudarstvennoe regulirovanie zanyatosti naseleniya: ot programm podderzhki dokhoda dlya bezrabotnyh do zakona o strakhovanii po bezrabotitse (na primere Chili) [A case study of government control of employment in chile: from income support programs for the unemployed to unemployment insurance act]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (1). 53. (in Russian).