Экономические модели систем социального страхования в Швейцарии и России: сравнительная характеристика

Беспятых А.В.1, Гамулинская Н.В.1, Палешева Н.В.1, Савельева Н.К.1, Созинова А.А.1

1 Вятский государственный университет, Россия, Киров

Скачать PDF | Загрузок: 59 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48092605

Цитирований: 2

Аннотация:

В статье рассмотрен механизм защиты граждан с использованием системы социального страхования на примере Швейцарии и России. Системы социального страхования рассмотрены в структуре и способам финансирования. В Швейцарской системе рассмотрены 8 видов обязательного социального страхования: по старости и на случай потери кормильца; от инвалидности; по компенсации дохода; по безработице; от несчастных случаев на производстве и профессиональных заболеваний; от несчастных случаев; семейное страхование; профессиональное пенсионное страхование. В Российской системе социального страхования рассмотрены такие виды обязательного социального страхования как: пенсионное страхование; медицинское страхование; страхование на случай временной нетрудоспособности и в связи с материнством; страхование от несчастных случаев на производстве и профзаболеваний. В результате проведенного сравнения систем социального страхования в РФ и Швейцарии авторы выявили по ряду признаков определенные сходства и различия. Сделаны выводы по основным отличиям анализируемых систем: видам страхования; ставкам платежей, категорией плательщиков и размера пособий по видам страхования

Ключевые слова: социальное страхование, вид страхования, страховые взносы, категории плательщиков, размер пособий

JEL-классификация: G22, I38, I31

Введение

Система социального страхования представляет собой механизм социальной защиты граждан, позволяющий компенсировать последствия различных рисков или проблем в трудовой сфере экономики.

В каждой стране используется собственная разработанная система социального страхования, которая индивидуальна по своей структуре и способам финансирования. Каждая система социального страхования имеет свои преимущества и недостатки.

В современном мире система обязательного страхования является незаменимым инструментом в функционировании социальной сферы, что объясняет актуальность исследования.

Цель исследования заключается в сопоставлении систем социального страхования Швейцарии и Российской Федерации.

Научная новизна исследования – проведена сравнительная характеристика и выявлены особенности функционирования систем социального страхования Швейцарии и России.

Можно ожидать, что механизм функционирования системы социального страхования в Швейцарии может быть частично использован в Российской Федерации.

В ходе исследования были использованы следующие методы: анализ, синтез, обобщение, сравнение.

Особенности функционирования систем социального страхования находят свое отражение в научных трудах таких ученых, как Рябичева О.И. [1] (Ryabicheva, Gadzhieva, 2020), Алехина Е.С. [2] (Alekhina, 2008), Косарева А.В., Плотников Д.А. [3] (Struzhevskaya, Kosareva, Plotnikov, 2021), Hagen T. [4] (Hagen, 2019), Надай Э., Гонон А. [5] (Nadai, Gonon, Hübscher, John, 2021), Пекари Н., Россет Дж. [6] (Pekari, Rosset, Schmid, 2018), Стрикер Л., Баруффини М. [7] (Stricker, Baruffini, 2020), Шестакова Е. [8] (Shestakova, 2021).

Начнем с анализа системы социального страхования Швейцарии. В государстве действует надежная система социального страхования, которая предлагает гражданам страны защиту от рисков, связанных с финансовыми последствиями, с которыми люди не могут справиться самостоятельно. Швейцарская система социального страхования представлена на рисунке 1.

Рисунок 1. Система социального страхования Швейцарии

Источник: составлено авторами.

Страхование по старости и на случай потери кормильца (AHV) является обязательным для всех граждан предназначено для покрытия жизненных потребностей в пожилом возрасте или в случае смерти кормильца [9].

Право на пенсию по старости достигается мужчинами в возрасте 65 лет, женщинами – в 64 года, а размер зависит от стажа и среднегодового дохода. Полная пенсия выплачивается тем, кто без перерыва платил взносы в AHV в течение 20 лет [10].

Пенсии по случаю потери кормильца предназначены для предотвращения финансовых затруднений у оставшихся в живых иждивенцев в случае смерти супруга или одного из родителей. Существуют три типа пенсий по случаю потери кормильца: пенсия вдовы, пенсия вдовца и пенсия сиротам.

Швейцарское страхование от инвалидности (IV), как и AHV страхование, является обязательным для всех граждан. Цель данного страхования – обеспечить людей с ограниченными возможностями средствами для самостоятельного существования и привлечения третьих лиц для их сопровождения. Размер пособия зависит от степени беспомощности и от того, проживает человек с ограниченными возможностями дома или в специализированном учреждении [11].

Еще одним обязательным страхованием в Швейцарии признано страхование по компенсации дохода (EO). Данный вид страхования частично компенсирует потерю заработка для людей, проходящих военную службу, привлеченных к общественным работам, в случаях материнства (пособие по беременности и родам) и предоставления отпуска отцу по уходу за новорожденным [12].

Размер пособия граждан, состоящих на военной службе, составляет 80% от среднего дохода от трудовой деятельности до призыва на службу. Новобранцам выплачивается пособие в размере 62 швейцарских франка в день [13].

Пособие по беременности и родам и «отцовское пособие» выплачивается в течение 14 недель после рождения ребенка в размере 80% от среднего заработка, но не более 196 франков в день [14].

В основе регламентации порядка назначения, исчисления и производства выплат по безработице лежит Федеральный закон об обязательном страховании на случай безработицы и компенсации при банкротстве (Закон о страховании по безработице, AVIG) от 25 июня 1982 г. [15].

Страхование по безработице (ALV), как и страхование AHV, IV, EO, является обязательным швейцарским социальным обеспечением. Страховой взнос по данному виду страхования должны вносить все граждане независимо от рода занятости. При этом частные предприниматели имеют право выбирать, будут ли они получать данное пособие или нет, что приводит к возникновению обязанности по уплате данных взносов.

Максимальная сумма застрахованного заработка составляет 12 350 франков за месяц, или 148 200 франков в год. Взносы на случай потери работы начисляются на основе максимального застрахованного заработка. С дохода, не превышающего 2 300 франков в год, уплата взносов осуществляется только по просьбе застрахованного лица [16].

Граждане страны обеспечиваются пособиями по безработице без условия наличия обязательного стажа работы в данной стране. Размер пособия по безработице в Швейцарии составляет 70–80% от ежемесячной заработной платы. Размер пособия составляет 80% в следующих случаях:

- если застрахованное лицо имеет обязательства по содержанию детей в возрасте до 25 лет;

- если последний месячный доход застрахованного лица не превышал 3 797 швейцарских франков в месяц;

- если заработок не превышает 140 франков в день;

- если застрахованное лицо получило инвалидность на работе.

Для остальных безработных размер пособия составляет 70% от заработной платы.

Взносы в AHV, IV, EO, ALV оплачиваются работодателем и работником поровну. В случае частных предпринимателей основанием для расчета служит доход, полученный в год уплаты взносов. Безработные также должны платить взносы в AHV, IV, EO. Размер взноса зависит от размера активов или суммы годового пенсионного дохода (табл. 1).

Таблица 1

Размеры страховых взносов в AHV, IV, EO, ALV физических лиц в Швейцарии в 2021 году

|

Категория

плательщиков

|

Единица

измерение взносов

|

Страхование

по старости и на случай потери кормильца (AHV)

|

Страхование

инвалидности (IV)

|

Страхование

по компенсации дохода (EO)

|

Всего

AHV, IV, EO

|

Страхование

по безработице (ALV)

|

|

Наемные

работники

|

%

от дохода (половину оплачивает работник, половину работодатель)

|

8,7

|

1,4

|

0,5

|

10,6

|

2,2

с дохода до 148200 франков; дополнительно 1% с дохода выше 148200 франков

|

|

Частные

предприниматели

|

%

от дохода

|

8,1*

|

1,4*

|

0,5*

|

10*

|

-

|

|

Безработные

|

Швейцарские

франки

|

413–20650**

|

66–3300**

|

24–1200**

|

503–25150**

|

-

|

** в зависимости от социальных обстоятельств.

Источник: составлено авторами.

Страхование от несчастных случаев регламентируется Федеральным законом о страховании от несчастных случаев (UVG) от 20.03.1981 [17] и Постановлением о страховании от несчастных случаев (UVV) от 20.12.1982 [18]. Швейцарские компании обязаны страховать своих сотрудников от несчастных случаев на производстве и профессиональных заболеваний. BUV является обязательным для всех сотрудников в Швейцарии. Работодатели несут ответственность за уплату страховых взносов [19].

Работники отчисления на страхование от профессиональных заболеваний и несчастных случаев (BUV) не делают.

Работник, трудившийся не менее 8 часов в неделю у одного и того же работодателя, страхуется от несчастных случаев (NBUV). Застрахованные лица делятся на группы риска в соответствии с видами деятельности, на которые они принимаются на работу. Информация о размерах ставок и пособий в нормативных документах не представлена, так как каждая страховая организация использует свои индивидуальные тарифы.

Семейное страхование (FamZ) подпадает под действие как социальной защиты, так и семейной политики. Размеры страховых взносов на семейное страхование представлены в таблице 2.

Таблица 2

Страховые взносы на семейное страхование (FamZ)

|

Категории

плательщиков

|

Единица

измерение взносов

|

Сельское

хозяйство

|

Прочие

отрасли

|

|

Работники

|

-

|

-

|

-*

|

|

Работодатели

|

в

% от заработной платы

|

2

|

0,7–3,5

|

|

Частные предприниматели

|

в

% от дохода

|

-

|

0,3–3,5**

|

** только в пределах дохода до 148200 франков [20]

Источник: составлено авторами.

Семейные пособия предназначены для частичной компенсации затрат на содержание детей [21] и включают в себя:

- пособие на ребенка (не менее 200 франков в месяц на ребенка);

- пособие на образование (не менее 250 франков в месяц на ребенка);

- пособие на рождение ребенка и пособие на усыновление (размер варьируется в зависимости от кантона) [22].

Профессиональная пенсия (BV) предназначена для того, чтобы после выхода на пенсию застрахованные лица могли продолжить свой привычный уровень жизни. Пенсионное обеспечение основано на трехкомпонентном принципе:

1) AHV и IV;

2) BV, который дополняет AHV и IV. Вместе с первым уровнем должен быть достигнут пенсионный доход в размере 60% от последней заработной платы. BV страхует риски смерти и потери трудоспособности;

3) добровольное самообеспечение.

Ставки взносов варьируются в зависимости от выбранного пенсионного фонда и типа финансирования. Взносы перечисляются работодателями и работниками в равных размерах. Установлены фиксированные ставки взносов на профессиональное пенсионное страхование в зависимости от возраста застрахованного (табл. 3).

Таблица 3

Ставки взносов на профессиональное пенсионное страхование (BV)

|

Возраст,

лет

|

%

от заработной платы

|

|

25–34

|

7

|

|

35–44

|

10

|

|

45–54

|

15

|

|

55–64

(женщины), 65 (мужчины)

|

18

|

Максимальная страховая сумма ограничена 860 400 франками в год. Пособие рассчитывается на основе пенсионных накоплений. Размер годовой пенсии по возрасту составляет 6,80% от пенсионных активов застрахованного лица [16].

Обзор отчислений на социальное страхование в Швейцарии представлен в таблице 4.

Таблица 4

Отчисления на социальное страхование в Швейцарии

|

Вид

страхования

|

Работодатели

|

Наемные

работники

|

Частные

предприниматели

|

Ответственные

за страхование

|

|

AHV, IV, EO

|

обязательно 5,3%

|

обязательно 5,3%

|

обязательно 10%

(убывающая шкала взносов)

|

компенсационные

фонды кантонов

|

|

ALV

|

обязательно 1,1%

с дохода до 148200 франков. 0,5% с дохода от 148200 франков

|

обязательно 1,1%

с дохода до 148200 франков. 0,5% с дохода от 148200 франков

|

не подлежат

страхованию

|

компенсационные

фонды кантонов

|

|

BUV

|

обязательно (размер

взносов зависит от отрасли)

|

нет

|

добровольно

|

SUVA, частные

страховые компании, государственные фонды страхования от несчастных случаев

|

|

NBUV

|

добровольно

|

обязательно при

занятости не менее 8 часов в неделю. Надбавка к заработной плате, не более

148200 франков (зависит от отрасли)

|

добровольно

|

частные

страховые компании, государственные медицинские страховые компании

|

|

FamZ

|

Обязательно 0,7–3,5%

(размер взноса варьируется в зависимости от кантона)

|

нет (исключение

кантон Вале (VS)–0,3%)

|

Обязательно 0,3–3,3%

(размер взноса варьируется в зависимости от кантона). Ограничен годовым

доходом в размере 148200 франков.

|

компенсационные

фонды кантонов

|

|

BV

|

2–8% от

заработной платы брутто(в зависимости от возраста)

|

2–8% от

заработной платы брутто(в зависимости от возраста)

|

добровольно

|

пенсионные фонды

|

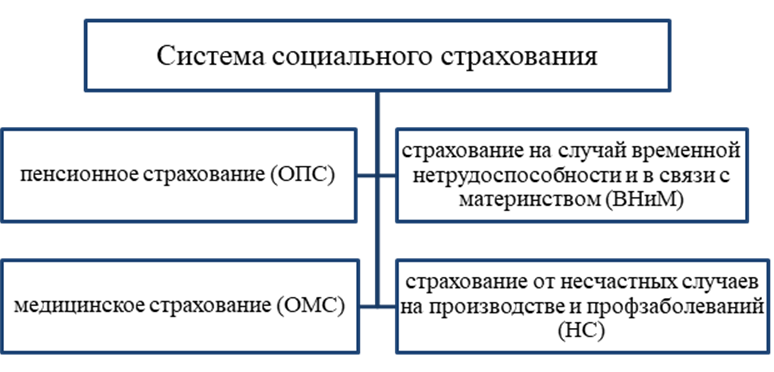

Далее перейдем к другому объекту исследования. Система социального страхования в России включает в себя четыре вида страхования (рис. 2).

Рисунок 2. Система социального страхования России

Источник: составлено авторами.

Обязательное пенсионное страхование (ОПС) включает в себя страховую пенсию и финансируется за счет страховых взносов работодателя. Право на страховую пенсию имеют граждане России, застрахованные в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании», нетрудоспособные члены семей застрахованных лиц в случае потери кормильца [23].

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии досрочно;

- наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ;

- наличие минимальной суммы пенсионных коэффициентов – не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа. За каждый год трудовой деятельности гражданина при условии начисления страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов. Максимальное количество пенсионных коэффициентов за год с 2021 года – 10 [24].

Система обязательного медицинского страхования (ОМС) создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи. Важнейшим нормативным правовым актом, регулирующим обязательное медицинское страхование, является Федеральный закон РФ от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» [25]. Обязательное медицинское страхование обеспечивает всем гражданам равные возможности в получении медицинской и лекарственной помощи в объеме и на условиях, соответствующих программам обязательного медицинского страхования [26].

Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) – это созданная государством система мер для компенсации гражданам утраченного заработка (выплат, вознаграждений) или дополнительных расходов в связи с наступлением страхового случая по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Данный вид социального страхования регулируется Федеральным законом от 29.12.2016 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» [27].Страховые случаи по обязательному социальному страхованию на случай ВНиМ представлены в таблице 5.

Таблица 5

Страховые случаи по обязательному социальному страхованию на случай ВНиМ

|

Пособие

|

Размер пособия

|

|

Пособие по временной нетрудоспособности

|

Рассчитывается

из среднего заработка в зависимости от страхового стажа: 60% – страховой стаж

менее 5 лет; 80% – от 5 до 8 лет; 100% – от 8 и более лет.

Предельный размер среднего дневного размера пособия: - 2572,60 руб. при стаже от 8 и более лет; - 2058,08 руб. при стаже от 5 до 8 лет; - 1543,56 руб. при стаже менее 5 лет; - 456,66 руб. при страховом стаже менее 6 месяцев |

|

Пособие

по беременности и родам

|

Рассчитывается

из 100% среднего заработка не зависимо от страхового стажа.

Предельный размер пособия: - 360164,00 руб. за 140 календарных дней; - 401326,00 руб. за 156 календарных дней в случае осложненных родов; - 499084,93 руб. за 194 календарных дня при многоплодной беременности; - 63932,40 руб. за 140 календарных дней при страховом стаже менее 6 месяцев и в случае если средний заработок меньше МРОТ |

|

Единовременное

пособие при рождении ребенка

|

18886,32 руб.

|

|

Ежемесячное

пособие по уходу за ребенком

|

7082,85 руб. на

первого ребенка и последующих детей– неработающие, обучающиеся по очной

форме обучения.

40% среднего заработка. Не менее 7082,85 руб., но не более 31282,82 руб. – работающие |

|

Пособие

на погребение

|

В

случае, если погребение осуществлялось за счет средств супруга, близких

родственников, иных родственников, законного представителя умершего или иного

лица, взявшего на себя обязанность осуществить погребение умершего, им

выплачивается социальное пособие на погребение в размере, равном стоимости

услуг, предоставляемых согласно гарантированному перечню услуг по погребению,

но не превышающем

6424,98 руб.

|

База для начисления страховых взносов на обязательное социальное страхование на случай ВНиМ в 2021 году – 966 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935) [28], в 2022 году –1 032 000 руб. (Постановление Правительства РФ от 16.11.2021 № 1951) [29].

Минимальный размер оплаты труда, применяемый для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования на 2022 год – 13890,00 руб. (ст. 1 Федерального закона от 06.12.2021 № 406-ФЗ) [30].

Тарифы страховых взносов на обязательное пенсионное, медицинское страхование и социальное страхование на случай временной нетрудоспособности и в связи с материнством для плательщиков, производящих выплаты физическим лицам, на период 2022 года рассмотрены в таблице 6.

Таблица 6

Тарифы страховых взносов по ОПС, ОМС, ВНиМ для плательщиков, производящих выплаты физическим лицам

|

База для исчисления страховых взносов

|

Обязательное

пенсионное страхование (ОПС)

|

Обязательное

медицинское страхование (ОМС)

|

Обязательное

социальное страхование на случай временной нетрудоспособности и в связи с

материнством (ВНиМ)

| |

|

в

отношении выплат и иных вознаграждений в пользу физических лиц

|

в

отношении выплат и иных вознаграждений в пользу физических лиц

|

в

отношении выплат и иных вознаграждений в пользу граждан РФ

|

в

отношении выплат и иных вознаграждений в пользу: иностранных граждан; лиц без

гражданства, временно пребывающих в РФ

| |

|

С суммы выплат в

пределах установленной предельной величины базы для исчисления страховых

взносов:

на ОПС – 1565000 руб.; на ВНиМ –1032000 руб. |

22,0% (максимум – 344300 руб.)

|

5,1%*

|

2,9% (максимум – 29928 руб.)

|

1,8% (максимум –18576 руб.)

|

|

С суммы выплат

свыше установленной предельной величины базы

|

10,0%

|

_

|

_

| |

Источник: Справочная информация: «Тарифы страховых взносов» (Материал подготовлен специалистами КонсультантПлюс) URL:http://www.consultant.ru/document/cons_doc_LAW_93256/4b298e40529770eabeae8e0d02c92102992f6acc/ (дата обращения: 09.01.2022).

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС) осуществляется в Российской Федерации с января 2000 года в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [32].

Данный вид страхования предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

В соответствии с Федеральным законом от 22.12.2020 № 434-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2022 и 2023 годов» [33] страховые взносы на НС уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» [34].

Страховые тарифы определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ [32].

В 2022 и 2023 годах сохраняются 32 класса профессионального риска, размеры и диапазон страховых тарифов от 0,2 до 8,5%.

Постановлением Правительства РФ от 01.12.2005 № 713 [35] утверждены Правила отнесения видов экономической деятельности к классу профессионального риска, которые определяют порядок отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием выплачивается пострадавшему в размере 100% его среднего месячного заработка (дохода) за весь период нетрудоспособности до его выздоровления или установления учреждением медико-социальной экспертизы стойкой утраты профессиональной трудоспособности.

Максимальный размер ежемесячной страховой выплаты в 2022 году не может превышать 88 346,07 руб. [36]. Максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, установленный в соответствии с пунктами 12 и 13 статьи 12 Федерального закона № 125-ФЗ.

Размер единовременной страховой выплаты определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из максимальной суммы, равной 114 899,35 рублей. Максимальный размер единовременной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации. В случае смерти застрахованного размер единовременной страховой выплаты составляет 1 миллион рублей.

Размер ежемесячной страховой выплаты, которая компенсирует застрахованному заработок, утраченный в связи с профессиональным заболеванием, определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

Заключение

Проведенное сравнение систем социального страхования в РФ и Швейцарии позволило выявить определенные сходства и различия по ряду признаков, представленных в таблице 7.

Таблица 7

Результаты сравнения систем социального страхования в РФ и Швейцарии

|

Россия

|

Швейцария

| ||||||

|

Вид

страхования

|

Ставка,

%

|

Плательщик

|

Размер

пособия

|

Вид

страхования

|

Ставка,

%

|

Плательщик

|

Размер

пособия

|

|

Пенсия

по старости

| |||||||

|

обязательное пенсионное

страхование (ОПС)

|

22,0

|

работодатель

|

зависимость

от стажа, индивидуальных пенсионных коэффициентов

|

страхование по старости и на

случай потери кормильца (AHV)

|

8,7

|

по 1/2

работник и работодатель

|

зависимость

от возраста, стажа, дохода

|

|

профессиональное пенсионное

страхование (BV)

|

7–18 (в

зависимости от пенсионного фонда и возраста)

|

по 1/2

работник и работодатель

|

зависимость

от пенсионных накоплений и пенсионного фонда

| ||||

|

Медицинская

помощь

| |||||||

|

медицинское страхование (ОМС)

|

5,1

|

работодатель

|

в

рамках программы государственных гарантий бесплатного оказания гражданам

медицинской помощи

|

страхование от несчастных случаев

(NBUV)

|

зависит

от отработанного времени, отрасли и страховой организации

|

работник

|

зависит

от страховой организации

|

|

страхование инвалидности (IV)

|

1,4

|

по 1/2

работник и работодатель

|

зависимость

от степени беспомощности и места жительства

| ||||

|

Временная

нетрудоспособность, материнство

| |||||||

|

обязательное социальное

страхование на случай временной нетрудоспособности и в связи с материнством

(ВНиМ)

|

2,9

|

работодатель

|

зависимость

от среднего заработка и страхового стажа – пособие по нетрудоспособности;

100% среднего заработка – пособие по беременности и родам

|

страхование по компенсации дохода

(EO)

|

0,5

|

по 1/2

работник и работодатель

|

80% от

среднего заработка

|

|

семейное страхование (FamZ)

|

0,7–3,5

(в зависимости от кантона)

|

работодатель

|

фиксированный,

в зависимости от количества детей и кантона

| ||||

|

Профзаболевания

| |||||||

|

страхование от несчастных случаев

на производстве и профзаболеваний (НС)

|

0,2–8,5

|

работодатель

|

100%

его среднего месячного заработка

|

страхование от несчастных случаев

на производстве профессиональных заболеваний (BUV)

|

в

зависимости от отрасли и страховой организации

|

работодатель

|

зависит

от страховой организации

|

|

Безработица

| |||||||

|

нет

|

-

|

-

|

-

|

страхование по безработице (ALV)

|

2,2

|

по 1/2

работник и работодатель

|

70–80%

от ежемесячной заработной платы

|

В результате сравнения систем социального страхования Российской Федерации и Швейцарии присутствуют как сходные элементы, так и различия. В обеих странах системы социального страхования направлены на защиту здоровья, материнства, от несчастных случаев на производстве и профессиональных заболеваний, старости.

Система социального страхования Швейцарии содержит в два раза больше составляющих по сравнению с российской системой. Основное их отличие состоит в отсутствии в настоящее время страхования от безработицы в Российской Федерации. Данная особенность в России компенсируется государственными выплатами пособий временно безработным.

Финансирование систем социального страхования также существенно отличается в рассматриваемых странах. В Швейцарии основная доля финансирования приходится на солидарность между работодателем и работником, а в России – на солидарность между работодателем и бюджетным финансированием.

Взносы в фонды Швейцарии могут быть как обязательными, так и добровольными. Однако в России все взносы в систему социального страхования обязательны. Размер взносов в обеих странах напрямую зависит от заработной платы работников, а также от стажа, возраста и дохода застрахованных.

Источники:

2. Алехина Е.С. Ретроспективный анализ состояния системы обязательного социального страхования в Российской Федерации // Вестник Белгородского университета потребительской кооперации. – 2008. – № 4(28). – c. 216-222.

3. Стружевская В.Б., Косарева А.В., Плотников Д.А. Особенности социального страхования в Швейцарии // Человеческий, производственный и сервисный потенциал экономики: глобальные тренды и локальные практики: Материалы всероссийской научно-практической конференции, Саратов, 28 ноября 2020 года. – Саратов: Общество с ограниченной ответственностью Издательство «КУБиК». Саратов, 2021. – c. 314-320.

4. Hagen T. Evaluation of a Placement Coaching Program for Recipients of Disability Insurance Benefits in Switzerland // OccupRehabil. – 2019. – № 29. – p. 72-90. – doi: 10.1007/s10926-018-9766-x.

5. Nadai E., Gonon A., Hübscher R., John A. The Social Organization of Work Incapacity: Incapacities in the Swiss Social Insurance System and in the Workplace // Historical Social Research. – 2021. – № 46. – p. 160-180. – doi: 10.12759/hsr.46.2021.1.160-180.

6. Pekari N., Rosset J., Schmid F. Economic Context and Attitudes towards the Welfare State: The Relationship between (Perceived) Unemployment Risk and Demand for Social Policy // Social Dynamics. – 2018. – doi: 10.1007/978-3-319-89557-415.

7. Stricker L., Baruffini M. The effect of reduced unemployment duration on the unemployment rate: a Synthetic Control Approach // European Journal of Government and Economics. – 2020. – № 9(1). – p. 46-73. – doi: 10.17979/ejge.2020.9.1.5714.

8. Шестакова Е. Социальная защита до и в эпоху пандемии: проблемы старые и новые // Общество и экономика. – 2021. – № 1. – c. 81-99. – doi: 10.31857/S020736760013403-2.

9. Alters- und Hinterlassenenversicherung (AHV). [Электронный ресурс]. URL: https://www.ahv-iv.ch/de/Sozialversicherungen/Alters-und-Hinterlassenenversicherung-AHV (дата обращения: 10.01.2022).

10. FlexiblerRentenbezug. [Электронный ресурс]. URL: https://www.ahv-iv.ch/p/3.04.d (дата обращения: 10.01.2022).

11. Hilflosenentschädigungen der IV. [Электронный ресурс]. URL: https://www.ahv-iv.ch/p/4.13.d (дата обращения: 09.01.2022).

12. Erwerbsersatzordnung (EO). [Электронный ресурс]. URL: https://www.bsv.admin.ch/bsv/ (дата обращения: 20.01.2022).

13. Erwerbsausfall – entschädigungen. [Электронный ресурс]. URL: https://www.ahv-iv.ch/p/6.01.d (дата обращения: 09.01.2022).

14. Mutterschaftsentschädigung. [Электронный ресурс]. URL: https://www.ahv-iv.ch/p/6.02.d (дата обращения: 10.01.2022).

15. Bundesgesetzüber die obligatorischeArbeitslosenversicherung und die Insolvenzentschädigung (Arbeitslosenversicherungsgesetz, AVIG) vom 25. Juni 1982 (Stand am 18. Dezember 2021). [Электронный ресурс]. URL: https://www.fedlex.admin.ch/ (дата обращения: 20.01.2022).

16. SozialeSicherheit in der Schweiz. [Электронный ресурс]. URL: https://www.ahv-iv.ch/p/890.d. (дата обращения: 09.01.2022).

17. Bundesgesetzüber die Unfallversicherung (UVG) vom 20. März 1981 (Stand am 1. Juli 2021). [Электронный ресурс]. URL: https://www.fedlex.admin.ch/eli/cc/1982/ (дата обращения: 20.01.2022).

18. Verordnungüber die Unfallversicherung (UVV) vom 20. Dezember 1982 (Stand am 1. April 2018). [Электронный ресурс]. URL: https://www.fedlex.admin.ch/eli/cc/1983/ (дата обращения: 20.01.2022).

19. Berufsunfallversicherung (BUV) und Nichtberufsunfallversicherung (NBUV). [Электронный ресурс]. URL: https://www.kmu.admin.ch/kmu/de/home/praktisches-wissen/ (дата обращения: 20.01.2022).

20. SchweizerischeSozialversicherung – synoptischeTabelle der anwendbarenBeitrags- und Prämiensätze. [Электронный ресурс]. URL: https://sozialversicherungen (дата обращения: 20.01.2022).

21. Familienzulagen. [Электронный ресурс]. URL: https://www.bsv.admin.ch/bsv/de/home/ (дата обращения: 20.01.2022).

22. Arten der Familienzulagen. [Электронный ресурс]. URL: https://www.bsv.admin.ch/bsv/de/ (дата обращения: 20.01.2022).

23. Пенсионное обеспечение. [Электронный ресурс]. URL: https://pfr.gov.ru/grazhdanam/ (дата обращения: 20.01.2022).

24. Как формируется и рассчитывается будущая пенсия. [Электронный ресурс]. URL: https://pfr.gov.ru/grazhdanam/pensions/kak_form_bud_pens/ (дата обращения: 10.01.2022).

25. Федеральный закон от 29.11.2010 №326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_107289/ (дата обращения: 09.01.2022).

26. Система ОМС в РФ. [Электронный ресурс]. URL: https://www.ffoms.gov.ru/system-oms/ (дата обращения: 10.01.2022).

27. Федеральный закон от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_64871/ (дата обращения: 10.01.2022).

28. Постановление Правительства РФ от 26.11.2020 №1935 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2021. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_369293/ (дата обращения: 09.01.2022).

29. Постановление Правительства РФ от 16.11.2021 №1951 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2022 г.». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_400729/#dst100005 (дата обращения: 10.01.2022).

30. Федеральный закон от 06.12.2021 №406-ФЗ «О внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_402538/ (дата обращения: 10.01.2022).

31. Тарифы страховых взносов (Материал подготовлен специалистами КонсультантПлюс). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc (дата обращения: 20.01.2022).

32. Федеральный закон от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». [Электронный ресурс]. URL: http://www.consultant.ru/document/ (дата обращения: 20.01.2022).

33. Федеральный закон от 22.12.2020 №434-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2022 и 2023 годов». [Электронный ресурс]. URL: http://www.consultant.ru/document/ (дата обращения: 20.01.2022).

34. Федеральный закон от 22.12.2005 №179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_57243/ (дата обращения: 10.01.2022).

35. Постановление Правительства РФ от 01.12.2005 №713 (ред. от 17.06.2016) «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_56833/ (дата обращения: 09.01.2022).

36. Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. [Электронный ресурс]. URL: https://fss.ru/ru/fund/activity/ (дата обращения: 20.01.2022).

Страница обновлена: 02.08.2026 в 06:50:08

Download PDF | Downloads: 59 | Citations: 2

Economic models of social insurance systems in Switzerland and Russia: comparative characteristics

Bespyatyh A.V., Gamulinskaya N.V., Palesheva N.V., Saveleva N.K., Sozinova A.A.Journal paper

Creative Economy

Volume 16, Number 1 (January 2022)

Abstract:

The article considers the mechanism of the social insurance system on the example of Switzerland and Russia. Social insurance systems are considered in the structure and methods of financing. There are eight types of compulsory social insurance in the Swiss system: old age and in case of loss of breadwinner, disability, income compensation, unemployment, industrial accidents and occupational diseases, accidents, family insurance and occupational pension insurance. The Russian social insurance system considers such types of compulsory social insurance as pension insurance, medical insurance, insurance in case of temporary disability and maternity, insurance against industrial accidents and occupational diseases. As a result of the comparison of social insurance systems in the Russian Federation and Switzerland, the authors identified several similarities and differences. Conclusions on the main differences of the analyzed systems are drawn. They are as follows: insurance types, payments rates, payers category and benefits amount by insurance type.

Keywords: social insurance, insurance type, insurance premiums, payers categories, benefits amount

JEL-classification: G22, I38, I31

References:

Alekhina E.S. (2008). Retrospektivnyy analiz sostoyaniya sistemy obyazatelnogo sotsialnogo strakhovaniya v Rossiyskoy Federatsii [Retrospective analysis of the state of the compulsory social insurance system in the Russian Federation]. Vestnik Belgorodskogo universiteta potrebitelskoy kooperatsii. (4(28)). 216-222. (in Russian).

Alters- und Hinterlassenenversicherung (AHV). Retrieved January 10, 2022, from https://www.ahv-iv.ch/de/Sozialversicherungen/Alters-und-Hinterlassenenversicherung-AHV

Arten der Familienzulagen. Retrieved January 20, 2022, from https://www.bsv.admin.ch/bsv/de/

Berufsunfallversicherung (BUV) und Nichtberufsunfallversicherung (NBUV). Retrieved January 20, 2022, from https://www.kmu.admin.ch/kmu/de/home/praktisches-wissen/

Bundesgesetzüber die Unfallversicherung (UVG) vom 20. März 1981 (Stand am 1. Juli 2021). Retrieved January 20, 2022, from https://www.fedlex.admin.ch/eli/cc/1982/

Bundesgesetzüber die obligatorischeArbeitslosenversicherung und die Insolvenzentschädigung (Arbeitslosenversicherungsgesetz, AVIG) vom 25. Juni 1982 (Stand am 18. Dezember 2021). Retrieved January 20, 2022, from https://www.fedlex.admin.ch/

Erwerbsausfall – entschädigungen. Retrieved January 09, 2022, from https://www.ahv-iv.ch/p/6.01.d

Erwerbsersatzordnung (EO). Retrieved January 20, 2022, from https://www.bsv.admin.ch/bsv/

Familienzulagen. Retrieved January 20, 2022, from https://www.bsv.admin.ch/bsv/de/home/

FlexiblerRentenbezug. Retrieved January 10, 2022, from https://www.ahv-iv.ch/p/3.04.d

Hagen T. (2019). Evaluation of a Placement Coaching Program for Recipients of Disability Insurance Benefits in Switzerland OccupRehabil. (29). 72-90. doi: 10.1007/s10926-018-9766-x.

Hilflosenentschädigungen der IV. Retrieved January 09, 2022, from https://www.ahv-iv.ch/p/4.13.d

Mutterschaftsentschädigung. Retrieved January 10, 2022, from https://www.ahv-iv.ch/p/6.02.d

Nadai E., Gonon A., Hübscher R., John A. (2021). The Social Organization of Work Incapacity: Incapacities in the Swiss Social Insurance System and in the Workplace Historical Social Research. (46). 160-180. doi: 10.12759/hsr.46.2021.1.160-180.

Pekari N., Rosset J., Schmid F. (2018). Economic Context and Attitudes towards the Welfare State: The Relationship between (Perceived) Unemployment Risk and Demand for Social Policy Social Dynamics. 9 doi: 10.1007/978-3-319-89557-415.

Ryabicheva O.I., Gadzhieva L.E. (2020). Sovremennoe sostoyanie i perspektivy razvitiya sistemy obyazatelnogo sotsialnogo strakhovaniya v Rossii [Current state and prospects for development of the mandatory social insurance system in Russia]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (11(107)). 104-107. (in Russian). doi: 10.36871/ek.up.p.r.2020.11.05.018.

SchweizerischeSozialversicherung – synoptischeTabelle der anwendbarenBeitrags- und Prämiensätze. Retrieved January 20, 2022, from https://sozialversicherungen

Shestakova E. (2021). Sotsialnaya zashchita do i v epokhu pandemii: problemy starye i novye [Social protection programs before and during the pandemic: old and new challenges]. Society and economics. (1). 81-99. (in Russian). doi: 10.31857/S020736760013403-2.

SozialeSicherheit in der Schweiz. Retrieved January 09, 2022, from https://www.ahv-iv.ch/p/890.d.

Stricker L., Baruffini M. (2020). The effect of reduced unemployment duration on the unemployment rate: a Synthetic Control Approach European Journal of Government and Economics. (9(1)). 46-73. doi: 10.17979/ejge.2020.9.1.5714.

Struzhevskaya V.B., Kosareva A.V., Plotnikov D.A. (2021). Osobennosti sotsialnogo strakhovaniya v Shveytsarii [Features of social insurance in Switzerland] Human, production and service potential of the economy: global trends and local practices. 314-320. (in Russian).

Verordnungüber die Unfallversicherung (UVV) vom 20. Dezember 1982 (Stand am 1. April 2018). Retrieved January 20, 2022, from https://www.fedlex.admin.ch/eli/cc/1983/