Развитие инфоком-менеджмента в условиях актуализации формирования теории «Менеджмент цифровой экономики»

Мартынов Л.М.1

1 Московский государственный технический университет имени Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 43 | Цитирований: 11

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46184875

Цитирований: 11

Аннотация:

В статье показана необходимость системной, научно обоснованной цифровизации систем менеджмента организаций в современных условиях хозяйствования. Обоснована организационно-экономическая модель комплексной цифровизации системы управления организацией (CDM-model) с применением инфоком-менеджмента и определён механизм реализации предложенной модели как предпосылки формирования основ теории «Менеджмент цифровой экономики».

Ключевые слова: инфоком-менеджмент, ERP-системы управления, цифровая экономика, материально-виртуальная бизнес-среда

JEL-классификация: M11, M21, O31, O32, O33

Введение

Эффективность развития современных организаций различного масштаба и профиля деятельности непосредственно зависит от качества и эффективности цифровизации управленческой деятельности. Необходимость комплексной цифровизации систем менеджмента организаций актуализируется в рамках такого основного стратегического документа РФ, посвященного активизации развития цифровой экономики, как федеральная программа «Цифровая экономика Российской Федерации» (2017 г., с изм. и доп. 2020 г.) [1].

В связи с этим можем выдвинуть систему аксиом как исходных положений формируемой теории «Менеджмент цифровой экономики», которую мы рассматриваем в качестве актуальной основы этой управленческой новации:

· Аксиома 1: Императивом цифровой экономики является актуализация появления теоретических основ соответствующего вида или разновидности менеджмента, развивающего современную общую теорию менеджмента и пополняющего существующий «комплекс его видов» в менеджментологии – учении об этом комплексе [2] (Martynov, 2011).

· Аксиома 2: В основу этой аксиомы положена ставшая основополагающей вербальная формула: «Любая экономика эффективна, если эффективно управление этой экономикой», что предполагает формирование теории соответствующего вида менеджмента, адекватного условиям цифровой экономики.

· Аксиома 3: Формирование теории менеджмента цифровой экономики предполагает обобщение результатов практики и систематизацию знаний, полученных в исследованиях проблем цифровизации менеджмента и «трансформации» его систем, процессов, механизмов, функций и принятия решений в условиях цифровой экономики с освоением виртуальной среды.

Актуальность интенсивного развития цифровизации систем менеджмента в условиях современной материально-виртуальной бизнес-среды обуславливается недостаточно высокой активностью использования потенциала цифровой экономики отечественными организациями. Так, по данным на начало 2020 г., лишь 52,1% организаций РФ имели собственный сайт в сети Интернет [3, с. 519]. При этом, как отмечает, в частности, Ю.В. Белоусов, наименее интенсивно процессы цифровизации управления внедряются в деятельность российских субъектов малого и среднего предпринимательства [4, с. 29] (Belousov, 2021, р. 29). Это обусловлено невниманием отдельных представителей менеджмента компаний к стратегическим преимуществам цифровизации управления, в т.ч. в части, касающейся:

· освоения новых рынков сбыта;

· инновационных инструментов управления маркетинговой деятельностью компаний;

· новых форм и технологий управления персоналом в условиях виртуальной среды, что является, в частности, «прерогативой» инфоком-менеджмента, предназначенного для управления организациями, их персоналом в условиях именно этой бизнес-среды [5] (Martynov, 2007);

· генерирования дополнительных преимуществ, например для финансового менеджмента организаций за счет интенсификации взаимодействия с виртуальными рынками капитала и т.п.

Система «цифрового управления» в наиболее общем виде включает в себя объект, субъект и механизм управления, основанный на использовании различных вариантов цифровых технологий [6, с. 112] (Maslennikov, Lyandau, Kalinina, 2019, р. 112). По мнению Р. Абрамса, система «цифрового управления» обязательно должна учитывать специальные институциональные возможности и ограничения [7, с. 34] (Abrams, 2019, р. 34). При этом Т.Е. Лебедева и М.П. Прохорова указывают на потенциальную эффективность включения в систему «цифрового управления» современными компаниями таких перспективных организационных механизмов, как виртуальный аутсорсинг и цифровой краудсорсинг [8, с. 77] (Lebedeva, Prokhorova, 2018, р. 77).

Особо отметим здесь то, что успешному освоению виртуальной бизнес-среды способствует компетентное применение инфоком-менеджмента. Его теория и практика направлены на формирование адекватного информационно-коммуникационного бизнес-пространства систем управления компаний c использованием информационно-компьютерно-телекоммуникационных систем, средств, сетей и технологий с соответствующим программным обеспечением [5, с. 84–89] (Martynov, 2007, р. 84–89). Среди них отметим ERP как ИТ-систему управления, а также, в частности, и SMM (social media marketing) – маркетинг в социальных сетях, SEO (search engine jptimization) – оптимизация поиска компании или бренда в поисковых системах, ICO (initial coin offering) – первичное привлечение средств на рынке криптоактивов, которые были рассмотрены нами в [9] (Martynov, 2021) применительно к «трансформации» менеджмента в цифровой экономике.

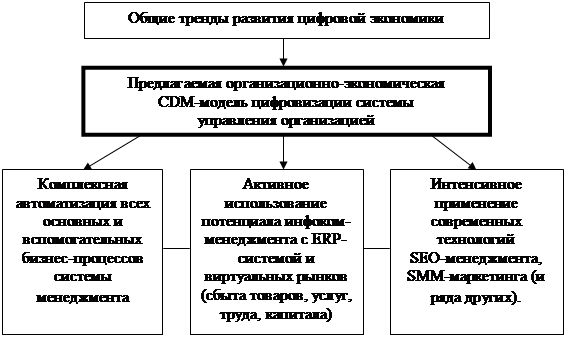

С целью повышения эффективности финансово-хозяйственной деятельности современных компаний различных форм собственности и отраслей экономики нами разработана организационно-экономическая модель комплексной цифровизации системы управления организацией (CDM-model – The organizational and economic model of the integrated digitalization of the organization management system, complex digitality model) с применением инфоком-менеджмента. Основные составляющие и преимущества данной модели для обеспечения финансово-экономической эффективности деятельности организаций различного профиля и масштаба операционной деятельности представлены в виде схемы на рисунке 1.

Следует отметить, что актуальность не только разработки, но и внедрения этой разработанной нами CDM-модели обусловлена тем, что во многих современных компаниях процессы цифровизации систем менеджмента внедряются недостаточно системно, зачастую стихийно, без должного научного обоснования и обеспечения комплексной взаимосвязи различных элементов и механизмов этой цифровизации. Причем данная проблема в 2010–2020 гг. была характерна как для российских, так и для зарубежных фирм, в том числе и достаточно крупных. На ее значимость указывают, в частности, такие исследователи тенденций и проблем цифровизации управления компаниями, как Д. Аши [10, с.71] (Ashi, 2018, р. 71), А.В. Дорохов [11, с. 42] (Dorokhov, 2021, р. 42), Дж. Конли [12, с. 14] (Conley, 2017, р. 14) и другие ученые. Поэтому предложенная нами модель предусматривает использование инфоком-менеджмента с его механизмом самоорганизации [5, с. 174–175] (Martynov, 2007, р. 174–175) и системой принципов [5, с. 191–216] (Martynov, 2007, р. 191–216) в рассматриваемых условиях экономики.

Соответственно, данная модель комплексной цифровизации деятельности организации (CDM-модель) позволяет системно взаимоувязать различные процессы цифровизации управления и обеспечить на данной основе достижение дополнительного положительного синергетического эффекта для развития системы менеджмента организации и ее деятельности в условиях современной материально-виртуальной среды цифровой экономики. При этом наряду с появляющимися новыми цифровыми технико-технологическими возможностями «прорывного характера», требующими должных компетенций и соответствующих затрат по их реализации в управленческой практике, еще не в полной мере актуализированы должные масштабы применения не только инфоком-менеджмента, но и используемых в его системе, процессах и механизме указанных выше средств и технологий.

![]()

Рисунок 1. Основные составляющие и преимущества предлагаемой CDM-модели цифровизации системы управления организацией

Источник: составлено автором.

Основными процессами в рамках предлагаемой CDM-модели с использованием инфоком-менеджмента, как показано на рисунке 1, являются:

1. Формирование, развитие и совершенствование отраслевой ERP-системы управления процессами, функциями и проектами, реализуемыми организацией, требуют учета некоторых особенностей определенной специфики.

1.1. В целом, с точки зрения цифровизации менеджмента, применение интегрированной ERP-системы является более предпочтительным по сравнению с применением для процесса автоматизации нескольких, даже достаточно конгруэнтных в информационно-коммуникационном плане программных продуктов. Основными преимуществами использования ERP-системы для автоматизации процессов управления современными компаниями различных форм собственности и отраслей экономики являются [13, с. 31] (Bobrovnikov, 2021, р. 31):

· системная автоматизация всех потоковых процессов, характерных для развития организации (внутрифирменного движения сырья, комплектующих, готовой продукции, финансовых ресурсов и т.п.);

· возможность оперативного выявления «узких мест» и проблемных звеньев в организации и осуществлении операционной деятельности компании и разработка мероприятий по их наиболее быстрому устранению;

· обеспечение возможности комплексного контроля за осуществлением операционной, финансовой, сбытовой и иных направлений деятельности компании;

· формирование в рамках ERP-системы сбалансированности управления фирмой, рассматриваемой в функциональном, процессном и проектном разрезах;

· обеспечение высокого уровня согласованности стратегического, тактического и оперативного менеджмента организации на информационно-коммуникационной основе.

При этом в системе координат предлагаемой организационно-экономической CDM-модели комплексной цифровизации деятельности организации внедряемая и используемая ERP-система планирования должна носить в идеале отраслевой характер, системно учитывать отраслевые особенности осуществления производственной и финансовой деятельности.

1.2. Разумеется, использование интегрированной отраслевой ERP-системы для управления процессами, функциями и проектами развития фирмы представляет собой более дорогостоящий вариант автоматизации управления по сравнению с применением некоторых стандартных систем автоматизации (1С: Производство и иные программные продукты бренда 1С, система БЭСТ-офис и др.). Однако в условиях интенсивной цифровизации внешней среды организации, усилившейся в условиях пандемийного кризиса 2020–2021 гг., системные отраслевые информационно-коммуникационные решения, основанные на использовании интегрированных отраслевых ERP-систем, могут быть в долгосрочном плане более экономически целесообразными.

2. Системы автоматизации взаимодействия компании с виртуальными рынками включают в себя следующие наиболее значимые элементы:

2.1. Информационно-коммуникационная система онлайн-продаж продукции, работ, услуг, производимых компанией. Такого рода онлайн-продажи при этом могут осуществляться как специалистами в области маркетинга и сбыта организации непосредственно, например через ресурсы интернет-сайта компании или ее мобильного приложения, так и с использованием определенных специализированных цифровых платформ, в первую очередь маркетплейсов (Ozon, Alibaba, Amazon и др.).

2.2. Системы удаленного управления трудовыми ресурсами организации, привлекаемыми на условиях онлайн-занятости как на проектной, так и на постоянной основе.

2.3. Информационно-коммуникационные технологии, обеспечивающие оперативное и эффективное взаимодействие компании с виртуальными рынками капитала, в т.ч. с интернет-банками, виртуальными инвестиционными компаниями и фондами, биржами криптоактивов по вопросам организации и осуществления ICO самой компании или реализуемых ею инвестиционных проектов и стартапов.

3. Информационно-коммуникационные системы маркетинговой поддержки управленческих, в первую очередь сбытовых, процессов развития компании, к которым в системе координат разработанной нами CDM-модели можно отнести такие системы:

3.1. SEO-менеджмент, представляющий собой систему технологий и мероприятий, ориентированных на повышение индексации организации и реализуемых ею брендов и проектов в пространстве виртуальных поисковых систем.

3.2. SMM-маркетинг, который представляет собой согласованные мероприятий по воздействию на поведение реальных и потенциальных потребителей товаров, работ, услуг компании в информационно-коммуникационном пространстве виртуальных социальных сетей (VK, Facebook, Instagram, TikTok и др.).

В рамках предлагаемой модели все структурные элементы, ориентированные на повышение интенсивности интеграции компании в пространство цифровой экономики и рост финансово-экономической эффективности такого рода интеграционных процессов, тесным образом взаимосвязаны. Основные направления их взаимосвязей можно показать в виде предлагаемой нами «матрицы взаимосвязей элементов CDM-модели». Для наглядности мы отразили взаимосвязи только шести элементов модели в этой «матрице», схематично представленной в таблице 1.

Таблица 1

Схема «матрицы основных направлений взаимосвязей элементов CDM-модели» повышения эффективности системы управления организацией в условиях цифровой экономики

|

Элементы

CDM-модели |

Э1

|

Э2

|

Э3

|

Э4

|

Э5

|

Э6

|

|

Э1

|

Х

|

1-2

|

1-3

|

1-4

|

1-5

|

1-6

|

|

Э2

|

2-1

|

Х

|

2-3

|

2-4

|

2-5

|

2-6

|

|

Э3

|

3-1

|

3-2

|

Х

|

3-4

|

3-5

|

3-6

|

|

Э4

|

4-1

|

4-2

|

4-3

|

Х

|

4-5

|

4-6

|

|

Э5

|

5-1

|

5-2

|

5-3

|

5-4

|

Х

|

5-6

|

|

Э6

|

6-1

|

6-2

|

6-3

|

6-4

|

6-5

|

Х

|

Источник: по материалам собственных исследований.

Поясним указанные на рисунке 2 обозначения элементов CDM-модели:

Э1 – отраслевая ERP-система управления;

Э2 – онлайн-продажи;

Э3 – инфоком-менеджмент для управления, в частности, процессами «виртуальной занятости» персонала на основе использования опосредованных коммуникаций в режиме реального времени с применением информационно-коммуникационных технологий;

Э4 – взаимодействие с виртуальными финансовыми рынками;

Э5 – SEO-менеджмент;

Э6 – SMM-маркетинг.

С учетом этих обозначений, например, в клетке 1–2 рассматриваемой «матрицы» можно указать: «Комплексная автоматизация процедур онлайн-продаж», а в клетках 1–5 и 1–6: «Протоколы комплексной автоматизации маркетинговых процессов в структуре ERP-системы». И далее аналогично можно заполнить все остальные клетки данной матрицы (их все мы здесь не указываем из-за ограниченных размеров данной статьи).

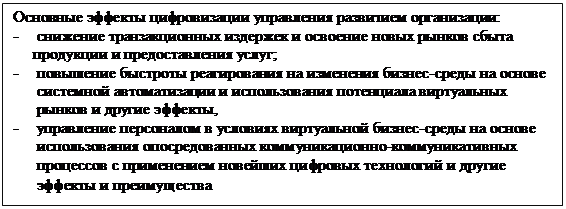

Отдельные элементы предлагаемой CDM-модели требуют совершенствования механизмов управления современными компаниями и формирования новых компетенций их менеджмента и персонала их подразделений (табл. 2). Можем также отметить, что разработанная нами CDM-модель комплексной цифровизации управления организацией позволяет повысить уровень финансово-экономической эффективности ее развития за счет применения инфоком-менеджмента с комплексно интегрированной ERP-системой и процессами взаимодействия компании с различными типами цифровых рынков и институтов, роста оперативности и результативности разработки и реализации управленческих решений в цифровой среде, активизации освоения виртуальных рынков сбыта.

Особое внимание при внедрении указанного механизма следует уделять не теряющим своей актуальности вопросам:

· управления персоналом на основе использования опосредованных коммуникаций в современном информационно-коммуникационном пространстве цифровой экономики, применяя для этого инфоком-менеджмент, предполагающий наличие должных инфоком-компетенций у сотрудников организации и соответствующей инфоком-культуры в условиях телетруда, телеработы, телевоздействий, телевзаимодействий, телесотрудничества и телепартнерства в виртуальной среде [14] (Martynov, Makarchenko, 2012);

· реализации в соответствующем масштабе современной материально-виртуальной бизнес-среды цифровой экономики схемы «от контактов к контрактам», которые теперь могут заключаться с применением электронной цифровой подписи, а также – использования возможностей коллаборации в достижении общих целей в условиях цифровой экономики;

· динамики взаимосвязей элементов в матрице, представленной на таблице 1, которая по оси времени становится «объемно-многофакторной» вследствие необходимости учета специфических особенностей «человеческого фактора», эффективных целенаправленных взаимодействий сотрудников организации, реализующих адаптационные управленческие решения из-за изменений в социально-экономических, технико-технологических и организационно-управленческих процессах цифровой экономики.

Таблица 2

Рекомендации по совершенствованию функциональных обязанностей подразделений организации и компетенций сотрудников в рамках механизма внедрения предлагаемой CDM-модели

|

Элементы предлагаемой модели

|

Звенья системы

управления, ответственные за внедрение и развитие ЭМ

|

Новые или усовершенствованные

компетенции сотрудников организации

|

|

1. Отраслевая ERP-система

управления

|

IT-отдел, подразделения, ответственные за

автоматизацию оперативного управления производством

|

Навыки эффективного

использования современных программных решений в области оперативного

производственного менеджмента

|

|

2. Онлайн-продажи

|

Отдел сбыта, отдел

маркетинга

|

Знание виртуальных рынков

сбыта, виртуальных сбытовых посредников, цифровых средств расчетов

|

|

3. Управление процессами

виртуальной занятости

|

Отдел кадров, отдел труда и

заработной платы

|

Инновационные компетенции

взаимодействия с персоналом, привлекаемым на условиях удаленной занятости

(найм, контроль деятельности, аттестация данной группы специалистов и т.п.)

|

|

4. Взаимо-действие с

виртуальными финансовыми рынками

|

Финансовый отдел

|

Компетенции в области

виртуальных расчетов, в т.ч. обеспечения их безопасности, взаимодействия с

виртуальными банками, интернет-фондами, биржами криптоактивов

|

|

5. SEO-менеджмент

|

Отдел маркетинга |

Компетенции в области

продвижения брендов в поисковых системах

|

|

6. SMM-маркетинг

|

Компетенции в области

управления продвижением компании в социальных сетях

|

Отметим, что в настоящее время в публикациях по тематике цифровой экономики особое внимание уделяется трансформации деловой культуры при управлении бизнесом в цифровой экономике [15] (Arenkov, Lezina et al., 2019) и трансформации бизнес-моделей в ее среде [16] (Lapidus, 2019), а также применению в менеджменте технологий искусственного интеллекта [17, 18] (Antonov, Samosudov, 2018; Ustinova, 2020). Эти и другие вопросы использования цифровых технологий в менеджменте должны найти свое отражение и в дальнейшем наполнении CDM-модели адекватными элементами, и в механизме ее внедрения в управленческую практику в условиях цифровой экономики. Обобщение результатов такой практики внесет должный вклад в формирование основ теории, которую мы назвали «Менеджмент цифровой экономики».

Таким образом, разработанная нами CDM-модель комплексной цифровизации систем менеджмента организаций направлена на повышение уровня финансово-экономической эффективности их развития на основе применения инфоком-менеджмента с комплексной интеграцией ERP-системы и процессов взаимодействия организаций с различными типами цифровых рынков и институтов, а также – роста оперативности и результативности разработки и реализации управленческих решений в цифровой среде для активизации освоения виртуальных рынков. При этом развитие инфоком-менеджмента в условиях цифровой экономики можно рассматривать в качестве предпосылки формирования основ теории менеджмента цифровой экономики.

В связи с изложенным схема условного «объема» дальнейших исследований по рассмотренной проблематике может иметь вид, представленный на рисунке 2.

![]()

![]()

![]()

![]()

Рисунок 2. Схема «объема» дальнейших исследований по рассматриваемой тематике

Источник: составлено автором.

Поясним обозначения на рисунке 2:

А – это, например, 17 признаков цифровой экономики [16, с. 31–38] (Lapidus, 2019, р. 31–38) и другие ее особенности;

В – система концептуальных принципов инфоком-менеджмента с использованием их классификации [5, с. 191-216];

С – составляющие цифровой экономики в условиях современной материально-виртуальной бизнес-среды: экосистемы, цифровые платформы, большие данные, «Интернет вещей», Индустрия 4.0, искусственный интеллект, электронная коммерция и др. [15, 16] (Arenkov, Lezina et al., 2019; Lapidus, 2019).

Заключение

В заключение в качестве выводов по данной статье отметим следующее.

1. Для соответствующих обобщений по рассмотренной тематике представляется целесообразным выделить некоторые направления дальнейшего развития и совершенствования предложенной здесь CDM-модели. Ими, по нашему мнению, могут быть такие направления:

· интеграция в парадигму модели процессов корпоративного образования в формате e-learning – виртуального дистанционного обучения сотрудников компании с целью повышения уровня их компетенций для эффективного применения инфоком-менеджмента с соответствующими информационно-коммуникационными технологиями;

· конкретизация механизма внедрения предложенной модели в контексте общих функций управления [9] (Martynov, 2021) и характерных управленческих особенностей инфоком-менеджмента [5, с. 187–189] (Martynov, 2007, р. 187–189) с применением его концептуальной системы принципов;

· дифференциация отраслевых спецификаций и пополнение новыми элементами разработанной автором CDM-модели;

· формирование системы ключевых индикаторов эффективности внедрения и использования разработанной модели по каждому из ее направлений.

2. Практика цифровой экономики актуализирует формирование теории «Менеджмент цифровой экономики» как управленческой новации, пополняющей предмет изучения в менеджментологии, а предпосылками этого, в частности, являются развитие инфоком-менеджмента при использовании цифровых технологий и применение моделей бизнеса в условиях современной материально-виртуальной бизнес-среды цифровой экономики.

3. Предметом наших дальнейших исследований по этим направлениям является получение результатов, которые автор планирует опубликовать в данном журнале.

Источники:

2. Мартынов Л.М. Менеджментология? – Это актуально! // Креативная экономика. – 2011. – № 6(54). – c. 121-127.

3. Российский статистический ежегодник. - М.: Издательство Федеральной службы государственной статистики, 2020. – 864 c.

4. Белоусов Ю.В. Цифровая экономика: понятие и тенденции развития // Вестник института экономики Российской академии наук. – 2021. – № 1. – c. 26-43. – doi: 10.24412/2073-6487-2021-1-26-43 .

5. Мартынов Л.М. Инфоком-менеджмент. / Учебное пособие. - М.: Логос, 2007. – 400 c.

6. Масленников В.В., Ляндау Ю.В., Калинина И.А. Формирование системы цифрового управления организацией // Вестник Российского экономического университета им. Г.В. Плеханова. – 2019. – № 6. – c. 111-115. – doi: 10.21686/2413-2829-2019-6-116-123 .

7. Abrams R. Entrepreneurship: A Real-World Approach. - Redwood City: Planning Shop, 2019. – 412 p.

8. Лебедева Т.Е., Прохорова М.П. Краудсорсинг: сущность, виды, ключевые составляющие для современной компании // Инновационная экономика: перспективы развития и совершенствования. – 2018. – № 5(31). – c. 75-80.

9. Мартынов Л.М. Менеджмент в условиях цифровой экономики // Экономика и менеджмент систем управления. – 2021. – № 1(39). – c. 49-56.

10. Аши Д. Магия через социальные сети. - М.: Издательские решения, 2018. – 71 c.

11. Дорохов А.В. Проблемы интеграции отдельных групп населения в пространство сети Интернет // Вопросы экономики и управления. – 2021. – № 1. – c. 41-44.

12. Conley J.P. Blockchain and the Economics of Crypto-tokens and Initial Coin Offerings // Vanderbilt University Department of Economics Working. – 2017. – p. 18.

13. Бобровников А.Э. Введение в управление проектами внедрения ERP-систем. - М.: 1С-Паблишинг, 2021. – 320 c.

14. Мартынов Л.М., Макарченко М.А. Культура организации и культура инноваций в информационно-коммуникационном менеджменте. / Монография. - СПб.: НОУ ВПО «Институт бизнеса и права», 2012. – 139 c.

15. Аренков И.А., Лезина Т.А. и др. Управление бизнесом в цифровой экономике: вызовы и решения. - СПб.: Издательство Санкт-Петербургского университета, 2019. – 360 c.

16. Лапидус Л.В. Цифровая экономика: управление электронным бизнесом и электронной коммерцией. / Учебник. - М.: ИНФРА-М, 2019. – 479 c.

17. Антонов В.Г., Самосудов М.В. Проблемы и перспективы развития цифрового менеджмента // E-Management. – 2018. – № 2. – c. 38-48. – doi: 10.26425/2658-3445-2018-2-38-48.

18. Устинова О.Е. Искусственный интеллект в менеджменте компаний // Креативная экономика. – 2020. – № 5. – c. 885-904. – doi: 10.18334/ce.14.5.102145 .

Страница обновлена: 10.07.2026 в 20:45:41

Download PDF | Downloads: 43 | Citations: 11

Infocom-management development amidst actualization of the Digital Economy Management Theory

Martynov L.M.Journal paper

Creative Economy

Volume 15, Number 5 (May 2021)

Abstract:

The need for systematic, scientifically based digitalization of management systems in organizations in modern economic conditions is particularized. The organizational and economic model of the integrated digitalization in the organization management system (CDM-model) with infocom-management application is justified. The mechanism of implementation of the proposed model is defined as the prerequisites for the Digital Economy Management Theory.

Keywords: infocom-management, ERP management systems, digital economy, material and virtual business environment

JEL-classification: M11, M21, O31, O32, O33

References:

Rossiyskiy statisticheskiy ezhegodnik [Russian Statistical Yearbook] (2020). M.: Izdatelstvo Federalnoy sluzhby gosudarstvennoy statistiki. (in Russian).

Abrams R. (2019). Entrepreneurship: A Real-World Approach Redwood City: Planning Shop.

Antonov V.G., Samosudov M.V. (2018). Problemy i perspektivy razvitiya tsifrovogo menedzhmenta [Problems and prospects of digital management development]. E-Management. 1 (2). 38-48. (in Russian). doi: 10.26425/2658-3445-2018-2-38-48.

Arenkov I.A., Lezina T.A. i dr. (2019). Upravlenie biznesom v tsifrovoy ekonomike: vyzovy i resheniya [Business management in the digital economy: Challenges and solutions] SPb.: Izdatelstvo Sankt-Peterburgskogo universiteta. (in Russian).

Ashi D. (2018). Magiya cherez sotsialnye seti [Magic through Social Media] M.: Izdatelskie resheniya. (in Russian).

Belousov Yu.V. (2021). Tsifrovaya ekonomika: ponyatie i tendentsii razvitiya [Digital economy: concept and trends of development]. Bulletin of the Institute of Economics, RAS. (1). 26-43. (in Russian). doi: 10.24412/2073-6487-2021-1-26-43 .

Bobrovnikov A.E. (2021). Vvedenie v upravlenie proektami vnedreniya ERP-sistem [Introduction to ERP System Implementation Project Management] M.: 1S-Pablishing. (in Russian).

Conley J.P. (2017). Blockchain and the Economics of Crypto-tokens and Initial Coin Offerings Vanderbilt University Department of Economics Working. 18.

Dorokhov A.V. (2021). Problemy integratsii otdelnyh grupp naseleniya v prostranstvo seti Internet [Problems of integration of certain population groups into the Internet space]. Issues of Economics and Management. (1). 41-44. (in Russian).

Lapidus L.V. (2019). Tsifrovaya ekonomika: upravlenie elektronnym biznesom i elektronnoy kommertsiey [Digital Economy: E-business and E-commerce Management] M.: INFRA-M. (in Russian).

Lebedeva T.E., Prokhorova M.P. (2018). Kraudsorsing: sushchnost, vidy, klyuchevye sostavlyayushchie dlya sovremennoy kompanii [Crowdsourcing: the essence, types, key components for a modern company]. Innovation economy: prospects for development and improvement. (5(31)). 75-80. (in Russian).

Martynov L.M. (2007). Infokom-menedzhment [Infocom management] M.: Logos. (in Russian).

Martynov L.M. (2011). Menedzhmentologiya? – Eto aktualno! [Managementology? This is topical!]. Creative economy. (6(54)). 121-127. (in Russian).

Martynov L.M. (2021). Menedzhment v usloviyakh tsifrovoy ekonomiki [Management in the digital economy]. Economics and management of management systems. (1(39)). 49-56. (in Russian).

Martynov L.M., Makarchenko M.A. (2012). Kultura organizatsii i kultura innovatsiy v informatsionno-kommunikatsionnom menedzhmente [Organizational culture and culture of innovation in information and communication management] SPb.: NOU VPO «Institut biznesa i prava». (in Russian).

Maslennikov V.V., Lyandau Yu.V., Kalinina I.A. (2019). Formirovanie sistemy tsifrovogo upravleniya organizatsiey [Developing the system of digital management of organization]. Bulletin of Plekhanov Russian University of Economics. (6). 111-115. (in Russian). doi: 10.21686/2413-2829-2019-6-116-123 .

Ustinova O.E. (2020). Iskusstvennyy intellekt v menedzhmente kompaniy [Artificial intelligence in company management]. Creative economy. 14 (5). 885-904. (in Russian). doi: 10.18334/ce.14.5.102145 .