Анализ структуры запасов сырья и материалов предприятий деревоперерабатывающего холдинга для целей корректного нормирования в условиях неполной информации

Ицаков Е.Д.1![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 72 | Цитирований: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 5 (Май 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45849462

Цитирований: 2

Аннотация:

В статье рассматривается подход к анализу запасов группы компаний в условиях неполноты данных. В начале работы производится анализ того, какие показатели могут быть посчитаны напрямую на основании имеющейся информации, а какие должны быть оценены косвенным образом. Автором приводятся подходы к расчёту недостающих фактических показателей для целей получения информации достаточной для своевременного принятия управленческих решений в условиях неопределённости. Поскольку объектом анализа является группа производственных предприятий, то для замещения отсутствующих данных о размере потребления ресурсов предприятиями предлагается использовать медианные значения закупок за два предшествующих исследованию года. При таком подходе сигма отклонения от медианы будет отражать страховой запас сырья и материалов, необходимый для обеспечения ритмичности производства. Данный подход позволяет определить размер совокупных, страховых и избыточных запасов, а также рассчитать время до исчерпания избыточных запасов при расчётной скорости их потребления. В качестве дополнительного источника информации для принятия решений проводится анализ структуры запасов по методу VED и HML классификации. В обоих случаях со стороны заказчика отсутствовала необходимая для разметки категорий запасов информация, поэтому автором был применён квантильный подход для генерирования разметки. Статья может быть интересной и полезной как корпоративным аналитикам, так и учёным, сталкивающимся с проблемой неполноты данных в рамках собственных исследований.

Ключевые слова: анализ запасов, закупки, страховые запасы, избыточные запасы, сверхнормативные запасы, VED-классификация запасов, HML-классификация запасов, визуализация структуры запасов

JEL-классификация: L73, M11, M21

Введение

Часто в управленческой практике руководитель оказывается перед выбором: принять решение быстрее или потратить больше времени и принять более взвешенное решение. Скорость принятия решения обычно зависит от толерантности менеджера к риску, а кроме того, от той субъективной степени неуверенности, которая формируется относительно последствий каждого конкретного решения. Данное исследование было направлено на снижение субъективного ощущения неуверенности менеджмента компании через поиск способа анализа запасов группы компаний, не теряя времени на ожидание сбора и предоставления всей необходимой для этого информации, что определяет актуальность работы.

Хотя в учебных заведениях будущих руководителей обычно учат тщательно взвешивать принимаемые решения, если менеджмент слишком долго оценивает предпосылки и просчитывает последствия сложившейся ситуации, в компании может наступить «аналитический кризис». Такая ситуация характеризуется параличом высшего руководящего состава компании, неспособностью принимать адекватные решения в нужный момент, при этом проблемы продолжают усугубляться с течением времени.

В данной статье будет рассмотрена ситуация, когда было необходимо провести оценку запасов Segezha Group – крупного деревоперерабатывающего холдинга в условиях ограниченного времени и отсутствующей объективной информации об уровне потребления запасов предприятиями.

Рассматриваемая компания – один из крупнейших российских вертикально интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. В состав холдинга входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. География представительств группы охватывает несколько государств. На ее предприятиях работает более десятка тысяч человек.

Для упрощения обозначения предприятия – заказчика исследования далее в работе рассматриваемая компания Segezha Group будет обозначаться как Заказчик.

Ключевой проблемой исследования является необходимость определения на основе набора данных о закупках ресурсов на предприятиях группы объема совокупных запасов с последующим их разделением на страховые и избыточные (сверхнормативные). Опираясь на словарь терминов Резера и терминологический словарь Родникова, целесообразно дать определения страховым и избыточным запасам.

Страховые, гарантийные, резервные запасы (safety stock, stabilization stock) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонений в периодичности и объеме партии поставки от запланированных, резких изменений интенсивности потребления материальных ресурсов или готовой продукции и др. [7, 8] (Rezer, Rodnikov, 2007; Rodnikov, 2000).

Сверхнормативные запасы (excess inventory, surplus stock) – запасы, уровень которых превышает установленные нормы запаса (количества материальных ресурсов, незавершенного производства и готовой продукции, которое должно находиться у организаций для обеспечения бесперебойного снабжения производства или процесса сбыта) [7, 8] (Rezer, Rodnikov, 2007; Rodnikov, 2000).

В практике управления производственными резервами предприятий наиболее распространенным является метод управления запасами с фиксированным размером заказа [9, с. 289–291] (Lukinskiy, 2007, р. 289–291). Кроме того, следует обратить внимание на базовые теоретические рекомендации, изложенные в учебно-методическом пособии «Модели и методы теории логистики» под редакцией В.С. Лукинского: «Основными параметрами управления запасами … являются:

· параметры заказа: размер заказа, точка (момент) заказа, интервал между заказами;

· параметры поставок: размер поставки, момент поставки, интервал между поставками;

· уровень запаса: максимальный, средний, страховой.

Классическая модель расходования и пополнения запасов является идеальной при полностью детерминированных параметрах управления запасами. Большая часть практических ситуаций отличается от идеальной схемы, в них присутствует неопределенность, вызванная различными причинами, но главным образом случайным характером ежедневного спроса и продолжительностью логистического цикла. Случайность основных параметров поставок и спроса, а также логистические риски являются причинами создания страховых запасов» [9] (Lukinskiy, 2007).

При наличии данных о закупке предприятиями группы для каждой категории ресурсов на каждом предприятии можно сделать выводы по размерам поставок, о моменте поставки, интервалах между поставками. Тогда встает вопрос оценки средних (нормальных), страховых и избыточных запасов.

Опираясь на тот же источник, нормальными запасами можно считать медианное значение объема поставок, поскольку «с вероятностной точки зрения функция распределения текущего запаса (в момент поставки) будет подчиняться усеченному нормальному закону распределения либо законам распределения для положительных случайных величин» [9] (Lukinskiy, 2007). Тогда в отсутствие информации о функции потерь автор предлагает считать страховым запасом среднеквадратичное отклонение объемов поставок от медианы. К избыточным запасам предлагается отнести запасы сверх суммы объемов средних (нормальных) и страховых.

Далее в работе автором будут предложены способы расчета объемов средних, страховых и избыточных запасов.

Описание задачи, поставленной компанией

Поскольку заводы группы приобретали в разное время, учет и анализ товарно-материальных запасов велся различным образом. Фактически единой системы управления запасами не существовало, и учет велся в различных ИТ-системах по планированию ресурсов предприятия (Enterprise resource planning – EPR-системы): в немецкой SAP и российской «1С: Предприятие». В 2020 году было принято решение привести систему учета запасов к единому подходу по всем предприятиям для эффективного управления формированием потребностей в закупках. В рамках исследования было необходимо выполнить следующие шаги:

- привести все запасы по всем предприятиям в единую систему категоризации;

- визуализировать все объемы закупок по каждому заводу по категориям и подкатегориям;

- определить размеры страховых и избыточных запасов;

- оценить время до исчерпания избыточных стоков на предприятиях группы;

- провести VED-анализ запасов;

- провести HED-анализ запасов;

- собрать в единый документ и визуализировать результаты анализов.

Для проведения аналитических работ были привлечены специалисты проектной лаборатории факультета экономических и социальных наук РАНХиГС при Президенте РФ. Существует соглашение о неразглашении коммерчески ценной информации между РАНХиГС и Заказчиком, в работе будут опущены абсолютные значения исходных данных.

Компания предоставила данные по закупкам 27 предприятий группы за 2019 и 2020 годы. Всего чуть больше двух миллионов строк данных. Кроме того, компания предоставила данные из системы «1С: Предприятие» о сложившейся в компании системе классификации товарно-материальных запасов.

Данные по продажам предприятий за 2020 год предоставлены не были, что обусловило отказ от определения ряда коэффициентов эффективности, например коэффициента оборачиваемости запасов [1, c. 24] (Mishura, Sizova, 2016, р. 24) и АВС-анализа [2, c. 88–108] (Konstantinov, Korostelkina, Popova, 2017, р. 88–108).

Большой объем данных определил инструменты для анализа. Для обработки больших массивов данных было решено использовать язык программирования Python [3] (Chibirova, 2019) со следующими библиотеками:

- Pandas – для манипуляций с массивами данных [4] (Wes McKinney, 2011);

- NumPy – для векторных вычислений [5] (Prashant Lakhera, 2017);

- MatPlotLib и Seaborn – для визуализации результатов [6] (Arnav Oberoi, Rahul Chauhan, 2019).

По желанию компании из анализа были исключены закупки услуг. После очистки в массиве данных остались порядка двух миллионов записей о закупках продукции 8 различных категорий и 64 различных подкатегорий.

Ход исследования в условиях неполной информации

Первая задача по приведению всех закупок к единой системе категорий является технической и не представляет большого интереса в рамках данной работы. В общих чертах можно сказать, что коллективом проектной лаборатории РАНХиГС был составлен алгоритм соотнесения названия закупаемого продукта с определенной категорией и подкатегорией, принятыми на эталонных предприятиях Заказчика. При помощи алгоритма была выполнена автоматическая разметка категорий и подкатегорий для всех двух миллионов строк массива данных.

На основе размеченных данных появилась возможность визуализировать объемы

закупок в разрезе заводов, а также категорий и подкатегорий закупаемого сырья и

материалов.

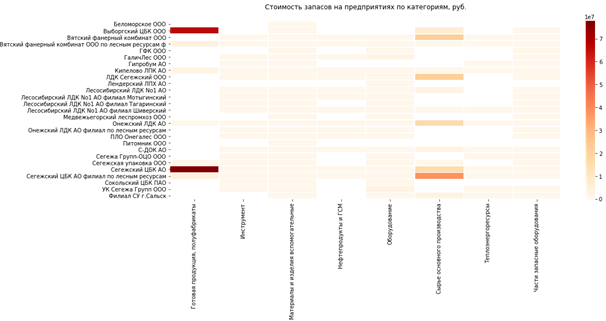

Рисунок 1. Распределение запасов на предприятиях по категориям

Источник: составлено автором по данным Segezha Group.

Как можно заметить из рисунка выше, в массиве предоставленных компанией данных отсутствует информация по закупкам некоторых предприятий в категориях. Вряд ли можно предположить, что практически на половине предприятий группы за 2019 и 2020 годы не происходило закупок, например, сырья для основного производства. Наблюдая рисунок выше, можно сделать вывод, что информационные системы и системы учета предприятий на текущий момент недостаточно глубоко синхронизированы с централизованным хранилищем данных, из которого была произведена выгрузка массива информации для исследований. Данное наблюдение необходимо иметь в виду при дальнейшем знакомстве с результатами анализа, поскольку они могут содержать неполную информацию о запасах предприятий, системы учета которых пока не полностью передают информацию в центральное хранилище.

Следующей была задача по определению объема избыточных (сверхнормативных) и страховых запасов. Как было отмечено ранее, в практике управления производственными резервами предприятий наиболее распространенным является метод управления запасами с фиксированным размером заказа [9] (Lukinskiy, 2007). Такой подход означает, что с определенной регулярностью предприятия осуществляют закупку определенных категорий запасов в определенном примерно постоянном объеме. Определение такого объема регулярной закупки позволит оценить нормальный объем циклических (регулярных) запасов.

Чтобы определить сверхнормативный запас, необходимо выявить превышение фактических запасов над циклическими. Количество закупочных циклов для различных категорий запасов было разным, поэтому для расчета объема сверхнормативных запасов для данной категории сырья и материалов была использована следующая формула:

![]() ,

,

где

![]()

![]()

![]()

Сверхнормативными будут являться все запасы, объем которых превышает объем, необходимый для осуществления текущего делового цикла. Условно можно считать, что сверхнормативные запасы – запасы, превышающие циклические запасы. Значит, в сверхнормативные запасы входят страховые запасы (периодически приобретаются предприятием для сохранения ритмичности производства в случае срыва поставок) и избыточные запасы (от которых предприятию стоит постараться избавиться и не накапливать впредь). Тогда избыточные запасы можно оценить следующим образом:

![]()

где

ОСЗ – объем сверхнормативных запасов,

![]()

Поскольку колебания объемов регулярных закупок в данном случае

объясняются стремлением компенсировать ненадежность логистического компонента

управления запасами, целесообразно считать ![]() также

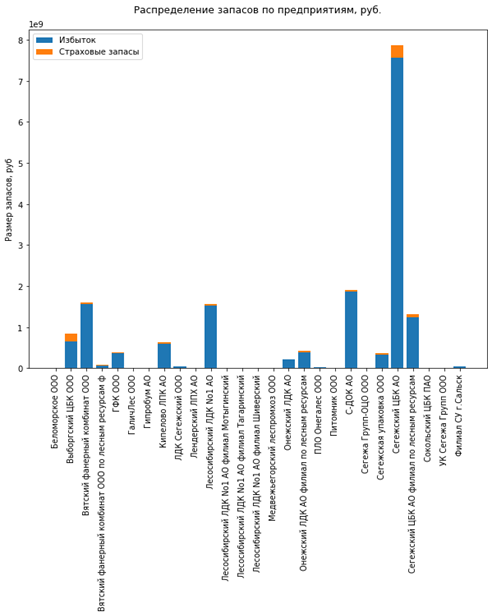

и объемом страхового запаса. Полученные в ходе расчетов результаты можно

увидеть на рисунке 2. Величина столбика показывает размер

сверхнормативных запасов, при этом желтым выделены страховые запасы, а синим –

избыточные.

также

и объемом страхового запаса. Полученные в ходе расчетов результаты можно

увидеть на рисунке 2. Величина столбика показывает размер

сверхнормативных запасов, при этом желтым выделены страховые запасы, а синим –

избыточные.

Рисунок 2. Распределение страховых и избыточных запасов на предприятиях Заказчика

Источник: составлено автором по данным Segezha Group.

На основании рисунка 2 можно сделать вывод о наличии большого количества запасов на ряде предприятий группы, информация о которых доступна в предоставленном массиве данных. Любопытно также оценить то, насколько равномерно представлены различные категории избыточных запасов, распределены по категориям закупаемого сырья и материалов. Визуализация запасов по категориям отражена на рисунке 3.

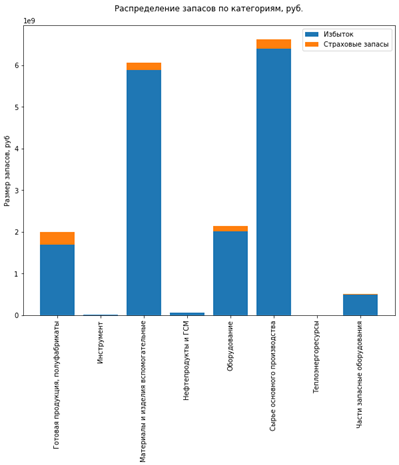

Рисунок 3. Распределение страховых и избыточных запасов по категориям сырья и материалов на предприятиях Заказчика

Источник: составлено автором по данным Segezha Group.

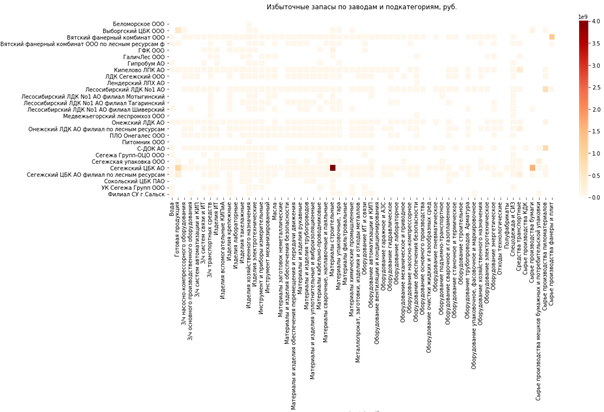

Как можно заметить из рисунка выше, избытки наблюдаются в первую очередь в категориях, связанных с обеспечением производства сырьем. При этом горюче-смазочные материалы и энергоносители закупаются в объемах, минимально достаточных для поддержания операционной деятельности предприятий. Чтобы определить, какая категория запасов на каком предприятии явно превышает его потребности, целесообразно отобразить избыточные запасы по заводам и подкатегориям в виде тепловой карты (рис. 4).

Рисунок 4. Визуализация избыточных подкатегорий запасов на различных предприятиях Заказчика

Источник: составлено автором по данным Segezha Group.

На рисунке выше явно заметно, что на одном из предприятий потребляется существенно больше материалов некоторой категории (строительных материалов), чем это требуется самому предприятию. В процессе исследования причины данного выброса выяснилось, что в рамках программы поддержки местного населения предприятие за свой счет закупает материалы для ремонта зданий и инфраструктуры в окрестных населенных пунктах.

Сроки до истечения запасов были рассчитаны довольно просто. Поскольку известна регулярность закупок, т.е. количество дней от закупки до закупки, и известна медиана объема закупок, то можно использовать следующую формулу:

![]()

где

СИЗ – срок исчерпания избыточных запасов,

ОИЗ – объем избыточных запасов,

Q – количество дней между регулярными поставками,

![]() –

медиана объемов регулярных закупок.

–

медиана объемов регулярных закупок.

Расчеты сроков исчерпания избыточных запасов по всем категориям показали, что на различных заводах есть избыточные запасы, сроки исчерпания которых при текущем уровне потребления превышают несколько лет. Для повышения показателей ликвидности и высвобождения складских мощностей целесообразно принять решение о распродаже излишних запасов до уровня страхового резерва [10] (Baginova, Nikolashin, Nikolaeva, Sinitsyna, 2010).

Категоризация запасов по методам VED и HML также может быть проблематична при условии, что у исследователя в доступе только данные по закупкам на предприятиях холдинга.

VED-классификация подразумевает [11] (Tunney, 2021) разделение всех запасов на три категории:

- жизненно необходимые (vital) – запасы, которые непременно должны быть в наличии всегда;

- важные (essential) – наличие некоторого количества таких запасов на предприятии необходимо;

- желательные (desirable) – наличие таких запасов опционально.

При анализе массива данных, к сожалению, ни одна категория запасов не была представлена на всех 27 предприятиях. В данной ситуации можно выдвинуть две гипотезы:

- в массиве данных представлена информация не обо всех закупках предприятий;

- среди категорий товарно-материальных запасов нет ни одной жизненно необходимой.

К счастью, вторая гипотеза опровергается здравым смыслом, поскольку все производственные предприятия нуждаются как минимум в сырье для основного производства. Первая гипотеза имеет косвенное подтверждение на рисунке 1, где видно, что в массиве данных явно отсутствует информация о закупках по ряду предприятий.

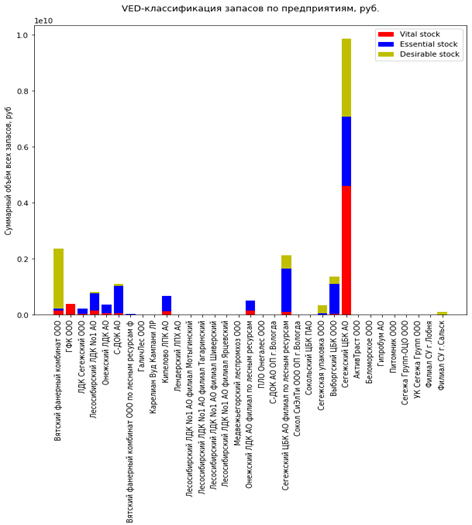

В ситуации отсутствующих данных по ряду предприятий было принято решение использовать квантильный подход для осуществления VED-классификации. Подход базируется на предположении, что жизненно необходимые (vital) категории сырья и материалов будут закупаться самым большим количеством предприятий, желательные (desirable) – лишь некоторыми. Остальные категории будут отнесены к важным (essential). В результате данного подхода удалось произвести VED-классификацию запасов по предприятиям, как изображено на рисунке 5.

![]()

Рисунок 5. VED-классификация запасов по предприятиям

Источник: составлено автором по данным Segezha Group.

Как видно из рисунка выше, большая часть предприятий накапливают именно важные запасы. При этом на самом «затратном» предприятии группы превалируют жизненно важные категории. Имеет смысл также обратить внимание на второй по размерам затрат завод, где подавляющая часть запасов относится к редким категориям. Возможно, доминирование редких категорий объясняется спецификой деятельности предприятия, но может также объясняться непоследовательной закупочной политикой руководства завода.

Процесс HML-классификации запасов столкнулся с той же проблемой, что и VED-классификация.

В общем виде HML-классификация предполагает разделение запасов на три категории по стоимости [11]:

- дорогостоящие (high price);

- средней ценовой категории (medium price);

- дешевые (low price).

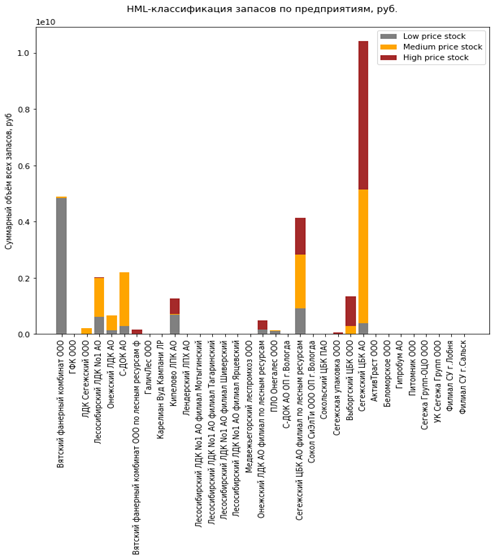

Проблема в данном случае заключается в том, какие запасы считать дорогостоящими, а какие, наоборот, – дешевыми. Для решения этой задачи был также применен квантильный подход: все категории товаров были ранжированы по медиане закупочной стоимости одной единицы сырья или материалов, далее верхний квантиль самых дорогих ресурсов был объявлен дорогостоящим (high price), самый нижний – дешевым (low price), а средние три квантиля категорий были отнесены к средней ценовой категории (medium price).

После выполнения разметки всех закупок и обобщения на уровне предприятий было визуализировано HML-распределение запасов на предприятиях холдинга. С визуализацией можно ознакомиться на рисунке 6.

![]()

Рисунок 6. HML-классификация запасов по предприятиям

Источник: составлено автором по данным Segezha Group.

Продемонстрированная выше классификация запасов заставляет обратить внимание на структуры запасов самого большого по объемам закупаемых ресурсов предприятия ввиду аномально высокой доли дорогостоящих запасов. Также целесообразно проанализировать закупки следующего за ним по объемам закупаемых ресурсов завода, большая часть складов которого заполнена далеко не самыми распространенными в холдинге и дешевыми материалами.

Заключение

В ходе исследования была проведена классификация и анализ запасов предприятий Заказчика. Основная особенность данного исследования – в крайней ограниченности информации. Фактически для анализа был доступен только массив данных с объемами закупок сырья и материалов предприятиями группы в течение двух лет.

Несмотря на ограниченность данных, удалось найти способ определить объем циклических (регулярных), сверхнормативных, страховых и избыточных запасов; выделить предприятия с аномальной структурой запасов; оценить время до исчерпания избыточных стоков предприятий. Прийти к нормативам потребления сырья и материалов удалось через медиану объема закупаемых партий сырья в каждой конкретной категории, а норма потребления позволила получить расчетные объемы потребления сырья за наблюдаемый период. Разница между фактическими и расчетными значениями запасов позволила определить их излишек.

Провести классификацию запасов по методам VED и HML в условиях отсутствия инструкций со стороны компании помог квантильный подход. В VED-классификации верхним квантилем были самые часто встречающиеся на заводах категории запасов, а в HML-классификации – самые дорогостоящие категории товаров. Обе классификации позволили визуализировать ресурсы предприятий и определить заводы с аномальной структурой запасов.

Часто менеджерам необходимо провести быстрый анализ той или иной сферы деятельности предприятия в условиях недостаточной информации и ограниченного времени для принятия управленческого решения. Слишком долгий сбор данных и скрупулезный анализ могут привести к потере «окна возможностей» и аналитическому кризису. Опора на медианные величины и квантильный подход может помочь синтезировать отсутствующие в массиве данные и прийти к пониманию ситуации быстрее, дабы своевременно принять адекватное решение.

Источники:

2. Константинов В.А., Коростелкина И.А., Попова Л.В. Управленческий учёт и анализ с практическими примерами. Метод АВС. / Учебник. - М.: Дело и сервис, 2017. – 176 c.

3. Чибирова М.Э. Анализ данных и регрессионное моделирование на с применением языков программирования Python и R // Научные записки молодых исследователей. – 2019. – № 2. – c. 37-44.

4. Wes McKinney Pandas: a Foundational Python Library for Data Analysis and Statistics. ResearchGate. [Электронный ресурс]. URL: https://www.researchgate.net/publication/265194455_pandas_a_Foundational_Python_Library_for_Data_Analysis_and_Statistics/link/5670827c08ae0d8b0cc0f3cc/download (дата обращения: 31.03.2021).

5. Prashant Lakhera Introduction to NumPy for Data Analysis. Towards Data Science. [Электронный ресурс]. URL: https://towardsdatascience.com/introduction-to-numpy-for-data-analysis-3aaded0d0996 (дата обращения: 31.03.2021).

6. Arnav Oberoi, Rahul Chauhan Visualizing data using Matplotlib and Seaborn libraries in Python for data science // International Journal of Scientific and Research Publications. – 2019. – № 3. – p. 8733. – doi: 10.29322/IJSRP.9.03.2019.p8733.

7. Резер С.М., Родников А.Н. Словарь терминов. - М.: ВИНИТИ РАН, 2007. – 364 c.

8. Родников А.Н. Логистика. / Терминологический словарь. - М.: ИНФРА-М, 2000. – 506 c.

9. Лукинский В.С. Модели и методы теории логистики. / Учебное пособие– 2-е изд. - СПб.: Питер, 2007. – 448 c.

10. Багинова В.В, Николашин В.М., Николаева А.И., Синицына А.С. Основы складской логистики. / Учебное пособие. - М.: МИИТ, 2010. – 86 c.

11. Tunney M. How you can use inventory analysis to optimize your operations. Quickbooks.intuit.com. [Электронный ресурс]. URL: https://quickbooks.intuit.com/r/growing-complex-businesses/inventory-analysis-methods-strategies-and-procedures (дата обращения: 31.03.2021).

Страница обновлена: 14.07.2026 в 00:02:14

Download PDF | Downloads: 72 | Citations: 2

Analysis of the structure of raw materials stocks at the wood processing holding enterprises for the purposes of correct rationing in conditions of incomplete information

Itsakov E.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 5 (May 2021)

Abstract:

An approach to the analysis of the group of companies' reserves in the conditions of data shortage is discussed. At the beginning, an analysis

of indicators which can be calculated directly based on the available information and which should be evaluated indirectly is made. The author provides approaches to the calculation of missing actual indicators for the purpose of obtaining sufficient information for timely management decision in conditions of uncertainty. Since the object of the analysis is a group of manufacturing enterprises, to replace the missing data on the amount of resource consumption by enterprises, it is proposed to use the median values of purchases for the two years preceding the study. With this approach, the sigma of deviation from the median will reflect the insurance stock of raw materials and materials necessary to ensure the rhythm of production. This approach allows to determine the size of the total, insurance and excess reserves, as well as calculate the time until the excess reserves are exhausted at the estimated rate of their consumption. As an additional source of information for decision-making, the inventory structure is analyzed using the VED and HML classification methods. In both cases, the customer did not have the necessary information to mark up the inventory categories, so the author used a quantile approach to generate the markup. The article can be interesting and useful for both corporate analysts and scientists who are faced with the problem of incomplete data in their own research.

Keywords: inventory analysis, supply, safety stock, excess inventory, surplus stock, VED-classification of inventory, HML-classification of inventory, inventory structure visualization

JEL-classification: L73, M11, M21

References:

Arnav Oberoi, Rahul Chauhan (2019). Visualizing data using Matplotlib and Seaborn libraries in Python for data science International Journal of Scientific and Research Publications. 9 (3). 8733. doi: 10.29322/IJSRP.9.03.2019.p8733.

Baginova V.V, Nikolashin V.M., Nikolaeva A.I., Sinitsyna A.S. (2010). Osnovy skladskoĭ logistiki [Basics of warehouse logistics] M.: MIIT. (in Russian).

Chibirova M.E. (2019). Analiz dannyh i regressionnoe modelirovanie na s primeneniem yazykov programmirovaniya Python i R [Data analysis and regression modeling using the Python and R programming languages]. Nauchnye zapiski molodyh issledovateley. (2). 37-44. (in Russian).

Konstantinov V.A., Korostelkina I.A., Popova L.V. (2017). Upravlencheskiy uchyot i analiz s prakticheskimi primerami. Metod AVS [Management accounting and analysis with practical examples. ABC Method] M.: Delo i servis. (in Russian).

Lukinskiy V.S. (2007). Modeli i metody teorii logistiki [Models and methods of logistics theory] SPb.: Piter. (in Russian).

Mishura L.G., Sizova t.M. (2016). Organizatsiya, analiz i upravlenie finansovymi resursami predpriyatiya [Organization, analysis and management of financial resources of the enterprise] SPb.: Universitet ITMO. (in Russian).

Prashant Lakhera Introduction to NumPy for Data AnalysisTowards Data Science. Retrieved March 31, 2021, from https://towardsdatascience.com/introduction-to-numpy-for-data-analysis-3aaded0d0996

Rezer S.M., Rodnikov A.N. (2007). Slovar terminov [Dictionary of terms] M.: VINITI RAN. (in Russian).

Rodnikov A.N. (2000). Logistika [Logistics] M.: INFRA-M. (in Russian).

Tunney M. How you can use inventory analysis to optimize your operationsQuickbooks.intuit.com. Retrieved March 31, 2021, from https://quickbooks.intuit.com/r/growing-complex-businesses/inventory-analysis-methods-strategies-and-procedures

Wes McKinney Pandas: a Foundational Python Library for Data Analysis and StatisticsResearchGate. Retrieved March 31, 2021, from https://www.researchgate.net/publication/265194455_pandas_a_Foundational_Python_Library_for_Data_Analysis_and_Statistics/link/5670827c08ae0d8b0cc0f3cc/download