Социально-экономические факторы и риски формирования региональных бюджетов: о доходах, инвестициях и дифференциации

Печенская-Полищук М.А.1![]()

1 Вологодский научный центр Российской академии наук, ,

Скачать PDF | Загрузок: 71 | Цитирований: 5

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44613872

Цитирований: 5

Аннотация:

Действие различных социально-экономических рисков сопровождает процесс формирования региональных бюджетов, препятствуя повышению бюджетного потенциала регионов. Предлагаемая читателю статья открывает цикл публикаций, посвященных социально-экономическим факторам и рискам формирования региональных бюджетов в Российской Федерации. В рамках данной первой публикации основное внимание уделено вопросу появления социально-экономических рисков, которые спровоцированы такими факторами, как неустойчивая динамика экономической основы наполнения региональных бюджетов, снижение инвестиционной активности экономических агентов в регионе, а также усиление степени пространственной неравномерности социально-экономического развития. В последующей публикации по данной проблематике планируется исследовать вопрос диверсификации отраслевого состава бюджетных доходов, зависимость региональных бюджетов от ограниченного круга крупных налогоплательщиков, а также условий ведения предпринимательской деятельности в регионе.

Ключевые слова: риск, бюджетный потенциал, экономическая безопасность, региональный бюджет, инвестиции

Финансирование:

Статья подготовлена в соответствии с государственным заданием для ФГБУН «Вологодский научный центр РАН» по теме НИР № 0168-2019-0005 «Исследование факторов и методов устойчивого развития территориальных систем в изменяющихся геополитических и геоэкономических условиях».

Введение

Развитие финансовой системы и сохранение бюджетной сбалансированности отнесены к важнейшим факторам обеспечения национальной безопасности Российской Федерации согласно одноименной Стратегии [1]. Неслучайно научное сообщество и органы управления активно обсуждают вопросы роста бюджетного потенциала территорий, как одного из факторов перехода российской экономики на новый технологический уклад, обозначенный в Стратегии экономической безопасности в качестве одного из основных направлений государственной политики [1]. Так, например, ученые Института экономики РАН акцентировали внимание на вопросах государственного бюджетно-финансового регулирования в контексте экономической безопасности [6; 10; 14; 18]. По мнению Анисимова А.А. и Тихоновой О.Б., «финансовая политика государства должна соответствовать тем вызовам, которые ставит перед ней развитие национальной и мировой экономики» [4].

Безусловно, достижение устойчивого развития, эффективного распределения ресурсов и организации оказания бюджетных услуг населению – важнейшие задачи общественного сектора в современной экономике. На создание системы, способной их решить, были нацелены реформы в государственном и муниципальном секторе Российской Федерации, повлекшие повышение роли территорий в народнохозяйственном комплексе страны, рост региональной самостоятельности, усиление ответственности территориальных органов управления за результаты принимаемых решений в области социально-экономического развития. Это придает региональным исследованиям все большую актуальность в контексте задач обеспечения национальной безопасности. Данному вопросу были посвящены научные труды ряда экономических институтов Российской академии наук [8; 9; 16; 19].

Наиболее полное отражение состояния экономики и финансовых ресурсов территории происходит в бюджетной системе. Бюджетная система имеет колоссальные возможности обеспечения экономической безопасности. В свою очередь, экономические и социальные процессы предопределяют количественный и структурный состав бюджетных показателей, поскольку развитие бюджетного потенциала не может быть устойчивым и стабильным без экономического роста. Уязвимость бюджетной системы для внешних и внутренних угроз предопределяет производность развития бюджетного потенциала территории от ключевых социально-экономических факторов.

В данной статье особое внимание будет уделено трем важнейшим факторам. Во-первых, динамике экономической основы бюджетных доходов и расходов. Во-вторых, инвестиционной активности экономических агентов в регионе. В-третьих, степени пространственной неравномерности социально-экономического развития.

Анализ социально-экономических факторов и рисков формирования бюджетов в российских регионах

Вполне логично, что бюджетный потенциал больше, чем выше доходы населения и прибыль предприятий. Поэтому главным образом следует исходить из увеличения наиболее значимых бюджетообразующих показателей – фонда оплаты труда как базы налога на доходы физических лиц (36 % собственных доходов регионов РФ) и финансового результата деятельности хозяйствующих субъектов как базы налога на прибыль (31 % собственных доходов регионов РФ), что продиктовано соответствующим формированием структуры источников собственной доходной базы регионов (табл. 1).

Таблица 1.

Ключевые источники собственной доходной базы консолидированных бюджетов, %

|

Источник дохода

|

2006 г.

|

2019 г.

|

2019 г. к 2006 г., п.п.

|

|

Регионы РФ

| |||

|

Налог на доходы

физических лиц

|

29,9

|

36,0

|

-6,7

|

|

Налог на прибыль

|

37,3

|

30,5

|

6,1

|

|

Налог на имущество

|

10,0

|

12,3

|

2,3

|

|

Неналоговые

доходы

|

11,6

|

7,6

|

-4,0

|

|

Налог на совокупный

доход

|

3,1

|

5,4

|

2,3

|

|

Регионы СЗФО

| |||

|

Налог на доходы

физических лиц

|

31,4

|

38,3

|

6,9

|

|

Налог на прибыль

|

34,1

|

30,4

|

-3,7

|

|

Налог на имущество

|

9,6

|

12,6

|

3,0

|

|

Неналоговые

доходы

|

14,6

|

6,4

|

-8,3

|

|

Налог на совокупный

доход

|

3,2

|

5,9

|

2,7

|

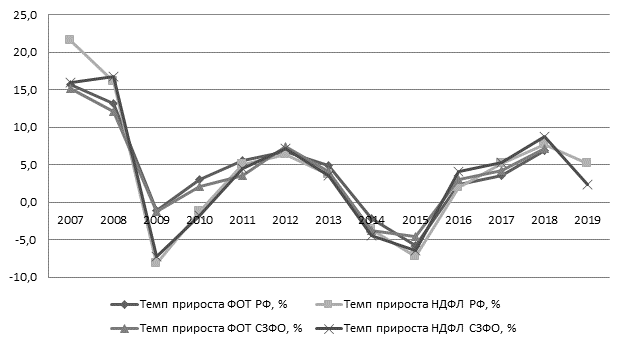

В целом за 2006-2018 гг. в сопоставимых ценах фонд оплаты труда в российских регионах вырос в 1,65 раза, поступления по НДФЛ – в 1,53 раза. Согласно данным рисунка 1, в 2016-2018 гг. просматривается тенденция прироста реального объема фонда оплаты труда с сопутствующим приростом объема НДФЛ, как по регионам России, так и СЗФО. В большей мере это обусловлено снижением ставки единого социального налога, повышением минимального размера оплаты труда (МРОТ) и оплаты труда в бюджетной сфере, результатом легализации «серых» схем оплаты труда. Если периоды 2008-2009 гг., 2013-2015 гг. характеризовались замедлением темпов роста фонда оплаты труда, что оказало сдерживающее влияние на динамику НДФЛ, то 2010-2012 гг. и 2016-2018 гг. показали растущий тренд.

Рисунок 1. Прирост фонда оплаты труда и налога на доходы физических лиц

регионов РФ и регионов СЗФО, в ценах 2006 года

Условные обозначения: ФОТ – фонд оплаты труда, НДФЛ – налог на доходы физических лиц.

Источник: рассчитано автором по данным Росстата, Федерального Казначейства России. Отсутствие расчета по ФОТ за 2019 год связано с отсутствием на момент расчетов в официальной статистике соответствующих данных по численности экономически активного населения.

В 2019 году произошло сокращение темпов прироста НДФЛ и средней заработной платы, что может указывать на итоговое годовое замедление фонда оплаты труда по регионам РФ. При этом по итогам 2020 года сокращение фонда оплаты труда из‑за пандемии станет ключевым риском в плане поступления налоговых доходов для региональных и местных бюджетов. По мнению д.г.н. Н.В. Зубаревич [1], в крупном бизнесе падение составит примерно 5 %, в малом бизнесе – 20 %. Очевидно, что наиболее подвержены данному риску регионы с преобладающей долей НДФЛ в бюджетных доходах и высоким уровнем занятости в секторе услуг, что характерно, в первую очередь, для развитых и среднеразвитых территорий.

За исследуемые 2006-2019 годы средняя доля поступлений по НДФЛ в суммарной величине налоговых доходов варьировалась с 34 до 44 % в российских регионах и с 37 до 46 % в регионах СЗФО. При этом налог на доходы физических лиц по РФ составил 4-5 % ВРП (табл. 2). Для сравнения в развитых странах Западной Европы уровень подоходного налога за этот же период находился в пределе 8-10 % ВВП, в США – 9 %. Во многом это объясняется действием не плоской как в России, а прогрессивной шкалы налогообложения доходов населения.

Таблица 2.

Доля поступлений по НДФЛ в валовом продукте и налоговых доходах, %

|

Показатель

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Регионы РФ

| ||||||||||||||

|

В налоговых

доходах

|

34

|

35

|

38

|

44

|

37

|

38

|

39

|

42

|

41

|

41

|

40

|

40

|

39

|

39

|

|

В валовом

продукте

|

4,1

|

4,5

|

4,9

|

5,2

|

4,7

|

4,4

|

4,5

|

4,6

|

4,5

|

4,3

|

4,4

|

4,3

|

4,3

|

н/д

|

|

Регионы СЗФО

| ||||||||||||||

|

В налоговых

доходах

|

37

|

38

|

40

|

46

|

39

|

40

|

43

|

44

|

43

|

42

|

43

|

43

|

41

|

41

|

|

В валовом

продукте

|

5,3

|

5,4

|

5,9

|

5,9

|

5,5

|

5,0

|

5,2

|

5,4

|

5,4

|

4,8

|

4,9

|

5,0

|

5,1

|

н/д

|

Фонд оплаты труда является расчетным показателем, состоящим из размера заработной платы и численности работников, динамику которых целесообразно проанализировать более детально.

Показатель численности экономически активного населения, формирующий фонд оплаты труда, выступает важным фактором развития экономики и роста бюджетного потенциала территорий, поскольку отражает трудовые ресурсы территории. Очевидно, чем качественнее трудовые ресурсы, тем выше производительность труда, тем больше производство продукции, следовательно, тем шире налоговая база и налоговый потенциал. Четыре федеральных округа и семь регионов СЗФО показали сокращение численности экономически активного населения за 2006-2018 гг., что главным образом объясняется миграционными процессами и сокращением трудоспособного населения на фоне «старения» нации.

В то же время во всех федеральных округах снизился уровень безработицы. Согласно данным Росстата, общая численность безработных в России сократилась почти в 1,5 раза. Однако ситуация в 2020 году может повторить ситуацию 2009 года, характеризуемую как застойная безработица. В таком случае восстановление рынка труда в период 2010-2019 гг. рискует сойти на нет, что потребует использования части «бюджетного потенциала на масштабную поддержку занятости» [11]. Поскольку безработный гражданин, не имеющий источника доходов, может рассчитывать лишь на помощь государства в виде пособия. Однако, его размера недостаточно для стимулирования потребительского спроса в экономике. Например, пособие по безработице в Вологодской области с учетом северного коэффициента 15 % составляет от 1500 рублей до 12130 рублей [3] при стоимости потребительской корзины порядка 10166 рублей [2]. Что касается заработной платы, то при ее номинальном росте по федеральным округам РФ за 2006-2019 гг. в 3,6-5 раз реальный рост варьировался от 1,4 до 1,8 раз, демонстрируя разнонаправленную динамику.

При этом заработная плата занимала наибольшую долю денежных доходов россиян. Ее поступательный рост с 39,6 до 57,4 % в период 2005-2018 гг. сопровождался сокращением с 26 до 13 % прочих денежных поступлений. Данная тенденция свидетельствует о развитии трудовых отношений и сокращении сектора теневой экономики, что является значимым фактором роста бюджетного потенциала территории.

В то же время данные Росстата указывают на сокращение доходов от предпринимательской деятельности и собственности с 22 до 11 %. В некоторой степени это является признаком ухудшения предпринимательской активности и (или) ухода таких видов деятельности из легитимного сектора экономики. Следует сказать, что бизнес-доходы сформированы, в основном, малым и средним бизнесом, налоговая нагрузка на который за исследуемый период усилилась за счет отмены ряда льгот, повышения корректирующих коэффициентов по специальным режимам налогообложения и т.д. Более того, данная тенденция будет продолжена и в будущем. Так, с 2021 г. будет отменен один из льготных налоговых режимов – единый налог на вмененный доход (ЕНВД), который, по подсчетам Правительства РФ сокращает налоговую базу бюджетов почти в 6,5 раз [2]. Также следует отметить рост зависимости россиян от социальных выплат – с 13 до почти 20 %, что свидетельствует о сокращении использования бюджетного потенциала на задачи экономического роста и развития человеческого капитала.

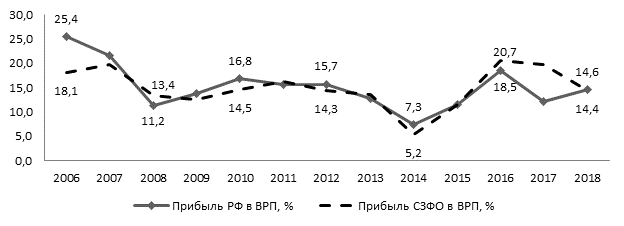

Еще одним значимым источником собственных бюджетных ресурсов регионов является налог на прибыль организаций. Важнейшим фактором формирования бюджетного потенциала по данному фискальному платежу является база налогообложения, то есть прибыль (рис. 2). За 2006-2018 гг. прибыль предприятий регионов РФ выросла в 1,8 раза в сопоставимых ценах. При этом по отношению к ВРП ее доля сократилась в 1,8 раза, что является тревожным фактором, «поскольку от прибыли зависит инвестиционная активность, без которой невозможно развитие предприятий и территорий» [17].

Рисунок 2. Сальдированный финансовый результат

(прибыль минус убыток), в % к ВРП

Источник: рассчитано автором по данным Росстата.

Развитие бюджетного потенциала любой территории не может быть устойчивым без позитивной динамики инвестиций. По мнению Е.С. Губановой [7], Кириченко И.А., Смирнова А.В. [13], Конищевой Т.И. [15] устойчивый поток инвестиций необходим для поддержания существующего, и обеспечения дальнейшего роста уровня социально-экономического потенциала территорий. Анализ тренда подушевых размеров инвестиций в сопоставимых ценовых условиях указывает на его среднероссийский рост в 1,5 раза. При этом в ряде регионов СЗФО переход от спада к росту инвестиций затянулся, что было характерно не только для северных регионов с высокими экономическими издержками, но и для развитых и конкурентоспособных. Так, за 2006-2019 гг. подушевой размер инвестиций сократился в Республике Коми на 34 %, в Архангельской области – на 11 %, в Новгородской области – почти на 2 %.

Наличие межрегиональной и межмуниципальной социально-экономической дифференциации существенным образом влияет на развитие бюджетного потенциала региона. Согласно данным Федерального казначейства, нагрузка вышестоящих бюджетов, связанная с необходимостью оказания безвозмездной финансовой помощи нижестоящим бюджетам, в 2006-2019 гг. не снижалась ниже трети совокупных расходов бюджета. Это означает, что треть бюджетного потенциала используется не на стимулирование экономического роста, а на подтягивание отдельных территорий до некоторого уровня бюджетных показателей. Судя по ретроспективному тренду регионов СЗФО (рис. 3), существенно реструктурировать направления использования бюджетного потенциала в ближайшей перспективе не удастся.

Рисунок 3. Характеристика уровня дифференциации регионов СЗФО

по ключевым индикаторам социально-экономического развития

Источник: рассчитано автором по данным Росстата.

Об этом также свидетельствуют и данные межмуниципальной дифференциации, согласно которым, например, «в Вологодской области, различия между муниципальными районами по объему производства сельскохозяйственной продукции на 1 жителя составили почти 20 раз, подушевому объему инвестиций – 13 раз, обеспеченности населения врачами на 100000 населения – 3 раза, средней заработной плате – 2 раза» [5].

Количественные и качественные параметры этих условий имеют свои особенности в разных регионах страны, что обусловлено асимметрией в социально-экономическом уровне развития, нормативно-правовой базы, рыночных институтов и т.д. Тем не менее, негативные проявления указанных предпосылок могут создать существенные «риски развития бюджетного потенциала как отдельных территорий, так и страны в целом» [12] (табл. 3).

Таблица 3.

Ключевые социально-экономические предпосылки и риски

бюджетной системы регионов и муниципальных образований

|

Предпосылки

|

Негативная тенденция

|

Риски развития

|

|

Устойчивая

положительная динамика экономической основы бюджетных доходов и расходов

|

Сокращение средней

заработной платы, численности экономически активного населения, прибыли предприятий

и организаций, рост уровня безработицы, рост доли социальных выплат в структуре

денежных доходов населения

|

Сокращение налогооблагаемой

базы, сокращение доли использования бюджетного потенциала на задачи

экономического роста и развития человеческого капитала вследствие роста

расходов на обеспечение растущей численности социально незащищенного

населения

|

|

Сокращение

степени пространственной неравномерности социально-экономического развития

|

Рост

уровня дифференциации регионов или муниципальных образований по социально-экономическим

параметрам развития

|

Отвлечение

значительной доли использования бюджетного потенциала не на задачи

экономического роста и развития человеческого капитала, а на выравнивание

бюджетной обеспеченности территорий и решение текущих задач

|

|

Рост

инвестиционной активности экономических агентов в регионе

|

Снижение

прибыли предприятий и организаций, сокращение инвестиций для модернизации

и замены основных фондов

|

Сокращение

или отсутствие роста налогооблагаемой базы

|

Заключение

В результате исследования социально-экономических факторов и рисков формирования бюджетов регионов России в 2006-2020 гг. можно заключить следующее:

- экономическая база бюджетного потенциала российских регионов демонстрировала разнонаправленную динамику в 2006-2019 гг.: на фоне сокращения численности экономически активного населения в большинстве исследуемых территорий произошло практически повсеместное снижение уровня безработицы и рост средней заработной платы; анализ структуры денежных доходов позволяет судить о позитивных тенденциях развития трудовых отношений и сокращения сектора теневой экономики, но в то же время о росте социальных выплат; динамика 2020 г. характеризуется сокращением фонда оплаты труда и высоким риском появления застойной безработицы;

- среди развитых и конкурентоспособных российских регионов наблюдается затяжной процесс перехода от спада к росту инвестиций, что замедляет необходимую для создания конкурентоспособной продукции модернизацию и замену основных фондов; можно предположить, что дальнейшее развитие бюджетного потенциала во многом будет зависеть от того, сумеют ли такие регионы в ближайшие годы активно наращивать инвестиции, поскольку снижение инвестиционной активности является препятствием к росту экономики и повышению бюджетного потенциала региона;

- сохранился высокий уровень дифференциации регионов и муниципальных образований РФ, что тормозит социально-экономическое развитие в силу усиления выравнивающей функции межбюджетных отношений и отвлечения значительного объема ресурсов на поддержание бюджетной обеспеченности территорий-аутсайдеров.

Учет данных предпосылок при принятии управленческих решений по обеспечению экономической безопасности региона позволит повысить эффективность формирования и использования бюджетного потенциала и минимизировать ряд важных социально-экономических рисков его развития.

В рамках следующей статьи по данной проблематике планируется исследовать вопрос диверсификации отраслевого состава бюджетных доходов, зависимости от ограниченного круга крупных налогоплательщиков, а также условий ведения предпринимательской деятельности в регионе.

[1] «Есть понимание чудовищных политических рисков». Режим доступа: https://www.znak.com/2020-04-20/ekonomist_natalya_zubarevich_kak_rossiyskim_regionam_spravlyatsya_s_krizisom_iz_za_nefti_i_pandemii (дата обращения 28.10.2020).

[2] В ходе ежегодного отчета Правительства в Государственной Думе, прошедшего 22 июля 2020 года, премьер-министр РФ М.В. Мишустин отметил следующее: «если по итогам 2019 г. 2,2 миллиона налогоплательщиков УСН уплатили в бюджет 422 млрд. рублей, то за этот же период такое же количество налогоплательщиков ЕНВД перечислили в бюджет лишь 65 млрд. рублей обязательных платежей».

Источники:

2. Постановление Правительства Вологодской области от 12.05.2020 № 519 «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в Вологодской области за I квартал 2020 года»

3. Постановление Правительства Вологодской области от 18.05.2020 № 566 «О региональной доплате к пособию по безработице»

4. Анисимов А.А., Тихонова О.Б. Реформирование финансовой политики государства как вызов времени // Экономическая безопасность. – 2018. – № 4. – c. 305-310. – doi: 10.18334/ecsec.1.4.100529 .

5. Ворошилов Н.В., Губанова Е.С. Дифференциация территорий и механизм ее снижения // Экономические и социальные перемены: факты, тенденции, прогноз. – 2018. – № 6. – c. 57-72. – doi: 10.15838/esc.2018.6.60.4.

6. Головнин М.Ю., Лыкова Л.Н., Букина И.С. Реакция денежно-кредитной и бюджетно-налоговой политики России на вызовы глобализации // Финансы: теория и практика. – 2017. – № 5(101). – c. 6-21.

7. Губанова Е.С. Инвестиционная деятельность в регионе. - Вологда: ВНКЦ ЦЭМИ РАН, 202. – 137 c.

8. Ильин В.А. и др. Кризис региональных бюджетов как угроза экономической безопасности страны: заключительный отчет о НИР. - Вологда, 2016. – 83 c.

9. Ильин В.А., Чекавинский А.Н., Ускова Т.В., Печенская М.А. и др. Национальная безопасность России: проблемы обеспечения экономического роста. / Монография. - Вологда: ИСЭРТ РАН, 2016. – 300 c.

10. Караваева И.В., Иванов Е.А. Тенденции и риски развития института бюджетирования в системе государственного управления Российской Федерации // ЭТАП: экономическая теория, анализ, практика. – 2017. – № 6. – c. 7-22.

11. Караваева И.В., Казанцев С.В., Коломиец А.Г., Иванов Е.А., Лев М.Ю., Колпакова И.А. Федеральный бюджет РФ на 2019 г. и на плановый период 2020-2021 гг. в свете актуальных задач стимулирования экономического роста и социального развития // Вестник Института экономики Российской академии наук. – 2019. – № 1. – c. 9-26.

12. Караваева И.В., Коломиец А.Г., Лев М.Ю., Колпакова И.А. Финансовые риски социально-экономической безопасности, формируемые системой государственного управления в современной России // ЭТАП: экономическая теория, анализ, практика. – 2019. – № 2. – c. 45-65. – doi: 10.24411/2071-6435-2019-10079 .

13. Кириченко И.А., Смирнов А.В. Активизация инвестиционных процессов как необходимое условие обеспечения экономической безопасности страны // Экономическая безопасность. – 2018. – № 2. – c. 117-121. – doi: 10.18334/ecsec.1.2.100502 .

14. Коломиец А.Г. Существенность угроз безопасности финансово-банковской системы // Вестник Института экономики Российской академии наук. – 2018. – № 1. – c. 103-117. – doi: 10.24411/2073-6487-2018-00021 .

15. Конищева Т.И. Управление привлечением инвестиций: региональный аспект экономической безопасности // Экономическая безопасность. – 2018. – № 3. – c. 207-214. – doi: 10.18334/ecsec.1.3.100519.

16. Ленчук Е.Б., Власкин Г.А., Филатов В.И. и др. Национальная экономическая безопасность России в условиях обострения объективных и инициированных рисков и угроз. / Монография. - Москва-Санкт-Петербург: Нестор-История, 2018. – 752 c.

17. Лещенко Ю.Г. Инновационный вектор в системе экономической безопасности России // Вопросы инновационной экономики. – 2019. – № 2. – c. 301-316. – doi: 10.18334/vinec.9.2.40689 .

18. Сенчагов В.К., Лев М.Ю., Гельвановский М.И., Рубин Б.В., Иванов Е.А., Караваева И.В., Колпакова И.А., Павлов В.И., Рогова О.Л., Вайвер Ю.М., Лев М.Ю., Казанцев С.В. Оптимизация индикаторов и пороговых уровней в развитии финансово-банковских и ценовых показателей в системе экономической безопасности. / Монография. - М.: Издательство "Маска", 2017. – 140 c.

19. Печенская М.А. Уровень бюджетно-налоговой компетенции территорий // Региональная экономика: теория и практика. – 2016. – № 10. – c. 101-114.

Страница обновлена: 02.08.2026 в 13:16:36

Download PDF | Downloads: 71 | Citations: 5

Socio-economic factors and risks of regional budgeting: revenues, investment and differentiation

Pechenskaya-Polishchuk M.A.Journal paper

Economic security

Volume 3, Number 4 (October-December 2020)

Abstract:

The action of various socio-economic risks accompanies the process of regional budgeting, preventing an increase in the budgetary potential of the regions. The article offered to the reader opens a series of publications devoted to socio-economic factors and risks of regional budgeting in the Russian Federation. Within the framework of first publication, main attention is paid to issue of emergence of socio-economic risks, which provoked by such factors as unstable dynamics of economic basis for filling regional budgets, a decrease in the investment activity of economic agents in the region, as well as an increase in the degree of spatial unevenness of socio-economic development. In a subsequent publication on this issue, it is planned to investigate the issue of diversification of the sectoral composition of budget revenues, the dependence of regional budgets on a limited number of large taxpayers, as well as the conditions for doing business in the region.

Keywords: risk, budgetary potential, economic security, regional budget, investments

Funding:

References:

Anisimov A.A., Tikhonova O.B. (2018). Reformirovanie finansovoy politiki gosudarstva kak vyzov vremeni [Reforming the state’s financial policy as a challenge of the times]. Ekonomicheskaya bezopasnost. 1 (4). 305-310. (in Russian). doi: 10.18334/ecsec.1.4.100529 .

Golovnin M.Yu., Lykova L.N., Bukina I.S. (2017). Reaktsiya denezhno-kreditnoy i byudzhetno-nalogovoy politiki Rossii na vyzovy globalizatsii [The reaction of monetary-credit and budget-taxation policy of Russia on the challenges of globalization]. Finance: Theory and Practice». 21 (5(101)). 6-21. (in Russian).

Gubanova E.S. (202). Investitsionnaya deyatelnost v regione [Investment activities in the region] Vologda: VNKTs TsEMI RAN. (in Russian).

Ilyin V.A. i dr. (2016). Krizis regionalnyh byudzhetov kak ugroza ekonomicheskoy bezopasnosti strany: zaklyuchitelnyy otchet o NIR [Regional budget crisis as a threat to the country's economic security: final research report] Vologda. (in Russian).

Ilyin V.A., Chekavinskiy A.N., Uskova T.V., Pechenskaya M.A. i dr. (2016). Natsionalnaya bezopasnost Rossii: problemy obespecheniya ekonomicheskogo rosta [National security of Russia: problems of ensuring economic growth] Vologda: ISERT RAN. (in Russian).

Karavaeva I.V., Ivanov E.A. (2017). Tendentsii i riski razvitiya instituta byudzhetirovaniya v sisteme gosudarstvennogo upravleniya Rossiyskoy Federatsii [Trends and risks in budgeting institution development of Russian Federation public administration]. ETAP: economic theory, analysis, practice. (6). 7-22. (in Russian).

Karavaeva I.V., Kazantsev S.V., Kolomiets A.G., Ivanov E.A., Lev M.Yu., Kolpakova I.A. (2019). Federalnyy byudzhet RF na 2019 g. i na planovyy period 2020-2021 gg. v svete aktualnyh zadach stimulirovaniya ekonomicheskogo rosta i sotsialnogo razvitiya [The federal budget of the Russian Federation for the year 2019 and for the planning period from 2020 through 2021 in the light of the urgent tasks of promoting economic growth and social development]. Bulletin of the Institute of Economics of RAS. (1). 9-26. (in Russian).

Karavaeva I.V., Kolomiets A.G., Lev M.Yu., Kolpakova I.A. (2019). Finansovye riski sotsialno-ekonomicheskoy bezopasnosti, formiruemye sistemoy gosudarstvennogo upravleniya v sovremennoy Rossii [Financial risks socio-economic security generated by the system of public administration in modern Russia]. ETAP: economic theory, analysis, practice. (2). 45-65. (in Russian). doi: 10.24411/2071-6435-2019-10079 .

Kirichenko I.A., Smirnov A.V. (2018). Aktivizatsiya investitsionnyh protsessov kak neobkhodimoe uslovie obespecheniya ekonomicheskoy bezopasnosti strany [Activation of investment processes as a necessary condition for ensuring the country’s economic security]. Ekonomicheskaya bezopasnost. 1 (2). 117-121. (in Russian). doi: 10.18334/ecsec.1.2.100502 .

Kolomiets A.G. (2018). Sushchestvennost ugroz bezopasnosti finansovo-bankovskoy sistemy [The significance of threats to the security of the financial and banking system]. Bulletin of the Institute of Economics of RAS. (1). 103-117. (in Russian). doi: 10.24411/2073-6487-2018-00021 .

Konischeva T.I. (2018). Upravlenie privlecheniem investitsiy: regionalnyy aspekt ekonomicheskoy bezopasnosti [Investment attraction management: the regional dimension of economic security]. Ekonomicheskaya bezopasnost. 1 (3). 207-214. (in Russian). doi: 10.18334/ecsec.1.3.100519.

Lenchuk E.B., Vlaskin G.A., Filatov V.I. i dr. (2018). Natsionalnaya ekonomicheskaya bezopasnost Rossii v usloviyakh obostreniya obektivnyh i initsiirovannyh riskov i ugroz [National economic security of Russia in conditions of aggravation of objective and initiated risks and threats] Moskva-Sankt-Peterburg: Nestor-Istoriya. (in Russian).

Leschenko Yu.G. (2019). Innovatsionnyy vektor v sisteme ekonomicheskoy bezopasnosti Rossii [Innovative vector in the system of economic security of Russia]. Russian Journal of Innovation Economics. 9 (2). 301-316. (in Russian). doi: 10.18334/vinec.9.2.40689 .

Pechenskaya M.A. (2016). Uroven byudzhetno-nalogovoy kompetentsii territoriy [Level of budget and tax competence of territories]. Regional Economics: Theory and Pactice. (10). 101-114. (in Russian).

Senchagov V.K., Lev M.Yu., Gelvanovskiy M.I., Rubin B.V., Ivanov E.A., Karavaeva I.V., Kolpakova I.A., Pavlov V.I., Rogova O.L., Vayver Yu.M., Lev M.Yu., Kazantsev S.V. (2017). Optimizatsiya indikatorov i porogovyh urovney v razvitii finansovo-bankovskikh i tsenovyh pokazateley v sisteme ekonomicheskoy bezopasnosti [Optimization of indicators and thresholds in the development of financial, banking and price indicators in the system of economic security] M.: Izdatelstvo "Maska". (in Russian).

Voroshilov N.V., Gubanova E.S. (2018). Differentsiatsiya territoriy i mekhanizm ee snizheniya [Territorial differentiation and mechanism for its reduction]. Economic and Social Changes: Facts, Trends, Forecast. 11 (6). 57-72. (in Russian). doi: 10.15838/esc.2018.6.60.4.