Социально-экономические факторы формирования бюджетов территорий: о диверсификации, зависимости от крупных налогоплательщиков и условиях ведения бизнеса

Печенская-Полищук М.А.1

1 ФГБУН Вологодский научный центр Российской Академии Наук, ,

Скачать PDF | Загрузок: 70 | Цитирований: 2

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47146452

Цитирований: 2

Аннотация:

Социально-экономические факторы воздействуют на процесс формирования региональных и местных бюджетов, препятствуя повышению его эффективности. Предлагаемая читателю статья является продолжением исследования социально-экономических рисков формирования бюджетов Российской Федерации. В рамках второй публикации акцент сделан на анализе диверсификации отраслевого состава бюджетных доходов, выявлении степени зависимости бюджетов от ограниченного круга крупных налогоплательщиков, а также на характеристике условий ведения предпринимательской деятельности.

Ключевые слова: социально-экономическое развитие территорий, факторы роста, бюджетный потенциал, экономическая безопасность, региональный бюджет, местный бюджет, крупный бизнес, малый бизнес

Финансирование:

Статья подготовлена при финансовой поддержке гранта Президента РФ №МК-2003.2020.6 «Финансовые механизмы стимулирования муниципального развития в контексте обеспечения экономического роста государства».

JEL-классификация: H61, H62, H68, H72, H20

Введение. «На современном этапе развития для Российской Федерации особенно важен поиск перспектив, возможностей и способов достижения экономического роста» [7] (Leshchenko, 2021). С данной точки зрения финансовая система является колоссально мощным полем для проведения подобного поиска. Неслучайно ее развитие отнесено к «важнейшим факторам обеспечения национальной безопасности России» [5] (Kazantsev, Kolpakova, Lev, Sokolov, 2021). При этом бюджетное регулирование как один из ключевых элементов государственной финансовой политики имеет внушительные и разносторонние возможности для насыщения экономического оборота финансовыми ресурсами.

В связи с усилением процесса регионализации весомая доля решения данной задачи достается регионам и муниципальным образованиям, что подтверждается указами президента, «национальными проектами, целевыми показателями стратегий и программ развития» [6] (Lev, Kolpakova, 2020). Вместе с тем для большинства российских территорий успех реализации поставленных стратегических задач осложнен целым спектром существенных проблем, среди которых недостаточный уровень эффективности формирования бюджетных доходов, что обосновывает актуальность исследования.

Продолжая исследование социально-экономических факторов и рисков формирования региональных бюджетов, начатое в предыдущей статье [10] (Pechenskaya-Polishchuk, 2020), особое внимание следует уделить анализу отраслевого состава бюджетных доходов. Отметим, что формирование бюджетного потенциала многих российских регионов и муниципальных образований в значительной мере зависит от финансовых результатов и корпоративного поведения ограниченного круга налогоплательщиков, что связано с особенностями отраслевого состава доходов бюджета и наличием бюджетообразующих отраслей и предприятий. В таблице 1 приведено сравнение отраслевой структуры налоговых поступлений в бюджетную систему Российской Федерации в 2006 и 2019 гг.

По представленным данным видно, что основную долю платежей в бюджет обеспечивали предприятия по добыче сырой нефти и газа. За 14 лет их удельный вес вырос на 2,2 пункта, составив в 2019 году 31%. Доля обрабатывающих производств выросла незначительно – с 15,7% до 16,6%. Вклад других отраслей экономики оставался менее значимым: торговля – 9,8% в 2019 г., транспорт и связь – 7%, финансовая деятельность – 5%, строительство – 4% и др. Такой экспресс-анализ указывает на сохраняющуюся для России актуальность диверсификации доходной базы.

Таблица 1

Структура поступления доходов в бюджетную систему Российской Федерации

по видам экономической деятельности, %

|

Вид экономической

деятельности

|

2006 г.

|

2019 г.

|

2019 г. к 2006 г.

|

|

Добыча сырой нефти и

природного газа

|

28,82

|

31,06

|

2,24

|

|

Обрабатывающие производства,

в том числе:

|

15,66

|

16,62

|

0,96

|

|

металлургическое производство

|

3,00

|

1,66

|

-1,34

|

|

производство машин и оборудования

|

1,32

|

0,63

|

-0,69

|

|

химическое производство

|

0,57

|

0,41

|

-0,17

|

|

производство текстильных изделий, одежды

|

0,16

|

0,18

|

0,02

|

|

Остальные

виды экономической деятельности (культура, гостиницы, государственное

управление и т.д.)

|

11,59

|

15,91

|

4,32

|

|

Торговля

|

13,84

|

9,83

|

-4,02

|

|

Транспорт

и связь

|

7,94

|

7,03

|

-0,90

|

|

Финансовая

деятельность

|

4,86

|

5,07

|

0,21

|

|

Строительство

|

4,54

|

4,04

|

-0,50

|

|

Операции

с недвижимостью

|

6,31

|

3,43

|

-2,88

|

|

Обеспечение

электрической энергией, газом и паром

|

3,26

|

3,16

|

-0,11

|

|

Образование

|

1,24

|

1,69

|

0,45

|

|

Здравоохранение

|

1,07

|

1,48

|

0,41

|

|

Сельское,

лесное хозяйство, рыболовство

|

0,85

|

0,68

|

-0,18

|

Об этом свидетельствуют и региональные данные о поступлении налогов от бюджетообразующей отрасли. Мобилизация доходов регионов, указанных в таблице 2, во многом определяется финансовой устойчивостью крупнейших бюджетообразующих отраслей: ресурсодобывающих – в Республике Коми (на 58% в 2019 году), производства табачных изделий – в Ленинградской области (59,2%), металлургической – в Липецкой (53,8%), Челябинской (30,6%) и Вологодской (21,4%) областях.

Таблица 2

Поступление налогов, сборов и других платежей в бюджетную систему РФ

от основной бюджетообразуюшей отрасли в ряде регионов РФ

|

Регион

|

Бюджетообразующая отрасль экономики

|

2006 г.

|

2019 г.

|

Изменение

| |||

|

Млн руб.

|

% в налоговых доходах

|

Млн руб.

|

% в налоговых доходах

|

Млн руб.

|

%

| ||

|

Ленинградская

область

|

Производство табачных изделий

|

27248

|

24,7

|

207828

|

59,2

|

180580

|

34,5

|

|

Республика Коми

|

Добыча нефти и газа

|

61583

|

66,8

|

142256

|

58,2

|

80673

|

-8,6

|

|

Липецкая

область

|

Металлургическое производство

|

15799

|

49,5

|

8761

|

53,8

|

-7038

|

4,3

|

|

Челябинская

область

|

Металлургическое производство

|

17792

|

24,1

|

59163

|

30,6

|

41371

|

6,5

|

|

Республика

Карелия

|

Добыча железных руд

|

2193

|

20,9

|

10998

|

25,6

|

8805

|

4,7

|

|

Новгородская

область

|

Торговля

|

1078

|

10,6

|

7217

|

22,4

|

6139

|

11,8

|

|

Вологодская

область

|

Металлургическое производство

|

12525

|

36,0

|

18690

|

21,4

|

6165

|

-14,6

|

|

Мурманская

область

|

Металлургическое производство /

рыболовство

|

5592

|

19,7

|

8478

|

13,2

|

2886

|

-6,5

|

|

Псковская

область

|

Транспорт и связь

|

1569

|

20,8

|

1941

|

8,0

|

372

|

-12,8

|

|

г.

Санкт-Петербург

|

Операции с недвижимостью

|

28394

|

12,0

|

100147

|

7,9

|

71753

|

-4,1

|

|

Архангельская

область

|

Транспорт и связь

|

3282

|

16,9

|

6756

|

7,4

|

3474

|

-9,5

|

|

Калининградская

область

|

Добыча нефти и газа

|

5639

|

22,6

|

4973

|

3,1

|

-666

|

-19,5

|

Заметим, что зависимость наполняемости бюджета от одной крупной бюджетообразующей отрасли в наибольшей степени проявляется в ресурсодобывающих регионах и регионах с металлургической специализацией. Так, в докризисный период (2006 г.) предприятия по добыче нефти и газа обеспечивали 2/3 налоговых доходов консолидированного бюджета Республики Коми. В Вологодской области доля поступлений от металлургического комплекса составляла порядка 40%. В Мурманской области основными плательщиками в бюджет являлись горно-металлургические и горно-химические предприятия, формировавшие более 1/3 налоговых доходов региона.

Такое положение дел создает существенные риски развития бюджетного потенциала территорий, поскольку экономика экспортно-ресурсных регионов в принципе не может быть устойчивой из-за колебаний мировых цен на продукцию, однако эта ситуация усугубляется, если территория является экспортно-монопрофильной [11] (Pechenskaya-Polishchuk, 2021). Так, ухудшение мировой конъюнктуры в 2009 году для бюджетообразующей металлургической отрасли Вологодской области, формировавшей до кризиса почти 80% прибыли и 65% налога на прибыль в регионе, спровоцировало сокращение на 78% наполнения консолидированного бюджета налогом на прибыль.

По нашему мнению, задача диверсификации доходного потенциала монопрофильных регионов должна решаться механизмами региональной структурной политики последовательно и системно. В Послании Федеральному Собранию еще в декабре 2015 года президент акцентировал внимание на том, что основная часть конкурентного производства России сосредоточена в сырьевом и добывающем секторах экономики [1]. Вместе с тем данные таблицы 2 демонстрируют снижение роли в бюджетных доходах таких отраслей, как торговля (-4%), транспорт и связь (-0,9), машиностроение (-0,7), строительство (-0,5). Крайне остро стоит потребность в диверсификации экономики в части укрепления и развития автомобилестроения, железнодорожного машиностроения, станкостроения, легкой промышленности.

Необходимым слагаемым диверсификации экономики в мировой практике выступает высокий уровень развития малого и среднего предпринимательства. Зарубежные и отечественные исследования подтверждают прямую положительную связь между экономическим и бюджетным потенциалом территории и размером сектора малого и среднего бизнеса [3]. Это связано с тем, что его развитие способствует повышению конкуренции в экономике, которая, в свою очередь, ведет к росту производительности труда и увеличению доходов населения.

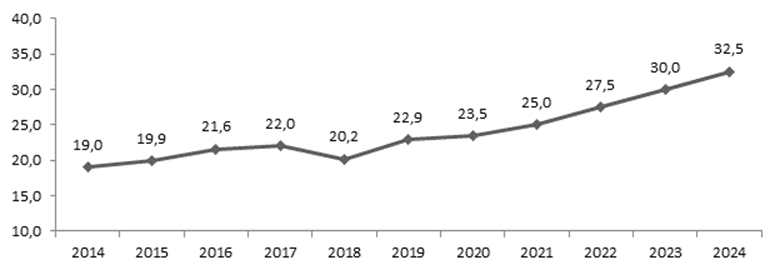

Фактически российский малый и средний бизнес вносит в ВВП страны чуть более 20% (рис. 1).

Рисунок 1. Вклад малого и среднего бизнеса в ВВП в Российской Федерации, %*

* Данные за 2019–2024 гг. представляют собой прогнозные значения согласно паспорту национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Источник: составлено автором по данным Росстата, Счетной палаты, Минэкономразвития.

Для сравнения: в развитых странах данный показатель варьируется в пределах 48–63%: в Корее – 48%, в Германии – 53%, в Швеции – 58%, в Финляндии – 60%, в Нидерландах – 63%, в Италии – 68% [4]. Безусловно, стоит сделать оговорку на различия в статистической методологии разных стран, однако представленные данные с некоторой долей условности вполне могут отразить степень значимости малого и среднего бизнеса в зарубежных странах и потенциал его развития в России.

Неслучайно в национальном проекте «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» прогнозируется достижение роста вклада малого и среднего бизнеса в ВВП до 32,5% к 2024 г. Вместе с тем данная задача не раз подверглась сомнениям как со стороны научного сообщества, так и властных структур. Так, мэр Москвы С.С. Собянин считает, что в условиях существования в России крупных добывающих корпораций увеличить роль малого бизнеса до трети всей экономики будет скорее нереально [13]. Одним из решений, по мнению федерального правительства, может стать дополнение категорий экономических агентов, относящихся к малому бизнесу, за счет так называемых самозанятых граждан, чей доход с 1 июля 2020 года облагается налогом на профессиональный доход по ставке 4–6%. Однако, по мнению президента «Опоры России» А.С. Калинина [12], существенного роста вклада малого бизнеса в ВВП это не обеспечит.

По нашему мнению, крайне важным и необходимым для повышения роли малого и среднего предпринимательства в экономике страны является проведение целенаправленной и системной государственной политики по созданию таких условий ведения бизнеса, которые будут учитывать ключевые особенности и потребности деятельности данных предприятий. Главным образом к ним стоит отнести следующие.

Во-первых, наличие асимметрии пространственного размещения малого и среднего бизнеса по территории страны, о чем свидетельствует то, что по итогам 2018 г. 45% сосредоточено в 10 субъектах РФ, а разрыв в численности занятых данного сектора по федеральным округам составил почти 4 раза (14 работников на 100 человек населения в Северо-Западном федеральном округе и 3,6 работников – в Северо-Кавказском федеральном округе [4]).

Во-вторых, необходимость широких возможностей развития бизнеса за счет внешних заимствований. Однако для России характерна низкая доступность банковских кредитов, на что указывают межстрановые сравнения: в РФ ставка по кредитам до 1 года для малых и средних предприятий составила 7%, в ряде стран ЕС – до 1,7%.

В-третьих, приоритет стимулирующей функции налоговой политики в отношении малого и среднего бизнеса над фискальной. Данный вид предпринимательства, являясь, например, ключевым источником доходов местных бюджетов США, побуждает муниципальные администрации создавать привлекательные условия путем регулирования процентной ставки налога на прибыль [3]. Согласно данным ежегодника Paying Taxes 2020 [15], налоговая нагрузка в России на 7% выше среднемировой. Наличие высокой налоговой нагрузки вынуждает малые и средние предприятия в ряде случаев осуществлять дробление или уходить в теневой сектор вместо развития и увеличения налогооблагаемой базы. По мнению зарубежных исследователей, оптимальный размер ставок налогов необходим как с точки зрения развития бизнеса, так и регулирования риска расширения неформального сектора, что непосредственно влияет на бюджетный потенциал территории [14] (Duncan, Peter, 2014). Например, в Вологодской области представители малого и среднего бизнеса, являющиеся основными арендаторами муниципального имущества, земельных участков и плательщиками специальных налоговых режимов, внесли за 2006–2019 гг. в местные бюджеты в среднем 6,2% собственных доходов, в том числе в городские округа – 6,4%, в муниципальные районы – почти 11% (табл. 3).

Таблица 3

Вклад малых предприятий в собственные доходы местных бюджетов РФ, %

|

Год

|

Муниципальных образований, всего

|

в том числе

| |

|

городских округов

|

муниципальных районов

| ||

|

2006

|

5,3

|

5,7

|

8,9

|

|

2009

|

4,7

|

5,0

|

7,0

|

|

2012

|

6,4

|

6,9

|

9,0

|

|

2015

|

6,8

|

6,2

|

10,4

|

|

2017

|

7,1

|

7,5

|

13,8

|

|

2019

|

7,0

|

6,9

|

14,2

|

|

Среднее

за период |

6,2

|

6,4

|

10,6

|

В-четвертых, «наличие эффективных механизмов государственной финансовой поддержки» [2] (Goncharova, 2020). Так, на 1 малое или среднее предприятие в странах ЕС в 2018 году выделялось 35 тысяч рублей бюджетных средств, в РФ – 830 рублей [4]. Вероятно, подобные размеры в российских условиях в ближайшем будущем невозможны, однако настораживает отрицательная динамика финансовой поддержки. Если в 2015 году общий объем федеральной поддержки на 85 субъектов РФ составлял 16,9 млрд рублей, то в 2018 году – 5,02 млрд рублей. Региональная бюджетная практика также демонстрирует сокращение. К примеру, в бюджете Вологодской области на 2020–2022 годы предусмотрено, что государственная программа развития малого и среднего предпринимательства войдет в программу «Экономическое развитие» с уменьшением финансирования почти в 1,8 раза (табл. 4).

Таблица 4

Бюджетные ассигнования на поддержку

малого и среднего предпринимательства в Вологодской области

|

Государственная программа

|

2019 г., млн руб.

|

2020 г.

|

2021 г.

|

2022 г.

| ||||

|

утверждено

| ||||||||

|

утверждено

|

исполнено

|

Млн руб.

|

В % к 2019 г.

|

Млн руб.

|

В % к 2019 г.

|

Млн руб.

|

В % к 2019 г.

| |

|

Поддержка

и развитие малого и среднего предпринимательства

|

292,3

|

275,0

|

256,4

|

93,2

|

321,3

|

64,8

|

429,3

|

86,6

|

|

Экономическое

развитие

|

247,9

|

220,7

|

219,9

|

99,6

| ||||

|

в т.ч. подпрограмма «Поддержка субъектов малого и

среднего предпринимательства»

|

-

|

-

|

-

|

-

|

185,9

|

67,6

|

258,0

|

93,8

|

В оперативном докладе Счетной палаты РФ указано о высоком риске недостижения в 2020 году ряда целевых показателей нацпроектов из-за пандемии, в числе которых рост числа занятых на малых и средних предприятиях до 25 млн человек к 2024 году [8]. При этом на антикризисную поддержку малого и среднего бизнеса выделено 138,4 млрд рублей из средств резервного фонда [8], что составило менее 0,4% их товарооборота.

«В-пятых, наличие возможностей для роста инвестиционной активности малого и среднего бизнеса» [9] (Papchenko, 2020). Так, например, в Вологодской области на фоне увеличения оборота и рентабельности проданных товаров объем инвестиций в основной капитал за 2008–2019 гг. сократился в 6 раз. Тогда как степень износа основных фондов субъектов малого бизнеса в 2019 г. достигла 37,2%. Сокращение инвестиций замедляет необходимую для создания конкурентоспособной продукции модернизацию и замену основных фондов (табл. 5).

Таблица 5

Показатели оценки финансово-экономического состояния

субъектов малого бизнеса Вологодской области

|

Показатель

|

2008

|

2009

|

2010

|

2012

|

2015

|

2017

|

2018

|

2019

|

2019 к 2008

|

|

Доля

предприятий в общем числе организаций, %

|

18,3

|

18,9

|

25,9

|

25,3

|

31,1

|

62,8

|

79,3

|

74,6

|

56,3

|

|

Оборот предприятий в расчете на одну организацию, млн

руб.

|

14,9

|

12,1

|

14,9

|

12,9

|

20,6

|

32,3

|

36,1

|

40,5

|

25,6

|

|

Инвестиции

в основной капитал в расчете на 1 организацию, млн руб.

|

0,54

|

0,17

|

0,05

|

0,09

|

0,06

|

0,04

|

0,06

|

0,09

|

-0,45

|

|

Рентабельность

проданных товаров, продукции, %

|

4,2

|

3,2

|

2,8

|

3,0

|

3,3

|

4,0

|

4,9

|

4,9

|

0,7

|

Таким образом, отсутствие диверсификации отраслевого состава бюджетных доходов, сохранение зависимости от ограниченного круга крупных налогоплательщиков, ухудшение условий ведения предпринимательской деятельности в регионе могут привести к появлению существенных рисков формирования региональных бюджетов, что обобщено в таблице 6.

Таблица 6

Ключевые социально-экономические предпосылки и риски бюджетной системы регионов и муниципальных образований

|

Предпосылки

|

Негативная тенденция

|

Риски развития

|

|

Рост диверсификации

отраслевого состава бюджетных доходов и сокращение зависимости от

ограниченного круга крупных налогоплательщиков

|

Слабая диверсификация структуры экономики региона,

существенная зависимость бюджетного потенциала от финансовых результатов бюджетообразующих

отраслей и предприятий, подверженность уровня бюджетного потенциала

волатильности конъюнктуры мировых цен и условий внешней торговли

|

Снижение прибыли бюджетообразующей отрасли, ведущее

к уменьшению налогооблагаемой базы

|

|

Улучшение условий ведения предпринимательской

деятельности в регионе

|

Рост налоговой нагрузки на бизнес, сужение

возможностей внешних заимствований, в т. ч. банковских кредитов, отсутствие

или недостаточность государственной поддержки приоритетных направлений

хозяйствования, сокращение или отсутствие роста количества малых и средних

предприятий, слабое использование или неиспользование государственной и

муниципальной собственности

|

Дробление бизнеса для сохранения льготных режимов

налогообложения, рост сектора теневой экономики, сужение количества рабочих

мест и рост занятости, сокращение неналоговых доходов

|

Заключение

Исследование ключевых социально-экономических факторов и рисков формирования региональных бюджетов, проведенное на примере регионов России за 2006–2020 гг., позволило сделать следующие важные выводы:

- сохранилась существенная зависимость формирования бюджетного потенциала российских регионов, в большей степени ресурсодобывающей и металлургической специализации, от финансовых результатов ключевых налогоплательщиков, а следовательно, от мировой конъюнктуры в 2006–2019 гг., на что указывает высокая доля налоговых поступлений от бюджетообразующих отраслей и предприятий (в ряде регионов превышающая 50%);

- росту предпринимательской активности в российских регионах препятствует сохранение асимметрии пространственного размещения малого и среднего бизнеса, узкие возможности развития за счет внешних заимствований, преобладание фискальной функции налоговой политики над стимулирующей, рассматриваемой в зарубежных странах как более приоритетной в отношении малого и среднего бизнеса, рост налоговой нагрузки на малый бизнес, недостаточность государственной финансовой поддержки и инвестиций в основной капитал.

Для преломления негативных тенденций и повышения эффективности формирования бюджетов российских регионов потребуется системная, целенаправленная и слаженная работа всех уровней управления.

Источники:

2. Гончарова Е.А. Тенденции развития высокотехнологичного малого бизнеса в системе социально-экономической безопасности в регионах России // Экономическая безопасность. – 2020. – № 2. – c. 219-232. – doi: 10.18334/ecsec.3.2.110273.

3. Малый и средний бизнес как фактор экономического роста России. / Монография. - М.: Издательство Института Гайдара, 2019. – 308 c.

4. Сектор малого и среднего предпринимательства: Россия и Мир. Институт экономики роста им. Столыпина П.А. Институт экономики роста им. Столыпина П.А. [Электронный ресурс]. URL: http://stolypin.institute/wp-content/uploads/2018/07/issledovanie-ier-msp-27.07.18.pdf (дата обращения: 06.09.2021).

5. Малый и средний бизнес как фактор экономического роста России. / Монография. - М.: Издательство Института Гайдара, 2019. – 308 c.

6. Казанцев С.В., Колпакова И.А., Лев М.Ю., Соколов М.М. Угрозы развитию экономики современной России: ценовые тренды, санкции, пандемия. - Москва: ООО "Первое экономическое издательство", 2021. – 224 c.

7. Лев М.Ю., Колпакова И.А. Бюджетные факторы реализации государственных программ и национальных проектов в системе экономической и социальной безопасности России // Экономика, предпринимательство и право. – 2020. – № 5. – c. 1521-1534. – doi: 10.18334/epp.10.5.110264.

8. Лещенко Ю.Г. Экономическая безопасность России в глобальной динамике интеграции // Экономическая безопасность. – 2021. – № 3. – c. 657-670. – doi: 10.18334/ecsec.4.3.112994.

9. Оперативный доклад об исполнении федерального бюджета за январь-июнь 2020 года. Счетная палата. [Электронный ресурс]. URL: https://ach.gov.ru/audit (дата обращения: 06.09.2021).

10. Папченко Д.С. Поддержка малого предпринимательства как условие экономической безопасности // Экономическая безопасность. – 2020. – № 2. – c. 233-240. – doi: 10.18334/ecsec.3.2.110274.

11. Печенская-Полищук М.А. Социально-экономические факторы и риски формирования региональных бюджетов: о доходах, инвестициях и дифференциации // Экономическая безопасность. – 2020. – № 4. – c. 505-518. – doi: 10.18334/ecsec.3.4.111171.

12. Печенская-Полищук М.А. Влияние процессов централизации и децентрализации на формирование налогового потенциала территорий // Экономика региона. – 2021. – № 2. – c. 658-672. – doi: 10.17059/ekon.reg.2021-2-22 .

13. Росстат впервые раскрыл долю малого и среднего бизнеса в экономике. Rbc.ru. [Электронный ресурс]. URL: https://www.rbc.ru/economics/05/02/2019/5c5948c59a794758389cfdf7 (дата обращения: 06.09.2021).

14. Собянин С.С. усомнился в росте роли малого бизнеса в экономике. Rbc.ru. [Электронный ресурс]. URL: https://www.rbc.ru/rbcfreenews/5c3eec479a7947624f65f734 (дата обращения: 06.09.2021).

15. Duncan D., Peter K.S. Switching on the Lights: Do Higher Income Taxes Push Economic Activity into the Shade? // National Tax Journal. – 2014. – № 2. – p. 321-350. – doi: 10.17310/ntj.2014.2.02.

16. Paying Taxes 2020: The changing landscape of tax policy and administration across 190 economies. Pwc.com. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/paying-taxes/pdf/pwc-paying-taxes-2020.pdf (дата обращения: 06.09.2021).

Страница обновлена: 02.08.2026 в 12:28:43

Download PDF | Downloads: 70 | Citations: 2

Socio-economic factors of territorial budgets: concerning diversification, dependence on large taxpayers and business conditions

Pechenskaya-Polishchuk M.A.Journal paper

Economic security

Volume 4, Number 4 (October-December 2021)

Abstract:

Socio-economic factors influence the process of regional and local budgets formation, hindering the increase in its efficiency. The article offered to the reader is a continuation of the study of the socio-economic risks of forming the budgets of the Russian Federation. Within the framework of the article, the emphasis made on the analysis of the diversification of the sectoral composition of budget revenues, on the identification of the degree of dependence of budgets on a limited circle of large taxpayers, as well as on the doing business conditions.

Keywords: socio-economic development of territories, growth factors, budget potential, economic security, regional budget, local budget, big business, small business

Funding:

JEL-classification: H61, H62, H68, H72, H20

References:

Malyy i sredniy biznes kak faktor ekonomicheskogo rosta Rossii [Small and medium-sized businesses as a factor of Russia's economic growth] (2019). M.: Izdatelstvo Instituta Gaydara. (in Russian).

Malyy i sredniy biznes kak faktor ekonomicheskogo rosta Rossii [Small and medium-sized businesses as a factor of Russia's economic growth] (2019). M.: Izdatelstvo Instituta Gaydara. (in Russian).

Duncan D., Peter K.S. (2014). Switching on the Lights: Do Higher Income Taxes Push Economic Activity into the Shade? National Tax Journal. 67 (2). 321-350. doi: 10.17310/ntj.2014.2.02.

Goncharova E.A. (2020). Tendentsii razvitiya vysokotekhnologichnogo malogo biznesa v sisteme sotsialno-ekonomicheskoy bezopasnosti v regionakh Rossii [Trends in the development of high-tech small business in the system of social and economic security in the regions of Russia]. Ekonomicheskaya bezopasnost. 3 (2). 219-232. (in Russian). doi: 10.18334/ecsec.3.2.110273.

Kazantsev S.V., Kolpakova I.A., Lev M.Yu., Sokolov M.M. (2021). Ugrozy razvitiyu ekonomiki sovremennoy Rossii: tsenovye trendy, sanktsii, pandemiya [Threats to the development of the economy of modern Russia: price trends, sanctions, pandemic] Moscow: OOO "Pervoe ekonomicheskoe izdatelstvo". (in Russian).

Leschenko Yu.G. (2021). Ekonomicheskaya bezopasnost Rossii v globalnoy dinamike integratsii [Economic security of Russia in the global dynamics of integration]. Ekonomicheskaya bezopasnost. 4 (3). 657-670. (in Russian). doi: 10.18334/ecsec.4.3.112994.

Lev M.Yu., Kolpakova I.A. (2020). Byudzhetnye faktory realizatsii gosudarstvennyh programm i natsionalnyh proektov v sisteme ekonomicheskoy i sotsialnoy bezopasnosti Rossii [Budgetary factors of implementation of state programs and national projects in the system of economic and social security of Russia]. Journal of Economics, Entrepreneurship and Law. 10 (5). 1521-1534. (in Russian). doi: 10.18334/epp.10.5.110264.

Papchenko D.S. (2020). Podderzhka malogo predprinimatelstva kak uslovie ekonomicheskoy bezopasnosti [Support of small business as a condition of economic security]. Ekonomicheskaya bezopasnost. 3 (2). 233-240. (in Russian). doi: 10.18334/ecsec.3.2.110274.

Paying Taxes 2020: The changing landscape of tax policy and administration across 190 economiesPwc.com. Retrieved September 06, 2021, from https://www.pwc.com/gx/en/paying-taxes/pdf/pwc-paying-taxes-2020.pdf

Pechenskaya-Polischuk M.A. (2020). Sotsialno-ekonomicheskie faktory i riski formirovaniya regionalnyh byudzhetov: o dokhodakh, investitsiyakh i differentsiatsii [Socio-economic factors and risks of regional budgeting: revenues, investment and differentiation]. Ekonomicheskaya bezopasnost. 3 (4). 505-518. (in Russian). doi: 10.18334/ecsec.3.4.111171.

Pechenskaya-Polischuk M.A. (2021). Vliyanie protsessov tsentralizatsii i detsentralizatsii na formirovanie nalogovogo potentsiala territoriy [The influence of centralisation and decentralisation processes on regional tax potential]. Economy of the region. 17 (2). 658-672. (in Russian). doi: 10.17059/ekon.reg.2021-2-22 .