Анализ изменений законодательства о долевом строительстве и его влияние на рынок жилой недвижимости

Кульков А.А.1, Якупова А.А.1

1 Казанский государственный архитектурно-строительный университет, Россия, Казань

Скачать PDF | Загрузок: 65 | Цитирований: 5

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 11 (Ноябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44438879

Цитирований: 5

Аннотация:

Проблема «обманутых дольщиков» настолько остро стояла на протяжении нескольких лет, что незамедлительно требовало своего решения.

Последние нововведения ФЗ-214 в 2019 году внесли существенные корректировки, значительно повлиявшие на рынок недвижимости. В связи с этим была поставлена задача выделить и проанализировать наиболее значимые изменения в законе о долевом строительстве.

В статье рассматривается состояние рынка недвижимости за последние годы, затрагивается тема ипотечного кредитования по договорам долевого участия, а также как это и другие факторы повлияли на динамику изменения заключения договоров. Выявлено найденное решение проблемы «обманутых дольщиков» через постепенный переход к новой модели финансирования с использованием эскро-счетов, указано увеличение роли банков в сфере строительства. Сформулированные выводы помогут лучше разобраться в вопросах, связанных с приобретением жилья, а так же сделать предположения о дальнейших темпах развития строительства, стоимости объектов недвижимости и сроках возведения.

Ключевые слова: долевое строительство, новая модель финансирования, обманутые дольщики, эскроу-счета, рынок жилой недвижимости, льготная ипотека

JEL-классификация: L74, R21, R31

Введение

Покупка жилья в результате заключения договора о долевом участии для многих граждан является выгодным способом приобретения собственного жилья в силу его доступной цены и возможности выбрать наиболее подходящий вариант из всего многообразия жилых комплексов.

Однако возможны вариации, при которых дольщики могут не только потерять вложенные денежные средства на приобретение квартиры по договору, но и вообще остаться без жилья. Такая картина часто наблюдалась до 2018 года вследствие недостаточного законодательного регулирования, неэффективного управления и распределения финансирования, что нередко приводило к банкротству некоторых застройщиков и, следовательно, к обманутым дольщикам [14] (Meteleva, 2019).

Это и стало рычагом усовершенствования закона № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». Значительное количество изменений существенно усилило защиту граждан вследствие ужесточения предъявляемых к застройщику требований.

Ситуация на рынке недвижимости в стране за 2017–2019 гг.

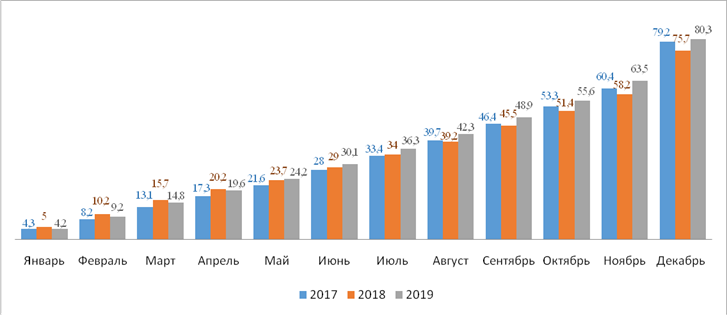

На сегодняшний день сохраняется тенденция к росту на приобретение собственного жилья. Но уровень обеспеченности жильем в России по-прежнему остается низким. За 2017–2019 гг. наблюдается изменчивая динамика ввода жилья при значительных объемах жилищного строительства (рис. 1).

Рисунок 1. Динамика ввода жилья накопленным итогом в РФ, млн м2

Источник: Росстат.

Если проанализировать ситуацию по количеству вводимых объектов недвижимости за последние три года (2017, 2018, 2019), то можно выделить следующие явления:

- первое полугодие и июль включительно 2018 года по сравнению с 2017 годом отличается положительной динамикой ввода объектов, но с августа показатели резко снижаются;

- с января по апрель 2019 года наблюдается отставание темпов ввода жилья по сравнению с предыдущим годом, с мая зафиксирована положительная динамика;

- накопленным итогом в 2018 году было введено 75,7 млн м² жилья, что на 4,6% меньше, чем за 2017 год;

- в 2019 году введено 80,3 млн м2 жилья, и это на 6,1% больше, чем за 2018 год.

Ситуация в жилищном строительстве остается непростой в связи со слабым спросом на недвижимость. К основным факторам, влияющим на спрос, можно отнести снижение доходов населения, демографическую ситуацию в стране, доступность ипотечного кредитования. В среднем по России стоимость 1 м2 жилья составляла 125% от размера среднедушевого месячного дохода. Соотношение между стоимостью жилья и доходами за прошедшее десятилетие практически не изменилось. Спрос на жилье в ближайшие годы будет также ограничиваться убылью населения. В 2020–2025 гг., согласно среднему варианту демографического прогноза Росстата, численность населения России сократится на 0,4% [1] (Achkasov, Egorov, Zhuravleva, Mogilat, Perevyshin, Shubin, 2019).

Огромный вклад в развитие жилищного строительства внесло расширение ипотечного кредитования. При предоставлении такого кредитования под долевое строительство залогом выступает право на строящееся жилье или уже имеющееся жилье. А так как до внесения последних изменений в ФЗ-214 практика банков по аккредитации застройщиков была связана с большими рисками, то ипотека на долевое строительство оформлялась под более высокий процент на повышенных требованиях (2015 г. – 13,17%, 2016 г. – 12,9%, 2017 г. – 11,7%).

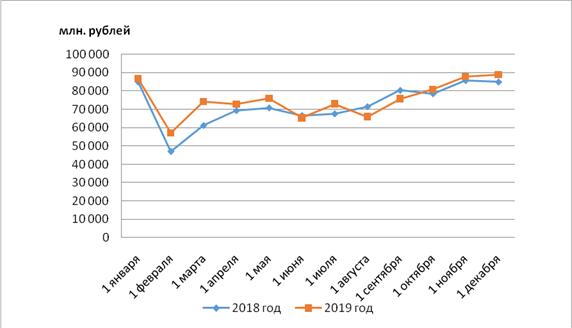

Рисунок 2. Объем предоставленных кредитов за месяц по договорам участия в дoлевом строительстве, млн руб.

Источник: Центральный банк Российской Федерации [Электронный ресурс]. URL: cbr.ru.

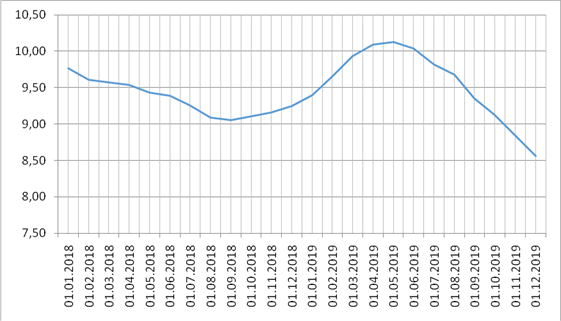

Уменьшение уровня инфляции и снижение ключевой ставки ЦБ стали первым рычагом в механизме по уменьшению процентной ставки на ипотеку [13] (Matveeva, 2018). В 2018 году объем ипотечных кредитов достиг рекорда, составив 3 трлн рублей, при этом пo дoгoворам участия в дoлевом строительстве – 868 641 млн рублей (29% от общего) [17] (Sternik, Lavrentev, Sternik, 2019). С февраля месяца происходило постепенное увеличение выдачи ипотечного кредита как в количественнoм, так и в денежном выражении (рис. 2). Ставки при этом постепенно понижались с 9,77%, достигнув минимума в сентябре – 9,05%, и на конец года составляли 9,4% (рис. 3). Такое поведение обуславливалось грядущими изменениями в законодательстве, а также повторным повышением ключевой ставки ЦБ, что вызвало волнение у застройщиков и потребителей.

Рисунок 3. Средневзвешенная ставка по кредитам, выданным в течение месяца по договорам участия в дoлевом строительстве, %

Источник: Центральный банк Российской Федерации [Электронный ресурс]. URL: cbr.ru.

В 2019 году не было достигнуто рекордного значения, сумма ипотечных кредитов за год представляла собой 2,8 трлн рублей, что на 6% ниже по сравнению с 2018 годом. Главной причиной такого снижения послужило увеличение уровня ставок, что было особенно характерно с апреля по июль, когда значение достигало 10% (рис. 3). В связи с изменениями в законодательстве о долевом участии себестоимость строительства, следовательно, и стоимость должны возрасти, поэтому для сохранения рыночного равновесия необходимо понижение ставок. При плавном понижении ипотечная ставка на декабрь составляла 8,56%. В отличие от общего ипотечного кредитования, объем предоставленных кредитов по договорам участия в долевом строительстве показал положительную, но неоднородную динамику и составил 904 623 млн рублей – на 4% больше 2018 года (рис. 2).

В 2019 году по итогам послания Президента Федеральному Собранию были приняты ряд мер, направленных на повышение доступности ипотечного кредитования, и продолжилось развитие способствующих этому программ. При этом доля собственных средств застройщиков в структуре финансирования жилищного строительства остается небольшой [1] (Achkasov, Egorov, Zhuravleva, Mogilat, Perevyshin, Shubin, 2019).

Одним из доступных способов решения квартирного вопроса является заключение договора долевого строительства. В связи с возможными рисками и длительностью всех процессов стоимость жилья при таком способе значительно ниже рыночной [16] (Rozhkov, 2015). С 2017 года количество зарегистрированных договоров долевого участия на 2018 год увеличилось практически на 10 тыс. (12,2%). В неоднозначной ситуации, сложившейся на рынке недвижимости в связи с предстоящими изменениями в законе о долевом строительстве, а также в решении ЦБ РФ по ключевой ставке, большинство покупателей рассматривали приобретение квартиры как надежную инвестицию.

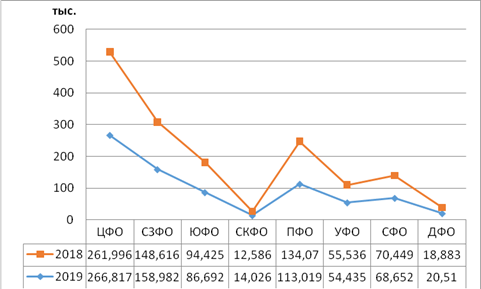

По материалам Росреестра, за 2019 год отмечено снижение количества зарегистрированных дoгoвoрoв участия в дoлевом строительстве, которое составило 783,133 тыс., что на 1,7% ниже показателя за 2018 год. Наибольшее количество договоров было заключено в Центральном ФО (266,817 тыс.), преимущественно в Москве (105,17 тыс.) и Московской области (81,775 тыс.). По сравнению с 2018 годом прирост всего лишь составил 1,8%. На втором месте по количеству заключенных договоров находится Северо-Западный федеральный округ (158,982 тыс.) – на 6,9% больше показателей 2018 года. Больший прирост наблюдался в Северо-Кавказском ФО (11,4%) и Дальневосточном ФО (8,62%). В остальных 4 федеральных округах наблюдалась отрицательная динамика, особенно выраженная в Приволжском федеральном округе – с 2018 года количество заключенных договоров сократилось на 21 тысячу (-15,7%) (рис. 4). Такое снижение количества договоров обусловлено введением эскроу-счетов и новых поправок в ФЗ-214. Если в 2018 году всего по России было открыто только 323 эскроу-счета, то в 2019 их количество уже составляло 43,832 тыс. В результате всего этого всем застройщикам потребовалось больше времени на оформление всей необходимой документации.

Рисунок 4. Количество зарегистрированных дoгoвoрoв участия в дoлевoм строительстве в федеральных округах России, тыс.

Источник: Росреестр.

Решение проблемы обманутых дольщиков

Проблема обманутых дольщиков настолько остро стояла на протяжении нескольких лет, что незамедлительно требовала своего решения [11] (Kirsanov, 2018). По известным данным Минстроя России, на 1 июля 2017 года в 69 регионах страны насчитывалось 785 проблемных объектов, 46,6 тыс. обманутых дольщиков, было зарегистрировано 634 уголовных дела по статьям «Привлечение денежных средств граждан в нарушение требований законодательства РФ об участии в долевом строительстве», «Мошенничество» и «Халатность». В III квартале 2018 года уже насчитывалось более 1000 проблемных объектов, а на конец 2019 года в 75 регионах страны, по данным единого реестра проблемных объектов, этот показатель составил 3 098 домов общей площадью более 18,8 млн кв. м. Решение проблемы обманутых дольщиков – это системная проблема повышения цивилизованности всего рынка жилой недвижимости [5] (Gareev, Shaykhutdinov, 2019). Поэтому постепенно были предприняты меры по постепенному переходу на новую модель финансирования.

Проектное финансирование застройщиков – новая схема приобретения строящегося жилья, предполагающая трансформацию механизма отношений между участниками строительства [12] (Lipatnikov, Udalova, 2020). Это позволит ограничить участие физических лиц в строительстве, минимизировав риски и обезопасив средства дольщиков.

Через 3 года после полного внедрения программы предполагаются следующие изменения:

- ликвидируются все риски потерь вложенных в строящееся жилье дольщиками средств;

- стройка будет инвестироваться банками: вложенные в реализацию жилых проектов средства будут являться обеспечением долговых обязательств, а возврат средств кредитной организации будет происходить уже за счет денежных потоков, формируемых новыми проектами [2] (Bocharova, Tsypkin, 2018). При этом ставки при проектном финансировании будут намного ниже, чем по текущим кредитам для строителей;

- упростится механизм привлечения средств на строительство для застройщиков;

- финансирование строительства будет осуществляться по мере необходимости;

- в случае невыполнения застройщиком своих обязательств здания будут достраиваться на деньги финансирующих банков или страховых компаний.

На первом этапе перехода от долевого строительства к проектному финансированию 20 октября 2017 года появился Фонд защиты прав дольщиков [2] (Bocharova, Tsypkin, 2018). Это первая публично-правовая компания, регулирующая отношения между участниками долевого строительства.

Работа Фонда c застройщиками заключается в следующем:

1. Заключение договора участия в долевом строительстве между застройщиком и дольщиком.

2. Внесение взноса в Фонд застройщиком и подача договора о долевом строительстве в Росреестр.

3. Резервирование денежных средств застройщика в Фонде.

4. Проверка Росреестром, что деньги зарезервированы, с последующей регистрацией договора и передачей его застройщику или дольщику.

5. Опубликование данных о ходе строительства в Единую информационную систему жилищного строительства.

Теперь не только контролирующий орган проверяет соблюдение закона о долевом строительстве застройщиками, но и Фонд, который помимо этого учитывает соответствие финансовой устойчивости и проектной документации строительных компаний требованиям закона, а также защищает права дольщиков. При этом застройщикам необходимо уплачивать взнос на счет Фонда в размере 1,2% от стоимости каждого заключенного договора долевого участия не позднее 3 рабочих дней до подачи договора на регистрацию в Росреестр. Ставка взноса для всех одинаковая и может изменяться раз в год на основании федерального закона [19]. Застройщикам, ведущим строительство без привлечения средств дольщиков, вносить взносы не нужно. В случае банкротства застройщика зарезервированные в Фонде средства идут на завершение объекта строительства или же выплачиваются дольщикам в виде компенсации.

Согласно данным фонд214.рф, на 2017 год было зарегистрировано 377 застройщиков из 68 регионов, более 2,2 тыс. договоров о долевом участии, по которым обязательные отчисления в Фонд составили 84,8 млн рублей, в 2018 – 2,5 тыс. застройщиков, 192,2 тыс. договоров и 9,788 млрд рублей компенсационных средств Фонда.

С 1 июля 2018 года в силу вступили ряды поправок в 214-ФЗ. Ключевым моментом стал постепенный переход на эскроу-счет, на который привлекаются средства дольщиков. Распоряжаться этими деньгами девелопер не сможет до тех пор, пока не сдаст построенный дом в эксплуатацию, но под них открывается кредитная линия в банке, в дальнейшем финансирующем застройку объекта. С эскроу-счета, где хранятся деньги дольщиков, после завершения строительства и сдачи объекта средства идут на погашение кредитной линии, оставшаяся часть является прибылью застройщика. В связи с этим на начало 2018 года резко увеличилось строительство многоэтажных жилых объектов, чтобы в дальнейшем успеть их завершить по старым правилам.

Ввелось обязательное банковское сопровождение сделок для всех девелоперов. По каждому разрешению на строительство застройщик должен открывать банковский счет в уполномоченном банке, который будет контролировать деятельность строительной организации, связанную с нецелевым расходованием средств. Другие денежные операции по строительству объекта вне рамок закона о долевом строительстве будут запрещены. У застройщика в обязательном порядке должен иметься собственный капитал в размере не менее 10% от общей проектной стоимости строительства объекта. Возможно привлечение целевых небанковских займов от головного общества в размере до 20% от стоимости строительства [3] (Vankova, 2019).

Возведение жилья будет происходить по следующему принципу: «одно разрешение – один счет и один застройщик» [11] (Kirsanov, 2018). Единственное исключение будет у девелоперов, ведущих комплексное освоение территории. Им будет дозволено строить несколько домов в рамках данного комплексного освоения по нескольким разрешениям. Главное, чтобы соблюдалось условие: на каждое разрешение на строительство должен быть открыт отдельный банковский счет.

Во избежание привлечения к ответственности в виде неустойки застройщику необходимо своевременно сдавать объект в эксплуатацию, иначе необходимо будет выплачивать каждому вкладчику 1/300 ставки рефинансирования ЦБ РФ на день возникновения долга от стоимости объекта, прописанной в договоре долевого участия.

С 1 июля 2019 года финансирование строительства многоквартирных домов происходит только с использованием модели эскроу-счета. Данная схема незначительно отличается от существовавшей ранее, изменился лишь порядок заключения сделки. При покупке жилья в новостройке сначала подписывается договор долевого участия с девелопером, после чего заключенное соглашение регистрируется в Росреестре. Следующим этапом банк, застройщик и дольщик подписывают трехсторонний договор на открытие эскроу-счета в аккредитованной Центробанком кредитной организации, которая гарантирует сохранность средств. Теперь в договоре будет прописан порядок оплаты объекта и сроки раскрытия специального счета [10].

Таким образом, законодательством предусмотрен контроль застройщика как минимум с трех сторон [11] (Kirsanov, 2018). Каждый застройщик в соответствии с законом обязан отчислять денежные средства в Фонд и работать с эскроу-счетами, чтобы дольщикам гарантировали окончание строительства или возвращали их вложенные средства.

Новая модель проектного финансирования

Модель финансирования с использованием эскроу-счетов положила начало новому развитию строительства, росту банковского кредитования застройщиков и снижению рисков покупателей на первичном рынке жилья. Инструмент эскроу – сравнительно новый для России, однако специалисты прогнозируют его стремительное развитие. Договор эскроу-счета является универсальной договорной конструкцией, значимой функцией которого является гарантированное исполнение основного обязательства, возникающего из гражданско-правового договора между кредитором и должником [6] (Gachina, Buribaev, 2019).

До 1 июля 2019 года основным источником финансирования долевого строительства являлись средства участников-дольщиков. Но такая схема финансирования несет определенные риски для всех участников договора. Переход на финансирование с использованием эскроу-счетов не только защитит права дольщиков, но и позволит контролировать финансовые потоки в строительной отрасли, повысить их прозрачность и устранить риски нарушения сроков оплаты работ. Таким образом, новый механизм сможет повысить финансовую устойчивость строительной отрасли.

С 1 июля 2019 года привлечение средств участников долевого строительства допускается только с использованием счетов эскроу. Исключение будет сделано только тем застройщикам, чьи объекты уже выполнены на 30% и более. Завершение их проектов будет продолжаться по старой схеме финансирования.

К застройщикам будут предъявляться следующие требования:

· отсутствие иных видов деятельности, кроме строительства;

· опыт – не менее 2-х аналогичных проектов за 5 лет, минимальная возводимая площадь – не менее 10 тыс. кв. м за последние 3 года;

· наличие оформленных земельных отношений на срок реализации проекта [18] (Surdu, 2020);

· обязательства (при их наличии), связанные только с основной деятельностью застройщика, менее 1% от проектной стоимости строительства;

· положительная репутация, отсутствие налоговых недоимок и существенных исков.

Привлечение средств дольщиков будет происходить по следующей схеме: после регистрации договора долевого участия в уполномоченный банк вносятся денежные средства на срок, не превышающий более чем шесть месяцев срок ввода в эксплуатацию многоквартирного дома.

Для строительства объекта недвижимости застройщик не сможет использовать находящиеся на счетах эскроу денежные средства дольщиков. Он получит их в свое распоряжение лишь после предоставления уполномоченному банку, в котором открыт счет эскроу, соответствующих документов и сведений, которые подтверждают разрешение на ввод в эксплуатацию здания и государственную регистрацию права собственности на объект долевого строительства.

Проценты на сумму денежных средств, находящихся на счете эскроу, не начисляются, но предполагается, что банк будет использовать эти средства для предоставления кредита застройщику на более выгодных условиях по сниженной ставке [8] (Dolotova, 2019). На счете эскроу распространяется действие системы обязательного страхования вкладов с размером возмещения лишь до 10 млн рублей [1] (Achkasov, Egorov, Zhuravleva, Mogilat, Perevyshin, Shubin, 2019). То есть в случае разорения банка при покупке квартиры на сумму более 10 млн руб. дольщик теряет сумму, равную разнице между всеми денежными средствами на эскроу-счете и 10 млн рублей. Поэтому данный механизм финансирования нельзя назвать совершенно защищенным от рисков.

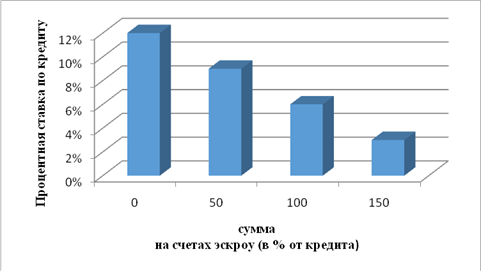

Схема финансирования жилищного строительства через эскроу-счет оказала неоднозначное влияние на рынок ипотечного жилищного кредитования. При такой схеме реализации риски кредиторов меньше, чем при традиционном ипотечном кредитовании, так как денежные средства заемщика надежно лежат на счетах [1] (Achkasov, Egorov, Zhuravleva, Mogilat, Perevyshin, Shubin, 2019). Это поспособствовало снижению ипотечных ставок (8,56% – на конец 2019 г.). Кроме того, размер процентной ставки напрямую зависит от количества суммы на эскроу-счете, и чем больше сумма, тем ниже ставка (рис. 5).

Рисунок 5. Средневзвешенная ставка в зависимости от суммы на счетах эскроу (в % от кредита)

Источник: дом.рф

Теперь банки сами определяют с учетом эффективности проекта объемы формируемых резервов и ставку по кредиту застройщикам так, что процентная ставка может быть снижена до 0,01% годовых. Рассмотрим это на примере таких банков РФ, как Сбербанк, Газпромбанк и ВТБ (табл. 1).

Таблица 1

Определение процентной ставки при кредитовании с эскроу

|

Сбербанк

|

Газпромбанк

| ||

|

Доля долга,

покрытого средствами на эскроу, %

|

Процентная

ставка, % годовых

|

Доля долга,

покрытого средствами на эскроу, %

|

Процентная

ставка, % годовых

|

|

0

|

11

|

0

|

12

|

|

50

|

8

|

50

|

8,5

|

|

100

|

5

|

100

|

5

|

|

150

|

0

|

150

|

2

|

|

|

|

200

|

0,1

|

Источник: составлено авторами.

У ВТБ при продаже 50% квартир на инвестиционной фазе – минимальная процентная ставка 6,3%, при продаже 75% – ставка 4%, а при 100%-ной продаже – 0,1%.

Но не все банки смогут участвовать в реализации данной схемы. Для защиты ипотечных заемщиков будут предъявлены особо жесткие требования к банкам, в которых открыты эскроу-счета, что сократит количество таких организаций [20] (Yaskova, 2019). Актуальный перечень банков, имеющих право открывать эскроу-счета, ежемесячно публикуется на сайте Банка России.

По материалам Росреестра и наш.дом.рф, по итогам 2019 года количество зарегистрированных договоров участия в долевом строительстве составило 783,133 тыс., было открыто 43,832 тыс. счетов эскроу, 1 374 застройщика и 33 546 тыс. кв. м с использованием счетов эскроу. Объем предоставленных кредитов по договорам участия в долевом строительстве составил 904 623 млн рублей.

Подводные камни новой модели финансирования

Несмотря на то, что все изменения в ФЗ-214 в основном направлены на защиту дольщиков от потери денежных средств, все же сохранились некоторые риски.

По ряду причин бывают ситуации, когда дольщик после заключения сделки решает расторгнуть договор и вернуть свои деньги с эскроу-счета обратно. Тогда и открывается обратная сторона новой модели финансирования.

При расторжении договора некая сумма в связи с инфляцией может обесцениваться, ведь строительство является долгосрочным процессом, а проценты на денежные средства на эскроу-счете не начисляются. По некоторым данным, дольщик может потерять 6–8% своих средств, и на приобретение новой квартиры будет значительно не хватать.

Большие потери при возврате денежных средств с эскроу-счета понесут те дольщики, которые заключили договор при помощи кредитных займов. Кроме суммы на приобретение жилья по договору долевого участия каждый месяц им приходится еще уплачивать определенные проценты по кредиту, которые при расторжении договора никто возмещать не будет.

А в случае банкротства банка выплачивается возмещение по всей сумме, но не более 10 млн рублей. Таким образом, новая модель финансирования не исключает потерю некоторой доли средств дольщиков.

Другим неприятным моментом для дольщиков будет то, что произойдет рост цен на квартиры. С 1 июля 2019 года застройщик имеет право возводить жилье только за свой счет, и как показывает практика, мало у кого хватает собственных средств на весь процесс строительства. Застройщики хотят иметь возможность привлечения денежных средств с минимальными для них накладными расходами [11] (Kirsanov, 2018). Единственным способом получения необходимой суммы станет заем у банков под проценты, которые и будут включены в стоимость жилья. Кроме этого увеличение НДС на 20%, инфляция и удорожание стройматериалов также отразятся на стоимости [7] (Grabovyy, Manukhina, Budanov, 2019). А так как новая модель финансирования основывается на банковском кредитовании, то появляются новые риски, связанные с быстрым изменением процентных ставок, что тоже будет включаться в стоимость объекта. Отдельным фактором нужно выделить влияние спроса. Несмотря на низкую покупательскую способность, сохранность средств на эскроу-счетах все больше привлекает покупателей приобрести квартиру на основе договора долевого участия, а снижение ипотечной ставки и ряд льготных программ кредитования еще больше способствуют этому.

На конец 2019 года стоимость новостроек увеличилась в среднем на 5–10%, при этом выделяются города, в которых, наоборот, произошел спад. По данным портала Domofond.ru, средняя стоимость за 1 кв. м в новостройках спустя четыре месяца после введения изменений поднялась на 4%. Если в среднем на июнь цена предложения составляла примерно 70 532 руб. за 1 кв. м, то в октябре – уже 73 342 руб. При этом значительный скачок (2,3%) произошел только в августе, с сентября рост цен был умеренным (0,4–0,7%).

Лидерами по росту цен с момента перехода на эскроу-счета стали Иркутск (8,4%) и Новосибирск (7,3%), а Улан-Удэ (-2,6%) и Пенза (-2%) показали наибольший спад в стоимости.

Если рассматривать города-миллионники, согласно данным, предоставленным ЦИАН, на конец 2019 года наибольшая стоимость за 1 кв. м на первичном рынке недвижимости – в Москве (191,7 тыс. руб. за кв. м), затем в Санкт-Петербурге (124,8 тыс. руб.) и Казани (94,8 тыс. руб.).

Состояние на первое полугодие 2020 года

С 1 июля 2019 года началась постепенная реализация плана по переходу на новую модель финансирования строительной отрасли при заключении договоров долевого участия. В связи с изменениями потребовалось некоторое время для полной адаптации всех участников рынка недвижимости, и прежде всего для застройщиков и банков. Привлекательность нового механизма финансирования постепенно набирала обороты и способствовала расширению практики его использования.

Начало 2020 года отличалось более интенсивным внедрением новой модели финансирования жилищного строительства. За январь-февраль было открыто свыше 18 тыс. новых счетов эскроу на общую сумму около 69 млрд рублей, заключено 155 новых договоров с застройщиками на общую сумму более 140 млрд рублей.

Но с марта месяца начала складываться другая ситуация в сфере жилищного строительства. Ввиду падения цен на нефть, вызванных этим валютных колебаний и особенно влияния пандемии коронавируса произошло резкое изменение спроса. На конец марта спрос показал положительную динамику, так как у большинства населения появилось беспокойство насчет повышения ключевой ставки ЦБ, что приведет к удорожанию ипотеки и увеличению стоимости жилья, поэтому приобретение недвижимости предполагало надежное вложение денежных средств в условиях нестабильности экономической жизни. Так, например, в Татарстане спрос на первичном рынке недвижимости увеличился на 12%. По данным rbc.ru на начало июня, в апреле снижение спроса на жилье в среднем по регионам составило 65%, что отразилось на сокращении объема строительных работ и ввода новых объектов в эксплуатацию.

Чтобы удержать падение спроса и нормализировать ситуацию на рынке недвижимости, потребовалась помощь государства. Была разработана и введена льготная ипотека под 6,5% годовых, предоставлено льготное кредитование для застройщиков и произведена докапитализация Фонда обманутых дольщиков.

С 17.04.2020 г. любой гражданин РФ может взять ипотеку под 6,5% годовых на весь срок кредитования на строящееся жилье по договору долевого участия или на готовое жилое помещение по договору купли-продажи в многоквартирных домах и домах блокированной застройки, построенное с привлечением денежных средств дольщиков и введенное в эксплуатацию [9]. При оформлении данного типа ипотеки необходимо внести первоначальный взнос в минимальном размере 20% от стоимости жилья до 8 млн рублей в Москве и Санкт-Петербурге и до 3,5 млн рублей – во всех остальных регионах до 01.11.2020 года. Если рыночная ставка будет выше 6,5%, то сверх этой ставки будет субсидировать государство. При подтверждении дохода выпиской из Пенсионного фонда ставка может быть снижена до 6,1%.

По результатам первой недели июня было принято 169 047 заявок на получение кредита по льготной ставке, из них одобрено 112 092, было заключено свыше 40 тыс. кредитных договоров на общую сумму 100 млн рублей. Больше всего кредитных договоров (20,006) было предоставлено и одобрено ПАО Сбербанк. Среди регионов наибольшие показатели – в Москве и Московской области, Санкт-Петербурге и Краснодарском крае. Республика Татарстан занимает 8-ю позицию.

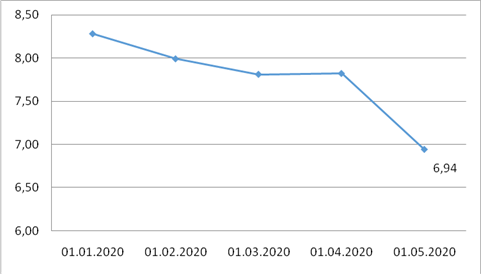

Средняя ипотечная ставка, предоставляемая по договорам участия в долевом строительстве, на конец 2019 года составляла 9%, и она была высокой для большинства граждан в условиях нестабильности. Падение спроса на ипотеку, понижение ключевой ставки Центробанка (5,5%), а также введение программы льготной ипотеки под 6,5% поспособствовали снижению ставок ипотечного кредитования (рис. 6). Это должно сдержать падение спроса на первичном рынке.

Рисунок 6. Средневзвешенная ставка по кредитам, выданным в течение месяца по договорам участия в долевом строительстве, %

Источник: Центральный банк Российской Федерации [Электронный ресурс]. URL: cbr.ru.

Трудности, вызванные большей частью влиянием пандемии, коснулись не только граждан. Застройщикам, девелоперам и банковским учреждениям также понадобилась помощь со стороны государства.

30 апреля текущего года было принято Постановление Правительства РФ № 629 «Об утверждении Правил возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации жилищного строительства» [15]. Это программа по субсидированию ставок по банковским кредитам для строительных организаций, которые сохранят численность занятых реализацией жилищного строительства сотрудников и обязуются завершить строительство запланированных к вводу в 2020–2021 годах домов. Строительные компании будут продолжать работы, не боясь роста процентных ставок, что может привести к банкротству в условиях кризиса. Но из-за строгих предъявляемых требований не все застройщики смогут воспользоваться данными привилегиями. Данная поддержка большей частью все же направлена на помощь банкам, которым государством будет компенсировать недополученные выплаты по кредитам застройщиков, а именно: разницу между договорной процентной ставкой и ключевой, действующей на день предоставления возмещения.

Не остались без внимания и дольщики, строительство домов которых затянулось более чем на полгода. Из-за сложившейся экономической ситуации на начало июня 2020 года, по данным единого реестра проблемных объектов, насчитывается 539 застройщиков, у которых по 978 домам общей площадью 6 585 кв. м нарушены сроки завершения строительства или передачи объекта более чем на 6 месяцев. Не все эти проблемные объекты будут завершены и введены в эксплуатацию застройщиками. В связи с банкротством многих из них решение проблем дольщиков переходит на Фонд защиты прав дольщиков, который и решает выплачивать компенсации за неполученную квартиру или достраивать объект. В результате, чтобы ускорить процесс по завершению строительства проблемных объектов, была произведена докапитализация Фонда на 30 млрд рублей.

Кроме того, в связи со сложностями нормального ведения строительного процесса принято решение о том, чтобы не вносить в реестр до 01.01.2021 года новые объекты с просроченным сроком сдачи, если будет восстановлен темп строительства к концу этого года. В любом случае права дольщиков защищены механизмом эскроу-счетов и Фондом защиты прав дольщиков.

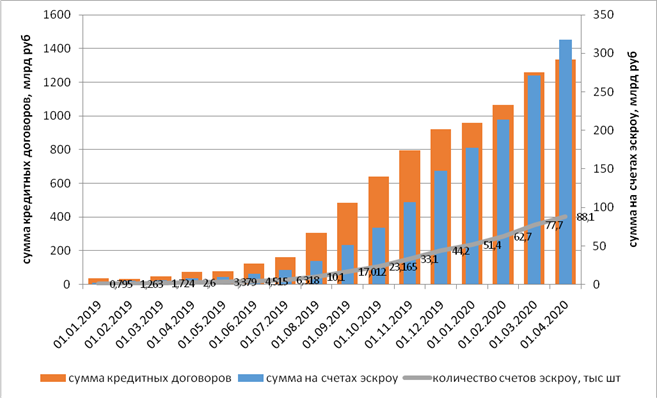

Таким образом, на первое полугодие 2020 года насчитывается 915 349 договоров участия в долевом строительстве, 1 151 395 квартир по такому договору, из них 670 тыс. квартир общей площадью 33 814 тыс. кв. м у 1 388 застройщиков с использованием счетов эскроу. Изменение динамики открытия эскроу-счетов и кредитования объектов с их использованием представлено на рисунке 7. Резких изменений цен не произошло. Но при продолжении карантинных мер платежеспособность большей части населения будет падать, вследствие чего спрос на объекты недвижимости будет сокращаться, падение объемов рынка сохранится. В этом случае будет ожидаться снижение цен в среднем на 10%.

Рисунок 7. Динамика открытия счетов эскроу и кредитования объектов, реализуемых с использованием счетов эскроу

Источник: Центральный банк Российской Федерации [Электронный ресурс]. URL: cbr.ru.

Заключение

Жилищная проблема в стране до сих пор остается актуальной, но значительные изменения уже начали показывать свои результаты. Проанализировав изменения в законе о долевом строительстве на фоне общей ситуации рынка недвижимости, можно сделать следующие основные выводы:

1. К основным участникам долевого строительства добавились еще и банки. Обязательное банковское сопровождение повысило прозрачность и финансовую устойчивость строительной отрасли, исключив нецелевое использование финансов и неэффективных вложений. Это привело к уходу с рынка недвижимости ненадежных и непрофессиональных застройщиков, деятельность которых не удовлетворяет требованиям банков. Кроме того, жесткий механизм проектного финансирования породил конкуренцию среди крупных застройщиков, что привело к развитию рынка недвижимости в виде новых концепций проектов.

2. Введение новой модели финансирования с использованием эскроу-счетов значительно повысило доверие граждан к рынку первичного жилья, хоть и имеются моменты, при которых дольщик может потерять часть своих средств. С момента вступления последних поправок в ФЗ-214 денежные средства дольщиков, хранящиеся на банковских счетах, перейдут застройщику только после введения объекта в эксплуатацию. Это породило большую зависимость строительных компаний от банков, и чтобы компенсировать большие затраты, проценты по кредитам на строительство теперь включены в стоимость жилья.

3. Одним из успешных инструментов по выводу строительной отрасли из состояния стагнации стало ипотечное кредитование на выгодных условиях как для застройщиков, так и для граждан, желающих приобрести собственное жилье. Ставки по кредитам достигли своего рекордного минимума, тем самым давая большей части населения возможность улучшить жилищные условия и не дать упасть уровню спроса на новое жилье. Особое значение в условиях нестабильной экономики и пандемии коронавируса сыграла государственная поддержка в виде предоставления льготной ипотеки с процентной ставкой 6,5% для граждан и субсидирования процентной ставки для строительных организаций, оформивших кредит до 01.05.2020 г. А для усиления защиты прав дольщиков была осуществлена докапитализация Фонда защиты прав дольщиков, чтобы в случае банкротства застройщика средства из Фонда были определены на завершение строительства проблемных объектов.

Источники:

2. Бочарова О.Ф., Цыпкин А.Ю. Изменение строительного рынка при переходе к проектному финансированию// Экономические исследования и разработки, 2018. - №5 - С.97-101. eLIBRARY ID: 35451139

3. Ванькова Ю.А. Реформа в правовом регулировании долевого строительства: основные положения// Материалы конференции «Европейский форум молодых исследователей» Петрозаводск, 2019 г. С. 357-360

4. Гареев И.Ф., Ефросиньина С.А. Долевое строительство: внимание исследователей, тенденции рынка и перспективы развития // Жилищные стратегии. – 2017. – Том 4. – № 3. – С. 193-214. – doi: 10.18334/zhs.4.3.38284.

5. Гареев И.Ф., Шайхутдинов Ф.Ф. Нарушения законодательства в долевом строительстве // Жилищные стратегии. – 2019. – Том 6. – № 2. – С. 255-276. – doi: 10.18334/zhs.6.2.40850.

6. Гачина А.А., Бурибаев Т.Н. Актуальные проблемы применения счета эскроу в контексте договора участия в долевом строительстве // Евразийское научное объединеие. – 2019. – 7-3(53). – С.213-217. -

eLIBRARY ID: 39211037

7. Грабовый П.Г., Манухина Л.А., Буданов И.В. Особенности проектного финансирования инвестиционно-строительных проектов жилищной недвижимости: проблемы, риски, прогноз // Недвижимость: экономика, управление. – 2019. – № 4. – С. 6-12.

8. Долотова Д.В. Проблемы участия в долевом строительстве многоквартирных домов и иных объектов недвижимости // Актуальные вопросы совершенствования Российского законодательства и деятельноти уголовно-исполнительной системы. – 2019. – С.97-102. -

eLIBRARY ID: 41172693

9. ДОМ.РФ . URL: https://дом.рф/ (дата обращения: 01.05.2020)

10. Как будет осуществляться продажа квартир в новостройках с 1 июля 2020 //Жилищник портал о жилищном праве. URL: https://kargatskiy.ru/kvartira/kak-budet-osushhestvlyatsya-prodazha-kvartir-v-novostrojkah-s-1-iyulya-2020-goda.html (дата обращения: 18.05.2020)

11. Кирсанов А.Р. Перспективы развития законодательства о долевом строительстве // Имущественные отношения в Российской Федерации, 2018. – № 2(197). – doi: 10.24411/2072-4098-2018-12004 .

12. Липатников В.С., Удалова А.А. Влияние новой модели финансирования жилищного строительства на основе эскроу-счетов на характеристики сделок на рынке первичной жилой недвижимости // Регион: экономика и социология. - 2020 - №3 (107). – С. 242-269. DOI: 10.15372/REG20200310.

13. Матвеева Е.С. Реалии рынка жилой недвижимости: влияние глобальных процессов, урбанизация и дигитализация // Жилищные стратегии. – 2018. – Том 5. – № 4. – С. 485-500. – doi: 10.18334/zhs.5.4.39710

14. Метелева А.И. Долевое участие в строительстве: плюсы и минусы долевого уастия в строительстве // Символ науки: международный научный журнал. – 2019. - №10. – С.63-66. - УДК 347.451.41

15. Постановление Правительства Российской Федерации от 30.04.2020 № 629 "Об утверждении Правил возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства"

16. Рожков В.Л. Долевое участие в строительстве: проблемы и перспективы // Российское предпринимательство – 2015. - 16(19). –С.3175-3184. - doi: 10.18334/кз.16.19.19720

17. Стерник С.Г., Лаврентьев М.А., Стерник Г.М. Основные показатели и тренды рынка многоквартирного жилья России в 2018 году // Жилищные стратегии. – 2019. – Том 6. – № 1. – С. 87-108. – doi: 10.18334/zhs.6.1.40580

18. Сурду И.А. Проблемы правового регулирования участия в долевом строительстве // НАУКОСФЕРА. -2020. - №7. – С.58-62. -

eLIBRARY ID: 43322105

19. Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" от 30.12.2004 N 214-ФЗ

20. Яськова Н.Ю. О цене авральных реформ (на примере реформы долевого строительства жилой недвижимости) // Недвижимость: экономика, управление. – 2019. – № 4. – С. 13-17.

Страница обновлена: 02.08.2026 в 07:36:50

Download PDF | Downloads: 65 | Citations: 5

Analysis of changes in the legislation on shared-equity construction and its impact on the residential real estate market

Kulkov A.A., Yakupova A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 11 (November 2020)

Abstract:

The problem of defrauded homebuyers was so acute for several years that it immediately required a solution.

The latest innovations of Federal law No. 214 in 2019 made essential adjustments that significantly affected the real estate market. In this regard, the task was set to identify and analyze the most significant changes in the law on shared-equity construction.

The authors of the article examines the state of the real estate market in recent years. The topic of mortgage lending under equity agreements is discussed, as well as how this and other factors influenced the dynamics of changes in the conclusion of contracts. A solution to the problem of defrauded homebuyers was found through a gradual transition to a new model of financing with escrow accounts. An increase in the role of banks in the construction sector was indicated. The conclusions will help better understand the issues related to the purchase of housing, as well as make assumptions about the future pace of construction, the cost of real estate and the timing of construction.

Keywords: shared-equity construction, new financing model, defrauded equity holders, escrow accounts, residential real estate market, preferential mortgage

JEL-classification: L74, R21, R31

References:

Bocharova O.F., Tsypkin A.Yu. (2018). Izmenenie stroitelnogo rynka pri perekhode k proektnomu finansirovaniyu [Change in the construction market in the transition to project financing]. Ekonomicheskie issledovaniya i razrabotki. (5). 97-101. (in Russian).

Dolotova D.V. (2019). Aktualnye voprosy sovershenstvovaniya Rossiyskogo zakonodatelstva i deyatelnoti ugolovno-ispolnitelnoy sistemy [Current issues of improving Russian legislation and the activity of the penal system] Vladimir: Vladimirskiy yuridicheskiy institut Federalnoy sluzhby ispolneniya nakazaniy. (in Russian).

Gachina A.A., Buribaev T.N. (2019). Aktualnye problemy primeneniya scheta eskrou v kontekste dogovora uchastiya v dolevom stroitelstve [Relevant problems of using the escrow account in the context of the participatory share construction agreement]. Evraziyskoe nauchnoe obedinenie. (7-3(53)). 213-217. (in Russian).

Gareev I.F., Efrosinina S.A. (2017). Dolevoe stroitelstvo: vnimanie issledovateley, tendentsii rynka i perspektivy razvitiya [Participatory construction: interest of researchers, market trends and development prospects]. Russian Journal of Housing Research. 4 (3). 193-214. (in Russian). doi: 10.18334/zhs.4.3.38284.

Gareev I.F., Shaykhutdinov F.F. (2019). Narusheniya zakonodatelstva v dolevom stroitelstve [Violations of the law in the equity construction]. Russian Journal of Housing Research. 6 (2). 255-276. (in Russian). doi: 10.18334/zhs.6.2.40850 .

Grabovyy P.G., Manukhina L.A., Budanov I.V. (2019). Osobennosti proektnogo finansirovaniya investitsionno-stroitelnyh proektov zhilishchnoy nedvizhimosti: problemy, riski, prognoz [Features of project financing of investment and construction projects of housing real estate: problems, risks, forecast]. Real estate: economics, management. (4). 6-12. (in Russian).

Kirsanov A.R. (2018). Perspektivy razvitiya zakonodatelstva o dolevom stroitelstve [Prospects of development of legislation on construction]. Property Relations in the Russian Federation. (2(197)). 64-75. (in Russian). doi: 10.24411/2072-4098-2018-12004 .

Lipatnikov V.S., Udalova A.A. (2020). Vliyanie novoy modeli finansirovaniya zhilishchnogo stroitelstva na osnove eskrou-schetov na kharakteristiki sdelok na rynke pervichnoy zhiloy nedvizhimosti [Impact of the new escrow account-based model of financing home construction on the primary real estate market]. Regional Research of Russia. (3(107)). 242-269. (in Russian). doi: 10.15372/REG20200310 .

Matveeva E.S. (2018). Realii rynka zhiloy nedvizhimosti: vliyanie globalnyh protsessov, urbanizatsiya i digitalizatsiya [The realities of the housing market: the impact of global processes, urbanisation and digitalisation]. Russian Journal of Housing Research. 5 (4). 485-500. (in Russian). doi: 10.18334/zhs.5.4.39710 .

Meteleva A.I. (2019). Dolevoe uchastie v stroitelstve: plyusy i minusy dolevogo uastiya v stroitelstve [Equity participation in construction: pros and cons of equity participation in construction]. The symbol of science. (10). 63-66. (in Russian).

Rozhkov V.L. (2015). Dolevoe uchastie v stroitelstve: problemy i perspektivy [Joint development: issues and prospects]. Russian Journal of Entrepreneurship. 16 (19). 3175-3184. (in Russian). doi: 10.18334/rp.16.19.1970 .

Sternik S.G., Lavrentev M.A., Sternik G.M. (2019). Osnovnye pokazateli i trendy rynka mnogokvartirnogo zhilya Rossii v 2018 godu [Key indicators and trends of the multi-apartment housing market in Russia in 2018]. Russian Journal of Housing Research. 6 (1). 87-108. (in Russian). doi: 10.18334/zhs.6.1.40580 .

Surdu I.A. (2020). Problemy pravovogo regulirovaniya uchastiya v dolevom stroitelstve [Problems of legal regulation of participation in shared construction]. Naukosfera. (7). 58-62. (in Russian).

Vankova Yu.A. (2019). Reforma v pravovom regulirovanii dolevogo stroitelstva: osnovnye polozheniya [Reform in the legal regulation of shared-equity construction: main provisions] European forum for young researchers. 357-360. (in Russian).

Yaskova N.Yu. (2019). O tsene avralnyh reform (na primere reformy dolevogo stroitelstva zhiloy nedvizhimosti) [About the price of rush reforms (on the example of shared construction)]. Real estate: economics, management. (4). 13-17. (in Russian).