Преодолевая точку бифуркации – ключевые тренды потребительского поведения в сегменте розничной торговли

Белецкий М.Д.1![]()

1 Автономная некоммерческая организация высшего образования «Московский международный университет», Россия, Москва

Скачать PDF | Загрузок: 64 | Цитирований: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 6 (Июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49089385

Цитирований: 2

Аннотация:

От своевременности и точности определения, как актуальных трендов потребительского поведения, так и векторов их развития, а также установления детерминантов, способных оказать влияние на трансформацию существующих или образование новых трендов, корректности применения данной информации, во многом зависит степень соответствия торгового предложения потребностям российских домохозяйств, конкурентоспособность предприятий, занятых в создании цепочки ценности продукта-MIX розничной торговли.

В столь сложный, для российской экономики период, еще не в полной мере, справившейся с последствиями пандемии Covid-19, но уже стоящей перед лицом более затяжного во временном аспекте, и разрушительного, по прогнозируемым последствиям кризиса, исследования, результаты которых способны внести вклад в установление актуальных и потенциальных угроз, а также возможностей для их нивелирования, приобретают особую значимость и обосновывают необходимость научных разработок в вышеуказанном направлении.

В статье представлены результаты исследования, направленного на определение совокупности актуальных трендов в поведении потребителей, выявление ключевых аспектов востребованной временем их коррекции, позволяющей снизить уровень реальных и воспринимаемых «шоков» в процессе преодоления точки бифуркации – перехода в условия динамично трансформирующейся социально-экономической системы.

Результаты исследования могут иметь, как теоретическую ценность, так и практическую значимость для: экспертов, специализирующихся на анализе состояния потребительского рынка, и сектора розничной торговли, в частности; руководителей торговых предприятий; поставщиков; прочих участников формирования цепочки ценности продукта-MIX розничной торговли и иных заинтересованных лиц.

Ключевые слова: ритейл, продукт-MIX розничной торговли, тренды в поведении потребителей, конкурентоспособность услуг розничной торговли, лояльность потребителей

JEL-классификация: L81, L26, M21

Введение

Стремительно ворвавшись в мировое социально-экономическое пространство, пандемия выступила в качестве фактора, оказавшего существенное негативное влияние на развитие практически всех стран. Россия не стала исключением. Совокупность причин, как то: недостаток объективной информации; некорректность выбора и (или) несвоевременность принимаемых мер, а в ряде случаев и их избыточность; низкий уровень государственной поддержки; сбои в логистических цепочках и прочее, отрицательно сказались на экономике страны, и в частности на состоянии потребительского рынка.

Пандемия изменила привычный уклад жизни россиян, ввела в обиход не пользующиеся существенным спросом до ее начала предметы потребления, такие как средства индивидуальной защиты (например, маски, перчатки, санитайзеры), определенные лекарственные средства, медицинские приборы и прочее, добавила в спектр востребованных услуг новые, неведомые населению до встречи с Covid-19 и весьма дорогостоящие, часть из которых возмещалась за счет собственных средств, увеличивая бреши и в без того значительно оскудевших за периоды предшествующих кризисов бюджетах большинства домохозяйств.

Введенные в текущем году рядом западных стран беспрецедентные санкционные ограничения усилили динамику тренда на снижение покупательной способности россиян, а также вызвали шквал иных негативных последствий, в значительной мере усугубив положение и поставив всех экономических субъектов перед необходимостью трансформации как бизнес-моделей, так и моделей потребительского поведения для адаптации к новым условиям и поиску оптимальных решений тактического и стратегического порядка.

Актуальность исследования

Своевременность и корректность анализа текущих трендов потребительского поведения, факторов, оказывающих влияние на смену векторов их развития, позволяют формировать для предложения на потребительском рынке продукт MIX розничной торговли (симбиоз товаров и услуг), максимально соответствующий установленному и (или) прогнозируемому платежеспособному спросу целевого сегмента, внося значимый вклад в обеспечение конкурентоспособности предприятия, экономической безопасности страны. В условиях столь резкой по темпу и кардинальной по сути смены парадигмы развития российской экономики и ее претворения в жизнь актуальность исследований, позволяющих сократить период адаптации субъектов экономической деятельности к новой реальности, а также облегчить определение необходимых для достижения установленных целей задач, значительно повышается.

В качестве объекта исследования выступают паттерны потребительского поведения, оказывающие влияние на развитие столь значимого сегмента потребительского рынка, как розничная торговля. Предметом исследования является совокупность актуальных трендов в поведении представителей российских домохозяйств, ключевые аспекты востребованной временем их коррекции, а также векторы формирования новых трендов, позволяющих снизить уровень реальных и воспринимаемых «шоков» в процессе преодоления точки бифуркации – перехода в условия динамично трансформирующейся социально-экономической системы с насущной необходимостью адаптации и принятия эффективных решений.

Гипотеза: спровоцированный пандемией Covid-19 кризис оказал влияние на формирование паттернов поведения российских потребителей, послуживших фундаментом для построения актуальных моделей потребления, позволив снизить барьер адаптации к текущим потрясениям. Присоединение дополнительных негативных факторов вкупе с проявлением не только кумулятивного, но и отрицательного синергетического эффекта, а также ограничения эндогенного характера (прежде всего – сужение спектра возможностей) ставят россиян перед необходимостью внести значительную коррекцию в модели потребительского поведения. Совокупность актуальных в период пандемии Covid-19 поведенческих трендов в сегменте розничной торговли, а также следующий за ним период восстановления будут подвержены трансформации с разным уровнем динамики данного процесса и степенью проявления в конкретных трендах.

Цель исследования – определить совокупность трендов потребительского поведения, сохранивших актуальность в текущих условиях, обосновать неизбежность коррекции под влиянием экзогенных и эндогенных факторов, некоторых из них, раскрыть сущность прогнозируемых трендов в поведении потребителей и указать на предпосылки возникновения.

Научная новизна исследования:

- определены, а также уточнены и охарактеризованы тренды потребительского поведения, сохранившие актуальность в текущих условиях;

- обоснована неизбежность коррекции некоторых из трендов потребительского поведения под влиянием совокупности экзогенных и эндогенных факторов;

- раскрыта сущность прогнозируемых в краткосрочной и среднесрочной перспективе трендов в поведении потребителей, указаны предпосылки их формирования.

Информационную базу исследования составили данные: Федеральной службы государственной статистики РФ (далее – Росстат); Министерства экономического развития Российской Федерации (далее – Минэкономразвития РФ); Центрального банка Российской Федерации (далее – ЦБ РФ); Всероссийского центра изучения общественного мнения (далее – ВЦИОМ); таких международных организаций, как Организация Объединенных Наций (далее – ООН); Всемирный банк (далее – ВБ); Международный валютный фонд (далее – МВФ); результаты разработок «Центра развития» Национального исследовательского университета «Высшая школа экономики» (далее – НИУ ВШЭ), иных ведущих российских и зарубежных аналитических компаний; мнения и отчеты ведущих экспертов, аналитиков, руководителей торговых розничных предприятий и их партнеров, а также результаты собственных разработок автора.

В процессе исследования применялась совокупность таких методов научного познания, как анализ; синтез; индукция; дедукция; абстрагирование; идеализация; аналогия; наблюдение; сравнение; измерение.

Основная часть

Ключевые детерминанты формирования (коррекции) актуальных и прогнозируемых трендов потребительского поведения

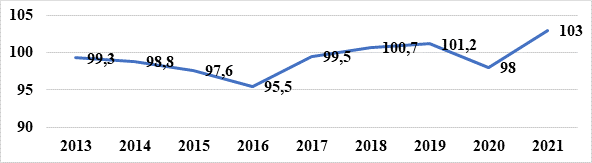

Ухудшающееся экономическое положение страны, устойчивый (согласно данным Росстат – с 2014 года, с незначительным отклонением в сторону повышения после смены методики расчета) тренд на падение реальных располагаемых доходов россиян (рис. 1); затянувшийся период пандемии, а также череда связанных с ним как ограничений, так и самоограничений, продиктованных изменением отношения граждан к собственной безопасности, привели к трансформации образа жизни большинства из россиян, закономерно предопределив коррекцию моделей потребительского поведения.

Рисунок 1. Реальные располагаемые денежные доходы населения Российской Федерации, в % к предыдущему периоду

Источник: составлено автором по данным Росстата [21].

Практически полное отсутствие временного зазора между экономическим кризисом, спровоцированным пандемией Covid-19, и кризисом под тяжестью санкционных ограничений, набирающим силу в современных условиях, усугубило негативное влияние на динамику развития последнего из указанных.

Ввиду отсутствия прецедента в мировой практике по столь значительной по масштабу дезинтеграции из превалирующего сегмента мировой экономической системы страны с колоссальной включенностью в него текущий кризис отягощен кумулятивным эффектом непрерывно добавляющихся негативных факторов, синергетическим эффектом их взаимовлияния, а также сложнопрогнозируемыми по тяжести и долговременности последствиями.

В ряду основных факторов, которые в числе прочих приведенных в данной статье, окажут влияние на трансформацию (коррекцию) трендов, а соответственно, и характер спроса на российском потребительском рынке в сегменте розничной торговли, можно выделить: спад объема внутреннего валового продукта (далее – ВВП); снижение уровня реальных располагаемых доходов россиян; рост инфляции; повышение уровня безработицы; отток капитала из страны; трансформацию (упрощение) структуры и сжимание объема товарного предложения в сегменте розничной торговли и прочее.

Приведем данные актуальных прогнозов по основным макроэкономическим показателям на период 2022 года, представленные ведущими российскими и международными исследовательскими группами:

- спад объема ВВП: на 8,5%, по оценке МВФ [6]; несколько пессимистичнее смотрят в будущее эксперты Минэкономразвития РФ и ВБ, согласно их выводам – от 8,8% до 12,4% [10] и 11,2% [27] соответственно; от 8% до 19% – по мнению представителей «Центра развития» НИУ ВШЭ [16], что разительно контрастирует с данными по предполагаемому росту на 2,7%, представленными в докладе ООН «Экономическая ситуация в мире и перспективы – 2022» [5] в начале текущего года;

- рост инфляции: на 20% – в соответствии с базовым сценарием Минэкономразвития РФ [10]; на 21,3% – согласно информации, представленной экспертами МВФ [12]; на 22% – по медианным данным ЦБ РФ [11]; от 20% до 30% – по результатам оценки «Центра развития» НИУ ВШЭ [16];

- повышение уровня безработицы, который, согласно предположениям российских аналитиков, составит 6,9% [11], зарубежные эксперты дают более пессимистичный прогноз – 9,3% [13];

- снижение уровня реальных располагаемых доходов россиян на 12% в соответствии с оценкой представителей Института исследования и экспертизы ВЭБ.РФ [16];

- отток капитала из России, который, по предварительной оценке ЦБ РФ, составит 151 млрд долл., что подтверждает более чем двукратный рост уровня негативных ожиданий с февраля 2022 года [21] и прочее [4] (Beletskiy, 2022).

Определяя факторы, оказывающие влияние на коррекцию потребительского поведения в режиме реального времени, а также те, что выступят в роли детерминантов в перспективе, необходимо отметить также трансформацию структуры и объема товарного предложения в сегменте розничной торговли, данное положение обусловлено:

- наличием значительных барьеров в отношении движения финансового капитала;

- нехваткой оборотного капитала у российских предприятий, функционирующих в сфере производственной и торговой деятельности, отсутствием доступных кредитов для развития;

- разрывами и (или) усложнением логистических цепочек по поставке товаров из-за рубежа с неравномерной нагрузкой на пропускные способности узловых элементов [17, с. 84] (Pokrovskaya, 2022, р. 84), сопровождающимися значительным увеличением стоимости услуг по доставке и закономерно, отражающимися в значительном снижении уровня физической и финансовой доступности товаров для российских потребителей;

- уменьшением объема поставки импортных товаров (на 113 млрд долл. в 2022 г., согласно прогнозам аналитиков) [11];

- сворачиванием на неопределенный срок деятельности в России, весомой доли западных производителей, а также глобальных сетевых ритейлеров;

- отказом, обусловленным перспективой попадания под вторичные санкции, от взаимодействия с российскими контрагентами части зарубежных поставщиков;

- отсутствием компонентов для производства у импортозависимых производственных предприятий;

- прекращением зарубежными поставщиками исполнения договорных обязательств по сервисному обслуживанию оборудования и прочее.

Тренды потребительского поведения в период пандемии Covid-19, трансформация в текущих условиях, перспективы развития

Повышение планки требовательности к себе как субъекту принятия решения о покупке

Канули в Лету времена, когда россияне позволяли себе инертно качаться на волнах предложений в океане потребительского рынка, ожидая, к какому берегу их прибьет, благодаря напору особенно ярких обещаний. В современных условиях они активно ищут и тщательно анализируют информацию, относящуюся к потенциально интересующему продукту, все ответственнее относятся к процессу выбора в преддверии заключения торговой сделки.

Потребители все критичнее относятся к рекламным обещаниям. Последние, безусловно, продолжают сохранять значимость – служат своеобразными маяками, подающими целевым группам сигналы о предложении продукта лучшим образом по сравнению с предлагаемыми на рынке аналогами, способного удовлетворить установленные или предполагаемые потребности. Тем не менее совокупность декларируемых преимуществ рекомендуемого товара все чаще выступает в качестве объекта критического анализа даже у представителей лояльного к бренду сегмента потребителей.

Существенное значение имеет совокупность факторов, среди которых: вид товара – ни у кого не вызывает сомнений наличие объективной разницы в уровне сложности определения с выбором ноутбука или товара из категории повседневного спроса, исследователи акцентируют внимание на том, что в последнем случае ввиду незначительной стоимости товаров, многократной повторяемости процесса, его рутинности чаще всего решение о покупке «принимается у полки магазина» [7, с. 10] (Voronkevich, 2020, р. 10); доступность и полнота информации; психотип потребителя, его когнитивные способности и финансовые возможности; наличие товаров-конкурентов и прочее.

Искушенного потребителя все труднее сподвигнуть и на осуществление спонтанной покупки. Благодаря прицельному интересу к конкретному продукту он зачастую в значительно большей мере осведомлен о характерных особенностях товара, чем оказывающие консультационные услуги представители ритейлера, глубина знаний которых порой сдерживается широтой и глубиной подконтрольного ассортимента. К тому же экономия на персонале, текучесть кадров в сфере розничной торговли – тренд, давно ставший «притчей во языцех». Как объективную данность необходимо отметить также обращение к результатам опыта других потребителей. Данный этап уверенно занял место атрибута в алгоритме определения с выбором. Потребители активно делятся знаниями о товаре, впечатлениями от использования, опыте взаимодействия с ритейлерами. Наиболее востребованными каналами обмена информацией в текущих условиях выступают: сайты крупных розничных предприятий («Ашан», «М-Видео», «Леруа-Мерлен» и проч.) и торговых агрегаторов (Wildberries, Ozon и прочие), видеохостинг YouTube, чаты социальных сетей, успешно освоившие в том числе и роль своеобразного сарафанного радио [23, с. 58] (Fedorenko, 2021, р. 58) и прочие. Однако и получающие в рамках блогов и социальных сетей информацию россияне стараются сохранить способность к критическому анализу, проявляя настороженность к суждениям лидеров мнения, предполагаемо или реально, ангажированным компаниями, в связи с чем вызывают интерес результаты изучения феномена трансформации отношения аудитории социальных сетей к коммуникаторам, позволившие исследователям [9, с. 29] (Kontsevaya, 2021, р. 29) сделать вывод о снижении в период пандемии уровня доверия к информации, источником которой выступали популярные блогеры, и его повышении к тем, кто не имел широкого круга подписчиков.

Тренд повышения планки требовательности к себе как субъекту принятия решения о покупке не только не потеряет актуальности, но и имеет достаточно оснований для приобретения статуса восходящего.

К разряду наиболее значимых тенденций, в равной мере характеризующих торговлю как продовольственной, так и непродовольственной розницей, можно отнести активизацию спроса на товары под собственными торговыми марками субъектов розничной торговли (далее – товары СТМ) и продолжающееся снижение уровня лояльности потребителей к товарам под известными брендами как отечественных, так и зарубежных производителей.

Отношение к товарам СТМ претерпело череду трансформаций, прежде чем оказаться на актуальном в настоящее время уровне. Первоначально отношение российских потребителей к продукции данной категории было сопряжено с некоторой долей настороженности, а в ряде случаев – и скепсиса. Резко контрастируя в ценовом отношении, товары под СТМ вызывали неизменный интерес, однако распространенная среди широкого круга обывателей сентенция: дешевле, значит, априори низкого уровня качества, приводила в смятение (с одной стороны – приобретение товара под СТМ сулило экономически выгодную сделку, с освобождением денежных средств для удовлетворения иных потребностей, с другой – рождало опасения, связанные с предполагаемыми рисками приобретения некачественного товара), вследствие чего потребители, неискушенные в познании нюансов формирования цепочки ценности товаров под СТМ (лишенные понимания того, что в данном случае экономия – результат оптимизации, снижения издержек), привычно останавливали свой выбор на товарах, выпускаемых под эгидой уже положительно зарекомендовавших себя в истории личных приобретений и (или) активно рекламируемых брендов производителей. Ухудшающееся экономическое состояние российских домохозяйств, активизация действий ритейлеров, направленных на повышение уровня осведомленности потребителей, побудили к приобретению нового опыта, который был расценен в качестве позитивного, проложив путь к доверию, а затем и к рокировке устоявшихся в прежние времена приверженностей [3, с. 4128] (Beletskiy, 2018, р. 4128). В настоящее время продолжается активный рост уровня позитивного отношения к товарам, выпускаемым под брендами СТМ, как правило, гармонично сочетающим в себе хорошее качество с доступной ценой, оправдывая увеличение спроса на них.

Тренд на увеличение востребованности товаров под СТМ, несомненно, относится не только к длящемуся, но и к восходящему в силу очевидных выгод для потребителя, особенно принимая во внимание неутешительные экономические прогнозы в отношении положения российских домохозяйств.

Рост спроса на использование инновационных технологий, связанных с выбором товаров и актуализацией сделки купли-продажи

Пандемия поставила россиян перед необходимостью более активного приобщения к новым технологиям [20, с. 28] (Ryzhkova, Tarasenko, 2021, р. 28), что с дифференцированной степенью вовлеченности, динамизма и эффективности (применительно к различным группам населения) было претворено в жизнь, в том числе и во взаимодействиях, связанных с приобретением товаров, получением услуг.

Ритейл традиционно относится к одному из самых открытых для внедрения инноваций видов предпринимательской деятельности. За период пандемии большая часть предприятий розничной торговли не только достойно выстояла, продолжая эффективно выполнять функции по физическому доведению до конечных потребителей продукта MIX розничной торговли, способного удовлетворить потребности россиян, динамично трансформирующиеся в условиях новой реальности, способствовать повышению уровня экономической доступности торгового предложения, но и посредством внедрения новейших технологических разработок поднялась на более высокую ступень развития.

Часть инноваций уже использовались ранее, в режиме пилотных проектов, период пандемии послужил триггером для распространения успешных результатов данного опыта, а некоторые из технологических новшеств были применены впервые.

В общем ряду можно выделить предоставление потребителям возможностей использования: преимуществ омниканальной торговли (исследователи [1, с. 7] (Melikova, Burmistrov, Kostin, Semenova, 2020, р. 7) подчеркивают, что «именно в период пандемии развитие цифровых каналов и сервисов дало толчок новому уровню взаимодействия с клиентом»); технологий оплаты покупок посредством считывания биометрических данных (к достоинствам которых в числе прочих относят: ускорение и упрощение расчетов; ориентацию на потребительские предпочтения, отражающиеся в персонифицированном предложении на следующую покупку; автоматический учет баллов лояльности и прочие) [2, с. 32–33] (Akhmaeva, 2022, р. 32–33); систем бесконтактных покупок при помощи мобильных устройств и сервиса оплаты с помощью индивидуального QR-кода; навигации, с задействованием дополненной реальности; онлайн-видеоконсультаций; виртуальных шоурумов; чат-ботов, способных ответить на вопрос, дать рекомендацию, динамично найти эффективное решение проблем [15, с. 128] (Paskova, 2020, р. 128) и проч.

Среди категорий с готовностью к применению, встретивших предложенные инновации, традиционно выделились миллениалы и постмиллениалы. Представители данных поколений не только не испытывают стресса от взаимодействия с результатами прогрессивных разработок, но и стремятся к этому, получая удовлетворение от приобретения новых знаний и их применения.

Технологические инновации – весьма эффективный адаптивный инструментарий, отказ от использования которого или ограничение применения для большинства потребителей в столь кардинально трансформирующихся условиях был равнозначен своеобразной самодискриминации.

О необходимости приобщения к более активному использованию плодов цивилизации в период пандемии пришлось задуматься даже людям почтенного возраста, ранее предполагавшим «коротать век» по старинке. Прибегнув к помощи наставников в лице представителей ближнего круга общения; сотрудников предприятий и проч., преодолев барьер настороженности, часть из них решилась на освоение новых, ведущих к повышению уровня качества жизни алгоритмов.

Использование товаров и услуг с инновационными составляющими заняло место атрибута в потребительских моделях большинства россиян, в связи с чем можно утверждать, что потребность в услугах розничной торговли, включающих инновационные разработки, несомненно, продолжит рост. Однако учитывая анонсированную смену парадигмы экономического развития страны, предусматривающую в том числе переход на более низкий технологический уровень («технологический регресс») [14] (Nabiulina, 2022), растущий спрос может оказаться в статусе неудовлетворенного – предложение (в течение неопределенного временного периода), по всей вероятности, не сможет ему соответствовать.

Следующий тренд можно определить как легкость преодоления барьера внутри товарной категории, а также перехода на товары-субституты. Простота переключения внутри товарной категории объясняется привычкой отбора в потребительскую корзину товаров по нижней цене из ассортимента идентичных продуктов достойного в субъективном восприятии покупателя качества. Будет ли этот товар из разряда СТМ или товар под торговой маркой (далее – ТМ) производителя – существенного значения это не имеет (характерно для товаров с низким барьером переключения). Лучшее предложение – товар, цена на который ниже, равна или незначительно выходит за пределы уровня приемлемой для потребителя суммы денежных средств, с которыми он может позволить себе расстаться, не испытывая особых сожалений, в совокупности с отсутствием или минимальным уровнем воспринимаемого риска, при котором: нет разрыва между ожиданиями и воспринимаемой ценностью товара; риски минимальны или даже воспринимаемая ценность превосходит ожидаемую. «Сканирование» полки на предмет поиска товара с лучшим здесь и сейчас соотношением цены и качества, не только не пробивающего брешь в семейном бюджете, но и в идеале позволяющего перераспределить часть сэкономленных средств на приобретение иных благ – стало дежурным алгоритмом для значительной части российских потребителей. При этом необходимо отметить, что в условиях выбора среди товаров с равным соотношением цены и качества решающую роль играет уровень лояльности потребителей к торговой марке.

Ограниченность имеющихся в распоряжении российских домохозяйств финансовых средств мотивирует как к ситуационной, так и стратегической рокировке товарных позиций в потребительской корзине. В стратегическом плане это, например, найдет воплощение в решениях, направленных на переход от покупок готовых блюд, полуфабрикатов к приобретению ингредиентов для приготовления. Примером ситуационной рокировки может служить приобретение незапланированного продукта, предлагаемого со скидкой, или кардинальное изменение планируемого меню при встрече с неожиданно «помрачневшей ценовой действительностью». Потребители, привыкшие ходить со списком товаров для покупки, окажутся перед лицом необходимости увеличить гибкость в принятии решений.

Тренд, отражающий легкость преодоления барьера внутри товарной категории, а также переход на товары-субституты, несомненно, продолжит развитие.

К следующему тренду можно отнести восполнение вакуума, образовавшегося в спектре востребованных прежде услуг. Данный тренд получил развитие как под влиянием обстоятельств, связанных с вынужденными ограничениями, продиктованными состоянием санэпидемиологической обстановки в стране, изменениями условий труда, обучения, отдыха, так и с целью экономии в попытке сохранения привычного уровня качества жизни.

Активно формирующаяся в потребительском поведении модель DIY (от англ. do-it-yourself – пер. сделай сам) оказала значительное влияние на востребованность у россиян товаров, связанных с развитием и приложением творческого потенциала, способствующих самореализации в интересующем направлении. Существенная доля потребителей выбрали для себя вектор актуализации желаний, направленных на возврат к жизни имеющихся, но по разным причинам невостребованных в прежних условиях знаний и навыков, или получение новых для проявления себя в иной ипостаси. Вынужденные ограничения вывели россиян на новый уровень понимания ценности здоровья, семейного благополучия, бытового комфорта, повлияв на приобретение товаров, способствующих достижению вышеуказанных целей.

В ряду одних из самых востребованных для восполнения образовавшейся бреши кандидатов оказались: саморазвитие; исполнение обязательств по отложенным домашним делам, например, ремонту квартиры, в том числе за счет самостоятельного участия (в прежнее время предполагалось привлечение специалистов); починка, винтажная обработка имеющихся изделий; домашнее приготовление еды и прочее.

В отношении развития данного тренда необходимо указать на несколько значимых аспектов. Прежде всего, это касается осуществления некоторой коррекции в мотивации потребителей. Так, доминирующие в прежней мотивационной иерархии потребности в саморазвитии, самореализации, благодаря чему россияне старались лично реализовывать функции, которые ранее осуществлялись посредством привлечения наемного труда, или самостоятельно создавать (и/или реставрировать, придавать дополнительную ценность) предметы потребления, уже в настоящее время начинает теснить потребность в экономии. Ввиду, с одной стороны, ухудшающегося экономического состояния российских домохозяйств, с другой – неизбежного и существенного изменения структуры товарного предложения (его упрощения) и уменьшения его объема можно с уверенностью отнести данный тренд к категории восходящих.

Увеличение спроса на товары, относящиеся к среднеценовому и премиум-сегментам

Усеченность спектра доступных прежде развлечений, негативное влияние пандемии на развитие сектора туристических услуг, возникновение дополнительных барьеров, значительно усложняющих перемещение граждан не только между государствами, но и внутри страны, в целом значительное повышение уровня энтропии окружающей среды вследствие воздействия санитарно-эпидемиологических, внешнеполитических и иных факторов заставили россиян искать замещение в ряду недополученных с приходом Covid-19 позитивных впечатлений. В том числе и этим обстоятельством объясняется увеличение спроса не только на товары эконом-, но и на товары среднеценового и даже премиум-сегментов. Желание хотя бы отчасти компенсировать недостаток позитивных эмоций, получаемых ранее при потреблении недоступных в реалиях современности благ, порадовать себя и своих близких высококачественным товаром, не выходя при этом за пределы финансовых возможностей, нашло воплощение в отборе в потребительскую корзину товаров со скидками под ТМ производителя, а также товаров под СТМ из разряда вышеуказанных сегментов. Отметим, впрочем, что для многих россиян «вояжи» в направлении экономически малодоступных товаров имеют дискретный характер, как правило, с возвращением постфактум снятия психоэмоционального напряжения к статус-кво.

Принимая во внимание усугубление экономического положения россиян в текущих условиях, а также совокупность негативных прогнозов, тренд повышения спроса на товары, относящиеся к более высоким ценовым сегментам, ожидает спад и движение вспять. Недавний спровоцированный санкциями значительный всплеск спроса на товары, охватывающего весь ценовой спектр – от эконом- до премиум-сегментов включительно, имел ограниченный характер, в основе которого зиждились попытки спасти от инфляции хотя бы часть имеющихся в распоряжении финансовых средств, а также обеспечить запас из товаров – кандидатов на долговременное исчезновение из торгового ассортимента (с неочевидной или неравнозначной перспективой замены).

Формирование экопривычек. Востребованность продуктов, относящихся к категории «Здоровое питание»

Россияне стали ответственнее относиться к своему здоровью, особенно отчетливо данная тенденция прослеживается среди жителей крупных городов. Пандемия ускорила развитие данной тенденции. Согласно результатам социологического исследования РАНХиГС, за период с 2010 по 2021 год число приверженцев здорового образа жизни (далее – ЗОЖ) выросло более чем в 3 раза (с 5% до 15,5%) [24], а 55% респондентов принимают во внимание экологичность товаров при их приобретении [25].

Ряд исследователей [22, с. 177] (Ukhova, Okolnishnikov, Belyaev, 2021, р. 177), признавая наличие указанного тренда, тем не менее справедливо обращают внимание на выступающую в качестве фактора, сдерживающего его развитие, ограниченность финансовых ресурсов у потребителей.

В текущих условиях спрос на товары, относящиеся к категории ЗОЖ и экологичного потребления, начинает снижать обороты. В информационном пространстве уже в середине марта текущего года можно было обнаружить данные, подтверждающие наличие проблемы со сбытом у предприятий, производящих продукты питания, относящиеся к указанному сегменту. Так, например, о резком проседании рынка ЗОЖ «в первые секунды» с начала введения санкций сообщили основатели пищевого производства Fit o’Clock [19].

Приоритет принадлежит товарам, входящим в базовую потребительскую корзину. Основные критерии выбора – цена и длительность хранения, ибо неуверенность в завтрашнем дне традиционно во времена кризисов возвращает к жизни тренд на формирование товарных запасов. Нарастающая геополитическая и экономическая турбулентность сдерживает потребителей от нерациональных (применительно к текущим и прогнозируемым условиям) трат, переводя востребованные прежде товары в категорию необязательных.

Коммерческий директор Группы компаний «Белая Долина» Альбина Искакова наряду с другими экспертами также выражает убеждение в сворачивании спроса на товары, относящиеся к сегменту ЗОЖ, в пользу продуктов эконом-сегмента [26].

Трансформация структуры и объема потребления

Данный тренд находит воплощение в смещении спроса в сторону товаров, относящихся к категории FMCG (от англ. fast-moving consumer goods – быстро оборачиваемые потребительские товары, в общепринятом обиходе – товары повседневного спроса), и прежде всего – продуктов питания, а в ценовом отношении – в уверенном движении в сторону эконом-сегмента. Подавляющее большинство потребителей в создавшихся и прогнозируемых условиях поставлены (или встанут в недалекой перспективе) перед необходимостью снижения планки требований к качеству товаров в своих запросах.

Структура и объем спроса в непродовольственной рознице будут меняться, в том числе и за счет повышения уровня востребованности товаров из сегмента секонд-хенда, а также активизации развития шеринговой модели потребления (снижение издержек владения благом, определяется исследователями в качестве ведущего мотива развития экономики совместного пользования [8, с. 20] (Zemskova, 2019, р. 20)).

Характер спроса (упрощение структуры и сжимание объема) вкупе с трансформацией предложения, несомненно, продолжит оказывать влияние на рост популярности предприятий, функционирующих в эконом-форматах, особенно жестких, с лихвой искупающих незначительную широту и глубину товарного ассортимента, аскетичность условий обслуживания, узкий спектр дополнительных услуг доступными ценами, которые в том числе и благодаря превалирующей доле товаров под собственными торговыми марками ритейлеров выгодно (как правило, на 10–30%) контрастируют с ценами на товары под брендами производителей.

Заключение

Итак, прогнозируемые на период текущего года: спад ВВП; рост инфляции; повышение уровня безработицы; снижение уровня реальных располагаемых доходов россиян; изменение структуры и объема товарного предложения окажут значительное воздействие на коррекцию паттернов потребительского поведения.

В совокупности доминирующих трендов в поведении потребителей, которые (принимая во внимание уровень актуальности и перспективу их развития) должны быть учтены ритейлерами и другими участниками создания ценности продукта MIX розничной торговли, выделены следующие: изменение структуры и сжатие объема потребления; повышение планки требовательности к себе как субъекту принятия решения о покупке; активизация спроса на товары под СТМ и продолжающееся снижение уровня лояльности потребителей к товарам под известными брендами; легкость преодоления барьера внутри товарной категории, а также перехода на товары-субституты; восполнение вакуума, образовавшегося в спектре востребованных прежде услуг; сдвиг спроса в сторону товаров, относящихся к более высоким ценовым сегментам (тренд ожидает спад и движение вспять);

формирование экопривычек, востребованность продуктов, относящихся к категории «Здоровое питание» (начинающий снижать обороты тренд); рост популярности предприятий, функционирующих в эконом-форматах; активизация спроса на использование инновационных технологий, связанных с выбором товаров и актуализацией сделки купли-продажи.

Результаты исследования подтверждают выдвинутую в преддверии научных разработок гипотезу. Анализ активизировавшихся в период пандемии Covid-19 трендов в поведении потребителей, причин и сути происходящих в них в настоящее время перемен, а также прогнозируемых трансформаций позволил сделать выводы о некотором снижении у россиян уровня остроты психологического восприятия «шоков» текущей экономической ситуации. К теряющим силу и амплитуду движения волнам предшествующего кризиса присоединилась череда других, стремительно набирающих мощь и динамику негативного воздействия.

При первых признаках увеличения энтропии в геополитическом и социально-экономическом пространстве потребители без промедления задействовали дежурный алгоритм по обеспечению выживания в сложных ситуациях, хотя и со значительной долей нагнетания избыточного ажиотажа (впрочем, это неудивительно – такого рода резонанс давно занял место атрибута в антикризисной модели потребительского поведения россиян). Сформированные в период пандемии тренды способствовали построению актуальных моделей потребления, позволив снизить барьер адаптации к текущим потрясениям.

Тем не менее воздействие совокупности негативных факторов, отягощенных кумулятивным эффектом и синергетическим взаимовлиянием, продолжая усугублять экономическое положение россиян, будет стимулировать их к дальнейшей коррекции потребительских паттернов, развитию трендов, соответствующих имеющимся возможностям и внешним условиям.

Источники:

2. Ахмаева Л.Г. Изменение потребительского поведения при внедрении технологии биометрической оплаты товаров // Вестник университета. – 2022. – № 1. – c. 29-35. – doi: 10.26425/1816-4277-2022-1-29-35.

3. Белецкий М.Д. Актуальные тренды в поведении российских потребителей и их влияние на трансформацию ритейла // Российское предпринимательство. – 2018. – № 12. – c. 4121-4132. – doi: 10.18334/rp.19.12.39553.

4. Белецкий М.Д. Детерминанты сдерживания и потенциал развития собственных торговых марок и ассортимента товаров под их эгидой в преддверии реформирования российской экономики // Экономика, предпринимательство и право. – 2022. – № 5. – c. 1583-1589. – doi: 10.18334/epp.12.5.114756.

5. В ООН спрогнозировали рост ВВП России в 2022 году. Официальный сайт медиахолдинга Росбизнесконсалтинг. [Электронный ресурс]. URL: https://www.rbc.ru/economics/14/01/2022/61e0deed9a7947611c49bbcd (дата обращения: 12.04.2022).

6. Война омрачает перспективы мировой экономики на фоне ускорения инфляции. МВФ - Международный Валютный Фонд. [Электронный ресурс]. URL: https://www.imf.org/ru/News/Articles/2022/04/19/blog-weo-war-dims-global-economic-outlook-as-inflation-accelerates (дата обращения: 28.04.2022).

7. Воронкевич А.Б. Изменение особенностей потребительского поведения на рынке товаров массового потребления под влиянием цифровизации в России // Практический маркетинг. – 2020. – № 7(281). – c. 10-18. – doi: 10.24411/2071-3762-2020-10033.

8. Земскова Е.С. Шеринг как отражение ценностных ориентиров потребителя в цифровой экономике // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. – 2019. – № 3. – c. 17-27. – doi: 10.17586/2310-1172-2019-12-3-17-27.

9. Концевая Н.А. Влияние пандемии на отношениеаудитории к коммуникатору // Филология: научные исследования. – 2021. – № 8. – doi: 10.7256/2454-0749.2021.8.36166.

10. Кудрин заявил, что инфляция в России в 2022 году превысит 20%. Информационное агентство России Тасс. [Электронный ресурс]. URL: https://tass.ru/ekonomika/14491313?utm_source=yxnews&utm_medium=desktop (дата обращения: 28.04.2022).

11. Макроэкономический опрос Банка России. Центральный банк Российской Федерации. [Электронный ресурс]. URL: http://www.cbr.ru/statistics/ddkp/mo_br (дата обращения: 25.04.2022).

12. МВФ ухудшил прогноз восстановления мировой экономики на ближайшие годы. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/finansy/463091-mvf-uhudsil-prognoz-vosstanovlenia-mirovoj-ekonomiki-na-blizajsie-gody (дата обращения: 28.04.2022).

13. МВФ прогнозирует два года сокращения ВВП России. Коммерсантъ: последние новости России и мира. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5316914 (дата обращения: 28.04.2022).

14. Набиулина Э. Аналитики ЦБ предсказали растущую роль «челночного» бизнеса в России. Официальный сайт медиахолдинга Росбизнесконсалтинг. [Электронный ресурс]. URL: https://www.rbc.ru/economics/22/04/2022/6261a23f9a7947b7c520b27e (дата обращения: 30.05.2022).

15. Паскова А.А. Цифровая трансформация розничной торговли: тенденции и технологии // Новые технологии. – 2020. – № 6. – c. 123-131. – doi: 10.47370/2072-0920-2020-16-6-123-131.

16. Первый опрос ЦБ после жестких санкций. Что может ждать экономику России. Официальный сайт медиахолдинга Росбизнесконсалтинг. [Электронный ресурс]. URL: https://www.rbc.ru/economics/10/03/2022/622a1c289a7947821fa7a5e2 (дата обращения: 112.04.2022).

17. Покровская О.Д. Логистические транспортные системы России в условиях новых санкций // Бюллетень результатов научных исследований. – 2022. – № 1. – c. 80-94. – doi: 10.20295/2223-9987-2022-1-80-9.

18. Реальные денежные доходы населения по субъектам Российской Федерации (новая методология). Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/13397 (дата обращения: 18.04.2022).

19. Российские производители во времена беспрецедентных санкций. Retail.ru - портал для ритейлеров и поставщиков. [Электронный ресурс]. URL: https://www.retail.ru/articles/rossiyskie-proizvoditeli-vo-vremena-bespretsedentnykh-sanktsiy (дата обращения: 28.04.2022).

20. Рыжкова Т.Б., Тарасенко Е.А. Забота о здоровье и благополучии: изменение трендов потребительского поведения в условиях пандемии CoVID-19 // Вестник РГГУ. Серия: Экономика. Управление. Право. – 2021. – № 2. – c. 24-37. – doi: 10.28995/2073-6304-2021-2-24-37.

21. Среднесрочный прогноз Банка России по итогам заседания Совета директоров по ключевой ставке 29 апреля 2022 года. Центральный банк Российской Федерации. [Электронный ресурс]. URL: http://www.cbr.ru/Collection/Collection/File/40964/forecast_220429.pdf (дата обращения: 29.04.2022).

22. Ухова А.И., Окольнишников А.Д., Беляев Н.А. Трансформация потребительского поведения россиян в условиях распространения новой коронавирусной инфекции (COVID-19) // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2021. – № 1. – c. 176-181. – doi: 10.14529/em210118.

23. Федоренко В.И. Особенности управления потребительским поведением с использованием социальных сетей: международный и российский опыт // Финансовые рынки и банки. – 2021. – № 5. – c. 58-64.

24. Число россиян - приверженцев ЗОЖ увеличилось втрое. Новости в России и мире - ТАСС. [Электронный ресурс]. URL: https://tass.ru/obschestvo/11738861?utm_source=yandex.ru&utm_medium=organic&utm_campaign=yandex.ru&utm_referrer=yandex.ru (дата обращения: 29.04.2022).

25. Экологичное потребление. Официальный портал Всероссийского центра изучения общественного мнения. [Электронный ресурс]. URL: https://wciom.ru/analytical-reviews/analiticheskii-obzor/ehkologichnoe-potreblenie (дата обращения: 16.03.2022).

26. Эксперты отмечают отказ россиян от ЗОЖ в пользу продуктов эконом-сегмента. Ветеринария и жизнь. [Электронный ресурс]. URL: https://vetandlife.ru/sobytiya/eksperty-otmechajut-otkaz-rossiyan-ot-zozh-v-polzu-produktov-ekonom-segmenta (дата обращения: 27.05.2022).

27. Europe and Central Asia Economic Update, Spring 2022: War in the Region. - Washington, DC: World Bank, 2022.

Страница обновлена: 22.07.2026 в 09:29:52

Download PDF | Downloads: 64 | Citations: 2

Overcoming the bifurcation point – key trends in consumer behaviour in the retail segment

Beletskiy M.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 6 (June 2022)

Abstract:

The timeliness and accuracy of determining both current trends in consumer behaviour and the vectors of their development, as well as the establishment of determinants that can influence the transformation of existing or the formation of new trends, the correctness of the application of this information, largely depends on the degree of compliance of the trade offer with the needs of Russian households, the competitiveness of enterprises engaged in creating a value chain of a product MIX retail.

The Russian economy has not yet fully coped with the consequences of the Covid-19 pandemic, but is already facing a more time-consuming and destructive crisis. In this regard, research that can contribute to the establishment of current and potential threats, as well as the possibilities of their leveling, acquire special importance and justify the need for scientific developments.

The article presents the results of a study aimed at determining the totality of current trends in consumer behaviour, identifying key aspects of their correction demanded by time. This allows reducing the level of real and perceived "shocks" in the process of overcoming the point of bifurcation – transition to the conditions of a dynamically transforming socio-economic system.

The results of the study may have both theoretical value and practical significance for experts specializing in the analysis of the consumer market and the retail sector, such as trading enterprises managers, suppliers, participants of the product value chain and other stakeholders.

Keywords: retail, retail product MIX, consumer behaviour trends, retail services competitiveness, consumer loyalty

JEL-classification: L81, L26, M21

References:

Europe and Central Asia Economic Update, Spring 2022: War in the Region (2022). Washington DC: World Bank.

Akhmaeva L.G. (2022). Izmenenie potrebitelskogo povedeniya pri vnedrenii tekhnologii biometricheskoy oplaty tovarov [Consumer behavior change during the biometric payment technology implementation]. Vestnik Universiteta. (1). 29-35. (in Russian). doi: 10.26425/1816-4277-2022-1-29-35.

Beletskiy M.D. (2018). Aktualnye trendy v povedenii rossiyskikh potrebiteley i ikh vliyanie na transformatsiyu riteyla [Current trends in behavior of Russian consumers and their impact on retail transformation]. Russian Journal of Entrepreneurship. 19 (12). 4121-4132. (in Russian). doi: 10.18334/rp.19.12.39553.

Beletskiy M.D. (2022). Determinanty sderzhivaniya i potentsial razvitiya sobstvennyh torgovyh marok i assortimenta tovarov pod ikh egidoy v preddverii reformirovaniya rossiyskoy ekonomiki [Determinants of deterrence and the potential for the development of their own brands and assortment of goods under their auspices on the eve of the reform of the Russian economy]. Journal of Economics, Entrepreneurship and Law. 12 (5). 1583-1589. (in Russian). doi: 10.18334/epp.12.5.114756.

Fedorenko V.I. (2021). Osobennosti upravleniya potrebitelskim povedeniem s ispolzovaniem sotsialnyh setey: mezhdunarodnyy i rossiyskiy opyt [Features of consumer behavior management using social networks: international and Russian experience]. Finansovye rynki i banki. (5). 58-64. (in Russian).

Kontsevaya N.A. (2021). Vliyanie pandemii na otnoshenieauditorii k kommunikatoru [The impact of the pandemic on the audience's attitude to the communicator]. Filologiya: nauchnye issledovaniya. (8). (in Russian). doi: 10.7256/2454-0749.2021.8.36166.

Melikova E.F., Burmistrov A.N., Kostin K.B., Semenova A.A. (2020). Analiz izmeneniy i prognoz povedeniya potrebiteley i reteylerov pod vliyaniem pandemii COVID-19 v Rossii [Analysis and prediction of changes in customersʼ and retailersʼ behavior under the COVID-19 pandemicʼs influence in Russia]. Practical Marketing. (12(286)). 3-12. (in Russian). doi: 10.24412/2071-3762-2020-12-3-12.

Paskova A.A. (2020). Tsifrovaya transformatsiya roznichnoy torgovli: tendentsii i tekhnologii [Updating and methodological research of the construction complex (a review)]. Novye tekhnologii. 16 (6). 123-131. (in Russian). doi: 10.47370/2072-0920-2020-16-6-123-131.

Pokrovskaya O.D. (2022). Logisticheskie transportnye sistemy Rossii v usloviyakh novyh sanktsiy [Russiaʼs logistics transport systems under new sanctions]. Byulleten rezultatov nauchnyh issledovaniy. (1). 80-94. (in Russian). doi: 10.20295/2223-9987-2022-1-80-9.

Ryzhkova T.B., Tarasenko E.A. (2021). Zabota o zdorove i blagopoluchii: izmenenie trendov potrebitelskogo povedeniya v usloviyakh pandemii CoVID-19 [Caring for health and well-being. Changing consumer trends in the context of the COVID-19 pandemic]. Herald of the RSUH. Series: economics. management. right. (2). 24-37. (in Russian). doi: 10.28995/2073-6304-2021-2-24-37.

Ukhova A.I., Okolnishnikov A.D., Belyaev N.A. (2021). Transformatsiya potrebitelskogo povedeniya rossiyan v usloviyakh rasprostraneniya novoy koronavirusnoy infektsii (COVID-19) [Transformation of consumer behavior in russia under the conditions of the spread of the new coronavirus infection (COVID-19)]. Bulletin of the South Ural State University. Series: economics and management. 15 (1). 176-181. (in Russian). doi: 10.14529/em210118.

Voronkevich A.B. (2020). Izmenenie osobennostey potrebitelskogo povedeniya na rynke tovarov massovogo potrebleniya pod vliyaniem tsifrovizatsii v Rossii [Changes in consumer behavior in the consumer goods market under the influence of digitalization in Russia]. Practical Marketing. (7(281)). 10-18. (in Russian). doi: 10.24411/2071-3762-2020-10033.

Zemskova E.S. (2019). Shering kak otrazhenie tsennostnyh orientirov potrebitelya v tsifrovoy ekonomike [Sharing as a reflection of consumer values in the digital economy]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (3). 17-27. (in Russian). doi: 10.17586/2310-1172-2019-12-3-17-27.