Ценные бумаги высокотехнологичных компаний как инструмент долгосрочных инвестиций

Барская П.В.1, Синицына Д.Д.1, Чернышова М.В.1

1 Финансовый Университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 48

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 4, Номер 1 (Январь-Март 2017)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Работа посвящена инвестированию в ценные бумаги высокотехнологичных компаний, ставших основой развития современной экономики и предопределенных текущим технологическим прогрессом. На основе российского законодательства, выделены долговые и долевые ценные бумаги как ключевой критерий классификации. Были определены основные риски инвестирования в данные ценные бумаги, по каждому из которых проведено исследование оценки их значимости для инвесторов.

Ключевые слова: инвестиционная привлекательность, инновационные компании, долгосрочные инвестиции, финансовые пузыри, фондовый индекс

JEL-классификация: G11, G24, O34

Введение

С переходом к постиндустриальной эпохе качественное развитие экономики обеспечивается за счет инновационного сектора, который специализируется на прогрессивных технологиях, превосходстве интеллектуальных активов. Прогрессивные высокотехнологичные компании являются важнейшими составляющими национальных экономик развитых стран. Наука развивается стремительно, ученые совершают новые открытия, регистрируется все большее количество патентов на изобретения и идеи, которые затем внедряются в существующие бизнес-структуры либо становятся платформой для новой компании, производящей уникальный продукт или услугу. Неудивительно, что частные и коллективные инвесторы активно вкладывают денежные средства в данную отрасль, надеясь получить высокий уровень прибыли, что определяет актуальность исследования. Целью работы является выявление и анализ основных подходов инвестирования в инновации и существующие риски данной отрасли.

Инвестирование в инновационный сектор

Одним из наиболее доступных способов инвестирования в инновационный сектор является покупка ценных бумаг высокотехнологичных компаний на бирже. Поскольку биржа является организованным рынком, торговля на ней проводится на основании официальных правил, которые должны соответствовать законодательным нормам, поэтому, например, крупнейшая в России Московская биржа в своей деятельности обязана опираться на российское законодательство. Согласно Постановлению Правительства РФ от 22.02.2012 г. № 156 [1], «отнесение акций, облигаций, а также инвестиционных паев, обращающихся на организованном рынке ценных бумаг, к ценным бумагам высокотехнологичного (инновационного) сектора экономики осуществляется биржей в соответствии с настоящими Правилами». Таким образом, российские биржи вправе самостоятельно определять перечень высокотехнологичных компаний, опираясь на данное Постановление. Московская биржа среди своих требований к эмитентам рынка инноваций и инвестиций (РИИ) указывает минимальную капитализацию в размере 150 млн руб., а также осуществление инновационной деятельности (например, включенной в перечень приоритетных направлений развития науки, технологий и техники в РФ). В свою очередь, эмитенты РИИ вправе рассчитывать на многостороннюю поддержку – как государства, так и самой биржи. Государственная поддержка включает в себя программу грантов для малых инновационных предприятий, ставку 0% по налогу на прибыль и НДФЛ по доходу от реализации акций, торгующихся в секторе РИИ, также предусмотрено кредитование под залог акций и различные инструменты поддержки малого и среднего предпринимательства. Со стороны биржи предоставляется маркетинговая, маркет-мейкерская и информационно-аналитическая поддержка.

Данные привилегии для инновационных компаний, направленные на достижение такой глобальной социально-экономической цели, как развитие национальной экономики и снижение зависимости от нефтегазовых доходов, снижают часть производственных издержек данных компаний и, соответственно, должны сделать их более привлекательными для инвестирования.

Различия подходов инвестирования в долевые и долговые ценные бумаги

Учитывая законодательный аспект отнесения ценных бумаг к высокотехнологичному сектору, необходимо выделить различия подходов инвестирования в долевые и долговые ценные бумаги, поскольку указанное Постановление рассматривает три типа ценных бумаг – акции, облигации и инвестиционные паи.

Бесспорным требованием любого инвестора является устойчивое финансовое положение компании, однако при покупке облигаций инвестор может идти на сознательный риск, покупая ценные бумаги компаний с низким кредитным рейтингом, но более высокой доходностью и сопоставимой дюрацией. Однако облигация является срочным инструментом, в следствие чего после погашения инвестор больше не заинтересован в деятельности компании, поскольку им получена прибыль.

Долевой инвестор, напротив, заинтересован в долгосрочном расширении производства, росте прибыли и эффективности деятельности, поскольку от этого зависит его доход как совладельца компании. Высказывание известного инвестора Уоррена Баффета наиболее точно описывает позицию долевого инвестора, нацеленного на долгосрочную перспективу: «Наш любимый срок для продажи акций – никогда». Грамотное формирование стабильного прибыльного портфеля является важнейшей задачей, поэтому включение в него долевых инструментов рынка инноваций является актуальным вопросом.

Три вида рисков, возникающих при инвестировании в инновационный сектор

Инвестирование в ценные бумаги высокотехнологичных компаний сопряжено с рядом специфичных рисков:

1. риск краха – компания окажется неприбыльной и в перспективе неспособной продолжать свою дальнейшую деятельность;

2. риск несовпадения сроков окупаемости с прогнозируемыми, поскольку оценка деятельности инновационных компаний и их проектов крайне сложна ввиду частого отсутствия материальных активов и субъективной оценки нематериальных (патентов, изобретений, различных прав, ноу-хау и т.д.);

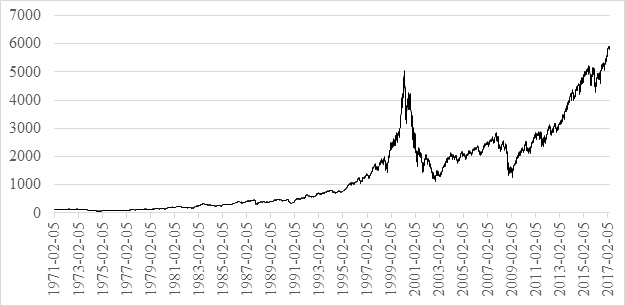

3. риск возникновения экономического пузыря, примером которого является «пузырь доткомов», лопнувший в марте 2000 г. и приведший к падению индекса NASDAQ более чем в 3,5 раза, достигнув минимума в октябре 2002 г. на уровне около 1300 п. (рис.). Банкротство сотен компаний и последующая ликвидация привели к потерям вложенного капитала многих инвесторов.

Рисунок. Динамика индекса NASDAQ Composite

Источник: составлено авторами на основе данных http://www.nasdaq.com/.

Первый и второй риски при исследовании возможных путей их минимизации оказываются тесно взаимосвязанными, поскольку оба вызваны сложностью анализа и прогнозировании деятельности инновационных предприятий. Так, индекс ММВБ-инновации (MICEXINNOV) на данный момент состоит из акций 17 эмитентов. В качестве примера были взяты акции эмитентов, включаемых в данный индекс: ПАО «ИСКЧ», ПАО «Фармсинтез», ПАО «Мультисистема», и произведен расчет коэффициента Тобина (табл.), характеризующий инвестиционную привлекательность компании или эффективность использования средств акционеров по сравнению с другими альтернативами, в которых доходность определяется рыночной ставкой доходности. В России это коэффициент отношения рыночной стоимости акции к ее балансовой стоимости, получаемой путем деления стоимости чистых активов на количество акций.

Таблица. Расчет коэффициента Тобина по акциям компаний из индекса

ММВБ-инновации за период 2013–2015 гг.

|

№

|

Компания

|

Тикер

|

Рыночная цена акции, руб.

| |||

|

2013

|

2014

|

2015

| ||||

|

1

|

ПАО «ИСКЧ»

|

ISKJ

|

19,39

|

11,00

|

10,45

| |

|

2

|

ПАО «ФАРМ– СИНТЕЗ»

|

LIFE

|

17,10

|

12,75

|

10,80

| |

|

3

|

ПАО «ДИОД»

|

DIOD

|

3,92

|

3,38

|

4,20

| |

|

№

|

Чистые активы, руб.

|

Количество акций, шт.

| ||||

|

2013

|

2014

|

2015

|

2013

|

2014

|

2015

| |

|

1

|

753814000

|

778404000

|

769682000

|

75000000

|

75000000

|

75000000

|

|

2

|

1962739000

|

2549435000

|

2276208000

|

124849481

|

151724392

|

151724392

|

|

3

|

1342301000

|

1447823000

|

1510079000

|

91500000

|

91500000

|

91500000

|

|

№

|

Балансовая стоимость акции, руб.

|

Коэффициент Тобина

| ||||

|

2013

|

2014

|

2015

|

2013

|

2014

|

2015

| |

|

1

|

10,05085

|

10,37872

|

10,26243

|

1,92919

|

1,05986

|

1,01828

|

|

2

|

15,72084

|

16,80307

|

15,00225

|

1,08773

|

0,75879

|

0,71989

|

|

3

|

14,66996

|

15,82320

|

16,50360

|

0,26721

|

0,21361

|

0,25449

|

Источник: рассчитано авторами на основе финансовых отчетов эмитентов.

Как видно из таблицы, в большинстве компаний значения коэффициента снижаются. Поскольку снижение коэффициента Тобина в рассмотренных компаниях, кроме ПАО «ДИОД», было во многом вызвано снижением капитализации компании, а не увеличением стоимости ее активов, можно судить о неэффективном использовании ресурсов компании.

Следовательно, инвестирование в российские инновационные компании может быть рекомендовано только при проведении дополнительного финансового анализа, который позволит инвестору подобрать компании со стабильным коэффициентом Тобина, т.к. в данном случае именно стабильность, а не его размер, будет являться ключевым фактором. Компания с коэффициентом Тобина, близким к нулю, как в случае компании ПАО «ДИОД», также может расцениваться как привлекательная, потому что в настоящий момент она значительно недооценена на рынке, но в последствие ее капитализация может значительно вырасти из-за того, что балансовая стоимость акции превышает рыночную стоимость акции почти в 4 раза.

Третий из вышеупомянутых рисков – это возможность возникновения нового экономического пузыря, который постоянно поднимается учеными и аналитиками в своих работах. Причинами такого волнения и негативного ожидания являются завышенные ожидания ряда инвесторов, зачастую инвесторов-любителей, возлагающих на сферу высоких технологий, например интернет-приложений, слишком большую роль в будущем. Однако нельзя забывать о печальном опыте пузыря начала 2000-х гг., когда технологии были оценены инвесторами выше самих производств, к которым они на самом деле являлись дополнением и улучшением. Предсказать точную дату возникновения и краха нового финансового пузыря невозможно, о некоторых из них ученые и общественность начинают говорить лишь после того, как они лопнут. Тем не менее ряд авторов пытаются построить наиболее точные модели зависимости возникновения пузырей от других факторов. В одной из таких работ, написанной под руководством доктора экономических наук, директора Института проблем экономической безопасности и стратегического планирования С.А. Толкачева, проводится корреляционный анализ между феноменом финансовых пузырей и длинными волнами Н.Д. Кондратьева, продолженных исследованиями технологических укладов С.Ю. Глазьева [5] (Tolkachev, Popov, 2015).

Заключение

Таким образом, в дополнение к работе С.А. Толкачева, можно сделать следующие выводы. Во-первых, в начале 2020-х гг. ожидается формирование финансового пузыря, связанного с ключевыми технологиями начала 21 века (нефтегазовый сектор, производство портативных электронных устройств и сопутствующего программного обеспечения). Однако в связи с общим временным лагом в развитии технологических волн в России, из-за чего доля данных технологий у нас пока составляет примерно 10%, причем лишь в наиболее развитых отраслях (в военно-промышленном комплексе и в авиакосмической промышленности) [3] (Kablov, 2010), финансовый пузырь на нашем национальном фондовом рынке может возникнуть с опозданием в 5–10 лет.

Во-вторых, технологии будущего, которые приобретут широкое распространение в течение примерно 20 лет (биотехнологии, системы искусственного интеллекта, генная инженерия и т.д.), переживут невероятный скачок в развитии, а также капитализации. Последним, но немаловажным замечанием является возможность возникновения в 2050–2060-х гг. на конечной стадии развития нано- и биотехнологий глобального финансового пузыря, вызванного стремлением азиатских игроков путем слияний и поглощений завоевать наибольшую долю рынка.

Несмотря на сложность формирования прогнозов относительно рисков, не зависящих от эффективности деятельности компании, опираясь на сделанные выше выводы, целесообразно порекомендовать инвестору среднесрочную стратегию инвестирования в текущие высокие технологии (социальные сети, мобильные приложения и т.д.) и сконцентрировать свои долгосрочные инвестиции в отраслях, которые только начинают распространяться в экономике развитых стран, но уже негласно признаны наиболее перспективными отраслями середины текущего века – нанотехнологии, биотехнологии, клеточная и ядерные технологии, инженерия живых клеток и т.д.

[1] Постановление Правительства РФ от 22 февраля 2012 г. №156 «Об утверждении Правил отнесения акций российских организаций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики».

Источники:

2. Ибраев Р.Х. Влияние инвестиций суверенных фондов на стоимость компаний // Российское предпринимательство. – 2013. – № 5(227). – С. 4-9. – url: http://bgscience.ru/lib/8015/.

3. Каблов Е. Шестой технологический уклад // Наука и жизнь. – 2010. – № 4. – С. 2-7.

4. Станик Н. А., Иванюк В. А., Попов В. Ю. Феномен пузырей на финансовых рынках // Современные проблемы науки и образования. – 2012. – № 6. – С. 419. – url: https://science-education.ru/ru/article/view?id=7474/.

5. Толкачев С.А., Попов А.К. Формирование финансовых пузырей на стадии роста экономической системы // Вестник Финансового университета. – 2015. – № 2(86). – С. 84-95.

Nasdaq Stock Market. [Электронный ресурс]. URL: http://www.nasdaq.com/.

Страница обновлена: 03.07.2026 в 22:34:33

Download PDF | Downloads: 48

Securities of high-tech companies as a long-term investment instrument

Barskaya P.V., Sinitsyna D.D., Chernyshova M.V.Journal paper

Global Markets and Financial Engineering *

Volume 4, Number 1 (January-March 2017)

Abstract:

The article is devoted to the investment in securities of high-tech companies, which became the basis for the development of modern economy and are predetermined by the current technological progress. On the basis of the Russian legislation, we mark out debt and equity securities as a key classification criterion. We have identified the main risks of investing in these securities and we have assessed their significance for investors.

Keywords: investment attractiveness, innovative companies, long-term investments, financial bubbles, stock index

JEL-classification: G11, G24, O34

References:

Kablov E. (2010). Shestoy tekhnologicheskiy uklad [The sixth technological structure]. Nauka i zhizn. (4). 2-7. (in Russian).

Nasdaq Stock Market. Retrieved from http://www.nasdaq.com/

Stanik N. A., Ivanyuk V. A., Popov V. Yu. (2012). Fenomen puzyrey na finansovyh rynkakh [Phenomenon of bubbles in financial markets]. Modern problems of science and education. (6). 419. (in Russian).

Tolkachev S.A., Popov A.K. (2015). Formirovanie finansovyh puzyrey na stadii rosta ekonomicheskoy sistemy [Financial bubble formation at the growth stage of an economic system]. Vestnik Finansovogo universiteta. (2(86)). 84-95. (in Russian).