Особенности финансовой либерализации стран «каспийской пятерки»

Раков И.Д.1

1 Научно-исследовательский финансовый институт Министерства финансов Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 54 | Цитирований: 2

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44491647

Цитирований: 2

Аннотация:

Проходящие политические процессы в прикаспийском регионе по усилению экономической интеграции, в том числе финансовой, обуславливают необходимость исследования проводимой политики финансовой либерализации в странах «каспийской пятерки». В статье сравниваются показатели степени финансовой открытости и финансовой устойчивости прикаспийских стран. Рассматриваются принятые меры в области финансовой открытости за 2015-2018 гг. Сделан вывод о разнородности процесса финансовой либерализации в данных странах

Ключевые слова: финансовая либерализация, свободный плавающий обменный курс, либерализация счета движения капитала, прикаспийские страны, финансовая интеграция

JEL-классификация: F36, F38, F62

Введение

Начиная с 2000-х годов ХХ века прикаспийские страны обсуждают возможности экономической интеграции и придания правового характера данному сотрудничеству [1, с. 165] (Kachalova, 2019, р. 165). Подписанное 12 августа 2018 года «Соглашение между правительствами прикаспийских государств о торгово-экономическом сотрудничестве» в Актау позволило сделать один из важных шагов по реализации данного процесса. В рамках данного сотрудничества предполагается усиление экономической интеграции не только в рамках международной торговли, но и в рамках перераспределения финансового капитала: совместные инвестиционные проекты и создание совместных предприятий [2]. В связи с этим возникает вопрос о степени финансовой либерализации «каспийской пятерки» [1], необходимой для усиления финансовой интеграции стран.

В научной литературе анализ процессов финансовой либерализации представлен в виде множества теоретических [3, 4] (Davidson, 1999; Stiglitz, 2000) и эмпирических [5, 6] (Forbes et al., 2015; Montecino, 2018) исследований, в том числе отдельно по России [7, 8] (Smyslov, 2010; Levashenko et al., 2018), Казахстану [9] (Omarbaeva, 2012) и Ирану [10] (Vartan'yan, 2016). Однако по прикаспийским странам научные работы охватывают только правовой статус [11, 12] (Bekyashev et al., 2018; Zonn et al., 2017) и общие социально-экономические вопросы данного региона [13] (Belokon', 2015). Таким образом, финансовая либерализация стран «Каспийской пятерки» мало изучена. В связи с этим ставится цель – определить возможность усиления финансовой интеграции стран «каспийской пятерки» на основе изучения политики финансовой либерализации.

Научная новизна исследования представлена в том, что в работе проводится сравнительный анализ между принимаемыми региональными положениями в области финансовой интеграции и проводимой внешней финансовой политикой. Предполагается, что страны «каспийской пятерки» проводят схожую политику в области финансовой либерализации, что является хорошей основой для дальнейшей финансовой интеграции.

Методика исследования

Финансовая либерализация представляет собой процесс снятия ограничений с перемещения финансового капитала, который включает отмену мер, непосредственно регулирующих потоки капитала (либерализация по текущему счету и по счету операций с капиталом), и переход к режиму свободного плавающего курса, а также дерегулирование внутреннего финансового сектора (либерализация процентной ставки и банковского сектора) [14, с. 1935] (Rakov, 2019, р. 1935).

Таким образом, настоящее исследование проводится по нескольким направлениям. Во-первых, сравниваются принятые валютные ограничения, представленные в отчете Международного валютного фонда (далее – МВФ) «Annual Report on Exchange Arrangements and Exchange Restrictions (далее – AREAER)». Во-вторых, проводится анализ индексов де-юре и де-факто финансовой открытости, а также других показателей, характеризующих финансовую открытость и финансовую устойчивость стран. В-третьих, кратко рассматривается опыт стран «каспийской пятерки» в финансовой либерализации, а также принятые меры по валютному регулированию за последние годы.

Основные тенденции прикаспийских стран в области финансовой либерализации

Согласно отчету МВФ «AREAER 2018» [15], все страны «каспийской пятерки» сохраняют валютные ограничения. В части режима валютного курса только Россия приняла режим свободного плавающего обменного курса, а другие страны сохраняют контроль над своей валютой. При этом в Иране установлен двойной валютный курс: 1) официальный курс для экспорта нефтепродуктов и импорта приоритетных товаров; 2) пониженная ставка для остальных операций.

Стоит отметь, что в связи с обвалом цен на нефть в марте 2020 года ЦБ РФ для поддержания рубля объявляет о проведении валютных интервенций [16].

Обязательства о репатриации иностранной валюты сохраняют все страны «каспийской пятерки». Дополнительно в Туркменистане установлены требования по обязательной продаже валюты для государственных предприятий, которые должны вносить определенную часть своих поступлений на пополнение международных резервов, а остальную часть сдать в Центральный банк Туркменистана для осуществления валютных интервенций.

Полный контроль по операциям счета капитала сохраняет Иран (11 из 11 ограничений) на 2018 г. В Туркменистане контроль не установлен только за операциями с деривативами и прочими инструментами, но рынка для сделок с деривативами не существует в данной стране. Более финансово открытой страной на 2018 г. является Казахстан (8 из 11 ограничений): нет контроля над операциями по ликвидации прямых инвестиций, над сделками с недвижимым имуществом и над операциями с гарантиями, поручительствами и средствами финансовой поддержки (табл. 1).

Таблица 1

Меры по регулированию движения капитала в прикаспийских странах на 2018 год

|

|

Азербайджан

|

Иран

|

Казахстан

|

Россия

|

Туркменистан

|

|

Капитальные

операции

|

|

|

|

|

|

|

Контроль

за:

|

|

|

|

|

|

|

1) ценными бумагами рынка капитала

|

●

|

●

|

●

|

●

|

●

|

|

2) инструментами денежного рынка

|

|

●

|

●

|

●

|

●

|

|

3) ценными бумагами коллективного инвестирования

|

●

|

●

|

●

|

●

|

●

|

|

4) деривативами и прочими инструментами

|

●

|

●

|

●

|

|

|

|

5)

коммерческими кредитами

|

|

●

|

●

|

|

●

|

|

6)

финансовыми кредитами

|

|

●

|

●

|

|

●

|

|

7) гарантиями,

поручительствами и средствами финансовой поддержки

|

|

●

|

|

|

●

|

|

8)

прямыми инвестициями

|

●

|

●

|

●

|

●

|

●

|

|

9)

ликвидацией прямых инвестиций

|

|

|

|

|

●

|

|

10) сделками с недвижимым имуществом

|

|

●

|

|

●

|

●

|

|

11) операциями с личным капиталом

|

●

|

●

|

●

|

●

|

●

|

|

Особые положения в

отношении:

|

|

|

|

|

|

|

коммерческих банков и

других кредитных учреждений

|

●

|

●

|

●

|

●

|

●

|

|

институциональных инвесторов

|

●

|

●

|

●

|

●

|

●

|

Азербайджан и Россию можно отнести к самым финансово открытым странам «каспийской пятерки» на 2018 год. Азербайджан имеет 5 видов операций из 11, на которых установлены ограничения, в то время как Россия сохраняет свои ограничения на 6 видах операций.

Согласно таблице 1, все страны «каспийской пятерки» сохраняют ограничения по операциям с прямыми инвестициями, ценными бумагами рынка капитала, ценными бумагами коллективного инвестирования и операциями с личным капиталом. Также все эти страны на 2018 год поддерживают особые положения в отношении коммерческих банков и других кредитных учреждений и институциональных инвесторов.

Следующим шагом анализируется и сравнивается динамика процессов финансовой либерализации в прикаспийских странах на основе индекса KAOPEN [2] и индекса международной финансовой интеграции (Lane, Milesi-Ferretti, 2003) [3], что обусловлено их доступностью за исследуемый период (1990–2018 гг.) и простотой расчетов [19] (Rakov, 2019). А также в качестве показателя свободы национального обменного курса включен показатель де-факто режима обменного курса (табл. 2).

Дополнительно рассматриваются показатели финансовой устойчивости внешнего сектора экономик стран «каспийской пятерки»: волатильность обменного курса [4], объема международных резервов и внешнего долга к валовому внутреннему продукту (далее – ВВП) и динамика потоков капитала (табл. 2).

Стоит отметить, что все статистические показатели в денежном выражении корректируются на индекс потребительских цен (базисный год = 2010) [5].

Таблица 2

Показатели финансовой открытости стран «каспийской пятерки»

|

Показатели и страны

|

Годы

| ||||||

|

1990-1994

|

1995-1998

|

1999-2002

|

2003-2006

|

2007-2010

|

2011-2014

|

2015-2018

| |

|

Индекс

KAOPEN, %

|

|

|

|

|

|

|

|

|

Азербайджан

|

…

|

16,57

|

22,84

|

22,84

|

32,66

|

45,13

|

46,63

|

|

Иран

|

0,00

|

0,00

|

15,36

|

44,87

|

44,87

|

32,44

|

18,86

|

|

Казахстан

|

…

|

16,57

|

16,57

|

16,57

|

16,57

|

16,57

|

16,57

|

|

Россия

|

…

|

36,12

|

16,68

|

41,64

|

46,15

|

67,19

|

65,69

|

|

Туркменистан

|

…

|

5,52

|

0,00

|

8,29

|

12,43

|

16,57

|

16,57

|

|

Индекс

финансовой интеграции, %

|

|

|

|

|

|

|

|

|

Азербайджан

|

…

|

53,27

|

140,92

|

240,62

|

206,81

|

244,03

|

503,88

|

|

Иран

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

|

Казахстан

|

…

|

25,32

|

86,46

|

136,17

|

181,82

|

163,80

|

229,63

|

|

Россия

|

7,41

|

13,85

|

113,29

|

129,80

|

141,87

|

116,04

|

152,64

|

|

Туркменистан

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

|

Волатильность,

%

|

|

|

|

|

|

|

|

|

Азербайджан

|

61,28

|

1,53

|

2,08

|

1,22

|

0,79

|

0,15

|

4,46

|

|

Иран

|

12,18

|

0,12

|

9,33

|

1,24

|

1,76

|

10,70

|

3,81

|

|

Казахстан

|

30,47

|

2,91

|

5,36

|

2,43

|

1,95

|

1,69

|

8,93

|

|

Россия

|

33,04

|

16,21

|

2,42

|

1,91

|

4,33

|

7,54

|

6,41

|

|

Туркменистан

|

68,53

|

23,53

|

0,00

|

…

|

…

|

…

|

…

|

|

Режим

валютного курса

|

|

|

|

|

|

|

|

|

Азербайджан

|

2,33

|

3,00

|

3,00

|

2,75

|

2,00

|

2,00

|

2,00

|

|

Иран

|

2,00

|

2,00

|

2,25

|

2,75

|

2,00

|

2,00

|

2,00

|

|

Казахстан

|

3,67

|

2,50

|

3,00

|

3,00

|

2,25

|

2,00

|

2,75

|

|

Россия

|

2,67

|

2,25

|

3,00

|

3,00

|

2,25

|

2,00

|

3,75

|

|

Туркменистан

|

1,67

|

2,25

|

2,00

|

2,00

|

2,00

|

2,00

|

2,00

|

|

Международные

резервы к ВВП, %

|

|

|

|

|

|

|

|

|

Азербайджан

|

0,04

|

8,44

|

12,86

|

11,07

|

12,57

|

17,72

|

14,23

|

|

Иран

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

|

Казахстан

|

2,88

|

6,51

|

9,29

|

17,16

|

15,86

|

10,30

|

11,28

|

|

Россия

|

1,18

|

3,17

|

9,79

|

23,82

|

30,52

|

20,33

|

23,38

|

|

Туркменистан

|

30,03

|

50,05

|

61,74

|

…

|

…

|

…

|

…

|

|

Внешний

долг к ВВП, %

|

|

|

|

|

|

|

|

|

Азербайджан

|

0,46

|

13,44

|

27,92

|

18,42

|

11,28

|

14,43

|

33,45

|

|

Иран

|

18,37

|

14,26

|

7,49

|

9,24

|

4,55

|

1,81

|

1,50

|

|

Казахстан

|

3,56

|

19,55

|

64,66

|

82,18

|

86,16

|

66,03

|

94,82

|

|

Россия

|

18,69

|

37,59

|

55,23

|

34,76

|

29,11

|

27,31

|

33,62

|

|

Туркменистан

|

4,68

|

53,90

|

73,56

|

19,14

|

3,77

|

1,28

|

1,69

|

Источник: составлено автором по данным: KAOPEN (The Chinn-Ito index) // Chinn-Ito website. 2017. URL: http://web.pdx.edu/~ito/Chinn-Ito_website.htm (дата обращения: 18.02.2020); Balance of Payments and International Investment Position // IMF. URL: http://data.imf.org/ (дата обращения: 18.02.2020); External debt stocks, total (DOD, current US$); GDP (current US$); Total reserves minus gold (current US$)// World Bank Group. URL: https://data.worldbank.org/indicator (дата обращения: 18.07.2019).

Согласно индексу KAOPEN, Иран, Казахстан и Туркменистан за 2015–2018 гг. имеют самый низкий уровень финансовой открытости, Россия и Азербайджан – высокий уровень. В России и в Азербайджане процесс финансовой либерализации проходит постепенно, начиная с 90-х годов XX века. В Иране также наблюдается высокий уровень либерализации движения капитала и текущих операций за 2003–2010 гг. (44,87%). Однако за 2011–2018 гг. данный уровень был понижен до 18,86% (табл. 2).

По степени финансовой интеграции в 2015–2018 гг. лидирует Азербайджан, на втором месте – Казахстан, а на третьем месте – Россия. В данных странах наблюдается постепенный рост индекса финансовой интеграции за 1990–2018 гг. Наибольший рост данного индекса отмечается у Азербайджана (около 450%), в то время как у России показатель поднялся на 138% за 1994–2018 гг. По Ирану и Туркменистану информация по активам и обязательствам в открытом доступе отсутствует, что делает невозможным расчет индекса финансовой интеграции (табл. 2).

Стоит отметить, что показатель финансовой интеграции у Казахстана увеличился в 9 раз за 1995–2018 гг., но при этом показатель де-юре уровень финансовой открытости остался на достаточно низкой отметке – 16,57% (табл. 2).

На 2015–2018 гг. Азербайджан и Иран имеют самые низкие уровни волатильности – 4,46% и 3,81% соответственно, а высокие – Казахстан и Россия (8,93% и 6,41%). Тем не менее Казахстан демонстрирует достаточно низкий уровень волатильности за 2003–2014 гг. (не больше 3%), что может быть следствием смены режима обменного курса от мягкой привязки к управляемому плаванию. В России наблюдается обратный эффект за 2011–2014 гг.: на фоне роста волатильности происходит ужесточение валютной политики. В Иране уровень волатильности сильно изменчив за весь рассматриваемый период (1990–2018 гг.) и колеблется постоянно в размере от 0,12% до 12%. Но в Азербайджане ситуация противоположна: уровень волатильности за 1995–2014 гг. не превысил 3% (табл. 2).

Россия среди рассматриваемых стран является единственной страной, кто принял режим свободного плавающего валютного курса за 1995–2018 гг. Азербайджан, Иран и Туркменистан делали попытку перехода к режиму управляемого плавания, но в последнее время (2007–2018 гг.) в данных странах отмечаются режимы мягкой привязки. С другой стороны, обменный курс Казахстана находится преимущественно в управляемом плавании за 1995–2018 гг., и только в 2007–2014 гг. вместе с Россией осуществляют мягкую привязку своих национальных валют (табл. 2).

Динамика международных резервов к ВВП показала активное их накопление в Азербайджане, в Казахстане и в России за период 1999–2010 гг. При этом Россия является лидером по объему международных резервов в ВВП (23% к ВВП) за 2015–2018 гг., на втором месте – Азербайджан (14% к ВВП), и на последнем месте – Казахстан (11% к ВВП). По Ирану и Туркменистану данные по международным резервам отсутствуют за последние годы или за весь рассматриваемый период (табл. 2).

По объему внешнего долга Казахстан занимает лидирующие позиции среди рассматриваемых стран за 2015–2018 гг., который составил 95% к ВВП. На втором месте находятся Азербайджан и Россия с внешним долгом 33% к ВВП. Минимальный уровень внешней задолженности демонстрируют Иран и Туркменистан – не больше 2% (2015–2018 гг.) (табл. 2).

Дальнейший анализ процессов финансовой либерализации и финансовой устойчивости прикаспийских стран осуществляется в разбивке по странам.

Азербайджан. Основой экономического развития Азербайджана в начале 90-х годов ХХ в. стало привлечение иностранных инвестиций в нефтегазовый сектор страны [20, с. 30] (Agaev, 2012, р. 30), что вызвало необходимость осуществления политики финансовой либерализации. И уже в 1994 г. были сняты ограничения на привлечение иностранных инвестиций в данный сектор страны [21, с. 5].

Новый этап широкомасштабной либерализации операций счета с капиталом происходит в конце 2008 года: полностью либерализованы сделки с прямыми иностранными инвестициями, производными финансовыми инструментами, с личным капиталом, а также с инструментами рынка капитала и денежного рынка [22].

С 2011 г. Азербайджан осуществляет привязку своего обменного курса к корзине валют (доллар и евро) [23], но в 2015 г. ЦБ Азербайджана девальвирует азербайджанский манат и объявляет о переходе к управляемому плавающему курсу. Де-факто МВФ классифицировал переход от стабилизационного соглашения к другим управляемым обменным курсам [24]. Также в 2015 г. увеличена минимальная сумма уставного капитала для коммерческих банков (с 10 млн манат до 50 млн манат) и снижаются резервные требования по депозитам. В 2016 году вновь происходят изменения в резервных требованиях по депозитам: для депозитов резидентов в иностранной валюте требования увеличены, а для нерезидентов и международных организаций требования отменены [24].

В декабре 2017 года Центральный банк Азербайджана (далее – ЦБА) объявил о переходе к свободно плавающему обменному курсу от управляемого плавающего. В связи с этим были сняты ограничения с банков по обязательной цене продажи (покупки) иностранной валюты: ±4% от официального обменного курса. При этом ЦБА отказался от механизма сглаживания волатильности национального обменного курса в рамках валютного коридора, основанного на корзине валют. Однако обменный курс азербайджанского маната колеблется в пределах ±2% по отношению к доллару США, что де-факто классифицировано с апреля 2017 года как стабилизационный режим [15].

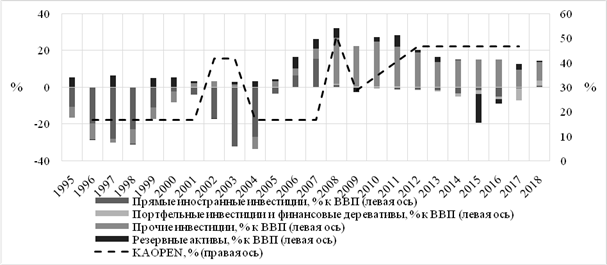

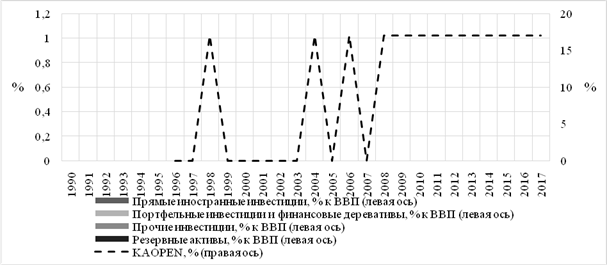

На рисунке 1 индекс KAOPEN также подтверждает факт, что за 1995–2017 гг. проводилась активно политика финансовой открытости, и это сопровождалось изменениями в динамике и структуре потоков капитала.

Рисунок 1. Динамика и структура чистых потоков капитала Азербайджана, их открытость за 1990–2018 гг., % к ВВП («+» приобретение чистых активов; «-» принятие чистых обязательств)

Источник: KAOPEN (The Chinn-Ito index) // Chinn-Ito website. 2017. URL: http://web.pdx.edu/~ito/Chinn-Ito_website.htm (дата обращения: 18.02.2020); Direct investment; Portfolio investment; Financial derivatives (other than reserves) and employee stock options; Other investment // Balance of Payments and International Investment Position. URL: http://data.imf.org/ (дата обращения: 18.02.2020); GDP (current US$) // World Bank Group. URL: https://data.worldbank.org/indicator (дата обращения: 18.02.2020).

В 1995–2001 гг. при низком уровне финансовой открытости (17% из 100%) наблюдаются значительные чистые притоки прямых инвестиций, которые достигали 28% к ВВП в 1997 году. Но к 2001 г. происходит значительное сокращение притока финансового капитала, и в 2002 г. увеличивается финансовая открытость страны до 42%. В 2002–2004 гг. вновь увеличивается чистый приток прямых инвестиций (17–32% к ВВП), и в 2004 г. происходит снижение уровня финансовой открытости страны до 17%.

С 2006 г. наблюдается чистый отток капитала, который в 2008 г. превысил 25% к ВВП. Также с 2008 г. изменяется структура финансовых потоков капитала, в которой наибольшую долю стали составлять прочие инвестиции. Накопление резервных активов за весь рассматриваемый период не превысило 7% к ВВП в год. Однако их значительное снижение отмечается в 2015 году (15% к ВВП).

Стоит отметить, что уровень финансовой открытости значительно вырос в 2008 году до 51%, но в 2009 г. он резко снизился до 29%, а с 2009–2012 гг. вновь наблюдается его повышение (с 29% до 47%).

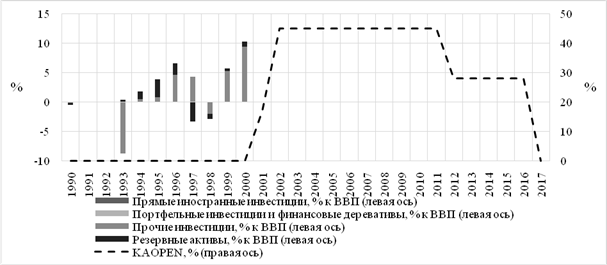

Иран. В начале 90-х годов ХХ в. в первом плане экономического развития Ирана (1989–1994 гг.) были закреплены направления по финансовой либерализации: смягчение контроля над экспортно-импортными операциями, привлечение иностранного капитала, снятие ограничений на вывоз капитала [10, с. 59–60] (Vartanyan, 2016, р. 59–60). Индекс KAOPEN в 2003–2010 гг. достиг 45% из 100%, обгоняя по открытости Азербайджан, Казахстан и Туркменистан за данный период (табл. 2).

Однако одной из главных детерминант, обуславливающих степень финансовой интеграции Ирана, стали экономико-политические санкции в отношении проведения своей ядерной программы и разработки оружия массового поражения, а также в содействии терроризму [25]. Санкции были введены ЕС (сняты в 2016 г.), США, Канадой, Австралией, Индией, Индонезией, Китаем, Республикой Кореей, Японией, ООН (сняты в 2016 г.). При этом перечень санкций является очень широким: запрет на поставку вооружения, ограничения на внешнюю торговлю, запрет на оказание финансовой помощи, в том числе предоставление инвестиций и др. [26]

За 2015–2016 гг. изменений в валютной политике выявлено не было [24]. Но в апреле 2018 года происходит объединение официального и параллельного рыночного обменных курсов, и в целях сокращения спреда между ними Центральный банк Ирана (далее – ЦБИ) решает продавать доходы от нефти на межбанковском и параллельном рынке. Для импортных операций по приоритетным товарам и услугам устанавливается фиксированный обменный курс. До этого официальный курс, который устанавливается ЦБИ на основе корзины валют, использовался для покупки доходов правительства от нефти и для импорта приоритетных товаров [15].

В 1990–2000 гг. уровень финансовой открытости в Иране был равен 0% (индекс KAOPEN). Несмотря на это, наблюдались значительные изменения в динамике чистых финансовых потоках. В 1993 г. происходит приток чистых прочих инвестиций в размере 9% к ВВП, но с 1994–2000 гг. отмечается чистый отток данных инвестиций (рис. 2). При этом дальнейшая информация по потокам финансового капитала Ирана отсутствует на сайте МВФ.

Рисунок 2. Динамика и структура чистых потоков капитала Ирана, их открытость за 1990–2018 гг., % к ВВП («+» приобретение чистых активов; «-» принятие чистых обязательств)

Источник: KAOPEN (The Chinn-Ito index) // Chinn-Ito website. 2017. URL: http://web.pdx.edu/~ito/Chinn-Ito_website.htm (дата обращения: 18.02.2020); Direct investment; Portfolio investment; Financial derivatives (other than reserves) and employee stock options; Other investment // Balance of Payments and International Investment Position. URL: http://data.imf.org/ (дата обращения: 18.02.2020); GDP (current US$) // World Bank Group. URL: https://data.worldbank.org/indicator (дата обращения: 18.02.2020).

Стоит отметить, что в Иране за 2000–2002 гг. резко возрастает уровень финансовой открытости страны (с 0% до 45%). Но впоследствии с 2010 года он начинает постепенно снижаться, и в 2017 году Иран вновь становится финансово закрытой страной.

Казахстан. Процесс финансовой либерализации в Казахстане начался в 1993 г. с принятием национальной валюты (казахстанский тенге). В 1994 г. принят закон о прямых иностранных инвестициях. К 1995 г. было отменено большинство ограничений по внешней торговле после отмены экспортных квот и большинства лицензий на экспорт и импорт [27, с. 83] (Akimov, Dollery, 2008, р. 83). При этом вводились валютные ограничения с целью сокращения краткосрочных колебаний в потоках капитала, а также его оттока за границу [9, с. 72] (Omarbaeva, 2012, р. 72).

Дальнейший процесс финансовой интеграции Казахстана отмечается в «Национальной инвестиционной стратегии на 2018–2022 гг.», которая включает привлечение иностранных инвестиций и программу приватизации. Также отмечается создание Международного финансового центра «Астана» для развития финансового рынка [28, с. 123] (Kuchukova, Talimova, 2019).

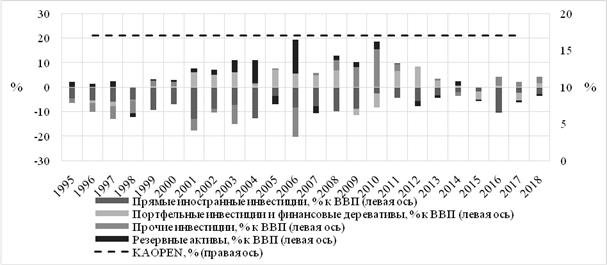

Однако индекс KAOPEN не показал за 1995–2018 гг. решительных действий в области де-юре финансовой либерализации за исключением изменений в режиме обменного курса: уровень финансовой открытости с 1996–2017 гг. остается без изменений на достаточно низком уровне (17% из 100% индекс KAOPEN) (рис. 5). Данный факт подтверждается информацией, представленной в отчетах «AREAER 2016» [24] и «AREAER 2018» [15]:

– В 2015 г. объявляется Национальным банком Казахстана о де-юре переходе к режиму свободного плавающего обменного курса (в 2014 г. был обменный курс привязан к доллару США). И принимается политика таргетирования инфляции на уровне 4%. Также в 2015 г. были установлены инвестиционные лимиты для АО «Единый накопительный пенсионный фонд», в том числе на иностранные инвестиции. Вносятся изменения в расчет коэффициента валютной ликвидности банков.

– В 2016 г. вводится запрет на выдачу ипотечных кредитов в иностранной валюте физическим лицам, не имеющим доход в данной валюте за последние 6 месяцев.

– В 2016–2018 гг. изменяются требования к капиталу, валютной позиции и обязательствам банковского сектора и инвестиционных фондов.

В Казахстане уровень финансовой открытости с 1996–2017 гг. остается без изменений на достаточно низком уровне (17% из 100% индекс KAOPEN) (рис. 3).

Рисунок 3. Динамика и структура чистых потоков капитала Казахстана, их открытость за 1990–2018 гг., % к ВВП («+» – приобретение чистых активов; «-» – принятие чистых обязательств)

Источник: KAOPEN (The Chinn-Ito index) // Chinn-Ito website. 2017. URL: http://web.pdx.edu/~ito/Chinn-Ito_website.htm (дата обращения: 18.02.2020); Direct investment; Portfolio investment; Financial derivatives (other than reserves) and employee stock options; Other investment // Balance of Payments and International Investment Position. URL: http://data.imf.org/ (дата обращения: 18.02.2020); GDP (current US$) // World Bank Group. URL: https://data.worldbank.org/indicator (дата обращения: 18.02.2020).

В финансовых потоках капитала Казахстана можно отметить ряд особенностей за 1995–2018 гг. Во-первых, постоянный приток чистых прямых иностранных инвестиций в страну, которые имеют значительную долю в чистых потоках капитала: в 2001, 2004 и 2016 гг. превысил 50%. Во-вторых, в период 2001–2008 гг. наблюдаются значительные чистые оттоки портфельного капитала, около 5% к ВВП. В-третьих, в 2008–2010 гг. происходит резкий чистый отток капитала в виде прочих инвестиций: от 4–15% к ВВП. В-четвертых, в 2001–2006 гг. отмечается значительное наращивание международных резервов, например, в 2006 году резервы увеличились на 14% к ВВП.

Стоит отметить, что преимущественно чистые оттоки капитала происходят в Казахстане в рамках портфельных и прочих инвестиций, чистые притоки – в виде прямых иностранных инвестиций.

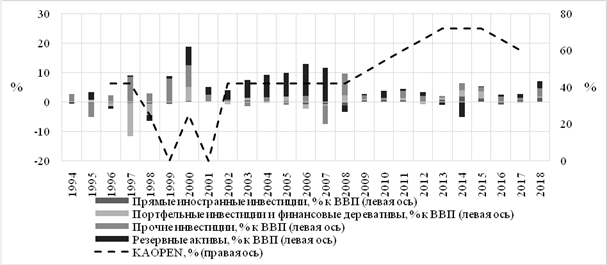

Россия. Начиная с начала 90-х годов ХХ в. Россия проводит широкомасштабную политику финансовой либерализации: снимаются ограничения на валютные операции для физических и юридических лиц, разрешается предприятиям осуществлять внешнеэкономическую деятельность, отменяются лимиты по открытой валютной позиции и обязательства по обязательной продаже части валютной выручки, а также в 2014 г. устанавливается режим свободного плавающего курса [29] (Rakov, 2016).

Однако в России сохраняются ограничения на прямые иностранные инвестиции в отечественные предприятия, имеющие стратегическое значение (оборонная промышленность, связь, добывающая промышленность и т.д.), а также в банковский и страховой сектор [30, 31, 32]. Также существует требование по получению от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации.

В России законодательно запрещено открытие филиалов иностранных банков. Однако существует возможность создания российского банка с иностранным участием, то есть регистрация банка по российскому праву. Поэтому, несмотря на прямые ограничения по доли иностранного капитала в кредитной организации до 50%, в России действует множество банков с иностранным участием, в том числе со стопроцентным. Доля иностранного участия в банковском секторе в 2006 году составляла 11% [33], а на 2013 год достигает около 20–25% [34].

В начале 2015 г. Центральный банк РФ начинает проводить политику таргетирования инфляции, при которой уровень инфляции с 2017 года не должен превышать 4%. В этом же году в рамках Таможенного союза для резидентов и нерезидентов отменяются все ограничения на ввоз и вывоз российских рублей и иностранной валюты. И вводится новый порядок расчета иностранного капитала в российских банках [24]. В 2016 г. Банку России предоставлено право по введению индивидуальных критериев ликвидности для системно значимых кредитных организаций, а также в этом году увеличены резервные требования банкам по обязательствам в иностранной валюте [24].

В 2017 г. Минфин России внедрил новый механизм осуществления валютных интервенций с целью снижения влияния волатильности цен на международном энергетическом рынке на экономику России, а также снято ограничение на превышение объемов продаж иностранной валюты над его покупкой [15].

В 2017 г. банкам ограничили возможность иметь за границей филиалы и дочерние компании: разрешено только банкам с суммой уставного капитала в 1 млрд рублей и более при наличии универсальной банковской лицензии. При этом всем банкам ужесточили требования к резервам в иностранной валюте и в национальной валюте по отношению к обязательствам [15].

В 2018 г. разрешены валютные операции между резидентами на счетах, открытых за рубежом. Также в 2018 г. для нерезидентов упростили порядок подачи документов по внешнеторговым (отменен паспорт сделки) и кредитным операциям с целью валютного контроля [15].

Согласно индексу KAOPEN, с 1996 года наблюдается высокий уровень финансовой открытости в России (42% из 100%). За период 1997–2001 гг. значение данного индекса значительно снижается вплоть до 0% в условиях резкого оттока прочего и портфельного капитала. Как видно на графике, попытка восстановить прежний уровень открытости оборачивается для российской экономики еще более сильным оттоком капитала. Однако с 2002 года уровень открытости был восстановлен до докризисных значений (42%) и оттоки капитала были значительно сокращены (не более 1–2% к ВВП). С 2002–2007 гг. уровень финансовой открытости остается на прежнем значении – 42%, но изменяется структура потоков капитала: наблюдается значительное наращивание международных резервов (в 2002 г. – 3,3% к ВВП, а в 2007 г. – 11,5% к ВВП) (рис. 4).

Рисунок 4. Динамика и структура потоков капитала России, их открытость за 1990–2018 гг., % к ВВП («+» – приобретение чистых активов; «-» – принятие чистых обязательств)

Источник: KAOPEN (The Chinn-Ito index) // Chinn-Ito website. 2017. URL: http://web.pdx.edu/~ito/Chinn-Ito_website.htm (дата обращения: 18.02.2020); Direct investment; Portfolio investment; Financial derivatives (other than reserves) and employee stock options; Other investment // Balance of Payments and International Investment Position. URL: http://data.imf.org/ (дата обращения: 18.02.2020); GDP (current US$) // World Bank Group. URL: https://data.worldbank.org/indicator (дата обращения: 18.02.2020).

Во время и после международного финансового кризиса 2008–2009 гг. ситуация резко изменяется в России. Во-первых, во время кризиса наблюдаются значительные оттоки капитала в виде портфельных (2,2% к ВВП) и прочих инвестиций (7,3% к ВВП), а также происходит сокращение международных резервов (2,3% к ВВП). Во-вторых, после кризиса существенно увеличивается уровень финансовой открытости (с 42% до 72% за 2008–2013 гг.). В-третьих, возрастают оттоки капитала в виде прямых, портфельных и прочих инвестиций по сравнению с докризисным периодом.

Стоит отметить, что в 2014 г., 2015 г. и 2018 г. происходят существенные оттоки финансового капитала более 5% к ВВП. При этом в 2014 году отмечается снижение резервных активов – около 5%, и с 2015 года сокращается уровень финансовой открытости.

Туркменистан. Согласно отчету МВФ «AREAER 2018», на 2018 год Туркменистан является практически закрытой страной для финансовых операций. Во-первых, контроль не установлен только по операциям с деривативами и прочими инструментами, но при этом организованный фондовый рынок практически отсутствует в стране [35] (Yuldasheva, 2015). В стране действует лишь Государственная товарно-сырьевая биржа Туркменистана с 1994 года, которая регулирует экспортно-импортные операции [36]. Во-вторых, банковский сектор находится под контролем государства (96,3% банковских активов – государственные на 2008 г.) [37, с. 493].

За 2015–2018 гг. отмечаются только несущественные изменения в политике валютного регулирования [24, 15]:

– В 2017 г. отменена необходимость регистрироваться на государственной товарной бирже COMEX при экспорте товаров собственного производства частными лицами и частными компаниями, если сумма по контрактам не превышает 200 тыс. долл. США.

– В 2017 г. повышены лимиты для физических лиц на покупку иностранной валюты с целью оплаты образования и медицинских расходов за рубежом: установлен месячный лимит в 1000 долларов США, а также годовой – 20000 долл. США на медицинские услуги и 12000 долл. США – на обучение.

Анализ индекса KAOPEN показывает, что за рассматриваемый период (1996–2017 гг.) финансовая открытость страны не превышает 17%. Процесс либерализации потоков капитала начинается с 1997 г., однако уже с 1999 г. в Туркменистане вновь накладываются регулирующие меры (рис. 5).

Рисунок 5. Динамика и структура чистых потоков капитала Туркменистана, их открытость за 1990–2018 гг., % к ВВП («+» – приобретение чистых активов; «-» – принятие чистых обязательств)

Источник: KAOPEN (The Chinn-Ito index) // Chinn-Ito website. 2017. URL: http://web.pdx.edu/~ito/Chinn-Ito_website.htm (дата обращения: 18.02.2020); Direct investment; Portfolio investment; Financial derivatives (other than reserves) and employee stock options; Other investment // Balance of Payments and International Investment Position. URL: http://data.imf.org/ (дата обращения: 18.02.2020); GDP (current US$) // World Bank Group. URL: https://data.worldbank.org/indicator (дата обращения: 18.02.2020).

В 2003–2008 гг. уровень финансовой открытости изменяется ежегодно от 0% до 17%. Причину таких изменений выявить сложно из-за отсутствия доступных данных по динамике и структуре капитала, а также информации по состоянию международной инвестиционной позиции. С 2008 года уровень финансовой открытости сохраняется на уровне 17%.

Заключение

Проведенный анализ финансовой открытости и состояния внешнего сектора стран «Каспийской пятерки» показал, что каждая страна имеет свой подход к политике регулирования потоков капитала и разный получаемый результат влияния на свой внешний сектор экономики.

Азербайджан – страна, постепенно проводящая политику либерализации счета капитала с установленным режимом мягкой привязки обменного курса национальной валюты и занявшая второе место по де-юре финансовой открытости среди стран «Каспийской пятерки» на 2018 г. Как результат, высокий уровень финансовой интеграции (первое место) за счет оттока прочих инвестиций и менее значительного притока прямых иностранных инвестиций. Также Азербайджан имеет средний уровень внешнего долга среди рассматриваемых стран, наращивает международные резервы и имеет низкую волатильность национального обменного курса к СДР.

В отличие от Азербайджана Иран отказался от дальнейшего процесса либерализации счета операций с капиталом после 2010 г. и резко снизил свою финансовую открытость. Одной из главных детерминант такой политики выступают международные санкции против Ирана. При этом наблюдается значительное снижение внешнего дога к ВВП за последние годы. Также Ирану удается поддерживать относительную стабильность обменного курса в рамках режима двойного обменного курса за рядом исключений.

В Казахстане за весь рассматриваемый период сохраняется стабильно низкая степень де-юре финансовой открытости. С другой стороны, отмечается постоянное увеличение уровня финансовой интеграции страны в мировую финансовую систему за счет притока прямых иностранных инвестиций и оттока краткосрочного капитала (портфельные и прочие инвестиции). Объем внешнего долга к ВВП в Казахстане – один из самых высоких среди стран «Каспийской пятерки». Также отмечается переход к режиму управляемого плавающего обменного курса, наращиваются международные резервы, но при этом отмечается высокая волатильность национального валютного курса к СДР.

Россия в «Каспийской пятерке» имеет наибольший уровень де-юре финансовой открытости на 2018 г. Процесс финансовой либерализации в данной стране происходит постепенно за исключением кризисного периода (1997–2002 гг.), но результаты от данного процесса неоднозначны. В стране отмечается приток прямых иностранных инвестиций до 2008 г., рост международных резервов, но с другой стороны, происходит отток прямых и прочих инвестиций за границу, возросшая волатильность национальной валюты на фоне принятия режима свободного плавания. Уровень внешнего долга к ВВП находится в средних значениях среди стран «Каспийской пятерки».

В Туркменистане – низкий уровень финансовой открытости с режимом мягкой привязки национальной валюты. Доля внешнего долга Туркменистана в ВВП незначительна, но международные резервы к 2002 г. составили более 60% к ВВП (самый высокий показатель из всех рассмотренных стран).

Подводя итоги, можно сделать вывод, что политика финансовой либерализации в странах «Каспийской пятерки» имеет разнородный характер, обусловленный больше национальной спецификой. В дальнейшем это может быть препятствием для дальнейшего сотрудничества стран во взаимной инвестиционной деятельности. В качестве варианта решения проблемы оптимальным вариантом будет создание совместного интеграционного объединения, где будут устанавливаться другие правила на перемещение финансового капитала. При этом странам стоит сохранять ограничения на краткосрочные потоки капитала и на инвестиции, связанные с эксплуатацией природных ресурсов с целью защиты от перемещения спекулятивного капитала [38, с. 80] (Navoy, 2018). Следовательно, глобально национальная политика в области финансовой открытости изменяться не будет, что позволит снизить риски глобальных финансовых шоков стран.

[1] Пять прикаспийских государств: Россия, Азербайджан, Иран, Казахстан и Туркменистан.

[2] Индекс де-юре финансовой открытости (The Chinn-Ito Index, KAOPEN), который принимает значения от -1,91 (ограничено перемещение капитала) до 2,36 (достигнута финансовая открытость) или от 0 до 1 соответственно (или в % от 0% до 100%). Данный индекс охватывает следующие инструменты финансовой либерализации: множественность валютных курсов, сдачу экспортной выручки, ограничения на счете текущих операций и счете капитала [17, с. 5] (Chinn, Ito, 2007).

[3] Рассчитывается как совокупность иностранных активов и обязательств к валовому внутреннему продукту [18, С. 86] (Lane, Milesi-Ferretti, 2003).

[4] Рассчитывается годовое значение как коэффициент вариации (стандартное отклонение, деленное на среднее значение и умноженное на 100), определяемый по месячным данным: национального обменного курса к СДР (Domestic Currency per SDR, Period Average).

[5] Так как все эти показатели приведены в долларах США, поэтому для корректировки используется ИПЦ, рассчитанный для США.

Источники:

2. Распоряжение Правительства РФ от 06.07.2018 N 1389-р "О подписании Соглашения между правительствами прикаспийских государств о торгово-экономическом сотрудничестве" [Электронный ресурс] // Правительство Российской Федерации. URL: http://static.government.ru/media/files/Fn3ZVzT7Kj9A5LW9NJhq7gAXGlBxoTwP.pdf (дата обращения: 09.09.2020).

3. Davidson L. The case for regulating international capital flows // Uncertainty, International Money, Employment and Theory / под ред. Davidson L. – London: Palgrave Macmillan, 1999. – С. 147-165. DOI: 10.1007/978-1-349-14991-9

4. Stiglitz J. E. Capital market liberalization, economic growth, and instability // World development. – 2000. – Т. 28. – №. 6. – С. 1075-1086.

5. Forbes K., Fratzscher M., Straub R. Capital-flow management measures: What are they good for? //Journal of International Economics. – 2015. – Т. 96. – С. S76-S97. DOI: 10.1016/j.jinteco.2014.11.004

6. Montecino J. A. Capital controls and the real exchange rate: Do controls promote disequilibria? //Journal of International Economics. – 2018. – Т. 114.– С. 80-95. DOI: 10.1016/j.jinteco.2018.05.005

7. Смыслов Д.В. История отношений России с международными финансовыми организациями [Электронный ресурс] / История новой России. – URL: http://www.ru-90.ru/node/1215 (дата обращения: 30.09.2020).

8. Либерализации движения капитала в России и Кодекс ОЭСР / Левашенко А.Д., Коваль А.А: РАНХиГС. – 2018. – 25 с. URL: https://socionet.ru/~cyrcitec/rnp-pdf/wpaper/041827.pdf (дата обращения: 16.10.2019)

9. Омарбаева А. К. Некоторые аспекты финансовой либерализации в Казахстане //Деньги и кредит. – 2012. – №. 10. – С. 72-72.

10. Вартаньян Э.Г. Начало либерализации экономики Исламской Республики Иран (1990-е гг.) // Экономика устойчивого развития. – 2016. – №2(26). – С. 58-61.

11. Бекяшев К. А., Бекяшев Д. К. Новый международно-правовой режим Каспийского моря //Труды ВНИРО. – 2018. – Т. 174. – С. 129-142.

12. Зонн И. С., Жильцов С. С. Роль Каспийских саммитов в решении региональных проблем //Научно-аналитический журнал Обозреватель-Observer. – 2017. – №. 9. – С. 62-71.

13. Белоконь В. Н. Экономика стран Прикаспийского региона в эпоху глобализации // Региональная экономика: теория и практика. – 2015. – №. 16 (391). – С. 17-23.

14. Раков И. Д. Теоретические концепции финансовой либерализации // Финансы и кредит. – 2019. – Т. 25. – №. 8. – С. 1933-1948. DOI: 10.24891/fc.25.8.1933

15. Annual Report on Exchange Arrangements and Exchange Restrictions 2018 // International Monetary Fund. Washington, DC: IMF, 2019.

16. ЦБ объявил о валютной интервенции на внутреннем рынке // Коммерсантъ. Дата обновления: 10.03.2020. URL: https://www.kommersant.ru/doc/4283417?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews

17. Chinn M. D., Ito H. A new measure of financial openness [Электронный ресурс]. 2007. URL: http://web.pdx.edu/~ito/kaopen_Chinn-Ito_hi0523.pdf (дата обращения: 15.03.2016).

18. Lane P. R., Milesi-Ferretti G. M. International financial integration // IMF Staff Papers. – 2003. – Т. 50. – №. 1. – С. 82-113. DOI: 10.2307/4149916

19. Раков И.Д. Особенности применения эконометрического моделирования при исследовании финансовой либерализации // Азимут научных исследований: экономика и управление. – 2019. – Т. 8. – № 4 (29). – С. 325-329. DOI: 10.26140/anie-2019-0804-007

20. Агаев И. А. Азербайджанская модель экономического развития и некоторые особенности современной финансовой политики республики // Правовое поле современной экономики. – 2012. – №. 10. – С. 29-38.

21. Азербайджан: ресурсная модель экономического роста [Электронный ресурс] / Аналитический центр при Правительстве Российской Федерации. – 2018. – № 3. – URL: https://ac.gov.ru/archive/files/publication/a/20215.pdf (дата обращения: 05.08.2020).

22. Annual Report on Exchange Arrangements and Exchange Restrictions 2009 // International Monetary Fund. Washington, DC: IMF, 2009.

23. Annual Report on Exchange Arrangements and Exchange Restrictions 2011 // International Monetary Fund. Washington, DC: IMF, 2011.

24. Annual Report on Exchange Arrangements and Exchange Restrictions 2016 // International Monetary Fund. Washington, DC: IMF, 2016.

25. Справка: Закон о всеобъемлющих санкциях в отношении Ирана, привлечении к ответственности и дивестировании (CISADA) [Электронный ресурс] / U.S. Department of the Treasury. URL: https://www.treasury.gov/resource-center/sanctions/Programs/Documents/CISADA_russian.pdf (дата обращения: 20.04.2020).

26. Санкции против Ирана [Электронный ресурс] // Российский совет по международным делам: [сайт]. URL: https://russiancouncil.ru/sanctions-iran (дата обращения: 20.04.2020).

27. Akimov A., Dollery B. Financial system reform in Kazakhstan from 1993 to 2006 and its socioeconomic effects // Emerging Markets Finance and Trade. – 2008. – Т. 44. – №. 3. – С. 81-97.

28. Кучукова Н. К., Талимова Л. А. Финансово-экономическое развитие Казахстана: реализация инвестиционных возможностей // Научно-исследовательский финансовый институт. Финансовый журнал. – 2019. – №. 6 (52). – С. 108-125. DOI: 10.31107/2075 -1990 -2019 - 6 -108 -125

29. Раков И.Д. Валютная либерализация и ее влияние на экономику России // Экономика и предпринимательство. – 2016. – 10-1(75). – С. 1090-1098.

30. Федеральный закон от 29 апреля 2008 г. N 57-ФЗ "О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства" // Консультант плюс. URL: http://www.consultant.ru.

31. Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации" // Консультант плюс. URL: http://www.consultant.ru.

32. Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" // Консультант плюс. URL: http://www.consultant.ru.

33. Банк с иностранным участием [Электронный ресурс] // Banki.ru: [сайт]. – URL: https://www.banki.ru/wikibank/banki_s_inostrannyim_uchastiem/ (дата обращения: 04.08.2020).

34. В.Путин запретил филиалы иностранных банков на территории России [Электронный ресурс] // РБК: [сайт]. – 2013. – URL: https://www.rbc.ru/economics/15/03/2013/570404f79a7947fcbd446b9f (дата обращения: 04.08.2020).

35. Юлдашева Е. Фондовые рынки стран СНГ. Состояние и перспективы интеграции. Монография / Под ред. Б.Б. Рубцова. – 2015. – 250 с.

36. О Государственной товарно-сырьевой бирже Туркменистана // Официальный сайт ГТСБТ. – URL: https://www.exchange.gov.tm/page/about/# (дата обращения: 04.08.2020).

37. Экономика и политика постсоциалистических государств: опыт трансформации. Том 2 / Под редакцией чл.-кор. РАН, д.э.н., профессора Р.И. Хасбулатова. – М.: Вече, 2017. – 520 с.

38. Навой А.В. Концепция валютно-финансового регулирования национальной экономики в условиях нестабильности глобальных финансов // Научно-исследовательский финансовый институт. Финансовый журнал. – 2018. – №. 1. – С. 71-86. DOI: 10.31107/2075-1990-2018-1-71-86

Страница обновлена: 26.07.2026 в 13:37:26

Download PDF | Downloads: 54 | Citations: 2

Financial liberalization particularities of the Caspian Five countries

Rakov I.D.Journal paper

Journal of International Economic Affairs

Volume 10, Number 4 (October-December 2020)

Abstract:

In the Caspian region political processes are realized for improving economic integration, including financial integration. This fact makes it necessary to study financial liberalization in the Caspian Five. The author of the article compares the indicators of financial openness and financial stability in the Caspian countries. The measures of financial openness are considered in the period of 2015-2018. The conclusion is made about difference of the financial liberalization in these countries.

Keywords: financial liberalization, free floating exchange rate, capital account liberalization, Caspian countries, financial integration

JEL-classification: F36, F38, F62

References:

Annual Report on Exchange Arrangements and Exchange Restrictions 2009 (2009).

Annual Report on Exchange Arrangements and Exchange Restrictions 2011 (2011).

Annual Report on Exchange Arrangements and Exchange Restrictions 2016 (2016).

Annual Report on Exchange Arrangements and Exchange Restrictions 2018 (2019).

Ekonomika i politika postsotsialisticheskikh gosudarstv: opyt transformatsii [Economy and politics of post-socialist States: experience of transformation] (2017). (in Russian).

Agaev I. A. (2012). Azerbaydzhanskaya model ekonomicheskogo razvitiya i nekotorye osobennosti sovremennoy finansovoy politiki respubliki [Azerbaijani model of economic development and some peculiarities of modern financial policy of republic]. Legal field of modern economy. (10). 29-38. (in Russian).

Akimov A., Dollery B. (2008). Financial system reform in Kazakhstan from 1993 to 2006 and its socioeconomic effects Emerging Markets Finance and Trade. (3). 81-97.

Bekyashev K. A., Bekyashev D. K. (2018). Novyy mezhdunarodno-pravovoy rezhim Kaspiyskogo morya [New international legal regime of the Caspian sea]. Trudy VNIRO. 174 129-142. (in Russian).

Belokon V. N. (2015). Ekonomika stran Prikaspiyskogo regiona v epokhu globalizatsii [The economies of the countries of the Caspian sea region in the era of globalization]. Regional Economics: Theory and Pactice. (16 (391)). 17-23. (in Russian).

Chinn M. D., Ito H. A new measure of financial openness. Retrieved March 15, 2016, from http://web.pdx.edu/~ito/kaopen_Chinn-Ito_hi0523.pdf

Davidson L. (1999). The case for regulating international capital flows

Forbes K., Fratzscher M., Straub R. (2015). Capital-flow management measures: What are they good for? Journal of International Economics. 96 S76-S97. doi: 10.1016/j.jinteco.2014.11.004.

Kachalova A. V. (2019). Perspektivy pyatistoronnego sotrudnichestva prikaspiyskikh gosudarstv v ekonomicheskoy sfere [Future trends in Caspian littoral states five-side economic cooperation]. Problemy postsovetskogo prostranstva. (2). 165-174. (in Russian). doi: 10.24975/2313-8920-2019-6-2-165-174.

Kuchukova N. K., Talimova L. A. (2019). Finansovo-ekonomicheskoe razvitie Kazakhstana: realizatsiya investitsionnyh vozmozhnostey [Financial and economic development of kazakhstan: implementation of investment opportunities]. Nauchno-issledovatelskiy finansovyy institut. Finansovyy zhurnal. (6 (52)). 108-125. (in Russian). doi: 10.31107/2075 -1990 -2019 - 6 -108 -125.

Lane P. R., Milesi-Ferretti G. M. (2003). International financial integration IMF Staff Papers. (1). 82-113. doi: 10.2307/4149916.

Levashenko A.D., Koval A.A (2018). Liberalizatsii dvizheniya kapitala v Rossii i Kodeks OESR [Capital movement liberalization in Russia and the OECD Code] (in Russian).

Montecino J. A. (2018). Capital controls and the real exchange rate: Do controls promote disequilibria? Journal of International Economics. 114 80-95. doi: 10.1016/j.jinteco.2018.05.005.

Navoy A.V. (2018). Kontseptsiya valyutno-finansovogo regulirovaniya natsionalnoy ekonomiki v usloviyakh nestabilnosti globalnyh finansov [Concept of the exchange rate policy and capital control of the national economy in terms of global finance instability]. Nauchno-issledovatelskiy finansovyy institut. Finansovyy zhurnal. (1). 71-86. (in Russian). doi: 10.31107/2075-1990-2018-1-71-86.

Omarbaeva A. K. (2012). Nekotorye aspekty finansovoy liberalizatsii v Kazakhstane [Financial liberalisation in Kazakhstan]. Money and Credit. (10). 72-72. (in Russian).

Rakov I. D. (2019). Teoreticheskie kontseptsii finansovoy liberalizatsii [Theoretical concepts of financial liberalization]. Finance and credit. (8). 1933-1948. (in Russian). doi: 10.24891/fc.25.8.1933.

Rakov I.D. (2016). Valyutnaya liberalizatsiya i ee vliyanie na ekonomiku Rossii [Foreign exchange liberalization and its impact on Russian economy]. Journal of Economy and Entrepreneurship. (10-1(75)). 1090-1098. (in Russian).

Rakov I.D. (2019). Osobennosti primeneniya ekonometricheskogo modelirovaniya pri issledovanii finansovoy liberalizatsii [Econometric modeling application features in the investigation of financial liberalization]. ASR: Economics and Management. (4(29)). 325-329. (in Russian). doi: 10.26140/anie-2019-0804-007.

Stiglitz J. E. (2000). Capital market liberalization, economic growth, and instability World Development. (6). 1075-1086.

Vartanyan E.G. (2016). Nachalo liberalizatsii ekonomiki Islamskoy Respubliki Iran (1990-e gg.) [The beginning of economic liberalization in Islamic Republic of Iran (1990s.)]. Sustainable Development Economics. (2(26)). 58-61. (in Russian).

Yuldasheva E. (2015). Fondovye rynki stran SNG. Sostoyanie i perspektivy integratsii [Stock markets of the CIS countries. Status and prospects of integration] (in Russian).

Zonn I. S., Zhiltsov S. S. (2017). Rol Kaspiyskikh sammitov v reshenii regionalnyh problem [The role of Caspian summits in solving regional problems]. Nauchno-analiticheskiy zhurnal Obozrevatel-Observer. (9). 62-71. (in Russian).