Электроэнергетические рынки Африки: современное состояние и проблемы развития

Шарова А.Ю.1

1 Институт Африки Российской академии наук, Россия, Москва

Скачать PDF | Загрузок: 106 | Цитирований: 5

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44491643

Цитирований: 5

Аннотация:

Создание региональных рынков электроэнергии является распространенной мировой практикой, которая коснулась и африканского континента, где было создано пять энергетических пулов. В статье подробно анализируется деятельность трех рынков – Восточного, Западного и Южного. Автор приходит к выводу о том, что несмотря на относительный успех Южноафриканского энергетического пула, развитие региональных рынков идет медленными темпами. Их эффективное функционирование тормозится по ряду причин, а именно: 1) недостаток генерирующих мощностей и неразвитая энергетическая инфраструктура, слабая диверсификация источников энергии; 2) дефицит инвестиций в генерацию, передачу и распределение электроэнергии; 3) начальный этап либерализации рынков электроэнергии и отсутствие доверия между государствами; 4) предпочтение двусторонних соглашений перед региональными

Ключевые слова: электроэнергетика; энергетические пулы; региональные энергообъединения; интеграция; Африка

Финансирование:

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-014-00019

JEL-классификация: F15, Q43, N77

Введение

Актуальность исследования обусловлена тем фактом, что в настоящее время энергия, наряду с землей, трудом и капиталом, признается мировыми экспертами фактором производства [1] (Ikeme, Ebohon, 2005), а развитие энергетики – базовой предпосылкой устойчивого и поступательного экономического роста [2, 3, 4] (Ebohon, 1996; Templet, 1999). Роль энергетики в развитии национальных хозяйств и повседневной деятельности человека невозможно переоценить, и именно поэтому эта отрасль относится к стратегически важным как в развитых, так и в развивающихся экономиках мира. При этом значение электроэнергетики неуклонно возрастает в масштабах современных международных отношений, и в исследованиях, проводимых под эгидой Организации экономического сотрудничества и развития (ОЭСР), она входит в число секторов с наибольшим потенциалом с точки зрения развития экономической интеграции, международной торговли и привлечения иностранных инвестиций в отрасль [5].

В силу технологических особенностей электроэнергетика долгое время оставалась «локальной» отраслью, однако во второй половине XX века по мере совершенствования технологий генерации и в большей степени передачи электроэнергии на дальние расстояния происходило расширение внутренних рынков и разрастание энергосистем до национальных масштабов. В дальнейшем процессы реформирования и дерегулирования в мировой электроэнергетике способствовали формированию трансграничных и межнациональных энергетических объединений.

Интеграция электроэнергетических систем обладает рядом неоспоримых преимуществ как экономического, так и технического характера. К наиболее важным можно отнести:

- снижение суммарного единовременного максимума нагрузки объединения;

- уменьшение суммарного резерва активной мощности (в среднем на 12–20%);

- уменьшение суммарной установленной мощности электростанций;

- увеличение единичной мощности агрегатов, улучшение их технических характеристик и снижение удельной стоимости выработки электроэнергии;

- снижение суммарных электрических потерь в сетях;

- повышение надежности и качества энергоснабжения;

- повышение конкуренции среди основных участников;

- облегчение работы систем при сезонных изменениях нагрузки, при ремонтных работах и в случае аварий.

Подобно необходимости создания транспортной инфраструктуры для функционирования регионального рынка торговли товарами, региональные энергетические объединения подразумевают строительство межсистемных линий электропередачи (ЛЭП), создание региональных электрических сетей и общего рынка торговли электроэнергией между предприятиями в соседних странах. Формирование и дальнейшее развитие региональных энергетических рынков предполагает выполнение как минимум трех условий [6] (Vanheukelom, Bertelsmann-Scott, 2016):

1) наличие трансграничных межсистемных соединений (межсетевых ЛЭП) для интеграции национальных электрических сетей;

2) общая нормативно-правовая база (включая меморандумы о взаимопонимании между правительствами и предприятиями);

3) многосторонняя организационная структура для контроля в области планирования, гармонизации правил и разработки коммерческой основы для трансграничной торговли электроэнергией.

По этим условиям существующие региональные и межгосударственные энергосистемы различаются в своих масштабах, уровне развития институциональных и рыночных механизмов, качестве инфраструктуры и инструментах финансирования ее расширения и модернизации.

Региональные энергетические объединения на сегодняшний момент существуют на всех континентах мира. Например, на пространстве бывшего СССР – Электроэнергетический совет СНГ; в Европе – Единый Европейский рынок электроэнергии – наиболее масштабное интеграционное объединение в сфере электроэнергетики, установленная мощность которого приближается к 1000 ГВт; в Северной Америке – рынок PJM, обслуживающий более 65 млн потребителей в США; в Центральной Америке был реализован межгосударственный интеграционный проект SIEPAC, объединивший энергосистемы всего региона; в Южной Америке – проект Garabi, объединивший энергосистемы Аргентины и Бразилии; на Ближнем Востоке – проект объединения энергосистем государств Персидского залива (GCC Interconnection Project); в Азиатско-Тихоокеанском регионе (АТР) – формирующееся энергообъединение Большого Меконга и др. Африканский континент не остался в стороне от мировой тенденции к объединению энергетических систем.

Целью исследования является анализ деятельности региональных энергетических объединений Африки и проверка авторской гипотезы о том, что рынки электроэнергии в Африке во многом были созданы искусственно и базовые элементы (инфраструктура, институты, рыночные механизмы) пока не готовы к эффективному функционированию региональных рынков электроэнергии.

Научная новизна исследования заключается в том, что на основе анализа основных технико-экономических показателей был сделан вывод о том, что созданные в Африке энергетические пулы не функционируют как полноценные рынки электроэнергии и почти не оказывают положительного влияния на процесс преодоления энергетической отсталости континента.

Африканский опыт

В 1995–2005 гг. в Африке южнее Сахары (АЮС) было создано четыре энергетических рынка: Восточноафриканский энергетический пул (Eastern Africa Power Pool, EAPP); Центральноафриканский энергетический пул (Central African Power Pool, CAPP); Южноафриканский энергетический пул (Southern African Power Pool, SAPP); Западноафриканский энергетический пул (West African Power Pool, WAPP). Указанные энергетические объединения заметно отличаются друг от друга по своим масштабам, степени интеграции, механизмам управления и эффективности. CAPP является наименее развитым рынком Африки, в котором торговля электроэнергией находится на начальном уровне, в основном из-за небольшой пропускной способности межсистемных ЛЭП. В данной статье свое основное внимание мы сконцентрировали на трех рынках электроэнергии Африки южнее Сахары – Восточноафриканском, Западноафриканском и Южноафриканском энергетических пулах.

Трансграничное энергетическое сотрудничество в Африке не новое явление. Первые двусторонние соглашения о торговле электроэнергией были подписаны еще в 50–60-х годах прошлого века. Например, двусторонние соглашения между Заиром (ныне – Демократическая Республика Конго, ДРК) и Замбией в конце 1950-х годов; между Замбией и Зимбабве и между Нигерией и Нигером в 1960-х годах. Более поздними примерами являются соглашения об экспорте электроэнергии с гидроэлектростанции (ГЭС) «Акосомбо» на реке Вольта в Гане в Того (1972 г.) и Бенин (1973 г.); об экспорте электроэнергии с ГЭС «Кахора-Баса» на реке Замбези в Мозамбике в Зимбабве и ЮАР (1975 г.). Стремление выйти за рамки действующих двух- и трехсторонних договоров появилось в 1990-х годах, чему способствовали три основные предпосылки:

- очевидный успех опыта США и Европы в области объединения энергосистем и создания общих рынков электроэнергии (например, уже упомянутые PJM и Единый Европейский рынок электроэнергии);

- ограничения двусторонних энергетических контрактов, которые обеспечивают фиксированные объемы поставок электроэнергии, однако не могут, например, оперативно покрыть пик потребления или осуществить поставку при аварийном отключении линии электропередачи;

- реформы в энергетическом секторе и либерализация национальных энергосистем, начатые во многих африканских странах в 1990-х годах в рамках внешних программ структурной перестройки.

Южноафриканский энергетический пул (SAPP) был создан в 1995 г. и стал первым энергетическим пулом в Африке. В настоящее время SAPP является наиболее развитым региональным энергетическим объединением на континенте, членами которого являются 17 энергетических компаний и учреждений из 12 государств: Ботсваны, Мозамбика, Малави, Анголы, ЮАР, Лесото, Намибии, ДРК, Эсватини, Танзании, Замбии, Зимбабве.

Два ключевых момента способствовали созданию Южноафриканского пула. Во-первых, это экономические предпосылки. В 1992 г. на южный регион Африки обрушилась сильная засуха, которая нанесла серьезный ущерб крупнейшим гидроэлектростанциям, расположенным в Замбии, Малави и Зимбабве. Возникший в результате пересыхания рек дефицит электроэнергии сигнализировал о необходимости энергетического сотрудничества между странами, богатыми гидроресурсами на севере субрегиона, и ЮАР, богатой углеродами, на юге, которая в то время располагала избытком электроэнергии ввиду своих запасов угля. Таким образом, создание регионального пула было продиктовано сближением интересов ЮАР, с одной стороны, которая стремилась получить дополнительный доход за счет продажи излишков электроэнергии, и стран-импортеров, с другой, которые стремились обеспечить надежные поставки доступной по цене электроэнергии своим потребителям.

Помимо экономических предпосылок, в середине 1990-х годов в ЮАР наблюдалось широкое стремление продемонстрировать добрую волю и солидарность по отношению к своим соседям [7] (Bilal, Vanheukelom, Byiers, Woolfrey, 2016). Таким образом, ЮАР сыграла решающую роль в создании SAPP и до сих пор остается одной из основных политических и экономических сил в данном энергообъединении, несмотря на то что отрасль в республике переживает в настоящее время серьезный кризис. По данным на 2020 г., дефицит электрогенерирующих мощностей в ЮАР достигает 2 тыс. МВт. С 2014 г. в стране начались становящиеся все более продолжительными веерные отключения электричества в домах и на предприятиях, которые обошлись экономике ЮАР в 2019 г. совокупными потерями в размере 7 млрд долл. США. Слабый менеджмент и низкая культура обслуживания имеющегося оборудования привели к тому, что электрохолдинг «Эском» (Eskom) – государственный монополист, ответственный за производство, передачу и продажу электроэнергии в ЮАР, – не может надежно обеспечить своих потребителей электроэнергией. В 2020 г. задолженность электрохолдинга достигла более 30,4 млрд долл. США [8].

За созданием SAPP вскоре последовало создание Западноафриканского энергетического пула (WAPP) в 1999 г. Сначала WAPP был учрежден как структурное подразделение Экономического сообщества стран Западной Африки (ЭКОВАС), но позже был преобразован в специализированное и независимое агентство ЭКОВАС, охватывающее 14 из 15 его членов (кроме Кабо-Верде). WAPP в своей работе во многом полагается на опыт SAPP и получает значительную техническую помощь со стороны Агентства США по международному развитию (USAID). И хотя цели регионального сотрудничества в области энергетики были зафиксированы в документах ЭКОВАС задолго до образования WAPP (например, в Договоре ЭКОВАС 1975 г., Энергетической политике ЭКОВАС 1982 и 1993 гг.), многие эксперты рассматривают Западноафриканский энергетический пул как копию SAPP и отмечают сильное влияние на его функционирование доноров извне при ограниченной роли ЭКОВАС [9] (Karaki, 2017).

Так же как и в SAPP, в основе создания WAPP лежали экономические мотивы: взаимная выгода от торговли электроэнергией между крупными региональными экспортерами, такими как Нигерия, Кот-д'Ивуар и Гана, и импортерами электроэнергии, такими как Того, Бенин и страны Сахеля. Последние получали также возможность диверсифицировать поставщиков электроэнергии и, как следствие, снизить ее стоимость для конечных потребителей. Однако в отличие от ЮАР, которая стала локомотивом развития SAPP, особенно на начальных этапах, в WAPP не было единого лидера, который мог бы возглавить региональное энергетическое сотрудничество [6, 10] (Vanheukelom, Bertelsmann-Scott, 2016; Brenton, Hoffmann, 2016).

Восточноафриканский энергетический пул (EAPP) был создан в 2005 г. семью государствами: Бурунди, ДРК, Египтом, Эфиопией, Кенией, Руандой и Суданом. Позднее к учредителям присоединились Танзания (2010 г.), Ливия (2011 г.) и Уганда (2012 г.). В 2006 г. EAPP был преобразован в специализированное учреждение Общего рынка Восточной и Южной Африки (КОМЕСА), хотя на практике он остается в значительной степени автономным, а роль КОМЕСА заключается в обеспечении контроля за его функционированием, предоставлении EAPP большего политического влияния и возможностей финансирования со стороны донорских агентств. Обеспечение доступного и надежного электроснабжения было главной целью при создании EAPP, и КОМЕСА признал, что его отсутствие является ключевым препятствием на пути экономического роста и повышения конкурентоспособности стран региона. Страны – члены EAPP, как и большинство государств АЮС, обладают значительными, но недостаточно освоенными и неравномерно распределенными энергоресурсами, слабо развитой инфраструктурой передачи и распределения электроэнергии. В EAPP своеобразным локомотивом энергообъединения является Египет, и его позиции еще более упрочатся после введения в эксплуатацию АЭС «эд-Дабаа», строительство которой было начато при участии российской корпорации «Росатом».

Рассмотренные энергетические пулы – SAPP, WAPP и EAPP – преследуют схожие цели. Во-первых, это привлечение и увеличение объема инвестиций в электроэнергетический сектор; во-вторых, создание региональной нормативно-правовой базы, включая разработку общих стандартов, правил и механизмов функционирования энергетических систем, с целью содействия торговле электроэнергией между участниками; в-третьих, координация долгосрочного развития электроэнергетики на региональном уровне. SAPP как наиболее развитый энергетический пул в Африке включает также задачи развития регионального опыта, разработку учебных курсов и проведение исследований в области расширения доступа к электроэнергии в сельской местности и развития возобновляемой энергетики.

Проблемы развития

Помимо политической воли и вступления в силу совместных договоров и меморандумов,для функционирования общих энергетических рынков необходимо выполнение определенных технико-экономических условий. Прежде всего, это наличие достаточных установленных мощностей, способных генерировать избыточные объемы электроэнергии для продажи, а также развитой энергетической инфраструктуры для передачи и распределения электроэнергии. По обоим направлениям в Африке за последние 10–15 лет наблюдается видимый прогресс, однако о достаточности и избыточности говорить еще рано.

В период с 2010 по 2018 г. суммарная установленная мощность электростанций в Африке увеличилась с примерно 155 до почти 245 ГВт. Суммарная выработка электроэнергии во всех странах Африки достигла в 2018 г. 850 млрд кВт·ч, или почти 3,5% от мирового показателя, что в 7 раз меньше показателя Китая, в 5 раз – США, в 1,7 раз – Индии, в 1,2 – России. При этом почти три четверти производства электроэнергии в Африке приходится на страны Северной Африки и ЮАР. По сравнению с 2008 г. выработка электроэнергии на континенте почти удвоилась (рост составил 42,7%), и значительная часть прироста приходилась на африканские страны без стран севера и ЮАР, а именно на страны Восточной (109%), Центральной (70%) и Западной Африки (70%) [11].

Однако в целом установленная мощность электростанций в Африке южнее Сахары намного ниже уровня, который вывел бы существующие энергообъединения на высокую ступень регионализации и интеграции. Так, в Восточноафриканском энергетическом пуле избыток рабочей мощности электростанций (установленная мощность за вычетом неиспользуемой, а также мощности, выведенной в плановый и аварийный ремонты) в 2017 г. составил с учетом резерва 3054,2 МВт, или 28,5% максимальной нагрузки. При этом в Сенегале, Гамбии и Гвинее рабочая мощность почти равнялась максимальной нагрузке, а в Буркина-Фасо, Нигере, Мали, Бенине и Того был зафиксирован дефицит, т.е. локальные мощности не могли покрыть максимальную нагрузку. На 80% существующий избыток в WAPP формируется за счет Нигерии, в меньшей степени – Ганы и Кот-д’Ивуара [12]. Аналогичная ситуация сложилась и в Южноафриканском энергетическом пуле, где ЮАР полностью обеспечивает избыток рабочей мощности в энергообъединении, достигший в 2017/2018 году 6401 МВт, или 11,6% максимальной нагрузки с учетом резерва (необходимо уточнить, что данные представлены по входящим в пул энергокомпаниям). Ангола, Мозамбик, Замбия и Намибия также располагали небольшим избытком мощности, однако не превышающим 300 МВт, остальные государства были энергодефицитны и покрывали максимум нагрузки за счет импорта [13]. Подобная ситуация, сложившаяся на трех рассматриваемых рынках электроэнергии, ставит участников в неравные условия, обуславливает односторонние поставки электроэнергии (по регулируемым договорам от одного энергопрофицитного участника объединения к энергодефицитным) и не стимулирует развитие краткосрочной торговли в режиме реального времени.

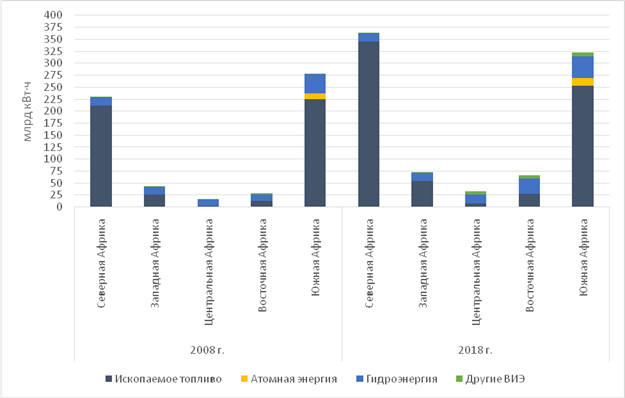

Наряду с суммарным объемом установленных мощностей, важную роль в успешном (или неуспешном) функционировании электроэнергетических рынков играет структура топливно-энергетических балансов (ТЭБ) стран-участниц, а именно степень ее диверсификации. В 2018 г. в Африке на природный газ и уголь (преимущественно в ЮАР) приходилось 40 и 30% выработки электроэнергии, на гидроресурсы – 16%, на нефтепродукты – 9%. Тем не менее структура ТЭБ сильно отличается по регионам и странам. Так, например, на севере Африки более трех четвертей электроэнергии вырабатывается из природного газа, в центральных регионах континента половина приходится на гидроэнергию, основу производства ЮАР составляет уголь и 5,8% приходится на атомную энергетику (единственная страна континента на сегодняшний день, где используется атом для генерации электроэнергии) [14]. Более 90% электроэнергии генерируется за счет гидроресурсов в таких странах, как Бурунди, ЦАР, Эфиопия, Лесото, Малави, Намибия, ДРК, Того, Замбия. 38,7% генерации Кении приходится на геотермальную энергетику. Укрупненная структура ТЭБ и ее динамика за 2008–2018 гг. представлена на рисунке 1.

Рисунок 1. Выработка электроэнергии (по основным источникам) в ключевых регионах Африки в 2008–2018 гг.

Источник: составлено и рассчитано автором по [11].

За последние 10 лет (2008–2018 гг.) укрупненная структура ТЭБ в странах Африки не претерпела значительных изменений: около 80,5% приходилось на ископаемые виды топлива, 17,5% на возобновляемые источники энергии (ВИЭ) и 2% на атомную энергию. В абсолютных цифрах за рассматриваемый период рост составил 44,1; 45,8 и 18,5% соответственно (по тем же основным группам источников). Тем не менее самый большой прирост – 361% – продемонстрировали возобновляемые источники энергии (без гидроэнергетики). На 674% увеличился объем генерируемой электроэнергии в Африке из энергии солнца, ветра, волн, приливов и т.д., на 265% – из геотермальной энергии, на 17% – из биотоплива и бытовых отходов. Наибольших успехов в деле развития ВИЭ без гидроисточников за рассматриваемый период достигли страны Южной и Северной Африки, где прирост генерации составил 617 и 457% соответственно, далее следовали Восточная (158%), Западная (119%) и Центральная Африка (51%) [11].

При отдельном рассмотрении каждого из трех энергетических рынков доминирующим источником является ископаемое топливо, доля которого составляет более 70% в суммарном производстве электроэнергии. При этом важно учитывать, что энергобаланс региона во многом складывается за счет энергобаланса страны – лидера объединения, о которых было сказано выше. Если рассмотреть энергобаланс Восточноафриканского пула без учета Египта, то он станет более сбалансированным: на ископаемые виды топлива будет приходиться почти 54% генерируемой электроэнергии, на гидроэнергию – 40%, на ВИЭ – 6%. В Южноафриканском энергопуле без учета ЮАР основным источником электроэнергии станет гидроэнергия (71,5%), на ископаемое топливо будет приходиться чуть более 27%. В Восточном энергообъединении основным источником энергии является ископаемое топливо, даже если не учитывать Нигерию [11]. Диверсификация источников энергии, и прежде всего, развитие возобновляемых источников, которыми так богата Африка, будет во многом способствовать интенсификации торговли электроэнергией как на уровне регионов, так и на континентальном уровне.

Открытие новых месторождений и технический прогресс могут кардинально изменить структуру ТЭБ государств Африки и повлиять на перспективы развития региональных энергообъединений. К примеру, разработка месторождений газа (газовые месторождения Банда) у берегов Мавритании и Сенегала и реализация проекта Banda Gas-to-Power, который может превратить Мавританию из потребителя в производителя энергии в ближайшем будущем. Более амбициозными проектами являются строительство ГЭС «Хидасэ» (Возрождение) в Эфиопии мощностью 6450 МВт, которая после ввода в эксплуатацию станет крупнейшей на Африканском континенте, и расширение плотины Гранд Инга в ДРК, которое может коренным образом изменить структуру энергетического комплекса Центральной и Южной Африки.

Успешность функционирования региональных рынков электроэнергии сильно зависит от уровня развития энергетической инфраструктуры по передаче и распределению электроэнергии в целом и национальных энергетических сетей в частности. В большинстве африканских стран национальные энергосистемы развиты слабо, их мощности недостаточны, оборудование устарело. Все это приводит к постоянным перебоям и отключениям электроэнергии для конечных потребителей. Более 30 африканских государств испытывают постоянные перебои в энергоснабжении, что вынуждает предприятия устанавливать дорогостоящие и зачастую неэффективные, дополнительные источники питания. По данным Всемирного банка, более 77% фирм в Африке южнее Сахары сталкивались с отключениями электроэнергии средней продолжительностью 5,7 часов. Общее количество отключений в месяц составляет 8,9 [15]. Таким образом, развитие и модернизация национальных сетей, а также повышение качества и надежности энергоснабжения является критическим условием для углубления интеграции энергетических систем африканских стран. Необходимо отметить, что слабое развитие энергетической инфраструктуры в африканских пулах привело к тому, что в них существуют неактивные участники, т.е. те, которые являются участниками энергообъединения, однако в обмене электроэнергией не участвуют. Например, Судан, Джибути – в EAPP; Малави, Ангола, Танзания – в SAPP; Гвинея-Бисау, Либерия, Сьерра-Леоне – в WAPP.

Слабое развитие установленных мощностей и энергетической инфраструктуры в Африке во многом объясняется низким уровнем финансирования и инвестиций в отрасль. Несмотря на то, что объем суммарных инвестиций в энергетику Африки демонстрирует устойчивый тренд к росту за последние 5 лет (в 2018 г. этот показатель достиг 43,8 млрд долл. США, став самым большим в истории, и на 67% превысил усредненный показатель за 2015–2017 гг.), вопрос о его достаточности для преодоления энергетической отсталости континента остается открытым и дискуссионным. Согласно оценкам специалистов Инфраструктурного консорциума для Африки (ИКА), для обеспечения 100%-ного доступа к электроэнергии в городах и 95%-ного в сельской местности не хватает от 5 до 20 млрд долл. США инвестиций ежегодно [16]. По расчетам Международного энергетического агентства (МЭА), разрыв в объеме вложенных в 2018 г. и необходимых инвестиций в генерацию электроэнергии в Африке составил не менее 30 млрд долл. США [17]. Представленные прогнозы и оценки ставят под серьезное сомнение достижение Седьмой цели ООН в области устойчивого развития, а именно обеспечение всеобщего доступа к чистым источникам энергии. Международное сообщество, осознав масштаб и глубину существующей проблемы, приняло решение объединить усилия: в настоящее время в Африке функционирует не менее 60 международных инициатив, направленных на развитие ее энергетического сектора [18] (Tagliapietra, Bazilian, 2019). Международные институты, такие как международные организации, многосторонние банки развития, национальные агентства развития, отдельные государства, а также частные иностранные инвестиции, играют решающую роль в финансировании и повышении электрификации государств АЮС [19, 20] (Eberhard, Gratwick, Morello, Antmann, 2017; Bazilian, Moss, 2018).

Помимо наличия физической инфраструктуры, региональная торговля электроэнергией требует выполнения прочих условий экономического, институционального и управленческого характера. Во-первых, участники рынка должны быть независимыми, а структура отрасли – открытой и конкурентной. На данный момент в Африке энергетические компании зачастую являются государственными монополистами и представляют собой вертикально интегрированные структуры. Кроме того, существующая монополистическая структура отрасли во многом тормозит привлечение инвестиций, в том числе частных, в которых остро нуждаются электроэнергетические комплексы африканских государств, а также приводит к существенным задержкам в реализации важных энергетических проектов. Примером этому может служить строительство межсистемной ЛЭП, соединяющей энергосистемы Зимбабве, Замбии, Ботсваны и Намибии (ZiZaBoNa), начало которому было положено в 2007 г., однако до сих пор не найдены инвесторы. Ситуация с реализацией инфраструктурных проектов улучшается в последнее время за счет иностранных доноров, таких как Всемирный банк, Европейский союз, Европейский инвестиционный банк и Агентство США по международному развитию Power Africa, которые обязались предоставить финансовую и техническую помощь для строительства соединительных ЛЭП между Камеруном и Чадом, а также Гвинеей и Мали. Тем не менее в африканских странах должны существовать внутренние стимулы и благоприятные условия для привлечения инвестиций в столь важную отрасль хозяйства, как электроэнергетика.

Во-вторых, для создания регионального рынка электроэнергии необходимо наличие инструментов управления рынком. Хорошо функционирующий механизм трансграничного рынка электроэнергии позволяет практически в реальном времени оптимизировать спрос и предложение между странами. Это означает, что пиковый спрос (предполагаемый или случайный) в одной стране может быть удовлетворен увеличением предложения в другой стране в каждый момент времени. И одним из важнейших показателей, характеризующих степень развития региональных рынков электроэнергии, является соотношение объемов электроэнергии, реализуемой через регулируемые (дву-, трехсторонние) договоры (РД) и реализуемой по нерегулируемым ценам в рамках свободных договоров (СД) на рынке на сутки вперед (РСВ), балансирующем рынке (БР) и др. Чем меньше доля РД в суммарном торгуемом объеме, тем более развитым, свободным и конкурентным является рынок. На рассматриваемых трех рынках электроэнергии Африки торговля осуществляется в основном посредствам регулируемых договоров, при этом в WAPP и EAPP доля РД составляет 100%.

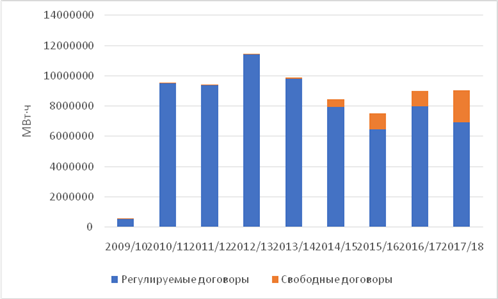

В Южноафриканском энергетическом пуле в 2009 г. начал работу рынок на сутки вперед, в 2016 г. – форвардный физический рынок на месяц вперед и еженедельный рынок, а также внурисуточный рынок, что способствовало заметному росту свободных договоров и сокращению регулируемых. В 2017/2018 отчетном году (длится с апреля по март) доля свободных договоров в SAPP достигла 23,5%, а объем реализованной электроэнергии по таким договорам – более 2 млн МВт·ч, увеличившись по сравнению с предыдущим годом (2016/2017) в два раза (1 млн МВт·ч). Динамика рассматриваемых показателей по Южноафриканскому энергорынку за 2009–2018 гг. представлена на рисунке 2.

Рисунок 2. Объемы реализованной электроэнергии в Южноафриканском энергетическом пуле в 2009–2018 гг. (по типам договоров), МВт·ч.

Источник: составлено и рассчитано автором по [21].

При этом в 2017/2018 году 72% электроэнергии торговалось на РСВ, 15% – на внутрисуточном рынке, 9% – на форвардном физическом еженедельном рынке и 4% – на форвардном физическом рынке на месяц вперед. Годом ранее соотношение незначительно отличалось: 74, 7, 11 и 8% соответственно.

Невысокие темпы роста доли свободных контрактов в Южноафриканском энергетическом пуле (в общем виде и на остальных африканских энергорынках) можно объяснить среди прочих причин тем, что регулируемые договоры обеспечивают гарантированные объемы поставок и приоритетный доступ к энергосети для продавцов. Сделки же на рынке на сутки вперед и на внутрисуточном рынке характеризуются высоким уровнем неопределенности относительно совпадения спроса и предложения, и в случае совпадения, будут ли сделки технически осуществимы из-за ограничений пропускной способности межсистемных ЛЭП [22] (Rose, Stoner, Pérez-Arriaga, 2016). Доля электроэнергии, не поставленная на рынок ввиду сетевых ограничений, в суммарном объеме заявок на покупку и продажу электроэнергии, представленных в SAPP, значительно варьируется от года к году. Так, например, доля нереализованной электроэнергии составила всего 1% в 2017/2018 отчетном году, однако в предыдущем году – 66%, в 2015/2016 году – 20% [21].

Иногда сетевые ограничения преодолеваются за счет региональной солидарности и взаимопомощи: в 2016 г., когда ЮАР не смогла обеспечить дополнительные поставки электроэнергии для удовлетворения повышенного спроса в Замбию и Зимбабве по техническим причинам, ЮАР, Эсватини и Лесото добровольно сократили потребление и отключили часть своих потребителей. Тем не менее технические ограничения в использовании энергетической торговой платформы SAPP свидетельствуют о том, что она пока не полностью соответствует национальным интересам государств-участниц и поставленным целям. Еще одна причина, объясняющая предпочтение регулируемых договоров участниками рынков, заключается в их долгосрочной предсказуемости и нежеланием участников подвергаться волатильности цен [23] (Oseni, Pollitt, 2014).

В настоящее время в Восточноафриканском энергетическом пуле торговля электроэнергией полностью осуществляется посредствам регулируемых договоров, однако, согласно прогнозам, централизованная региональная торговая площадка может быть создана в ближайшие годы при условии ввода в эксплуатацию строящихся линий электропередачи [24]. В рамках WAPP был создан Информационно-координационный центр (Information and Coordination Center, ICC), который отвечает за расширение доступа и повышение надежности электроснабжения в регионе. На административном уровне также предпринимаются многочисленные шаги на пути создания эффективно функционирующего рынка электроэнергии: совместно с Региональным органом по регулированию электроэнергетикой ЭКОВАС (ECOWAS Regional Electricity Regulatory Authority, ERERA) разрабатываются правила рынка; были утверждены руководство по эксплуатации, методология определения затрат на передачу электроэнергии и тарифов для участников рынка; соглашение об участии на рынке, форма заявки на участие и другие правила все еще должны быть утверждены регулирующим органом. После утверждения правил регионального рынка станет возможным создание рынка на сутки вперед, а также внутрисуточного рынка, что будет способствовать увеличению объема электроэнергии, реализованной посредствам свободных договоров.

В самом молодом энергообъединении Африки – Восточноафриканском энергетическом пуле – создание централизованного рыночного механизма торговли планируется не ранее 2022–2025 гг., а вся электроэнергия реализуется через долгосрочные регулируемые контракты. В настоящее время в EAPP имеется небольшой избыток электроэнергии по системе, что во многом тормозит развитие рынка, однако он значительно возрастет в ближайшие несколько лет после завершения крупных энергетических проектов, прежде всего, строительства Плотины великого возрождения Эфиопии. Несмотря на то, что ее возведение еще не окончено, уже подписано соглашение о покупке электроэнергии сроком на 20 лет между Эфиопией и Кенией, аналогичное соглашение планируется подписать с Танзанией. Рыночные механизмы в рассматриваемом энергообъединении находятся на стадии разработки, введенный на короткое время рынок на сутки вперед прекратил свою работу из-за недостатка генерирующих мощностей, сетевых ограничений, а также проблем институционального характера.

О начальном уровне развития электроэнергетических рынков Африки свидетельствуют еще два важных показателя. Во-первых, это доля экспорта и импорта электроэнергии. Так, в 2018 г. в Восточноафриканском энергетическом пуле доля экспорта в суммарном производстве электроэнергии составила всего 0,6%, доля импорта в суммарном потреблении электроэнергии – 0,7%; в Южноафриканском – 9,6 и 11,9% соответственно; в Западноафриканском – 2,6 и 9,9% [11]. За исключением государств, входящих в SAPP, экспорт и импорт играют незначительную роль в энергобалансах африканских стран.

Во-вторых, это низкие показатели охвата африканского населения электроэнергией, несмотря на то, что создание всех без исключения африканских энергетических пулов было нацелено на преодоление энергетической бедности континента. Более 600 млн человек в Африке, или 48% всего населения, не имеют доступа к электроэнергии (для сравнения: в развивающихся странах Азии этот показатель достигает 91%, на Ближнем Востоке – 92%, в Центральной и Южной Америке – 96%). Более 80% неохваченных электроэнергией африканцев проживают в сельской местности, где электрифицировано только 36% населения, в то же время в городе этот показатель составляет 74%.

Заключение

В заключение хотелось бы отметить, что несмотря на то, что африканский континент располагает колоссальными запасами как возобновляемых, так и ископаемых источников энергии, он до сих пор остается наименее электрифицированным регионом мира. Наращивание трансграничной торговли электроэнергией, создание и развитие региональных энергетических объединений являются потенциальным экономически эффективным способом решения проблемы энергетической бедности. Пять энергетических пулов в Африке было создано, и расширение доступа населения к электроэнергии являлось одной из основополагающих целей сформированных энергообъединений. Однако углубленное исследование, проведенное в данной статье по трем африканским энергетическим рынкам (Восточному, Западному и Южному), позволяет сделать вывод о том, что региональная торговля электроэнергией получила слабое развитие на африканском континенте, а существующие электроэнергетические пулы сталкиваются с рядом серьезных проблем.

- Недостаток генерирующих мощностей и неразвитая энергетическая инфраструктура, слабая диверсификация источников энергии.

- Дефицит инвестиций в генерацию, передачу и распределение электроэнергии.

- Начальный этап либерализации рынков электроэнергии и отсутствие доверия между государствами.

- Предпочтение двусторонних соглашений перед региональными.

Эффективно функционирующие электроэнергетические рынки потребуют от правительств африканских стран дополнительных инвестиций в базовую инфраструктуру, а также сдвига в мышлении от краткосрочных целей к долгосрочным выгодам и укреплению доверия между государствами.

Источники:

2. Energy Access Outlook 2017: from Poverty to Prosperity. IEA Publications, Paris. France. 140 p.

3. Ebohon, O.J. (1996). Energy, economic growth and causality in developing countries: A case study of Tanzania and Nigeria. Energy Policy, vol. 24, no. 5, pp. 447-453. DOI: 10.1016/0301-4215(96)00027-4.

4. Templet, P.H. (1999). Energy, diversity and development in economic systems; an empirical analysis. Ecological Economics, vol. 30, no. 2, pp. 223-233. DOI: 10.1016/S0921-8009(98)00085-8.

5. OECD Green Growth Studies: Energy (2012). OECD Publishing, Paris, France. https://doi.org/10.1787/9789264115118-en.

6. Vanheukelom, J., Bertelsmann-Scott, T. (2016). The political economy of regional integration in Africa. The Southern African Development Community (SADC) Report, European Centre for Development Policy Management ECDPM.

7. Bilal, S., Vanheukelom, J., Byiers, B., Woolfrey, S. (2016). The political economy of regional integration in Africa: Synthesis report. DOI: 10.13140/RG.2.2.11618.73928.

8. Дефицит электроэнергии в ЮАР составляет 2 тыс. мегаватт – президент страны. ТАСС, 28.09.2020.

9. Karaki, K. (2017). ECOWAS Energy: From national interests to regional markets and energy access? ECDPM policy brief, December 2017. https://ecdpm.org/publications/ecowas-energy-national-interests-regional-markets-energy-access/ (accessed: 10.11.2020).

10. Brenton, P., Hoffmann, B. (2016). Cautious optimism for regional integration in sub-Saharan Africa. GREAT Insights Magazine, vol. 5, no. 4.

11. Расчеты автора по: Africa Energy Portal (AEP) Database. https://africa-energy-portal.org/database (accessed: 29.09.2020).

12. Расчеты автора по: WAPP Information and Coordination Centre: Key Indicators. http://icc.ecowapp.org/list-stat (accessed: 29.09.2020).

13. SAPP: Demand and Supply. http://www.sapp.co.zw/demand-and-supply (accessed: 29.09.2020).

14. International Energy Agency (IEA) Data and Statistics. https://www.iea.org/data-and-statistics/data-tables/?country=WORLD&year=2017&energy=Electricity (accessed: 01.10.2020).

15. Enterprise surveys: Infrastructure. World Bank Group. http://www.enterprisesurveys.org/data/exploretopics/infrastructure#--1 (accessed: 27.04.2020).

16. Infrastructure Financing Trends in Africa 2018. The Infrastructure Consortium for Africa, Abidjan, Côte d’Ivoire, 80 p.

17. World Energy Investment 2019. International Energy Agency (IEA). https://www.iea.org/reports/world-energy-investment-2019/power-sector#abstract (accessed: 05.07.2020).

18. Tagliapietra, S., Bazilian, M. (2019). The role of international institutions in fostering sub-Saharan Africa's electrification. The Electricity Journal, vol. 32, no. 2, pp. 13-20. DOI: 10.1016/j.tej.2019.01.016.

19. Eberhard, A., Gratwick, K., Morello, E., Antmann, P. (2017). Accelerating investments in power in sub-Saharan Africa. Nature Energy, vol. 2, no. 2, p. 17005. DOI: 10.1038/nenergy.2017.5.

20. Bazilian, M., Moss, T. (2018). Signalling, governance, and goals: Reorienting the United States Power Africa initiative. Energy Research & Social Science, vol. 39, pp. 74-77. DOI: 10.1016/j.erss.2017.11.001.

21. SAPP Annual Reports 2009–2018, http://www.sapp.co.zw/annual-reports (accessed: 10.10.2020).

22. Rose, A., Stoner, R., Pérez-Arriaga, I. (2016). Integrating market and bilateral power trading in the South African Power Pool. UNU-WIDER Working Paper 2016/133. http://hdl.handle.net/10419/161515 (accessed: 29.10.2020).

23. Oseni, M.O., Pollitt, M.G. (2014). Institutional arrangements for the promotion of regional integration of electricity markets: international experience. Policy Research working paper; no. WPS 6947. World Bank Group, http://documents.worldbank.org/curated/en/707091468183843171/Institutional-arrangements-for-the-promotion-of-regional-integration-of-electricity-markets-international-experience (accessed: 15.10.2020).

24. Updated Regional Power Status in Africa Power Pools Report 2017. Infrastructure Consortium for Africa (ICA), https://www.icafrica.org/fileadmin/documents/Publications/Regional_Power_Pools_report_April17.pdf (accessed: 16.10.2020)

Страница обновлена: 31.07.2026 в 18:18:13

Download PDF | Downloads: 106 | Citations: 5

Electricity markets in Africa: current state and development challenges

Sharova A.Y.Journal paper

Journal of International Economic Affairs

Volume 10, Number 4 (October-December 2020)

Abstract:

The creation of regional electricity markets is a common global practice that has also affected the African continent, where five energy pools have been created. The author of the article analyzes in detail the activities of three markets – Eastern, Western and Southern. The author concludes that despite the relative success of the South African energy pool, the development of regional markets is slow. Their effective development is hindered for a number of reasons, namely: 1) lack of generating capacity and undeveloped energy infrastructure, weak diversification of energy sources; 2) lack of investment in generation, transmission and distribution of electricity; 3) the initial stage of liberalization of electricity markets and lack of trust between states; 4) preference for bilateral agreements over regional ones.

Keywords: electric power industry, energy pools, regional energy connections, integration, Africa

Funding:

JEL-classification: F15, Q43, N77

References:

Energy Access Outlook 2017: from Poverty to Prosperity (0).

Bazilian M., Moss T. (2018). Signalling, governance, and goals: Reorienting the United States Power Africa initiative Energy Research & Social Science. 39 74-77. doi: 10.1016/j.erss.2017.11.001.

Bilal S., Vanheukelom J., Byiers B., Woolfrey S. (2016). The political economy of regional integration in Africa Synthesis report. doi: 10.13140/RG.2.2.11618.73928.

Brenton P., Hoffmann B. (2016). Cautious optimism for regional integration in sub-Saharan Africa GREAT Insights Magazine. (4).

Eberhard A., Gratwick K., Morello E., Antmann P. (2017). Accelerating investments in power in sub-Saharan Africa Nature Energy. (2). 17005. doi: 10.1038/nenergy.2017.5.

Ebohon O.J. (1996). Energy, economic growth and causality in developing countries: A case study of Tanzania and Nigeria Energy Policy. (5). 447-453. doi: 10.1016/0301-4215(96)00027-4.

Enterprise surveys: Infrastructure. World Bank Group. Retrieved April 27, 2020, from http://www.enterprisesurveys.org/data/exploretopics/infrastructure#--1

Ikeme J., Ebohon O.J. (2005). Nigeria's electric power sector reform: What should form the key objectives? Energy Policy. (9). 1213-1221.

International Energy Agency (IEA) Data and Statistics. Retrieved October 01, 2020, from https://www.iea.org/data-and-statistics/data-tables/?country=WORLD&year=2017&energy=Electricity

Karaki K. ECOWAS Energy: From national interests to regional markets and energy access? ECDPM policy brief, December 2017. Retrieved November 10, 2020, from https://ecdpm.org/publications/ecowas-energy-national-interests-regional-markets-energy-access

OECD Green Growth Studies: Energy (2012). OECD Publishing, Paris, France. Retrieved from https://doi.org/10.1787/9789264115118-en

Oseni M.O., Pollitt M.G. Institutional arrangements for the promotion of regional integration of electricity markets: international experience. Policy Research working paper; no. WPS 6947. World Bank Group. Retrieved October 15, 2020, from Institutional arrangements for the promotion of regional integration of electricity markets: international experience. Policy Research working paper; no. WPS 6947. World Bank Group

Rose A., Stoner R., Pérez-Arriaga I. (2016). Integrating market and bilateral power trading in the South African Power Pool UNU-WIDER Working Paper. (133).

SAPP Annual Reports 2009–2018. Retrieved October 10, 2020, from http://www.sapp.co.zw/annual-reports

SAPP: Demand and Supply. Retrieved September 29, 2020, from http://www.sapp.co.zw/demand-and-supply

Tagliapietra S., Bazilian M. (2019). The role of international institutions in fostering sub-Saharan Africa's electrification The Electricity Journal. (2). 13-20. doi: 10.1016/j.tej.2019.01.016..

Templet P.H. (1999). Energy, diversity and development in economic systems; an empirical analysis Ecological Economics. (2). 223-233. doi: 10.1016/S0921-8009(98)00085-8.

Updated Regional Power Status in Africa Power Pools Report 2017. Infrastructure Consortium for Africa (ICA). Retrieved October 16, 2020, from https://www.icafrica.org/fileadmin/documents/Publications/Regional_Power_Pools_report_April17.pdf

Vanheukelom J., Bertelsmann-Scott T. (2016). The political economy of regional integration in Africa. The Southern African Development Community (SADC) Report European Centre for Development Policy Management ECDPM.

World Energy Investment 2019. International Energy Agency (IEA). Retrieved July 05, 2020, from https://www.iea.org/reports/world-energy-investment-2019/power-sector#abstract