Методология диагностирования и оценки взаимосвязи: экономическая безопасность – инвестиционная привлекательность предприятия

Александров Г.А.1, Вякина И.В.1, Скворцова Г.Г.1

1 Тверской государственный технический университет, Россия, Тверь

Скачать PDF | Загрузок: 79 | Цитирований: 12

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 3 (Июль-сентябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44062028

Цитирований: 12

Аннотация:

Данное исследование представляет собой дальнейшее развитие авторской гипотезы о наличии тесной взаимосвязи между экономической безопасностью и инвестиционной привлекательностью, изложенной ранее в статье [1] в порядке постановки вопроса. При этом, внимание акцентировалось, на необходимости разработки теоретически обоснованного и практически реализуемого комплексного Метода, позволяющего: во-первых, диагностировать ситуацию как с экономической безопасностью и обеспечивающими её детерминантами, так и в целом со всеми возможными факторами, формирующими инвестиционную привлекательность предприятия; а, во-вторых, оценить возможные инвестиционные риски в их несистематической части, происхождение которых связано как с неспособностью предприятия отвечать на вызовы и противостоять внешним угрозам (именно по величине риска можно было бы оценить уровень обеспечения экономической безопасности), так и с другими факторами, негативно влияющими на инвестиционную привлекательность предприятий. При такой постановке вопроса основная роль в данной статье отведена методологическим и методическим вопросам: во-первых, идентификации и дифференциации детерминант, в той или иной мере обеспечивающих ситуацию с экономической безопасностью; во-вторых, оценки конкретных детерминант как субстанций конкретных факторов, характеризующих инвестиционную привлекательность предприятий; в-третьих оценки этих факторов в форме несистематической составляющей риска и агрегирования их в совокупный инвестиционный риск. Результаты диагностики необходимы для разработки и, соответственно, реализации конкретных мероприятий как на уровне самих предприятий с целью приобретения ими иммунитета к внешним вызовам и угрозам и противодействия им, так и на других иерархических уровнях хозяйственной системы с целью создания среды, благоприятной для инвестирования

Ключевые слова: детерминанты экономической безопасности, факторы инвестиционной привлекательности, диагностика инвестиционной привлекательности, оценка несистематических рисков, AVS matrix Method

JEL-классификация: G31, G32, G39, M11

Благодарности:

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00124

Funding: The reported study was funded by RFBR, project number 20-010-00124

|

Методология диагностирования и оценки взаимосвязи:

экономическая безопасность – инвестиционная привлекательность предприятия

|

|

Александров Г.А.

1, Вякина И.В.

1, Скворцова Г.Г.

1

1 Тверской государственный технический университет, Тверь, Россия

|

|

АННОТАЦИЯ: Данное исследование представляет собой дальнейшее развитие авторской гипотезы о наличии тесной взаимосвязи между экономической безопасностью и инвестиционной привлекательностью, изложенной ранее в статье [1] (Aleksandrov, Vyakina, Skvortsova, 2019) в порядке постановки вопроса. При этом внимание акцентировалось на необходимости разработки теоретически обоснованного и практически реализуемого комплексного метода, позволяющего: во-первых, диагностировать ситуацию как с экономической безопасностью и обеспечивающими ее детерминантами, так и в целом со всеми возможными факторами, формирующими инвестиционную привлекательность предприятия; а во-вторых, оценить возможные инвестиционные риски в их несистематической части, происхождение которых связано как с неспособностью предприятия отвечать на вызовы и противостоять внешним угрозам (именно по величине риска можно было бы оценить уровень обеспечения экономической безопасности), так и с другими факторами, негативно влияющими на инвестиционную привлекательность предприятий. При такой постановке вопроса основная роль в данной статье отведена методологическим и методическим вопросам: во-первых, идентификации и дифференциации детерминант, в той или иной мере обеспечивающих ситуацию с экономической безопасностью; во-вторых, оценки конкретных детерминант как субстанций конкретных факторов, характеризующих инвестиционную привлекательность предприятий; в-третьих, оценки этих факторов в форме несистематической составляющей риска и агрегирования их в совокупный инвестиционный риск. Результаты диагностики необходимы для разработки и, соответственно, реализации конкретных мероприятий как на уровне самих предприятий с целью приобретения ими иммунитета к внешним вызовам и угрозам и противодействия им, так и на других иерархических уровнях хозяйственной системы с целью создания среды, благоприятной для инвестирования. |

|

ФИНАНСИРОВАНИЕ: Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00124. |

|

КЛЮЧЕВЫЕ СЛОВА: детерминанты экономической безопасности, факторы инвестиционной привлекательности, диагностика инвестиционной привлекательности, оценка несистематических рисков, AVS matrix Method |

|

Methodology

for diagnosing and evaluating the relationship between economic security and

investment attractiveness of the enterprise

|

|

Aleksandrov

G.A. 1, Vyakina I.V. 1, Skvortsova G.G. 1

1 Tver State Technical University, Russia

|

|

ABSTRACT:

This study is a further development of the authors\' hypothesis about a close relationship between economic security and investment attractiveness, described in the previous article [1] in order to raise the question. At the same time, attention was focused on the need to develop a theoretically founded and practically implemented integrated Method that allows: first, to diagnose the situation with economic security and its determinants, and in general with all possible factors that form the investment attractiveness of the enterprise; and, secondly, to assess possible investment risks in their non-systematic part, the origin of which is associated with the inability of the enterprise to respond to challenges and resist external threats (the level of economic security could be estimated by the amount of risk exactly), and with other factors that negatively affect the investment attractiveness of enterprises. With this approach, the main role in this article is assigned to methodological and methodological issues. They are as follows. First of all, it is identification and differentiation of determinants that provide a certain degree of economic security. Secondly, it is assessment of specific determinants as substances of specific factors that characterize the investment attractiveness of enterprises. Thirdly, assessment of these factors in the form of a non-systematic component of risk and aggregation of them into a total investment risk. The results of diagnostics are necessary for the development and, accordingly, implementation of specific measures both at the level of enterprises themselves in order to acquire immunity to external challenges and threats and to counter them, and at other hierarchical levels of the economic system in order to create an environment favorable for investment. ACKNOWLEDGMENTS: The reported study was funded by RFBR, project number 20-010-00124. |

|

KEYWORDS: economic security determinants, investment attractiveness

factors, investment attractiveness diagnostics, non-systematic risks

assessment, AVS matrix Method

|

|

JEL Classification: G31, G32, G39, M11

|

|

Received: 10.09.2020 / Published: 30.09.2020 |

|

© Author(s)

/ Publication: PRIMEC Publishers

|

|

For correspondence: Aleksandrov G.A.

(g-alexandrov@rambler.ru)

|

|

CITATION:

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G. (2020) Metodologiya diagnostirovaniya i otsenki vzaimosvyazi: ekonomicheskaya bezopasnost – investitsionnaya privlekatelnost predpriyatiya [Methodology for diagnosing and evaluating the relationship between economic security and investment attractiveness of the enterprise]. Ekonomicheskie otnosheniya. 10. (3). – 000-000. doi: 10.18334/eo.10.3.110858 |

|

ОБ АВТОРАХ:

Александров Геннадий Аркадьевич, профессор кафедры экономики и

управления производством, доктор экономических наук, профессор, академик РАЕН

(g-alexandrov@rambler.ru)

Вякина Ирина Владимировна, доцент кафедры экономики и

управления производством, кандидат экономических наук, доцент

(vyakina@yahoo.com)

Скворцова Галина Геннадьевна, доцент кафедры экономики и

управления производством, кандидат экономических наук, доцент

(gala-skvortsova@yandex.ru)

|

|

ЦИТИРОВАТЬ СТАТЬЮ:

Александров Г.А., Вякина И.В., Скворцова Г.Г. Методология диагностирования и оценки взаимосвязи: экономическая безопасность – инвестиционная привлекательность предприятия // Экономические отношения. – 2020. – Том 10. – № 3. – С. 000–000. doi: 10.18334/eo.10.3.110858 |

Введение

Актуальность названного в заголовке исследования уже была ранее рассмотрена достаточно подробно в нашей работе [1] (Aleksandrov, Vyakina, Skvortsova, 2019) и ее вполне можно рассматривать как введение к данной статье. Однако принимая во внимание тот факт, что в российской экономике так и не наметилось сколько-нибудь заметное движение к созданию среды, благоприятной для ведения предпринимательской и в том числе инвестиционной деятельности, считаем здесь нелишним еще раз напомнить о ее исключительной важности. Тем более, что инвестиционный климат, точнее, его привлекательность, рассматривается в частности в Центробанке РФ практически как основной ограничивающий фактор в решении проблемы опережающего развития. При этом указывается на метаморфозы, которые много лет в практически неизменном виде происходят со словами об инвестиционном климате: «Сначала они казались правильными, потом общим местом, потом обращение к теме инвестиционного климата стало казаться пустыми словами чиновников, а теперь иногда похоже на крик отчаяния» [2] (подчеркнуто нами – авторы).

Понятно, что экономическая политика в деле реализации стратегических национальных приоритетов, в которых определены цели, направления и задачи государственной политики РФ в сфере инновационно-инвестиционной деятельности, должна быть направлена прежде всего на «создание условий для развития конкуренции и привлечения инвестиций в экономику Российской Федерации» и «разработки и реализации мер по улучшению условий предпринимательской деятельности» [3]. Одним из таких, причем важнейшим условием является обеспечение экономической безопасности. Поэтому именно в качестве приоритетной предполагается решать проблему экономической безопасности предприятий в плане разработанной на период до 2030 года Стратегии национальной безопасности Российской Федерации, особенно в части обеспечения противодействия вызовам и угрозам экономической безопасности [4].

Собственно, цель данного исследования и состоит в том, чтобы на основе выявления причинно-следственной связи между обеспечением экономической безопасности и характером инвестиционной привлекательности предприятия разработать комплексный метод, объединяющий в себе, во-первых, диагностику и оценку уровня экономической безопасности как важнейшей составляющей инвестиционной привлекательности предприятия, а во-вторых, оценку последней в форме несистематической составляющей инвестиционного риска. Заметим, что одним из важных отправных моментов в разработке этого метода является анализ разнообразных детерминант и факторов, в том числе и особенного фактора экономической безопасности, именно с точки зрения их негативного влияния на уровень инвестиционной привлекательности объекта инвестирования, оцениваемого в баллах, и, как следствие, на агрегированную оценку инвестиционного риска. Иными словами, наличие существенных внутренних и внешних барьеров, ограничений, угроз и вызовов, воздействующих на деятельность предприятия, проявляется в их высоких оценках, а в итоге и в высоком уровне инвестиционного риска, что делает предприятие менее привлекательным к инвестированию.

Теоретические предпосылки решения проблемы

Поскольку мы уже имели возможность высказаться по дефинициям экономической безопасности [1, с. 2271–2275] (Aleksandrov, Vyakina, Skvortsova, 2019, р. 2271–2275), тем не менее, принимая во внимание то, что это понятие пока еще остается весьма дискуссионным, в данной статье мы решили в соответствии с целью нашего исследования определиться с его предметом и объектом. Это тем более важно, что категория экономической безопасности рассматривается в публикациях преимущественно в аспекте государственной экономической политики. Одни авторы сосредоточивают внимание на условиях, которые обеспечивают развитие и эффективность экономики и ее защиту от внешних и внутренних угроз [5] (Tatarkin, Kuklin, 2012). Другие, прежде всего зарубежные авторы, отстаивают идею о принадлежности этого понятия лишь национальному уровню, причем в аспектах: противостояния угрозам обороноспособности страны и обеспечения защиты жизни людей, повышения качества их жизненного уровня [6, 7] (Kevin, Topel, 2013; Selahattin, Kitao, 2012); обеспечения безопасности социально экономических систем и их защиты от риска потери благосостояния в условиях ограниченности ресурсов [8] (Endress, 2015); активизации бизнеса [9] (Castaño, Méndez, Galindo, 2016); обеспечения получения дополнительных выгод как государством, так и бизнесом [10] (Autio, Rannikko, 2016).

Своеобразие нашего подхода заключается в том, что мы представляем категорию «экономическая безопасность», равно как и инвестиционную привлекательность, как объективно-субъективное явление, которое раскрывается в совокупности его существенных аспектов. При этом имеется в виду, что, во-первых, всякая экономическая категория есть выражение определенных производственных отношений, рассматриваемых во взаимодействии с производительными силами, а во-вторых, то, что они зарождаются в реальном процессе производства и воспроизводства на предприятии, где, собственно, осуществляются и инвестиции. Поэтому было бы логичным при исследовании этого явления начинать с предприятия как исходного звена иерархической хозяйственной системы.

Что касается объективной стороны, то экономическая безопасность как особый фактор инвестиционной привлекательности предприятия во многом определяется, во-первых, их устойчивостью или невосприимчивостью, то есть своего рода иммунитетом [1] к воздействию на них разного рода внешних негативных факторов, имманентно присущих самой рыночной экономике; во-вторых, их резистентностью [2], то есть способностью сопротивляться такому воздействию, и в-третьих, способностью самим находить и устранять разного рода внутренние причины негативных тенденций в деятельности самих предприятий, отрицательно сказывающихся на их иммунитете и резистентности, и избежать возможного ущерба, по возможности полностью или хотя бы частично. Между тем достижение такого состояния предполагает отсутствие внутренних угроз, связанных с ошибками в организации бизнеса, «не говоря уже, – как отмечает Эрик Хелферт, – о способности менеджеров удовлетворительно наладить текущую деятельность» [11, с. 426] (Khelfert, 1996, р. 426).

Что касается субъективной стороны явления экономической безопасности, то оно определяется отношением к нему конкретных предпринимателей, являющихся субъектами оценки, с учетом их интересов и, особенно подчеркнем, отношением к риску (толерантность риска). Считаем нелишним здесь сослаться на высказывание Ф. Энгельса о том, что экономические отношения каждого данного общества проявляются, прежде всего, как интересы [12, с. 271] (Marks, Engels, 1955, р. 271). То есть, если субъект оценки является потенциальным предпринимателем, то прежде чем принять решение об организации своего дела, он должен сделать свой предпринимательский выбор, то есть, прежде всего, определиться со сферой и конкретным видом деятельности и, кроме того, с местом размещения. И здесь уже на первом шаге он оценивает наличие и уровень входных, а также выходных барьеров и ограничений, угроз и вызовов, а также определяет уровень риска и возможность неудачи, а также способность в себе к их преодолению [13] (Aleksandrov, Vyakina, Skvortsova, Pavlova, Kondrateva, Rusina, 2020). В современных публикациях также подчеркивается роль предпринимательского климата как характеристики устойчивого состояния деловой среды в самовосприятии предпринимательства и его статуса в обществе, в возможности открытия нового бизнеса и обусловливающего уровень риска, страх неудачи и в целом намерения предпринимателей [14, 15] (Beynon, Jones, Pickernell, 2018; Stroe, Parida, Wincent, 2018). Естественно, что такого же рода восприятия свойственны и другим субъектам оценки, потенциальному партнеру, внешнему инвестору, располагающими большими альтернативами и более широким выбором объектов для инвестирования, отличающихся конкретными видами деятельности и местоположением (региональный и страной уровни). Что же касается субъектов, уже осуществляющих предпринимательскую деятельность, то их восприятие инвестиционной привлекательности отличается уже тем, что вопрос об изменении отраслевой, территориальной и страновой принадлежности перед действующими предприятиями не стоит. Каждое из них, по сути дела, является само себе инвестором, и возможности инвестирования определяются ими самими, учитывая при этом и состояние дел с обеспечением экономической безопасности. То же относится к ситуации, когда решается вопрос о привлечении внешнего инвестора. Однако в этом случае оценивать инвестиционную привлекательность предприятия, в том числе с учетом состояния дел с его экономической безопасностью и принимая во внимание его вид деятельности, территориальное и страновое расположение, будет инвестирующий. Понятно, что при решении вопроса об оценке инвестиционной привлекательности самого предприятия невозможно обойтись без понимания того, какое влияние на нее оказывают внешняя среда, то есть без учета особенностей «…сферы или сфер деятельности, где работает компания. Более того, – как отмечает Э. Хелферт, – на это влияют также и общие экономические условия» [11, с. 426] (Khelfert, 1996, р. 426). К этому можно добавить принципиальное соображение, высказанное в фундаментальном труде Ф. Эванса и Д. Бишопа о том, что при оценке конкретной компании необходимо «учитывать результаты анализа конкурентных условий работы компании, в том числе внешние отраслевые и внутренние факторы…» [16, с. 156] (Evans, Bishop, 2009, р. 156).

Метод оценки инвестиционной привлекательности

Итак, поскольку предприятие функционирует и развивается в народно-хозяйственной иерархической системе, то есть в среде, которая представлена такими внешними по отношению к нему уровнями, как отрасль, регион и национальная экономика, то проблема его инвестиционной привлекательности и в том числе экономической безопасности не может быть решена вне анализа этой внешней среды. Его суть сводится, прежде всего, к тому, чтобы раскрыть условия и причины происхождения разного рода факторов, ограничений, угроз и вызовов на различных уровнях хозяйственной иерархии, а затем на этой основе оценить их влияние на инвестиционную привлекательность конкретного предприятия. В практическом плане проведение такого анализа означает последовательное решение ряда задач: во-первых, по идентификации детерминант и факторов, влияющих на обеспечение экономической безопасности и, соответственно, на инвестиционную привлекательности предприятий, а также их дифференциации (отнесение их к определенным укрупненным видовым группам); во-вторых, по совершенствованию метода экспертных оценок при диагностике этих детерминант и факторов в направлении снижения влияния субъективного фактора на результаты диагностики; в-третьих, по развитию метода оценки несистематической составляющей инвестиционного риска. Их решение предлагается осуществить с использованием следующего пошагового алгоритма. На первом его шаге обосновывается формирование укрупненных групп факторов (и соответственно, их детерминант), затем идентифицируются и дифференцируются конкретные факторы, которые интегрируются в соответствующие сформированные группы в рамках каждого уровня хозяйственной иерархии. При этом основой для формирования конкретных укрупненных групп факторов, с одной стороны, является положение экономической теории о том, что всякий способ производства характеризуется производительными силами (материальные ресурсы, средства труда и их технико-технологический уровень, рабочая сила, организационные, социальные и экологические условия производства – инфраструктура) и соответствующими им экономическими отношениями, которые, в свою очередь, реализуются в определенных организационно-экономических формах и регулируются административно-правовыми методами и механизмами посредством разного рода институтов. С другой, практической стороны, перед страной, как отмечалось выше, стоит стратегическая цель обеспечения экономической безопасности на основе устойчивого опережающего развития в социально-экономическом, правовом, техническом, а также в экологическом направлениях. Тем самым видна целесообразность предложения следующей классификации групп факторов и обусловливающих их детерминант, содержание которых представляют разного рода угрозы и вызовы, барьеры и ограничения, препятствующие деятельности предприятия и способные негативно сказаться на обеспечении экономической безопасности, а именно четырех укрупненных групп факторов: экономических, административно-правовых, ресурсно-технических и социально-экологических.

В рамках одной статьи практически невозможно охарактеризовать даже основные факторы, составляющие ту или иную группу. Тем более, что здесь рассматриваются, прежде всего, теоретико-методические вопросы диагностики и оценки инвестиционной привлекательности [3]. Вместе с тем считаем необходимым рассмотреть ряд конкретных институциональных составляющих, которые в значительной мере являются дискуссионными как в научном, так и особенно в бизнес-сообществе, и на которые чаще всего ссылаются представители последнего, поскольку, по их мнению, они несут в себе определенные внешние угрозы, негативно влияющие на инвестиционную привлекательность. Таковыми являются факторы администрирования налогов и неналоговых платежей, входящие в административно-правовую группу. Вместе с тем следует обратить внимание на противоречивость выводов, к которым приходят их исследователи. Одни полагают, что налоговые стимулы по определению не могут являться сколько-нибудь значимым фактором, влияющим на инвестиционную деятельность, поскольку выполняют, прежде всего, фискальную функцию. Более того, при неадекватном характере налогового администрирования они могут являться дестабилизирующим фактором [17, 18] (Alexandrov, Yablonev, 2019; Barbosa, Carvalho, Pereira, 2016). А, например, Юрген Байер, изучив опыт большинства постсоциалистических стран с переходной экономикой, пришел к выводу, что введение налоговых льгот представляется малоценным. И им не обнаружено никакой существенной связи между налоговыми льготами и уровнем инвестиций [19] (Beyer, 2002). Некоторые считают, что налоговые льготы вообще играют второстепенную роль по сравнению с другими детерминантами, и при этом подвергают сомнению тезис о том, что более низкие налоги увеличивают инвестиционную привлекательность [20] (Tavares-Lehmann, Coelho, Lehmann, 2012), или рассматривают возможность выполнения ими стимулирующей роли лишь при определенных обстоятельствах, например в конкретных фазах экономического цикла [21] (Sims, Wolff, 2018), или связывают ее c определенным уровнем экономического развития отрасли с учетом ее масштаба и роли в национальной экономике [22] (Anwar, 2009). Утверждается также, что это справедливо в том числе и для развитых регионов, уже имеющих достаточный объем привлеченных инвестиций [23] (Devereux, Griffith, Simpson, 2006). А например, Себастьян Джеймс [24] (James, 2009) на основании анализа межстрановых данных делает вывод о том, что налоговые стимулы абсолютно неэффективны в привлечении инвестиций в странах с плохим инвестиционным климатом и низким качеством государственного управления. В таких странах предприниматели стараются заводить политические связи [25] (Ge, Stanley, Eddleston, Kellermanns, 2017), чтобы иметь неформальную политическую защиту, а иногда и для того, чтобы поучаствовать в перераспределении собственности [26] (Hamilton-Hart, 2017). Это не может не порождать такие угрозы для бизнеса, как недружественные, а зачастую криминальные слияния и поглощения. Понятно, что противостоять такого рода угрозам возможно только при условии создания соответствующей нормативно-правовой базы и безусловной обязательности соблюдения ее положений [27] (Maung, Shedden, Wang, Wilson, 2019).

В последнее время особенно дискутируемой является проблема администрирования налогов в добывающих отраслях, где важную роль в формировании привлекательности как добывающей сферы в целом, так и конкретных предприятий играют рентные отношения. Острота проблемы обусловлена тем, что механизм распределения и изъятия рентных доходов осуществляется путем администрирования налогов, что негативно отражается на мотивации предпринимателей к инвестированию [28] (Alexandrov, Yablonev, 2018). По существу же, между категориями «налог» и «рента» нет ничего общего. Рента по определению является неналоговым платежом, что требует разработки иного механизма регулирования ренты (более подробно об этом см. [29] (Aleksandrov, Yablonev, 2019)). Следует также подчеркнуть необходимость оценки в составе факторов административно-правовой группы политической, коррупционной и криминальной составляющих, оказывающих исключительно негативное влияние на риски и, соответственно, мотивацию и стимулы к инвестированию.

Итак, возвратимся к вопросу об инструментарии диагностики и оценки привлекательности объектов инвестирования. Как было показано выше, в его основу вполне может быть положен принцип «факторы – уровни», поскольку он отражает взаимосвязь между группами барьерных факторов, вызовов и угроз, с одной стороны, и уровнями хозяйственной иерархии (предприятие – отрасль – регион – национальная экономика), с другой. Она в данном случае представляет собой матрицу в шестнадцать ячеек (табл. 1), в каждой из которых сочетается определенная группа факторов с соответствующим уровнем хозяйственной иерархической системы (факторы –уровни) [4].

Таблица 1

Матрица, основанная на принципе «факторы – уровни»

|

ФАКТОРЫ (Ф)

УРОВНИ (У) |

Экономические

(Э) |

Административно-правовые

(А) |

Ресурсно-технические (Т)

|

Социально-экологические (С)

|

Сумма оценок по уровням

(ОУ) | |

|

Национальная

экономика (Н)

|

Н/Э

|

Н/А

|

Н/Т

|

Н/С

|

ОН

| |

|

Регион

(Р)

|

Р/Э

|

Р/А

|

Р/Т

|

Р/С

|

ОР

| |

|

Отрасль

(О)

|

О/Э

|

О/А

|

О/Т

|

О/С

|

ОО

| |

|

Предприятие

(П)

|

П/Э

|

П/А

|

П/Т

|

П/С

|

ОП

| |

|

Сумма

оценок по факторам (ОФ)

|

ОЭ

|

ОА

|

ОР

|

ОС

|

ОФ

= ОУ

|

Например, ячейка П/Э представляет собой интеграцию определенных экспертным методом в ходе идентификации и дифференциации всех возможных факторов экономической группы, а также характеризующих их доминант (Э), которые проявляются как конкретные барьеры, угрозы и вызовы на уровне предприятия (П) и которые на втором шаге подлежат оценке в баллах с целью определения степени их негативного влияния на экономическую безопасность и инвестиционную привлекательность объектов инвестирования [5].

На втором шаге производится балльная оценка и, соответственно, ранжирование наиболее значимых детерминант экономической безопасности и, соответственно, факторов инвестиционной привлекательности, относящихся к каждой группе и на каждом уровне. То есть все выявленные детерминанты и факторы оцениваются в баллах экспертным методом в пределах определенной шкалы. Минимальное значение балльной оценки отражает низкий уровень, а максимальное значение, наоборот, высокий уровень барьеров, вызовов и угроз, негативно влияющих на экономическую безопасность и инвестиционную привлекательность предприятия. Следует отметить, что экспертные оценки по определению являются субъективными, что может привести к неадекватным результатам. Поэтому для повышения обоснованности и достоверности оценок предлагаем, во-первых, определить степень согласованности экспертных оценок с помощью коэффициента конкордации Кендалла [30] (Kendall, 1955) и, таким образом, выстроить детерминанты и факторы по ранжиру, то есть по степени их негативного влияния на инвестиционную привлекательность объекта, а во-вторых, в соответствии с эмпирическим правилом В. Парето [31] (Koch, 1998), выделить из ранжированных те 20% факторов, которые в наибольшей мере, то есть на 80%, предопределяют их оценку в каждой ячейке матрицы, то есть в каждом из 16 сочетаний «факторы – уровни». В результате получаем балльную оценку инвестиционной привлекательности либо по факторам, то есть по вертикали (сумма оценок по столбцам матрицы – ОФ), либо по уровням хозяйственной иерархии, то есть по горизонтали (сумма оценок по строкам матрицы – ОУ). Продемонстрируем метод на конкретном примере. В таблице 2 в матрице представлены балльные экспертные оценки инвестиционной привлекательности строительной фирмы [6], полученные с использованием подхода, изложенного выше.

Таблица 2

Оценки в баллах групп факторов инвестиционной привлекательности

|

ФАКТОРЫ (Ф)

УРОВНИ (У) |

Экономические

(Э) |

Административно-правовые (А)

|

Ресурсно-технические (Т)

|

Социально-экологические (С)

|

Сумма баллов по уровням

(ОУ) |

|

Национальная

экономика (Н)

|

0

|

0

|

0

|

0

|

0

|

|

Регион

(Р)

|

0

|

0

|

0

|

0

|

0

|

|

Отрасль

(О)

|

1,5

|

1,4

|

0

|

0,5

|

3,4

|

|

Предприятие

(П)

|

3

|

1

|

1,5

|

0

|

5,5

|

|

Сумма

баллов по факторам (ОФ)

|

4,5

|

2,4

|

1,5

|

0,5

|

8,9

|

Общая балльная оценка составила 8,9 балла. При этом распределение баллов по уровням таково, что 0 баллов приходится на уровень региона, 3,4 балла – на уровень отрасли, и 5,5 баллов – на уровень предприятия. Распределение по факторам составило: 4,5 балла – на экономические, 3 балла – на административно-правовые, 1,5 балла – на ресурсно-технические, и 0,5 балла – на социально-экологические.

Поскольку предприятие действующее, то эксперты согласованно [7] решили, что на национальном и региональном уровнях барьеры и ограничения, угрозы и вызовы отсутствуют или весьма незначительны, поэтому они получили нулевую оценку. Как видим, наибольшие угрозы, ограничения и вызовы, негативно влияющие на инвестиционную привлекательность, существуют на самом предприятии. Это группа экономических факторов и в меньшей мере – административно-правовых и ресурсно-технических факторов. На уровне отрасли доминируют экономические факторы, несколько меньше – административно-правовые, и в еще меньшей мере – социально-экологические факторы.

Итак, казалось бы, достаточно того, что имеется возможность установить, какие факторы, в том числе и образующие их детерминанты экономической безопасности, негативно влияют на восприятие предпринимателем и потенциальным инвестором (в зависимости от того, кто является субъектом оценки и конкретно в какой ситуации он находится) привлекательности объекта инвестирования. Однако, во-первых, принимая во внимание тот возможный ущерб, который может быть получен по итогам реализации инвестиционных решений, необходимо выразить его в форме риска. А во-вторых, что особенно важно, оценка инвестиционной привлекательности в форме риска, по сути дела, позволяет использовать ее в качестве ставки дисконтирования (d) при обосновании целесообразности реализации конкретного инвестиционного решения (проекта). Поэтому на третьем шаге на основе общей балльной оценки инвестиционной привлекательности, полученной в итоге диагностики, можно оценить несистематическую составляющую инвестиционного риска (rNS) в целом по инвестируемому объекту, а затем и агрегированную величину риска (ra=d). Последняя может быть определена путем простого суммирования несистематической и систематической (rS) ее частей, то есть: ra = d = rS + rNS. Однако здесь возникает проблема сопоставимости суммируемых оценок, поскольку, как отмечалось выше, экспертные методы основаны на разных размерных шкалах балльных оценок, что приводит к различиям в оценочных результатах. И поскольку на основе балльных оценок определяется несистематическая составляющая инвестиционного риска, то это приводит и к несопоставимости двух частей агрегированной величины риска. В целях решения этой проблемы нами предлагается прием, подсказанный данными, приведенными в зарубежных исследованиях, которые показывают, что между систематической и несистематической составляющими инвестиционного риска имеется определенное соотношение. То есть доля несистематического риска может колебаться в достаточно широких пределах и занимать в общем риске до 80% [16] (Evans, Bishop, 2009). Однако возникает вопрос, а каково в каждом конкретном случае это соотношение? Ответ на него, как нам представляется, заложен в самой матрице. Предположим, и считаем это весьма логичным, что доля несистематического риска в 80% обусловлена оценками всех 16 ячеек матрицы. Поэтому возможные варианты соотношений зависят от доли тех ячеек, которые получили оценку выше нулевой, то есть содержащих те или иные барьерные, ограничительные факторы, угрозы и вызовы, способные привести к ущербу, то есть проявляющиеся как риски. Отсюда появляется возможность вывести коэффициент приведения несистематического риска к систематическому – kn (табл. 3).

Таблица 3

Расчет коэффициента kn

|

Количество

оцененных ячеек матрицы

|

Доля

несистематического риска, процент

|

Соотношение несистематического

риска к систематическому

kn = rns : rs : |

|

16

|

80

|

4,000:1

|

|

12

|

60

|

1,500:1

|

|

10

|

50

|

1:1

|

|

8

|

40

|

1:1,500

|

|

7

|

34

|

1:1,857

|

|

6

|

30

|

1:2,333

|

|

5

|

25

|

1:3,000

|

В итоге величина несистематического риска

определяется как: ![]() . Поскольку

по итогам диагностики оценку больше нулевой получили лишь 6 ячеек из 16, то доля

несистематического риска составляет 30%. Это соответствует тому, что

коэффициент kn составляет

величину 1:2,333, или 0,4286 (табл. 3). При этом величина систематической

части агрегированного риска, принимаемая как базовая, минимально допустимая для

инвестора норма доходности инвестируемого проекта, предназначенного к

реализации на указанном строительном предприятии, определяется в соответствии с

условиями инвестирования способом WACC (средневзвешенная стоимость капитала)

в размере 10,4%. В итоге величина несистематической части риска

составит:

. Поскольку

по итогам диагностики оценку больше нулевой получили лишь 6 ячеек из 16, то доля

несистематического риска составляет 30%. Это соответствует тому, что

коэффициент kn составляет

величину 1:2,333, или 0,4286 (табл. 3). При этом величина систематической

части агрегированного риска, принимаемая как базовая, минимально допустимая для

инвестора норма доходности инвестируемого проекта, предназначенного к

реализации на указанном строительном предприятии, определяется в соответствии с

условиями инвестирования способом WACC (средневзвешенная стоимость капитала)

в размере 10,4%. В итоге величина несистематической части риска

составит: ![]() =

10,4 * 0,4286 = 4,46%, а агрегированная величина

риска и, соответственно, ставка дисконтирования составят: ra =

d =10,4% + 4,46% = 14,86%.

=

10,4 * 0,4286 = 4,46%, а агрегированная величина

риска и, соответственно, ставка дисконтирования составят: ra =

d =10,4% + 4,46% = 14,86%.

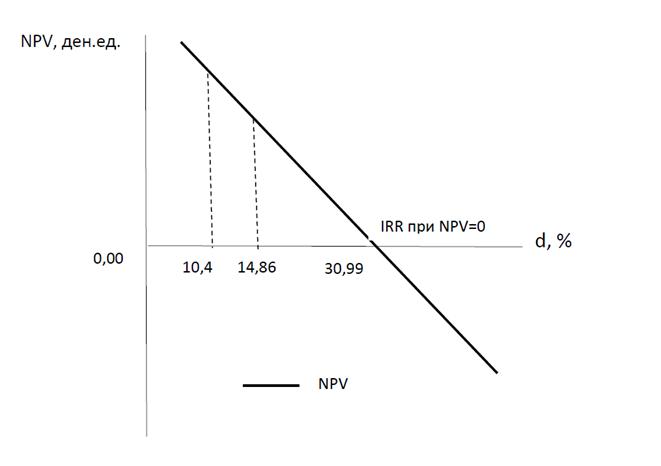

Здесь следует отметить, что некоторые авторы считают, что простое суммирование при определении агрегированной величины риска имеет тот недостаток, что оно осуществляется при предположении, что все факторы риска реализуются одновременно и в полном объеме. Но поскольку на практике вероятность этого не столь высока, то агрегирование оценок рисков указанным способом может привести к занижению ставки дисконтирования (более подробно об этом см. [32]) и, как следствие, к завышению эффективности инвестиционного решения. Чтобы это предотвратить, предлагаются два возможных решения. Одно из них предполагает корректировку агрегированной величины риска путем добавления к ней какой-то дополнительной премии за риск [16] (Evans, Bishop, 2009), чтобы тем самым скомпенсировать возможное занижение агрегированной величины риска и, кроме того, подстраховаться на предмет проявления непредусмотренных или невыявленных и, соответственно, неучтенных еще каких-либо составляющих несистематического риска. Другое решение предполагает в указанных целях использование дисперсионно-ковариационного подхода (Variance/Covariance Approach) к агрегированию оценок рисков, что, естественно, усложняет расчеты, но не всегда обеспечивает большую обоснованность полученных результатов. Но тогда возникает вопрос, а в каких случаях вообще актуален вопрос о добавочной премии за риск. Для ответа на него обратимся к зависимости показателя NPV от принимаемой ставки дисконтирования. На рисунке 1 представлен график [8], на котором обозначены реперные точки, по которым можно судить о характере этой зависимости. Это значения: прежде всего, внутренней нормы доходности IRR = 30,99% (при NPV = 0); систематического риска rs = 10,4%; агрегированной величины риска rа = d =10,4% + 4,46% =14,86%.

Как известно, в оценке эффективности инвестиционного решения необходимо соблюдение условия: IRR> d.

Рисунок 1. NPV при различных ставках дисконтирования (d)

Источник: составлено авторами.

Как видно, оно соблюдено: 30,99% > 14,86%. Причем с существенным «запасом прочности», то есть в 16,13%. В результате при наличии определенного «запаса прочности» корректировка агрегированной величины ставки дисконтирования является неактуальной.

Заключение

Таким образом, предложенный и апробированный авторами AVS matrix Method, включающий матрицу, пошаговый алгоритм и компьютерную программу, позволяет использовать его в качестве надежного инструмента как для диагностики экономической безопасности и, соответственно, инвестиционной привлекательности конкретных объектов инвестирования, так и для оценки последней в форме несистематической составляющей инвестиционного риска. Здесь необходимо особенно подчеркнуть, что в практическом плане данный метод предоставляет реальную возможность выхода на разработку конкретных мер, в том числе и мер инвестиционного характера, реализация которых позволит устранить или уменьшить действие тех факторов, которые в наибольшей мере влияют на величину неприемлемых рисков. При этом итоги диагностики каждой ячейки матрицы и полученные данные о том, какие конкретные факторы и образующие их детерминанты внесли наибольший «вклад» в оценку привлекательности объекта инвестирования [9] и, как следствие, в величину несистематической составляющей инвестиционного риска, позволяют определиться с тем, на каком иерархическом уровне, кем и каким образом эти меры должны быть осуществлены.

|

ИСТОЧНИКИ:

1. Александров Г.А., Вякина И.В., Скворцова Г.Г. Экономическая

безопасность и инвестиционная привлекательность предприятий: характер

взаимосвязи и проблема оценки // Экономические отношения. – 2019. – № 3.

– c. 2269-2284. – doi: 10.18334/eo.9.3.40915.

2. Выступление Председателя Банка России Э. Набиуллиной на XXVIII

Международном финансовом конгрессе. [Электронный ресурс]. URL: https://cbr.ru/Press/event/?id=2735&fbclid=IwAR25XkzSLttYm_6ayHlsfto1peu

XTtBkhL5EMuT1xCejB9y01XuwZ3fu8g8 (дата обращения: 29.08.2020).

3. ПАСПОРТ подпрограммы 1 «Инвестиционный климат», государственной программы РФ

«Экономическое развитие и инновационная экономика» (Постановление

Правительства РФ № 638 от 22.05.2019. [Электронный ресурс]. URL: www.pravo.gov.ru (дата обращения: 28.08.2020).

4. Указ Президента Российской Федерации от 31.12.2015 г. № 683 «О Стратегии

национальной безопасности Российской Федерации». [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/40391/page/1

(дата обращения: 29.08.2020).

5. Tatarkin A.I., Kuklin A.A. Izmenenie

paradigmy issledovaniy ekonomicheskoy bezopasnosti regiona [Changing the

paradigm of region’s economic security research]

// Economy of the region. – 2012. – № 2(30). – p. 25-39. – doi:

10.17059/2012-2-2.

6. Kevin M.M., Topel R.H. Some Basic Economics of National Security American

// Economic Review. – 2013. – № 103. – p. 508-511.

7. Selahattin I., Kitao S. Social

Security Reforms: Benefit Claiming, Labor Force Participation,and Long-Run

Sustainability // American Economic Journal:

Macroeconomics. – 2012. – № 4. – p. 96-127. – doi: 10.1257/mac.4.3.96.

8. Lee H. Endress Chapter 3 – Scarcity, Security, and Sustainable Development

Sustainable Economic Development // Resources,

Environment and Institutions. – 2015. – p. 49-66. – doi:

10.1016/B978-0-12-800347-3.00003-0.

9. Castaño M.S., Méndez M.T., Galindo M.A. The effect of public policies on

entrepreneurial activity and economic growth // Journal of Business Research.

– 2016. – № 11. – p. 5280-5285.

10. Autio E., Rannikko H. Retaining winners: Can policy boost high-growth

entrepreneurship? // Research Policy. – 2016. – № 1. – p. 42-55.

11. Хелферт Э. Техника финансового анализа. - М.: Аудит, ЮНИТИ, 1996.

– 663 c.

12. Маркс К., Энгельс Ф. Сочинения. / 2-е изд. Т. 18. - М.: Издательство

политической литературы, 1955. – 271 c.

13. Александров Г.A., Вякина И.В., Скворцова Г.Г., Павлова Е.В., Кондратьева

О.А., Русина Е.В. Привлекательность инвестиционного климата и инвестиционные

риски: методология, методы диагностики. - Москва: Креативная экономика, 2020.

– 340 c.

14. Beynon M.J., Jones P., Pickernell D. Entrepreneurial climate and self-perceptions about

entrepreneurship: a country comparison using fsQCA with dual outcomes // Journal of Business Research. – 2018. – p. 418-428. – doi:

10.1016/j.jbusres.2017.12.014.

15. Stroe S., Parida V., Wincent J. Effectuation or causation: An fsQCA analysis of entrepreneurial

passion, risk perception, and self-efficacy //

Journal of Business Research. – 2018. – № 89. – p. 265-272. – doi:

10.1016/j.jbusres.2018.01.035.

16. Эванс Ф., Бишоп Д. Оценка компаний при слияниях и поглощениях:

Создание стоимости в частных компаниях. / Эванс Фрэнк Ч., Бишоп Дэвид М.;

Пер. с англ. — 3-е изд. - М.: Альпина Паблишерз, 2009. – 332 c.

17. Alexandrov G., Yablonev A. Rental and investment

regulation of mining companies in subsoil developing industries. - E3s Web of

Conferences 105, 04021, 2019.

18. Barbosa D., Carvalho V.M., Pereira P.J. Public stimulus for private

investment: An extended real options model // Economic Modelling. – 2016. –

p. 742-748.

19. Beyer J. “Please invest in our country”- how

successful were the tax incentives for foreign investment in transition

countries? // Communist and Post-Communist

Studies. – 2002. – № 2. – p. 191-211.

20. Tavares-Lehmann A.T., Coelho Â., Lehmann F. Taxes and Foreign Direct

Investment Attraction: A Literature Review. / in Rob Van Tulder, Alain

Verbeke, Liviu Voinea (ed.) New Policy Challenges for European Multinationals

(Progress in International Business Research, Volume 7). - Emerald Group

Publishing Limited, 2012. – 89-117 p.

21. Sims E., Wolff. The state-dependent effects of tax shocks // European

Economic Review. – 2018. – p. 57-85.

22. Anwar S. Sector specific foreign investment, labour inflow, economies of

scale and welfare // Economic Modelling. – 2009. – № 3. – p. 626-630.

23. Devereux M.P., Griffith R., Simpson H. Firm location decisions, regional

grants and agglomeration externalities // Journal of Public Economics. –

2006. – № 3-4. – p. 413-435.

24. James S. Tax and Non-Tax Incentives and Investments: Evidence and Policy

Implications. FIAS, The World Bank Group. [Электронный ресурс]. URL: Thttps://ssrn.com/abstract=1540074.

25. Ge J., Stanley L.J., Eddleston K., Kellermanns F.W. Institutional deterioration and entrepreneurial investment: The

role of political connections // Journal of

Business Venturing. – 2017. – № 4. – p. 405-419. – doi: 10.1016/j.jbusvent.2017.04.002.

26. Hamilton-Hart N. The Legal Environment and Incentives for Change in

Property Rights Institutions // World Development. – 2017. – p. 167-176.

27. Maung M., Shedden M., Wang Y., Wilson C. The investment environment and cross- border merger and

acquisition premiums // Journal of International

Financial Markets, Institutions and Money. – 2019. – p. 19–35. – doi:

10.1016/j.intfin.2018.11.01.

28. Alexandrov G., Iablonev A. Rental Relations as a Factor of Mining

Investment Prospects. / IIIrd International Innovative Mining Symposium. -

E3S Web Conf. Volume 41, 04024, 2018.

29. Александров Г.А., Яблонев А.Л. Рентное

регулирование и налоговое администрирование как факторы инвестиционной

привлекательности торфодобывающего производства // Горный журнал. – 2019.

– № 5. – c. 46-50.

30. Kendall M. G. Rank Correlation Methods. - New York:

Hafner Rubl. Co., 1955. – 196 p.

31. Richard Koch The 80/20 Principle: The Secret of Achieving More with Less.

- Originally Published in the U.K. by Nicholas Brealey, 1998. – 26 p.

32. Principles for An Effective Risk Appetite Framework, Financial Stability

Board,18 November 2013. [Электронный ресурс]. URL: https://www.fsb.org/wp-content/uploads/r_131118.pdf

(дата обращения: 31.08.2020).

|

|

REFERENCES:

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G. (2019). Ekonomicheskaya bezopasnost i investitsionnaya privlekatelnost predpriyatiy: kharakter vzaimosvyazi i problema otsenki [Economic security and investment attractiveness of enterprises: the nature of the relationship and the problem of evaluation]. Journal of International Economic Affairs. (3). 2269-2284. (in Russian). doi: 10.18334/eo.9.3.40915. Aleksandrov G.A., Vyakina I.V., Skvortsova G.G., Pavlova E.V., Kondrateva O.A., Rusina E.V. (2020). Privlekatelnost investitsionnogo klimata i investitsionnye riski: metodologiya, metody diagnostiki [Attractiveness of the investment climate and investment risks: methodology, diagnostic methods] (in Russian). Aleksandrov G.A., Yablonev A.L. (2019). Rentnoe regulirovanie i nalogovoe administrirovanie kak faktory investitsionnoy privlekatelnosti torfodobyvayushchego proizvodstva [Rent regulation and tax administration as factors of investment attractiveness of peat production]. Gornyy zhurnal. (5). 46-50. (in Russian). Alexandrov G., Iablonev A. (2018). Rental Relations as a Factor of Mining Investment Prospects Alexandrov G., Yablonev A. (2019). Rental and investment regulation of mining companies in subsoil developing industries Anwar S. (2009). Sector specific foreign investment, labour inflow, economies of scale and welfare Economic Modelling. (3). 626-630. Autio E., Rannikko H. (2016). Retaining winners: Can policy boost high-growth entrepreneurship? Research Policy. (1). 42-55. Barbosa D., Carvalho V.M., Pereira P.J. (2016). Public stimulus for private investment: An extended real options model Economic Modelling. 52 742-748. Beyer J. (2002). “Please invest in our country”- how successful were the tax incentives for foreign investment in transition countries? Communist and Post-Communist Studies. (2). 191-211. Beynon M.J., Jones P., Pickernell D. (2018). Entrepreneurial climate and self-perceptions about entrepreneurship: a country comparison using fsQCA with dual outcomes Journal of Business Research. 89 418-428. doi: 10.1016/j.jbusres.2017.12.014. Castaño M.S., Méndez M.T., Galindo M.A. (2016). The effect of public policies on entrepreneurial activity and economic growth Journal of Business Research. (11). 5280-5285. Devereux M.P., Griffith R., Simpson H. (2006). Firm location decisions, regional grants and agglomeration externalities Journal of Public Economics. (3-4). 413-435. Evans F., Bishop D. (2009). Otsenka kompaniy pri sliyaniyakh i pogloshcheniyakh: Sozdanie stoimosti v chastnyh kompaniyakh [Evaluation of companies in mergers and acquisitions: Creating value in private companies] (in Russian). Ge J., Stanley L.J., Eddleston K., Kellermanns F.W. (2017). Institutional deterioration and entrepreneurial investment: The role of political connections Journal of Business Venturing. (4). 405-419. doi: 10.1016/j.jbusvent.2017.04.002. Hamilton-Hart N. (2017). The Legal Environment and Incentives for Change in Property Rights Institutions World Development. 92 167-176. James S. Tax and Non-Tax Incentives and Investments: Evidence and Policy Implications. FIAS, The World Bank Group. Retrieved from Thttps://ssrn.com/abstract=1540074 Kendall M. G. (1955). Rank Correlation Methods Kevin M.M., Topel R.H. (2013). Some Basic Economics of National Security American Economic Review. (103). 508-511. Khelfert E. (1996). Tekhnika finansovogo analiza [Financial analysis techniques] (in Russian). Lee H. Endress (2015). Chapter 3 – Scarcity, Security, and Sustainable Development Sustainable Economic Development Resources, Environment and Institutions. 49-66. doi: 10.1016/B978-0-12-800347-3.00003-0. Marks K., Engels F. (1955). Sochineniya [Collected Works] (in Russian). Maung M., Shedden M., Wang Y., Wilson C. (2019). The investment environment and cross-border merger and acquisition premiums Journal of International Financial Markets, Institutions and Money. 59 19–35. doi: 10.1016/j.intfin.2018.11.01. Principles for An Effective Risk Appetite Framework, Financial Stability Board,18 November 2013. Retrieved August 31, 2020, from https://www.fsb.org/wp-content/uploads/r_131118.pdf Richard Koch (1998). The 80/20 Principle: The Secret of Achieving More with Less Selahattin I., Kitao S. (2012). Social Security Reforms: Benefit Claiming, Labor Force Participation,and Long-Run Sustainability American Economic Journal: Macroeconomics. (4). 96-127. doi: 10.1257/mac.4.3.96. Sims E., Wolff. (2018). The state-dependent effects of tax shocks European Economic Review. 107 57-85. Stroe S., Parida V., Wincent J. (2018). Effectuation or causation: An fsQCA analysis of entrepreneurial passion, risk perception, and self-efficacy Journal of Business Research. (89). 265-272. doi: 10.1016/j.jbusres.2018.01.035. Tatarkin A.I., Kuklin A.A. (2012). Izmenenie paradigmy issledovaniy ekonomicheskoy bezopasnosti regiona [Changing the paradigm of region’s economic security research] Economy of the region. (2(30)). 25-39. doi: 10.17059/2012-2-2. Tavares-Lehmann A.T., Coelho Â., Lehmann F. (2012). Taxes and Foreign Direct Investment Attraction: A Literature Review |

[1] От латинского Immunitas – иммунитет, т.е. состояние невосприимчивости, защищенности, от чего-либо.

[2] От латинского Resistentia – резистентность, т.е. способность сопротивляться чему-либо.

[3] Более подробно об укрупненных группах факторов и их составляющих см. [13] (Aleksandrov, Vyakina, Skvortsova, Pavlova, Kondrateva, Rusina, 2020).

[4] Основанный на матричном подходе Метод, предназначенный для диагностики и оценки инвестиционной привлекательности получил название AVS matrix Method (авторский метод Александрова, Вякиной, Скворцовой).

[5] Таким же образом могут быть представлены и остальные 15 ячеек матрицы.

[6] Здесь и далее приводятся отдельные данные по конкретному инвестиционному проекту обновления оборудования на одном из строительных предприятий, которые позволяют проиллюстрировать применение матричного метода для диагностики и оценки привлекательности объекта инвестирования.

[7] Подтверждено расчетом коэффициента конкордации Кендалла.

[8] Построен по данным указанного выше инвестиционного проекта, разработанного для строительной организации.

[9] В нашем иллюстративном примере, достаточно обратиться к данным матрицы (табл. 2) и определить удельный вес каждой оцененной ячейки в суммарной оценке шести оцененных ячеек, чтобы определить, какие факторы и на каком иерархическом уровне в наибольшей мере влияют на величину несистематического риска. А самое главное, каковы конкретные причины (детерминанты) обусловили наличие этих факторов, которые необходимо устранить или хотя бы снизить их роль в образовании рисков.

Источники:

2. Выступление Председателя Банка России Э.Набиуллиной на XXVIII Международном финансовом конгрессе. URL:https://cbr.ru/Press/event/?id=2735&fbclid=IwAR25XkzSLttYm_6ayHlsfto1peu XTtBkhL5EMuT1xCejB9y01XuwZ3fu8g8 (дата обращения 29.08.2020)

3. ПАСПОРТ подпрограммы 1 «Инвестиционный климат», государственной программы РФ «Экономическое развитие и инновационная экономика» (Постановление Правительства РФ № 638 от 22.05.2019. URL: www.pravo.gov.ru (дата обращения 28.08.2020)

4. Указ Президента Российской Федерации от 31.12.2015 г. № 683 «О Стратегии национальной безопасности Российской Федерации», http://www.kremlin.ru/acts/bank/40391/page/1 (дата обращения 29.08.2020)

5. Tatarkin A.I., Kuklin A.A. (2012). Izmenenie paradigmy issledovaniy ekonomicheskoy bezopasnosti regiona [Changing the paradigm of region’s economic security research]. Economy of the region. (2(30)). 25-39. (in Russian). doi: 10.17059/2012-2-2

6. Kevin M.M., Topel R.H. (2013). Some Basic Economics of National Security American Economic Review. (103). 508-511.

7. 7.Selahattin I., Kitao S. (2012). Social Security Reforms: Benefit Claiming, Labor Force Participation,and Long-Run Sustainability American Economic Journal: Macroeconomics. (4). 96-127. doi: 10.1257/mac.4.3.96.

8. Lee H. Endress (2015). Chapter 3 – Scarcity, Security, and Sustainable Development Sustainable Economic Development. Resources, Environment and Institutions. 49-66. doi: https://doi.org/10.1016/B978-0-12-800347-3.00003-0.

9. Castaño M.S., Méndez M.T., Galindo M.A., (2016). The effect of public policies on entrepreneurial activity and economic growth. Journal of Business Research, Volume 69, Issue 11, November 2016, pp. 5280-5285. https://doi.org/10.1016/j.jbusres.2016.04.125

10. Autio, E., & Rannikko, H. (2016). Retaining winners: Can policy boost high-growth entrepreneurship? Research Policy, 45, Issue 1. 42-55.https://doi.org/10.1016/j.respol.2015.06.002

11. Хелферт Э. Техника финансового анализа / Пер. с англ. под ред. Л.П. Белых. – М.: Аудит, ЮНИТИ, 1996. – 663 с.

12. Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 18., С. 271

13. Александров Г.A., Вякина И.В., Скворцова Г.Г., Павлова Е.В., Кондратьева О.А., Русина Е.В. (2020). Привлекательность инвестиционного климата и инвестиционные риски: методология, методы диагностики. Москва. Креативная экономика, – 340 с. DOI: 10.18334/9785912923050

14. Beynon, M.J., Jones, P., Pickernell, D., (2018). Entrepreneurial climate and self-perceptions about entrepreneurship: a country comparison using fsQCA with dual outcomes // Journal of Business Research. Volume 89. P. 418-428. DOI: https://doi.org/10.1016/j.jbusres.2017.12.014

15. Stroe, S., Parida, V., Wincent, J., (2018) Effectuation or causation: An fsQCA analysis of entrepreneurial passion, risk perception, and self-efficacy // Journal of Business Research. Volume 89, P. 265-272. DOI: https://doi.org/10.1016/j.jbusres.2018.01.035

16. Эванс Ф., Бишоп Д. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях / Эванс Фрэнк Ч., Бишоп Дэвид М.; Пер. с англ. — 3-е изд. — М.: Альпина Паблишерз, 2009. — 332 с.

17. Alexandrov, G., & Yablonev, A. (2019). Rental and investment regulation of mining companies in subsoil developing industries. E3s Web of Conferences 105, 04021. https://doi.org/10.1051/e3sconf/201910504021

18. Barbosa, D., Carvalho, V.M., & Pereira, P.J. (2016). Public stimulus for private investment: An extended real options model. Economic Modelling, 52, B, 742-748. https://doi.org/10.1016/j.econmod.2015.10.013

19. Beyer J. (2002). “Please invest in our country”- how successful were the tax incentives for foreign investment in transition countries? Communist and Post-Communist Studies, vol. 35, no. 2, pp. 191-211. URL:https://doi.org/10.1016/S0967-067X(02)00007-7

20. Tavares-Lehmann A.T., Coelho Â., Lehmann F. (2012) Taxes and Foreign Direct Investment Attraction: A Literature Review, in Rob Van Tulder, Alain Verbeke, Liviu Voinea (ed.) New Policy Challenges for European Multinationals (Progress in International Business Research, Volume 7) Emerald Group Publishing Limited, pp.89 - 117.

21. Sims, E., Wolff. (2018). J. The state-dependent effects of tax shocks. European Economic Review. 2018, vol. 107, pp. 57-85. https://doi.org/10.1016/j.euroecorev

22. Anwar S. (2009) Sector specific foreign investment, labour inflow, economies of scale and welfare. Economic Modelling, vol. 26, no. 3, pp. 626-630. URL:https://doi.org/10.1016/j.econmod.2009.01.009

23. Devereux, M.P., Griffith, R., Simpson, H., (2006) Firm location decisions, regional grants and agglomeration externalities. Journal of Public Economics, vol. 91, no. 3–4, pp. 413-435. https://doi.org/10.1016/j.jpubeco.2006.12.002.

24. James, S. (2009). Tax and Non-Tax Incentives and Investments: Evidence and Policy Implications. FIAS, The World Bank Group, URL:https://ssrn.com/abstract=1540074

25. Ge, J., Stanley, L.J., Eddleston, K., Kellermanns, F.W. (2017) Institutional deterioration and entrepreneurial investment: The role of political connections // Journal of Business Venturing. Volume 32, Issue 4. P. 405-419. DOI: https://doi.org/10.1016/j.jbusvent.2017.04.002

26. Hamilton-Hart, N. (2017). The Legal Environment and Incentives for Change in Property Rights Institutions. World Development, Volume 92, April 2017, pp. 167-176. https://doi.org/10.1016/j.worlddev.

27. Maung, M., Shedden, M., Wang, Y., Wilson, C. (2019). The investment environment and cross- border merger and acquisition premiums // Journal of International Financial Markets, Institutions and Money. Volume 59. P. 19–35. DOI: https:// doi.org/10.1016/j.intfin.2018.11.01

28. Alexandrov G., Iablonev A. (2018) Rental Relations as a Factor of Mining Investment Prospects// IIIrd International Innovative Mining Symposium. E3S Web Conf. Volume 41, 04024. https://doi.org/10.1051/e3sconf/201841040

29. Александров Г.А., Яблонев А.Л. Рентное регулирование и налоговое администрирование как факторы инвестиционной привлекательности торфодобывающего производства // Горный журнал. 2019. №5. С.46-50.

30. Kendall, M. G. (1955). Rank Correlation Methods. New York: Hafner Rubl. Co., 196.

31. Richard Koch. (1998, 2008). The 80/20 Principle: The Secret of Achieving More with Less. Originally Published in the U.K. by Nicholas Brealey, p.26.

32. Principles for An Effective Risk Appetite Framework, Financial Stability Board,18 November 2013. URL:https://www.fsb.org/wp-content/uploads/r_131118.pdf (дата обращения 31.08.2020)

Страница обновлена: 22.07.2026 в 16:04:41

Download PDF | Downloads: 79 | Citations: 12

Methodology for diagnosing and evaluating the relationship between economic security and investment attractiveness of the enterprise

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G.Journal paper

Journal of International Economic Affairs

Volume 10, Number 3 (July-september 2020)

Abstract:

This study is a further development of the authors' hypothesis about a close relationship between economic security and investment attractiveness, described in the previous article [1] in order to raise the question. At the same time, attention was focused on the need to develop a theoretically founded and practically implemented integrated Method that allows: first, to diagnose the situation with economic security and its determinants, and in general with all possible factors that form the investment attractiveness of the enterprise; and, secondly, to assess possible investment risks in their non-systematic part, the origin of which is associated with the inability of the enterprise to respond to challenges and resist external threats (the level of economic security could be estimated by the amount of risk exactly), and with other factors that negatively affect the investment attractiveness of enterprises. With this approach, the main role in this article is assigned to methodological and methodological issues. They are as follows. First of all, it is identification and differentiation of determinants that provide a certain degree of economic security. Secondly, it is assessment of specific determinants as substances of specific factors that characterize the investment attractiveness of enterprises. Thirdly, assessment of these factors in the form of a non-systematic component of risk and aggregation of them into a total investment risk. The results of diagnostics are necessary for the development and, accordingly, implementation of specific measures both at the level of enterprises themselves in order to acquire immunity to external challenges and threats and to counter them, and at other hierarchical levels of the economic system in order to create an environment favorable for investment.

Keywords: economic security determinants, investment attractiveness factors, investment attractiveness diagnostics, non-systematic risks assessment, AVS matrix Method

JEL-classification: G31, G32, G39, M11

References:

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G. (2019). Ekonomicheskaya bezopasnost i investitsionnaya privlekatelnost predpriyatiy: kharakter vzaimosvyazi i problema otsenki [Economic security and investment attractiveness of enterprises: the nature of the relationship and the problem of evaluation]. Journal of International Economic Affairs. (3). 2269-2284. (in Russian). doi: 10.18334/eo.9.3.40915.

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G., Pavlova E.V., Kondrateva O.A., Rusina E.V. (2020). Privlekatelnost investitsionnogo klimata i investitsionnye riski: metodologiya, metody diagnostiki [Attractiveness of the investment climate and investment risks: methodology, diagnostic methods] (in Russian).

Aleksandrov G.A., Yablonev A.L. (2019). Rentnoe regulirovanie i nalogovoe administrirovanie kak faktory investitsionnoy privlekatelnosti torfodobyvayushchego proizvodstva [Rent regulation and tax administration as factors of investment attractiveness of peat production]. Gornyy zhurnal. (5). 46-50. (in Russian).

Alexandrov G., Iablonev A. (2018). Rental Relations as a Factor of Mining Investment Prospects

Alexandrov G., Yablonev A. (2019). Rental and investment regulation of mining companies in subsoil developing industries

Anwar S. (2009). Sector specific foreign investment, labour inflow, economies of scale and welfare Economic Modelling. (3). 626-630.

Autio E., Rannikko H. (2016). Retaining winners: Can policy boost high-growth entrepreneurship? Research Policy. (1). 42-55.

Barbosa D., Carvalho V.M., Pereira P.J. (2016). Public stimulus for private investment: An extended real options model Economic Modelling. 52 742-748.

Beyer J. (2002). “Please invest in our country”- how successful were the tax incentives for foreign investment in transition countries? Communist and Post-Communist Studies. (2). 191-211.

Beynon M.J., Jones P., Pickernell D. (2018). Entrepreneurial climate and self-perceptions about entrepreneurship: a country comparison using fsQCA with dual outcomes Journal of Business Research. 89 418-428. doi: 10.1016/j.jbusres.2017.12.014.

Castaño M.S., Méndez M.T., Galindo M.A. (2016). The effect of public policies on entrepreneurial activity and economic growth Journal of Business Research. (11). 5280-5285.

Devereux M.P., Griffith R., Simpson H. (2006). Firm location decisions, regional grants and agglomeration externalities Journal of Public Economics. (3-4). 413-435.

Evans F., Bishop D. (2009). Otsenka kompaniy pri sliyaniyakh i pogloshcheniyakh: Sozdanie stoimosti v chastnyh kompaniyakh [Evaluation of companies in mergers and acquisitions: Creating value in private companies] (in Russian).

Ge J., Stanley L.J., Eddleston K., Kellermanns F.W. (2017). Institutional deterioration and entrepreneurial investment: The role of political connections Journal of Business Venturing. (4). 405-419. doi: 10.1016/j.jbusvent.2017.04.002.

Hamilton-Hart N. (2017). The Legal Environment and Incentives for Change in Property Rights Institutions World Development. 92 167-176.

James S. Tax and Non-Tax Incentives and Investments: Evidence and Policy Implications. FIAS, The World Bank Group. Retrieved from Thttps://ssrn.com/abstract=1540074

Kendall M. G. (1955). Rank Correlation Methods

Kevin M.M., Topel R.H. (2013). Some Basic Economics of National Security American Economic Review. (103). 508-511.

Khelfert E. (1996). Tekhnika finansovogo analiza [Financial analysis techniques] (in Russian).

Lee H. Endress (2015). Chapter 3 – Scarcity, Security, and Sustainable Development Sustainable Economic Development Resources, Environment and Institutions. 49-66. doi: 10.1016/B978-0-12-800347-3.00003-0.

Marks K., Engels F. (1955). Sochineniya [Collected Works] (in Russian).

Maung M., Shedden M., Wang Y., Wilson C. (2019). The investment environment and cross- border merger and acquisition premiums Journal of International Financial Markets, Institutions and Money. 59 19–35. doi: 10.1016/j.intfin.2018.11.01.

Principles for An Effective Risk Appetite Framework, Financial Stability Board,18 November 2013. Retrieved August 31, 2020, from https://www.fsb.org/wp-content/uploads/r_131118.pdf

Richard Koch (1998). The 80/20 Principle: The Secret of Achieving More with Less

Selahattin I., Kitao S. (2012). Social Security Reforms: Benefit Claiming, Labor Force Participation,and Long-Run Sustainability American Economic Journal: Macroeconomics. (4). 96-127. doi: 10.1257/mac.4.3.96.

Sims E., Wolff. (2018). The state-dependent effects of tax shocks European Economic Review. 107 57-85.

Stroe S., Parida V., Wincent J. (2018). Effectuation or causation: An fsQCA analysis of entrepreneurial passion, risk perception, and self-efficacy Journal of Business Research. (89). 265-272. doi: 10.1016/j.jbusres.2018.01.035.

Tatarkin A.I., Kuklin A.A. (2012). Izmenenie paradigmy issledovaniy ekonomicheskoy bezopasnosti regiona [Changing the paradigm of region’s economic security research] Economy of the region. (2(30)). 25-39. doi: 10.17059/2012-2-2.

Tavares-Lehmann A.T., Coelho Â., Lehmann F. (2012). Taxes and Foreign Direct Investment Attraction: A Literature Review