Новые подходы к исследованию регионального ипотечного неравенства на основе метода главных компонент

Скачать PDF | Загрузок: 51 | Цитирований: 6

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 2 (Апрель-июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43812308

Цитирований: 6

Введение

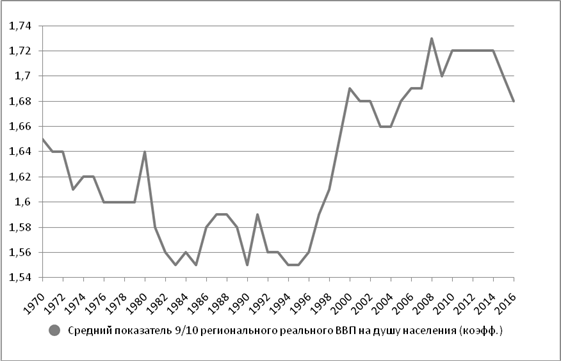

Региональное неравенство экономической активности присутствует в каждой стране мира, вместе с тем масштабы этого неравенства в странах с развитой экономикой сильно различаются. Один из популярных способов измерения регионального неравенства состоит в расчете показателя 90/10 путем деления реального ВРП на душу населения в верхних 10 процентах регионов (или 90-м процентиле) на тот же показатель для нижних 10 процентов регионов в стране. Например, в Канаде и Италии, по данным МВФ, коэффициент 90/10 равен примерно 2, в США – около 1,7, в Японии этот показатель существенно ниже и составляет всего 1,35. При этом аналитики констатируют растущее с конца 1980-х годов неравенство между регионами в развитых странах мира (рис. 1).

Рисунок 1. Оценки регионального неравенства развитых стран мира методом 90/10

Источник: доклад МВФ [1].

Что касается России, то здесь коэффициент 90/10, рассчитанный по реальному ВРП, значительно выше и составляет, по расчетам автора, 13,7 (для 2017 года)! Цитируя доклад МВФ [2], «подобные значительные и стойкие разрывы – признак того, что регионы и люди остаются позади, а это препятствует всеобъемлющему росту. Слабые показатели развития регионов могут порождать недовольство и подрывать доверие и сплоченность в обществе». Вот почему вопросы анализа, оценки масштабов, а также управления региональными дисбалансами экономической активности являются одними из наиболее интересных для ученых всего мира.

На ипотечном рынке, развитие которого является приоритетным направлением социально-экономической политики России, региональное неравенство ниже, но также очень значительно. Здесь более подходящим показателем для оценки региональной дифференциации является коэффициент 90/10, рассчитанный по объему ипотечной задолженности на душу населения, который, по расчетам автора, за 2019 год составил в РФ – 7,1 (рис. 2). Это означает, что объем ипотечной задолженности, например, в Республике Алтай, оказавшейся в 10-м процентиле, в среднем в 7,1 раза ниже, чем в Ненецком автономном округе, попавшем в 90-й процентиль. Вместе с тем на фоне общего отставания уровня развития российской ипотеки от развитых стран мира такое неравенство выглядит не просто значительным, а скорее колоссальным. Так, объем ипотечной задолженности на душу населения, по расчетам автора, в целом по России примерно в 47 раз ниже, чем в США, в 133 раза ниже, чем в Сингапуре и 167 раз ниже, чем в Швейцарии.

Отметим, что метод 90/10 является наиболее индикативным критерием дифференциации регионов, однако далеко не единственным. Можно выделить как минимум пять групп методов, базирующихся на тех или иных расчетных критериях. При этом использованный нами метод 90/10 относится к первой группе, основанной на так называемых крайних показателях. В результате расчета по методу крайних показателей получают децильные коэффициенты либо показатели перцентилей, которые обладают одним общим недостатком: усиление или сглаживание различий анализируется только для крайних групп регионов, при этом информация о распределении признака в средней части ряда отсутствует [5, с. 16] (Zubarevich, 2010, р. 16).

Рисунок 2. Оценка регионального ипотечного неравенства РФ методом 90/10 (по данным на 01.01.2020)

Источник: рассчитано автором на основании данных ЦБ РФ [3].

В свою очередь, методы, базирующиеся на оценке разброса показателей, принадлежащие ко второй группе методов, позволяют учесть всю совокупность данных. В их основе лежат такие статистические величины, как среднеквадратическое отклонение и коэффициент вариации, характеризующие степень отклонения конкретных значений признака от среднего их значения.

К следующей группе методов можно отнести приемы, основанные на использовании таких коэффициентов, оценивающих равномерность распределения, как коэффициент концентрации Лоренца (коэффициент Джини). Они также включают информацию обо всем распределении регионов, являются методологически более обоснованными и более точными, но более чувствительны к неравенству и подвижкам в средней части ранжированного ряда.

Энтропийные методы можно отнести к четвертой группе. Данная группа методов имеет начало в термодинамике и основана на соотнесении энтропии двух признаков. Здесь для пространственного анализа за основу берутся две анаморфозы по одинаковой территориальной сетке, в которых вес каждой ячейки пропорционален абсолютному значению исследуемого и взвешиваемого показателей. В качестве последнего выступает, например, численность населения [5, с. 17] (Zubarevich, 2010, р. 17).

Очевидно, что каждая из рассмотренных выше групп методов, обладая очевидными достоинствами, имеет схожий недостаток: анализ регионального неравенства, а также тенденций конвергенции или дивергенции осуществляется лишь по одному, главному с точки зрения исследователя показателю, за который чаще всего принимается ВРП или денежные доходы на душу населения. В свою очередь, само понятие регионального неравенства слишком многогранно для того, чтобы использовать лишь один показатель, в регионах зачастую присутствуют диспропорции различных типов, учесть которые позволяет следующая группа приемов: методы, основанные на расчете интегральных показателей.

Проблеме разработки интегральных показателей для количественного измерения регионального неравенства посвящены труды таких зарубежных ученых, как П. Муриас, Ф. Мартинес, С. Новелло [27–29] (Murias, Martínez, Novello, 2009;Murias, Martínez, Novello, 2010; Murias, Novello, Martinez, 2012), Г. Бертин, Л. Каррино, С. Джове [19] (Bertin, Carrino, Giove, 2016), Р. Кресцензи [23] (Crescenzi, 2009), У. Брониш, У. Хейман, А. Мищук [22] (Bronisz, Heijman, Miszczuk, 2008), В. Читек и В. Климова [30] (Žítek, Klímová, 2015), А. Голеевская [25] (Golejewska, 2016), и целого ряда других исследователей.

Не менее интересна проблема разработки интегральных показателей для дифференциации регионов по уровню социально-экономического развития и для российских ученых. Последние публикации в этой области принадлежат С.В. Баранову, Т.П. Скуфьиной [1] (Baranov, Skufina, 2008), М.Г. Карелиной [7] (Karelina, 2016), А.А. Шабуновой, М.А. Груздевой [18] (Shabunova, Gruzdeva, 2016), Р.М. Нижегородцеву, Е.И. Пискуну, В.В. Кудревич [12] (Nizhegorodtsev, Piskun, Kudrevich, 2017), А.Н. Рахмангулову, О.А. Копыловой [13] (Rakhmangulov, Kopylova, 2014), М.В. Цапенко [16, 17] (Tsapenko, 2017; Tsapenko, 2016) и другим авторам. Основополагающие составляющие авторских методик указанных ученых приведены в таблице 1.

Таблица 1

Сравнительный анализ методик дифференциации регионов на базе критериев, характеризующих региональные экономические диспропорции

|

Авторы

|

Цель разработки методики

|

Методология

исследования

|

Учитываемые показатели

социально-экономического развития регионов

|

|

Баранов С.В.,

Скуфьина Т.П. [1] (Baranov, Skufina, 2008)

|

Анализ

структуры межрегиональных различий и построение рейтингов регионального

развития

|

Построение

рейтингов регионального социально-экономического развития субъектов РФ на

основе метода главных компонент

|

3 функциональных блока, включающих 9

показателей, а именно: производственный блок (4 показателя), ресурсно-

инфраструктурный блок (3 показателя), социальный блок (2 показателя)

|

|

Карелина М.Г.

[7]

(Karelina,

2016)

|

Исследование

и оценка дифференциации региональной интеграционной активности хозяйствующих

субъектов

|

Построение

и расчет интегрального индикатора региональной интеграционной активности на

основе использования эконометрического подхода, а также многокритериального

ранжирования объектов

|

5 функциональных блоков, включающих 38

показателей, а именно: рынок корпоративного контроля (6 переменных);

мезоэкономические показатели (10 переменных); финансы организаций (11

переменных); инвестиции (8 переменных); преступления и правонарушения в сфере

экономики (3 переменные)

|

|

Шабунова А.А.,

Груздева М.А. [18] (Shabunova, Gruzdeva, 2016)

|

Оценка

устойчивости и определение тенденций развития региональных экосистем

|

Расчет

интегрального индекса на основе многомерного сравнительного анализа. Для

стандартизации разнородных данных применяется метод z -преобразования, в

результате которого рассчитываемые индексы отражают положение региона

относительно среднего значения среди обследуемых территорий

|

4 функциональных блока, базирующихся

на оценке экономических, экологических, социально-экономических и

социально-культурных (5 индикаторов) подсистем региона

|

|

Нижегородцев

Р.М., Пискун Е.И., Кудревич В.В. [12] (Nizhegorodtsev, Piskun, Kudrevich,

2017)

|

Оценка

и прогнозирование уровня социально-экономического развития региона

|

Интегральный

показатель, определяется на основе метода таксономии. Задача снижения размерности

многомерного пространства решается с помощью методов «центра тяжести», главных

компонент, уровня развития, при этом авторы делают выбор в пользу последнего

|

13 индикаторов: демография, занятость,

доходы и расходы, жилищный фонд, образование, медицинское обслуживание,

транспорт и связь, промышленность, сельское хозяйство, инвестиции,

экономический потенциал, организационный потенциал, финансовый потенциал

|

|

Рахмангулов А.Н.,

Копылова О.А. [13] (Rakhmangulov, Kopylova, 2014)

|

Оценка

социально-экономического потенциала региона для размещения объектов

логистической инфраструктуры

|

Расчет

интегрированного показателя, учитывающего различия в уровне

социально-экономического развития регионов осуществляется на основе

статистического анализа данных. Весовые коэффициенты факторов определятся

методом аналитической иерархии

|

3 группы факторов:

социально-экономические (ВРП, среднедушевые доходы населения, и др.),

инфраструктурно-географические (принадлежность к климатической зоне,

плотность железных дорог и др.), а также показатели транспортной работы

региона (например, объем перевозок грузов автомобильным транспортом)

|

|

Цапенко М.В.

[16, 17] (Tsapenko, 2017; Tsapenko, 2016)

|

Конструирование

обобщенных оценок сравнительной эффективности инновационного потенциала

региона

|

В

основу модели синтеза глобальных оценок эффективного инновационного

потенциала положен способ многокритериального оценивания Data Envelopment

Analysis (DEA), позволяющий

реализовать конструктивную процедуру свертки множества локальных показателей

в единую обобщенную оценку

|

В качестве базовых показателей,

характеризующих региональные инновационные системы, взяты индикаторы,

отслеживаемые органами государственной статистики. На их основе формируются

четыре относительных показателя, нормированные на объем ВРП, для адекватного

сравнения регионов, имеющих различный масштаб экосистем

|

Сравнительный анализ существующих подходов к оценке регионального неравенства свидетельствует о том, что методы, основанные на анализе одного, даже ключевого показателя, демонстрируют свою малую информативность в случае необходимости дифференциации региональных ипотечных систем. Так, проведенная оценка регионального ипотечного неравенства по методу 90/10 (рис. 2) существенно сужает границы исследования, так как объем сформировавшейся ипотечной задолженности отражает так называемый реализованный на какую-то конкретную дату или за определенный период потенциал в сфере ипотечного кредитования. Вместе с тем само понятие потенциала значительно шире, оно происходит от латинского potentia, что означает «сила» и трактуется как источники, возможности, средства, запасы, которые могут быть использованы для решения какой-либо задачи, достижения определенной цели общества, государства в определенной области [4]. Это означает, что «ипотечный потенциал» как интегральная характеристика будет включать в себя, помимо реализованного, также и нереализованный спрос на ипотечные кредиты или, по словам А.О. Ивашкова [6] (Ivashkov, 2011), «скрытые потенциальные резервы». В свою очередь, эти потенциальные резервы и будут отражать возможности регионов по увеличению объемов ипотечного кредитования на собственных территориях.

В этой связи использование интегральных методик в случае анализа ипотечного неравенства региональных экосистем представляется более обоснованным, поскольку позволяет проводить комплексные оценки на основе учета всей совокупности первичных данных, всесторонне характеризующих как реализованный, так и нереализованный спрос на ипотечные кредиты в конкретных регионах.

Отметим, что в научной литературе на сегодняшний день присутствует ряд публикаций как российских, так и зарубежных ученых, базирующихся на построении интегральных характеристик регионального неравенства на рынках жилья и ипотечного кредитования. Однако анализ зарубежной литературы свидетельствует, что преобладающая часть исследований сосредоточена в первую очередь на анализе региональных рынков недвижимости, нежели ипотечных рынков. В частности, достаточно интересны исследования Д. Дэйл-Джонсона [24] (Dale-Johnson, 1982), а также С. Бураса и др. [20, 21] (Bourasa, Hamelink, Hoesli, MacGregor, 1997; Bourassa, Hoesli, Peng, 2003), использующих факторный анализ и кластерные методы для сегментации рынков жилья в регионах.

В свою очередь, российские исследования в большей степени акцентируют свое внимание именно на региональных ипотечных рынках. Так, дифференциация региональных ипотечных рынков на основе интегральных оценок, базирующихся на факторном либо кластерном анализе (либо том и другом), в свое время проводилась такими российскими исследователями, как М.А. Грезина [3] (Grezina, 2011), А.Н. Савруков [14] (Savrukov, 2012), А.О.Ивашков [6] (Ivashkov, 2011), Т.С. Гриценко, Ж.С. Передера, А.С. Теряева [4] (Gritsenko, Peredera, Teryaeva, 2017) и другими авторами.

Вместе с тем существующие на сегодняшний день методики оценки дисбалансов на рынках жилья и ипотеки, основанные на интегральных критериях, несомненно, обладая своими специфическими достоинствами в части проведения системного ранжирования, зачастую саму проблему регионального ипотечного неравенства не решают. Из поля зрения ускользает более важная проблема – управления на базе формируемых интегральных критериев региональными ипотечными дисбалансами в целях их снижения или ликвидации. Также следует отметить, что применяемый большинством авторов кластерный подход к управлению региональным неравенством и развитем территории не всегда является оправданным [15] (Urasova, Mukhin, Kochina, 2018).

Существующие пробелы в современной научной литературе позволили сформулировать следующую гипотезу исследования: проблема количественного измерения и управления региональным ипотечным неравенством для конвергенции развития локальных ипотечных рынков может быть исследована и эффективно решена на основе интегральных методик.

В этой связи целью настоящего исследования является разработка нового подхода к исследованию регионального ипотечного неравенства, принципиальным требованием к которому является возможность получения многовариантных управленческих стратегических альтернатив в области решения проблемы конвергенции развития ипотечного кредитования в российских субъектах.

Данные и методы

Особенностью разрабатываемого авторами нового подхода является совместное конструктивное применение методов:

- системного анализа;

- статистического метода главных компонент;

- графического моделирования;

- многокритериального оценивания.

В основе настоящего исследования находятся методы системного анализа, применяемые для изучения особенностей и проблем формирования ипотечного потенциала региональных систем ипотечного жилищного кредитования (ИЖК). По результатам анализа информации о структуре и параметрах региональной системы ИЖК, а также ее потенциальных резервах на ранней стадии исследования получены данные о составе локальных критериев эффективности функционирования региональных ипотечных рынков. В составе исходных показателей выделены 4 группы индикаторов: экономические, жилищные, социально-демографические, а также индикаторы развития регионального ипотечного рынка, включающие в совокупности 23 показателя. Обоснованию состава, структуры выделенных блоков первичных индикаторов, а также источников формирования исходных данных посвящена более ранняя публикация [11] (Korosteleva, Tselin, 2020) автора настоящего исследования.

Также на предварительном этапе исследования осуществлено формирование массива исходных данных по выбранному комплексу показателей за период с 2014 по 2018 г.:

. ….

. ….  (1)

(1)

где Xij представляет значение j-й переменной для i-го региона;

i

–

порядковый номер региона i=

![]() ;

;

j – порядковый номер

переменной j= ![]() ;

;

n – количество регионов;

p – количество исходных переменных.

Для снижения размерности исследуемого признакового пространства в настоящем исследовании предлагается использовать статистические методы факторного анализа, в том числе метод главных компонент (МГК). Их применение позволяет редуцировать размерность массива исходных данных при допустимом уровне снижения качества информации [8] (Kizima, Klebanova, 2007). Для содержательной интерпретации результатов статистического факторного анализа данных и построения структурной модели основных факторов развития региональной системы ИЖК в зависимости от уровня ее ипотечного потенциала рекомендуется использовать метод графического моделирования. В свою очередь, в целях классификации региональных систем ИЖК по уровню ипотечного потенциала для решения проблемы конвергенции развития ипотечного кредитования в российских субъектах предлагается формирование дифференциального [5] показателя. Базисную основу такого интегрального критерия составят выделенные факторы в совокупности с графической моделью их взаимосвязей. Процедуру синтеза дифференциального показателя из совокупности выделенных факторов (главных компонент) предполагается осуществлять с использованием методов многокритериального оценивания.

Таким образом, методика разрабатываемого подхода включает:

1. Определение способов агрегирования локальных критериев в обобщенные показатели.

2. Расчет и интерпретацию синтезированных факторных показателей.

3. Разработку графической модели связей факторов.

4. Формирование дифференциального показателя, характеризующего ипотечный потенциал региона, его графическую интерпретацию.

5. Разработку методики системного ранжирования регионов РФ на основе полученного дифференциального показателя на квантильных шкалах.

Результаты системного ранжирования регионов РФ по уровню развития системы ИЖК на основе разрабатываемого авторами дифференциального показателя могут быть использованы в том числе для унификации критериев модели господдержки субъектов РФ в системе государственного финансирования региональных ипотечных рынков [10] (Korosteleva, Tselin, 2018).

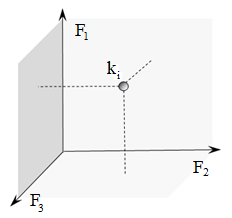

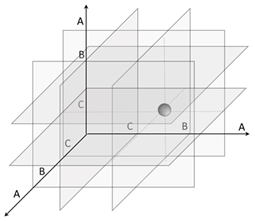

Модель

Модель оценки ипотечного потенциала региона формально может быть представлена с помощью дифференциального показателя уровня развития системы ИЖК региона:

ki = φ (F1i ; F2i ; F3i ), (2) где ki – дифференциальный показатель уровня развития системы ИЖК i-го региона; F1i – значение первого фактора (первой главной компоненты); F2i – значение второго фактора (второй главной компоненты); F3i – значение третьего фактора (третьей главной компоненты); i – номер региона.

Графическая интерпретация модели представлена на рисунке 3.

Рисунок 3. Графическая модель дифференциального критерия уровня развития системы ИЖК региона ki

Источник: разработано автором.

Практическое использование полученной модели возможно после применения процедур многокритериального оценивания. В целях реализации возможности дальнейшего принятия управленческих решений по конвергенции развития региональных ипотечных рынков для каждого из выделенных факторов предлагается построить дискретную шкалу, предполагающую выделение трех уровней значений полученных компонент:

- уровень А (высокое значение);

- уровень B (среднее значение);

- уровень С (низкое значение).

Проецируя трехуровневую шкалу на модель (2), получаем как минимум трехмерную матрицу оценки ипотечного потенциала региона, включающую 27 возможных комбинаций координат. Графическая интерпретация матрицы оценки ипотечного потенциала региона показана на рисунке 4.

Рисунок 4. Матрица оценки ипотечного потенциала регионов на основе дифференциального показателя

Источник: разработано автором.

Таким образом, интегральная оценка уровня ипотечного потенциала каждого из 85 регионов количественно и качественно соответствует одной из 27 ячеек своеобразного пространства альтернатив. При этом полученное пространство многовариантных управленческих альтернатив будет являться инструментом принятия стратегических решений региональных властей при постановке как минимум двух задач:

- выявление и использование всех, в том числе скрытых потенциальных резервов для повышения объемов ипотечного кредитования на территории своего региона;

- решение проблемы конвергенции развития ипотечного кредитования в российских субъектах.

Результаты и обсуждение

В результате обработки сформированных массивов данных (1) в программном комплексе Statistica по всем годам исследования были получены сопоставимые результаты, а именно, выделены 3 фактора с накопленной долей объясненной групповой дисперсии более 70%.

Результаты исследования показывают, что первый фактор с долей объясненной дисперсии от 0,43 (для 2017 г.) до 0,488 (для 2018 г.) формируется десятью исходными переменными, второй фактор (F2) с долей объясненной дисперсии от 0,144 (для 2018 г.) до 0,171 (для 2017 г.) формируется пятью исходными переменными, третий выделенный фактор (F3) с долей объясненной дисперсии от 0,113 (для 2014 г.) до 0,138 (для 2016 г.) – двумя первичными переменными. В целях поиска содержательной интерпретации и наглядности представления полученных результатов предложена графическая модель влияния факторов (рис. 5).

Анализ структуры первого выделенного фактора (F1) показывает, что девять из десяти первичных переменных, выделенных по значимым уровням факторных нагрузок, принадлежат функциональному блоку индикаторов ипотечного рынка, и только одна, численность экономически активного населения, – к составу экономических индикаторов. При этом с учетом показателя численности экономически активного населения мы из показателей, отслеживаемых органами государственной статистики, а именно объемов выданных ипотечных кредитов (руб., шт.) и общего объема задолженности по ипотечным жилищным кредитам (руб.), получаем основные индикаторы уровня развития ипотечного рынка, используемые в межстрановых сравнениях – те же показатели, но скорректированные на количество экономически активного населения страны.

Второй фактор формируют пять исходных переменных: три, принадлежащие функциональному блоку экономических индикаторов, и две – к блокам жилищных и ипотечных индикаторов соответственно. При этом такие показатели, как ВРП на душу населения, среднемесячная номинальная заработная плата и среднедушевые денежные доходы населения, характеризующие как в целом уровень экономического благосостояния региона, так и уровень финансового благополучия его граждан, оказывают непосредственное влияние на коэффициент доступности жилья в регионе и долю семей, которым доступна покупка жилья с помощью ипотеки.

Рисунок 5. Графическая модель структуры факторов

Источник: разработано автором.

Третий выделенный фактор (F3) тесно связан только с двумя исходными переменными, принадлежащими блоку жилищных индикаторов.

Проведенный анализ структуры выделенных факторов позволяет интерпретировать их экономическое содержание следующим образом:

F1 – показатель эффективности функционирования регионального ипотечного рынка;

F2 – показатель доступности ипотечного кредитования жилья в регионе;

F3 – показатель деловой активности в сфере жилищного строительства.

Каждый фактор, как показано на рисунке 5, выступает формально независимым драйвером развития ипотечной системы региона, так как метод их выделения предполагает снижение статистической зависимости между выделенными факторами для устранения мультиколлинеарности первичных переменных.

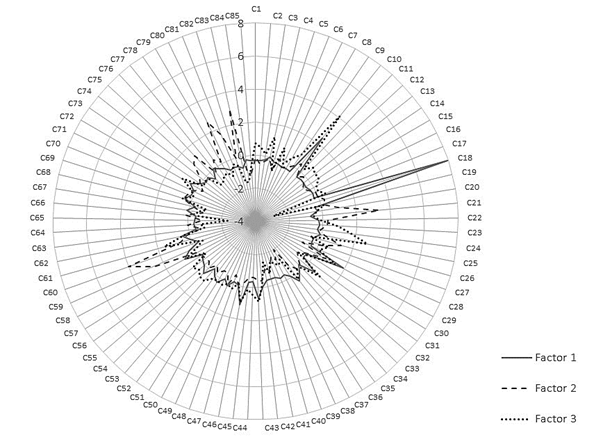

На рисунке 6 представлены профили развития региональных систем ИЖК по выделенным составляющим дифференциального показателя, для построения использованы координаты исследуемых объектов в векторном пространстве F1, F2, F3.

Рисунок иллюстрирует уровень развития ипотечной системы каждого из 85 анализируемых регионов в координатах предлагаемого трехкомпонентного показателя.

Рисунок 7. График распределения регионов по основным факторам

Источник: разработано автором.

Проведем процедуру многокритериального оценивания на основе квантильного подхода. В таблице 2 сведены статистические характеристики совокупности значений дифференциального показателя, включающие минимальное и максимальное значение, а также размах и медиану по каждому из полученных факторов.

Так, например, для первого фактора минимальное значение дифференциального показателя составило (-0,72) для Ненецкого автономного округа и максимальное (+7,95) – для г. Москвы, для второго фактора – (-1,88) для Республики Дагестан и (+4,0) для Ямало-Ненецкого автономного округа соответственно.

Таблица 2

Статистические характеристики совокупности

|

Фактор

|

F1

|

F2

|

F3

|

|

Минимальное

значение

|

-0,72

|

-1,98

|

-2,88

|

|

Максимальное

значение

|

7,95

|

4,00

|

4,10

|

|

Размах

|

8,67

|

5,98

|

6,98

|

|

Медиана

|

-0,25

|

-0,17

|

0,12

|

|

Процентиль

0,33

|

-0,338

|

-0,374

|

-0,325

|

|

Процентиль

0,66

|

-0,080

|

0,040

|

0,363

|

При этом результаты расчета медианного показателя показывают, что для 50% регионов получены оценки дифференциального показателя, равные (-0,25) и менее для первого фактора и равные (-0,17) и меньше для второго. Это означает, что больше половины регионов по первому и второму факторам имеют оценки ниже среднего значения (ниже нуля). Причины такого «перекоса» очевидны, это колоссальный отрыв по большинству первичных критериев, в первую очередь, российских столичных регионов, а во-вторых, регионов с так называемыми суровыми климатическими условиями. Далее на основании квантильного подхода каждый ряд значений дифференциального показателя разбивается на три равные группы, каждая из которых будет охватывать 33,3% регионов. В такой постановке в группу А попадут регионы 66-го процентиля, а в группу С – 33-го процентиля соответственно.

Выборочные результаты оценки ипотечного потенциала российских регионов за 2018 г. представлены в таблице 3. Результаты шкалирования на основе квантильного подхода показаны в столбце «Рейтинг региона». Также в таблице 3 дана интерпретация значений рейтинговых значений дифференциального показателя.

Таблица 3

Результаты оценки уровня ипотечного потенциала регионов РФ по дифференциальному показателю

|

i

|

Регион

|

Значение дифференциального показателя,

ki

|

Рейтинг

региона |

Интерпретация значений

дифференциального показателя, ki

| ||||

|

F1

|

F2

|

F3

|

F1

|

F2

|

F3

| |||

|

с10

|

Московская

обл.

|

2,42

|

0,40

|

4,10

|

AАA

|

высокий

|

высокий

|

высокий

|

|

с29

|

г.

Санкт-Петербург

|

1,90

|

0,73

|

1,38

|

AAA

|

высокий

|

высокий

|

высокий

|

|

c18

|

г.

Москва

|

7,95

|

0,29

|

-2,88

|

AАC

|

высокий

|

высокий

|

низкий

|

|

c59

|

Ханты-Мансийский

АО – Югра

|

0,32

|

2,59

|

-0,27

|

AAB

|

высокий

|

высокий

|

средний

|

|

с58

|

Свердловская

область

|

0,77

|

-0,07

|

0,67

|

ABA

|

высокий

|

средний

|

высокий

|

|

с32

|

Краснодарский

край

|

0,68

|

-0,66

|

1,07

|

ACA

|

высокий

|

низкий

|

высокий

|

|

c52

|

Оренбургская

область

|

0,07

|

-0,17

|

0,27

|

ABB

|

высокий

|

средний

|

средний

|

|

с15

|

Тверская

область

|

-0,24

|

-0,35

|

0,18

|

BBB

|

средний

|

средний

|

средний

|

|

с45

|

Республика

Мордовия

|

-0,31

|

-0,60

|

0,14

|

BCB

|

средний

|

низкий

|

средний

|

|

с60

|

Ямало-Ненецкий

АО

|

-0,41

|

4,00

|

-0,66

|

СAC

|

низкий

|

высокий

|

низкий

|

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

|

с21

|

Еврейская

автономная область

|

-0,54

|

-0,04

|

-0,49

|

CВC

|

низкий

|

средний

|

низкий

|

|

с63

|

Республика

Алтай

|

-0,45

|

-0,73

|

-0,97

|

CСC

|

низкий

|

низкий

|

низкий

|

В развернутом виде результаты исследования представлены в таблице 4. На основе совместного конструктивного применения методов главных компонент, графического моделирования и многокритериального шкалирования получена матрица оценки ипотечного потенциала всей совокупности регионов РФ, включающая 27 возможных комбинаций оценок дифференциального показателя. В каждой из выделенных ячеек перечислены порядковые номера регионов, получивших в результате применения описанных подходов экономико-математического моделирования тот или иной рейтинг. Так, например, в группу ААА с наивысшими результатами рейтинговой оценки ипотечного потенциала по каждой из компонент попали Московская область (c10), Ленинградская область (c25), г. Санкт-Петербург (c25), Тюменская область (c61), Челябинская область (c62) и Красноярский край (c69).

Средний уровень (значения рейтинга BBB) оценки ипотечного потенциала регионов в матрице заняли три российских субъекта, а именно: Владимирская область (c3), Тверская область (c15) и Тульская область (c16).

Таблица 4

Матрица оценки ипотечного потенциала регионов РФ

|

F1

|

F2

|

F3

| ||

|

А

|

B

|

C

| ||

|

А

|

А

|

c10;

c25; c29; c61; c62; c69

|

c49;

c59; c70; c71

|

c18

|

|

А

|

B

|

c4;

c46; c54; c55; c58

|

c34;

c47; c52; c73

|

c77

|

|

А

|

C

|

с32;

с43; с72; c77

|

c35;

c42; c51

|

c36;

c67

|

|

|

|

А

|

B

|

C

|

|

B

|

А

|

c23

|

c20;

c22; c74; c75

|

c78

|

|

B

|

B

|

c1;

c6; c8; c12; c17; c24; c56

|

c3;

c15; c16

|

c57;

c68

|

|

B

|

C

|

c2;

c44; c53

|

c45;

c48; c50

|

c5;

c38; c84

|

|

|

|

А

|

B

|

C

|

|

C

|

А

|

c27

|

c19;

c81

|

c21;

c26; c60; c64; c66; c76; c79; c80; c83

|

|

C

|

B

|

c9;

c13

|

c7;

c11; c33

|

c82

|

|

C

|

C

|

c14

|

c28;

c30

|

c31;

c37; c39; c40; c41; c63; c65

|

Однако особый интерес для проектирования механизмов конвергенции устойчивого развития ипотеки в регионах представляют субъекты, получившие низкую оценку по одной или более составляющим дифференциального показателя. Так, например, г. Москва (c18) по трехкомпонентному дифференциальному показателю получил отличную от Московской области оценку (табл. 3, 4). Городу Москва был присвоен рейтинг ААС, интерпретируемый как «высокий, высокий, низкий».

Полученный высокий результат по первым двум показателям во многом обусловлен признанием столицы в качестве делового центра всей России, где зарегистрирована подавляющая часть кредитных организаций, выдающих ипотечные кредиты, а также осуществляется преобладающая часть операций по их выдаче и рефинансированию. Также г. Москва является регионом – лидером по уровню зарплат, регионом с большой долей семей, имеющих возможность получения ипотечного кредита, что характеризует его высокую доступность для населения. Уровень деловой активности в строительстве (F3) по результатам 2018 года оценен как низкий ввиду малосущественных (существенно ниже, чем в среднем по регионам РФ) объемов ввода жилых домов и квартир на тысячу человек населения. Очевидно, что меры государственной поддержки для города Москвы в первую очередь должны быть направлены на рост строительной индустрии. В свою очередь, увеличение объемов вводимого жилья обеспечит снижение его стоимости на первичном рынке, а соответственно, повысит платежеспособный спрос населения на объекты строительства [2] (Gareev, Rozhkov, Kotdusova, 2015).

В группы, характеризующиеся исключительно низким уровнем развития ипотечного рынка (F1), попали Новгородская область (с27) с рейтингом САА, Республика Карелия (c19) и Сахалинская область (c81) с рейтингом САВ, Липецкая область (c9) со Смоленской областью (c13) с рейтингом СВА, а также Костромская область (c7), Орловская область (c11) и Астраханская область (c33), получившие оценку СВВ по дифференциальному показателю. Очевидно, что на территориях указанных субъектов нужно повышать активность ипотечного рынка за счет увеличения всех первичных переменных, показавших высокую и очень высокую связь с Фактором 1 (рис. 5). Это может быть увеличение числа кредитных организаций, предоставляющих ипотечные кредиты в регионах, рост объемов рефинансирования, мероприятия, направленные на стимулирование спроса на ипотечное кредитование для повышения объемов их выдачи, и т.п.

В группу, характеризующуюся низкой доступностью ипотечного кредитования (F2) при высоких параметрах развития ипотечного рынка и жилищного строительства в регионах (рейтинг АСА), попали 4 субъекта, а именно: Краснодарский край (с32), Республика Башкортостан (с43), Новосибирская область (с72) и Приморский край (с77). Меры государственной поддержки в таких регионах должны быть направлены, в свою очередь, на увеличение всех первичных переменных, показавших высокую и очень высокую связь с Фактором 2 (рис. 5). Это должны быть мероприятия, касающиеся как повышения социально-экономического развития регионов в целом, так и финансового благополучия его граждан в частности. Особую роль в перечисленных регионах могут сыграть программы адресной помощи социально значимым слоям населения, нуждающимся в улучшении жилищных условий.

Достаточный интерес для анализа представляет список субъектов, географически удаленных от центра России, с так называемыми суровыми климатическими условиями, например Ненецкий автономный округ (c21), Мурманская область (c26), Ямало-Ненецкий автономный округ (c60), Республика Бурятия (c64), Республика Хакасия (c66), Камчатский край (c76), Амурская область (c79), Магаданская область (c80) и Чукотский АО. Все эти регионы получили оценку САС по трехкомпонентному показателю, который означает, что «высокое» значение по результатам расчетов было присвоено только второму фактору – доступности ипотечного кредитования в регионе. В свою очередь, развитие ипотечного рынка и деловая активность в сфере строительства получили низкие оценки. Очевидно, что здесь необходимо предоставление господдержки по двум направлениям, первое из которых связано с активизацией самого регионального ипотечного рынка, а второе направлено на рост строительной индустрии региона. При этом только грамотное сочетание мер господдержки способно вывести анализируемые региональные ипотечные системы на более высокую ступень развития.

Статус регионов абсолютных аутсайдеров с самой низкой оценкой ипотечного потенциала (рейтинг ССС) по результатам расчета и интерпретации трехкомпонентного показателя может быть присвоен семи субъектам РФ, в том числе республикам Калмыкия (c31), Ингушетия (c37), Алтай (c63), Тыва (c65), Северная Осетия (c40), а также Чеченской (c41) и Карачаево-Черкесской (c39) Республике. В этих регионах государственная ипотечная политика должна оказывать опосредованное влияние на все три основные компоненты дифференциального показателя, а именно: ипотечный рынок, рынок жилья в совокупности со строительной индустрией и доступность ипотечного кредитования жилья как связующую характеристику между ипотечным и жилищным рынками регионов.

Таким образом, достоинством разработанного подхода к оценке ипотечного потенциала регионов является возможность не только количественно и качественно оценить диспропорции развития российских регионов, но и возможность методологически обосновать разработку вариантов управленческих решений в области повышения ипотечного потенциала субъектов РФ. При этом сами управленческие решения могут быть включены в программу господдержки ипотечного кредитования регионов РФ. Необходимость господдержки региональных ипотечных рынков вызвана как крайне низким уровнем социально-экономического развития целого ряда российских субъектов, так и в целом низким уровнем развития ипотечного кредитования в РФ [26, 9] (Merzlyakova, Kotlyachkova, 2018; Korosteleva, 2014).

Заключение

На основании проведенного исследования получены следующие результаты:

1. На основе обзора научной литературы обоснована необходимость разработки нового подхода к оценке регионального ипотечного неравенства для решения проблемы конвергенции развития ипотечного кредитования в российских субъектах, а также обеспечения устойчивости роста региональных ипотечных рынков. Доказана целесообразность решения существующей проблемы на основе интегральных методик.

2. Разработана модель оценки ипотечного потенциала регионов. Ее основу составляет дифференциальный показатель уровня развития системы ипотечного жилищного кредитования (ИЖК) региона, разработанный на основе метода главных компонент.

3. Предложена графическая модель структуры факторов полученного дифференциального показателя. Дана содержательная интерпретация его главных факторов.

4. На базе полученной модели оценки ипотечного потенциала региона предложена методика их системного ранжирования. Данная методика построена с применением методов системного анализа, метода главных компонент, графического моделирования, а также многокритериального оценивания. Результатом разработанной методики является система рейтинговых оценок ипотечного потенциала регионов по составляющим дифференциального показателя.

5. Проведена апробация предложенной методики по экономическим показателям 85 субъектов РФ. Построена матрица оценки ипотечного потенциала российских регионов.

6. Намечены основные направления реализации государственной региональной ипотечной политики с учетом полученных в ходе расчета значений дифференциального показателя. Данные направления в совокупности с подходами к их практической реализации могут служить основой модели господдержки региональных ипотечных рынков. Проектирование подобной модели является ключевым направлением дальнейших авторских исследований.

[1] Перспективы развития мировой экономики. Спад в обрабатывающей промышленности, рост торговых барьеров / МВФ, 2019. [Электронный ресурс]. https://www.imf.org/ru/Publications/WEO/Issues/2019/10/01/world-economic-outlook-october-2019

[2] Перспективы развития мировой экономики. Спад в обрабатывающей промышленности, рост торговых барьеров / МВФ, 2019. [Электронный ресурс]. https://www.imf.org/ru/Publications/WEO/Issues/2019/10/01/world-economic-outlook-october-2019

[3] Официальный сайт ЦБ РФ [Электронный ресурс]. https://www.cbr.ru/.

[4] Большой энциклопедический словарь. – 2-е изд., перераб. и доп. М.: Большая Российская энциклопедия; СПб.: Норинт, 2000, 1434 с.

[5] Под «дифференциальным», применительно к разрабатываемому показателю, следует понимать – неодинаковый при разных условиях, различный или основанный на различии, различительный [Ефремова Т.Ф. Новый словарь русского языка. Толково-образовательный. – М.: Рус. яз. 2000. – в 2 т. – 1209 с].

Страница обновлена: 31.07.2026 в 18:33:27

Download PDF | Downloads: 51 | Citations: 6

Novye podkhody k issledovaniyu regionalnogo ipotechnogo neravenstva na osnove metoda glavnyh komponent

Korosteleva T.S.Journal paper

Russian Journal of Housing Research

Volume 7, Number 2 (April-June 2020)