Анализ и оценка инновационной восприимчивости региональных инновационных систем Казахстана

Улыбышев Д.Н.1,2,3![]() , Петренко Е.С.1,2

, Петренко Е.С.1,2![]() , Жайлауов Е.Б.1,3

, Жайлауов Е.Б.1,3![]() , Кенжебеков Н.Д.1,3

, Кенжебеков Н.Д.1,3![]() , Шевякова А.Л.4,1

, Шевякова А.Л.4,1![]()

1 ТОО RATIONAL SOLUTION, Казахстан, Караганда

2 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

3 Карагандинский экономический университет Казпотребсоюза, Казахстан, Караганда

4 Академия «Болашак», Казахстан, Караганда

Скачать PDF | Загрузок: 36

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 1 (Январь-март 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46326588

Благодарности:

Статья подготовлена в рамках гранта Комитета науки Министерства образования и науки Республики Казахстан AP05134987 «Инновационная восприимчивость национальных экономик стран ЕАЭС: системные характеристики, оценка, механизмы управления»

Исследование состояния региональных инновационных систем проводилось различными казахстанскими авторами на основе традиционной оценки стандартного набора статистических показателей, характеризующих научно-инновационную сферу. Однако мы считаем, что простого анализа недостаточно для того, чтобы детально оценить происходящие в региональных инновационных системах Казахстана изменения.

С этой целью нами предлагается использовать подход, при котором анализируются не сами прямые показатели, а параметры, пересчитанные в удельные показатели и индексы. Для анализа и оценки предлагается сгруппировать стандартные показатели в 2 блока: «Показатели потенциала» и «Показатели результативности». Далее рассчитать удельные показатели на основе параметров занятости, размера ВВП или числа действующих юридических лиц. а затем удельные показатели пересчитать в индексы по формуле индекса человеческого развития (т.е. получить набор стандартизированных индексов для каждого из показателей).

Осуществим расчеты, связанные с определением инновационной восприимчивости (индекс потенциала и индекс результативности) хозяйствующих субъектов региональных инновационных систем Казахстана. Следует отметить, что расчет индекса потенциала будет проводиться на основе четырех параметров: данные о подаче заявок на получение патентов не дезагрегируются на региональный уровень. Итак, в таблице 1 представлены исходные данные за период 2013–2017 гг. о количестве организаций, выполняющих исследования и разработки в региональном разрезе.

Таблица 1

Организации, выполняющие исследования и разработки, ед.

|

Регион

|

2013

год

|

2017

год

| ||

|

Всего

|

В

расчете на 10000 действующих юридических лиц

|

Всего

|

В

расчете на 10000 действующих юридических лиц

| |

|

Республика

Казахстан

|

341

|

18,601

|

386

|

15,071

|

|

Акмолинская

|

12

|

19,105

|

11

|

11,947

|

|

Актюбинская

|

13

|

15,187

|

16

|

14,138

|

|

Алматинская

|

10

|

10,778

|

11

|

8,921

|

|

Атырауская

|

8

|

12,563

|

10

|

13,212

|

|

Западно-Казахстанская

|

9

|

15,030

|

8

|

10,478

|

|

Жамбылская

|

9

|

16,254

|

11

|

14,201

|

|

Карагандинская

|

23

|

14,883

|

29

|

14,550

|

|

Костанайская

|

13

|

15,937

|

14

|

14,683

|

|

Кызылординская

|

6

|

10,589

|

8

|

10,975

|

|

Мангистауская

|

7

|

10,390

|

6

|

6,673

|

|

Южно-Казахстанская

|

15

|

9,994

|

19

|

9,100

|

|

Павлодарская

|

10

|

13,144

|

11

|

9,971

|

|

Северо-Казахстанская

|

3

|

5,226

|

5

|

6,895

|

|

Восточно-Казахстанская

|

29

|

26,508

|

34

|

25,223

|

|

Астана

|

52

|

24,647

|

62

|

16,110

|

|

Алматы

|

122

|

27,171

|

131

|

20,648

|

Несмотря на общий количественный рост организаций, выполняющих исследования и разработки за период по стране на 45 единиц, следует отметить, что по стране в целом и по большинству регионов наблюдается снижение удельного показателя числа организаций в расчете на 10000 действующих юридических лиц. При этом по отдельным регионам снижение в значительной степени превосходит падение общереспубликанского показателя. Такая динамика связана с тем, что численность научных организаций растет медленнее, чем численность действующих юридических лиц. Исключение составляют только Атырауская, Кызылординская и Северо-Казахстанская области.

В таблице 2 даны характеристики регионального распределения работников, занятых выполнением НИОКР. Здесь, так же как и на республиканском уровне, отмечается крайне низкий уровень вовлеченности занятого населения в сферу научно-исследовательских и опытно-конструкторских работ. По отдельным регионам (например, Алматинская или Западно-Казахстанская области) в научной сфере заняты всего по 1 (!) человеку из 100 000 работников. Такой показатель является очень низким и крайне негативно характеризует отечественную национальную и региональные инновационные системы. Разумеется, наибольшая концентрация научных кадров наблюдается в городах Астане и Алматы, поскольку Алматы – старый и развитый научный центр, а Астана – молодой и интенсивно развивающийся. Другие традиционные научные центры (Карагандинская и Восточно-Казахстанская области) значительно сдали свои позиции за последние годы по отношению к Алматы и Астане.

Таблица 2

Работники, занятые выполнением НИОКР, чел.

|

Регион

|

2013

год

|

2017

год

| ||

|

Всего

|

В

расчете на 10000 занятых

|

Всего

|

В

расчете на 10000 занятых

| |

|

Республика

Казахстан

|

23712

|

0,277

|

22081

|

0,257

|

|

Акмолинская

|

992

|

0,237

|

678

|

0,166

|

|

Актюбинская

|

282

|

0,068

|

362

|

0,089

|

|

Алматинская

|

826

|

0,083

|

968

|

0,098

|

|

Атырауская

|

400

|

0,143

|

474

|

0,158

|

|

Западно-Казахстанская

|

600

|

0,190

|

323

|

0,101

|

|

Жамбылская

|

278

|

0,050

|

377

|

0,075

|

|

Карагандинская

|

1387

|

0,196

|

1360

|

0,208

|

|

Костанайская

|

518

|

0,103

|

569

|

0,116

|

|

Кызылординская

|

205

|

0,061

|

229

|

0,069

|

|

Мангистауская

|

590

|

0,228

|

696

|

0,251

|

|

Южно-Казахстанская

|

1466

|

0,124

|

1090

|

0,096

|

|

Павлодарская

|

774

|

0,185

|

654

|

0,165

|

|

Северо-Казахстанская

|

312

|

0,095

|

93

|

0,032

|

|

Восточно-Казахстанская

|

2269

|

0,320

|

2325

|

0,338

|

|

Астана

|

3159

|

0,770

|

3062

|

0,615

|

|

Алматы

|

9654

|

1,299

|

8821

|

0,992

|

Следующий важный показатель потенциала – внутренние затраты на НИОКР (табл. 3).

Таблица 3

Внутренние затраты на НИОКР, млн тенге

|

Регион

|

2013

год

|

2017

год

| ||

|

Всего

|

в %

к ВВП по РК,

в % к ВРП по регионам |

Всего

|

в %

к ВВП по РК,

в % к ВРП по регионам | |

|

Республика

Казахстан

|

61672,7

|

0,171

|

68884,2

|

0,130

|

|

Акмолинская

|

742,4

|

0,078

|

898,2

|

0,059

|

|

Актюбинская

|

559,1

|

0,030

|

839,1

|

0,037

|

|

Алматинская

|

1117,3

|

0,064

|

871,1

|

0,036

|

|

Атырауская

|

1880

|

0,047

|

3637,7

|

0,063

|

|

Западно-Казахстанская

|

916,1

|

0,051

|

298,5

|

0,013

|

|

Жамбылская

|

1077,1

|

0,123

|

1024,3

|

0,078

|

|

Карагандинская

|

3407,8

|

0,130

|

3488,1

|

0,083

|

|

Костанайская

|

445,3

|

0,033

|

1176,5

|

0,066

|

|

Кызылординская

|

213,3

|

0,015

|

506,3

|

0,036

|

|

Мангистауская

|

5095,3

|

0,246

|

8043,5

|

0,246

|

|

Южно-Казахстанская

|

1168,4

|

0,055

|

924,2

|

0,030

|

|

Павлодарская

|

335,3

|

0,019

|

335,7

|

0,014

|

|

Северо-Казахстанская

|

209,6

|

0,028

|

185,2

|

0,017

|

|

Восточно-Казахстанская

|

3773,3

|

0,183

|

5000,5

|

0,162

|

|

Астана

|

9741,1

|

0,280

|

16297,5

|

0,290

|

|

Алматы

|

30991

|

0,435

|

25357,8

|

0,219

|

Крайне негативные тенденции в финансировании науки на республиканском уровне проецируются также и на региональный уровень: только 4 региона из 16 имевшихся по состоянию на конец 2017 года показывают удельное значение финансирования выше, чем в среднем по республике. Однако ни в одном из регионов соотношение внутренних затрат на НИОКР и ВРП не превышает четверти процента, а в некоторых регионах (например, Западно-Казахстанская, Павлодарская и Северо-Казахстанская области) колеблется в интервале 0,01–0,02 %. При этом по большинству регионов наблюдается сокращение доли затрат на НИОКР в ВРП.

Последняя составляющая индекса потенциала – затраты на продуктовые и процессные инновации (табл. 4).

Таблица 4

Затраты на продуктовые и процессные инновации, млн тенге

|

Регион

|

2013

год

|

2017

год

| ||

|

Всего

|

в %

к ВВП по РК,

в % к ВРП по регионам |

Всего

|

в %

к ВВП по РК,

в % к ВРП по регионам | |

|

Республика

Казахстан

|

431993,8

|

1,200

|

899681,8

|

1,694

|

|

Акмолинская

|

10632,8

|

1,113

|

37171,6

|

2,449

|

|

Актюбинская

|

46423,3

|

2,518

|

54991,4

|

2,430

|

|

Алматинская

|

7423,6

|

0,426

|

9000,8

|

0,374

|

|

Атырауская

|

25895,7

|

0,651

|

141593,1

|

2,441

|

|

Западно-Казахстанская

|

10692,9

|

0,601

|

6556

|

0,287

|

|

Жамбылская

|

16901

|

1,928

|

12558

|

0,951

|

|

Карагандинская

|

32782,7

|

1,250

|

28577,4

|

0,678

|

|

Костанайская

|

16011,1

|

1,188

|

35883,9

|

2,008

|

|

Кызылординская

|

6728,7

|

0,463

|

6086,3

|

0,428

|

|

Мангистауская

|

6014,7

|

0,290

|

5673

|

0,173

|

|

Южно-Казахстанская

|

26382,1

|

1,232

|

187501,9

|

6,026

|

|

Павлодарская

|

13249,2

|

0,754

|

110362,6

|

4,717

|

|

Северо-Казахстанская

|

12852,4

|

1,714

|

21548,6

|

1,984

|

|

Восточно-Казахстанская

|

28225,3

|

1,368

|

101162

|

3,268

|

|

Астана

|

138092,1

|

3,964

|

89903,9

|

1,601

|

|

Алматы

|

33686,2

|

0,473

|

51111,3

|

0,442

|

По расчетам этой таблицы можно сделать вывод о том, что различные регионы по-разному проявляют свое «инновационное поведение». Например, традиционные научные лидеры – Астана, Алматы, Карагандинская область – в 2017 году имели удельные показатели затрат на продуктовые и процессные инновации по отношению к ВРП ниже среднереспубликанского значения данного параметра. В то время как традиционные промышленные регионы-лидеры – Южно-Казахстанская, Павлодарская, Восточно-Казахстанская области – демонстрировали очень высокие (по сравнению с другими регионами) показатели: 6 %, 4,7 % и 3,3 % соответственно. Конечно, такой уровень затрат на инновационные решения в бизнесе все равно остается крайне низким, но факт наличия роста показателя до «заметных» значений указывает на то, что бизнес готов инвестировать деньги в новые технологии и технологические продукты. Следовательно, можно ожидать, что часть этих возрастающих затрат в будущем будет инвестирована и в отечественные научные организации.

Перейдем к обзору показателей, составляющих индекс результативности инновационной восприимчивости. В таблице 5 показана инновационная активность в стране и регионах. Проанализируем ее.

Таблица 5

Инновационная активность хозяйствующих субъектов (по продуктовым и процессным инновациям), %

|

Регион

|

2013

год

|

2014

год

|

2015

год

|

2016

год

|

2017

год

|

|

Республика

Казахстан

|

4,8

|

5,4

|

5,6

|

5,6

|

5,7

|

|

Акмолинская

|

3,4

|

4,7

|

5,2

|

4,8

|

5,5

|

|

Актюбинская

|

3,9

|

4,7

|

4,9

|

5,9

|

7,6

|

|

Алматинская

|

5,1

|

6,6

|

5,5

|

5,8

|

5

|

|

Атырауская

|

5

|

5,6

|

7

|

5,9

|

4,9

|

|

Западно-Казахстанская

|

5,3

|

2,7

|

2,5

|

2,3

|

1,5

|

|

Жамбылская

|

4,3

|

6,5

|

6

|

4,6

|

7

|

|

Карагандинская

|

4,3

|

4

|

4,6

|

3,8

|

6,4

|

|

Костанайская

|

5,4

|

5,6

|

5,6

|

5,3

|

7,3

|

|

Кызылординская

|

5

|

5,5

|

7,8

|

5,7

|

5,9

|

|

Мангистауская

|

1,3

|

2,7

|

3

|

2,4

|

2,5

|

|

Южно-Казахстанская

|

6,4

|

6,4

|

6,4

|

6

|

6

|

|

Павлодарская

|

5,6

|

6,1

|

3

|

4,8

|

6,1

|

|

Северо-Казахстанская

|

9,9

|

11,2

|

9,6

|

10,4

|

9,2

|

|

Восточно-Казахстанская

|

5,1

|

5,6

|

7,3

|

9,6

|

8,3

|

|

Астана

|

6,9

|

7,3

|

9

|

4,4

|

6,2

|

|

Алматы

|

2,8

|

3,9

|

3,8

|

6,1

|

4,5

|

Показатели инновационной активности дают хорошее представление о том, какими темпами в том или ином регионе осуществляется внедрение инноваций и насколько динамичен данный процесс в сопоставлении с другими регионами и страной в целом. Например, на протяжении последних 5 лет наиболее инновационно активной является Северо-Казахстанская область, в которой искомый показатель колебался в интервале 9,2 %–11,2 %. То есть в среднем каждая 10-я фирма в регионе ежегодно вносит в свою хозяйственную деятельность продуктовые и (или) процессные инновации. То есть в целом данный параметр можно назвать не просто высоким относительно других регионов страны, но и сопоставимым с инновационной активностью, например, Российской Федерации. С другой стороны, есть такие регионы, как Мангистауская область, в которой инновационная активность крайне низка и колебалась от 1,3 % до 3 % в течение последних пяти лет, либо Западно-Казахстанская область, в которой в течение последних четырех лет инновационная активность постепенно снизилась с 2,7 % до 1,5 %. В этих регионах имеется развитая промышленность и сфера услуг, однако количество инновационно активных фирм составляет 1–3 ед. на 100 фирм.

Далее оценим объемы реализованной инновационной продукции как один из важнейших параметров результативности инновационной деятельности отечественных фирм (табл. 6).

Таблица 6

Объем реализованной инновационной продукции, млн тенге

|

Регион

|

2013

год

|

2017

год

| ||

|

Всего

|

в %

к ВВП по РК,

в % к ВРП по регионам |

Всего

|

в %

к ВВП по РК,

в % к ВРП по регионам | |

|

Республика

Казахстан

|

487271

|

1,354

|

854258,3

|

1,609

|

|

Акмолинская

|

17402,2

|

1,821

|

13103,3

|

0,863

|

|

Актюбинская

|

8079,7

|

0,438

|

35523,8

|

1,569

|

|

Алматинская

|

12218,8

|

0,701

|

12261,6

|

0,509

|

|

Атырауская

|

37914,4

|

0,953

|

5687

|

0,098

|

|

Западно-Казахстанская

|

9098,5

|

0,511

|

12410,2

|

0,543

|

|

Жамбылская

|

21495,7

|

2,452

|

46373,7

|

3,511

|

|

Карагандинская

|

34123,8

|

1,301

|

34844,9

|

0,827

|

|

Костанайская

|

29050,3

|

2,155

|

85127,8

|

4,764

|

|

Кызылординская

|

6156,2

|

0,423

|

5499,9

|

0,387

|

|

Мангистауская

|

1395,4

|

0,067

|

281,4

|

0,009

|

|

Южно-Казахстанская

|

37134,9

|

1,734

|

126483,9

|

4,065

|

|

Павлодарская

|

84062,6

|

4,781

|

220993,5

|

9,446

|

|

Северо-Казахстанская

|

13409,7

|

1,788

|

13567,9

|

1,249

|

|

Восточно-Казахстанская

|

89527,1

|

4,340

|

75611,7

|

2,443

|

|

Астана

|

74772,4

|

2,147

|

144648,2

|

2,575

|

|

Алматы

|

11429,3

|

0,160

|

21839,6

|

0,189

|

Здесь очевидный лидер – Павлодарская область. В 2017 году почти 10 % реализованной продукции было либо принципиально новой, либо подвергалось значительным усовершенствованиям. Такое значение параметра в целом положительно характеризует в первую очередь промышленные предприятия региона, которые составляют основу экономики региона. В противовес Павлодарской области фирмы Мангистауской области в совокупности реализовали инновационной продукции всего 0,009 % от валового регионального продукта. То есть можно констатировать факт, что в 2017 году инновации не реализовывались в основных отраслях области – нефте- и газодобыче и транспорте. Отсутствие инновационной продукции в таком регионе, как Мангистауская область, – прямой пример отсутствия диверсификации отраслевой структуры экономики региона и технологического застоя в ее базовых отраслях. Также крайне низкий показатель реализации инновационной продукции и в Атырауской области, что в целом может быть охарактеризовано аналогично.

Охарактеризуем деятельность организаций, создавших и использующих новые технологии и объекты техники (табл. 7).

Таблица 7

Количество организаций, создавших и использующих новые технологии и объекты техники, ед.

|

Регион

|

2013

год

|

2017

год

| ||

|

Всего

|

В

расчете на 10000 действующих юридических лиц

|

Всего

|

В

расчете на 10000 действующих юридических лиц

| |

|

Республика

Казахстан

|

664

|

36,220

|

704

|

27,487

|

|

Акмолинская

|

41

|

65,276

|

38

|

41,273

|

|

Актюбинская

|

34

|

39,720

|

60

|

53,018

|

|

Алматинская

|

26

|

28,023

|

15

|

12,164

|

|

Атырауская

|

40

|

62,814

|

71

|

93,804

|

|

Западно-Казахстанская

|

30

|

50,100

|

8

|

10,478

|

|

Жамбылская

|

20

|

36,121

|

12

|

15,492

|

|

Карагандинская

|

43

|

27,825

|

35

|

17,561

|

|

Костанайская

|

71

|

87,042

|

114

|

119,560

|

|

Кызылординская

|

27

|

47,653

|

31

|

42,530

|

|

Мангистауская

|

14

|

20,781

|

5

|

5,561

|

|

Южно-Казахстанская

|

93

|

61,963

|

34

|

16,285

|

|

Павлодарская

|

39

|

51,262

|

24

|

21,755

|

|

Северо-Казахстанская

|

11

|

19,160

|

15

|

20,684

|

|

Восточно-Казахстанская

|

34

|

31,079

|

44

|

32,641

|

|

Астана

|

96

|

45,502

|

36

|

9,354

|

|

Алматы

|

45

|

10,022

|

162

|

25,534

|

Расчеты, приведенные в таблице, показывают нам, что стремление отечественных фирм к созданию и использованию новых технологий имеет различные тренды в разных регионах. Так, например, в Алматы и Костанайской области наблюдается рост числа организаций, активно создающих или использующих новые технологические решения в своей деятельности. В большинстве регионов тем не менее наблюдается сокращение этой величины.

Особенно следует обратить внимание на такие регионы, как Западно-Казахстанская и Мангистауская области, в которых количество инновационных фирм составляет менее 10 (8 и 5 соответственно). Это тем более удивительно, что в этих регионах накоплен большой промышленный потенциал, в рамках которого инновационные решения могли бы применяться в гораздо большем объеме, особенно это касается предприятий нефте- и газодобывающего секторов. Понятно, что при текущих ценах на экспортируемое сырье данные фирмы являются конкурентоспособными и получают сверхприбыль, однако, с нашей точки зрения, следует больше внимания уделять не только добыче и транспортировке сырья, но и его переработке, развитию цепочек добавленных стоимостей, формированию кластеров фирм с высокой и средней добавленной стоимостью.

Завершим анализ показателей индекса результативности инновационной восприимчивости параметром созданных и используемых новых технологий и объектов техники (табл. 8).

Таблица 8

Количество созданных и используемых новых технологий и объектов техники, ед.

|

Регион

|

2013

год

|

2017

год

| ||

|

Всего

|

В

расчете на 10000 действующих юридических лиц

|

Всего

|

В

расчете на 10000 действующих юридических лиц

| |

|

Республика

Казахстан

|

2374

|

129,499

|

5291

|

206,581

|

|

Акмолинская

|

111

|

176,723

|

147

|

159,661

|

|

Актюбинская

|

70

|

81,776

|

130

|

114,871

|

|

Алматинская

|

60

|

64,669

|

45

|

36,493

|

|

Атырауская

|

55

|

86,369

|

111

|

146,651

|

|

Западно-Казахстанская

|

55

|

91,850

|

12

|

15,717

|

|

Жамбылская

|

52

|

93,914

|

127

|

163,956

|

|

Карагандинская

|

219

|

141,711

|

65

|

32,613

|

|

Костанайская

|

133

|

163,050

|

362

|

379,654

|

|

Кызылординская

|

71

|

125,309

|

64

|

87,804

|

|

Мангистауская

|

24

|

35,624

|

15

|

16,683

|

|

Южно-Казахстанская

|

253

|

168,566

|

505

|

241,881

|

|

Павлодарская

|

146

|

191,903

|

128

|

116,026

|

|

Северо-Казахстанская

|

437

|

761,191

|

547

|

754,275

|

|

Восточно-Казахстанская

|

107

|

97,806

|

147

|

109,050

|

|

Астана

|

200

|

94,796

|

1258

|

326,881

|

|

Алматы

|

381

|

84,855

|

1628

|

256,604

|

Здесь так же, как и в рамках анализа предыдущего показателя, следует отметить, что Мангистауская и Западно-Казахстанская области являются аутсайдерами по количеству создаваемых и применяемых объектов новой техники и технологий, что явно не соответствует экономическому потенциалу данных двух регионов.

Большего внимания заслуживает тот факт, что среди регионов-лидеров выделяются такие регионы, как Костанайская и Северо-Казахстанская области, которые не претендуют на звание локомотивов экономического развития Республики Казахстан. Тем не менее по уровню создания и использования используемых новых технологий и объектов техники эти два региона серьезно опережают Южно-Казахстанскую область и города Астана и Алматы. С другой стороны, нужно понимать, что формирование конкурентоспособных фирм не связано напрямую с их региональным происхождением (которое является косвенным фактором рыночного успеха или неудачи), и следовательно, потребность фирм этих двух регионов в использовании новых технологических решений продиктована требованиями рынка, а не обусловлена накопленным научно-инновационным потенциалом. Поэтому использование механизма трансферта технологий является вполне оправданным управленческим решением фирм, решивших проводить политику максимизации прибыли при минимизации затрат.

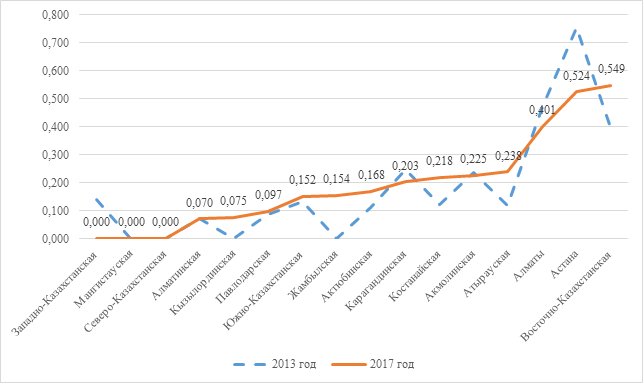

Применим данные таблиц 1–4 в части удельных показателей для расчета набора стандартизированных индексов, которые далее будут использованы для расчета итоговых сводных индексов потенциала инновационной восприимчивости. Итоговые результаты отражены на рисунке 1.

Рисунок 1. Сводные индексы потенциала с ранжированием регионов по индексу 2017 года

Согласно осуществленным нами расчетам, только половина из 16 регионов в 2017 году улучшили значения своих сводных индексов потенциала по сравнению с 2013 годом. При этом следует отметить, что наивысшие показатели продемонстрировали со значимым отрывом Восточно-Казахстанская область и г. Астана, далее следует г. Алматы, а затем, снова со значимым отрывом, все остальные регионы. При этом следует отметить, что формальные требования к сводным стандартизированным индексам предполагают, что только диапазон от 0,7 до 1 означает высокие значения итогового индекса. В нашем же случае два региона-лидера демонстрируют средние значения сводного индекса, поскольку они попадают в диапазон 0,5–0,7 пункта. Остальные регионы (даже г. Алматы, у которого отмечается провал только по параметру затрат на продуктовые и процессные инновации), к сожалению, должны быть отнесены к категории регионов с низким значением сводного индекса потенциала.

Оценки индекса 2013 года в целом хуже. Только г. Астана демонстрировал высокое значение индекса (0,753). Алматы и Восточно-Казахстанская область находились в верхней части диапазона низких значений индекса (0,472 и 0,396 соответственно).

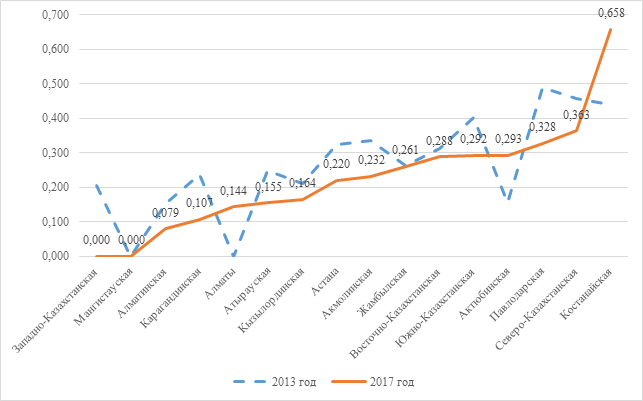

Сделаем аналогичные оценки по индексу результативности инновационной восприимчивости по таблицам 5–8. Итоговые результаты отражены на рисунке 2.

Рисунок 2. Сводные индексы результативности с ранжированием регионов по индексу 2017 года

Лидером по индексу результативности в 2017 году стала Костанайская область. Значение ее индекса – 0,658 – близко к верхней границе диапазона средних значений. а в целом можно отметить, что и в 2013 году, и в 2017 году регионами-лидерами по индексу результативности инновационной восприимчивости были три региона: Костанайская, Северо-Казахстанская и Павлодарская области. Причем в 2013 году все три региона, по нашим оценкам, находились в одном диапазоне – 0,4–0,5 пункта, т.е. демонстрировали низкий уровень достигнутых значений индекса, но находились в верхней части его диапазона.

Неожиданно низким является результат такого важного региона, как Алматы, многолетнего региона – экономического лидера. Стандартные статистические значения в абсолютном выражении в нем максимальные, однако будучи пересчитанными на удельные показатели, они оказались на минимальном уровне. Особенно показательно то, что индекс 2013 года по г. Алматы обнулен за счет минимального среди всех регионов относительного количества организаций, создавших и использующих новые технологии и объекты техники, а также крайне низких значений относительных объемов реализованной инновационной продукции.

Таким образом, можно сделать ряд следующих выводов:

- по индексу потенциала по-прежнему выделяются традиционные регионы – многолетние лидеры научного сектора – Алматы, Астана, Восточно-Казахстанская область;

- потенциал инновационной восприимчивости таких важных промышленно-развитых регионов, как Западно-Казахстанская и Мангистауская области, наихудший в Казахстане наравне с Северо-Казахстанской областью, имеющей специфическую структуру региональной экономики;

- по индексу результативности лидером неожиданно оказалась Костанайская область, имеющая традиционно сельскохозяйственную специализацию;

- также среди лидеров по результативности региональных инновационных систем: Павлодарская, Северо-Казахстанская и Актюбинская области, в которых активно развивается и трансграничное сотрудничество с российскими компаниями-партнерами, и остро ощущается конкурентная борьба с компаниями из российских приграничных регионов.

-

Источники:

2. Наука и инновационная деятельность Казахстана 2013-2017. / Статистический сборник. - Нур-Султан: Комитет по статистике Министерства национальной экономики Республики Казахстан, 2018. – 69 c.

3. Наука и инновационная деятельность Казахстана 2008-2012. / Статистический сборник. - Нур-Султан: Комитет по статистике Министерства национальной экономики Республики Казахстан, 2013. – 88 c.

4. Банк данных Всемирного банка. [Электронный ресурс]. URL: https://databank.worldbank.org/home.aspx.

5. Статистика ЕАЭС. [Электронный ресурс]. URL: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/union_stat/Pages/default.aspx.

6. Владимирова О.Н. Инновационная восприимчивость как фактор формирования региональной инновационной системы // Креативная экономика. – 2010. – № 3(39). – c. 63-70. – url: https://creativeconomy.ru/lib/4116.

7. Цыганкова В.Н. Исследование принципов взаимовлияния инновационного потенциала и инновационной активности // Вопросы инновационной экономики. – 2012. – № 1(11). – c. 24-34. – url: https://creativeconomy.ru/lib/8976.

8. Головко А.В. Формирование инновационной восприимчивости созидательного потенциала в контексте модернизации российской экономики // Креативная экономика. – 2011. – № 7(55). – c. 23-30. – url: https://creativeconomy.ru/lib/4542.

9. Каменская О.В. Комплексная качественная оценка инновационной деятельности // Российское предпринимательство. – 2011. – № 4-2. – c. 43-48. – url: https://creativeconomy.ru/lib/6812.

Страница обновлена: 26.07.2026 в 00:05:25

Download PDF | Downloads: 36

Analysis and estimation of innovative receptivity of regional innovation systems of Kazakhstan

Ulybyshev D.N., Petrenko E.S., Zhaylauov E.B., Kenzhebekov N.D., Shevyakova A.L.Journal paper

Journal of Central Asia Economy

Volume 5, Number 1 (January-March 2021)

References:

Nauka i innovatsionnaya deyatelnost Kazakhstana 2008-2012 [Science and innovative activity of Kazakhstan 2008-2012] (2013). Nur-Sultan: Komitet po statistike Ministerstva natsionalnoy ekonomiki Respubliki Kazakhstan. (in Russian).

Nauka i innovatsionnaya deyatelnost Kazakhstana 2013-2017 [Science and innovative activity of Kazakhstan, 2013-2017] (2018). Nur-Sultan: Komitet po statistike Ministerstva natsionalnoy ekonomiki Respubliki Kazakhstan. (in Russian).

Golovko A.V. (2011). Formirovanie innovatsionnoy vospriimchivosti sozidatelnogo potentsiala v kontekste modernizatsii rossiyskoy ekonomiki [Formation of innovative receptivity of creative potential in the context of Russian economy modernization]. Creative economy. (7(55)). 23-30. (in Russian).

Kamenskaya O.V. (2011). Kompleksnaya kachestvennaya otsenka innovatsionnoy deyatelnosti [A Comprehensive Qualitative Assessment of Innovation Activity]. Russian Journal of Entrepreneurship. (4-2). 43-48. (in Russian).

Tsygankova V.N. (2012). Issledovanie printsipov vzaimovliyaniya innovatsionnogo potentsiala i innovatsionnoy aktivnosti [Research of Principles of Innovative Capacity and Innovative Activity Mutual Interaction]. Russian Journal of Innovation Economics. 2 (1(11)). 24-34. (in Russian).

Vladimirova O.N. (2010). Innovatsionnaya vospriimchivost kak faktor formirovaniya regionalnoy innovatsionnoy sistemy [Innovation susceptibility as the factor of formation of regional innovation system]. Creative economy. (3(39)). 63-70. (in Russian).