Исследование потенциала макрофискальной политики в стимулировании инновационного роста

Матризаев Б.Д.1

1 Финансовый университет при Правительстве РФ, Россия, Москва

Скачать PDF | Загрузок: 96 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-Март 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=42676083

Цитирований: 1

Аннотация:

В статье рассматриваются теоретико-методологические подходы и эмпирический анализ влияния стимулирующей макрофискальной политики на инновационную активность и тем самым роста совокупной факторной производительности. В частности, аргументируется сравнительное преимущество фискальной политики в сравнении с остальными инструментами макроэкономической политики в стимулировании инвестиций в НИОКР. Также, анализируется причинно-следственная связь между инвестициями в НИОКР и темпами роста ВВП. В рамках настоящего исследования с использованием данных по темпам роста совокупной факторной производительности и ВВП и расходов на НИОКР, раскрывается необходимость использования фискального стимулирования, которая связывает рост совокупной факторной производительности с общими объемами инвестиций в НИОКР и бюджетными расходами. Эмпирическая оценка включает в себя альтернативные пути роста совокупной факторной производительности за счет стимулирования инноваций в странах с развитым и формирующимся рынком и возможность её адаптации к современным условиям инновационного экономического роста России

Ключевые слова: Совокупная факторная производительность, экономический рост, инновации, инвестиции, НИОКР, ВВП

JEL-классификация: O21, E61, F62

Введение

Общеизвестно, что проблема производительности труда вышла на первое место в повестке дня глобальной экономической политики. Анализ, приведенный в данной статье, показывает, что макрофискальная политика является мощным инструментом роста производительности труда за счет инноваций. Наше исследование сосредоточено на трех фундаментальных звеньях инноваций: научные исследования и разработки (НИОКР), передача технологий и предпринимательство.

Основополагающие принципы макрофискальной политики заключаются в следующем:

· Правительства стран-авангардов инновационного развития ищут инструменты для большего стимулирования инвестиций в НИОКР. Частный капитал недостаточно активно инвестирует в НИОКР по двум причинам. Во-первых, априори компаниям часто трудно финансировать эти рискованные инвестиционные проекты, особенно во время рецессий. Новый анализ показывает, что макрофискальная политика, способствующая стабилизации производства, может эффективно способствовать преодолению этой проблемы. Во-вторых, инвестиции в НИОКР оказывают благотворное воздействие на экономику в целом в результате распространения знаний. Традиционно фирмы не учитывают эти последствия в своих решениях. Если бы они были склонны к такому позитивному крену, то потенциально инвестиций в НИОКР было бы на 40 % больше, чем сейчас. Такое стремление потенциального объема инвестиций в НИОКР к реальному показателю может привести к росту ВВП в отдельных странах на 5 % в долгосрочной перспективе, и в глобальном масштабе – на целых 8 % вследствие ее международной диффузии [13] (Fajnzylber, Maloney, Montes-Rojas, 2011). Макрофискальная политика может играть важную роль в поощрении частных инвестиций в НИОКР, например путем предоставления субсидий и налоговых льгот. Разработка и внедрение этих инструментов имеют решающее значение для их эффективности. Наиболее яркие примеры из практики включают налоговые льготы по заработной плате для исследователей и возвратные налоговые кредиты на НИОКР.

· В странах с формирующимся рынком и развивающихся странах правительства увеличивают инвестиции в образование, инфраструктуру и институты, чтобы способствовать имитации и поглощению технологий из развитых стран [10] (Coolidge, 2012). Многие страны жертвуют своей налоговой базой, предоставляя дорогостоящие налоговые льготы для привлечения иностранных инвестиций, но имеющиеся данные свидетельствуют о том, что эти льготы не очень эффективны.

· Налогово-бюджетная политика, направленная на стимулирование инновационного предпринимательства, должна быть ориентирована скорее на новые фирмы, нежели на малые фирмы. Высокие ставки подоходного налога лишь незначительно искажают предпринимательский процесс. Однако инновациям могут способствовать определенные особенности в структуре налогов, в частности значительные резервы для компенсации налогооблагаемых убытков. Чтобы стимулировать предпринимательство, многие правительства предлагают специальные налоговые льготы для малых компаний. Однако эти стимулы не являются экономически эффективными и могут даже препятствовать росту таких фирм. Более важно облегчить вхождение новых фирм, в том числе путем упрощения системы налогообложения.

Таким образом, цель настоящего исследования – основываясь на данных экономической динамики стран с развитым и формирующимся рынком, провести эмпирический анализ стимулирующей роли макрофискальной политики и роста инвестиций в НИОКР, и роста совокупной факторной производительности.

Новизна данного исследования заключается в том, что в нем приводится обоснование гипотезы о первопричинности и приоритетности фискальной политики наряду с другими инструментами макроэкономической политики в стимулировании роста совокупной факторной производительности и тем самым роста ВВП.

Теоретические основы и обоснование необходимости использования макрофискальной политики для стимулирования инноваций

В настоящее время мировая экономика остается хрупкой. В то время как восстановление в странах с развитой экономикой замедляется, многие страны с формирующимся рынком и развивающиеся страны переживают значительный экономический спад, а некоторые крупные страны демонстрируют признаки бедствия. Глобальное влияние рисков возросло, а цены на сырьевые товары продолжают падать с апреля 2015 года [1] (Idrisov, Knyaginin, Kudrin, Rozhkova, 2018).

Более слабые перспективы и опасения по поводу способности регуляторов обеспечить адекватный и быстрый политический ответ усилили риски снижения и омрачили глобальные перспективы. В этих сложных условиях срочно необходим комплексный пакет мер политики для стимулирования роста и снижения уязвимости.

На фоне посредственных среднесрочных перспектив роста решающее значение имеет определение политики, которая могла бы способствовать росту производительности за счет стимулирования инноваций. Налогово-бюджетная политика может играть важную роль в стимулировании инноваций через ее воздействие на исследования и разработки (НИОКР), предпринимательство и передачу технологий.

Наш новый анализ в данном исследовании определяет области, в которых налогово-бюджетная политика могла бы делать больше, чем другие инструменты макроэкономической политики.

Основные направления заключаются в следующем:

· В странах с развитой экономикой частный капитал вкладывает в НИОКР в среднем на 40 % больше средств, чтобы компенсировать положительный эффект спилловеров знаний, которые они создают для экономики в целом [9] (Coe, Helpman, 1995).

Эти инвестиции в НИОКР могут повысить рост ВВП этих стран в долгосрочной перспективе на 5 % и даже более глобально в результате международных технологических переливов. Страны с развитой экономикой могут получить эти дивиденды за счет хорошо продуманной политики, включающей налоговые стимулы для НИОКР и дополнительные государственные инвестиции в фундаментальные исследования. НИОКР могут также способствовать росту производительности в странах с формирующимся рынком и со средним уровнем дохода при условии, что они обладают достаточно сильной базой человеческого капитала.

· Добиться большего успеха путем разработки политики бюджетной стабилизации, которая, как будет показано в дальнейшем анализе, играет важную роль в поддержке инвестиций в НИОКР, особенно во время рецессий. В странах с развитой экономикой налоговые стимулы для НИОКР часто могут быть лучше разработаны для повышения экономической эффективности инвестиций в НИОКР. В странах с формирующимся рынком и развивающихся экономиках инвестиции в образование и инфраструктуру укрепляют их способность поглощать технологии из‑за рубежа. Кроме того, введение упрощенного налогового режима для малого бизнеса может облегчить вступление фирмы на рынок и снизить информальность [13] (Fajnzylber, Maloney, Montes-Rojas, 2011), что может повысить производительность труда.

Восстановление после глобального финансового кризиса 2008 г. по-прежнему идет неравномерно и медленно, что вызывает опасения в том, что мировая экономика может оказаться в ловушке эпохи посредственного роста. Особую тревогу вызывает медленный рост совокупной факторной производительности (СФП); он объясняет значительную часть общего снижения потенциального роста с начала 2000-х годов в странах с развитой экономикой и в последнее время – в странах с формирующимся рынком. В результате это вызвало повышенный интерес правительства стран к тому, как эффективно стимулировать рост СФП. Структурная реформа рынков труда и товаров, безусловно, является одним из важных направлений. [1] Далее мы рассмотрим вопрос о том, как налогово-бюджетная политика может способствовать росту СФП путем стимулирования инноваций.

Инновации являются ключевым фактором долгосрочного роста производительности. Изобретения конца XIX в., такие как электричество и двигатели внутреннего сгорания, заложили основу для золотого века роста производительности труда в середине XX в. Прорывы в области информационных технологий привели к росту производительности в последние десятилетия. Как отмечают в своих исследованиях Е. Бринйолофсон и А. Макафи [8] (Brynjolfsson, McAfee, 2014), передовые технологии, такие как трехмерная печать, большие данные, беспилотные автомобили и искусственный интеллект, могут вызвать резкий скачок темпов роста в ближайшие годы. Р. Гордон [17], однако, утверждает, что толчок к росту СФП от этих инноваций, вероятно, будет скромным.

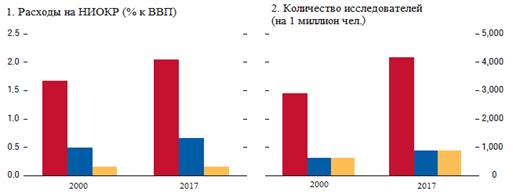

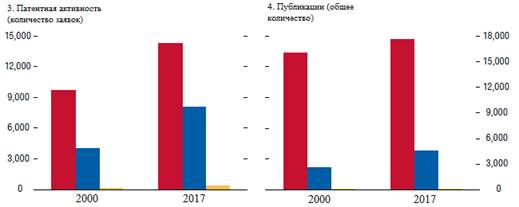

![]()

Рисунок 1. Количественные показатели инновационной деятельности отдельных групп стран по уровню доходов, 2000 г. и 2017 г.

Источник: расчеты авторы на основе данных МВФ.

Как видно из диаграмм на рисунке 1, развитые страны демонстрируют лучшие результаты по всем инновационным показателям, и разница с другими группами экономик возросла. В течение последнего десятилетия страны с формирующимся рынком и средним уровнем дохода улучшили число патентов и публикаций. Развивающиеся страны с низким уровнем дохода в какой-то степени увеличили число исследователей, но они отстают в области исследований и разработок, патентов и публикаций.

Очень часто роль инноваций в стимулировании роста трудно проанализировать из‑за концептуальных и информационных ограничений. Большинство эмпирических работ [3] (Sukharev, Voronchikhina, 2018), [6] (Arora, Belenzon, Patacconi, 2015), [10] (Coolidge, 2012), [18] (Hall, van Reenen, 2000) сосредоточено на процессе технологических изменений, для которых имеются количественные показатели, как входные (например, инвестиции в НИОКР и число исследователей), так и выходные (например, число патентов и публикаций) (рис. 1) [2]. Однако эти показатели охватывают лишь ограниченные аспекты инноваций, которые представляют собой более широкий процесс, относящийся не только к созданию новых и усовершенствованных продуктов и процессов, но и к организационным изменениям, усовершенствованным маркетинговым концепциям и новым бизнес-моделям (таким как электронная торговля или экономика совместного использования).

Кроме того, экономическая статистика может не в полной мере отражать социальные выгоды технического прогресса, такие как воздействие на смягчение последствий изменения климата. Ход и скорость технического прогресса во многом зависят от институтов и государственной политики. Многие развитые страны, страны с формирующимся рынком и страны со средним уровнем дохода внедрили комплексные подходы для стимулирования процесса инноваций и распространения знаний по различным путям.

Во-первых, инновации опираются на мощную базу человеческого капитала и институты, способствующие новым открытиям. Это требование к фонду человеческого капитала требует соответствующих инвестиций в высшее образование, фундаментальные научные исследования и партнерства между университетами и частными компаниями. Во-вторых, бизнес-среда должна обеспечивать адекватные стимулы для инноваций. Меры, направленные на создание таких благоприятных условий, включают защиту прав интеллектуальной собственности, налоговые стимулы, и более широкие меры, связанные с торговлей, конкуренцией, регулированием рынка труда и законами о банкротстве. В-третьих, макроэкономическая политика, способствующая высокому и устойчивому экономическому росту, имеет важное значение, поскольку рост позволяет фирмам быстрее окупить свои издержки и тем самым стимулирует инвестиции в НИОКР. В числе основных инструментов макроэкономической политики основное внимание уделяется фискальной составляющей второго и третьего элементов, то есть микро- и макрофискальной политике, направленной на стимулирование инноваций в частном секторе. Также особое внимание уделяется отдельным вопросам, которые весьма актуальны для текущей макростабилизационной политики, точнее, роли антициклической бюджетной политики и налоговых стимулов в стимулировании инноваций.

По мнению ряда исследователей, макрофискальная политика в области инноваций должна рассматриваться в сочетании с другими стратегиями и целями. Например, предоставляя стимулы для инноваций, патенты могут уменьшить потребность в налоговых стимулах. Однако патенты могут препятствовать распространению технологий, и следовательно, они могут также дополняться субсидиями на НИОКР и налоговыми льготами. В более общем плане оценка налоговых стимулов должна учитывать не только их влияние на инновации, но и их последствия для других целей, таких как государственный бюджет и распределение доходов. Таким образом, задача правительств состоит в том, чтобы найти соответствующий комплекс мер политики, который уравновешивал бы различные цели правительства.

Эмпирический анализ влияния макрофискальной политики на инновационную активность

Далее нами будут представлены выводы ряда исследований и представлены новые эмпирические данные о том, как налогово-бюджетная политика влияет на следующие три ключевых звена инноваций:

· научные исследования и разработки, включающие как фундаментальные, так и прикладные исследования;

· передача технологий, которая включает международное распространение технологий и знаний;

· предпринимательские инновации, которые включают экспериментирование с новыми продуктами и процессами новыми предприятиями.

Все три перечисленные ключевые звенья инноваций имеют различное значение в разных странах. В частности, политика в области НИОКР является относительно более важной для стран с развитой экономикой (которые находятся ближе к глобальным технологическим рубежам).

Политика, направленная на содействие распространению технологий и развитию предпринимательства, также имеет важное значение для стран с формирующимся рынком и развивающихся стран. Кроме того, в нашем исследовании на основе международного опыта раскрывается вопрос о том, как можно эффективно и действенно разрабатывать налогово-бюджетную политику для стимулирования инноваций.

Итак, начнем с политики поддержки научных исследований и разработок. Так, по данным ОЭСР, общие расходы стран на НИОКР в процентах от ВВП существенно различаются. Средняя доля, как правило, значительно выше в странах с развитой экономикой (2 % ВВП), чем в странах с формирующимся рынком и со средним уровнем дохода (0,65 % ВВП) или в развивающихся странах с низким уровнем дохода (0,15 % ВВП).

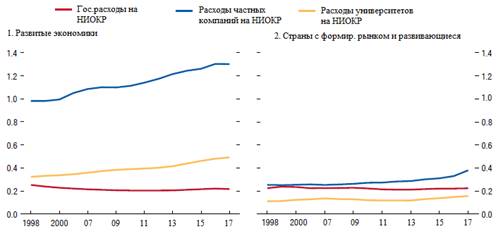

Можно провести полезное различие между частными (или коммерческими), государственными (или правительственными) и университетскими НИОКР (которые могут быть как частными, так и государственными). Доля частных НИОКР и НИОКР университетов в ВВП развитых стран значительно выше, чем в странах с формирующимся рынком и развивающихся странах (рис. 2). Государственные НИОКР схожи в обеих группах. Государственные НИОКР в течение последних 17 лет были относительно стабильными, в то время как частные НИОКР постепенно увеличивались.

Рисунок 2. Динамика расходов на НИОКР, 1998–2017 гг. ( % к ВВП)

Источник: расчеты автора на основе данных МВФ.

Частные расходы на НИОКР и университетские НИОКР значительно выше в странах с развитой экономикой, чем в странах с формирующимся рынком и развивающихся странах. Наряду с этим расходы на НИОКР также растут более быстрыми темпами в странах с развитой экономикой. Государственные расходы на НИОКР одинаковы в разных группах стран.

Во многих исследованиях расходы на НИОКР широко рассматриваются в качестве ключевого фактора роста СФП. Чтобы стимулировать эти расходы, правительства могут либо напрямую инвестировать в НИОКР (через государственные университеты, государственные научно-исследовательские институты и исследования, связанные с обороной), либо разрабатывать политику, поощряющую фирмы проводить больше частных НИОКР.

Между тем, как отмечают в своих исследованиях А. Арора и С. Белензон [6] (Arora, Belenzon, Patacconi, 2015), государственные НИОКР часто фокусируются на фундаментальных научных исследованиях, которые могут иметь решающее значение для инноваций, но которые фирмы вряд ли возьмут на себя [3]. Как отмечает в своих исследованиях Л. Георгиоу [15], государственные программы НИОКР часто дают положительную, а иногда и высокую доходность, в среднем около 20 % [14] (Galasso, Schankerman, 2015). Этот средний показатель несколько ниже нормы отдачи от большинства частных НИОКР. Тем не менее государственные программы НИОКР могут быть более рентабельными, если они также способствуют развитию исследовательской деятельности фирм. По мнению Б. Бекера [7] (Becker, 2014), по-видимому, преобладает позитивная взаимосвязь (взаимодополняемость) между государственными и частными НИОКР. Некоторые формы государственных НИОКР активно стремятся поддерживать эту взаимодополняемость, например, поддержка научно-исследовательского сотрудничества между университетами и частными фирмами.

В отличие от государственных, частные инвестиции в НИОКР, выбранные отдельными фирмами, могут быть ниже социально эффективного уровня из‑за двух важных рыночных препятствий: кредитных ограничений и внешних факторов. Именно в этом смысле налогово-бюджетная политика может помочь справиться с этими рыночными препятствиями.

Политика бюджетной стабилизации может способствовать инвестициям в НИОКР, тем самым способствуя смягчению рецессии. Фирмы могут столкнуться с трудностями в получении финансирования для инвестиций в НИОКР, поскольку НИОКР часто сопряжены с высоким уровнем риска, значительными постоянными издержками и доходностью, которая материализуется только в среднесрочной и долгосрочной перспективе. Способность фирм брать кредиты может быть особенно ослаблена во время рецессий, когда риски ликвидности значительно преобладают. Снижая волатильность делового цикла, более антициклическая налогово-бюджетная политика может проложить путь к увеличению частных расходов на НИОКР и более высокому структурному росту производительности.

Эти теоретические прогнозы находят эмпирическую поддержку в сравнительных исследованиях, проведенных Р. Раджаном и Л. Зингальсом в 1998 г. [24] (Rajan, Zingales, 1998) и П. Агионом и Д. Гемусом в 2014 г. [5] (Aghion, Hemous, Kharroubi, 2014) и основанных на данных отраслевого уровня.

Анализ проводился с использованием данных отраслевого уровня и путем оценки следующей спецификации для группы из 24 стран с развитой экономикой и 16 отраслей промышленности.

Результаты показывают, что более высокая фискальная контрцикличность значительно увеличивает расходы на НИОКР в отраслях, которые сильно зависят от внешнего финансирования. Дифференцированный эффект, по-видимому, велик: перемещение страны с 25-го процентиля распределения фискальной стабилизации на 75-й процентиль увеличивает частные НИОКР на 10–16 % в отраслях, которые в большей степени зависят от внешнего финансирования. Более высокая фискальная контрцикличность также повышает средний рост СФП в этих отраслях на 6 %.

Норма прибыли от частных капиталовложений в НИОКР, т.е. дополнительный доход фирмы от доллара, вложенного в НИОКР, довольно высока и обычно колеблется между 20 % и 30 %. Как мы видим, эта доходность – выше нормы прибыли на физический капитал, что отчасти отражает более высокие премии за риск инвестиций в НИОКР. Большая часть данных относится к странам с развитой экономикой. Отдача от частных инвестиций в НИОКР варьируется в зависимости и от страны, и от того, насколько эффективно создаются, коммерциализируются и распространяются знания. Однако отдача в значительной степени зависит от базы человеческого капитала в стране, которая определяет их способность поглощать (распознавать, ассимилировать и применять) технологии, разработанные в других странах.

Эти положительные внешние эффекты подразумевают, что стихийные рыночные силы могут привести к снижению инвестиций в НИОКР по сравнению с уровнем, который принято считать социально эффективным. Этот недостаток инвестиций может быть устранен с помощью корректирующих налоговых инструментов, которые обеспечивают стимулы для частных инвестиций в НИОКР. Налоговые стимулы, такие как налоговые кредиты и прямые субсидии, могут способствовать снижению частных затрат на НИОКР и повышению склонности фирмы инвестировать больше, что является социально желательным, поскольку контрагенты данной фирмы также получат выгоду (т.н. внешние выгоды). Таким образом, если внешние выгоды от частных инвестиций в НИОКР будут столь же велики, как и частные выгоды, то, как показывают эмпирические исследования, эффективная коррекция должна снизить предельные издержки на НИОКР на 50 %. То есть издержки для фирмы, инвестирующей в дополнительные НИОКР, должна быть снижена на 50 центов за доллар. Сегодня фактические эффективные ставки субсидий в большинстве стран значительно ниже; средний показатель для группы из 36 стран с развитой и формирующейся рыночной экономикой в 2017 году составил 12 %. Повышение ставок субсидий до социально эффективного уровня может привести к увеличению частных расходов на НИОКР почти на 40 %. Увеличение частных инвестиций в НИОКР может привести к значительному росту дивидендов. На основе комплексного метаанализа, содержащего 329 макрооценок [11], можно сделать промежуточный вывод, что увеличение на 10 % частных инвестиций в НИОКР в среднем в развитой экономике повысило бы уровень ВВП примерно на 1,3 % в долгосрочной перспективе. Таким образом, расширение НИОКР почти на 40 % может увеличить объем ВВП примерно на 5 % в репрезентативной развитой экономике. Бюджетные расходы составят около 0,4 % ВВП в год при условии, что эти расходы возрастут пропорционально текущим расходам на финансовую поддержку НИОКР.

Таким образом, учитывая потенциально большие дивиденды роста ВВП от увеличения инвестиций в НИОКР, аргументы в пользу стимулирующей макрофискальной политики весьма убедительны. Осознавая этот факт, многие страны уже пошли по пути реализации политики фискального стимулирования увеличения расходов на НИОКР. Например, Европейский союз ставит перед собой амбициозную цель повысить уровень частных инвестиций в НИОКР с нынешнего уровня около 1,3 % ВВП до 2 % ВВП в 2020 году, то есть более чем на 50 %.

Заключение

Как свидетельствует эмпирический анализ мировой практики, на данном этапе крайне важно определить политику, которая могла бы способствовать росту совокупной факторной производительности за счет стимулирования инноваций. Важную роль может сыграть налогово-бюджетная политика. На основе анализа, проведенного в данном исследовании, можно сделать следующие основные рекомендательные выводы:

· Эффективная политика бюджетной стабилизации способствует росту инвестиций в НИОКР. Особенно они могут помочь фирмам поддерживать расходы на НИОКР во время рецессий. Новые данные в нашем исследовании показывают, что финансовая стабилизация особенно важна для отраслей, которые сильно зависят от внешнего финансирования.

· Необходима тщательная разработка фискальных стимулов инвестиций в НИОКР. Государство может больше инвестировать в государственные НИОКР, такие как фундаментальные научные исследования, которые будут способствовать развитию собственной исследовательской деятельности фирм. Кроме того, приведенные в нашем исследовании новые данные свидетельствуют о том, что субсидии на научные исследования и налоговые льготы, направленные на расходы на НИОКР, могут эффективно способствовать росту производительности. Однако некоторые существующие стратегии имеют высокие бюджетные расходы, но мало способствуют развитию инноваций. Например, анализ показывает, что патентные «пакеты» (которые снижают налоги на доходы от интеллектуальной собственности) часто не являются экономически эффективными в стимулировании НИОКР. В некоторых случаях они просто являются частью агрессивной стратегии налоговой конкуренции.

· Налоговые преференции преимущественно должны быть направлены на новые фирмы, а не на малые. Эмпирический анализ, проведенный нами, показывает, что налоги на прибыль, как правило, оказывают лишь незначительное влияние на уровень входа в бизнес. Следует избегать льготного налогового режима для малых фирм, поскольку он может фактически повредить росту, создавая ловушку для малого бизнеса в результате более высоких налогов, с которыми столкнутся фирмы, как только они пересекут определенный порог размера. Хорошо продуманные налоговые льготы, адресованные новым фирмам, могут способствовать развитию предпринимательства и инноваций.

·

[1] Структурная реформа налоговой политики и политики государственных расходов может повысить прогноз средне- и долгосрочных темпов рост на ¾ процентного пункта в странах с развитой экономикой и еще больше в странах с формирующимся рынком и развивающихся странах.

[2] Патенты имеют ограничения в качестве меры выхода технологии, поскольку многие изобретения могут быть никогда не запатентованы, значительная часть технологических знаний остается скрытой, и только небольшое число патентов составляют большую часть стоимости.

[3] К примеру, между 1980 и 2007 годами крупные американские фирмы перешли от фундаментальных научных исследований к более прикладным НИОКР [6]

Источники:

2. Найденова Ю. Н., Леонтьева В. В., Влияние неопределенности экономической политики на инвестиции российских компаний – М.: Вопросы экономики, №2 (2020), с. 141-159.

3. Сухарев О. С., Ворончихина Е. Н., Факторы экономического роста: эмпирический анализ индустриализации и инвестиций в технологическое обновление – М.: М.: Вопросы экономики, №6 (2018), с. 29-47.

4. Федюнина А. А., Герина Я. Я., Аверьянова Ю. В., Ученые на российских промышленных предприятиях: экспорт, распространение знаний и публикационная активность – М.: Вопросы экономики, №2 (2020), с. 125-140.

5. Aghion P., Hemous D., and Kharroubi E., “Cyclical Fiscal Policy, Credit Constraints, and Industry Growth.” Journal of Monetary Economics 62: 41–58, 2014.

6. Arora A., Belenzon S. and Patacconi A., “Killing the Golden Goose? The Decline of Science in Corporate R&D.” NBER Working Paper 20902, National Bureau of Economic Research, Cambridge, Massachusetts, 2015.

7. Becker B., “Public R&D Policies and Private R&D Investment: A Survey of the Empirical Evidence.” Journal of Economic Surveys 29 (5): 917–42, 2014.

8. Brynjolfsson E., and McAfee A., “The Second Machine Age—Work, Progress, and Prosperity in a Time of Brilliant Technologies”. New York: W. W. Norton & Company, 2014.

9. Coe D., and E. Helpman, “International R&D Spillovers.” European Economic Review 39: 859–87, 1995.

10. Coolidge J., “Findings of Tax Compliance Cost Surveys in Developing Countries.” eJournal of Tax Research 10 (2): 250–87, 2012.

11. Donselaar P., and C. Koopmans, “The Fruits of R&D: Meta-analyses of the Effects of Research and Development on Productivity.” Research Memorandum 2016-1, Free University of Amsterdam, Amsterdam, 2016.

12. Evers L., H. Miller, and C. Spengel, “Intellectual Property Box Regimes: Effective Tax Rates and Tax Policy Considerations.” International Tax and Public Finance 22: 502–30, 2015.

13. Fajnzylber P., W. F. Maloney, and G. V. Montes-Rojas, “Does Formality Improve Micro-Firm Performance? Evidence from the Brazilian SIMPLES Program.” Journal of Development Economics 94 (2): 262–76, 2011

14. Galasso A. and M. Schankerman, “Patent Rights and Innovation by Small and Large Firms.” NBER Working Paper 21769, National Bureau of Economic Research, Cambridge, Massachusetts, 2015

15. Georghiou L., “Value of Research.” Policy Paper by the Research, Innovation, and Science Policy Experts. European Commission, Brussels, 2015.

16. Goh C., W. Li, and L. C. Xu., “R&D Returns, Spillovers, and Firm Incentives: Evidence from China.” World Bank Policy Research Working Paper 7191, World Bank, Washington, 2015

17. Gordon R. J., “The Rise and Fall of American Growth: The U.S. Standard of Living Since the Civil War”. Princeton, New Jersey: Princeton University Press. 2016.

18. Hall B. H. and J. van Reenen, “How Effective Are Fiscal Incentives for R&D? A Review of the Evidence.” Research Policy 29 (4): 449–69, 2000.

19. International Monetary Fund (IMF), “Fiscal Policy and Long-Term Growth.” IMF Policy Paper, Washington, 2018.

20. Kohler C., Laredo P. and C. Rammer, “The Impact and Effectiveness of Fiscal Incentives for R&D.” Nesta Working Paper 12/01, Nesta, Manchester, 2012.

21. Liu E., Forthcoming. “What Drives Firms’ TFP? The Role of Fiscal Policy.” IMF Working Paper, International Monetary Fund, Washington, 2018.

22. Newell R. C., “The Role of Energy Technology Policy alongside Carbon Pricing.” In Implementing a U.S. Carbon Tax: Challenges and Debates, edited by I. Parry, A. Morris, and R. C. Williams III. New York: Routledge, 2015.

23. Parsons M., and N. Phillips, “An Evaluation of the Federal Tax Credit for Scientific Research and Experimental Development.” Working Paper 2007-08, Department of Finance, Ottawa, Canada, 2007.

24. Rajan R. G. and Zingales L., “Financial Dependence and Growth.” American Economic Review 88 (3): 558–86, 1998.

25. Sveikauskas L., “R&D and Productivity Growth: A Review of the Literature.” Bureau of Labor Statistics Working Paper 408, U.S. Department of Labor, Washington, 2007

Страница обновлена: 01.08.2026 в 18:14:00

Download PDF | Downloads: 96 | Citations: 1

Research on the potential of macro fiscal policy for innovative growth stimulation

Matrizaev B.D.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 1 (January-March 2020)

Abstract:

The article deals with theoretical and methodological approaches and empirical analysis of the impact of stimulating macro-fiscal policy on innovation activity and thus the growth of total factor productivity. In particular, the author argues for the comparative advantage of fiscal policy in comparison with other macroeconomic policy instruments in stimulating investment in R&D. The causal relationship between R&D investments and GDP growth rates is also analyzed. In this paper work, on the basis of data on the growth rate of total factor productivity and GDP and R&D expenditures, the necessity of fiscal incentives is revealed, which links the growth of total factor productivity with total investment in R&D and budget expenditures.

The empirical assessment includes alternative ways to increase aggregate factor productivity by stimulating innovation in countries with developed and emerging markets and the possibility of adapting it to the current conditions of innovative economic growth in Russia.

Keywords: total factor productivity, economic growth, innovation, investment, R&D, GDP

JEL-classification: O21, E61, F62

References:

Aghion P., Hemous D., Kharroubi E. (2014). “Cyclical Fiscal Policy, Credit Constraints, and Industry Growth.” Journal of Monetary Economics. (62). 41–58.

Arora A., Belenzon S., Patacconi A. (2015). “Killing the Golden Goose? The Decline of Science in Corporate R&D.” NBER Working Paper 20902 National Bureau of Economic Research, Cambridge, Massachusetts.

Becker B. (2014). “Public R&D Policies and Private R&D Investment: A Survey of the Empirical Evidence.” Journal of Economic Surveys. (29 (5)). 917–42.

Brynjolfsson E., McAfee A. (2014). “The Second Machine Age—Work, Progress, and Prosperity in a Time of Brilliant Technologies”

Coe D., E. Helpman (1995). “International R&D Spillovers.” European Economic Review. (39). 859–87.

Coolidge J. (2012). “Findings of Tax Compliance Cost Surveys in Developing Countries.” Journal of Tax Research. (10(2)). 250–87.

Fajnzylber P., W. F. Maloney,G. V. Montes-Rojas (2011). “Does Formality Improve Micro-Firm Performance? Evidence from the Brazilian SIMPLES Program.” Journal of Development Economics. (94(2)). 262–76.

Fedyunina A. A., Gerina Ya. Ya., Averyanova Yu. V. (2020). Uchenye na rossiyskikh promyshlennyh predpriyatiyakh: eksport, rasprostranenie znaniy i publikatsionnaya aktivnost [Academics in manufacturing companies: Empirical analysis of publication activity and export quality]. Voprosy Ekonomiki. (2). 125-140. (in Russian).

Galasso A, Schankerman M. (2015). “Patent Rights and Innovation by Small and Large Firms.” NBER Working Paper 21769 National Bureau of Economic Research, Cambridge, Massachusetts.

Hall B. H., van Reenen J. (2000). “How Effective Are Fiscal Incentives for R&D? A Review of the Evidence.” Research Policy. (29(4)). 449–69.

Idrisov G. I., Knyaginin V. N., Kudrin A. L., Rozhkova E. S. (2018). Novaya tekhnologicheskaya revolyutsiya: vyzovy i vozmozhnosti dlya Rossii [New technological revolution: Challenges and opportunities for Russia]. Voprosy Ekonomiki. (4). 5-25. (in Russian).

Naydenova Yu. N., Leonteva V. V. (2020). Vliyanie neopredelennosti ekonomicheskoy politiki na investitsii rossiyskikh kompaniy [Economic policy uncertainty and investment of Russian companies]. Voprosy Ekonomiki. (2). 141-159. (in Russian).

Newell R. C. (2015). “The Role of Energy Technology Policy alongside Carbon Pricing.”

Parsons M., Phillips N. (2007). Phillips, “An Evaluation of the Federal Tax Credit for Scientific Research and Experimental Development.” Working Paper 2007-08, Department of Finance, Ottawa, Canada.

Rajan R. G., Zingales L. (1998). “Financial Dependence and Growth.” American Economic Review. (88 (3)). 558–86.

Sukharev O. S., Voronchikhina E. N. (2018). Faktory ekonomicheskogo rosta: empiricheskiy analiz industrializatsii i investitsiy v tekhnologicheskoe obnovlenie [Factors of economic growth: Empirical analysis of industrialization and investments in technological upgrade]. Voprosy Ekonomiki. (6). 29-47. (in Russian).