Совершенствование систем оплаты и стимулирования труда на российских предприятиях

Оголихина С.Д.1

1 Уральский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, г. Екатеринбург, ,

Скачать PDF | Загрузок: 147 | Цитирований: 11

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 2 (Апрель-Июнь 2016)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=27658471

Цитирований: 11

Аннотация:

В статье рассмотрена актуальная на сегодняшний день проблема мотивации труда на российских предприятиях. Определены недостатки отечественных систем стимулирования труда и проведен сравнительный анализ зарубежных систем оплаты труда, а также выявлена возможность их применения на российских предприятиях. Обозначены положительные эффекты от внедрения западных систем стимулирования труда.

Ключевые слова: мотивация труда, производительность труда, предприятия, стимулирование труда, системы оплаты труда, система Скэнлона, система Ракера, система Ипрошеар, рабочие кадры

JEL-классификация: J24, J30, M52

Тезисы (Highlights):

В условиях экономической нестабильности для российских предприятий становятся актуальны проблемы сохранения конкурентоспособности и выживания на рынке, которые, в свою очередь, зависят от показателей экономической эффективности деятельности компании. Одним из важнейших таких показателей является производительность труда. Она определяется не только технологической вооруженностью, но и тем, насколько эффективно применяется на предприятии система оплаты и стимулирования труда.

Главная цель создания эффективной системы стимулирования трудовой деятельности и оплаты труда заключается в достижении организацией поставленных целей посредством сохранения и привлечения высококвалифицированных рабочих, которые будут непосредственно заинтересованы в будущем развитии предприятия и улучшении его количественных и качественных показателей эффективности функционирования. Каждый работник должен быть достаточно хорошо мотивирован посредством оценки его личного трудового вклада в итоговые финансовые результаты предприятия [6, С. 378].

Мотивирование труда должно включать стимулирование, т. е. создание условий, при которых работник будет удовлетворять свои потребности, достигнув заранее установленных результатов показателей. В большинстве российских компаний еще с советских времен применяется тарифная система оплаты труда, которая действует по принципу уравнительности в оценке личного вклада работников, что в итоге приводит к незаинтересованности сотрудников в развитии организации и повышении ее конкурентоспособности.

Мотивация труда – не только важная функция управления персоналом, которая должна успешно выполняться в условиях любого предприятия, но и неотъемлемая составляющая любого экономически рентабельного предприятия. Но зачастую в российских компаниях ей не придают особого значения, и в результате возникает тенденция к неэффективности трудовой деятельности рабочих и использования ими рабочего времени. Мы считаем, что данную проблему можно решить путем повышения эффективности экономического субъекта за счет совершенствования систем оплаты и стимулирования труда в России.

В мировой практике во многих западных странах уже давно внедрены и успешно применяются современные системы в области стимулирования труда, но большинство российских предприятий продолжают использовать привычные системы оплаты и стимулирования труда. Поэтому возможным решением исходной проблемы может стать изучение и использование зарубежного опыта стимулирования труда рабочих.

Наиболее широкое применение на Западе, в странах с развитой рыночной экономикой, получили три системы стимулирования труда, основанные на поощрении работников из прибыли компании. На наш взгляд, прогрессивный зарубежный опыт может успешно быть применен на российских предприятиях. Для этого мы рассмотрим основные три западные системы стимулирования труда, проведем их сравнительную характеристику и выявим преимущества и недостатки, а также оценим возможность применения западной системы оплаты труда в России на примере действующих предприятий.

Системы участия работников в прибыли предприятия предполагают разделение дополнительной прибыли между рабочими и владельцами компаний, полученной в результате повышения производительности качества продукции. Самыми распространенными являются системы Скэнлона, Ракера и Ипрошеар.

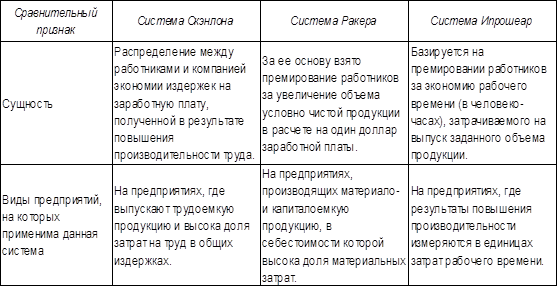

1. Система Скэнлона базируется на распределении между работниками и организацией экономии издержек на заработную плату, полученной в результате повышения производительности труда, выработанной в расчете на одного работника. Причем в случае, когда доля заработной платы в стоимости продукции не превышает запланированного уровня, то сумма экономии распределяется в соотношении 1:3 между компанией и ее сотрудниками. Расчет показателей включает в себя три этапа:

- Сначала рассчитывается доля заработной платы в объеме реализованной продукции в базовом периоде по формуле:

D зп (б)=ФЗП(б)/ОП(б),

где:

ФЗП – фонд заработной платы в базовом периоде;

ОП – объем реализованной продукции в базовом периоде.

- Затем рассчитывается экономия средств на оплату труда по сравнению с базовым периодом по формуле:

Э фзп = ОПф * D зп(б) –ФЗПф,

где:

ОПф – фактический объем реализованной продукции;

ФЗПф – фактические затраты на оплату труда.

- Выявленная экономия распределяется в соотношении 1:3, то есть 25 % – это выгода компании, 75 % – доля работников, из которых 20 % направляется в резервный фонд по оплате труда, остальная часть – на выплаты из прибыли.

2. Система Ракера основана на премировании сотрудников в результате роста объема условно чистой продукции в расчете на один доллар заработной платы. Расчет осуществляется следующим образом.

- В результате проведения количественного анализа мы определяем объем условно чистой продукции, а также индекс ее увеличения.

Условно-чистая продукция определяется как остаток от финансовых поступлений за объем проданной продукции, полученный в результате вычитания процентов по кредитам и выплат банкам, стоимости сырья и материалов, а также прочих выплат сторонним организациям.

- В итоге рассчитывается показатель под названием «стандарт Ракера», что есть доля фонда заработной платы в объеме условно-чистой продукции. Это средняя величина за ряд лет.

- После этого определяется экономия средств на оплату труда в сравнении со стандартом Ракера по формуле:

Э фзп = УЧП (ф) * D зп (б) – ФЗП (ф).

Стоит отметить, что экономия средств на оплату труда образуется только в случае снижения затрат на доллар условно-чистой продукции в сравнении со стандартом Ракера. Данная ситуация возможна, если снижаются фактические затраты на оплату труда или возрастает условно-чистая прибыль.

3. Система Ипрошеар была разработана Митчеллом Фейном в 1974 г. с целью упрощения расчетов показателей, которые предполагают выявление экономии в часах на производство единицы продукции. Работникам выплачиваются премии за экономию рабочего времени, затраченного на выпуск планового объема продукции. Измеряется в человеко-часах. Премия имеет место быть в том случае, если фактическое количество человеко-часов меньше базового норматива его затрат. Рассчитанная экономия распределяется в отношении 50/50 между предприятием и работниками [1].

Главное отличие системы Ипрошеар от предыдущих двух заключается в измерении результатов повышения производительности в единицах затрат рабочего времени, а не в долларах. Лишь на последнем этапе человеко-часы конвертируются в деньги. Отрицательная сторона данной системы состоит в том, что базовые нормативные показатели определяются лишь при определенном сложившемся уровне технического производства, и если будет осуществлена серьезная техническая реконструкция, то необходимо будет пересмотреть исходные нормативы, что требует немало затрат. Сравнительная характеристика исходных систем представлена в таблице.

Таблица

Сравнительная характеристика систем стимулирования и оплаты труда, применяемых в западных странах

Источник: составлено автором

Система участия рабочих в прибыли ‑ это элемент оперативного управления организацией, который направлен на увеличение прибыли, получаемой от производства. Руководителям следует понимать, что часть дохода наемного работника становится предпринимательским доходом. В кризисный период, а также при появлении финансовых трудностей компания может сократить размер выплат из прибыли или вовсе прекратить их до тех пор, пока производство снова не будет рентабельным.

Мы считаем, что рассмотренные нами западные системы стимулирования труда более эффективны в сравнении с отечественными. Если работник знает, что его труд будет поощрен из прибыли, то у него складывается заинтересованность в увеличении производительности своего труда не только в количественных измерениях, но и в качественных.

При этом стоит отметить тот факт, что для применения систем участия в прибыли на предприятии должны быть налажены прочные партнерские отношения между капиталом и трудом. Одной из главных проблем российских предприятий, касающихся внедрения подобных систем, является менталитет российских управляющих, который заключается в нежелании собственников делиться прибылью со своими сотрудниками. Поэтому в настоящее время в России рассмотренные нами системы оплаты и стимулирования труда не находят широкого применения в связи с отсутствием реальной демократии в нашей стране и несоответствия труда и капитала.

Вместе с этим на некоторых предприятиях все же можно выявить некоторые элементы подобных систем стимулирования труда. В частности, в ООО «Национальная Фасадная Компания» (ООО «НФК»), зарегистрированном в г. Челябинск. В ООО «НФК» главной сферой деятельности является строительство. В совокупности данное предприятие осуществляет следующие виды деятельности: строительство зданий и сооружений; отделочные, облицовочные работы.

На ООО «НФК» применяются повременно-премиальная и аккордная формы оплаты труда, для того чтобы повысить производительность и эффективность труда. Начисление заработной платы производится на основе тарифной ставки за час и фактически отработанного времени, отмеченного в табелях учета рабочего времени. На предприятии заработная плата подразделяется на следующие виды: основную, дополнительную, а также различные премии и вознаграждения за успешные итоги работ. Система оплаты строительства зданий и сооружений предполагает премии за быстрое и качественное выполнение труда. В этом и прослеживается элемент западной системы оплаты труда Ипрошеар, но на практике она внедрена не полностью, и вознаграждения зачастую зависят от условий, прописанных в договоре. В большинстве случаев быстрое и качественное выполнение работ поощряется, но нередко бывают и исключения. В этом случае возможность выплаты премии зависит от усмотрения высшего руководства предприятия, а оно зачастую не желает расставаться с лишними деньгами. Отсутствие государственного регулирования со стороны российского законодательства дополнительного стимулирования работников является существенным пробелом, который затрудняет развитие частных компаний РФ.

Рассмотрим возможность применения в России системы Ипрошеар с точки зрения законодательства РФ. Глава 37 «Подряд» Гражданского кодекса РФ не предусматривает выплату заказчиком подрядчику премий. В это же время, в соответствии со статьей 709 Гражданского кодекса РФ, не запрещается включение в цену договора дополнительных вознаграждений (премий) за досрочную сдачу результатов выполненных работ и ввод в эксплуатацию качественно построенных объектов, а также уточнение цены договора на несущественную величину. «Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение». Гражданский кодекс РФ предусматривает то, что премия не может превышать 5 % от объема выполненных работ. Также стоит обратить внимание на то, что цена договора подряда по общим правилам включает не только компенсацию издержек подрядчика, но и причитающееся ему вознаграждение, а досрочное выполнение работ с целью досрочной сдачи объекта в эксплуатацию приводит к увеличению издержек подрядчика. В таком случае система премирования должна быть четко прописана в договоре и зависеть от того, какую часть работы выполнил каждый рабочий [3, Ст. 709].

Повременно-премиальная система должна иметь дифференцированный подход и учитывать вклад каждого отдельного рабочего. Не стоит устанавливать премии на постоянной и равной основе, так как это в конечном итоге приведет к снижению мотивации рабочих к эффективной деятельности. На данный момент эта система несовершенна, так как рост заработной платы за счет роста надбавок невозможен, а процент надбавки использован по нормативам, превышение которых не предусмотрено законодательно. В таких случаях в договоры подряда, как правило, могут быть внесены положения об увеличении цены договора в случае досрочного ввода в эксплуатацию качественно построенных объектов.

Вторым примером рассматриваемого нами предприятия, где успешно применяется методика стимулирования труда, является крупнейшее предприятие ОАО «ЕВРАЗ НТМК», расположенное в г. Нижний Тагил.

ОАО «НТМК» производит около 10 % общего выпуска металлопроката в России. В ОАО «НТМК» очень много цехов и, как следствие, профессий. Это, в свою очередь, обусловливает наличие разных видов и форм оплаты труда.

В качестве анализа системы стимулирования компании мы рассмотрим колесо-бандажный цех и бандажный стан, где рабочие занимаются поточным производством, т. е. изготавливают детали из металла. В данном цехе используется оплата труда в виде «норма–план», то есть за норму принимается производственный план; заработок работника определяется умножением тарифа присвоенного разряда за фактически отработанное время на коэффициент выполнения плана. Также в цехе присутствуют элементы премирования.

Критерием премирование работника является не только % от выполнения плана (горячий прокат), но количество брака. В данном цехе установлен порог брака в 0,56 % от всего плана. Если рабочие укладываются в это число, то получают премию в размере 100 % оплаты труда в зависимости от тарифной ставки рабочего. Если же брак выходит за рамки допустимого, то чем больше брака, тем ниже премия. Она увеличивается (уменьшается) в размере 1 % за 1 % перевыполнения (невыполнения) плана (относительно); общее увеличение не более 10 %; при выполнении плана ниже 95 % премия не выплачивается. При условии выполнения производственной программы не менее 5000 тонн.

Также следует учитывать тот факт, что для этого цеха установлен следующий параметр стимулирования труда: 70 % премии зависит именно от горячего проката, а 30 % – от брака. Это говорит о том, что сотрудники не так сильно заинтересованы в качестве своего труда, как в количестве. Для учета премирования в конце месяца отслеживается план по горячему прокату всей смены в цехе.

Мы считаем, что данный порог брака слишком мал, как и процент премии, зависящий от брака. А возможность получить премию в размере 100 % сводится к минимуму. У сотрудников предприятия почти нет мотивации к улучшению производительности труда. Также премирование осуществляется неравномерно. Старшие по бригаде получают премию в виде 110 % от тарифной ставки, хотя их вклад в общую работу смены не больше, чем остальных рабочих. Однако в данной форме оплаты четко прослеживается их тонкая связь с системами Скэнлона и Ракера.

На основе вышеизложенного анализа ОАО «ЕВРАЗ НТМК» можно сделать вывод, что увеличение допустимой доли и брака, и процента премирования рабочих из прибыли, полученной от продажи металла, значительно увеличат производительность труда рабочих и качество продукции. В результате чего рабочие будут заинтересованы в повышении не только количественных показателей в отношении производства продукции, но и качественных, с целью получения наибольшей личной выгоды.

Таким образом, мы приходим к выводу, что западные системы стимулирования и оплаты труда могут быть применены на российских предприятиях, где рабочие могут непосредственно влиять на итоговые показатели деятельности и принимать активное участие в разработке управленческих решений. Но для этого необходимо совершенствовать законодательную базу в области трудового и гражданского законодательства РФ и переходить с принципа коллективизма на индивидуализм. При этом, в случае успешного применения данных систем, российские предприятия смогут повысить имидж компании и косвенно – квалификацию рабочих, так как они будут мотивированы в улучшении своих навыков, и в итоге каждая фирма как отдельный экономический субъект сможет занять лидирующие позиции в своей отрасли. Положительные последствия на макроэкономическом уровне могут отразиться в качестве повышении всей экономики России в целом. Кроме этого, совершенствование стимулирования и оплаты труда позволит решить такие социально-экономические проблемы как:

1. массовые недовольства рабочих своим размером заработной платы, обусловленные коллективизмом российской системы стимулирования, которая не отражает вклад отдельных работников в производство;

2. высокую текучесть кадров и значительные потери организаций на обучение новых сотрудников;

3. низкую мотивацию сотрудников к развитию предприятия, на котором они осуществляют свою профессиональную деятельность;

4. низкую производительность труда отдельных предприятий и другие.

Итак, применяя западные системы стимулирования труда, российские компании смогут повысить производительность труда и свою конкурентоспособность, что позволит им развиваться и успешно осуществлять свою деятельность в рамках сложившейся современной кризисной ситуации.

Источники:

2. Глава 6, п. 10 // Как добиться успеха. Практические советы деловым людям / М.М. Иванов [и др.]. – М.: Издательство Политической литературы, 2007.

3. Глава 37, статья 709, п. 2 // Гражданский кодекс Российской Федерации (часть 2) от 26.01.1996 № 14-ФЗ.

4. Дятлов А.Н., Плотников М.В. Лекция 11 // Общий менеджмент: Курс лекций. – М.: Альпина Бизнес Букс, 2013.

5. Абрамова С.В. Мотивация и стимулирование труда персонала // Проблемы современной экономики: Сборник материалов конференции. – Челябинск: Два комсомольца, 2012. – С. 149–153.

6. Макарова А.О. Анализ методов и видов стимулирования труда на российских предприятиях // Молодой ученый. – 2013. – № 6. – С. 376–379.

7. Финансовый кризис в России и мире. – М: Проспект, 2009. – 256 с.

8. Галенко В.П., Страхова О.А., Файбушевич С.И. Как эффективно управлять организацией?. – М.: Бератор-Пресс, 2003. – 160 с.

Страница обновлена: 23.07.2026 в 08:01:38

Download PDF | Downloads: 147 | Citations: 11

Improvement of Payment Systems and Labor Stimulation at Russian Enterprises

Ogolikhina S.D.Journal paper

Russian Journal of Labour Economics

Volume 3, Number 2 (April-June, 2016)

Abstract:

The author discusses the relevant problem of labor motivation at Russian enterprises. Disadvantages of the domestic labor stimulation systems have been identified. The author has also performed a comparative analysis of foreign labor remuneration systems and studied the possibility of using thereof at Russian enterprises. Certain positive effects of the introduction of Western labor stimulation systems have been pointed out.

Keywords: labor productivity, enterprises, labor motivation, labor stimulation, labor remuneration system, Scanlon plan, Rucker plan, Iproshear plan, regular labor force

JEL-classification: J24, J30, M52

Highlights: