Антикризисный аспект управления регионом

Горелов Н.А.1, Синов В.В.1, Литун В.В.1

1 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 25

Статья в журнале

Российское предпринимательство *

Том 16, Номер 16 (Август 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья посвящена применению антикризисных методов управления регионом, повышению результативности использования бюджетных средств и снижению коррупционности в их расходовании.

Ключевые слова: управление, кризис, финансовая система, региональное планирование, бюджетный процесс, взаимосвязь бюджета и плана

Введение

Мировой опыт свидетельствует, что чем сильнее экономический кризис, тем выше роль прямых административных методов управления. И наоборот – чем стабильнее положение, тем выше роль рыночных и экономических косвенных методов (Aebi, Sabato, Schmid, 2012; Campello, Graham, Harvey, 2010; Erkens, Hung, Matos, 2012; Geels, 2013; Gupta, Krishnamurti, Tourani-Rad, 2013; Masciandaro, Pansini, Quintyn, 2013; Ozkan, 2011). В кризисных условиях государственное регулирование вынуждено принимать формы планирования.

В целом, оценивая перспективы планирования в российской действительности, мы считаем, что нельзя вернуться к «доперестроечным» формам планирования, которые требовали стабильных условий. Но точно так же сейчас нельзя эффективно использовать и присущее рыночным странам индикативное планирование.

В настоящее время государственное управление региональной экономикой связано преимущественно с бюджетным процессом. Однако действующий бюджетный процесс характеризуется существенными недостатками.

Во-первых, в основу разработки бюджета положены финансовые нормативы. При этом не сформулированы и в полной мере не учитываются социально-экономические соотношения, не разработаны минимальные социальные стандарты и др.

Региональный бюджет в кризисных условиях должен работать на обеспечение региональной безопасности (экономической, продовольственной, топливной, социальной и т.п.). Закладывая же в бюджет только финансовые нормативы, в лучшем случае обеспечивается лишь финансовая безопасность региона. Это, конечно, крайне важно, но недостаточно.

Во-вторых, существующая система обоснования и контроля бюджетных расходов не содержит механизма оценки приоритетов и обоснования выбора наиболее эффективных вариантов сокращения расходов в случае необходимости.

Вместе с тем, последствия сокращения финансирования должны быть проанализированы, чтобы можно было выделить мероприятия, нуждающиеся в первоочередном финансировании. Это позволило бы достаточно гибко маневрировать расходами в случае непредвиденных обстоятельств или при нехватке доходов.

В условиях плавных изменений социально-экономических пропорций составлять и исполнять бюджет можно на основе принципа «от достигнутого» (например, распределяя приросты ресурсов).

Однако в состоянии воспроизводственного кризиса, связанного с серьезными структурными изменениями, снижение масштабов и результативности хозяйственной активности обусловливает свертывание бюджетных доходов и расходов. Понятно, что экстраполяция прежних бюджетных решений на будущее, пусть и с некоторыми корректировками, бесполезна и даже вредна.

Разрабатывать в таких условиях бюджетные показатели методами «от достигнутого» или экстраполяции – значит обрекать регион на хронический бюджетный кризис. Вследствие применения подобной методологии после очередной рестрикции бюджетных ассигнований нарушается вся совокупность взаимосвязей социально-экономических процессов и бюджетных показателей.

Следовательно, есть все основания считать, что в условиях кризиса бюджетный процесс требует специальных адаптационных механизмов. К числу важнейших из них, на наш взгляд, относится региональное социально-экономическое планирование.

В условиях неопределенности существенно возрастают требования к оценке последствий региональных социально-экономических решений. Поэтому рабочим инструментом для управления регионом должен стать территориальный план, а плановая работа в регионе не должна сводиться к сбору и передаче планово-прогнозной информации по запросам центра или обозначения индикативных ориентиров.

Эффективное управление регионом требует, прежде всего, соответствия между объемами финансирования отраслей и поставленными перед ними задачами. В силу этого важно увязать систему целей региональной политики и раскрывающие ее финансовые, экономические и социальные показатели с реальными технико-экономическими параметрами работы региональных отраслей и служб.

Бюджет региона не может в полном объеме выполнять подобную функцию из-за его односторонней ориентации на достижение финансовых результатов. Стратегические планы и социально-экономические программы развития экономики регионов задают лишь общую направленность деятельности администрации и мало приспособлены для организации текущего управления.

Для этого, на наш взгляд, администрации региона требуются планы отраслей и служб, финансируемых из бюджета и внебюджетных фондов. Если регион вкладывает свои ресурсы, то имеет право устанавливать соответствующие плановые задания и оценивать их выполнение.

К основным целям социально-экономического планирования относятся:

- обеспечение сбалансированного функционирования различных сфер жизнедеятельности региона;

- повышение обоснованности маневрирования ограниченными финансовыми и иными ресурсами региона в процессе выполнения или корректировки регионального бюджета;

- усиление действенности контроля за достижением установленных показателей работы отраслей регионального хозяйства и служб, финансируемых из бюджета и внебюджетных фондов региона.

Как известно, территориальное планирование – совокупность процессов разработки, утверждения, исполнения, корректировки планов и их использования в управлении развитием экономики региона (в том числе ее территориальных и отраслевых подсистем).

С учетом этого план региона представляет собой нормативный документ, в котором систематизированы и взаимоувязаны, с одной стороны, финансовые, экономические, социальные показатели, а с другой – натуральные (технико-экономические) показатели функционирования отраслей и служб региона, финансируемых из бюджета и внебюджетных фондов региона.

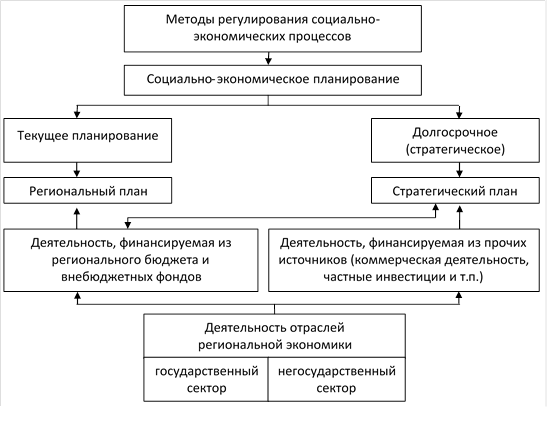

Место регионального плана в системе социально-экономического планирования показано на рисунке.

Объектом регионального экономического и социального планирования являются отрасли, финансируемые из регионального бюджета. В той или иной степени региональный бюджет финансирует такие отрасли экономики, как энергетика, общественный транспорт, образование, здравоохранение и др.

По срокам региональный план бывает 3-х летний, годовой, квартальный [1].

Рисунок. Место регионального плана в системе социально-экономического планирования

По объекту планирования бывает сводный план региона и планы отраслей региональной экономики; по видам бюджетных расходов – планы текущего функционирования объектов, планы капитальных вложений, планы капитального ремонта.

Главным условием эффективности планирования, по нашему мнению, является обеспечение взаимосвязи бюджета и плана.

При управлении регионом необходимо увязывать как финансовые, так и экономические, технико-экономические и социальные показатели. Именно на единство этих показателей должна опираться и сравнительная оценка эффективности разных вариантов осуществления бюджетных расходов.

Пока же планирование представляется недостаточно используемым инструментом оздоровления финансовой системы. При этом игнорируется очевидный факт: бюджет не должен быть самоцелью, он служит лишь финансовым инструментом, обеспечивающим достижение целей региональной социально-экономической политики. Основой для определения эффективности бюджетных расходов являются конечные параметры результата деятельности. Поэтому именно под выбранный вариант плана должно осуществляться и финансирование из регионального бюджета.

План и бюджет должны представлять единую систему, включающую в себя стоимостные и натуральные показатели. Наряду с этим, процедура разработки плана и бюджета должна обеспечивать их взаимоувязанность и адекватность реальным социально-экономическим процессам.

При таком подходе все плановые показатели должны быть распределены по основным направлениям расходования бюджетных средств. Это является главным условием, чтобы объемы расходования бюджетных средств отвечали достижению установленных показателей деятельности их получателей.

В указанном случае каждое ведомство-получатель бюджетных средств будет твердо знать, что от степени достижения плановых заданий зависит объем бюджетного финансирования. Это, в свою очередь, значительно повысит организацию исполнения бюджетных расходов.

Разработка и реализация плана региона согласуется и с другими важными направлениями региональной экономической политики:

1) На основе механизма регионального планирования можно не только повысить степень полноты и своевременности финансирования государственных закупок, но и способствовать размещению поставок по региональному заказу на местных предприятиях.

2) Составной частью плана региона могут стать планы модернизации и договоры, заключаемые администрацией с проводящими эту работу предприятиями (если они в процессе модернизации получают от региона бюджетные средства, налоговые или иные льготы).

3) Особое значение приобретает организация регионального планирования для ценовой и тарифной политики в регионе. При разработке и реализации плана необходимо не только учитывать движение цен, но и находить новые формы и методы повышения эффективности ценовой политики. В результате можно заметно активизировать регулирование процессов ценообразования, в том числе цен и тарифов на продукцию и услуги естественных монополистов.

4) План региона должен также предусматривать эффективное использование государственной собственности.

Заключение

В целом планирование содействует преодолению противоречия между финансовым и экономическим подходами к управлению региональной экономикой, является действенным инструментом обеспечения бюджетно-структурной сбалансированности региональной экономики.

[1]Следует иметь в виду, что дискретный характер планирования (обычно режим годового цикла) уже не отвечает в полной мере специфике происходящих процессов. Поэтому одним из важнейших требований является необходимость управления на базе информационных систем в реальном масштабе времени.

Страница обновлена: 21.07.2026 в 08:20:34

Download PDF | Downloads: 25

Anti-crisis management of regions

Gorelov N.A., Sinov V.V., Litun V.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 16 (August, 2015)

Abstract:

The article focuses on the application of anti-crisis management of a region, improvement of effective use of budgetary funds and reduction of corruptive use hereof.

Keywords: management, crisis, regional planning, budget process, financial system, interrelation of budget and plan