Особенности реализации проектного риск-менеджмента в рамках системы антикризисного управления организацией

Иваненко О.Б.1

1 Омский филиал федерального государственного образовательного бюджетного учреждения высшего образования «Финансовый университет при Правительстве Российской Федерации», ,

Скачать PDF | Загрузок: 50

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 3 (Июль-сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=73654402

Аннотация:

В статье рассмотрены особенности и проблемы взаимодействия антикризисного управления и риск-менеджмента, оценена возможность реализации внедрения проектного риск-менеджмента в систему антикризисного управления организацией. Дано авторское понимание риск-менеджмента в технологии антикризисного управления и проектных рисков.По результатам проведенной работы автором получен вывод, что существует неразрывная связь антикризисного управления и риск-менеджмента, установлено, что применение проектного риск-менеджмента в технологии антикризисного управления позволит компании своевременно выявить области повышенных рисков, провести их идентификацию и оценку, снизить ущерб от их реализации. Результатом исследования является алгоритм организации риск-менеджмента в системе антикризисной стратегии, направленный на раннее распознавание и предупреждение возможного кризиса

Ключевые слова: антикризисное управление, кризис, проектный риск, риск-менеджмент, управление бизнесом

JEL-классификация: D81, G32, M11, M21

Введение

Актуальность. В течение последних лет интерес различных субъектов предпринимательской деятельности к управлению проектами и рисками заметно возрастает.

Факторы риска могут возникнуть и оказывать воздействие на любую организацию, несмотря на ее финансовую устойчивость. Но ситуация может осложниться, если не учитываются риски в организации, которая находится в кризисной ситуации или подвержена ему. Такая организация имеет вероятность стать банкротом. В этой ситуации потребность в антикризисном управлении объясняется необходимостью обеспечения стабильного финансового положения предприятия. При этом сущность риск-менеджмента заключается в обнаружении областей повышенных рисков, их оценке, а также снижении ущерба от их реализации, что позволит компании уменьшить вероятность возникновения кризиса.

На основании практического опыта развития многих стран, отсутствие эффективной деятельности в сфере управления рисками приводит к замедлению развития экономических систем, а также общества в целом. Необходимы условия, которые позволят субъектам экономической деятельности идти на обоснованные риски, при этом использовать стратегию управления ими, без которой невозможно преодолевать кризисные ситуации.

Изученность проблемы. Проблема антикризисного управления является предметом изучения в научных трудах российских и зарубежных авторов. Западными учеными проблема антикризисного управления рассматривается применительно к организациям, действующим в сложившейся рыночной экономике, и затрагиваются вопросы финансового оздоровления и восстановления платёжеспособности [26 – 28], спасения бизнеса [23] и антикризисного менеджмента [4, 17, 30]. Российские исследования в данной области, как отмечает Кочетков Е.П. [18], представлены тремя научными направлениями: научная школа Финансового университета [16, 20, 24], исследования СПбГУ [2] и МГУ им. М.В. Ломоносова [10, 14].

Понимание сущности риск-менеджмента, в рамках самостоятельного направления исследований, только начинает формироваться в современных работах отечественных и зарубежных авторов.

Вместе с тем следует отметить отсутствие единого подхода к описанию сущности и определения риск-менеджмента, недостаточный объем научных публикаций, рассматривающих вопросы реализации проектного риск-менеджмента в рамках системы антикризисного управления, что определяет актуальность настоящего исследования.

Целью написания данной статьи является анализ возможностей внедрения проектного риск-менеджмента в технологию антикризисного управления организацией для предупреждения и предотвращения кризисных ситуаций.

Гипотезой исследования является предположение о том, что применение проектного риск-менеджмента в технологии антикризисного управления позволит компании выработать оптимальные решения для обнаружения областей повышенных рисков, управления рисками, и, следовательно, заранее распознать и предупредить возможный кризис.

Научная новизна в рамках теоретического материала заключается в конкретизации определения риск-менеджмента в технологии антикризисного управления и проектных рисков, а также определение ключевых стадий реализации технологии антикризисного управления и сопутствующих этапов управления рисками.

Методологическую основу исследования составили общенаучные методы познания, в частности, методы экономического и логического анализа, системный метод, синтез, метод декомпозиции, моделирование.

Основная часть

Существование социально-экономических систем определяется циклическим процессом, который характерен закономерностью возникновения и разрешения кризисов. Поэтому любая организация подвержена наступлению непредвиденных событий и реализации разнообразных рисков, которые могут привести компанию к кризису, при отсутствии эффективных действий со стороны руководителей.

В этой ситуации под кризисом следует понимать проявление крайних обострений или противоречий в социально-экономической системе (предприятии), которые могут угрожать ее устойчивости на рынке. При этом уникальность кризисов формируется по причинам разнообразия видов деятельности организации, особенностей ее функционирования, факторов возникновения кризисных ситуаций, низкой эффективности управления, недостаточной квалификацией сотрудников. В следствие этого в качестве превентивных мер важное значение имеет проведение продуманной и обоснованной диагностики кризисных процессов в компании, в результате которой можно четко понять, какие существуют проблемы, в чем их первопричина, как они связаны между собой и т.п. Ошибки в подобной диагностике недопустимы, т.к. из-за них могут быть совершены неправильные организационные действия, содержание и направленность антикризисных мероприятий может не соответствовать реальному положению дел в компании и реализация этих мероприятий может привести не к улучшению, а к ухудшению финансово-экономического состояния организации. В практических и теоретических аспектах данная деятельность получила определение как антикризисное управление организацией.

При анализе литературы, можно отметить узкое понимания сущности антикризисного управления организацией. Так, некоторые исследователи в основе антикризисного управления рассматривают федеральный закон «О несостоятельности (банкротстве)» [1] и определяют его как проведение соответствующих процедур [7].

Во многих работах акцент уделяется только непосредственному выходу компании из кризисной ситуации или «лечению» банкротства [11, 13, 22, 25]. Но, если принимать во внимание данные характеристики антикризисного управления, то в определенной степени игнорируется диагностика и прогнозирование кризисного состояния, и соответственно, выявление угрозы банкротства на раннем этапе появления становится невозможным. В таком случае, можно не успеть принять необходимые меры, так как в период кризиса или в преддверии банкротства у организации, как правило, отсутствуют дополнительные источники финансирования и нет времени для создания эффективной стратегии антикризисного управления.

В связи с этим целесообразным видится применение более широкой трактовки антикризисного управления, как комплекса мероприятий, связанного не только с непосредственным выходом компании из кризиса, но и включающего большую область для деятельности управления компанией, разработка и внедрение которой требуется на более раннем этапе, а не в условиях наступившего кризиса или в преддверии банкротства. Такое определение, поддерживаемое рядом авторов [3, 5, 6, 9], акцентирует внимание на превентивной стороне антикризисного управления.

Вместе с тем следует отметить, что отечественные подходы к определению антикризисного управления в своем большинстве «основаны не на теоретических положениях, а на эмпирических фактах и наработках и, следовательно, не отличаются системностью» [12].

Таким образом, определять антикризисное управление, связывая его только с выходом компании из кризиса некорректно, поскольку помимо прочего оно включает меры предварительной оценки вероятности наступления кризиса в организации, а также меры предупреждения кризисов в будущем [15].

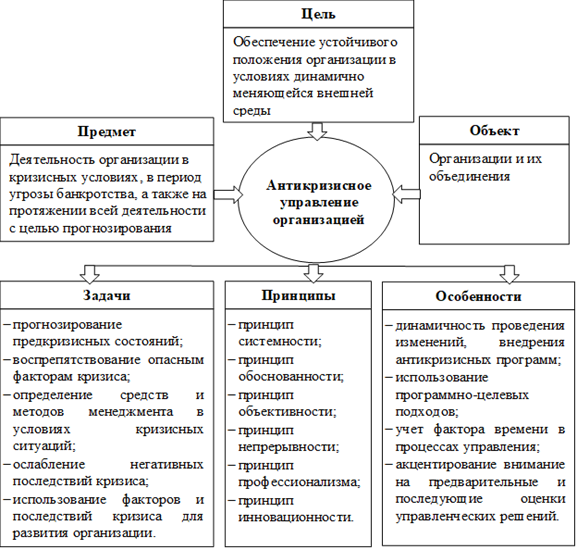

Принимая во внимание сказанное, наиболее полным видится системный подход к анализу антикризисного управления. И в этом ключе сущность антикризисного управления организацией можно передать с помощью формулирования общей цели, предмета, объекта, задач, принципов и особенностей (рисунок 1).

Рисунок 1. Сущность антикризисного управления [составлено автором]

К термину «антикризисное управление» близко понятие «риск-менеджмент». В общем смысле риск-менеджмент является основой для реализации мер антикризисного управления, и представляет собой процесс определения, оценки, анализа и использования методов реагирования на потенциальные риски в экономической деятельности компании, позволяющий минимизировать вероятность наступления негативных событий [8].

Кризис и риск, обусловлены неопределённостью внутренней среды и внешней среды организации, а также являются неделимыми направлениями деятельности. Управлять рисками и снижать их воздействие до минимального уровня, значит, не допустить возможность появления кризисной ситуации на предприятии.

Для того, чтобы контролировать уровень финансовой состоятельности организации, предусматривать необходимые меры для выявления областей повышенных рисков различных направлений деятельности, а также управлять ими, требуется эффективная система управления рисками, которая в теории и практике получила определение риск-менеджмент [19]. В общем виде, риск-менеджмент можно определить как совокупность управленческих решений, способствующих снижению воздействия негативных факторов, которые проявляются в результате реализации различного рода рисков, и включает мероприятия по их устранению.

Анализируя литературу, мы пришли к выводу, что определение, объединяющее категорию антикризисного управления и риск менеджмента отсутствует. Таким образом, на основании анализа вышеуказанных понятий, представляется возможным предложить авторское понимание риск-менеджмента в технологии антикризисного управления, представляющее собой систему управления рисками, которые возникают ввиду наличия определенного рода неуверенности и нестабильности в деятельности организации, применяемую в процессе разработки и реализации антикризисной стратегии, помогающую снизить или избежать возможность возникновения кризисной ситуации, а также разработать новые мероприятия предотвращения появления кризиса в будущем.

На основании предложенного определения, следует отметить важность данного направления в процессе разработки и реализации антикризисной стратегии. Применение риск-менеджмента в технологии антикризисного управления имеет следующее содержание: проводится анализ рисков, выделяются наиболее проблемные направления деятельности, в рамках которых проявляется нестабильность и возникновение рисковых ситуация, а затем на их основе строятся проекты антикризисной стратегии. То есть учет и анализ рисков помогает найти направления деятельности, наиболее подверженные кризисному состоянию, и выбрать наиболее подходящую стратегию антикризисных мероприятий.

Но следует учитывать риски не только самой сферы, в которой предприятие реализует свою деятельность, но также и проектные риски, так как каждое отдельное мероприятие антикризисной стратегии – это своего рода проект по достижению определенной цели.

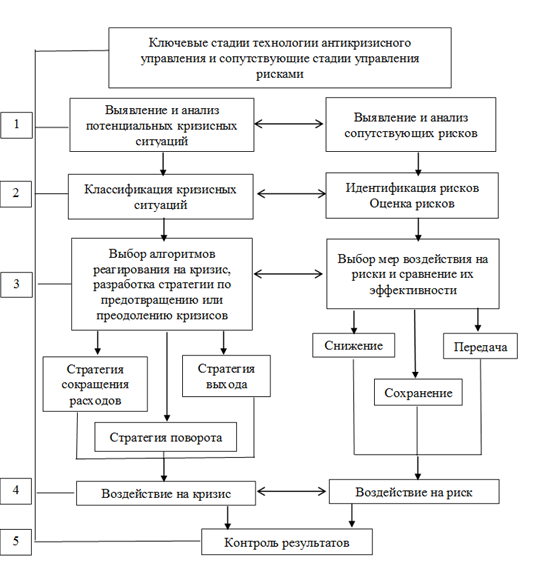

Для того, чтобы отразить взаимосвязь технологии антикризисного управления и стадий управления рисками, используем для основы схему Г.В. Савицкой, которая выделяет основные стадии системы управления рисками в предпринимательской деятельности [21], при этом соотнесем их с технологией управления кризисами (рисунок 2).

Рисунок 2. Ключевые стадии технологии антикризисного управления и сопутствующие стадии управления рисками [составлено автором]

Так как разработка антикризисной стратегии предполагает формирование антикризисных проектов, в данном исследовании используется понятие «проектный риск-менеджмент», целью которого является снижение вероятности наступления проектных рисков антикризисной стратегии, а также разработка мероприятий по реагированию на данный вид рисков.

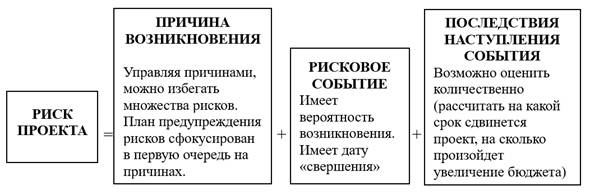

Мониторинг и контроль рисков антикризисных проектов включает в себя постоянный анализ уровня диагностированных рисков, причин их появления, прогнозирование последствий. Основные компоненты риска проекта представлены на схеме (рисунок 3):

Рисунок 3. Составные элементы риска проекта [составлено автором]

Таким образом, возникновение рисков, как в рамках антикризисной стратегии, так и в деятельности компании в целом, не проходит бесследно и может породить кризис. Наиболее важным является то, что неучтенные риски, с каждым новым жизненным циклом организации способны расширять кризисную ситуацию, а также порождать сопутствующие проблемы в деятельности компании.

Содержание и процесс внедрения проектного риск-менеджмента в рамках или вне рамок антикризисной стратегии не несут резких различий. В обоих случаях совпадают основные этапы и последовательность внедрения проектного риск-менеджмента в управление организацией. Внедрение риск-менеджмента начинается с назначения ответственных лиц – субъектов системы управления рисками, а также определения объектов. Затем проводится комплексный анализ, включая идентификацию, ранжирование и оценку рисков. На основании проведенного анализа формируется методическая база и сопутствующие регламентирующие документы. На этапе апробации сформированные мероприятия стратегии риск-менеджмента запускаются в промышленную эксплуатацию. Предложенные автором этапы, возможно применить практически к любой деятельности, с той лишь разницей, что необходимо учесть особенности ее деятельности, а также уровень развития, масштаб, объемы дополнительных источников финансирования, организационную структуру и иное.

Однако, остается вопрос – в чем особенности внедрения и применения проектного риск-менеджмента именно в системе антикризисного управления?

Основная особенность заключается в том, что использование риск-менеджмента в рамках антикризисной стратегии – это многоуровневый и более сложный процесс управления рисками.

С помощью организации риск-менеджмента на предприятии, возможно создать более эффективную антикризисную стратегию, так как затрагиваются области повышенных рисков, формируются мероприятия по управлению ими, что способствует упрочнению положения компании на рынке. Следовательно, риск-менеджмент играет важную роль в технологии антикризисного управления.

Таким образом, для компании, находящейся под угрозой потенциального кризиса можно определить следующий алгоритм внедрения риск-менеджмента в систему антикризисной стратегии, включающий в себя следующие основные этапы:

1. Целеполагание – определение цели риска. В данном случае речь идет как о предотвращении риска утраты экономической самостоятельности экономического агента, так и о неудаче либо неполучении ожидаемого эффекта от реализации отдельного антикризисного мероприятия.

2. Анализ внешней и внутренней среды организации для идентификаци риск-факторов и оценки как степени риска, так и возможных последствий.

Необходимо проводить своевременный мониторинг деятельности компании на момент выявления первых признаков возникновения кризиса. Соответственно, в данном направлении поможет анализ рисков. При этом значимым элементом становится фактор времени выявления рисков.

3. Оценка вероятности наступления рисковых события, размеров возможного ущерба, ранжирование рисков.

Оцениваться могут риски различного рода, в зависимости от деятельности компании, например, инвестиционные, кредитные, организационные риски, которые возникают при реализации отдельных направлений деятельности, способных привести к кризису или потерям.

Благодаря оценке вероятности и возможного ущерба от риска, можно провести качественный анализ рисков, сопоставив данные виды анализа, с помощью чего получится выстроить приоритизацию рисков и выработать наиболее актуальные и первоочередные мероприятия антикризисной стратегии.

4. Разработка допустимых и альтернативных вариантов проведения антикризисных мер путем сопоставления предполагаемой эффективности мероприятия и возможной величины риска.

5. Выбор стратегических и тактических антикризисных мероприятий, приемов управления риском, а также способов снижения степени риска.

Содержание данного этапа заключается в том, что при классическом понимании управления рисками, специалист в праве воспользоваться стандартными методами, которые проверены практикой. Но при антикризисном управлении, ситуация усложняется, так как управленческие действия необходимо быстро разрабатывать и применять, чтобы оперативно решить сложившиеся проблемы, которые могут привести к кризисной ситуации. Также, следует учесть то, что кризисы имеют возможность индивидуального проявления, которое может быть непредсказуемо, в данном случае требуется инновационное, творческое решение.

Таким образом, при управлении рисками в рамках антикризисной стратегии необходимо уходить от стереотипных решений к более комплексному походу, который включает нестандартные, но при этом, эффективные и актуальные меры для вывода организации из кризисной ситуации.

Следует отметить то, что эффективность функционирования организации в условии возможного кризиса зависит именно от быстроты управленческих решений, поэтому риск-менеджмент в рамках антикризисной стратегии должен определяться умением специалиста быстро реагировать на изменяющиеся условия.

6. Реализация мероприятий риск-менеджмента в рамках антикризисной стратегии, направленных на снижение наиболее приоритетных рисков, которые могут привести к возникновения кризиса в организации, определение конкретных мер, ответственных специалистов, объемов финансирования и периода времени для реализации указанных мер.

7. Контроль и мониторинг за ходом выполнения вышеуказанных мер, оценка результатов и сопоставление ожидаемых показателей с итоговыми, анализ выбранного варианта реализации инструментов риск-менеджмента в технологии антикризисного управления.

Требуется проведение регулярных мероприятий по сбору и оценке результатов реализации мероприятий, для того чтобы оперативно принимать необходимые управленческие решения. При отсутствии контроля возможно появление различий между плановыми и итоговыми показателями, а также другие последствия, которые могут влиять на концентрацию повышенных рисков, не корректного пересмотра финансирования, содержание информационных материалах о ходе реализации мероприятий, внутренние проверки аудитора и многое другое.

Необходимо проводить как минимум три вида контроля: предварительный (осуществляющийся до начала реализации мероприятий антикризисной стратегии), текущий (осуществляющийся на этапе реализации мероприятий антикризисной стратегии) и последующий (итоговый контроль, который проводится на этапе завершения мероприятий).

Контроль обеспечивает мониторинг, в ходе которого возможно на начальном этапе выявить несовершенства или неэффективность того или иного мероприятия антикризисной стратегии или риск-менеджмента.

8. Анализ и оценка результатов реализуемого антикризисного проекта или стратегии по оздоровлению организации в целом.

Для того, чтобы отразить результаты проведенного анализа, необходимо составить отчет, который позволит специалисту в области риск-менеджмента, принять ключевое решение для управления или предотвращения кризиса.

Таким образом, антикризисное управление и риск-менеджмент являются неделимыми направлениями деятельности организаций, для устойчивого положения компании и ее стабильности рекомендуется создавать комплексную стратегию управления, включающую оба направления, что позволит снизить вероятность наступления рисков, а следовательно – возможного ущерба, эффект от которого может привести компанию к кризису или даже банкротству.

Заключение

На основании представленной информации, можно сделать вывод, что с существует неразрывная связь антикризисного управления и риск-менеджмента. Данные направления используются в деятельности организации для того, чтобы минимизировать ущерб от неблагоприятных событий, разработать систему эффективных мер по прогнозированию предстоящих угроз, а также возможности их устранения.

В общем понимании, мероприятия антикризисной стратегии разрабатываются в рамках уже наступившего кризиса, и создается впечатление, что стратегия антикризисного управления на ранних стадиях может быть слабой, но как раз для решения этой проблемы и используются инструменты риск менеджмента. Там, где риски, всегда можно просчитать и спрогнозировать вероятность возникновения негативных событий. Если же стратегия антикризисного управления будет создаваться в период реализации разнообразных рисков или проявления кризиса, данная деятельность не будет настолько эффективна, а только наиболее затратна и более ограничена по времени.

При этом, антикризисная стратегия на различных стадиях развития организации может иметь различное содержание, например, в период подъема – меры по увеличению прибыли и запасов, в период спада – сокращение или перепрофилирование отдельных направлений, но на любом из этапов необходима эффективная работа по управлению рисками.

По результатам исследования, можно сделать вывод, что требуется комплексный подход в работе специалистов по созданию системы антикризисного управления на основе риск-менеджмента с использованием разнообразных финансовых инструментов и методик, владение которыми формирует систему профессиональных компетенций специалиста. В таком случае, возможно выработать оптимальные решения для обнаружения областей повышенных рисков, управления рисками, и следовательно, заранее распознать и предупредить возможный кризис.

Источники:

2. Абрамишвили Н.Р., Дарушин И.А., Кальварский Г.В., Львова Н.А., Покровская Н.В. Проактивный кризис-менеджмент (диагностика и реструктуризация). - Москва: Проспект, 2017. – 240 c.

3. Авдошина З.А. Антикризисное управление: сущность, диагностика, методики. [Электронный ресурс]. URL: https://www.onegin-consulting.ru/publikacia8.pdf (дата обращения: 23.04.2024).

4. Ансофф И. Стратегическое управление: учебник для вузов. - Москва: Экономика, 2009. – 519 c.

5. Корягин Н.Д. Антикризисное управление. / учебник и практикум для вузов. - Москва: Издательство Юрайт, 2021. – 367 c.

6. Субачев А.А., Карасев М.А. Антикризисное управление. - Кострома: КГУ им. Н.А. Некрасова, 2016. – 130 c.

7. Балдин К. Б., Быстров О. Ф., Рукосуев А. В. Антикризисное управление: макро- и микроуровень. - Москва: Дашков и К, 2015. – 316 c.

8. Белоус Е.В., Петропавлова Г.П. Антикризисное управление: зарубежный опыт и российская практика // Экономика и экологический менеджмент. – 2014. – № 3.

9. Бланк И.А. Антикризисное финансовое управление предприятием. - Москва: Эльга, 2006. – 672 c.

10. Бобылева А.З., Пеганова О.М. Антикризисное управление: механизмы государства, технологии бизнеса. - Москва: Издательство Юрайт, 2015. – 639 c.

11. Бобылева А.З. Формирование экономического механизма антикризисного управления в организациях : специальность 08.00.10 "Финансы, денежное обращение и кредит". / диссертация на соискание ученой степени доктора экономических наук. - Москва, 2003. – 337 c.

12. Бутрова Е.В. Особенности антикризисного управления предприятием в условиях цифровизации // Экономика, предпринимательство и право. – 2021. – № 3. – c. 579-590. – doi: 10.18334/epp.11.3.111775.

13. Грязнова А.Г., Мельник М.В., Бердников В.В. Развитие методов и приемов диагностики состояния и перспектив развития бизнеса // Школа университетской науки: парадигма развития. – 2010. – № 1(1). – c. 6-11.

14. Зуб А.Т. Антикризисное управление. / Учебник для бакалавров – 2-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2017. – 343 c.

15. Иваненко О.Б. Роль и место диагностики финансового состояния в системе антикризисного управления предприятием // Актуальные тренды в экономике и финансах: Материалы всероссийской научно-практической конференции, Омск, 07 декабря 2023 года. – Омск: Финансовый университет при Правительстве РФ. Омск, 2023. – c. 23-25.

16. Кован С.Е. Теория антикризисного управления социально-экономическими системами (ресурсный подход). / Монография. - Москва: НИЦ Инфра-М, 2016. – 160 c.

17. Кочетков Е.П. Трансформация антикризисного управления в условиях цифровой экономики: обеспечение финансово-экономической устойчивости высокотехнологичного бизнеса. / Монография. - Москва: Проспект, 2020. – 328 c.

18. Кочетков Е.П. Трансформация теории антикризисного управления компаниями в условиях цифровой экономики: вызовы технологической революции и глобальных экономических кризисов // Вопросы инновационной экономики. – 2022. – № 2. – c. 911-934. – doi: 10.18334/vinec.12.2.114924.

19. Панягина А.Е. Подходы к пониманию сущности риска и выбор концепции риск-менеджмента // Век качества. – 2012. – № 5-6. – c. 69-71.

20. Ряховская А.Н., Кован С.Е. Антикризисное управление как основа формирования механизма устойчивого развития бизнеса. / Монография. - Москва: Инфра-М, 2021. – 169 c.

21. Савицкая Г. В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты. / монография. – 2-е изд., перераб. и доп. - Москва: ИНФРА-М, 2020. – 291 c.

22. Синицкая Н.Я. Финансовый менеджмент. - М: Юрайт, 2019. – 196 c.

23. Спасение бизнеса в банкротном праве. / Отчет Института европейского права. - Москва: Статут, 2021. – 604 c.

24. Трансформация антикризисного управления в современных экономических условиях. / Монография. - Москва: Инфра-М, 2018. – 157 c.

25. Федотова М.А.,Белых Л.П., Беличев А. Модель статики и динамики антикризисного управления // Вестник Федеральной службы России по финансовому оздоровлению и банкротству. – 2000. – № 9. – c. 26-30.

26. Barker V.L., Duhime I.M. Strategic Change in the Turnaround Process: Theory and Empirical Evidence // Strategic Management Journal. – 1997. – № 1. – p. 13-38.

27. Crum R.L., Goldberg I. Restructuring and Managing the Enterprise in Transition. The international bank for Reconstruction and Development. - Washington, USA: World bank, 1998.

28. Gotteiner S., Mas-Machuca M., Marimon F. Turnaround types, stages, strategies and tactics: putting things in order // European Accounting and Management Review. – 2019. – № 2. – p. 12-37.

29. Pearson C.M., Clair J.A. Reframing Crisis Management // Academy of Management Review. – 1998. – № 1. – p. 59-76.

30. Willam Rick Crandall, John A. Parnell, John E. Spillan Crisis management: leading in the new strategy landscape. - LosAngeles :SAGE, 2013. – 384 p.

Страница обновлена: 02.08.2026 в 22:28:39

Download PDF | Downloads: 50

Characteristics of the implementation of project risk management within the anti-crisis management system of the organization

Ivanenko O.B.Journal paper

Leadership and Management

Volume 11, Number 3 (July-september 2024)

Abstract:

The article discusses the features and problems of interaction between anti-crisis management and risk management. The possibility of implementing project risk management in the anti-crisis management system of the organization is evaluated. The author's understanding of risk management in anti-crisis management technology and project risks is given. The author concludes that there is an inextricable link between anti-crisis management and risk management. It has been established that the application of project risk management in anti-crisis management technology will allow the company to identify areas of increased risks in a timely manner, evaluate them, and reduce the damage. As a result, an algorithm for the organization of risk management in the anti-crisis strategy system, aimed at early recognition and prevention of a possible crisis, is suggested.

Keywords: anti-crisis management, crisis, project risk, risk management, business management

JEL-classification: D81, G32, M11, M21

References:

Spasenie biznesa v bankrotnom prave [Saving a business in bankruptcy law] (2021). (in Russian).

Transformatsiya antikrizisnogo upravleniya v sovremennyh ekonomicheskikh usloviyakh [Transformation of crisis management in modern economic conditions] (2018). (in Russian).

Abramishvili N.R., Darushin I.A., Kalvarskiy G.V., Lvova N.A., Pokrovskaya N.V. (2017). Proaktivnyy krizis-menedzhment (diagnostika i restrukturizatsiya) [Proactive crisis management (diagnostics and restructuring)] (in Russian).

Ansoff I. (2009). Strategicheskoe upravlenie: uchebnik dlya vuzov [Strategic management] (in Russian).

Baldin K. B., Bystrov O. F., Rukosuev A. V. (2015). Antikrizisnoe upravlenie: makro- i mikrouroven [Anti-crisis management: macro and micro levels] (in Russian).

Barker V.L., Duhime I.M. (1997). Strategic Change in the Turnaround Process: Theory and Empirical Evidence Strategic Management Journal. (1). 13-38.

Belous E.V., Petropavlova G.P. (2014). Antikrizisnoe upravlenie: zarubezhnyy opyt i rossiyskaya praktika [Crisis management: foreignexperienceand practice in russia]. Ekonomika i ekologicheskiy menedzhment. (3). (in Russian).

Blank I.A. (2006). Antikrizisnoe finansovoe upravlenie predpriyatiem [Anti-crisis financial management of the enterprise] (in Russian).

Bobyleva A.Z. (2003). Formirovanie ekonomicheskogo mekhanizma antikrizisnogo upravleniya v organizatsiyakh : spetsialnost 08.00.10 "Finansy, denezhnoe obrashchenie i kredit" [Formation of an economic mechanism for crisis management in organizations] (in Russian).

Bobyleva A.Z., Peganova O.M. (2015). Antikrizisnoe upravlenie: mekhanizmy gosudarstva, tekhnologii biznesa [Anti-crisis management: state mechanisms, business technologies] (in Russian).

Butrova E.V. (2021). Osobennosti antikrizisnogo upravleniya predpriyatiem v usloviyakh tsifrovizatsii [Features of anti-crisis management of the enterprise in the conditions of digitalization]. Journal of Economics, Entrepreneurship and Law. 11 (3). 579-590. (in Russian). doi: 10.18334/epp.11.3.111775.

Crum R.L., Goldberg I. (1998). Restructuring and Managing the Enterprise in Transition. The international bank for Reconstruction and Development

Fedotova M.A.,Belyh L.P., Belichev A. (2000). Model statiki i dinamiki antikrizisnogo upravleniya [The model of statics and dynamics of crisis management]. Vestnik Federalnoy sluzhby Rossii po finansovomu ozdorovleniyu i bankrotstvu. (9). 26-30. (in Russian).

Gotteiner S., Mas-Machuca M., Marimon F. (2019). Turnaround types, stages, strategies and tactics: putting things in order European Accounting and Management Review. (2). 12-37.

Gryaznova A.G., Melnik M.V., Berdnikov V.V. (2010). Razvitie metodov i priemov diagnostiki sostoyaniya i perspektiv razvitiya biznesa [Development of methods and techniques for diagnosing the state and prospects of business development]. School of University Science: Development Paradigm. (1(1)). 6-11. (in Russian).

Ivanenko O.B. (2023). Rol i mesto diagnostiki finansovogo sostoyaniya v sisteme antikrizisnogo upravleniya predpriyatiem [The role and place of diagnostics of the financial condition in the anti-crisis management system of the enterprise] Current trends in economics and finance. 23-25. (in Russian).

Kochetkov E.P. (2020). Transformatsiya antikrizisnogo upravleniya v usloviyakh tsifrovoy ekonomiki: obespechenie finansovo-ekonomicheskoy ustoychivosti vysokotekhnologichnogo biznesa [Transformation of crisis management in the digital economy: ensuring financial and economic stability of high-tech business] (in Russian).

Kochetkov E.P. (2022). Transformatsiya teorii antikrizisnogo upravleniya kompaniyami v usloviyakh tsifrovoy ekonomiki: vyzovy tekhnologicheskoy revolyutsii i globalnyh ekonomicheskikh krizisov [Transformation of the anti-crisis management theory in the digital economy: challenges of the technological revolution and global economic crises]. Russian Journal of Innovation Economics. 12 (2). 911-934. (in Russian). doi: 10.18334/vinec.12.2.114924.

Koryagin N.D. (2021). Antikrizisnoe upravlenie [Anti-crisis management] (in Russian).

Kovan S.E. (2016). Teoriya antikrizisnogo upravleniya sotsialno-ekonomicheskimi sistemami (resursnyy podkhod) [The theory of crisis management of socio-economic systems (resource approach)] (in Russian).

Panyagina A.E. (2012). Podkhody k ponimaniyu sushchnosti riska i vybor kontseptsii risk-menedzhmenta [Approaches to understanding the essence of risk and choosing a risk management concept]. Vek kachestva. (5-6). 69-71. (in Russian).

Pearson C.M., Clair J.A. (1998). Reframing Crisis Management Academy of Management Review. (1). 59-76.

Ryakhovskaya A.N., Kovan S.E. (2021). Antikrizisnoe upravlenie kak osnova formirovaniya mekhanizma ustoychivogo razvitiya biznesa [Anti-crisis management as the basis for the formation of a mechanism for sustainable business development] (in Russian).

Savitskaya G. V. (2020). Analiz effektivnosti i riskov predprinimatelskoy deyatelnosti: metodologicheskie aspekty [Analysis of the effectiveness and risks of entrepreneurial activity: methodological aspects] (in Russian).

Sinitskaya N.Ya. (2019). Finansovyy menedzhment [Financial management] (in Russian).

Subachev A.A., Karasev M.A. (2016). Antikrizisnoe upravlenie [Anti-crisis management] (in Russian).

Willam Rick Crandall, John A. Parnell, John E. Spillan (2013). Crisis management: leading in the new strategy landscape

Zub A.T. (2017). Antikrizisnoe upravlenie [Anti-crisis management] (in Russian).