Особенности управления сроками и затратами в долгосрочных аэрокосмических проектах

Володин С.В.1,2

1 Российская академия космонавтики им. К.Э. Циолковского, г. Москва, ,

2 Научно-производственное объединение «Инновационные технологии», г. Жуковский, ,

Скачать PDF | Загрузок: 60

Статья в журнале

Российское предпринимательство *

Том 16, Номер 14 (Июль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены основные закономерности изменения денежных потоков по стадиям жизненного цикла долгосрочных аэрокосмических проектов. Перечислены основные факторы, влияющие на сроки и стоимость наукоемких программ. Исследуются различные варианты динамики кумулятивных и текущих затрат с точки зрения их неравномерности, приведено аналитическое выражение для их распределения по периодам времени.

Ключевые слова: денежные потоки, текущие затраты, иерархическая структура работ, кумулятивные затраты

Введение

Аэрокосмические программы отличаются большой продолжительностью и неравномерностью распределения текущих денежных потоков (Володин, 2015; Корунов, 2015; Володин, 2013a; Володин, 2013b; Егорова, Шадрина, 2013; Еремеева, 2015; Кременецкая, Шкромадо, 2014; Негляд, Картамышев, 2014; Орлов, 2014; Altavilla, Garbellini, 2002; Burgess, Byrne, Kidd, 2003; Curran, Raghunathan, Price, 2004; Gopalakrishnan, Yusuf, Musaetal., 2012; Graham, 1999; Mattedi, Mantegna, Ramos, Rosa, 2008; McAdam, O’Hare, Moffett, 2008; Miller, Bertus, 2005; Pei, Zongji, Rui, Chen, 2007; Rebolledo, Nollet, 2011). Проекты с высокой степенью преемственности отличаются меньшей продолжительностью и являются менее затратными, чем уникальные проекты. Пик текущих затрат на разработку имеет различные характеристики своей формы – выраженность, степень асимметричности, положение по времени и наличие дополнительных локальных экстремумов.

Таким образом, планирование и реализация высокотехнологичных и наукоемких проектов и программ требует гибкости и применения различных подходов к управлению их стоимостью на различных иерархических уровнях и стадиях разработки. В частности представляет интерес разработка методологии управления текущими (погодовыми) и кумулятивными затратами.

Взаимосвязь сроков и стоимости проекта (программы)

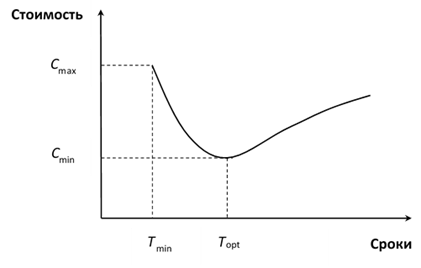

Существуют оптимальные сроки исполнения проекта (Topt), соответствующие минимуму затрат Cmin(Володин, 2015). Характер протекания этих издержек (рис. 1) является несимметричным относительно их минимума.

При необходимости ускорения работ затраты резко возрастают, что связано с вовлечением в действие дополнительного количества ресурсов. Однако при этом существует минимальное время исполнения проекта Tmin, которое не может быть сокращено ни при каком расходе ресурсов. При низком темпе выполнения работ затраты также увеличиваются, но менее интенсивно.

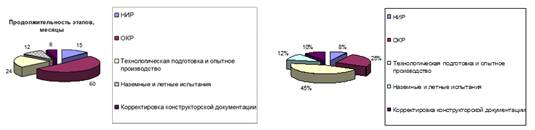

Усредненные данные о продолжительности и относительной стоимости ключевых этапов программ разработки летательных аппаратов (ЛА) приведены на рис. 2. В этих данных не отражена фаза серийного производства, поскольку ее продолжительность определяется производственными мощностями и длительностью выпуска, а также фаза эксплуатации, т.к. она зависит от общей продолжительности использования ЛА конкретного типа.

Рисунок1. Зависимость стоимости проекта от срока его реализации

Рисунок2. Продолжительность и относительная стоимость ключевых этапов разработки ЛА (усредненные значения)

Необходимо отметить, что общая продолжительность разработки меньше суммы отдельных этапов, и это различие тем больше, чем больше работ программы осуществляется параллельно. По опыту выполненных разработок можно отметить, что общая продолжительность разработки составляет 60…90% от суммарной длительности отмеченных ключевых этапов.

Из данных, представленных на рис. 2, можно сделать следующие выводы:

- наибольшая доля стоимости разработки (около половины) приходится на технологическую подготовку опытного производства;

- затраты на НИР составляют в среднем 1/3 стоимости ОКР;

- общие затраты на НИОКР составляют примерно 1/3 стоимости программы разработки в целом.

Рассмотрим взаимосвязь между основными факторами, влияющими на сроки и стоимость наукоемких программ. К их числу можно отнести следующее:

- цели, задачи и мероприятия различных уровней, на основе которых разрабатывается иерархическая структура работ программы с входящими в ее структуру проектами и подпроектами;

- трудоемкость, определяющая в совокупности с располагаемыми ресурсами и способностями (компетенциями) сроки исполнения программы, возникающие при этом риски, дополнительные издержки и особенности жизненного цикла;

- рекомендации по результатам маркетинговых исследований в совокупности с величиной затрат и возможностями системы управления качеством продукции обуславливают подход к стратегиям ценообразования и уровню цен;

- прибыль является одним из важнейших критериев, определяющих конкурентоспособность и общий результат коммерческой программы;

- если программа является исследовательской, ее результат должен быть достигнут при зафиксированном в результате процесса бюджетирования уровне затрат.

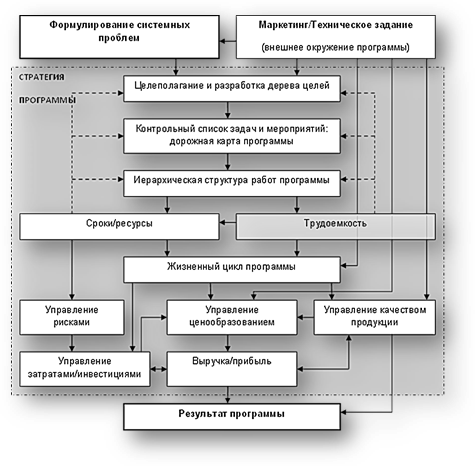

Перечисленные выше объекты стратегического управления наукоемких программ взаимосвязаны между собой, причем имеют место как прямые, так и обратные связи (рис. 3).

На приведенной схеме обратные связи представлены пунктирными линиями, причем важнейшими из них являются потенциальные возможности пересмотра целей, задач и мероприятий при несоответствии располагаемых ресурсов и способностей исполняющей структуры выявленной трудоемкости программы.

Разработка методологии распределения затрат на разработку по периодам времени

При практическом распределении затрат на начальных этапах проектирования предпочтительным является определение кумулятивных затратна основе общих трудозатрат проекта в силу их более простого характера изменения. Далее целесообразно перейти к распределению текущих затрат.

Рисунок3. Стратегическое управление специализированными компонентами наукоемких программ

Однако для теоретического обоснования представляет больший интерес исследование того, насколько распределение протекания текущих затрат влияет на характер кумулятивных. С этой целью рассмотрены два модельных варианта аэрокосмической программы с различными законами распределения погодовых затрат, а также с различной интенсивностью ее реализации.

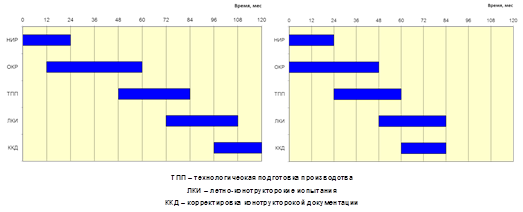

На рисунке 4 приведены диаграммы Ганта для проектов с исходным (10 лет) и сжатым (7 лет) расписанием реализации основных стадий. При этом продолжительность и последовательность исполнения каждой стадии проекта для обоих его вариантов принималась постоянной.

(а) исходное расписание (б) сжатое расписание

Рисунок 4. План-график проекта

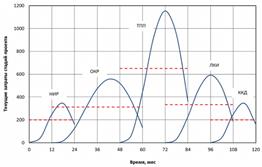

Текущие затраты по стадиямпроекта теоретически могут изменяться в широком диапазоне: от постоянных (штриховые линии) до переменных с пиковыми значениями (сплошные линии) (рис. 5).

(а) исходное расписание (б) сжатое расписание

Рисунок 5. Текущие затраты по стадиям проекта

Хотя постоянные по периодам текущие затраты характерны в большей степени для операций нижних уровней иерархической структуры работ проекта, оценка влияния этого фактора на кумулятивные затраты также представляется важной. Для сопоставимости результатов суммарные затраты на каждом этапе приняты одинаковыми как при постоянном, так и при переменном их распределении. Таким образом, равномерное распределение текущих затрат соответствует среднегодовому значению переменного распределения.

Поскольку продолжительность и стоимость соответствующих стадий исходного и сжатого проекта совпадают, а сжатие расписания осуществляется за счет более раннего начала работ каждой стадии, за исключением НИР, это в конечном итоге приводит к большей параллельности ряда операций.

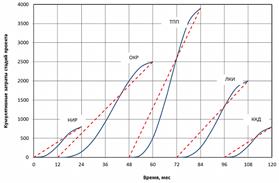

Далее приведены кумулятивные затраты по стадиям разработки рассматриваемых проектов для исходного и сжатого расписаний (рис. 6).

(а) исходное расписание (б) сжатое расписание

Рисунок 6. Кумулятивные затраты по стадиям проекта

Линейная зависимость кумулятивных затрат стадий проекта от времени соответствует постоянным текущим затратам, а величина их наклона зависит от трудоемкости стадий проекта. Так, максимальная трудоемкость соответствует стадии технологической подготовки производства, а на стадиях ОКР и НИР (развертывание проекта), а также летно-конструкторских испытаний и корректировки конструкторской документации (завершение проекта) она последовательно уменьшается.

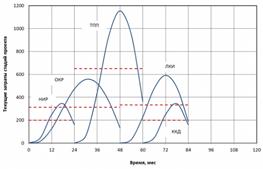

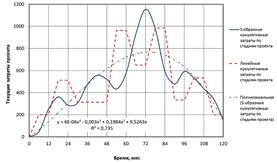

Путем суммирования текущих затрат по отдельным стадиям, приведенных на рисунке 5, получены суммарные текущие затраты исходного и сжатого проекта, представленные на рисунке 7.

(а) исходное расписание (б) сжатое расписание

Рисунок7. Суммарные текущие затраты проекта

Отметим главные особенности динамики суммарных текущих затрат:

- Выделение инвестиций равномерными траншами уменьшает разброс значений текущих затрат, количество пиков и их максимальную величину, но нереалистично для сложных и продолжительных проектов.

- Более реалистичное распределение инвестиций, основанное на неравномерных текущих затратах с максимальным значением в одном из периодов на каждой стадии, приводит к повышенной цикличности и пиковой величине суммарных текущих затрат по периодам времени. Превышение пикового значения суммарных текущих затрат в данном случае – неравномерных над равномерными – составляет порядка 20% как при исходном, так и при сжатом расписании проекта. Положение «пиков» стоимости проекта в рассматриваемом случае составляет 53…60% от общего времени исполнения проекта.

- Сжатие расписания проекта в рассматриваемой ситуации (рис. 4 (б)) не приводит к существенному увеличению пиковых текущих затрат, а также уменьшает количество локальных максимумов при потенциальной возможности роста числа критических путей проекта.

- Для целей предварительной оценки динамики суммарных текущих затрат относительно приемлемые результаты дает их эмпирическая аппроксимация полиномами, начиная с четвертой степени. При этом занижение максимальных значений текущих расходов для исходного проекта составляет порядка 20…40%, а для сжатого – 10…20% (меньшие значения относятся к постоянному распределению текущих затрат по стадиям).

Таким образом, при предварительном распределении инвестиций в проект по времени следует иметь в виду потенциальную необходимость увеличивать их на определенных интервалах времени до 40%.

Это, не приводя к увеличению общей стоимости проекта из-за снижения стоимости других этапов, может потребовать создания соответствующего финансового резерва (своего рода стабилизационного фонда проекта, составляющего с учетом продолжительности пиковых периодов не более 10…15% от бюджета проекта).

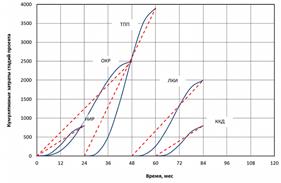

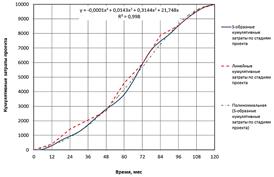

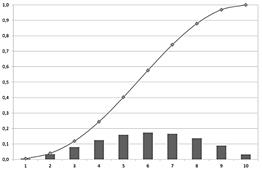

Интегральные зависимости суммарных кумулятивных затрат от текущего времени реализации проекта приведены на рисунке 8.

Как видно из графиков, функции кумулятивных затрат проекта как при использовании линейных (штриховые линии), так и S-образных (сплошные линии) затрат по его отдельным периодам весьма близки.

(а) исходное расписание (б) сжатое расписание

Рисунок 8. Суммарные кумулятивные затраты проекта

В связи с тем, что пики текущих затрат смещены в сторону завершающих операций проекта, S-образные линии являются зеркально несимметричными. Коэффициент асимметрии для них можно определить как отношение значения кумулятивных затрат, достигнутых на 50% срока реализации проекта к его суммарной стоимости, и его значение составляет 0,38…0,45. С высокой степенью достоверности суммарные кумулятивные затраты могут быть аппроксимированы полиномами 4-й степени, что иллюстрируется на рисунке 8.

Отметим основные свойства повременных затрат. Во всех случаях они ограничены конечным интервалом начала и завершения разработки и несимметричны относительно середины времени реализации проекта, причем асимметрия – смещение вправо пика текущих затрат – выражена тем больше, чем сложнее проект. В большинстве случаев эти распределения носят унимодальный характер. Однако для программ, включающих целостные проекты, могут наблюдаться мультимодальные распределения с наличием нескольких пиков текущих затрат. Другими причинами мультимодальности могут являться последовательное исполнение ключевых стадий проекта, низкая доля параллельно выполняемых работ с целью уклоненияот рисков.

Мультимодальность распределения текущих затрат мало сказывается на их кумулятивных значениях (отличия в отдельных точках не превышают 5-6%), что видно из данных рисунка 8. Это обусловлено ограниченностью интервала времени разработки. Поэтому для предварительных оценок динамики затрат по периодам времени разработки проекта вполне возможно ограничиться унимодальными распределениями, которые в дальнейшем могут быть подкорректированы по результатам детального сетевого планирования и ТЭО проекта.

В

простейшем варианте аналитического выражения для распределения кумулятивных затрат

пропорционально текущему времени в степени ![]() должен присутствовать

множитель

должен присутствовать

множитель![]() , однако при этом не учитывается S-образный характер

аппроксимируемой функции, имеющей точку перегиба. Наличие данной точки

обусловлено пиковым значением текущих затрат при определенном сочетании стадий

проекта, имеющих в некоторый период времени (как правило, между серединой и

окончанием проекта) наибольшую суммарную трудоемкость. Для учета этого эффекта

вводится еще один множитель, равный

, однако при этом не учитывается S-образный характер

аппроксимируемой функции, имеющей точку перегиба. Наличие данной точки

обусловлено пиковым значением текущих затрат при определенном сочетании стадий

проекта, имеющих в некоторый период времени (как правило, между серединой и

окончанием проекта) наибольшую суммарную трудоемкость. Для учета этого эффекта

вводится еще один множитель, равный ![]() , после чего зависимость приобретает необходимый

функциональный характер.

, после чего зависимость приобретает необходимый

функциональный характер.

После определения суммарных затрат на реализацию проекта на основе его общей трудоемкости и степени обеспеченности ресурсами в качестве следующего шага производится распределение кумулятивных затрат в виде:

![]() , (1)

, (1)

где

![]() –

суммарные затраты на реализацию проекта, определенные на основе общих

трудозатрат (трудоемкости проекта);

–

суммарные затраты на реализацию проекта, определенные на основе общих

трудозатрат (трудоемкости проекта);

![]() ,

, ![]() и

и ![]() – корректирующие параметры;

– корректирующие параметры;

t/T – безразмерное отношение текущего года реализации проекта t к его общей продолжительности в годах T.

Определение текущих затрат производится как результат разности кумулятивных в соседних периодах:

![]() (2)

(2)

где

![]() и

и ![]() – кумулятивные

затраты в i-й и (i – 1) периоды времени

соответственно.

– кумулятивные

затраты в i-й и (i – 1) периоды времени

соответственно.

При таком аналитическом определении анализировались основные особенности функций затрат в безразмерном виде (отнесенных к суммарным затратам на реализацию проекта) и производилось ее сравнение с результатами обработки статистических данных для различных классов аэрокосмических проектов, представленными в работах (Володин, 2015; Старик, 2004).

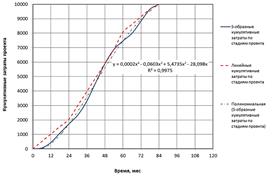

Результаты этих расчетов по формулам (1) и (2) приведены на рисунке 9 для проектов продолжительностью 5 и 10 лет соответственно.

а) продолжительность 5 лет б) продолжительность 10 лет

Рисунок 9.Относительные текущие и кумулятивные затраты проекта

Из данных, приведенных на рисунке 9, видно, что при увеличении продолжительности проекта пик текущих затрат смещается вправо, что в целом отражает естественное стремление проектантов при наличии повышенных рисков не форсировать освоение инвестиций до появления большей определенности в проектных параметрах.

Заключение

Рассмотрены основные особенности управления сроками и затратами на разработку в процессе реализации долгосрочных аэрокосмических программ. Сжатие расписания проекта не приводит к существенному увеличению пиковых текущих затрат, а также приводит к большей равномерности их динамики.

Получены аналитические выражения для кумулятивных и текущих затрат проекта. При увеличении продолжительности проекта пик текущих инвестиций смещается вправо, что отражает стремление не форсировать затраты в условиях неопределенностис целью уклонения от рисков.

Страница обновлена: 01.08.2026 в 10:55:51

Download PDF | Downloads: 60

The specific features of time and cost management in long-term aerospace projects

Volodin S.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 14 (July, 2015)

Abstract:

The article deals with the main patterns of changes in the cash flow depending on the stages of long-term aerospace projects’ life cycles. The key factors affecting the terms and costs of science-intensive projects are listed. The author studied different variants of the dynamics of cumulative and operating expenses in terms of their irregularity and provided the analytical expression for their distribution by time periods.

Keywords: cashflow, Work Breakdown Structure, cumulative expenses, operating expenses