Методы определения экономически обоснованного срока службы изделий или продукции

Скачать PDF | Загрузок: 48

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75096508

Аннотация:

В исследовании проведен аналитический обзор разнообразных методов оценки жизненного цикла продукции, включая экологический аспект жизненного цикла LCA (Life Cycle Analysis), социальный аспект жизненного цикла SLCA (Social Life Cycle Assessment) и экономический аспект жизненного цикла LCC (Life Cycle Costing), а также методы анализа затрат и выгод CBA (Cost-Benefit Analysis) и чистой приведенной стоимости NPV (Net Present Value), рассматриваются основные этапы, способы и примеры расчета экономической эффективности жизненного цикла. Отдельный акцент сделан на использовании анализируемых методов в определении оптимального срока службы высокотехнологичных изделий. Сравнительная аналитика методов проведена авторами с целью определения экономически обоснованного срока службы изделий и снижения затрат. Авторами рассмотрены аспекты управленческого и инженерного контекста оценки жизненного цикла продукции, применение исследуемых методов для принятия аргументированных управленческих решений на протяжении всего жизненного цикла продукции, что способствует оптимизации производственных процессов, повышению конкурентоспособности и устойчивости бизнеса. Авторы подчеркивают важность комплексного подхода для выбора наилучшей стратегии управления ресурсами, включая оценку затрат на производство, эксплуатацию и утилизацию продукции. Представленное исследование направлено на выявление ключевых факторов, влияющих на экономическое обоснование срока службы высокотехнологичных изделий за счет их воздействия на экологию, экономику и общество

Ключевые слова: оценка жизненного цикла продукции, методы анализа жизненного цикла, аспекты жизненного цикла продукции, затраты и выгоды, чистая приведенная стоимость, экономическая эффективность

JEL-классификация: L51, L52, O25

Введение

Актуальность данного исследования обусловлена необходимостью интеграции устойчивых подходов в производственные процессы, а подходы к оценке жизненного цикла продукции позволяют охватить широкий спектр возможных воздействий продукции, экологических, социальных и экономических на протяжении всего ее жизненного пути.

В различных источниках проанализированных авторами представлены такие подходы к обоснованию жизненного цикла, например Система стандартов оценки жизненного цикла ИСО СТБ 14040 [1,2], ISO 14044, ISO 14047 и ISO 14048 Environmental management - Life cycle assessment - Requirements and guidelines (Экологический менеджмент - Оценка жизненного цикла - Требования и руководящие принципы) [3-6], авторы учебных изданий [7-9], и исследователи [10,11 (27,28)] трактуют обоснование жизненного цикла только со стороны экологических аспектов, авторы [12-19 и многие др.] рассматривают только аспекты оценки жизненного цикла компаний и организаций, авторы [20] приводят интересную оценку жизненного цикла сложных технических систем под которыми однако, понимают только железнодорожные участки высокоскоростного движения ОАО РЖД, также представлено [21, 22] обоснование жизненного цикла в строительстве, авторы [23] оценивают жизненный цикл информационных систем, авторы [24] рассматривают затратную часть жизненного цикла изделий только отрасли машиностроения, авторы [25-27] рассматривают жизненный цикл высокотехнологичных изделий.

Все перечисленные источники, в своих трудах преследуют свои цели, безусловно важные и вносящие существенный вклад в канву обобщенной оценки жизненного цикла, но достаточно узкопрофильные, и на основе проведенной аналитики, можно констатировать отсутствие универсальной методики оценки жизненного цикла.

Целью исследования является изучение охвата аспектов, отраженных в различных подходах к оценке жизненного цикла продукции, которые возможно использовать для разработки новой методики оценки экономической целесообразности срока службы изделий, имеющей универсальный характер применения для различных отраслей и сфер деятельности.

Новизна данного исследования заключена в единой концепции комплексной оценки продукции, за счет интеграции различных методов оценки жизненного цикла, таких как анализ жизненного цикла, LCA (Life Cycle Analysis), оценка социального жизненного цикла, SLCA (Social Life Cycle Assessment), оценка затрат на протяжении жизненного цикла, LCC (Life Cycle Costing), анализа затрат и выгод CBA (Cost-Benefit Analysis) и чистой приведенной стоимости NPV (Net Present Value), позволяющей сформировать стратегию для снижения затрат на продукцию и её воздействий.

В исследования использованы такие методы исследования как сравнительный и функциональный анализ нормативных источников и стандартов по оценке жизненного цикла, методов оценки различных аспектов жизненного цикла продукции, позволяющих выйти на оптимизацию использования ресурсов, снижение воздействия на окружающую среду и повышению экономической эффективности.

Оценка жизненного цикла продукции (ОЖЦП) является важным инструментом для принятия аргументированных решений в рамках развития современного динамично развивающегося производства. ОЖЦП помогает определить, достаточно важный в современном мире аспект – воздействие на окружающую среду, но что более интересно для целей представленного исследования влияние на общество и экономику в целом. Т.е. ОЖЦП позволяет существенно оптимизировать процессы производства продукции и её утилизации, снизить затраты, но что само интересное, учесть допущение авторов, что те аспекты, которые еще не задействованы в представленных в научном пространстве подходах, могут сыграть доминантную роль в оценке жизненного цикла изделий или продукции. В исследовании рассматриваются три ключевых метода ОЖЦ: экологический анализ жизненного цикла LCA, социальный жизненный цикл SLCA и экономический анализ жизненного цикла LCC. Совокупность перечисленных методов позволяет охватить более широкий пул аспектов, влияющих на эффективность и устойчивость продукции. А дополнение в качестве методов анализа затрат и выгод CBA и чистой приведенной стоимости NPV, позволяет оценить экономическую рентабельность на протяжении всего жизненного цикла продукции (ЖЦП).

Результаты исследования

Определение экономически обоснованного срока службы изделий является важной задачей для обеспечения эффективного использования ресурсов и снижения общих затрат на жизненный цикл продукции. Этот процесс включает оценку как технических характеристик изделия, так и экономических факторов, влияющих на его эксплуатацию и обслуживание [25-27].

Оценка жизненного цикла (ОЖЦ) является важным инструментом в управлении устойчивостью продукции. ГОСТ Р ИСО 14040—2022: «Оценка жизненного цикла — сбор информации, сопоставление и оценка входных потоков, выходных потоков, а также возможных воздействий на окружающую среду на всем протяжении ЖЦП» [28]. Однако, данную категорию можно рассматривать с различных аспектов и целей, приведем некоторые трактовки аспектов ОЖЦ продукции, услуги или процесса, ОЖЦ — Life Cycle Assessment, LCA [1-6].

Таблица 1. Анализ аспектов оценки жизненного цикла чего?

|

№

|

Аспекты ОЖЦ

|

Трактовка

|

|

1

|

экологический контекст [28, 10]

|

оценивает аспекты и потенциальные экологические воздействия,

продукта, процесса или услуги, через инвентаризацию потоков и оценку их

воздействия на окружающую среду

|

|

2

|

управленческий контекст [11]

|

систематический подход к оценке всех стадий ЖЦП, в интересах

оптимизации экономических показателей

|

|

3

|

экономический контекст [29]

|

совокупные затраты на ЖЦП, предоставляет информацию для принятия

решений по снижению затрат и динамике экономической эффективности [30]

|

|

4

|

инженерный контекст [32]

|

процесс анализа всех этапов ЖЦП, для выявления и улучшения

технических характеристик продукта

|

|

5

|

аспекты устойчивого развития (УР) [33]

|

анализ и сокращение критического воздействия на всех этапах ЖЦП,

обеспечение баланса между аспектами [31]

|

Все определения, приведенные в таблице, отражают универсальность и актуальность ОЖЦ, как механизма улучшения эффективности продуктов и процессов, а оценка является системной и охватывает все аспекты и этапы ЖЦП.

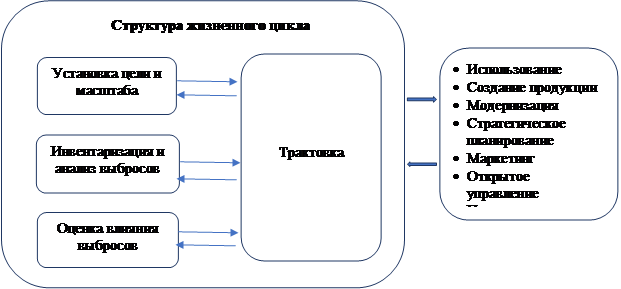

Границы оценки жизненного цикла. ОЖЦ зачастую довольно объемный и многовариантный процесс, однако общепринята и действует формальная трехступенчатая структура, с трактовкой итогов [34]: установка цели и масштаба, инвентаризация и анализ выбросов, и оценка их влияния (рис.1).

|

Источник: составлено авторами

Рисунок 1. Границы и структура оценки жизненного цикла продукции

Для обеспечения эффективности и нивелирования нормативной субъективности система ОЖЦ должна быть не предписывающей, а носить информационный и проектный характер, для использования при ограничениях и возможностях, проектировщиками и лицами, принимающими решения.

Рассмотрим различные методы оценки жизненного цикла (ОЖЦ):

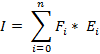

1. Анализ жизненного цикла, LCA (Life Cycle Analysis) — метод подразумевает анализ экологических аспектов и потенциального воздействия продукции или процесса на окружающую среду на протяжении всего ЖЦП, что обычно называют анализом «от колыбели до могилы» [35,36]. LCA помогает понять, на каких этапах жизненного цикла происходят наибольшие экологические воздействия, что позволяет разработать стратегии для их минимизации [37]. LCA, осуществляет и качественный, и количественный анализ данных, и не имеет одной универсальной формулы, так как каждый отдельный случай может иметь свои специфические особенности. Однако, для оценки воздействия часто используется следующая формула (1) для расчета:

|

(1) |

![]() — количество входного или выходного потока i (например,

выбросы CO₂);

— количество входного или выходного потока i (например,

выбросы CO₂);

![]() — экологическое воздействие на единицу потока i (например,

экологический коэффициент выбросов CO₂ на климат).

— экологическое воздействие на единицу потока i (например,

экологический коэффициент выбросов CO₂ на климат).

Последовательность расчета показателя LCA представлена в таблице 2:

Таблица 2. Основные этапы метода LCA для оценки жизненного цикла продукции

|

№

|

Этап

|

Содержание этапа

|

|

1 |

Определение цели и области применения |

определяется цель исследования, например, оценка экологического

воздействия продукта

|

|

определяются границы системы, например, от добычи сырья до

утилизации

| ||

|

2

|

Инвентаризация (входные и выходные потоки) [10]

|

сбор данных о потреблении ресурсов и выбросах в окружающую среду

на всех стадиях ЖЦП (например, для производства одного продукта потребуется

энергия, сырье и ресурсы, а на выходе будут выбросы и отходы)

|

|

моделирование процессов производства, транспортировки, использования

и утилизации продукции

| ||

|

3

|

Оценка потенциальных воздействий [32]

|

классификация по категориям воздействия (использование ресурсов,

здоровье человека и экологические последствия)

|

|

оценка весовых коэффициентов (расчет) каждого элемента данных в

категории (изменение климата, истощение озонового слоя, загрязнение воздуха и

воды)

| ||

|

4

|

Интерпретация результатов анализа (расчет общего воздействия) [32]

|

анализ результатов инвентаризации и оценки потенциальных

воздействий для выявления этапов ЖЦП, оказывающих наибольшее влияние

|

|

выявление ключевых аспектов, требующих улучшения для минимизации

отрицательного воздействия (для каждой категории воздействия объемы

умножаются на их экологические коэффициенты. Например, выбросы CO₂

умножаются на коэффициент глобального потепления, выбросы SO₂ — на

коэффициент кислотности. Результаты по каждой категории складываются для

получения общей оценки воздействия)

|

Рассмотрим на примере как рассчитывается показатель LCA, предположим, что производство 1 единицы продукции приводит к следующим выбросам: CO₂: 200 кг (экологический коэффициент = 1; CO₂ = 1 единица воздействия на изменение климата); SO₂: 10 кг (экологический коэффициент = 1; SO₂ = 0,5 единицы воздействия на кислотные дожди). Рассчитаем общее воздействие:

|

|

|

Полученный результата показывает, что основной вклад в воздействие на окружающую среду вносит выброс CO₂.

2. Оценка социального жизненного цикла, SLCA (Social Life Cycle Assessment) — метод используется для оценки социальных и социально-экономических последствий продукции или услуги на всех этапах их ЖЦП. Метод аналогичен экологическому LCA, но акцент на социальных аспектах, права человека, условия труда, вклад в экономическое развитие и воздействие на здоровье человека. SLCA не имеет универсальной формулы расчета, как в случае с экономическим или экологическим LCA, он опирается на качественный и количественный анализ данных, а также оценку значимости социальных аспектов. Формула для оценки воздействия SLCA может быть представлена как взвешенная сумма оценок по каждой категории:

|

(2) |

![]() — вес категории i;

— вес категории i;

![]() — оценка воздействия в категории i;

— оценка воздействия в категории i;

![]() — количество категорий.

— количество категорий.

Последовательность вычисления SLCA, представлена в таблице 3:

Таблица 3. Этапы метода SLCA для оценки жизненного цикла продукции

|

№

|

Этап

|

Содержание этапа

|

|

1 |

Определение целей и области применения

|

устанавливаются цели и области применения, фиксируется какой

продукт или процесс будет оцениваться, какие этапы ЖЦ включаются в область

оценки

|

|

2

|

Социальная инвентаризация

|

осуществляется сбор данных о социальных аспектах на каждом этапе

ЖЦП (например, условия труда на этапе добычи сырья, влияние на местные сообщества

на этапе производства и т.д.); сбор данных проводится, например, через

анкеты, интервью

|

|

3

|

Оценка воздействия

|

проводится классификация по категориям (права человека, и

безопасность, и количественная оценка этих аспектов, таких как [38]:

- условия труда (например, безопасность работников); - права человека (использование детского труда); - влияние на местные сообщества (влияние на здоровье) - вклад в экономическое развитие (благосостояние работников) |

|

4

|

Интерпретация результатов

|

проводится анализ данных для выявления этапов ЖЦП, которые

оказывают наибольшее отрицательное или положительное социальное воздействие

|

|

проводится оценка относительной значимости каждого социального

аспекта, с применением весов для разных категорий

| ||

|

определяются ключевые социальные риски и возможности для

улучшений

|

Рассмотрим на примере как рассчитывается показатель SLCA, предположим, что оценивается социальное воздействие продукта на три категории, каждой категории присваивается вес в зависимости от её значимости, условия труда — 40% (оценка — 4 из 5 возможных), влияние на здоровье — 30% (оценка — 3 из 5 возможных), права человека — 30% (оценка — 5 из 5 возможных), затем проводится анализ на основе собранных данных для следующих этапов ЖЦП добыча сырья, производство, использование и утилизация, и далее рассчитаем общее социальное воздействие по продукту:

|

|

|

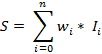

3. Оценка затрат на протяжении жизненного цикла, LCC (Life Cycle Costing) — метод оценки, который учитывает все экономической затраты, связанные с продуктом или системой на протяжении всего их жизненного цикла. Формула 3 для оценки воздействия LCC охватывает начальные затраты, эксплуатационные расходы, техническое обслуживание и затраты на утилизацию, позволяя оценить полную стоимость владения продуктом или системой [41]:

|

(3) |

![]() — начальные затраты (инвестиции на приобретение,

разработку, установку);

— начальные затраты (инвестиции на приобретение,

разработку, установку);

![]() — эксплуатационные затраты в году t (затраты на

потребление ресурсов, рабочую силу, энергию, материалы);

— эксплуатационные затраты в году t (затраты на

потребление ресурсов, рабочую силу, энергию, материалы);

![]() — затраты на техническое обслуживание в году t (расходы на

поддержание работоспособности, регулярное обслуживание, ремонт);

— затраты на техническое обслуживание в году t (расходы на

поддержание работоспособности, регулярное обслуживание, ремонт);

![]() — затраты на утилизацию (затраты на демонтаж, утилизацию

или переработку);

— затраты на утилизацию (затраты на демонтаж, утилизацию

или переработку);

![]() — остаточная стоимость (возможная стоимость от продажи или

переработки продукта в конце его жизненного цикла);

— остаточная стоимость (возможная стоимость от продажи или

переработки продукта в конце его жизненного цикла);

![]() — ставка дисконтирования (учет изменения стоимости денег

во времени);

— ставка дисконтирования (учет изменения стоимости денег

во времени);

![]() — предполагаемый (ожидаемый) срок службы.

— предполагаемый (ожидаемый) срок службы.

Рассмотрим на примере как рассчитывается показатель LCC, предположим, что изделие стоит 500 000 рублей, эксплуатационные затраты составляют 50 000 рублей в год, затраты на обслуживание — 10 000 рублей в первый год (увеличиваются на 10% ежегодно), ставка дисконтирования 5%, срок службы изделия — 5 лет с остаточной стоимостью 100 000 рублей, необходимо рассчитать полные затраты на ЖЦП с учетом всех факторов. Рассчитаем полные затраты на ЖЦП:

Шаг 1: расчет ежегодных затрат

Год 1: ![]() ; Год 2:

; Год 2: ![]()

Год 3: ![]() ; Год 4:

; Год 4: ![]()

Год 5: ![]()

Шаг 2: дисконтирование затрат

Теперь дисконтируем затраты по формуле (4) по ставке дисконтирования 5%:

|

|

(4) |

Год 3: ![]() ; Год 4:

; Год 4: ![]()

Год 5: ![]()

Шаг 3: дисконтирование остаточной стоимости

![]()

Шаг 4: расчет LCC

Теперь суммируем дисконтированные затраты и остаточную стоимость:

![]()

Таким образом, общие затраты на жизненный цикл изделия за 5 лет составляют 688 633 рублей. LCC позволяет выбрать наилучший вариант, минимизируя общие затраты в долгосрочной перспективе, а не только первоначальные инвестиции.

Совокупность вышеперечисленных методов анализ жизненного цикла LCA, оценка социального жизненного цикла SLCA и оценка затрат на протяжении жизненного цикла, LCC для выбора оптимального срока служб изделия, оценивает затраты на производство, эксплуатацию, техническое обслуживание и утилизацию продукции:

Ø сырьё: анализ влияния добычи и обработки сырья;

Ø процесс производства: оценка потребления энергии и выбросов;

Ø эксплуатация: исследование влияния потребления энергии и выбросов;

Ø утилизация: анализ воздействия процессов утилизации и переработки отходов продукции.

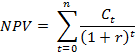

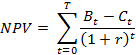

4. Метод чистой приведенной стоимости, NPV (Net Present Value) - основан на оценке будущих денежных потоков с учетом дисконтирования. Метод NPV [42], важный инструмент анализа, используемый для оценки экономической эффективности ЖЦП, позволяет учитывать все будущие денежные потоки, связанные с продукцией, и дисконтировать их к текущему моменту времени. Расчет NPV приводит все будующие доходы и расходы, связанные с изделием, к текущей стоимости с учетом ставки дисконтирования [43]. Основные этапы метода NPV представлены в таблице 4 и включают следующие:

Таблица 4. Основные этапы метода NPV для оценки жизненного цикла продукции

|

№

|

Этап

|

Содержание этапа

|

|

1

|

Определение всех денежных потоков

|

начальные инвестиции:

все первоначальные затраты, необходимые для разработки и производства

продукции

|

|

операционные расходы и доходы:

текущие затраты на производство, эксплуатацию и обслуживание продукции, и

доходы от продаж

| ||

|

затраты на утилизацию:

все расходы, связанные с утилизацией или переработкой продукции в конце ЖЦ

| ||

|

2

|

Расчет денежных потоков для каждого периода

|

для каждого периода ПЖЦ продукции определяются доходы и расходы,

формируется последовательность денежных потоков

|

|

3

|

Выбор ставки дисконтирования

|

ставка дисконтирования выбирается на основе стоимости капитала,

уровня риска и других факторов, влияющих на стоимость денег во времени

|

|

4

|

Дисконтирование денежных потоков

|

каждый денежный поток дисконтируется к текущему моменту времени

с использованием выбранной ставки дисконтирования

|

|

5

|

Суммирование дисконтированных денежных потоков

|

все дисконтированные денежные потоки суммируются для получения

чистой приведенной стоимости (NPV)

|

Формула 5 расчета NPV приведена ниже [44]:

|

(5) |

𝑟 — ставка дисконтирования;

𝑡 — номер периода;

𝑛 — общее количество периодов.

Преимуществами метода NPV для ОЖЦ являются такие аспекты как: учёт временной стоимости денег; комплексный анализ: оцениваются все денежные потоки на протяжении всего ПЖЦ продукции, включая начальные инвестиции, операционные доходы и расходы, а также затраты на утилизацию; и простота интерпретации: положительное значение NPV указывает на то, что проект или продукт экономически эффективен, в то время как отрицательное значение указывает на убытки [45-47].

Рассмотрим возможности применения метода NPV для ОЖЦ продукции [48].

ü при разработке продукта, помогает оценить экономическую целесообразность создания нового продукта, с учетом всех будущих доходов и расходов;

ü для оптимизации производства позволяет выбрать наиболее экономически эффективный способ производства и эксплуатации продукта;

ü позволяет принимать эффективные управленческие решения для оптимального распределения ресурсов на протяжении всего ЖЦП;

ü для оценки экономической устойчивости продукции, позволяет включить затраты на утилизацию и переработку продукции.

Метод NPV является мощным инструментом для оценки экономической эффективности продукции на протяжении всего её ЖЦ. Использование NPV позволяет оптимизировать затраты и максимизировать прибыль, а также обеспечивает развитие и конкурентоспособность продукции.

5. Метод анализа затрат и выгод, CBA (Cost-Benefit Analysis), помогает определить, приносит ли проект достаточные выгоды, чтобы оправдать вложенные в него затраты, и служит основой для принятия решений о его реализации, применяется для оценки экономической целесообразности проектов, при котором затраты на реализацию сравниваются с ожидаемыми выгодами. Применение метода CBA для ОЖЦ продукции позволяет систематически учитывать все затраты и выгоды, связанные с продукцией, и оценивать их в денежном выражении для принятия обоснованных решений [49]. Основные этапы метода анализа затрат и выгод CBA представлены в таблице 5:

Таблица 5. Последовательность вычисления CBA для оценки жизненного цикла продукции

|

№

|

Этап

|

Содержание этапа

|

|

1

|

Идентификация всех затрат

|

все прямые и косвенные затраты, которые возникают в процессе

реализации проекта (например, капитальные вложения, эксплуатационные затраты,

затраты на рабочую силу, оборудование)

|

|

2

|

Идентификация выгод

|

доходы от продаж продукции, экономию от повышения эффективности,

улучшение качества продукции, уменьшение негативных воздействий на окружающую

среду

|

|

2

|

Учет временных затрат

|

важно учитывать, что затраты и выгоды могут возникать в разные

периоды времени, поэтому будущие значения дисконтируются, чтобы привести их к

текущей стоимости

|

|

3

|

Расчет чистой приведенной стоимости, NPV

|

NPV рассчитывается как разница между дисконтированными выгодами

и затратами. Если NPV положительная, проект выгоден

|

|

4

|

Определение ставки дисконтирования

|

выбор ставки дисконтирования для учета временной стоимости

денег, что позволяет привести будущие денежные потоки к текущей стоимости

|

|

5

|

Расчет соотношения затрат и выгод (BCR, Benefit-Cost Ratio)

|

соотношение показывает, сколько выгод приносит каждый рубль

затрат, если BCR>1, выгоды превышают затраты, и проект считается

целесообразным

|

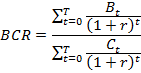

Однако, для оценки затрат и выгод СВА используется следующая формула (6 и 7) для расчета [50]:

Чистая приведенная стоимость (NPV):

|

(6) |

𝐶𝑡 — затраты в году t;

𝑟 — ставка дисконтирования;

𝑡 — номер периода;

T — общее количество периодов, срок анализа (например, срок службы проекта).

Соотношение затрат и выгод (BCR, Benefit-Cost Ratio) [41]:

|

(7) |

Рассмотрим на примере, предположим имеется проект, который требует стартовых инвестиций 1 млн. рублей. Ожидаемые выгоды от проекта — 300 тыс. рублей ежегодно в течение 5 лет. Ставка дисконтирования — 5%.

Шаг 1: определение затрат и выгод.

Стартовые затраты (год 0): 1 000 000 рублей.

Ежегодные выгоды (год 1-5): 300 000 рублей.

Шаг 2: дисконтирование затрат и выгод и подсчет NPV.

Для каждого года рассчитываем дисконтированные значения выгод и затрат с использованием ставки дисконтирования 5%.

Чистая приведенная стоимость NPV составляет 297 893 рублей, что значит, что проект приносит выгоду, превышающую затраты.

Шаг 4: расчет BCR.

![]()

Соотношение выгод и затрат BCR = 1,30, что означает, что каждый рубль затрат приносит 30 копеек выгоды.

Таким образом, проект экономически целесообразен, так как NPV>0 и BCR>1.

Преимущества метода CBA для ОЖЦ [51]:

1. Для комплексного учета всех факторов: учитывать все затраты и выгоды, связанные с продукцией, и обеспечивает полный и объективный анализ.

2. Для принятия более обоснованных решений: основанных на количественной оценке всех экономических аспектов продукции.

3. Для оценки долгосрочных последствий: учитывает долгосрочные последствия и позволяет оценивать проекты на протяжении всего ЖЦП.

4. Метод универсален, так как его можно адаптировать для различных типов продукции и проектов, учитывая специфические условия и факторы.

Рассмотрим возможности применения метода CBA для ОЖЦ продукции:

ü для оценки экономической целесообразности инвестиций в разработку и внедрение новой продукции;

ü для оптимизации производства, позволяет выявить наиболее экономически эффективные способы производства и эксплуатации продукции;

ü для управления экологическими аспектами: позволяет оценить устойчивость продукции, за счет учета экологических затрат и выгод.

ü для разработки экономически обоснованных стратегий утилизации и переработки продукции, в конце жизненного цикла.

По результатам аналитического исследования методов ОЖЦ, можно сказать, что метод LCA способствует разработке стратегии по минимизации экологического следа, за счет оценки экологического воздействия продукции на всех этапах жизненного цикла, метод SLCA способствует созданию социально ответственной продукции, за счет охвата социальных аспектов производства [52]. Метод LCC способствует снижению общих расходов, посредством комплексной оценки экономических затрат продукции. Методы CBA и NPV обеспечивают принятие более аргументированных управленческих решений по целесообразности внедрения новых технологий и стратегий, посредством количественной оценки издержек и преимуществ [53,54].

Заключение

Определение экономически обоснованного срока службы изделий требует более комплексного подхода, объединяющего широкий набор аспектов и различные методы анализа. Выбор конкретных методов зависит от типа изделия, условий эксплуатации и специфики бизнеса. Регулярный пересмотр и обновление этих оценок позволяет компаниям адаптироваться к изменениям рынка и технологическим новшествам, обеспечивая оптимальное использование ресурсов и минимизацию затрат.

Оценка жизненного цикла продукции достаточно сильный инструмент для повышения устойчивости и эффективности производственных процессов. Интеграция методов экологического, социального и экономического анализа позволяет учитывать все аспекты жизненного цикла продукции и принимать обоснованные управленческие решения [55, 56].

Однако, авторы считают, что важно ввести в методику определения экономически обоснованного срока службы изделия или продукции интегральный показатель, который бы отражал специфические риски на различных этапах жизненного цикла продукции, начиная от разработки и выбора материалов для изготовления, до вывода из эксплуатации.

В современной цифровой и высокотехнологичной экономике, когда временной лаг между появлением новых и усовершенствованных технологии достаточно короткий, по мнению авторов исследования, данный аспект обязательно необходимо учитывать при определении экономически обоснованного срока службы изделия либо продукции.

Практическое использование результатов данного исследования дает исследователям базу методов для оценки и оптимизации производственных процессов, которая позволит организациям снизить затраты на сопровождение продукции, улучшить репутацию продукции и повысить конкурентоспособность, и продукции, и компании за счет устойчивого управления продуктами [57,58]. В настоящий момент, авторы, на основе результатов данного исследования работают в направлении создания и разработки усовершенствованного и более комплексного подхода к определению экономически обоснованного срока службы изделия или продукции.

Источники:

2. РФ ГОСТ Р ИСО 14040—2022 Национальный стандарт Экологический менеджмент. Оценка жизненного цикла. Принципы и структура

3. ТБ ИСО 14050-2007-2004. Управление окружающей средой. Термины и определения

4. ISO 14044. Environmental management - Life cycle assessment - Requirements andguidelines

5. ISO 14047. Environmental management - Life cycle impact assessment – Examples ofapplication of ISO 14042

6. ISO 14048. Environmental management - Life cycle impact assessment – Data documentation format

7. Анисимов А.В., Анопченко Т.Ю., Савон Д.Ю. Экологический менеджмент. / учебное пособие. - Москва: КноРус, 2017. – 351 c.

8. Масленникова И.С., Кузнецов Л.М. Экологический менеджмент и аудит. / учебник и практикум. - М.: Юрайт, 2016. – 327 c.

9. Ферару Г.С. Экологический менеджмент. / учеб. пособие / – 2-е изд., доп. и перераб. - М.: Юпитер, 2006. – 336 c.

10. Уланова О.В., Старостина В.Ю. Краткий обзор метода оценки жизненного цикла продукции и систем управления отходами // Современные проблемы науки и образования. – 2012. – № 4. – c. 138.

11. Трифонова Т. А., Ильина М. Е. Жизненный цикл и его оценка как инструмент экологического менеджмента. / учеб. пособие. - Владимир: Аркаим, 2016. – 68 c.

12. Жукова Е. А. Модель жизненного цикла устойчивого развития корпоративных образований // Экономинфо. – 2011. – № 16. – c. 54-58.

13. Широкова Г.В. Жизненные циклы российских предпринимательских фирм: методология исследования и основные стадии. / автореферат дис. … д. экон. наук. - СПб., 2010. – 46 c.

14. Секиров Р.И. Алгоритм определения стадии жизненного цикла организации // Статистика и Экономика. – 2013. – № 2. – c. 63-66.

15. Адизес И. Управление жизненным циклом комрпораций. / Ицхак Калдерон Адизес пании; пер. с англ. В. Кузина. - М.: Манн, Иванов и Фербер, 2014. – 512 c.

16. Downs A. Inside Bureaucracy. - Boston: Little Brown&Co, 1967.

17. Scott W. The Management of Decline / W. Scott //Conference Board Record, N8, 1976

18. Lyden F. Using Parsons’ functional analysis in the study of public organizations / F. Lyden // Administrative Science Quarterly. 1975. P. 59–70

19. Adizes I. Corporate Lifecycles: how and why corporations grow and die and what to do about it. - Prentice Hall, 1990.

20. Ковалев А. А., Микава А.В., Окунев А.В. Определение стоимости жизненного цикла сложных технических систем // Управление экономическими системами: электронный научный журнал. – 2013. – № 2(50). – c. 15.

21. Методика расчета жизненного цикла жилого здания с учетом стоимости совокупных затрат. Москва 2014. [Электронный ресурс]. URL: chrome-extension://oemmndcbldboiebfnladdacbdfmadadm/https://rodosnpp.ru/media/rodos/documents (дата обращения: 22.10.2024).

22. Оценка жизненного цикла в строительстве. [Электронный ресурс]. URL: https://hpb-s.com/news/lca-construction/ (дата обращения: 22.10.2024).

23. Сенник Ю. С., Гребенников Р. И. Жизненный цикл информационных систем // Системный анализ и прикладная информатика. – 2015. – № 2. – c. 4-6.

24. Экономически обоснованная эксплуатация изделий машиностроения. Организатор производства. – 2010. 4с. [Электронный ресурс]. URL: chrome-extension://oemmndcbldboiebfnladdacbdfmadadm/https://cyberleninka (дата обращения: 22.10.2024).

25. Трофимова П.В., Шабалтина Л. В. Управление жизненным циклом высокотехнологичной продукции // VII Международная научная конференция по междисциплинарным исследованиям: Сборник статей конференции, Екатеринбург, 20 сентября 2024 года. – Екатеринбург: ООО "Институт цифровой экономики и права". Екатеринбург, 2024. – c. 97-104.

26. Шабалтина Л. В. Методы управления жизненным циклом высокотехнологичной продукции // Вестник Алтайской академии экономики и права. – 2024. – № 9-2. – c. 338-346. – doi: 10.17513/vaael.3741.

27. Керимова К.П., Шабалтина Л. В. Оценка процессов жизненного цикла высокотехнологичной продукции как элемент системы управления // Развитие науки и технологий в современной России (шифр - ВКРН): Сборник материалов VII Всероссийской научно-практической конференции, Москва, 30 сентября 2024 года. – Москва: ООО «Издательство Академическая среда». Москва, 2024. – c. 23-29.

28. Маликова Т. Ш., Николаева С. В., Туктарова И. О. Экологический менеджмент и экологическое аудирование. / учебное пособие; Федеральное агентство по образованию, ГОУ ВПО Уфимская гос. акад. экономики и сервиса. - Уфа: Уфимская гос. акад. экономики и сервиса, 2008. – 70 c.

29. Уланова О.В., Тулохонова А.В. Оценка жизненного цикла интегрированных систем управления отходами. / монография / М-во образования и науки РФ, Иркутский гос. технический ун-т. - Москва: Изд-во Иркутского гос. технического ун-та, 2014. – 191 c.

30. Статюха Г. А., Джигирей И.Н., Комаристая Б.Н. Проблемы построения метрик устойчивого развития для системного применения в оценивании взаимодействия общества с окружающей средой // Восточно-Европейский журнал передовых технологий. – 2008. – № 4(36). – c. 19-26.

31. Digital Development Management Strategy of Organizations Based on Digital Maturity Parameters Popova, E. V. Digital Development Management Strategy of Organizations Based on Digital Maturity Parameters / L. V. Shabaltina, V. V. Maslennikov, E. V. Popova // II International Scientific Forum on Sustainable Development of SocioEconomic Systems (WFSDS 2022), Zoom, 23–24 декабря 2022 года. – Zoom: LLC Institute of Digital Economics and Law, 2022. – P. 854-858. – EDN: APEEKY

32. ISO 9004-1 Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации

33. Ильин А.В. Экологические тренды трансформации промышленной организации экономики в контексте устойчивого развития // Вестник Алтайской академии экономики и права. – 2022. – № 4-1. – c. 66-72.

34. Tabata, Tomohiro & Hishinuma, Tatsuo & Ihara, Tomohiko & Genchi, Yutaka. (2011). Life cycle assessment of integrated municipal solid waste management systems, taking account of climate change and landfill shortage trade-off problems. Waste Management & Research. 29(4). 423-32. doi:10.1177/0734242X10379493. https://pubmed.ncbi.nlm.nih.gov/20699290/ (дата обращения: 04.10.2024). https://www.sci-hub.ru/10.1177/0734242X10379493 (дата обращения: 04.10.2024)

35. Ф. О'Коннор; Д. Блайт, «Проектирование экологических соображений в продуктах - новый качественный подход к жизненному циклу», Труды Международного симпозиума IEEE 1997 года по электронике и окружающей среде. ISEE-1997, Сан-Франциско, Калифорния, США, 1997, стр. 192-197, doi: 10.1109/ISEE.1997.605316

36. Старостина В.Ю. Особенности оценки жизненного цикла системы управления отходами // Вестник иркутского государственного технического университета. – 2011. – № 11 (58). – c. 81-88.

37. M. C. Koech, B. Fahimi and P. T. Balsara, "Steering Towards Eco-Conscious Mobility: Assessing the Energy and Environmental Impacts of Electric Propulsion Motors," 2024 IEEE Transportation Electrification Conference and Expo (ITEC), Chicago, IL, USA, 2024, pp. 1-5, doi: 10.1109/ITEC60657.2024.10598908

38. Уланова О. В., Тулохонова А. В. Оценка жизненного цикла интегрированных систем управления отходами. - Иркутск : Иркутский национальный исследовательский технический университет, 2014. – 191 c.

39. Brian Dyson, Integration of Life Cycle and Life Cycle Sustainability Assessments Into Decision Analytic Approaches for Sustainable Technologies, Editor(s): Martin A. Abraham, Encyclopedia of Sustainable Technologies (Second Edition), Elsevier, 2024, Pages 643-655, ISBN 9780443222870, https://doi.org/10.1016/B978-0-323-90386-8.00057-7. (https://www.sciencedirect.com/science/article/pii/B9780323903868000577)

40. Sheng Yang, Kebo Ma, Zhiqiang Liu, Jingzheng Ren, Yi Man, Chapter 5 - Development and applicability of life cycle impact assessment methodologies, Editor(s): Jingzheng Ren, Sara Toniolo, Life Cycle Sustainability Assessment for Decision-Making, Elsevier, 2020, Pages 95-124, ISBN 9780128183557, https://doi.org/10.1016/B978-0-12-818355-7.00005-1. (https://www.sciencedirect.com/science/article/pii/B9780128183557000051)

41. Вахрушина М. А. Управленческий учет для менеджеров + еПриложение. / Тесты: учебник. - Москва: КНОРУС, 2023. – 320 c.

42. Метод чистой приведенной стоимости: основные понятия и термины Finam.ru. [Электронный ресурс]. URL: https://www.finam.ru/publications/item/metod-chistoy-privedennoy-stoimosti-20230629 (дата обращения: 05.10.2024).

43. Хан, М.Ю. (1993). Теория и проблемы финансового менеджмента. Бостон: Высшее образование Макгроу Хилл. Khan, M.Y. (1993). Theory & Problems in Financial Management. Boston: McGraw Hill Higher Education. ISBN 978-0-07-463683-1 [Электронный ресурс] режим доступа URL: https://translated.turbopages.org/proxy_u/en-ru.ru.2cd087f1-66b2139f-7a722fa8-74722d776562/https/en.wikipedia.org/wiki/Net_present_value#cite_note-5 (дата обращения 05.10.24)

44. Javed, Rashid (2016-12-28). "Net present value (NPV) method - explanation, example, assumptions, advantages, disadvantages". Accounting For Management. Retrieved 2023-04-21. [Электронный ресурс]. URL: https://translated.turbopages.org/proxy_u/en-ru.ru.2cd087f1-66b2139f-7a722fa8-74722d776562 (дата обращения: 05.10.2024).

45. Шабалтина Л.В. Классификация методов оценки цифровой зрелости // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4257-4280. – doi: 10.18334/epp.13.10.119266.

46. Шабалтина Л.В. Цифровая зрелость как инструмент целенаправленной трансформации технологических укладов // Креативная экономика. – 2022. – № 6. – c. 2055-2072. – doi: 10.18334/ce.16.6.114863.

47. Sozinova A. A., Ilyina E. N., Shabaltina L. V. Hi-tech production based on intelligent machines in emerging economies in Industry 4.0: a source of new quality of economic growth or a path to socio-economic crisis // International Journal of Economic Policy in Emerging Economies. – 2024. – № 3/4. – p. 368-380. – doi: 10.1504/ijepee.2024.139077.

48. Национальное объединение проектировщиков. Методические рекомендации по оценке эффективности инноваций на этапе проекта. [Электронный ресурс]. URL: chrome-extension://oemmndcbldboiebfnladdacbdfmadadm/https://www.srosp.ru/upload/ (дата обращения: 05.10.2024).

49. Анализ затрат и выгод (CBA): Примеры, преимущества и этапы. HR-портал. [Электронный ресурс]. URL: https://hr-portal.ru/story/analiz-zatrat-i-vygod-cba-primery-preimushchestva-i-etapy (дата обращения: 05.10.2024).

50. Метод оценки чистой выгоды/экономии (NB/NS). [Электронный ресурс]. URL: http://assoinvest.ru/101-Industry/02-RealEstate/02-ToolKit/ (дата обращения: 06.08.2024).

51. Андруцкий Р. ТОО «НИИ ТК». AD HOC анализ инвестиций на основе CBA. Журнал «Учет и финансы», № 1 за 2009 год. [Электронный ресурс]. URL: https://www.cfin.ru/finanalysis/invest/cost-benefit.shtml (дата обращения: 06.10.2024).

52. Крыленко Е.Е., Каманина М.А., Демидова А.М., Охлопков Д.О. Цифровые двойники в угольной промышленности // Экономические науки. – 2023. – № 223. – c. 9-16. – doi: 10.14451/1.223.9.

53. Биккеняев Р.Ф. Моделирование логистических бизнес-процессов предприятия. Биккеняев, Р. Ф. Организационно-методические основы управления транспортным обеспечением предприятий стекольной промышленности: специальность 08.00.05 "Экономика и управление народным хозяйством (по отраслям и сферам деятельности,)" : автореферат диссертации на соискание ученой степени кандидата экономических наук. - Ставрополь, 2011. – 23 c.

54. Салтрукович Н. О., Алексеева Е. А. Цифровая платформа для управления цепями поставок в неокластерах = Digital platform for supply chain management in neoclusters // Вестник Витебского государственного технологического университета. – 2024. – № 2(48).. – c. 140-153.

55. Шабалтина Л. В. Технологическая автономия России. Стратегические ориентиры // Финансовый бизнес. – 2023. – № 12(246). – c. 257-262.

56. Scenario of Hi-Tech Growth of Innovative Economy in Modern Russia / A. I. Pakhomova, R. A. Yalmaev, E. V. Belokurova, L. V. Shabaltina // The 21st Century from the Positions of Modern Science: Intellectual, Digital and Innovative Aspects, Nizhny Novgorod, 23–24 мая 2020 года. Vol. 91. – Cham: Springer, 2020. – P. 544-551. – DOI 10.1007/978-3-030-32015-7_61. – EDN: USXIGU

57. Шабалтина Л.В., Масленников В.В. Управление цифровой трансформацией организаций с применением искусственного интеллекта // Вопросы инновационной экономики. – 2023. – № 2. – c. 771-784. – doi: 10.18334/vinec.13.2.118231.

58. Шабалтина Л. В., Масленников В. В. Цифровая трансформация основа интеграции цифровых технологий в модель развития нового технологического уклада // Финансовый бизнес. – 2022. – № 11(233). – c. 104-111.

Страница обновлена: 23.06.2026 в 21:02:19

Download PDF | Downloads: 48

Methods for determining economically justified product life cycles

Shabaltina L.V. Maslennikov V.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 10 (October 2024)

Abstract:

The article provides an analytical review of various methods for evaluating the product life cycle, including the environmental aspect of the life cycle LCA (Life Cycle Analysis), the social aspect of the life cycle SLCA (Social Life Cycle Assessment), and the economic aspect of the life cycle LCC (Life Cycle Costing), as well as the cost-benefit analysis methods CBA (Cost-Benefit Analysis) and NPV (Net Present Value). The main stages, methods and examples of calculating the economic efficiency of the life cycle are considered. Special attention is paid to the application of the analyzed methods in determining the optimal life cycle of high-tech products. To determine the economically justifiable life of products and cost reduction, the authors conducted a comparative analysis of the methods.

The authors consider aspects of the managerial and engineering context of product life cycle assessment and the application of the studied methods for making reasoned management decisions throughout the product life cycle, which contributes to the optimization of production processes, increasing competitiveness and business sustainability. The authors emphasize the importance of an integrated approach to the selection of the best resource management strategy, including the estimation of the costs of production, operation and disposal of products. The presented research aims to identify the key factors influencing the economic justification of the life cycle of high-tech products due to their impact on the environment, economy and society.

Keywords: product life cycle assessment, life cycle analysis method,s product life cycle aspect, costs and benefits, net present value, economic efficiency

JEL-classification: L51, L52, O25

References:

Adizes I. (1990). Corporate Lifecycles: how and why corporations grow and die and what to do about it

Adizes I. (2014). Upravlenie zhiznennym tsiklom komrporatsiy [Managing the lifecycle of corporations] (in Russian).

Anisimov A.V., Anopchenko T.Yu., Savon D.Yu. (2017). Ekologicheskiy menedzhment [Environmental management] (in Russian).

Bikkenyaev R.F. (2011). Modelirovanie logisticheskikh biznes-protsessov predpriyatiya. Bikkenyaev, R. F. Organizatsionno-metodicheskie osnovy upravleniya transportnym obespecheniem predpriyatiy stekolnoy promyshlennosti: spetsialnost 08.00.05 "Ekonomika i upravlenie narodnym khozyaystvom (po otraslyam i sferam deyatelnosti,)" : avtoreferat dissertatsii na soiskanie uchenoy stepeni kandidata ekonomicheskikh nauk [Modeling of logistics business processes of an enterprise] (in Russian).

Downs A. (1967). Inside Bureaucracy

Feraru G.S. (2006). Ekologicheskiy menedzhment [Environmental management] (in Russian).

Ilyin A.V. (2022). Ekologicheskie trendy transformatsii promyshlennoy organizatsii ekonomiki v kontekste ustoychivogo razvitiya [Ecological trends of transformation of the industrial organization of the economy in the context of sustainable development]. Vestnik Altayskoy akademii ekonomiki i prava. (4-1). 66-72. (in Russian).

Javed, Rashid (2016-12-28)"Net present value (NPV) method - explanation, example, assumptions, advantages, disadvantages". Accounting For Management. Retrieved 2023-04-21. Retrieved October 05, 2024, from https://translated.turbopages.org/proxy_u/en-ru.ru.2cd087f1-66b2139f-7a722fa8-74722d776562

Kerimova K.P., Shabaltina L. V. (2024). Otsenka protsessov zhiznennogo tsikla vysokotekhnologichnoy produktsii kak element sistemy upravleniya [Assessment of the life cycle processes of high-tech products as an element of the management system] The development of science and technology in modern Russia. 23-29. (in Russian).

Kovalev A. A., Mikava A.V., Okunev A.V. (2013). Opredelenie stoimosti zhiznennogo tsikla slozhnyh tekhnicheskikh sistem [Determining the cost of the life cycle of complex technical systems]. Management of economic systems: scientific electronic journal. (2(50)). 15. (in Russian).

Krylenko E.E., Kamanina M.A., Demidova A.M., Okhlopkov D.O. (2023). Tsifrovye dvoyniki v ugolnoy promyshlennosti [Digital twins in the coal industry]. Economic sciences. (223). 9-16. (in Russian). doi: 10.14451/1.223.9.

Malikova T. Sh., Nikolaeva S. V., Tuktarova I. O. (2008). Ekologicheskiy menedzhment i ekologicheskoe audirovanie [Environmental management and environmental listening] (in Russian).

Maslennikova I.S., Kuznetsov L.M. (2016). Ekologicheskiy menedzhment i audit [Environmental management and audit] (in Russian).

Saltrukovich N. O., Alekseeva E. A. (2024). Tsifrovaya platforma dlya upravleniya tsepyami postavok v neoklasterakh = Digital platform for supply chain management in neoclusters [Digital platform for supply chain management in neoclusters]. Vestnik Vitebskogo gosudarstvennogo tekhnologicheskogo universiteta. (2(48).). 140-153. (in Russian).

Sekirov R.I. (2013). Algoritm opredeleniya stadii zhiznennogo tsikla organizatsii [Algorithm of stage definition of the organization’s lifecycle]. Statistika i Ekonomika. (2). 63-66. (in Russian).

Sennik Yu. S., Grebennikov R. I. (2015). Zhiznennyy tsikl informatsionnyh sistem [Life cycle of information systems]. Sistemnyy analiz i prikladnaya informatika. (2). 4-6. (in Russian).

Shabaltina L. V. (2023). Tekhnologicheskaya avtonomiya Rossii. Strategicheskie orientiry [Technological autonomy of Russia. strategic guidelines]. Financial business. (12(246)). 257-262. (in Russian).

Shabaltina L. V. (2024). Metody upravleniya zhiznennym tsiklom vysokotekhnologichnoy produktsii [High-tech product life cycle management methods]. Vestnik Altayskoy akademii ekonomiki i prava. (9-2). 338-346. (in Russian). doi: 10.17513/vaael.3741.

Shabaltina L. V., Maslennikov V. V. (2022). Tsifrovaya transformatsiya osnova integratsii tsifrovyh tekhnologiy v model razvitiya novogo tekhnologicheskogo uklada [Digital transformation the basis for integration of digital technologies into a model of the development of a new technological way]. Financial business. (11(233)). 104-111. (in Russian).

Shabaltina L.V. (2022). Tsifrovaya zrelost kak instrument tselenapravlennoy transformatsii tekhnologicheskikh ukladov [Digital maturity as a tool for purposeful transformation of technological structures]. Creative Economy. 16 (6). 2055-2072. (in Russian). doi: 10.18334/ce.16.6.114863.

Shabaltina L.V. (2023). Klassifikatsiya metodov otsenki tsifrovoy zrelosti [Classification of methods for assessing digital maturity]. Journal of Economics, Entrepreneurship and Law. 13 (10). 4257-4280. (in Russian). doi: 10.18334/epp.13.10.119266.

Shabaltina L.V., Maslennikov V.V. (2023). Upravlenie tsifrovoy transformatsiey organizatsiy s primeneniem iskusstvennogo intellekta [Managing the digital transformation of organizations with artificial intelligence]. Russian Journal of Innovation Economics. 13 (2). 771-784. (in Russian). doi: 10.18334/vinec.13.2.118231.

Shirokova G.V. (2010). Zhiznennye tsikly rossiyskikh predprinimatelskikh firm: metodologiya issledovaniya i osnovnye stadii [Life cycles of Russian entrepreneurial firms: research methodology and main stages] (in Russian).

Sozinova A. A., Ilyina E. N., Shabaltina L. V. (2024). Hi-tech production based on intelligent machines in emerging economies in Industry 4.0: a source of new quality of economic growth or a path to socio-economic crisis International Journal of Economic Policy in Emerging Economies. (3/4). 368-380. doi: 10.1504/ijepee.2024.139077.

Starostina V.Yu. (2011). Osobennosti otsenki zhiznennogo tsikla sistemy upravleniya otkhodami [Assessment features of waste management system life cycle]. Bulletin of the Irkutsk State Technical University. (11 (58)). 81-88. (in Russian).

Statyukha G. A., Dzhigirey I.N., Komaristaya B.N. (2008). Problemy postroeniya metrik ustoychivogo razvitiya dlya sistemnogo primeneniya v otsenivanii vzaimodeystviya obshchestva s okruzhayushchey sredoy [Problems of building sustainable development metrics for systematic application in assessing the interaction of society with the environment]. Vostochno-Evropeyskiy zhurnal peredovyh tekhnologiy. (4(36)). 19-26. (in Russian).

Trifonova T. A., Ilyina M. E. (2016). Zhiznennyy tsikl i ego otsenka kak instrument ekologicheskogo menedzhmenta [Life cycle and its assessment as an environmental management tool] (in Russian).

Trofimova P.V., Shabaltina L. V. (2024). Upravlenie zhiznennym tsiklom vysokotekhnologichnoy produktsii [Life cycle management of high-tech products] The 7th International Scientific Conference on Interdisciplinary Research. 97-104. (in Russian).

Ulanova O. V., Tulokhonova A. V. (2014). Otsenka zhiznennogo tsikla integrirovannyh sistem upravleniya otkhodami [Life cycle assessment of integrated waste management systems] (in Russian).

Ulanova O.V., Starostina V.Yu. (2012). Kratkiy obzor metoda otsenki zhiznennogo tsikla produktsii i sistem upravleniya otkhodami [The brief review of the method of life cycle assessment of products and waste management systems]. Modern problems of science and education. (4). 138. (in Russian).

Ulanova O.V., Tulokhonova A.V. (2014). Otsenka zhiznennogo tsikla integrirovannyh sistem upravleniya otkhodami [Life cycle assessment of integrated waste management systems] (in Russian).

Vakhrushina M. A. (2023). Upravlencheskiy uchet dlya menedzherov + ePrilozhenie [Management accounting for managers + e-Application] (in Russian).

Zhukova E. A. (2011). Model zhiznennogo tsikla ustoychivogo razvitiya korporativnyh obrazovaniy [A life cycle model for sustainable development of corporate formations]. Econominfo. (16). 54-58. (in Russian).