Место России в глобальной космической экономике

Черных В.В.1

1 Выборгский филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 106 | Цитирований: 13

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 4 (Октябрь-Декабрь 2016)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=29970152

Цитирований: 13

Аннотация:

В статье рассмотрена глобальная космическая экономика, проанализирована деятельность ведущих аэрокосмических государств, определен национальный потенциал аэрокосмической промышленности Российской Федерации. Автором научно обосновано, что освоение новых технологий и внедрение инноваций в рамках космических программ способствует повышению общего уровня международной конкурентоспособности страны.

Ключевые слова: Российская Федерация, аэрокосмическая промышленность, глобальная космическая экономика, Индекс космической конкурентоспособности

Введение

Освоение космоса открыло перед современными государствами разносторонние перспективы для цивилизационного развития. При всей сложности и противоречивости способов освоения космического пространства человечество приближается к более устойчивой глобальной космической деятельности, отражающей возможности широкого участия правительств, научных институтов, частного сектора и общественности в формировании и реализации космических программ, а также обеспечивает практически неограниченный доступ к космической информации, которая может быть использована в интересах безопасности человечества и устойчивого развития.

Особенностями развития мирового космического рынка интересуются многие российские ученые, что отражено в ряде работ по данной тематике. Особенно следует отметить научные труды В.В. Ворожихина [1], Д.Ю. Макаровой и Е.Ю. Хрусталёва [2], И.М. Муракаева и К.М.Бочкарева [3], В.Г. Старовойтова [4], Е.А. Чуба [5]. В то же время современные тенденции глобального мирового развития и роста доли аэрокосмической промышленности в высокотехнологичном секторе национальных экономик многих стран заставляют проводить более широкие исследования по данной тематике. Поэтому целью данной статьи является анализ глобальной космической экономики, характеристика ведущих аэрокосмических государств мира, а также определение потенциала Российской Федерации в производстве космической продукции.

Оценка мирового рынка космических технологий и наблюдение за его динамикой в разрезе ведущих космических государств по определенной методологии осуществляется частной американской консалтинговой компанией Futron Corporation, разработавшей Индекс космической конкурентоспособности (Space Competitiveness Index – SCI). Начиная с 2008 года, Futron Corporation ежегодно публикует аналитические отчеты о состоянии развития космической отрасли и рейтинги десяти крупнейших космических рынков – Бразилии, Канады, Китая, Европы, Индии, Израиля, Японии, РФ, Южной Кореи и США. При анализе космических потенциалов Европа рассматривается как единое целое, ее представляет Европейское космическое агентство (ЕКА), в рамках которого реализуются проекты совместных космических исследований группы европейских государств [6].

Космическая деятельность других развитых государств экспертами Futron Corporation не анализируется или из‑за начальной стадии развития космической отрасли, или из‑за ограниченного финансирования космических программ, или из‑за незавершенности начатых проектов в момент проведения анализа, и тому подобное.

Расчет Индекса космической конкурентоспособности основывается на анализе 50 показателей развития трех основных сфер – государственной политике (40 %), человеческого капитала (20 %) и, собственно, промышленности (40 %) [7, c. 5].

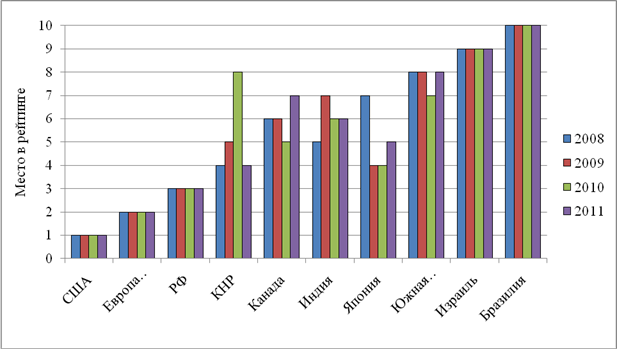

Методология Индекса космической конкурентоспособности ежегодно обновляется и уточняется. Отчеты Futron Corporation дают общее представление о последних тенденциях и событиях в космической отрасли, характеризируют сильные и слабые стороны основных игроков глобального космического рынка. Сравнение Индексов космической конкурентоспособности десяти аэрокосмических государств мира в 2008–2011 гг. позволяет признать США абсолютным лидером данного рынка, при этом Российская Федерация, КНР и Япония стремительно наращивают свой космический потенциал (рис. 1).

Рис. 1. Рейтинги аэрокосмических государств мира в 2008–2011 гг.

Источник: построено автором по данным [6].

По мнению специалистов Futron Corporation, с 2008 года и времен мирового финансового кризиса глобализационные процессы сильно ускорились. Некоторые страны значительно расширили масштабы своей деятельности в космосе, и тем самым заявили о себе на международной арене. Это позволило в 2012 году Futron Corporation добавить в перечень мировых аэрокосмических государств пять новых игроков – Австралию, Аргентину, Иран, Украину и Южно-Африканскую Республику [8].

В подтверждение этому, в докладе за 2014 год специалисты Futron Corporation подчеркивают, что, оставаясь на первом месте в общем рейтинге космической конкурентоспособности, абсолютное значение Индекса США постепенно снижается против растущих возможностей других аэрокосмических государств. Например, Япония укрепила свою позицию по отношению практически ко всем странам с помощью политических реформ и инструментов государственно-частного партнерства между правительством и промышленными предприятиями. Китай увеличивает инвестиции в техническое образование и гражданские исследовательские институты. Индия совершенствует техническое образование по космической тематике для достижения будущих целей по увеличению количества запусков космических аппаратов [7].

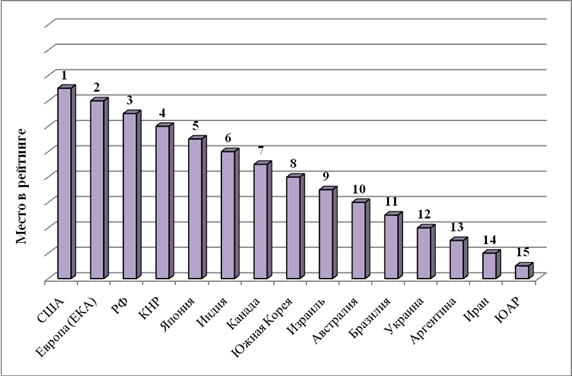

Проанализировав космическую деятельность стран в 2014 году, эксперты Futron Corporation представили новый рейтинг ведущих аэрокосмических государств (рис. 2). Как видим, с 2008 года аэрокосмическая промышленность России стабильно удерживает 3 место в мире.

Рис. 2. Рейтинг стран по Индексу космической конкурентоспособности (2014)

Источник: построено автором по данным [9].

В докладе Futron Corporation за 2014 год также подчеркивается, что, несмотря на размеры капитальных инвестиций в космическую отрасль, исключительное значение приобретает человеческий капитал каждого отдельного аэрокосмического государства, а именно – «талантливые люди, которые способны учиться и учить, в также привлекать, удерживать и непрерывно обогащать ядро квалифицированных специалистов в данной сфере» [7, с. 4].

Ведущей идеей отчетов по Индексу космической конкурентоспособности стран является мнение о том, что глобальная космическая активность стимулирует экономический рост, укрепляет национальное достоинство государства и способствует высоким достижениям в науке.

Воспользовавшись методологией сравнительного анализа или бенчмаркинга ведущих аэрокосмических государств мира, можно выделить их основные преимущества и недостатки по основным компонентам глобальной конкурентоспособности (табл. 1).

Таблица 1

Бенчмаркинг глобальной конкурентоспособности аэрокосмических государств мира (2016–2017*)

Показатель Страна |

Качество институтов

|

Инфраструктура

|

Макроэкономическая стабильность

|

Здравоохранение и начальное образование

|

Высшее образование и профессиональная подготовка

|

Эффективность рынка товаров

и услуг

|

Эффективность рынка труда

|

Уровень развития финансового

рынка

|

Технологическая готовность

|

Роазмер внутреннего рынка

|

Уровень развития бизнес-среды

|

Инновационный потенциал

|

|

Австралия

|

5,3

|

5,6

|

5,7

|

6,6

|

5,9

|

4,8

|

4,7

|

5,4

|

5,7

|

5,1

|

4,7

|

4,5

|

|

Аргентина

|

3,0

|

3,7

|

2,9

|

5,9

|

5,0

|

3,3

|

3,3

|

3,0

|

4,1

|

4,9

|

3,7

|

3,2

|

|

Бразилия

|

3,2

|

4,0

|

3,5

|

5,3

|

4,1

|

3,7

|

3,7

|

3,6

|

4,4

|

5,7

|

4,0

|

3,1

|

|

Израиль

|

4,8

|

5,3

|

5,1

|

6,3

|

5,4

|

4,7

|

4,8

|

4,9

|

5,8

|

4,2

|

5,1

|

5,7

|

|

Индия

|

4,4

|

4,0

|

4,5

|

5,5

|

4,1

|

4,4

|

4,1

|

4,4

|

3,0

|

6,4

|

4,4

|

4,0

|

|

Иран

|

3,6

|

4,2

|

4,6

|

6,1

|

4,6

|

4,0

|

3,2

|

2,9

|

3,3

|

5,2

|

3,5

|

3,2

|

|

Канада

|

5,4

|

5,7

|

5,2

|

6,6

|

5,5

|

5,1

|

5,3

|

5,3

|

5,8

|

5,4

|

4,9

|

4,6

|

|

КНР

|

4,3

|

4,7

|

6,2

|

6,2

|

4,6

|

4,4

|

4,5

|

4,2

|

4,0

|

7,0

|

4,4

|

4,0

|

|

РФ

|

3,6

|

4,9

|

4,3

|

5,9

|

5,1

|

4,2

|

4,4

|

3,4

|

4,3

|

5,9

|

3,8

|

3,4

|

|

В среднем по странам

ЕКА**

|

5,0

|

5,5

|

5,0

|

6,3

|

5,2

|

4,9

|

4,6

|

4,6

|

5,3

|

4,3

|

5,0

|

4,6

|

|

США

|

5,0

|

5,9

|

4,6

|

6,2

|

5,9

|

5,2

|

5,5

|

5,6

|

6,0

|

6,9

|

5,6

|

5,6

|

|

Украина

|

3,0

|

3,9

|

3,2

|

6,0

|

5,1

|

4,0

|

4,2

|

3,0

|

3,6

|

4,4

|

3,6

|

3,4

|

|

Южная

Корея

|

4,0

|

6,0

|

6,6

|

6,3

|

5,3

|

4,9

|

4,1

|

3,9

|

5,5

|

5,5

|

4,9

|

4,8

|

|

Южно-Африканская

Республика

|

4,5

|

4,2

|

4,5

|

4,3

|

4,2

|

4,8

|

3,9

|

5,2

|

4,7

|

4,9

|

4,5

|

3,8

|

|

Япония

|

5,4

|

6,3

|

4,1

|

6,6

|

5,4

|

5,2

|

4,8

|

4,9

|

5,8

|

6,1

|

5,7

|

5,4

|

Примечания: * расчёт Индекса глобальной конкурентоспособности в отчёте за 2016 – 2017 гг. основывается на данных 2015 года; ** расчёты автора.

Источник: составлено автором по данным [10].

Основные показатели глобальной конкурентоспособности России скорее приближаются к показателям Аргентины, Бразилии, Ирана, Украины. Тем не менее, низкие рейтинги глобальной конкурентоспособности не помешали данным странам войти в число сверхмощных аэрокосмических государств. При этом несовершенство институциональной среды, уровня развития финансового рынка и бизнеса в целом, отставание по показателям инновационного развития России компенсируются достаточным значением показателей «Инфраструктура», «Здравоохранение и начальное образование», «Высшее образование и профессиональная подготовка» и «Размер внутреннего рынка». Можно предположить, что ведущую роль для становления космических технологий в стране играет высококвалифицированная рабочая сила, что подтверждает значение Индекса развития человеческого потенциала (табл. 2).

Таблица 2

Компаративный анализ международных рейтингов аэрокосмических государств, 2015

|

Страна

|

Индекс глобальной конкурентоспособ-ности (Global Competitiveness Index)

|

Индекс развития

человеческого потенциала

(Human Development Index)

|

|

Австралия

|

5,19

|

0,935

|

|

Аргентина

|

3,81

|

0,836

|

|

Бразилия

|

4,06

|

0,755

|

|

Израиль

|

5,18

|

0,894

|

|

Индия

|

4,52

|

0,609

|

|

Иран

|

4,12

|

0,766

|

|

Канада

|

5,27

|

0,913

|

|

КНР

|

4,95

|

0,727

|

|

РФ

|

4,51

|

0,798

|

|

В среднем по странам

ЕКА*

|

5,02

|

0,891

|

|

США

|

5,70

|

0,915

|

|

Украина

|

4,00

|

0,747

|

|

Южная

Корея

|

5,03

|

0,898

|

|

Южно-Африканская

Республика

|

4,47

|

0,666

|

|

Япония

|

5,48

|

0,891

|

Источник: составлено автором по данным [10, 11].

Космос всегда представлялся одновременно конкурентной средой и платформой для совместной деятельности национальных государств. Отдельные страны ощущали выгоды от космических исследований, несравнимые с выгодами в других сферах деятельности. В то же время, освоение космоса производится всеми странами по принятым направлениям, и заставляет некоторые из них (например, европейские) участвовать в совместных космических проектах. Еще на заре космической эры каждое независимое государство пыталось балансировать между самостоятельной и многосторонней космической деятельностью, совершенствуя национальные подходы к организации космических исследований в зависимости от собственного геополитического положения, соответствующих производственных, технологических, финансовых возможностей и ограничений и стратегических целей.

Однако задачи человечества относительно познания космоса могут казаться тривиальными по сравнению с информацией, которой на самом деле обладает космическое пространство.

В отличие от других отраслей промышленности, космический сектор сумел в условиях трансформационного спада и кризиса 2008–2009 гг. сохранить определенный уровень конкурентоспособности, о чем свидетельствуют темпы роста глобальной космической экономики (ГКЭ) и мирового валового продукта (табл. 3, рис. 3).

Таблица 3

Темпы роста глобальной космической экономики и мирового валового продукта, 2005 – 2015 гг.

|

Года

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Объем

глобальной космической экономики, млрд долл. США

|

186,8

|

217,6

|

232,3

|

244,1

|

256,8

|

276,5

|

289,8

|

304,3

|

314,2

|

330,0

|

322,9

|

|

Темпы

роста ГКЭ*, %

|

–

|

16,5

|

6,8

|

5,1

|

5,2

|

7,7

|

4,8

|

5,0

|

3,3

|

5,0

|

-2,2

|

|

Величина

прироста мирового валового продукта, %

|

4,7

|

5,3

|

5,2

|

3,1

|

-0,8

|

5,1

|

3,8

|

3,1

|

3,3

|

3,5

|

3,0

|

Источник: составлено автором по данным [12, 13].

Рис. 3. Сравнение темпов роста глобальной космической экономики и мирового валового продукта

Источник: построено автором по данным таблицы 3.

Таким образом, в 2014 году объем глобальной космической экономики вырос на 15,8 млрд долл. США. Рост был достигнут за счет увеличения правительственных капиталовложений, но основная его часть была получена в коммерческом секторе [14, с. 2].

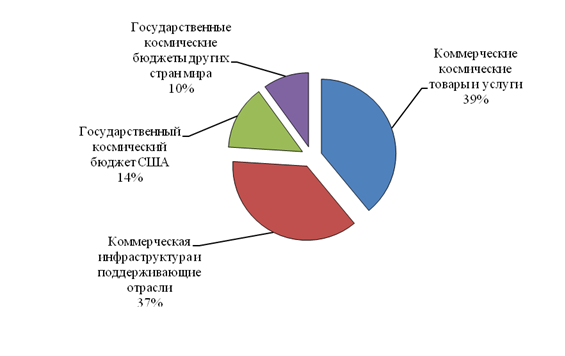

В 2015 году масштабы глобальной космической деятельности расширились, несмотря на колебания валютных курсов, которые привели к снижению её стоимостного выражения с 330,0 млрд долл. США в 2014 году до 322,9 млрд долл. США в 2015 году (рис. 4). Из-за повышения курса американского доллара и постоянно растущей деловой активности за пределами США, эти колебания имеют более заметное влияние, нежели в предыдущие десятилетия, когда доля коммерческой космической промышленности Соединенных Штатов была больше.

|

ВСЕГО:

322,94 млрд долл. США |

Рис. 4. Глобальная космическая деятельность в 2015 г.

Источник: [15, с. 4].

В последнее время достижения космической деятельности находят все более широкое применение в повседневной жизни: Интернет, сотовая связь, автомобильные навигаторы, картография (карты Google, Yandex), и масштабы использования так называемых «космических продуктов» в нашей повседневной жизни растут огромными темпами.

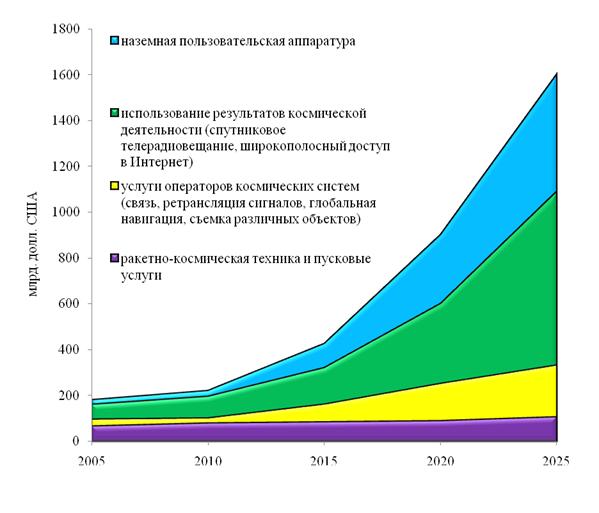

В современном мире космические услуги (за исключением пусковых услуг), используемые в гражданской сфере, занимают не более 10 % всех услуг, предоставляемых российскими предприятиями. Напротив, судя по тенденциям мирового космического рынка, именно этот высокотехнологичный сектор промышленности, имеет перспективы наибольшего роста (рис. 5).

Рис. 5. Прогнозирование тенденций развития основных сегментов глобального космического рынка до 2025 г.

Источник: [3, с. 5].

При существующих темпах развития мировой космической промышленности объем мирового космического рынка до 2025 года может в 7 раз превысить уровень 2010 года за счет быстрого роста сектора использования результатов космической деятельности. При этом рынок ракетно-космической техники и пусковых услуг, который в основном охватывает проекты военно-технического сотрудничества России и Украины, вырастет лишь в 1,5 раза. Это свидетельствует о сравнительно незначительных будущих потерях при расторжении российско-украинских соглашений в секторе производства ракетно-космической техники.

Итак, судя по прогнозируемым тенденциям, космические исследования из средства достижения военного превосходства постепенно перемещаются в сторону мирного освоения космоса и способствуют реализации государственных интересов на национальном, региональном и даже муниципальном уровнях. Государственные расходы стран на гражданские космические программы постепенно растут, причем Российская Федерация достигла особых успехов на этом направлении. К примеру, с 2010 по 2013 гг. российское правительство увеличило ассигнования на исследования космоса в мирных целях в 2,3 раза или на 3,61 млрд долл. США [16]. По сравнению с другими мировыми лидерами космического рынка Россия активно осваивает гражданский сектор, безусловно, рассчитывая на долгосрочные результаты такой деятельности.

Так, особое место среди российских космических услуг занимает космический туризм – оплачиваемые частными клиентами полеты в космос или на околоземную орбиту в развлекательных или научно-исследовательских целях. Единственным пунктом назначения космического туризма является Международная космическая станция (МКС), а полеты осуществляются при помощи российских космических кораблей «Союз» на российский сегмент МКС. Организацией полетов туристов непосредственно занимаются «Роскосмос» и «Space Adventures». Подготовка космических туристов проводится в Звездном городке Московской области при помощи небольших самолетов, симулирующих невесомость. По состоянию на 2016 год МКС посетило 7 космических туристов (один турист путешествовал дважды), каждый из которых заплатил от 20 до 35 млн долл. США за полёт.

Руководствуясь результатами опросов общественного мнения, у многих людей есть большое желание полететь в космос. По мнению экспертов, растущий спрос в этом новом сегменте космического рынка может уже в краткосрочной перспективе стать важным источником дальнейшего развития космонавтики. Так, частные компании – Bigelow Aerospace (США), United Launch Alliance (США), Excalibur Almaz Limited (Великобритания) и Orbital Technologies (РФ) заняты строительством космического отеля – орбитальной станции, предназначенной для проживания космических туристов и обслуживающего персонала индустрии космического туризма. Запуски первых проектов коммерческих миссий планируются вышеназванными компаниями в 2018–2020 гг.

Таким образом, в глобализированном мире космос стал сферой острого соперничества держав за лидерство в его использовании в экономических целях. Космическая деятельность выступила мощным двигателем научно-технического прогресса в других отраслях мировой экономики. Освоение новых научных знаний и внедрение инноваций в рамках космических программ способствовало повышению общего уровня социально-экономического развития многих стран мира. Подтверждением этому служит исследование российских ученых, представленное в табл. 4.

Таблица 4

Совокупные эффекты от использования результатов космической деятельности в различных секторах народного хозяйства

|

Сектор народного

хозяйства

|

Эффекты от использования

результатов

космической деятельности |

|

Транспорт

|

-

увеличение пропускной способности до 30 %

– снижение себестоимости эксплуатации до 40 %; – снижение аварийности до 20 %. |

|

Строительство

|

-

сокращение сроков до 7 %;

– снижение себестоимости до 10 %. |

|

Сельское

и лесное хозяйство

|

-

снижение себестоимости продукции до 10 %.

|

|

Телекоммуникации

|

-

увеличение пропускной способности до 50 %;

– уменьшение себестоимости эксплуатации до 30 %. |

|

Геологоразведка

|

-

сокращение сроков поиска полезных ископаемых до 150 %.

|

|

Экологический

мониторинг

|

-

сокращение сроков до 50 %;

– уменьшение себестоимости до 20 %. |

|

МЧС

|

-

сокращение сроков реагирования до 200 %;

– снижение себестоимости работ по устранению чрезвычайных ситуаций до 20 %. |

Источник: составлено автором по [3, с. 6].

В последнее время в России проявляется повышенный интерес к использованию результатов космических исследований в некосмических отраслях экономики. Помимо этого, на мировом рынке некосмических товаров и услуг постоянно расширяется номенклатура наукоемких и высокотехнологичных продуктов, представляющих собой сопутствующие достижения космических программ.

Задача формирования национальной инновационной системы в России остается одной из наиболее приоритетных: поощряются частные инновационные инициативы, применяются инструменты государственно-частного партнерства в инновационно-инвестиционной сфере. Перед российским правительством ставятся задачи выработки оптимальных механизмов формальной и неформальной координации национальной инновационной системы без увеличения бюрократической, а, следовательно, коррупционной ее составляющей.

Именно поэтому критически важно, чтобы международное сотрудничество России с другими аэрокосмическими государствами стало пространством для мощного инновационного прорыва, что обусловило бы технологическую модернизацию промышленности, инновационное обновление технологий, которые используются, и производимой продукции. В аэрокосмической отрасли стратегия инновационного прорыва предполагает направленность инвестиций на внедрение приоритетных базисных инноваций, производство высокотехнологичной продукции пятого и шестого уклада, поддержку фундаментальных и прикладных исследований, направленных на создание техники и технологий новых поколений, защита интеллектуальной собственности.

В основе стратегии инновационного прорыва Российской Федерации – к 2025 году сделать космическую отрасль бездотационной и конкурентоспособной по отношению к традиционным наземным направлениям бизнеса. Аналогичные задачи ставят перед собой и остальные аэрокосмические государства.

Для достижения указанных целей приоритетным выступает поиск оригинальных решений проблемы снижения стоимости космических аппаратов (КА), что, следовательно, обеспечит им конкурентные преимущества. Решение этой задачи потребовало качественного технологического скачка, что привело к революции в космосе. Речь идет о нанотехнологиях* и наноматериалах, которые позволяют на два порядка снизить массу и размеры приборов, выведенных на околоземную орбиту. Уменьшение веса космической техники решает множество задач: продлевает срок пребывания КА в космосе, позволяет ему перенестись на большее расстояние, доставить большее количество полезного груза (например, специальной аппаратуры для проведения исследований). Одновременно решается задача энергообеспечения.

Именно развитие миниатюрных КА и сверхсложных наносистем может стать конкурентным преимуществом российской аэрокосмической индустрии. Ведь использование наноматериалов и наномеханизмов может сделать реальностью пилотируемые полеты на Марс и освоение поверхности Луны.

Мир вступает в новую фазу нано-техноглобализма. Ожидается, что уже в 2025 году появятся первые ассемблеры – молекулярные механизмы, созданные с помощью нанотехнологий и способные составлять из отдельных атомов заданные наноструктуры. Любой спроектированный на компьютере продукт будет собран и размножен сборочным комплексом нанороботов. Только с использованием нанотехнологий ракетные двигатели смогут оптимально работать, изменяя свою форму в зависимости от режима и условий окружающей среды. Нанотехника, встроенная в космический скафандр и обеспечивающая круговорот веществ, позволит человеку находиться в нем неограниченное время. С помощью нанороботов станет возможным автоматическое строительство орбитальных систем, конструкций любой сложности в мировом океане, на земной поверхности и в воздухе.

С 2000 года происходит постоянное наращивание объемов государственных ассигнований в нанотехнологические исследования странами Европейского Союза, Японией, США и Китаем. Российская Федерация, несмотря на значительные размеры инвестиций в нанотехнологическую сферу, на данный момент пока демонстрирует отставание, но из года в год её позиции улучшаются.

Заключение

Ускорение процессов либерализации мировой экономики заставили пересмотреть приоритеты многих государств в освоении космоса, усилении конверсии космических технологий и разработок, их демилитаризации и использования в коммерческих целях. Коммерческая космическая деятельность постепенно усложняется, она создает новые возможности для научно-технического и технологического развития в различных отраслях экономики. Исключительное значение приобретают нанотехнологические инновации в космосе, которые открывают новые пути повышения конкурентоспособности, в том числе, российской аэрокосмической промышленности на глобальном рынке. а в долгосрочной перспективе это обеспечило бы эффективный рост экономики России, повышение благосостояния ее населения, укрепление ее обороноспособности и повышения ее роли в решении многих глобальных экономических проблем эпохи постиндустриализации.

* Нанотехнология – это область прикладной науки, занимающаяся производством материалов и изделий сверхмалых размеров и изучающая свойства различных веществ на атомарном и молекулярном уровнях.

Источники:

2. Макарова Д.Ю., Хрусталёв Е.Ю. Концептуальный анализ мирового и российского ракетно-космического производства и рынков // Экономический анализ: теория и практика. 28 (2015). – С. 11-27.

3. Муракаев И.М., Бочкарев К.М. Обеспечение координации инновационно-технологического развития ракетно-космической промышленности со стороны государства как фактор экономического прогресса российской экономики [Электронный ресурс]. – Режим доступа: http://davaiknam.ru/text/v-v-putin-v-statee-nam-nujna-novaya-ekonomika-rassujdaya-o-pre.

4. Старовойтов В.Г. Финансовое обеспечение развития новой экономики // Мир новой экономики, 2015. – № 4. – С. 77-88.

5. Чуб Е.А. Коммерциализация космической деятельности: мировой опыт и возможности его использования в Российской Федерации: дис. … канд. экон. наук. М., 2014. – 192 с.

6. Официальный сайт Futron Corporation [Электронный ресурс]. – Режим доступа: http://www.futron.com/.

7. Futron‘s 2014 Space Competitiveness Index. А Comparative Analysis of How Countries Invest In and Benefit from Space Industry / Executive Summary, 2014. – 12 р.

8. Futron‘s 2012 Space Competitiveness Index. А Comparative Analysis of How Countries Invest In and Benefit from Space Industry / Executive Summary. – 7 p.

9. Futron Releases 2014 Space Competitiveness Index. [Электронный ресурс]. – Режим доступа: http://www.satellitemarkets.com/market-trends/futron-releases-2014-space-competitiveness-index.

10. The Global Competitiveness Report 2016 – 2017 [Электронный ресурс]. – Режим доступа: http://www3.weforum.org/docs/GCR2016-2017/05FullReport/TheGlobalCompetitivenessReport2016-2017_FINAL.pdf.

11. Human Development Report 2015. United Nations Development Programme [Электронный ресурс]. – Режим доступа: http://hdr.undp.org/sites/default/files/2015_human_development_report.pdf

12. Официальный сайт Space Foundation [Электронный ресурс] – Режим доступа: http://www.spacefoundation.org.

13. The CIA World Factbook 2016 [Электронный ресурс]. – Режим доступа: https://www.cia.gov/library/publications/the-world-factbook.

14. The Space Report – 2015, Space Foundation, Colorado Springs, CO 80907 USA, 2015. – 81 р.

15. The Space Report – 2016, Space Foundation, Colorado Springs, CO 80907 USA, 2016. – 78 р.

16. Официальный сайт Еuroconsult [Электронный ресурс]. – Режим доступа: www.euroconsult-ec.com.

Страница обновлена: 01.08.2026 в 10:35:27

Download PDF | Downloads: 106 | Citations: 13

The place of Russia in global space economy

Chernykh V.V.Journal paper

Journal of International Economic Affairs

Volume 6, Number 4 (October-December 2016)

Abstract:

The article considers the global space economy and the activity of leading aerospace countries. The national potential of Russian aerospace industry is defined. It's been scientifically proven that the new technologies and innovations within the space program contribute to raising the general level of a country’s international competitiveness.

Keywords: Russian Federation, aerospace industry, global space economy, Space Competitiveness Index