Инновационная методика определения стоимости деловой репутации компании

Скачать PDF | Загрузок: 38

Статья в журнале

Российское предпринимательство *

№ 22 (268), Ноябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Предметтема. Эффективность и стоимость современных компаний зависит от качества как материальных, так и нематериальных активов. В последнее время возрастает роль именно нематериальных активов – в западных компаниях их доля в стоимости существенно превышает долю материальных активов. Это связано и с возрастающей конкуренцией, и с быстрым копированием новых технологий, и с глобализацией мировой экономики. Данная тенденция ставит перед компаниями новые задачи, связанные с выстраиванием эффективной системы управления нематериальными активами. Важнейшим и в то же время наименее исследованным и наиболее недооцененным на настоящий момент фактором, влияющим на стоимость компаний, является деловая репутация. Ее значение для развития компаний постоянно возрастает.

Цельзадачи. Цель статьи изложить методику определения стоимости деловой репутации на примере « Роснефти»

Методология. В настоящей работе с помощью эконометрических методов проанализированы данные фондового рынка по ценным бумагам компании в увязке с ее деловой репутацией и на этой основе разработана методика определения стоимости деловой репутации компании.

Результаты. Представлена методика определения стоимости деловой репутации и рекомендации по повышению этой стоимости.

Ключевые слова: инновации, фондовый рынок, акции, нематериальные активы, стоимость, доходность, деловая репутация компании, методика определения стоимости.

Суть нашего исследования заключается в том, чтобы определить, какую доходность в общем бизнесе компании генерирует деловая репутация, а также насколько эффективно осуществляется формирование и управление деловой репутацией компании с точки зрения максимизации стоимости.

Для апробации разработанной методики нами была выбрана компания с государственным участием ОАО НК «Роснефть», поскольку вопросы повышения эффективности управления государственными корпорациями – одна из ключевых задач, поставленных Президентом Российской Федерации В. В. Путиным.

«Роснефть» – одна из первых российских государственных компаний, которая провела публичное размещение своих акций на открытом рынке (17 июля 2006 г.), что стало самым масштабным IPO в новейшей истории России. В новых для себя условиях открытого рынка важной частью успеха для «Роснефти» становится именно репутационная составляющая суммарной доходности, поскольку участники рынка ценных бумаг весьма чувствительны к новостям именно репутационного характера. Довольно интересно с точки зрения диссертационного исследования рассматривать политику формирования и управления деловой репутацией компании, проведшей публичное размещение акций в современных условиях.

Настоящее состояние финансового сектора России характеризуется укреплением финансовых институтов; можно сказать, что, с одной стороны, все сигналы от компании без труда доходят до участников рынка, и, с другой стороны, компания может вполне адекватно реагировать на рыночные настроения при проведении своей политики. Данный факт позволяет применять для анализа современные методики анализа доходности компании. В настоящей работе практическое применение получила модель оценки капитальных активов компании (CAPM).

В нашем исследовании для анализа доходности деловой репутации компании «Роснефть» используется портфельный подход, реализованный в теории Марковитца и его модели CAPM. Согласно принимаемой концепции, реализуемый продукт компании представляет собой портфель из двух составляющих: непосредственно товара и деловой репутации.

Таким образом, доходность бизнеса компании можно также представить как доходность портфеля из бизнеса по производству товара и бизнеса по управлению деловой репутацией. Далее при использовании портфельного подхода, основанного на модели CAPM, принимаются следующие условия:

Ñ В качестве доходности ценной бумаги компании берется доходность обыкновенной акции ОАО «НК Роснефть», торгуемой на российском фондовом рынке.

Ñ В качестве доходности от основной деятельности компании принимается доходность депозитарной расписки, торгуемой на Лондонской фондовой бирже. В данном случае используется предпосылка о том, что участники российского рынка при совершении своих сделок подвержены влиянию информационной активности компании «Роснефть», в то время как участники английского рынка руководствуются только лишь объективными показателями деятельности «Роснефти», оказываясь вне действия эмоциональных сигналов со стороны компании.

Ñ АДР и деловая репутация входят в качестве двух составляющих в портфель-акцию, торгуемую на российской бирже, с определенными весами:

|

Ra=Wadr*Radr+ WGw*RGw = (1-WGw)*Radr + WGw*RGw.

|

(1)

|

Ñ Первоначально берутся данные за период с размещения (17 июля 2006 г.) по 1 апреля 2007 г. и разбиваются на интервалы в 1 день, неделю, месяц.

Ñ Определяется наиболее подходящий интервал, на который будет делиться весь исследуемый период времени. На основе метода CAPM определяется требуемая доходность акции «Роснефти» для трех интервалов, и после сравнения с реальной доходностью акции выбирается лучший интервал и соответствующий ему коэффициент бэта.

Ñ Далее проводится «очистка» доходности АДР от рыночного влияния. Принимается, что изменение доходности АДР, вызванное рыночными колебаниями, равно произведению коэффициента бэта на изменение доходности рыночного индекса FTSE. Таким образом, АДР очищенный равен разности текущей доходности АДР и рассчитанной дельтой. Формально операция представляется следующим образом:

|

∆Radr = в*∆R_FTSE;

|

(2)

|

|

Radr_adj= Radr– ∆Radr,

|

(3)

|

∆Radr – часть доходности АДР, вызванная колебаниями рынка;

R_FTSE – доходность рыночного индекса FTSE;

∆R_FTSE – колебания доходности рыночного индекса FTSE;

Radr_adj – Radradjusted или очищенный АДР.

Ñ Определяется вес деловой репутации в портфеле; используются данные о доходности акции «Роснефти» на российской бирже и очищенной доходности АДР. Вес деловой репутации определяется опытным путем, то есть поиском удовлетворительного результата доходности деловой репутации при анализе различных его весов. Так, прогоняются все значения от 0 до 1 с шагом 0,05 и по формуле

|

RGw = (Ra– (1-WGw)*Radr)/

WGw

|

(4)

|

Ñ Анализируемый интервал времени делится на более мелкие промежутки (в данной работе бралась рабочая неделя, то есть 5 дней), и для каждого промежутка находятся среднедневная доходность деловой репутации и ее стандартное отклонение.

Ñ Анализируется совместная динамика доходностей акции, то есть портфеля из двух составляющих, акций компании и деловой репутации, части портфеля, а также совместная динамика стандартных отклонений АДР, деловой репутации и всего портфеля-акции.

Ñ На основе эмпирического анализа делаются выводы относительно качества управления деловой репутации компании НК «Роснефть».

Перейдем к расчетной части исследования.

1. Расчет бэта-коэффициента

Коэффициент бэта рассчитывается для периода с 17 июля 2006 г. по 1 апреля 2007 г. Все несовпадения с датами исключались из наблюдения, таким образом, получилась выборка из значений котировок акции «Роснефти» на российской бирже, АДР, индекса FTSE и британской государственной ценной бумаги «Gilts», используемой в качестве безрискового актива. Для анализа использовались дневные, недельные и месячные данные. В результате для каждого из промежутков получилось свое значение коэффициента бэта. Далее на основе средних показателей доходности Gilts и FTSE получаются расчетные значения требуемой доходности ADR, которая сравнивается со средним показателем реальной доходности ADR, и на основе этого сравнения выбирается наилучший шаг деления и соответствующий ему коэффициент бэта. Полученные результаты представлены в таблице 1:

Таблица 1 – Динамика изменения коэффициента бэта

|

|

бэта

|

безрисковая, Gilts

|

рыночная, FTSE

|

требуемая ADR

|

фактическая ADR

|

|

месяц

|

1,364875

|

3,681237563

|

6,1028593

|

6,98644887

|

11,03038309

|

|

неделя

|

1,066838

|

4,119609856

|

8,2405555

|

8,51599065

|

12,1710592

|

|

день

|

1,25322

|

4,199845877

|

9,3356183

|

10,6360968

|

11,71649343

|

Как видно из таблицы 1, наилучшее соответствие между требуемой и реальной доходностями относится к дневным данным, коэффициент бэта для которых равен 1,25322. Таким образом, для дальнейшего анализа используется именно эта выборка.

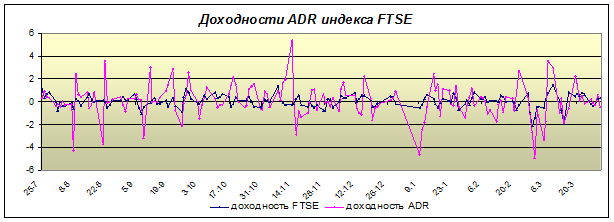

На рисунке 1 отображена динамика дневных доходностей ADR и рыночного индекса FTSE за исследуемый период:

Источник: рассчитано автором

Рисунок 1 – Доходности ADR и индекса FTSE

Хочется отметить, что во всех трех случаях бэта больше единицы, что говорит о том, что АДР «Роснефти» является довольно рисковым активом на лондонской бирже. Если же рассматривать для тех данных бэту «Роснефти» по отношению к российскому рынку, то результат будет разительным: бэта составляет 0,269075 и говорит о том, что владение данной бумагой несет в себе практически в 4 раза меньше рисков, нежели рыночный портфель из российских ценных бумаг, торгуемых на ММВБ. Таким образом, можно сделать вывод о характере двух рынков – российском и британском, и о тех рисках, которыми обладают эти два рыночных портфеля.

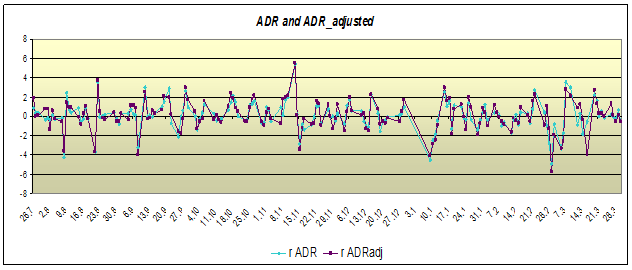

2. Получение расчетного значения доходности АДР – ADRadjusted

Следующим шагом является расчет очищенного значения АДР – ADRadjusted. Для этого необходимо сначала рассчитать ту часть в доходности АДР, которая объясняется колебаниями в доходности рынка. С этой целью можно воспользоваться следующей формулой:

|

∆Radr = в*∆R_FTSE.

|

(5)

|

|

Radr_adj= Radr–∆Radr.

|

(6 )

|

Источник: рассчитано автором

Рисунок 2 – ADR и ADR_adjusted

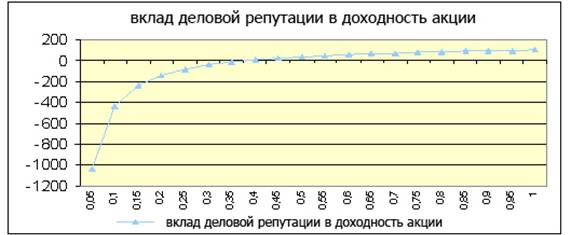

3. Определение веса доходности деловой репутации в доходности акции компании

Следующим, и самым важным, этапом расчетов является определение веса доходности деловой репутации компании в общей величине доходности акции «Роснефти». Поскольку для определения этого веса путем решения системы уравнения и математических преобразований не достаточно данных, возможным в этом случае становится применение метода подбора.

Для выполнения этой задачи необходимы среднедневные данные о фактической доходности акции «Роснефти», торгуемой на российской бирже, и очищенной доходности АДР – ADRadjusted. Далее для расчета доходности деловой репутации берутся его веса от 0 до 1 с шагом в 0,05. По формуле

|

RGw = (Ra– (1-WGw)*Radr)/WGw

|

(7 )

|

Таблица 2 – Доходность деловой репутации

|

W Gw

|

R Gw

|

вклад деловой репутации в

доходность акции, %

|

|

0,05

|

-0,54012

|

-1037,569096

|

|

0,1

|

-0,22845

|

-438,8485191

|

|

0,15

|

-0,12456

|

-239,2749935

|

|

0,2

|

-0,07261

|

-139,4882307

|

|

0,25

|

-0,04145

|

-79,61617303

|

|

0,3

|

-0,02067

|

-39,70146791

|

|

0,35

|

-0,00583

|

-11,19096426

|

|

0,4

|

0,005306

|

10,19191348

|

|

0,45

|

0,013963

|

26,82304062

|

|

0,5

|

0,020889

|

40,12794232

|

|

0,55

|

0,026556

|

51,01377099

|

|

0,6

|

0,031278

|

60,08529488

|

|

Продолжение таблицы 2

| ||

|

W Gw

|

R Gw

|

вклад деловой репутации в

доходность акции, %

|

|

0,65

|

0,035274

|

67,76119971

|

|

0,7

|

0,038699

|

74,34054671

|

|

0,75

|

0,041667

|

80,04264744

|

|

0,8

|

0,044265

|

85,03198558

|

|

0,85

|

0,046556

|

89,43434276

|

|

0,9

|

0,048594

|

93,34754915

|

|

0,95

|

0,050416

|

96,84883907

|

|

1

|

0,052057

|

100

|

В логичности выбора веса 0,45 можно также убедиться при рассмотрении рисунков 3 и 4, отражающих зависимость доходности деловой репутации, а также ее вклада в доходность акции-портфеля от его веса.

Источник: рассчитано автором

Рисунок 3 – Доходность деловой репутации

|

Источник: рассчитано автором

|

Итак, после разбиения всей выборки на группы по 5 дней – со вторника по понедельник – были посчитаны среднедневные доходности деловой репутации, АДР и акции «Роснефти» и их стандартные отклонения. Результаты данного этапа расчетов представлены в таблице 2.

Таблица 2 – Среднедневные доходности деловой репутации

|

|

R, доходность

|

Стандартное отклонение

| ||||

|

Неделя

|

деловая

репутация |

акция

|

АДР

|

деловая

репутация |

акция

|

АДР

|

|

25.07.2006-31.07.2006

|

-0,826

|

0,129

|

0,911

|

1,855

|

0,514

|

1,778

|

|

01.08.2006-07.08.2006

|

-0,377

|

-0,267

|

-0,177

|

2,941

|

0,381

|

1,787

|

|

08.08.2006-14.08.2006

|

-0,188

|

-0,147

|

-0,114

|

4,297

|

1,693

|

4,075

|

И т.д.

Также в таблице 2 розовым цветом выделены ячейки, в которых значение показателя выше, чем в предыдущем периоде, соответственно, светло-зеленым – ячейки, в которых наблюдалось снижение по отношению к предыдущему значению. Интересным является следующий факт: количество розовых ячеек для акции, соответствующих повышательному движению ее доходности, равно среднему арифметическому из количества розовых ячеек для деловой репутации и АДР (18=(20+16)/2). Скорее всего, это всего лишь совпадение, но тем не менее, можно сделать вывод о том, что положительные изменения в доходности портфеля-акции в большей степени определяются положительными изменениями в доходности деловой репутации «Роснефти», поскольку таких изменений больше в сравнении с АДР, отражающей доходность компании от основной деятельности. Что касается стандартного отклонения портфеля, то оно меньше полусуммы стандартных отклонений деловой репутации и АДР: 14<(18+15)/2, что представляется довольно странным результатом.

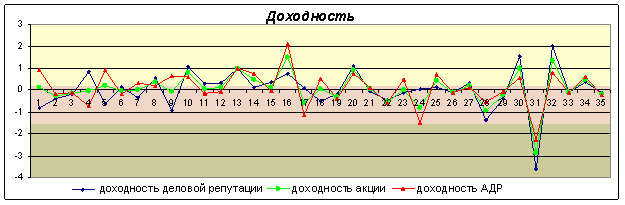

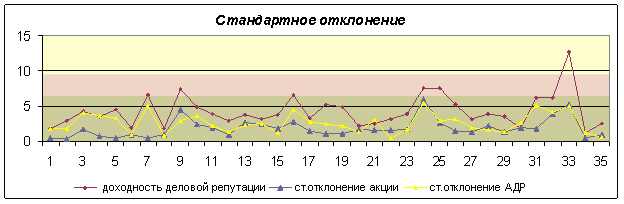

На этом этапе также можно привести совмещенные графики доходностей деловой репутации, АДР и акции и их стандартных отклонений (рисунки 5 и 6 ):

Источник: рассчитано автором

Рисунок 5 – Доходность деловой репутации, доходность акции, доходность АДР

Источник: рассчитано автором

Рисунок 6 – Стандартное отклонение

Из рисунка 5 видно, что линия доходности деловой репутации ОАО НК «Роснефть» практически повторяет контуры линии доходности акции компании. Следовательно, можно сделать вывод о наличии высокой корреляции между этими доходностями, а также о верном решении принятия веса 0,45 для деловой репутации ввиду его высокой значимости в доходности портфеля-акции.

На данном этапе было проведено соотнесение изменений в доходности деловой репутации с новостными данными, которые, по нашему мнению, носят репутационный характер. Затем в соответствии с этими новостями в таблицу 2 вносились изменения корректировочного характера, а именно:

Ñ при выходе положительной новости ячейка, соответствующая доходности деловой репутации на эту дату, отмечалась красным цветом, если в этот период произошел рост доходности деловой репутации по сравнению с предыдущей неделей;

Ñ при выходе отрицательной новости в случае, если доходность деловой репутации в этот период снизилась, ячейка отмечалась ярко-зеленым цветом;

Ñ если же характер новости не совпадал с характером изменения доходности деловой репутацией, ячейка отмечалась темно-зеленым цветом;

Ñ в столбце «Неделя» через запятую после дат начала и окончания недели указывался день выхода новости.

Все используемые в работе новости были взяты на сайте информационного агентства REGNUM(www.regnum.ru) в тематическом разделе «Роснефть».

Далее перейдем к рассмотрению результатов, представленных ниже в таблице 3.

Как видно из таблицы 3, красным цветом выделены сразу две ячейки (01.08-07.08, 08.08-14.08) доходности деловой репутации, соответствующие одной дате – 07.08.2006 г. Этой дате соответствует выход следующей новости: «Долги «Северной нефти» будут выплачены Ненецкому АО за три года».

«Долги компании «Северная нефть» перед Ненецким автономным округом копились с 2002 года, но уже достигнуто соглашение с компанией «Роснефть» о решении этой проблемы», – сказал в беседе с журналистами новый глава администрации Ненецкого автономного округа Валерий Потапенко, сообщает корреспондент ИА REGNUM».

«Речь идет примерно о 600 млн долларов, и эти долги будут погашены разными способами: объектами социально-культурной сферы, деньгами и др.», – отметил Потапенко.

На первый взгляд, эта новость не несет никакой репутационной нагрузки, однако если обратить внимание на способы погашения этого долга – объектами социально-культурной сферы – то можно сделать вывод о намеренных действиях компании по созданию собственного имиджа и той самой «эмоции», с которой ассоциируют компанию участники рынка.

Этим же числом датируется выход другой новости подобного характера: «Коми ипотечная компания» будет участвовать в реализации программы по улучшению жилищных условий нефтяников.

Из этого сообщения можно также сделать вывод о социальной направленности деятельности компании. Подобными действиями НК «Роснефть» создает впечатление небезразличности и заботы о социальном окружении и прежде всего о людях, работающих в компании. Таким образом, у рыночных агентов рождается восприятие компании как социально-ориентированной организации, имя компании начинает ассоциироваться со стабильностью и уверенностью в завтрашнем дне.

Таблица 3 – Динамика доходности деловой репутации с 25.07.2006 по 30.03.2007

|

|

R,

доходность

|

Стандартное

отклонение

| ||||

|

Неделя

|

деловая

репутация |

акция

|

АДР

|

деловая репутация

|

акция

|

АДР

|

|

25.07.2006-31.07.2006

|

-0.826

|

0.129

|

0.911

|

1.855

|

0.514

|

1.778

|

|

01.08.2006-07.08.2006,

07.08

|

-0.377

|

-0.267

|

-0.177

|

2.941

|

0.381

|

1.787

|

|

08.08.2006-14.08.2006,07.08

|

-0.188

|

-0.147

|

-0.114

|

4.297

|

1.693

|

4.075

|

|

15.08.2006-21.08.2006

|

0.840

|

-0.016

|

-0.717

|

3.577

|

0.694

|

3.693

|

|

22.08.2006-25.08.2006

|

-0.632

|

0.215

|

0.908

|

4.562

|

0.458

|

3.296

|

Итак, после анализа новостных данных можно перейти непосредственно к анализу эффективности формирования и управления деловой репутацией компании. Исходя из данных таблицы 3, можно сделать следующие выводы.

1. Из полученных 34-х отрезков наблюдений на 20-ти был отмечен рост доходности деловой репутации «Роснефти», из которых 9 наблюдений были подкреплены выходом положительных новостных сообщений репутационного характера;

2. Из 14-ти наблюдений, в которых наблюдалось снижение доходности деловой репутации в сравнении с предшествующим периодом, только двум наблюдениям соответствует выход отрицательных новостей;

3. Из 14-ти снижений доходности деловой репутации «Роснефть» двум наблюдениям соответствует выход положительных сообщений.

В целом, учитывая изложенное выше, можно сделать вывод о довольно эффективной политике по формированию и управлению деловой репутацией, проводимой компанией. Службы компании удачно выбрали и успешно использовали механизмы воздействия на эмоциональное восприятие компании рыночными участниками, а именно: социальную ориентацию деятельности «Роснефти» и поддержку со стороны государства.

Можно сделать следующие рекомендации по управлению собственной деловой репутацией компании «Роснефть».

Во-первых, продолжать использовать в качестве инструмента эмоционального воздействия социальную ориентацию деятельности компании и ее поддержку со стороны государства.

Во-вторых, компании следует обратить внимание на содержание ее новостей, то есть использовать для донесения до участников рынка только те сообщения, которые несут в себе информацию о совершившихся фактах.

Также в процессе анализа новостных сообщений был сделан вывод о правильном в большинстве случаев преподнесении информации компанией и положительной реакции участников рынка на определенный тип сообщений. Так, на росте доходности деловой репутации ОАО НК «Роснефть» сказывались сообщения о проведении социально-ориентированной политики и о поддержке компании со стороны руководства страны.

Таким образом, в результате проведенного автором исследования:

– разработан и апробирован метод определения стоимости деловой репутации, заключающийся в использовании инструментов отражения динамики фондового рынка и биржевой статистики;

- выработаны рекомендации по разработке PR-стратегии компании, в том числе обоснована необходимость расширения партнерских отношений со средствами массовой информации для различных заинтересованных сторон и др., следование которым может обеспечить стабильный стоимости.

– проведен критический анализ действующего перечня требований к раскрытию информации, доказана целесообразность его выборочного расширения для отдельных групп стейкхолдеров и выработаны критерии, на основании значений которых компания-эмитент решает включать или не включать определенную информацию в систему управления информационной политикой.

Источники:

2. Федотова М А., Тазихина Т.В. Оценка стоимости активов: актуальные вопросы теории и практики. – М.: Финансовый университет при Правительстве РФ – 2011. – 240 с.

3. Шаипова С. А. Особенности PR-технологий корпораций топливно-энергетического комплекса // Реклама. Теория и практика. – 2011. – №1. – С. 50-54.

4. Эскиндаров М. А. Интеллектуальный капитал как важнейший фактор экономического развития // Век глобализации. – 2010. – №1. – С. 39-44.

Страница обновлена: 29.07.2026 в 22:04:39

Download PDF | Downloads: 38

An innovative method of determining the value of the business reputation of a company

Shaipova S.A.Journal paper

Russian Journal of Entrepreneurship *

№ 22 / November, 2014

Abstract:

Subject. Efficiency and cost of modern companies depend on the quality of both material and non-material assets. Nowadays the role of exactly non-material actives is increasing. In western countries their half in the cost exceeds the half of material actives. It is connected with an increasing competition, fast copy of new technologies and globalization of world economy. This tendency sets new tasks connected with building the effective system of management of non-material actives. The most important and at the same time the least explored and not estimated factor which influences the cost of companies is a business reputation. Its importance for a company development is constantly growing.

Aims/tasks. The aim of this article is to explain the method of defining the cost of the business reputation on the example of “Rosneft”

Methodology. With the help of econometric methods the author analyzes the data of the fund market by the securities of a company in connection with its business reputation. Based on this, the author develops the methods for defining the cost of the business reputation of a company.

Results. The methods of defining the cost of the business reputation and recommendation on the increasing of its cost are defined.

Keywords: innovations, non-material assets, profitability, safety stock, business reputations of a company, fund market, the methods of defining the cost