Состояние рынка арендного жилья в современных условиях

Скачать PDF | Загрузок: 32

Статья в журнале

Российское предпринимательство *

№ 18 (264), Сентябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Необходимость развития территорий и повышения трудовой мобильности граждан увеличивает активность государства по созданию условий для формирования квалифицированного рынка арендного жилья. В статье представлена характеристика сложившейся ситуации и предлагается авторское видение на дальнейшее ее развитие.

Ключевые слова: Республика Татарстан, жилищное строительство, доступное жилье, жилищные программы, наемное жилье, арендное жильё

На протяжении 2013-2014 гг. в решении жилищного вопроса одним из ключевых направлений стало развитие фонда арендного жилья. Причиной ориентации на данном направлении стали тенденции в развитии территорий и рынка недвижимости. В частности, в рамках освоения новых производств для решения кадрового вопроса обеспечение жильем стало важным сдерживающим аспектом [3]. В свою очередь динамика развития рынка жилой недвижимости сохранила дорогие условия ипотечного кредитования, высокую стоимость жилья для большей части населения и недостаточные доходы граждан [7].

Практика развития рынка жилой и коммерческой недвижимости западных стран демонстрирует наличие высокой доли арендного фонда коммерческого и социального использования [4]. Статистические показатели свидетельствуют, что доля арендного жилья в отдельных странах превышает 30% от общего объема жилого фонда. При этом в нашей стране официальной статистики, а также методики подсчета ее величины не существует. Безусловно, среди основных причин здесь можно выделить отсутствие качественного регулирования данного рынка [5].

Современные тенденции на рынке жилья

Увеличению строительства арендного жилья должен способствовать и общий положительный тренд, который сложился в настоящее время в народном хозяйстве. Динамика жилищного строительства и основных показателей, в целом, отражает позитивное развитие отрасли. К примеру, в Республике Татарстан наблюдается сбалансированное сочетание качественных и количественных характеристик (см. табл. 1). Вместе с этим, территориальные органы государственной статистики до сих пор не начали отражать структуру жилищного строительства с выделением в нем арендного фонда.

Показатели жилищного строительства в Республике Татарстан на уровне 0,63 кв. м на душу населения в целом превышают общероссийское значение. При этом общепринятые мировые стандарты в 1 кв. м все еще выглядят недостижимыми для отечественной отрасли. Более того, другой индикатор равновесности спроса и предложения – равенство 1 кв. м рыночной стоимости и среднедушевого дохода – также не достиг единого значения. В частности, уровень дохода не превышает 27 тыс. руб., а стоимость жилья почти двукратно его превышает.

Коэффициент доступности жилья, имеющий значение ниже 3 по целевым индикаторам, установленным в рамках федеральных и региональных целевых программ, достиг своего значения. Однако, учитывая его условно-расчетный характер, реальная доступность жилья по-прежнему остается лишь для граждан с высокими доходами.

Таблица 1

Основные индикаторы рынка жилья и жилищного строительства

Республики Татарстан

|

Показатель/Период

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Объем введенного жилья,

млн кв.м. в год |

2,222

|

2,010

|

2,027

|

2,396

|

2,399

|

2,398

|

|

Ввод жилья на душу населения,

кв. м/чел.

|

0,59

|

0,12

|

0,54

|

0,63

|

0,63

|

0,63

|

|

Обеспеченность населения

жильем, кв. м./чел.

|

21,9

|

22,2

|

22,8

|

23,3

|

23,7

|

24,2

|

|

Жилищный фонд, млн кв. м

|

82,40

|

83,70

|

86,20

|

88,50

|

90,69

|

92,8

|

|

Коэффициент доступности

жилья, лет

|

3,83

|

4,81

|

2,81

|

2,67

|

2,79

|

2,82

|

|

Средневзешенная стоимость

жилья, руб./кв. м

|

36 276

|

35 447

|

33 872

|

35 435

|

43 547

|

49 418

|

Сведения в таблице 1 представлены на основе данных территориального органа Федеральной службы государственной статистики по Республике Татарстан, расчеты сделаны авторами самостоятельно.

Изучение материалов статистической отчетности показало отсутствие наблюдения за динамикой и анализом жилья, предоставляемого в найм. При организованном старте строительства арендного жилья можно было бы выделять фонды жилья коммерческого и социального использования, по типу инвесторов и собственников, по категориям проживающих. Безусловно, доля фонда, остающегося в теневом рынке, еще долгие годы будет значительна. На сегодняшний день она составляет около 10-15% от всего жилищного фонда. Таким образом, как минимум для общественного контроля необходимо обязательное введение нового показателя статистического учета.

В современных условиях решение жилищной проблемы находится на такой стадии развития, при которой на первый план выдвигаются вопросы адресной поддержки граждан. Это требует разработки широкого перечня мероприятий, когда в зависимости от показателей благосостояния семьи, к примеру, состояния занимаемой жилой площади, этапа трудовой деятельности и доходов членов семьи, демографического поведения, у них будет возможность наиболее приемлемым способом улучшать свои жилищные условия. Таким образом, необходимо на государственном уровне формирование такой жилищной политики, которая позволяла бы широкой категории граждан практически в любой момент жизни иметь возможность для выбора формата проживания. И вектор развития должен быть направлен преимущественно на расширение занимаемой площади путем проживания в индивидуальном доме. Хотя приближающееся введение новой системы налогообложения (с рыночной стоимости объекта недвижимости) может существенно изменить тенденции в индивидуальном домостроении.

«Жилищный лифт»

«Улучшение жилищных условий» - термин, под которым понимается расширение площади (и/или увеличение числа комнат) занимаемого жилья, в некоторых случаях это заселение в индивидуальное жилье, которое, возможно по праву, считается конечным звеном в цепочке улучшения жилищных условий. Элементы выстроенной таким образом стратегии ранее было охарактеризовано нами как «жилищный лифт» [8]. Как нами было отмечено ранее, воплощение в жизнь жилищного лифта на сегодняшний должно быть включено в жилищную стратегию.

Жилищная стратегия – это система стратегических решений, затрагивающая деятельность семьи относительно улучшения жилищных условий, предусматривающая использование различных средств государственной поддержки для наиболее оптимального удовлетворения жилищных потребностей. Целью разработки и реализации жилищной стратегии является подготовка решений, которые носят стратегический характер и существенно влияют на конечный результат принятия решений – жилищные условия. Формирование жилищной стратегии необходимо осуществлять на уровне государства и семьи [2].

Сложившаяся система улучшения жилищных условий

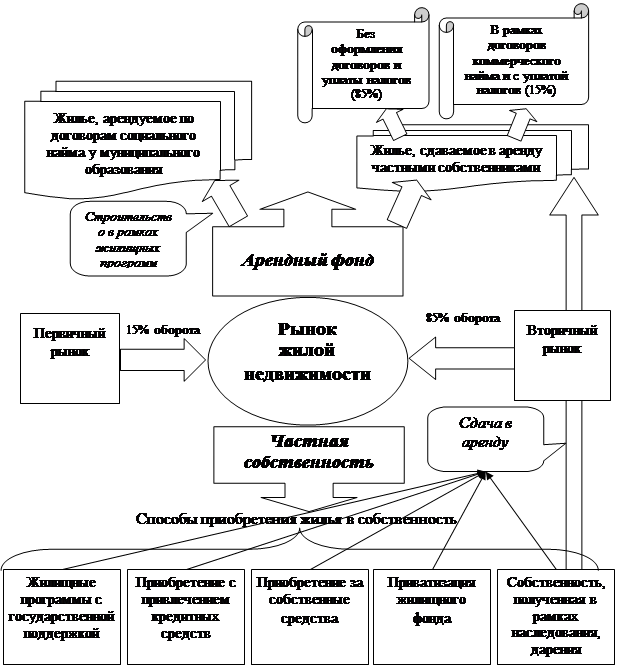

Оценка сложившейся структуры рынка жилой недвижимости позволила получить выводы о том, что наиболее распространенной схемой улучшения жилищных условий является приобретение жилья в частную собственность (см. рис. 1). Важнейшей задачей, решение которой позволило бы ускорить формирование рынка арендного жилья, является разработка и реализация стандартов его функционирования – типов жилья, категорий граждан и инвесторов, видов арендного жилья [6].

Одним из институтов развития, призванным создавать условия для развития инфраструктуры рынка жилой недвижимости, является Агентство по ипотечному жилищному кредитованию (АИЖК).

Недавно АИЖК в пилотном режиме запустило новый финансовый инструмент «Аренда с выкупом», позволяющий приобрести в собственность жилье в длительную рассрочку без необходимости накопления первоначального взноса. Согласно условиям программы «Аренда с выкупом», гражданин, желающий приобрести жилье, выбирает квартиру, которая ему интересна, и обращается в сервисную компанию, которая сначала выкупает ее (в собственность фонда), а затем продает в рассрочку гражданину на срок до 15 лет, который может заселиться в жилье в день оформления сделки.

Рис.1.Схема улучшения жилищных условий

Практика строительства арендного жилья в Республике Татарстан

Одним из инструментов дальнейшего повышения доступности жилья выступает модели государственно-частного партнерства [1]. Они позволяют вовлечь в решение жилищного вопроса средства бюджетов и частного сектора. В Республике Татарстан на сегодняшний день строительство арендного жилья как раз и осуществляется по данной модели (см. табл. 2).

Таблица 2

География арендного жилья в Республике Татарстан

|

№ п/п

|

Местоположение

|

Тип застройки

|

Инвестор

|

Коли-чество квартир

|

Общая площадь, кв. м

|

Примечание

|

|

1.

|

г.Альметьевск,

два девятиэтажных жилых дома на 106 и 96 квартир |

много-этажная

|

ОАО «Челябинский трубопрокатный завод»

|

202

|

8785,7

|

Для работников ОАО «АЛНАС»

|

|

2.

|

г.Елабуга

|

мало-этажная

|

ОАО «Особая экономическая зона промышленно-производствен-ного

типа «Алабуга»

|

40

|

7100,0

|

Для

топ-менеджеров резидентов ОАО «ОЭЗ промышленно-производственного типа «Алабуга» |

|

3.

|

Спасский район, пос.Приволжский, ул.Приволжская,

5 жилых домов |

мало-этажная

|

НО «Государственный жилищный фонд при Президенте

Республики Татарстан»

|

5

|

500,0

|

Для обслуживающего персонала

«Музей хлеба» |

|

|

ИТОГО

|

247

|

16385,7

|

| ||

На начало лета 2014 г. завершены работы в Елабуге (64-квартирный жилой дом общей площадью 7 856 кв. м. по ул. Городищенская, 4). В 2014 г. в рамках строительства арендного жилья планируется ввести в эксплуатацию 20 жилых домов общей площадью 77955,0 кв. м, в том числе 16 жилых домов для сотрудников «Иннополиса» в Верхнеуслонском районе; 119-квартирный дом для работников IT-парка в Набережных Челнах; жилой дом для специалистов ОЭЗ «Алабуга» (156 квартир); два жилых дома в Казани (на 44 квартиры и на 170 квартир).

Безусловно, на начальных стадиях становления квалифицированного рынка арендного жилья главную роль будет играть государство. С одной стороны, оно будет устанавливать правила игры, путем формирования нормативно-правовой базы. С другой стороны, государство, думается, будет и одним из институциональных инвесторов [11]. Однако, его усилия будут направлены на обеспечение будущего жилого фонда коммуникациями и создание фонда арендного жилья социального назначения. Важным вопросом останется определение категорий граждан, для которых будут предназначены квартиры в найм. Их можно разделить по доходам, возрасту, профессиональной принадлежности и т.д.

Для формирования равных условий необходимо провести большую работу по идентификации масштабов и особенностей функционирования теневого рынка аренды [10]. Это важно и с точки зрения налогообложения, ведь львиная доля сделок проходит без юридического оформления.

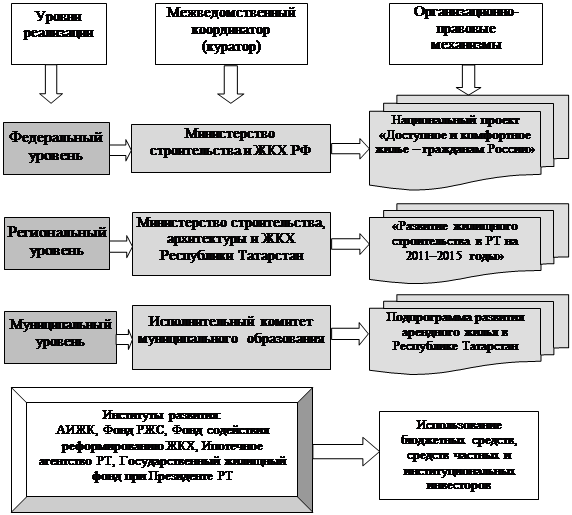

Рис.2. Деятельность участников рынка недвижимости по созданию

сегмента арендного жилья

На рисунке 2 представлен круг основных участников, заинтересованных в развитии фонда арендного жилья.

Выводы

1.Основной вывод о состоянии развития арендного жилья – это обязательное участие государства в финансировании его строительства. При этом, пока крупные профессиональные участники продолжают заявлять о невысокой рентабельности и длинных сроках окупаемости, отдельные физические лица занимаются сдачей квартир в аренду профессионально, обеспечивая себе доходность значительно выше банковской [9]. Естественно, от этих доходов бюджеты муниципальных образований не получают никаких сборов и поступлений.

2. Круг вопросов при создании фонда арендного жилья – это обеспечение привлекательности инвестиций в него для институциональных инвесторов и вывод теневых участников в правовое поле.

Источники:

2. Ахметов Ш.Р., Матвеева Е.С., Шакирова А.Ш.Жилищная стратегия - инновационный подход к решению жилищной проблемы // Региональная экономика: теория и практика. – 2010. – №42(177). – С. 25-32.

3. Гареев И.Ф.Вопросы развития наемного жилья в современных условиях // Экономика, предпринимательство и право. – 2011. – № 7 (7). –С. 37-44. –http://www.creativeconomy.ru/articles/15452/.

4. Гареев И.Ф. Роль некоммерческих организаций в обеспечении жильем молодых семей // Российское предпринимательство. – 2012. – № 7 (205). – С. 113-118. – http://www.creativeconomy.ru/articles/23314/.

5. Иванкина Е.В. Проблемы создания доступного жилья // Механизация строительства. – 2012. – №6. – С. 19-23.

6. Иванкина Е.В., Косарева Е.Н., Федотов И.В. Мировой опыт создания и развития рынка доступного жилья и методов его экономического регулирования // Механизация строительства. – 2013. – №5(827). – С. 61-64.

7. Лазарова Л.Б., Муриев М.В.Жилищный рынок России: проблемы и перспективы развития // Российское предпринимательство. – 2012. – № 11 (209). – С. 114-118. –http://www.creativeconomy.ru/articles/23983/.

8. Матвеева Е.С.Предпосылки создания сегмента арендного жилья в Российской Федерации // Российское предпринимательство. – 2012. – № 5 (203). – С. 143-147. –http://www.creativeconomy.ru/articles/21395/.

9. Орлов В.Я., Гареев И.Ф. Инвестиционная привлекательность наемного жилья в современных условиях // Российское предпринимательство. – 2012. – № 5(203). – С. 148-154. – http://www.creativeconomy.ru/articles/21397/.

10. Примак Л.В. Идентификация проблем жилищного строительства в Российской Федерации и пути их решения // Механизация строительства. – 2011. – № 2. – С. 2-4.

11. Примак Л.В. Международное объединение технологий и инноваций – кластерный подход // Механизация строительства. – 2013. – № 11(833). – С. 55.

Страница обновлена: 25.06.2026 в 09:42:26

Download PDF | Downloads: 32

The state of the rental housing market in modern conditions

Matveeva E.S., Matveeva E.S.Journal paper

Russian Journal of Entrepreneurship *

№ 18 / September, 2014

Abstract:

The need to develop territories and increase the labor mobility of individuals intensifies activity of the state to create conditions for formation of a qualified rental housing market. The article presents characterization of the current situation and proposes the author’s vision for its further development.

Keywords: housing construction, affordable housing, housing programs, republic of tatarstan, rental housing, letting