Методические аспекты оценки бюджетных рисков региона

Скачать PDF | Загрузок: 42

Статья в журнале

Российское предпринимательство *

№ 15 (261), Август 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье предлагается методологический подход к оценке величины бюджетных рисков. Произведен расчет риска невыполнения бюджета Пермского края с использованием фундаментальных статистических методов. Сформулированы основные проблемы оценки бюджетных рисков, требующие внимания со стороны государства.

Ключевые слова: регион, доходы бюджета, бюджетный риск, оценка бюджетных рисков

Одним из важнейших институтов государства в сфере управления общественными финансами является бюджетная система, осуществляющая регулирование социальных и экономических процессов в интересах всего общества.

Для обеспечения эффективного функционирования всего бюджетного механизма, необходимо оценивать не только использование бюджетных средств, но и просчитывать бюджетные риски, возникающие в бюджетном процессе.

Понятия «риск» и «бюджетный риск»

В настоящее время в отечественной литературе и в законодательстве Российской Федерации нет единого подхода к определению понятия «риск бюджета», до сих пор нет универсальной классификации бюджетных рисков. Также в полной мере не определены и не исследованы факторы, которые оказывают прямое влияние на формирование бюджета и степень влияния бюджетных рисков на бюджетный потенциал страны и бюджетную систему конкретно выбранного субъекта.

Согласно О.И. Лаврушину риск – это не столько таинственная неопределенность, не столько опасность того или иного события, сколько действие субъекта в условиях неопределенности, уверенного в преодолении негативных факторов и достижения желаемого результата [3].

Группа ученых Г.Б. Клейнер, В.Л. Тамбовцев, Р.М. Качалов трактуют риск как возможность последствий, принимаемых стратегических решений, при которых поставленные цели частично или полностью не достигаются [2].

В работах Ф.Х. Найта под риском понимается объективная вероятность того, что то или иное событие произойдет, которое может быть выражено количественно, в частности в виде формализованного математически вероятностного распределения доходов [4].

Таким образом, риск представляет собой характеристику действия, которое совершается в условиях некоторого выбора, результат которого связан с отклонением от первоначального состояния, заранее не известен, но может быть спрогнозирован и оценен как количественно, так и качественно. В связи с этим, под бюджетным риском следует понимать совокупность всех условий, процессов и различных факторов, которые реально угрожают финансово-бюджетной безопасности региона.

Методология оценки бюджетного риска

В рамках функциональной концепции, рассматривающей бюджетную систему региона как функциональную единицу, взаимодействующую с внешней средой, бюджетный риск можно оценивать с помощью факторного анализа. К группе внешних факторов можно отнести: уровень развития экономической и социальной сфер страны; эффективность бюджетной политики; уровень инфляции; внедренные инновационные разработки в бюджетный процесс и другие. Внутренними факторами являются: использование средств бюджета не по назначению; нестабильность цен на энергоносители на внутреннем рынке страны; степень децентрализации бюджета.

С внедрением механизмов программно-целевого управления становится актуальным вопрос оценки степени результативности бюджетных потоков. Следовательно, в зависимости от прогноза результата, риски бюджетных потоков можно разделить на две части: ожидаемые бюджетные риски и неожидаемые. К первой группе могут быть отнесены: темп роста ВРП, уровень инфляции, уровень безработицы, инвестиции в основной капитал предприятий и другие макроэкономические показатели прогноза социально-экономического развития территории. Вторая группа представлена неожидаемыми рисками (территориальный, политический, законодательный, природно-естественный), возникающих под влиянием внешних факторов и влияние которых изменить практически невозможно, но без их учета нельзя говорить о достоверности и точности прогноза.

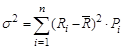

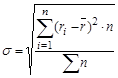

На сегодняшний день комплекс методов, оценивающих бюджетные риски, представлен незначительно и наиболее популярные из них – статистические, метод «дерево решений», имитационное моделирование, технология «Risk Metrics», аналитические, метод сценариев, метод экспертных оценок и др. Для оценки рисков бюджетного процесса Пермского края и определения прогнозных значений показателей по разделам доходов бюджета была использована группа статистических методов оценки. В предлагаемой методике рассчитываются четыре статистических показателя, которые будут использованы только в рамках оценки доходной части бюджета: среднее математическое ожидание, дисперсия, среднее квадратичное отклонение и коэффициент вариации (см. табл. 1) [1].

Таблица 1

Основные статистические показатели оценки бюджетного риска

|

№ п/п

|

Показатель

|

Формула

|

Обозначения

|

|

1.

|

Ожидаемое

исполнение бюджета (среднее

математическое ожидание) |

|

|

|

2.

|

Дисперсия

|

|

|

|

3.

|

Отклонение

показателей исполнения бюджета (среднее квадратичное отклонение)

|

|

|

|

4.

|

Коэффициент

вариации (общий бюджетный риск)

|

|

V - коэффициент

вариации

|

Величину риска доходов бюджета можно измерить при помощи двух критериев: среднее ожидаемое значение показателя; колеблемость возможного результата.

Среднее ожидаемое значение – это значение величины события, связанного с неопределенной ситуацией.

Для того чтобы принять окончательное решение, необходимо измерить изменчивость (колеблемость) показателей, т.е. определить меру колеблемости возможного результата. С целью расчета колеблемости на практике обычно применяют два близко связанных друг с другом показателя: дисперсия и среднее квадратичное отклонение.

Расчет риска невыполнения бюджета

Расчет риска невыполнения бюджета продуктивнее осуществлять на основе отчетов об исполнении бюджетов. Результаты вычислений, осуществленных на материалах отчетов Пермского края за 2010–2013 гг., представлены в таблице 2 [5].

Таблица 2

Динамика исполнения доходной части бюджета Пермского края в разрезе основных видов доходов, оценочные показатели за 2010–2013 гг.

|

Статья бюджета

|

Год

|

План,

млрд руб. |

Факт,

млрд руб |

Процент

выполнения плана

|

Средняя

`х, % |

Диспер.

s2 |

Среднекв.

откл. s |

Коэф.

вариац. V, % |

|

Доходы,

всего

|

2010

2011 2012 2013 |

64

677 914,2

77 529 255,2 93 927 826,9 89 896 369,1 |

69

122 165,2

78 694944,2 90 216 623,0 88 896 521,2 |

106,9

101,5 96,0 98,9 |

100,83

|

16,08

|

4,01

|

3,97

|

|

Налог

на прибыль

|

2010

2011 2012 2013 |

21

116 494,5

33 104 383,0 38 222 177,9 34 287 665,7 |

25

349 385,1

33 992 609,6 35 480 309,2 33 057 993,2 |

112,3

102,7 92,8 95,0 |

100,70

|

58,37

|

7,63

|

7,58

|

|

НДФЛ

|

2010

2011 2012 2013 |

14

311 876,3

15 573 331,2 19 336 096,0 18 837 239,3 |

14 452 391,3

15 857 650,8 19 493 454,5 19 167 523,6 |

101,0

101,8 100,8 101,8 |

101,35

|

0,21

|

0,45

|

0,40

|

|

Акцизы

|

2010

2011 2012 2013 |

6

854 767,6

7 728 964,6 8 780 676,9 9 023 436,8 |

7 175 506,7

8 008 086,6 8 709 535,3 8 982 856,7 |

104,7

103,6 99,2 99,6 |

101,78

|

5,81

|

2,41

|

2,36

|

|

Налог

на совокупный доход

|

2010

2011 2012 2013 |

1

752 343,9

2 154 402,2 2 776 949,9 3 376 491,0 |

1 768 805,0

2 176 347,8 2 957 045,4 3 356 861,7 |

100,9

101,0 106,5 99,4 |

102,50

|

12,25

|

3,50

|

3,41

|

|

Налог

на имущество организаций

|

2010

2011 2012 2013 |

2

082 596,1

2 261 699,3 7 783 287,5 9 460 813,9 |

2 074 002,4

2 252 199,6 7 650 058,2 9 252 902,5 |

99,6

99,6 98,3 97,8 |

98,83

|

0,63

|

0,79

|

0,80

|

|

Платежи

за пользование природными ресурсами

|

2010

2011 2012 2013 |

256

397,7

141 023,8 306 651,6 353 340,8 |

265 334,6

159 922,8 345 265,2 337 703,5 |

103,1

113,4 112,6 95,6 |

106,175

|

53,70

|

7,32

|

6,90

|

|

Доходы

от использования имущества, находящегося в государственной и муниципальной

собственности

|

2010

2011 2012 2013 |

1

042 718,7

630 432,2 689 795,6 349 241,2 |

1 158 590,2

722 855,8 819 676,9 332 471,0 |

111,1

114,7 118,8 140,4 |

122,06

|

255,32

|

15,97

|

13,10

|

|

Безвозмездные

поступления от других бюджетов бюджетной системы РФ

|

2010

2011 2012 2013 |

16

525 040,7

14 476 108,6 13 514 960,3 11 911 970,7 |

16 057 495,0

14 409 974,0 12 566 823,3 11 442 027,2 |

97,2

99,5 93,0 96,1 |

96,45

|

5,57

|

2,33

|

2,40

|

Коэффициенты вариации по всем подразделам доходов составляют менее 33%, следовательно, вариация незначительна и совокупность однородна. Это позволяет сделать вывод о том, что средняя является типичной, что, в свою очередь, говорит о возможности определения вероятности выполнения бюджета [1].

Значения вероятностей невыполнения плана доходов определяются на основе данных бюджета Пермского края за период 2010–2013 гг. в соответствии с формулой [6]:

Р(А) = ![]() , (1)

, (1)

где Р(А) – вероятность благоприятного исхода события А; m – число благоприятствующих событию исходов; N – общее число возможных событий [1].

Для случайных событий значения вероятностей находятся в пределах 0£ Р(А) £1, а их сумма равна 1. Исходя из этого, справедливо равенство:

Рневып. = 1– Рвып..

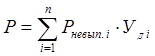

Мера риска (Р), которая определяет интегральную степень влияния отдельных составляющих дохода бюджета, которые выражены как удельный вес, определяется по следующей формуле [6]:

, (2)

, (2)

где Рневып.i – вероятность недовыполнения плана по i-му виду доходов; УДj — доля i-го вида доходов бюджета в суммарном доходе бюджета.

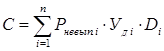

Оценка стоимости возможных потерь вследствие недополучения запланированных доходов в бюджет (цена риска – С) рассчитывается по формуле [6]:

, (3)

, (3)

где Di – сумма планируемого i-го дохода.

В таблице 3 представлены данные об объеме плановых поступлений в бюджет Пермского края на 2014 г., полученные на основе произведенных авторами вычислений. Также отображены риски недополучения налоговых доходов, рассчитанные на базе данных об исполнении бюджета Пермского края за 2010–2013 гг. (см. табл. 3).

Таблица 3

Расчет риска невыполнения бюджета Пермского края на 2014 год

по статьям налоговых доходов

|

Наименование подраздела дохода

|

План

на 2014 г., млрд руб

|

Структура, %

|

Вероятность

невыполнения бюджета, Рневып. |

Мера риска

недополучения

дохода, %

|

Сумма потерь, млн руб.

|

|

1. Налог

на прибыль

|

34 504

218,3

|

42,46

|

0,5

|

21,23

|

7 325 245,5

|

|

2. Налог на доходы

физических лиц |

26 743 245,9

|

31,11

|

0

|

0

|

0,0

|

|

3. Акцизы

|

9 857 029,3

|

11,46

|

0,5

|

5,73

|

1 129 615,5

|

|

4. Налоги на совокупный доход

|

3 592 586,4

|

4,2

|

0,75

|

3,15

|

124 506,5

|

|

5. Налог на имущество организаций

|

8 912 709,1

|

10,3

|

1

|

10,3

|

918 009,0

|

|

6. Платежи за пользование природными ресурсами

|

352 195,5

|

0,4

|

0,75

|

0,3

|

1 056,6

|

|

Итого

|

85 961 984,5

|

100,0

|

-

|

11,05

|

9 498 433,10

|

Таким образом, риск недополучения налоговых доходов на 2014 г. составит 9498433,10 млрд руб. или 11,05% от общей суммы запланированных налоговых поступлений.

Выводы

В рамках апробации предложенной методики оценки бюджетных рисков и полученных результатов, предлагается обратить внимание на следующее:

– на протяжении последних лет в Пермском крае наблюдается дефицит бюджета, как и во многих субъектах РФ. Чтобы существенно снизить дефицит бюджета Пермского края, нужно в качестве меры пересмотреть необходимость предоставления льготы налога на прибыль для организаций Пермского края;

– начиная с 2014 г. федеральный бюджет Российской Федерации и бюджеты субъектов РФ, будут формироваться в программном разрезе, в результате чего бюджетные средства будут распределяться на основе государственных программ. Поэтому целесообразно систему оценки эффективности расходования бюджетных средств строить применительно к такой структуре бюджета;

– бюджетная политика должна способствовать стабильности и устойчивости бюджетной системы, исполнению принятых расходных обязательств Российской Федерации. Осуществлять эту политику в области управления государственными финансами призвано Казначейство России, которое обеспечивает выполнение расходных и доходных частей федерального бюджета. Одним из факторов снижения эффективности исполнения бюджетов различных уровней является новое направление работы Казначейства России: управление ликвидностью Единого казначейского счета через размещение свободных средств федерального бюджета, находящихся на его счетах, на банковских депозитах, а также краткосрочное кредитование бюджетов бюджетной системы Российской Федерации;

– целесообразным является использование статистических методов оценки, позволяющее своевременно быстро и легко оценить риски бюджетного процесса и обеспечить необходимую коррекцию действий для достижения оптимальных результатов.

Создание системы управления бюджетными рисками должно стать одной из важнейших задач бюджетного менеджмента региональных органов власти, основанной на разработке особой методики расчета с использованием фундаментальных статистических методов и направленной на повышение эффективности и результативности использования бюджетных средств.

Источники:

2. Клейнер Г.Б., Тамбовцев В.Л. и др. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. – М.: Экономика, 1997.

3. Лаврушин О.И., Валенцева Н.И. Банковские риски: учебное пособие. – М.: КНОРУС, 2007.

4. Найт Ф.Х., Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело, 2003.

5. Министерство финансов Пермского края [Электронный ресурс]. – Режим доступа: http://www.budget.perm.ru.

6. Самочкин В.Н., Тимофеева А.А., Калюлин А.А., Захаров Р.А. Учет риска при принятии управленческих решений // Менеджмент в России и за рубежом. – 2000. – № 3.

Страница обновлена: 24.07.2026 в 05:27:33

Download PDF | Downloads: 42

Methodological aspects of risk assessment of a budget region

Pazdnikova N.P., Kocharyan A.A.Journal paper

Russian Journal of Entrepreneurship *

№ 15 / August, 2014

Abstract:

The authors of the article propose a methodological approach to estimating the fiscal risks. They have conducted the calculation of budget revenues of Perm region, using basic statistical methods. The basic problems of assessing fiscal risks that require government attention are identified.

Keywords: region, assessment, budget revenues, fiscal risk