Развитие подходов к управлению бюджетными расходами: общественно-эффективный подход

Егорова Д.А.1![]() , Ященко А.И.1

, Ященко А.И.1![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 80

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 2 (Февраль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63548449

Аннотация:

Система организации бюджетных расходов предполагает постоянную ориентацию государственной деятельности на максимизацию экономического эффекта, формируемую для общественных институтов. В условиях отсутствия единых методических принципов по определению измеримого результата от осуществления страновых затрат, задача развития управленческих подходов к их оценке является актуальным направлением тематического рассмотрения. Цель исследования: разработать подход к определению целесообразности осуществляемых расходов государства при планировании и разработке ориентиров национального развития. На основе эмпирических сведений об уровне бюджетных расходов в Российской Федерации проведен анализ их эффективности. Авторами определено, что консолидированные затраты бюджетов РФ имеют наблюдаемую взаимосвязь с рядом показателей общественного развития, определенными Национальными проектами РФ. Доказано, что величина консолидированных расходов бюджета может определять общественный эффект в рамках конкретных регионов и федеральных округов РФ. Сформировано направление перспективного использования общественно-эффективного подхода в рамках системы бюджетных расходов.

Ключевые слова: бюджетные расходы, национальные проекты РФ, общественная эффективность, Российская Федерация, управление расходами, социально-экономическое развитие

JEL-классификация: H72, H70, F63, O10

Введение.

Тенденции развития экономической системы детерминируются становлением и взаимной интеграцией подходов, методов и инструментов, проявляемых в корпоративной и государственной средах. Подобные тенденции определяют векторы совершенствования экономических, хозяйственных и иных операций страновой системы. Динамичное изменение инструментов, применяемых при осуществлении указанных операций, позволяет определить составляющие финансовой структуры государства.

Непрерывное экономическое развитие России, формируемое в реалиях санкционных ограничений, мировых кризисных проявлений и региональных конфронтаций задают новые подходы к системе управления страновыми (бюджетными) расходами. Государственные финансы при этом нуждаются в структурной оптимизации методики распределения, учета и направления финансовых ресурсов.

Оценка эффективности осуществляемых страновых расходов традиционно рассматривается в контексте сведения экономичности и результативности осуществленных затрат (предполагающих максимизацию эффекта для общества при минимизации осуществляемых трат бюджета) [1]. Дополнительными значимыми оценочными параметрами эффективности, является прозрачность предоставления сведений о данных расходах, формируемая при их утверждении и реализации [2]. Следует учитывать, что эффективно выстроенная система организации бюджетных затрат положительно сказывается на общей финансовой устойчивости экономической системы [3]. Обозначенная устойчивость закладывает условия и для национальной институционализации бюджетных (государственных) расходов, способствующих страновому хозяйственному развитию [4]. В результате, направления выработки подходов к управлению государственными финансами, целесообразно определять как элемент общественного становления. В этой связи управление бюджетными расходами на основе как стандартных, так и новых способов их оценки представляется актуальной и значимой темой, учитывающей долгосрочные векторы национальной деятельности [5].

Целью написания работы выступает анализ потенциальных возможностей использования методики оценки и последующего управления затратами государственных и муниципальных учреждений на основе общественно-эффективного подхода. Научной новизной, обеспечивающей актуальность, а также подкрепляющей выполнение цели исследования, выступает внедрение авторского подхода к оценке бюджетных расходов субъектов РФ.

Методология работы.

Традиционно при оценке целесообразности, результативности и эффективности объектов и мер, на которые направляются бюджетные расходы (в том числе — государственные закупки), применяются затратный и сравнительный подходы [6]. Затратный подход основывается на определении:

1) стоимости реализации проекта (выраженной в потенциальной стоимости ресурсов его исполнения);

2) эксплуатационных расходов в период пользования (поддержания состояния) объекта или мер;

3) стоимости подготовки, доставки, установки и использования объекта или мер;

4) наиболее целесообразного расхода, отвечающего интересам экономической системы [6].

Сравнительный подход основывается на ретроспективным анализе и оценке аналогичных расходов прошлых периодов. В его основе находится определение:

1) проектов и решений-аналогов, на основе которых производится сравнение (сопоставление) объектов или мер;

2) критериев сравнения, характеризующих целевые показатели проекта (затрат);

3) ключевых оценочных коэффициентов, позволяющих определить стоимостной диапазон предлагаемых расходов и специфику расхода;

4) наиболее целесообразного расхода, отвечающего интересам экономической системы [6].

Данные подходы, дополняя друг друга, позволяют определить наиболее целесообразное и эффективное направление бюджетных расходов в условиях осуществления хозяйственных мер. Вместе с этим они требуют применение дополнительного способа анализа и оценки расходов, сопровождаемых ручным выявлением и проверкой актуальности и востребованности закладываемых мер. Такая практика предполагает учет существенного количества составляющих и формирует ряд потенциальных рисков (человеческий фактор, ошибки в системе оценки, разнонаправленность системы определения целевых мер) [7].

С целью минимизации данных рисков и улучшения процедуры развития бюджетных расходов, авторы предлагают использовать дополнительный подход к оценке их результативности. Помимо сравнения с аналогичными затратами и определением стоимости их исполнения, предлагается применять авторский, общественно-эффективный подход, позволяющий сформировать способы выявления благоприятных последствий от использования бюджетных ресурсов. Критерии, описывающие данный подход, определяют:

1) будущий экономический результат, полученный благодаря государственному (муниципальному) бюджетному расходу от создания объекта или меры (решения);

2) общественный, демографический и репутационный результат, который изменил условия жизнедеятельности населения, функционирование экономической системы после направления расхода;

3) конечные параметры, позволяющие определить результативность расходов, совершенных под конкретные решения;

4) наиболее целесообразный расход бюджетных ресурсов, позволяющий обеспечить выполнение интересов экономической системы.

Поскольку данный подход предполагает необходимость учета множества факторов, авторами было принято решение оценить потенциальную возможность его применения, использования и тиражирования. С целью определения потенциальной эффективности бюджетных расходов также было применено несколько показателей бюджетной системы и критериев, отражающих результативность бюджетных расходов.

В качестве указанных показателей авторами были использованы пятилетние сведения о расходах территориальных бюджетов субъектов РФ (консолидированные), а также сведения об объемах финансирования из источников дефицита бюджета (ИФД) (в качестве объясняемых). В роли критериев, отражающих эффективность расходов бюджетов применялись следующие показатели (объясняющие):

1) численности населения субъектов РФ и изменение численности населения год к году — использовался как первый интегрированный фактор, отражающий общую привлекательность жизни в регионе и уровень демографической поддержки населения (национальный проект — «Демография») — база сведений 5 лет [8];

2) количество больничных коек по субъектам РФ, приходящееся на 10 000 человек и общая численность больничных коек — использовался как второй интегрированный фактор, отражающий уровень медицинской поддержки и обеспеченности населения (национальный проект — «Здравоохранение») — база сведений 5 лет [9];

3) доля детей в возрасте от 3 до 18 лет, посещающих дополнительные образовательные (развивающие) занятия — использовался как третий интегрированный фактор, отражающий уровень образовательной поддержки населения (национальный проект — «Образование») [10] — база сведений 5 лет [11].

Для анализа взаимосвязей между указанными сведениями применялись непараметрические критерии проверки:

1) коэффициент корреляции рангов Спирмена;

2) коэффициент корреляции рангов Кендалла [1].

Корректность полученных значений устанавливалась на основе анализа значимости связей между показателями бюджетной системы и критериями результативности.

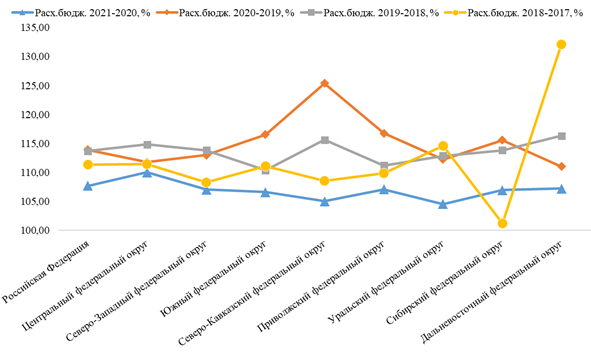

Обзор расходов консолидированных бюджетов федеральных округов РФ. Сведения о динамике консолидированных расходов бюджетов субъектов РФ допустимо оценивать на основе данных по федеральным округам. Ежегодно прирост указанных расходов превышает 100%, что отражает системное увеличение расходов субъектов указанных округов. Сведения об этом представлены на рисунке (рис.1).

Рис. 1. Сведения о консолидированных расходах бюджетов субъектов РФ по федеральным округам. Источник: составлено авторами на основе данных источника [12]

Сведения с рис.1 дают основания предполагать: в рамках изменения уровней финансирования, субъекты федерации, входя в структуру округов, имеют различную динамику увеличения. Так, наибольшая амплитуда изменений наблюдалась в 2018 году относительно уровня 2017 года. Наиболее стабильные — в 2021 году относительно 2020 года. Такие сведения позволяют судить о нетипичности финансирования расходов и источников их поступлений.

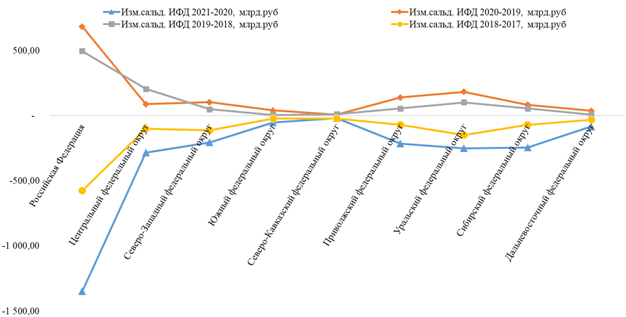

Обзор ИФД консолидированных бюджетов федеральных округов РФ. Аналогично сведениям о динамике консолидированных расходов бюджетов субъектов РФ были получены данные об изменении сальдо ИФД в рамках федеральных округов. С целью их определения выявлялось абсолютное сальдо изменений значений. Отрицательные результаты при этом характеризуют рост профицита бюджета, положительные — дефицита. Сведения об этом представлены на рисунке (рис.2).

Рис. 2. Сведения о консолидированных ИФД бюджетов субъектов РФ по федеральным округам. Источник: составлено авторами на основе данных источника [12].

Сведения с рис.2 позволяют утверждать: в 2021 и 2018 годах наблюдался существенный профицит бюджетных средств, относительно периодов предыдущих лет (по консолидированным сведениям — Российской Федерации). Вместе с этим наибольшая амплитуда изменений в рамках федеральных округов наблюдается в Центральном федеральном округе и Уральском федеральном округе. Наименьшая амплитуда — для Северо-Кавказского федерального округа и Дальневосточного федерального округа. Такие результаты позволяют утверждать, что наиболее трудными периодами с точки зрения роста дефицита ИФД были 2019 и 2020 годы, наиболее благоприятными — 2018 и 2021 годы.

Полученные сведения, отражающие финансовую систему Российской Федерации, авторы дополнительно сопоставили с показателями социально-экономической среды.

Взаимосвязи результатов расходов и ИФД консолидированных бюджетов и социально-экономическими показателями. С целью корректного представления результатов, формируемых на основе сведений о социально-экономических показателях развития РФ, из исходной выборки по субъектам РФ были исключены показатели, обладающие существенно иными значениями («показатели-выбросы»).

В результате проведения анализа по показателям был установлен ряд взаимосвязей, которые допустимо оценивать в качестве наблюдаемых и значимых. Данная информация представлена в таблице (таблица 1).

Таблица 1 — Взаимосвязи с консолидированными расходами бюджетов

|

№

|

Набор

показателей 1

|

Набор

показателей 2

|

Средний уровень взаимосвязи

|

Описание взаимосвязи

|

|

1 – 5.

|

Консолидированные расходы бюдж.

2017 ÷ 2021 гг. |

Сальдо ИФД

2017 ÷ 2021 гг.

|

Обратная, слабая, (–0,15)

|

Носит случайный, необъяснимый характер слабого

уровня

|

|

6 – 10.

|

Население субъектов РФ

2017 ÷ 2021 гг.

|

Прямая, сильная, (0,83)

|

Существенный и объяснимый характер, сильный уровень

| |

|

11 – 14.

|

Изменение числ. насел. 2017 – 2018 ÷ 2020 – 2021 гг.

|

Прямая, слабая, (0,21)

|

Существенный и объяснимый характер, слабый уровень

| |

|

15 – 19.

|

Количество больничных коек 2017 ÷ 2021 гг.

|

Прямая, сильная, (0,84)

|

Существенный и объяснимый характер, сильный уровень

| |

|

20 – 24.

|

Числ. больн. коек на 10 000 чел.

2017 ÷ 2021 гг. |

Обратная, слабая (–0,20)

|

Несущественный и необъяснимый характер, слабый

уровень

| |

|

25 – 29.

|

Доля детей на доп.занятиях

2017 ÷ 2021 гг. |

Прямая, сильная, (0,15)

|

Существенный и объяснимый характер, слабый уровень

|

Представленные в таблице 1 данные позволяют утверждать о наличии взаимосвязей между рядом показателей социально-экономической системы и бюджетными расходами. Дополнительно авторами были использованы сведения о величине и динамике ИФД по периодам хозяйственной деятельности (таблица 2).

Таблица 2 — Взаимосвязи с ИФД бюджетов по периодам

|

№

|

Набор

показателей 1

|

Набор

показателей 2

|

Уровень взаимосвязи

|

Описание взаимосвязи

|

|

1 – 5.

|

Сальдо ИФД

2017 ÷ 2021 гг. |

Население субъектов

2017 ÷ 2021 гг. |

Обратная, слабая,

(–0,20) |

Носит случайный, необъяснимый характер слабого

уровня

|

|

6 – 9.

|

Сальдо ИФД

2018 ÷ 2021 гг. |

Изменение числ. насел.

2017 – 2018 ÷ 2020 – 2021 гг. |

Обратная, незнач.

слабая (–0,06) |

Носит случайный, необъяснимый характер слабого уровня

|

|

10 – 14.

|

Сальдо ИФД

2017 ÷ 2021 гг.

|

Количество больн. коек 2017 ÷ 2021 гг.

|

Обратная, незнач.

слабая (–0,19) |

Носит случайный, необъяснимый характер слабого

уровня

|

|

15 – 19.

|

Сальдо ИФД

2017 ÷ 2021 гг. |

Числ. больн. коек на 10 000 чел.

2017 ÷ 2021 гг. |

Прямая, незнач. слабая (0,11)

|

Носит случайный, необъяснимый характер слабого

уровня

|

|

20 – 24.

|

Сальдо ИФД

2017 ÷ 2021 гг. |

Доля детей на доп.занятиях

2017 ÷ 2021 гг. |

Прямая, незнач. слабая (–0,02)

|

Носит случайный, необъяснимый характер слабого уровня

|

Данные таблицы 2 отражают незначимые взаимосвязи между показателями со случайные характеристики. В этой связи допустимо считать, что сведения о величине сальдо ИФД неприменимы для анализа статистических взаимосвязей.

Вместе с этим расходы консолидированных бюджетов субъектов РФ связаны с показателями социально-экономического развития существенным и значимым образом. Анализ связи указанных расходов с составляющими факторами при этом позволяет утверждать:

– показатель численности населения приводит к мультиколлинеарности значений объясняющих переменных. Данный фактор ожидаемо связан с рядом иных: численность населения зависит не только от условий жизнедеятельности региона, но и от возможностей территориального расположения. Данный показатель был исключен из дальнейшего анализа;

– фактор изменения численности населения год к году обладает характеристиками, позволяющими использовать его при дальнейшем анализе, и формирует «очищенную» оценку привлекательности региона для населения. Данный показатель был включен в дальнейший анализ;

– показатель численности больничных коек за год. Формирует возможности определения уровня развития медицинской составляющей субъекта без привязки к конкретному населенному пункту. Данный показатель был включен в дальнейший анализ;

– фактор численности больничных коек, приходящихся на 10 000 человек. Показатель отражает уровень обеспеченности конкретного субъекта количеством мест для лечения. Вместе с этим данный показатель не отражает поправку на количество населенных пунктов в субъектах (городов, поселков и тд.), в которых существуют медицинские организации при низкой численности населения (в связи с удаленностью и очаговым расселением). В этой связи данный показатель был исключен из дальнейшего анализа;

– показатель доли детей, посещающих занятия по дополнительной образовательной подготовке в возрасте от 3 до 18 лет. Указанный фактор характеризует возможности воспитания и развития для граждан. Данный показатель был включен в дальнейший анализ.

Таким образом в конечное описание взаимосвязей были включены факторы:

– фактор изменения численности населения год к году (относительный);

– среднегодовой показатель численности больничных коек (в абсолютном выражении);

– доля детей, посещающих занятия по дополнительной образовательной подготовке в возрасте от 3 до 18 лет (относительная).

Взаимосвязи, сформированные в табл.1 позволяют утверждать, что расходы консолидированных бюджетов субъектов федерации могут быть объяснены факторами социально-экономического развития. В этой связи эффективность расходов в рамках решений финансовой системы может потенциально оцениваться и определяться уровнем последствий для изменения качества жизни граждан.

Эконометрическое определение взаимосвязей. В рамках описанных в разделе 4 работы взаимосвязей авторами была предпринята попытка эконометрического объяснения изменения условий жизни граждан на основе данных о величине консолидированных расходов бюджетов. На основе анализа распределений исходной выборки по субъектам федерации был определен наиболее подходящий вид описания зависимости — гиперболическая. Её исходный вид имеет следующее представление (1):

|

|

(1),

|

![]() — величина расходов

консолидированных бюджетов;

— величина расходов

консолидированных бюджетов;

![]() — оценочные коэффициенты при

значениях факторов;

— оценочные коэффициенты при

значениях факторов;

![]() — факторы эконометрической модели,

отражающие социально-экономическое развитие (численность населения, больничных

коек, доля детей);

— факторы эконометрической модели,

отражающие социально-экономическое развитие (численность населения, больничных

коек, доля детей);

![]() — случайное значение регрессионной

модели.

— случайное значение регрессионной

модели.

Для каждого из периодов были установлены следующие обозначения:

![]() — фактор изменения численности населения год к

году;

— фактор изменения численности населения год к

году;

![]() — среднегодовой показатель

численности больничных коек;

— среднегодовой показатель

численности больничных коек;

![]() — доля детей, посещающих занятия по

дополнительной образовательной подготовке в возрасте от 3 до 18 лет.

— доля детей, посещающих занятия по

дополнительной образовательной подготовке в возрасте от 3 до 18 лет.

Регрессионные модели по годам (конкретным объясняющим периодам) представлены:

– ![]() ,

скорректированный коэффициент детерминации равен 0,743 (связь сильная и

прямая), модель значима;

,

скорректированный коэффициент детерминации равен 0,743 (связь сильная и

прямая), модель значима;

– ![]() ,

скорректированный коэффициент детерминации равен 0,723 (связь сильная и

прямая), модель значима;

,

скорректированный коэффициент детерминации равен 0,723 (связь сильная и

прямая), модель значима;

– ![]() ,

скорректированный коэффициент детерминации равен 0,742 (связь сильная и

прямая), модель значима;

,

скорректированный коэффициент детерминации равен 0,742 (связь сильная и

прямая), модель значима;

– ![]() ,

скорректированный коэффициент детерминации равен 0,776 (связь сильная и

прямая), модель значима;

,

скорректированный коэффициент детерминации равен 0,776 (связь сильная и

прямая), модель значима;

– ![]() ,

скорректированный коэффициент детерминации равен 0,770 (связь сильная и

прямая), модель значима.

,

скорректированный коэффициент детерминации равен 0,770 (связь сильная и

прямая), модель значима.

Указанные сведения позволяют утверждать, что расходы консолидированных бюджетов более чем на 72,3% (для 2018 года) объясняют уровень изменения жизни населения за последние 5 лет. Такие результаты дают возможность определить необходимый уровень выделения финансовых средств для достижения конкретного социально-экономического результата в виде изменения условий жизнедеятельности населения. Таким образом, учет развития общественной системы допустимо заранее определять и прогнозировать в рамках управления государственными ресурсами.

Возможности и подходы к управлению бюджетными расходами через общественно-эффективный подход. В рамках общегосударственных особенностей распределения расходов консолидированных бюджетов субъектов федерации была выявлена взаимосвязь между объемом расходуемых денежных средств и последующим изменением общественной системы. Такое изменение выражается в конкретных показателях (метриках), отражающих уровень качества жизни населения.

Ранжирование данных метрик позволяет установить критерии оценки конкретного бюджетного расхода, а значит, оценить перспективность вложений финансовых ресурсов в конкретное направление. В рамках анализа настоящей работы применялась обобщенная информация о перенаправлении финансовых ресурсов в рамках системы регионов Российской Федерации. Обнаруженные взаимосвязи позволяют утверждать о целесообразности внедрения доходно-эффективного подхода с целью определения качества бюджетных расходов, выраженного в экономности и результативности.

Выводы.

Подходы к оценке результативности и экономности бюджетных расходов традиционно основываются на устоявшейся системе оценки и учета. Вместе с этим каждое направление подобных расходов предполагает ориентацию на конкретный общественно-социальный эффект, выступающий качественным целевым ориентиром.

Определение параметров указанного ориентира и выявление способов его достижения выступали в качестве основных изучаемых направлений в рамках данной работы. Было установлено, что в качестве целевых показателей расходования бюджетных ресурсов допустимо использовать социально-экономические параметры развития регионов.

Для этого были выбраны конкретные показатели финансовой и социально-экономической среды, применяемые в анализе. Такими показателями в работе стали:

– величина расходов консолидированных бюджетов субъектов РФ;

– уровень изменения численности населения год к году (относительный);

– количество больничных коек (в абсолютном выражении);

– доля детей, посещающих занятия по дополнительной образовательной подготовке в возрасте от 3 до 18 лет (относительная).

Анализ динамики и структуры бюджетных расходов и ИФД регионов РФ позволяет утверждать, что в рамках регионального развития, указанные параметры имеют существенно различающиеся значения. При этом в 2021 году относительно 2020 года была выявлена относительно низкая амплитуда отклонений значений между показателями финансовых трат. Центральный и Уральский федеральные округа вместе с этим отличаются наибольшей величиной отклонений ИФД по всем рассматриваемым периодам.

Выявленные статистические и эконометрические взаимосвязи между величиной расходов и уровнем региональных изменений в рамках авторского подхода позволяют определить взаимные изменения показателей с точностью до 77,0% (минимум — до 72,3%). Такие показатели характеризуют наличие выраженных и существенных зависимостей между финансовыми и социально-экономическими показателями.

Указанные выводы позволяют утверждать: общественно-эффективный подход может применяться при анализе целесообразности бюджетных расходов. Его тиражирование на конкретные проекты в рамках государственной финансовой системы позволит экономнее и результативнее осуществлять управленческую деятельность. Такое заключение позволяет определить тему работы как значимую и актуальную для будущих исследований.

[1] Указанные критерии определены в связи с несущественной численностью выборки (численность субъектов Российской Федерации дает до 100 наблюдений)

Источники:

2. Montes G., Dastos J.C-A., Oliveira A-J. Fiscal transparency, government effectiveness and government spending efficiency: Some international evidence based on panel data approach // Economic Modelling. – 2019. – p. 211-225. – doi: 10.1016/j.econmod.2018.10.013.

3. Afonso A., Alves J. Does government spending efficiency improve fiscal sustainability? // European Journal of Political Economy. – 2023. – doi: 10.1016/j.ejpoleco.2023.102403.

4. Комарницкая А.Н., Соколов И.А. Институционализация бюджетных правил: мировой и российский опыт // Вестник Московского университета. Серия 6: Экономика. – 2023. – № 3. – c. 25-43. – doi: 10.55959/MSU0130-0105-6-58-3-2.

5. Степнов И.М., Ковальчук Ю.А., Мельник М.В., Петрович Т. Государственные расходы и общественные цели: реалистичны ли решения «современной денежной теории»? // Финансы: теория и практика. – 2022. – № 3. – c. 6-18. – doi: 10.26794/2587-5671-2022-26-3-6-18.

6. Борисова О.В., Ященко А.И. Отдельные аспекты совершенствования закупочного процесса в Российской Федерации // Финансовый менеджмент. – 2022. – № 2. – c. 51-59.

7. Дорофеев М.Л. Развитие методологии комплексного анализа эффективности государственной финансово-инвестиционной модели социального обеспечения населения на примере региональных финансов России // Финансы: теория и практика. – 2023. – № 4. – c. 54-65. – doi: 10.26794/2587-5671-2023-27-4-54-65.

8. Президиум Совета при Президенте РФ по стратегическому развитию и национальным проектам от 24.12.2018 №16. — «Паспорт национального проекта «Экология». Government.ru. [Электронный ресурс]. URL: http://government.ru/info/35569/ (дата обращения: 08.12.2023).

9. Президиум Совета при Президенте РФ по стратегическому развитию и национальным проектам от 24.12.2018 №16. — «Паспорт национального проекта «Здравоохранение». Government.ru. [Электронный ресурс]. URL: http://government.ru/info/35561/ (дата обращения: 08.12.2023).

10. Президиум Совета при Президенте РФ по стратегическому развитию и национальным проектам от 24.12.2018 №16. — «Паспорт национального проекта «Образование». Government.ru. [Электронный ресурс]. URL: http://government.ru/info/35566/ (дата обращения: 08.12.2023).

11. Национальные проекты России. [Электронный ресурс]. URL: https://национальныепроекты.рф/projects (дата обращения: 09.12.2023).

12. Федеральный бюджет – Исполнение бюджетов – Главная. Федеральное казначейство. [Электронный ресурс]. URL: https://roskazna.gov.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/188/ (дата обращения: 09.12.2023).

13. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/12781 (дата обращения: 29.11.2023).

Страница обновлена: 08.07.2026 в 18:35:49

Download PDF | Downloads: 80

Developing approaches to budget expenditure management: a socially efficient approach

Egorova D.A., Yashchenko A.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 2 (February 2024)

Abstract:

The system of organisation of budget expenditures implies a constant orientation of government activities to maximise the economic effect formed for public institutions. In the absence of unified methodological principles for determining the measurable result from the implementation of country expenditures, the task of developing managerial approaches to their assessment is an actual direction of thematic consideration. The research purpose was to develop an approach to determining the feasibility of government expenditures in the planning and development of national development guidelines. On the basis of empirical data on the level of budget expenditures in the Russian Federation, their efficiency has been analysed. The authors determined that the consolidated expenditures of the RF budgets have an observable relationship with a number of indicators of social development defined by the national projects of the Russian Federation. It is proved that the amount of consolidated budget expenditures can determine the social effect within specific regions and federal districts of the Russian Federation. The direction of prospective use of the socially effective approach within the system of budget expenditures is formed.

Keywords: budget expenditures, national projects of the Russian Federation, public efficiency, Russian Federation, expenditure management, socio-economic development

JEL-classification: H72, H70, F63, O10

References:

Afonso A., Alves J. (2023). Does government spending efficiency improve fiscal sustainability? European Journal of Political Economy. doi: 10.1016/j.ejpoleco.2023.102403.

Borisova O.V., Yaschenko A.I. (2022). Otdelnye aspekty sovershenstvovaniya zakupochnogo protsessa v Rossiyskoy Federatsii [Separate aspects of improving the procurement process in the Russian Federation]. Financial management. (2). 51-59. (in Russian).

Dorofeev M.L. (2023). Razvitie metodologii kompleksnogo analiza effektivnosti gosudarstvennoy finansovo-investitsionnoy modeli sotsialnogo obespecheniya naseleniya na primere regionalnyh finansov Rossii [Development of the methodology for comprehensive analysis of the efficiency of the state financial and investment model of population social security using the example of Russian regional finance]. Finance: Theory and Practice». 27 (4). 54-65. (in Russian). doi: 10.26794/2587-5671-2023-27-4-54-65.

Fedchenko E.A. (2016). Formirovanie sistemy pokazateley effektivnosti ispolzovaniya byudzhetnyh sredstv [Establishing a system of indicators to assess the efficiency of use of budgetary funds]. Bulletin of the Financial University. 20 (2(92)). 106-116. (in Russian).

Komarnitskaya A.N., Sokolov I.A. (2023). Institutsionalizatsiya byudzhetnyh pravil: mirovoy i rossiyskiy opyt [Institutionalization of fiscal rules: international and Russian experience]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (3). 25-43. (in Russian). doi: 10.55959/MSU0130-0105-6-58-3-2.

Montes G., Dastos J.C-A., Oliveira A-J. (2019). Fiscal transparency, government effectiveness and government spending efficiency: Some international evidence based on panel data approach Economic Modelling. 79 211-225. doi: 10.1016/j.econmod.2018.10.013.

Stepnov I.M., Kovalchuk Yu.A., Melnik M.V., Petrovich T. (2022). Gosudarstvennye raskhody i obshchestvennye tseli: realistichny li resheniya «sovremennoy denezhnoy teorii»? [Public goals and government expenditures: are the solutions of the «modern monetary theory» realistic?]. Finance: Theory and Practice». 26 (3). 6-18. (in Russian). doi: 10.26794/2587-5671-2022-26-3-6-18.