О региональных бюджетных проблемах как угрозах обеспечения экономической безопасности

Печенская М.А.1

1 Вологодский научный центр РАН, Россия, Вологда

Скачать PDF | Загрузок: 77 | Цитирований: 3

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 2, Номер 4 (Октябрь-декабрь 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43141909

Цитирований: 3

Аннотация:

В статье поднимается вопрос обеспечения экономической безопасности российских регионов. Основной акцент уделен выявлению и анализу первоочередных бюджетных угроз, препятствующих региональному экономическому росту. Также в статье обобщены и количественно оценены некоторые нереализованные бюджетные резервы

Ключевые слова: экономическая безопасность, экономическое развитие, экономический рост, бюджетный потенциал, бюджетная политика, регион, межрегиональная дифференциация, государственный долг

Развитие финансовой системы и сохранение бюджетной сбалансированности отнесены к важнейшим факторам обеспечения национальной безопасности Российской Федерации согласно одноименной Стратегии. «В программных документах и выступлениях Президента России неоднократно заострялось особое внимание на формировании такой бюджетно-налоговой политики, которая обеспечит пополнение бюджетов всех уровней и стимулирует экономический рост» [12, с. 88] (Sokolov, 2016). Среди первостепенных угроз национальной безопасности в области экономики называется неравномерное развитие территорий. Как показывает практика, региональная дифференциация – это проблема, с которой сталкиваются многие страны вне зависимости от типа государственного устройства и результатов экономического развития. В то же время социально-экономическая дифференциация зарубежных стран значительно ниже российских показателей. Если в 2017 году по объему ВРП на душу населения в России разрыв составил более 34 раз, то в таких странах, как Китай, США, Германия, Канада, он варьировался за этот же период от 2,5 до 10 раз. По мнению д.э.н., профессора В.К. Сенчагова, российский финансовый и бюджетный потенциал гораздо уже собственных природно-ресурсных возможностей, а также в несколько раз уступает потенциалу США, Китая и стран ЕС.

В таблице 1 представлены характеристики межрегиональной дифференциации в России, которые показывают, что на территории 10 регионов концентрируется 52% всего собранного объема налоговых и неналоговых доходов в стране, при том, что 23% – мобилизуется в столице.

Таблица 1

Некоторые показатели межрегиональной дифференциации в Российской Федерации

|

№ п/п

|

Субъект

|

2000 г.

|

2009 г.

|

2015 г.

|

2018 г.

|

|

1

|

Объем

налоговых и неналоговых бюджетных доходов субъектов Российской Федерации

|

791,4

|

4243

|

7625

|

10222

|

|

2

|

Совокупный

объем налоговых и неналоговых бюджетных доходов десяти субъектов

Российской Федерации*

|

442,1

|

2229

|

3913

|

5308

|

|

3

|

Доля, %

(отношение 2 к 1)

|

56

|

53

|

51

|

52

|

|

4

|

Наибольший

объем налоговых и неналоговых бюджетных доходов субъекта Российской

Федерации

|

159

|

964

|

1598

|

2310

|

|

5

|

Доля, %

(отношение 4 к 1)

|

20

|

23

|

21

|

23

|

|

6

|

Дифференциация

субъектов Российской Федерации по объему налоговых и неналоговых

бюджетных доходов (без г. Москвы)

|

1264

|

194

|

128

|

140

|

|

7

|

Дифференциация

регионов по ВРП на душу населения, раз

|

26,5

|

20,3

|

29,5

|

34,4**

|

* 2000 год: г. Москва, Ханты-Мансийский АО, Республика Татарстан, г. Санкт-Петербург, Республика Башкортостан, Московская область, Красноярский край, Ямало-Ненецкий АО, Свердловская область, Самарская область.

2009 год: г. Москва, Московская область, г. Санкт-Петербург, Ханты-Мансийский АО, Тюменская область, Краснодарский край, Свердловская область, Красноярский край, Республика Татарстан, Республика Башкортостан.

2015 год: г. Москва, Московская область, г. Санкт-Петербург, Ханты-Мансийский АО, Сахалинская область, Республика Татарстан, Краснодарский край, Свердловская область, Красноярский край, Республика Башкортостан.

2018 год: Москва, Московская область, г. Санкт-Петербург, Ханты-Мансийский АО, Республика Татарстан, Свердловская область, Краснодарский край, Красноярский край, Тюменская область, Ямало-Ненецкий АО.

** Данные за 2017 г.

Источник: рассчитано автором по данным отчетности Федерального казначейства России и данным Росстата.

В результате, по официальным данным Федерального казначейства России, ежегодно более 40% государственных бюджетных расходов направляется на преодоление межрегиональной и межмуниципальной дифференциации. Подобная ситуация осложняет решение вопросов экономического роста и социальных вопросов. Достижение устойчивого развития, эффективного распределения ресурсов и организации оказания бюджетных услуг населению – важнейшие задачи общественного сектора в современной экономике. «На создание системы, способной их решить, были нацелены реформы в государственном и муниципальном секторе Российской Федерации, повлекшие повышение роли территорий в народнохозяйственном комплексе страны, рост региональной самостоятельности, усиление ответственности территориальных органов управления за результаты принимаемых решений в области социально-экономического развития» [10, с. 200] (Povarova, 2016). Безусловно, это придает региональным исследованиям все большую актуальность в контексте задач обеспечения национальной безопасности.

Неслучайно научное сообщество и органы управления активно обсуждают вопросы роста бюджетного потенциала территорий как одного из факторов перехода российской экономики на новый технологический уклад, обозначенный в Стратегии экономической безопасности в качестве одного из основных направлений государственной политики. Наиболее известны и авторитетны исследования:

- анализа состава, границ использования и динамики ключевых показателей бюджетного потенциала регионов и муниципальных образований в контексте обеспечения экономической безопасности (Головнин М.Ю., Лыкова Л.Н., Букина И.С., Сенчагов В.К., Губин Б.В., Павлов В.И., Караваева И.В., Лев М.Ю., Коломиец А.Г., Татаркин А.И., Татаркин Д.А., Сидорова Е.Н.);

- формирования и управления бюджетным потенциалом региона (Пинская М.Р., Клисторин В.И., Новоселов А.С., Селиверстов В.Е., Сумская Т.В., Зенченко С.В., Голодова Ж.Г., Мингалева Ж.А., Паздникова Н.П. и др).

Классики буржуазной политэкономии (А. Смит, Д. Рикардо и др.) отнесли политику по наращиванию государственных доходов к одной из трех ключевых функций государства наряду с поддержанием порядка в стране и обеспечением внешней безопасности. Современники не умаляют значения бюджетной системы в развитии государства. Так, ученые Института экономики РАН И.В. Караваева и Е.А. Иванов в своих работах подчеркивают значимость государственного бюджета в экономическом развитии регионов [7, с. 20] (Karavaeva, Ivanov, 2017). По словам директора департамента межбюджетных отношений Министерства финансов РФ Л.А. Ерошкиной [5, с. 78] (Eroshkina, 2016), формирование бюджетной политики должно быть направлено на создание условий, способствующих увеличению бюджетного потенциала. «Бюджет исполняет роль ключевого государственного инструмента стимулирования экономического роста и развития общества, что объясняется мультипликативным эффектом многих финансируемых им видов экономической деятельности» [4, с. 16; 1, с. 145; 13, с. 33] (Drobyshevskiy, Sinelnikov-Murylev, Sokolov, 2011; Aganbegyan, 2015; Timokhina, 2011).

Исследователи и экономисты-практики в научных трудах и публичных выступлениях неоднократно указывали на то, что текущее обеспечение экономической безопасности государства осуществляется в большей степени за счет централизации бюджетно-налоговой системы, которая негативно сказывается на возможностях роста бюджетного потенциала территорий [8, с. 11; 6, с. 8; 2, с. 17] (Nekipelov, 2009; Ivanter, Govtvan, Gusev, Ksenofontov, Kuvalin, Moiseev, Porfirev, Semikashev, Uzyakov, Shirov, 2018; Bukhvald, Pechenskaya, 2016). Так, исследователи Института экономики УрО РАН Сидорова Е.Н. и Татаркин Д.А. отметили, что «децентрализация является источником инноваций в государственном и муниципальном управлении и стимулирует региональные и местные органы власти развивать собственный бюджетный потенциал» [11, с. 77] (Sidorova, Tatarkin, 2007). Вместе с тем в последние годы решения, принимаемые на федеральном уровне в отношении федеральных налогов, составляющих свыше 70% собственных доходов бюджетов субъектов РФ, приводят к уменьшению бюджетного потенциала регионов. «Яркими примерами является сокращение нормативов зачисления налога на прибыль и акцизов с нефтепродуктов в региональные бюджеты на период 2017–2020 гг.» [3] (Dmitrieva, 2013).

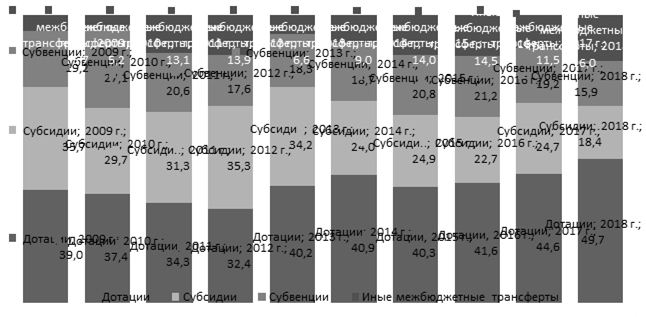

Такого рода решения, принимаемые для усиления выравнивающей функции системы межбюджетных отношений, выглядят особенно противоречиво в тех условиях, когда наблюдается нестабильность динамики безвозмездной финансовой помощи в регионы и волатильность ее структуры (рис. 1).

Рисунок 1. Структура и динамика видов межбюджетных трансфертов в бюджеты регионов РФ

Источник: рассчитано автором по данным отчетности Федерального казначейства России.

«Эффективное управление государственным долгом регионов стало острой проблемой для реализации ответственной бюджетной политики, поскольку резкий рост заимствований и расходов на обслуживание и погашение долга субъектов РФ является одной из ключевых угроз экономической безопасности» [9]. Так, темпы роста объема государственного долга опередили темпы роста собственных бюджетных доходов российских регионов за 2009–2018 гг. По итогам 2018 года объем государственного долга бюджетов российских регионов превысил 2,2 трлн рублей (табл. 1).

Таблица 1

Динамика объема государственного долга и долговой нагрузки

консолидированных бюджетов субъектов РФ

|

Показатель

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

|

Государственный долг, млрд руб.

|

891

|

1096

|

1172

|

1351

|

1738

|

2090

|

2319

|

2353

|

2315

|

2206,3

|

|

Долговая нагрузка, %

|

21

|

22

|

20,1

|

21,2

|

26,4

|

29,1

|

30,4

|

28,4

|

25,8

|

21,6

|

Источник: рассчитано автором по данным отчетности Минфина России.

Несмотря на наметившийся тренд снижения относительного размера долговой нагрузки субъектов Федерации, ее среднее значение на протяжении всего рассматриваемого периода держится выше уровня 20% собственных доходов регионов (около 3% ВВП). Для сравнения: по итогам 2006 года доля государственного долга российских регионов в объеме собственных доходов составила 12,6%, по итогам 2008 года – 12,2%. При этом уровень долговой нагрузки регионов стран Организации экономического сотрудничества и развития за 2009–2018 гг. не превышал 22% налоговых и неналоговых доходов, тогда как в России данный показатель имел значение выше 30%.

Более того, даже несмотря на беспрецедентное увеличение бюджетных кредитов из федерального бюджета, в структуре государственного долга регионов РФ в 2014-2018 гг. продолжал преобладать рыночный долг – свыше 52% (табл. 2). Подчеркнем, что разница в стоимости обслуживания банковских и бюджетных кредитов превышает 100 раз. На первый план управления заемным капиталом вышла проблема погашения ранее привлеченных кредитов. Так, по данным Федерального казначейства России, объем расходов на обслуживание и погашение долговых обязательств за 2009–2019 гг. вырос в 1,8 раза.

Таблица 2

Структура и динамика рыночного государственного долга

консолидированных бюджетов субъектов РФ

|

Показатель

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

|

Государственные

ценные бумаги, млрд руб.

|

377,8

|

407,2

|

343,9

|

375,4

|

450,7

|

442,1

|

432,8

|

457,5

|

548,5

|

551,4

|

|

Коммерческие

кредиты, млрд руб.

|

216,9

|

232,7

|

300,0

|

438,2

|

691,5

|

888,1

|

965,4

|

808,5

|

667,0

|

636,0

|

|

Доля

рыночного долга в объеме государственного долга, %

|

66,8

|

58,4

|

54,9

|

60,2

|

65,7

|

63,7

|

60,3

|

53,8

|

52,5

|

53,8

|

Источник: рассчитано автором по данным отчетности Минфина России.

Бюджетные проблемы, такие как рост налоговой централизации, усиление зависимости от финансовой помощи, увеличение процентных расходов, несут в себе угрозы обеспечения национальной безопасности государства, а нереализованный бюджетный потенциал не позволяет ускорить переход на новый уровень экономического развития.

Рассматривая нереализованные бюджетные резервы, нельзя не обратить внимание на такие важнейшие задачи, как:

1. Минимизация задолженности по платежам в бюджет. На основании расчетов по официальным данным Федеральной налоговой службы, ее объемы составили на начало 2019 года 1040,2 млрд рублей, или 10,2% бюджетных доходов. При этом задолженность с 2009 года выросла почти в 1,5 раза. Среди причин несвоевременных расчетов с бюджетом выделяют: действующий порядок очередности зачета платежей в бюджет; наличие дебиторской задолженности; проведение бартерных товарообменных операций; несвоевременное возвращение финансовыми органами излишне внесенных платежей; механизм начисления пени и штрафных санкций и другие несовершенства законодательства.

2. Сокращение теневой экономики, размер которой, по оценкам Центра социально-политического мониторинга ИПЭИ РАНХиГС, в 2017 году составил порядка 20% ВВП. В центре трудовых исследований НИУ ВШЭ подсчитали, что 15 млн человек заняты в неформальном секторе, получают серую заработную плату, а значит, не осуществляют отчислений в бюджет и внебюджетных фонды.

3. Сохранение в региональных бюджетах неиспользованных остатков целевых субсидий и субвенций, которые не осваиваются по причине несвоевременного перечисления из федерального бюджета и по действующему законодательству подлежат возврату. По этой причине региональные бюджеты ежегодно теряют от 20 до 45 млрд рублей доходов.

4. Установление прогрессивной шкалы налогов на доходы физических лиц. Оплата труда наемных работников без скрытой оплаты труда и смешанных доходов в 2017 году составила 28,4 трлн рублей. Если считать, что 20% (5,7 трлн рублей) выплачено работникам с заработной платой намного больше среднего уровня, и увеличить налогообложение этих работников до 20%, то дополнительные доходы государства увеличились бы на 399 млрд руб., а при 30% – на 969 млрд рублей.

Заключая, отметим, что решение обозначенных бюджетных проблем и реализация бюджетных резервов несут в себе перспективы для стимулирования устойчивого социально-экономического развития регионов. В то же время оно требует слаженной, целенаправленной и эффективной работы на всех уровнях государственной власти и местного самоуправления.

Источники:

2. Бухвальд Е.М., Печенская М.А. О бюджетных ограничениях муниципального стратегического планирования // Самоуправление. – 2016. – № 9. – c. 16-19.

3. Дмитриева О.Г. Закон о прогрессивной шкале даст не только фискальный эффект, он обеспечит социальную и нравственную справедливость. Официальный сайт О.Г. Дмитриевой. [Электронный ресурс]. URL: http://www.dmitrieva.org/id544.

4. Дробышевский С., Синельников-Мурылев С., Соколов И. Эволюция бюджетной политики России в 2000-е годы: в поисках финансовой устойчивости национальной бюджетной системы // Вопросы экономики. – 2011. – № 1. – c. 4-25. – doi: 10.32609/0042-8736-2011-1-4-25.

5. Ерошкина Л.А. Особенности бюджетного стратегирования на региональном уровне // Горизонты экономики. – 2016. – № 6. – c. 76-79.

6. Ивантер В.В., Говтвань О.Дж., Гусев М.С., Ксенофонтов М.Ю., Кувалин Д.Б., Моисеев А.К., Порфирьев Б.Н., Семикашев В.В., Узяков М.Н., Широв А.А. Система мер по восстановлению экономического роста в России // Проблемы прогнозирования. – 2018. – № 1. – c. 3-9.

7. Караваева И.В., Иванов Е.А. Тенденции и риски развития института бюджетирования в системе государственного управления Российской Федерации // ЭТАП: экономическая теория, анализ, практика. – 2017. – № 6. – c. 7-22.

8. Некипелов А.Д. Кризис в России: логика развития и варианты экономической политики // Общество и экономика. – 2009. – № 8-9. – c. 5-21.

9. Нигматулин Р.С. Кризис и модернизация России – тринадцать теорем. Персональный сайт Р.И. Нигматулина. [Электронный ресурс]. URL: http://www.nigmatulin.ru/stati-i-publikatsii/.

10. Поварова А.И. Реформирование налога на доходы физических лиц – важнейший фактор стабилизации бюджетной системы // Экономические и социальные перемены: факты, тенденции, прогноз. – 2016. – № 6. – c. 193-213. – doi: 10.15838/esc.2016.6.48.11 .

11. Сидорова Е.Н., Татаркин Д.А. Финансовый потенциал повышения конкурентоспособности муниципальных образований // Экономика региона. – 2007. – № 4. – c. 68-84.

12. Соколов М.М. О налоговой нагрузке в экономике России и зарубежных стран // Экономист. – 2016. – № 6. – c. 80.

13. Тимохина Е. Анализ устойчивости федерального бюджета России в период кризиса // Вопросы экономики. – 2011. – № 1. – c. 26-38.

Страница обновлена: 04.07.2026 в 20:46:41

Download PDF | Downloads: 77 | Citations: 3

On the issue of regional budget problems as threats to economic security

Pechenskaya M.A.Journal paper

Economic security

Volume 2, Number 4 (October-December 2019)

Abstract:

The author of the article raises the issue of ensuring the economic security of Russian regions. The main focus is made on identifying and analyzing priority budget threats that hinder regional economic growth. The article also summarizes and quantifies some unrealized budget reserves.

Keywords: economic security, economic development, economic growth, fiscal potential, fiscal policy, region, interregional differentiation, public debt

References:

Aganbegyan A.G. (2015). Kak gosbyudzhet mozhet stat lokomotivom sotsialno-ekonomicheskogo razvitiya strany [How National Budget can Provide Economic Growth]. Voprosy Ekonomiki. (7). 142-151. (in Russian). doi: 10.32609/0042-8736-2015-7 .

Bukhvald E.M., Pechenskaya M.A. (2016). O byudzhetnyh ogranicheniyakh munitsipalnogo strategicheskogo planirovaniya [About budgetary constraints of municipal strategic planing]. Samoupravlenie. (9). 16-19. (in Russian).

Drobyshevskiy S., Sinelnikov-Murylev S., Sokolov I. (2011). Evolyutsiya byudzhetnoy politiki Rossii v 2000-e gody: v poiskakh finansovoy ustoychivosti natsionalnoy byudzhetnoy sistemy [Evolution of Russia's budget policy in the 2000s: in search of financial stability of the national budget system]. Voprosy Ekonomiki. (1). 4-25. (in Russian). doi: 10.32609/0042-8736-2011-1-4-25.

Eroshkina L.A. (2016). Osobennosti byudzhetnogo strategirovaniya na regionalnom urovne [Features of the budgetary strategy creation at regional level]. Horizons of the economy (Gorizonty ekonomiki). (6). 76-79. (in Russian).

Ivanter V.V., Govtvan O.Dzh., Gusev M.S., Ksenofontov M.Yu., Kuvalin D.B., Moiseev A.K., Porfirev B.N., Semikashev V.V., Uzyakov M.N., Shirov A.A. (2018). Sistema mer po vosstanovleniyu ekonomicheskogo rosta v Rossii [The system of measures to restore economic growth in Russia]. Problems of forecasting. (1). 3-9. (in Russian).

Karavaeva I.V., Ivanov E.A. (2017). Tendentsii i riski razvitiya instituta byudzhetirovaniya v sisteme gosudarstvennogo upravleniya Rossiyskoy Federatsii [Trends and Risks in Budgeting Institution Development of Russian Federation Public Administaation]. ETAP: economic theory, analysis, practice. (6). 7-22. (in Russian).

Nekipelov A.D. (2009). Krizis v Rossii: logika razvitiya i varianty ekonomicheskoy politiki [Crisis in Russia: Logic of Development and Alternatives of Economic Policy]. Society and economics. (8-9). 5-21. (in Russian).

Povarova A.I. (2016). Reformirovanie naloga na dokhody fizicheskikh lits – vazhneyshiy faktor stabilizatsii byudzhetnoy sistemy [Reforming Individual Income Tax Is the Crucial Factor in Stabilizing the Budgetary System]. Economic and Social Changes: Facts, Trends, Forecast. (6). 193-213. (in Russian). doi: 10.15838/esc.2016.6.48.11 .

Sidorova E.N., Tatarkin D.A. (2007). Finansovyy potentsial povysheniya konkurentosposobnosti munitsipalnyh obrazovaniy [Finance potential of the increase of competitiveness of municipalities]. Economy of the region. (4). 68-84. (in Russian).

Sokolov M.M. (2016). O nalogovoy nagruzke v ekonomike Rossii i zarubezhnyh stran [About the tax burden in the economy of Russia and foreign countries]. The Economist. (6). 80. (in Russian).

Timokhina E. (2011). Analiz ustoychivosti federalnogo byudzheta Rossii v period krizisa [Analysis of the stability of the Federal budget of Russia in the crisis period]. Voprosy Ekonomiki. (1). 26-38. (in Russian).