Бюджетная политика Российской Федерации в области расходов федерального бюджета на 2024–2026 гг.: ключевые приоритеты

Балынин И.В.1![]() , Терехова Т.Б.1

, Терехова Т.Б.1![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 219

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 5 (Май 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=67918259

Аннотация:

Аннотация.

Статья посвящена определению ключевых приоритетов бюджетной политики Российской Федерации в области расходов федерального бюджета как одному из актуальных вопросов современности. Решаемая научная проблема связана с обоснованием направлений модернизации разработки и реализации бюджетной политики Российской Федерации в области бюджетных расходов с учётом множества факторов и решению задачи по повышению их эффективности. В процессе анализа авторы пришли к выводу, что в условиях повышенной неопределённости следует осуществлять оценку качества управления расходами федерального бюджета, а также необходимо обеспечить построение качественного риск-менеджмента, предполагающего содержательную и глубокую проработку множества сценариев. В рамках обеспечения повышения прозрачности управления расходами федерального бюджета и обеспечению клиентоцентричности авторы предлагают повысить уровень и глубину раскрытия информации о несекретных статьях расходов. Например, это может быть реализовано по отношению к расходам на финансовое обеспечение реализации национальных проектов. Разработка и реализация бюджетной политики должна учитывать национальные цели развития Российской Федерации, поручения Президента России по реализации Послания Федеральному Собранию Российской Федерации текущего года, а также активное развитие инструментов программно-целевого управления общественными финансами. Полученные результаты будут интересны и научному сообществу, и органам государственной власти Российской Федерации при обосновании направлений модернизации бюджетной политики Российской Федерации в области расходов федерального бюджета, в т.ч. при разработке новой концепции повышения их эффективности.

Ключевые слова: расходы бюджета, федеральный бюджет, бюджетная политика, бюджетный процесс, прозрачность, финансовая грамотность

Введение

Актуальность исследования определяется тем, что от качества разработки и реализации бюджетной политики зависит социально-экономическое развитие Российской Федерации. При этом, в настоящее время требуется максимально ответственный подход к организации управления расходами федерального бюджета, направленный на максимизацию эффективности от каждого рубля.

Литературный обзор. В последние годы достаточно много внимания уделялось вопросам разработки и реализации бюджетной политики как одному из ключевых вопросов в области общественных финансов. В частности, рассматривались вопросы её реализации в условиях неопределённости [18, с. 91-96] и в контексте практического воплощения современных концепций управления финансами государственного сектора [19, с.17-22].

Особое внимание авторы уделяют вопросам, связанным с прозрачностью управления общественными финансами. В частности, изучен и обобщён зарубежный опыт отдельных стран [3, с.55-59], идентифицированы проблемы информационного обеспечения полномочий органов государственной власти [5, с.4953 - с.4972] и определены методологические подходы к обеспечению прозрачности финансов государственного сектора [10, с.89-92]. Следует согласиться с авторами, что огромное значение в рамках повышения транспаретности публичных финансов [15, с.257-264] необходимо уделять развитию опыта бюджетов для граждан [14, с.49-51]. Справедливо подчёркивается важность открытости экономики для обеспечения международной кооперации [9, с.122-131], что имеет несомненную важность для выстраивания логистических цепочек.

Достаточно интересными являются предложения Альтерман А.А. по осуществлению социальной рекламы в целях обеспечения осведомлённости населения о реализации национального проекта «Образование». Представляется, что данный инструментарий может быть применён и в отношении других национальных проектов, а также к государственным программам Российской Федерации [1, с.172-174]. Это очень важно для обеспечения формирования креативного человеческого капитала [4, с.4953 - с.4972]. Следует отметить, что вопросы модернизации программно-целевого управления общественными финансами [13, c.91-94; 21, c.2055-2068], оценке качества финансового менеджмента [23, c.20-27], совершенствования бюджетного процесса [12, c.93-96], повышения эффективности государственных расходов [11,c.1097-1100; 22, c.116-122] (в т.ч. в форме бюджетных инвестиций [8, c.69-72]) также нашли своё отражение в трудах научного сообщества за последние годы. Учитывая тот факт, что в Российской Федерации самой крупной по числу получателей социальной выплатой является страховая пенсия, то необходимо обязательно учитывать вопросы развития пенсионного обеспечения, в т.ч. региональные особенности [7, c.1779-1796].

В условиях решения поставленных Президентом России задач по обеспечению технологического суверенитета нашего государства крайне важно обеспечивать экономическое развитие на инновационной основе. О различных аспектах данной проблемы подчёркивали ранее К.Ю. Багратуни, Э.А. Осадчий, М.С. Клименкова, Голикова Ю.Б., Мешкова Г.В. [2,с.309-311], А.С. Сибиряев [16,с.192-196], А.А. Созинова, О.А. Метелева, П.А. Калинин [17,c.731-748], Доунань Фань [20, 331-344]. Причём для этого в настоящее время государство использует широкий инструментарий, в т.ч. финансовый: субсидии коммерческим организациям, компенсации льготных ставок по кредитам, сокращение налоговой нагрузки и др.

Научный пробел. В настоящее время отсутствуют научные обоснования модернизации бюджетной политики Российской Федерации в области расходов федерального бюджета на 2024-2026 гг., учитывающие различные внутренние и внешние факторы.

Цель исследования. Определить ключевые направления бюджетной политики Российской Федерации в области расходов федерального бюджета на 2024-2026 гг. с учётом многочисленных факторов и обеспечения эффективности использования бюджетных средств.

Научная новизна данного исследования сопряжена с применением авторского подхода, во-первых, к определению приоритетов бюджетной политики Российской Федерации на 2024–2026 гг. с учётом многообразия факторов, а, во-вторых, к разработке рекомендаций по её модернизации.

Авторская гипотеза. Бюджетная политика Российской Федерации в области расходов федерального бюджета будет осуществляться в условиях множественного влияния внутренних и внешних факторов, учёт которых возможен при условии реализации ряда мероприятий.

Методология исследования базируется на анализе и синтезе данных, индукции и дедукции. В целях наглядной демонстрации результатов исследования применены графические методы.

Практическая значимость исследования. Полученные результаты исследования могут выступать надёжной аналитической базы обоснования вариантов модернизации разработки и реализации бюджетной политики Российской Федерации в области расходов федерального бюджета. Соответственно, они будут востребованы в Минфине России и других федеральных органах исполнительной власти, а также в Федеральном Собрании Российской Федерации.

Факторы и условия разработки и реализации бюджетной политики Российской Федерации в области расходов федерального бюджета на 2024–2026 гг.

В целях обеспечения максимального качества разработки и реализации бюджетной политики Российской Федерации в области расходов федерального бюджета, прежде всего, необходимо определить ключевые факторы и условия, оказывающие на этот процесс своё влияние. Как известно, в 2023 году произошло ужесточение денежно-кредитной политики Банка России, что дополнительно усилило краткосрочные и среднесрочные инфляционные риски, а также стратегически ослабило потенциальные темпы экономического роста. Соответственно, одним из ключевых факторов, влияющих на процессы разработки и реализации бюджетной политики, является темп роста цен. Бесспорно, что решение данных проблем возможно исключительно в контексте обеспечения максимизации роста бизнес-активности. В связи с этим требуются условия стимулирования предпринимательской инициативы, что окажет также своё позитивное влияние и на достижение национальных целей развития Российской Федерации, определённых Указом Президента России от 21 июля 2020 года. Конечно, при ужесточении санкционной политики недружественных стран потребуется дополнительная перестройка существующих сложных конструкций логических цепочек, что непременно окажет своё дополнительное влияние на разгон инфляции, особенно в краткосрочной и среднесрочной перспективах.

Важнейшим фактором, оказывающим влияние на различные социально-экономические процессы современной России, является дисбаланс спроса и предложения на рынке труда. С одной стороны, позитивным фактором является достаточно низкие значения уровня безработицы. С другой стороны, в условиях недостаточно высокой конкуренции работников на рынке труда создаются предпосылки для снижения производительности труда, повышение которой выступает одним из обязательных компонентов устойчивого экономического роста в целях обеспечения суверенитета Российской Федерации как одной из ключевых задач, поставленных Президентом России.

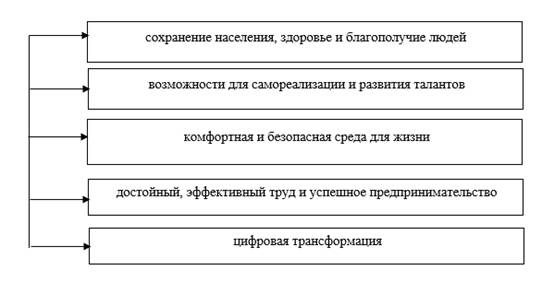

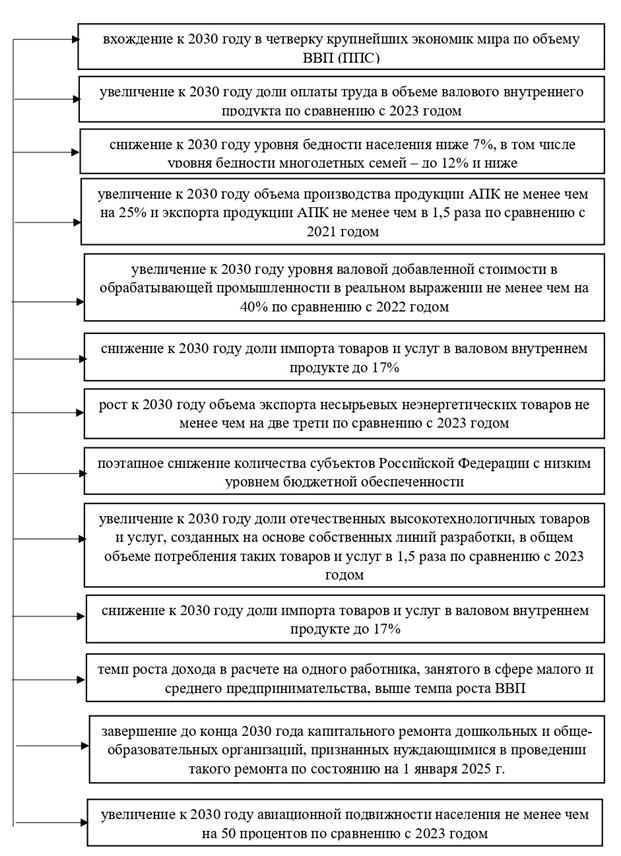

На рисунке 1 обозначены национальные цели развития Российской Федерации на период до 2030 года. Прежде всего, следует отметить, что они сгруппированы в 5 групп (в редакции 2018 года их было 9). Причём очевидно, что данные группы целей оказывают и своё взаимное влияние друг на друга, тем самым максимизируя получаемый позитивный эффект в случае обеспечения их достижения. Так, например, обеспечение достойных условий труда обеспечивает вклад в формирование здорового населения нашего государства. Аналогичное влияние оказывает и окружающая среда. В связи с этим значимое влияние оказывают меры, направленные на решение экологических проблем.

Рисунок 1. Национальные цели развития Российской Федерации на период до 2030 года.

Источник: построено по данным Указа Президента России.

Анализ апрельского доклада Банка России за 2024 год также позволяет сделать вывод о ряде фактов, которые полезно учесть при модернизации бюджетной политики в области бюджетных расходов на 2024-2026 гг.:

- рост экономической активности (в-первую очередь, за счёт реализации программ по импортозамещению бытовой техники и электроники);

- увеличение объёмов производства мебели в Поволжье;

- опережающие темпы проведения посевной кампании в Южном и Центральном федеральном округах;

- усиление напряжённости на рынке труда на фоне исторически низких уровней безработицы;

- увеличение внутреннего туристического потока и спроса на пассажирские транспортные перевозки;

- замедление темпов роста цен при сохранении устойчивой составляющей к дальнейшему увеличению;

- разнонаправленный характер ценовых ожиданий в различных отраслях и регионах;

- продолжение притока денежных средств граждан на депозиты в банках [27].

Учитывая всё вышеизложенного, представляется возможным заключить о большом объеме неопределённостей, позволяющих говорить о важности выстраивания бюджетного риск-менеджмента на краткосрочную, среднесрочную и долгосрочную перспективы.

Направления бюджетной политики Российской Федерации в области бюджетных расходов в 2024–2026 гг.

В целях разработки предложений по модернизации управления расходами федерального бюджета в 2024-2026 гг. ознакомимся с федеральным законом о федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов, его проектом, а также основными направлениями бюджетной, налоговой и таможенно-тарифной политики на этот же период.

Так, в частности, на рисунке 2 представлены данные об объёмах финансового обеспечения расходов федерального бюджета за период 2019–2026 гг.

Рисунок 2. Расходы федерального бюджета в 2019–2026 гг.

Примечание. Данные по 2023 году приведены с учётом сводной бюджетной росписи федерального бюджета на 01.09.2023.

Источник: составлено и рассчитано авторами на основании данных к проекту Федерального закона о федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов [26].

Анализ данных рисунка 1 позволяет сделать несколько выводов:

1) расходы федерального бюджета в 2023 году превысят 30 трлн рублей;

2) за 2019–2023 гг. расходы федерального бюджета увеличились на 66% (что в денежном выражении составило 12 трлн рублей);

3) в 2024 году ожидается увеличение расходов федерального бюджета на 21% по сравнению с 2023 годом (что в денежном выражении превышает 6 трлн рублей);

4) в 2025–2026 гг. запланировано снижение расходов федерального бюджета по сравнению с 2024 годом до 34,38 трлн рублей и 35,59 трлн рублей (с 36,66 трлн рублей).

В свою очередь, в таблице 1 приведены данные об изменении объёмов финансового обеспечения расходов федерального бюджета (в разрезе разделов классификации расходов) в 3 сравнениях. В частности, представляется возможным сделать несколько выводов.

Во-первых, следует отметить запланированный рост расходов федерального бюджета по 6 разделам классификации расходов (годом ранее на 2023–2025 годы таковых было 4). В частности, на 11,05% вырастит объём финансового обеспечения осуществления общегосударственных вопросов (первый раздел). Важно отметить, что годом ранее по данному разделу рост в 2023–2025 гг. не планировался. На 44,73% запланирован рост расходов на обслуживание государственного долга Российской Федерации (важно отметить, что в 2023–2025 гг. значение такого показателя также было положительным и составляло 23,63%. Примечательно, что на 9,47% ожидается рост расходов на финансовое обеспечение охраны окружающей среды (в 2023–2025 гг. увеличение бюджетных ассигнований на эти цели не планировалось). Это особенно важно в контексте реализации национального проекта «Экология», предполагающего достижение амбициозных целей по всестороннему оздоровлению окружающей среды. Незначительный прирост расходов федерального бюджета ожидается на финансовое обеспечение реализации мероприятий в области национальной безопасности и правоохранительной деятельности (+0,53%), культуры и кинематографии (+1,47%), социальной политики (+1,59%).

Во-вторых, ожидается, что на протяжении 2019-2026 гг. произойдёт практически двукратное увеличение расходов федерального бюджета (в 1,95 раза). При этом наибольшие темпы роста расходов ожидаются на финансовое обеспечение мероприятий в области национальной обороны (в 2,47 раза), охраны окружающей среды (в 2,65 раз), здравоохранения (в 2,27 раз), обслуживания государственного долга Российской Федерации (в 4,54 раза).

В-третьих, на 2025–2026 гг. в составе расходов федерального бюджета в соответствии с Бюджетным кодексом Российской Федерации есть условно утверждённые (нераспределённые по конкретным статьям) расходы федерального бюджета в размере 859,6 млрд рублей и 1 779,40 млрд рублей соответственно.

Таблица 1 - Изменение объёмов финансового обеспечения расходов федерального бюджета (в разрезе разделов классификации расходов) в 3 сравнениях

|

Показатель

|

Темп роста расходов за

указанный период времени

| ||

|

2026 к 2019

|

2026 к 2024

|

2026 к 2023

| |

|

Всего

|

195,38%

|

97,07%

|

117,58%

|

|

Общегосударственные вопросы

|

176,81%

|

111,05%

|

103,72%

|

|

Национальная оборона

|

247,18%

|

68,76%

|

115,64%

|

|

Национальная безопасность и правоохранительная деятельность

|

163,52%

|

100,53%

|

105,61%

|

|

Национальная экономика

|

129,66%

|

94,23%

|

88,85%

|

|

Жилищно-коммунальное хозяйство

|

135,08%

|

43,25%

|

44,49%

|

|

Охрана окружающей среды

|

264,52%

|

109,47%

|

150,50%

|

|

Образование

|

170,80%

|

91,28%

|

96,40%

|

|

Культура, кинематография

|

185,70%

|

101,47%

|

108,76%

|

|

Здравоохранение

|

226,55%

|

99,69%

|

102,89%

|

|

Социальная политика

|

160,87%

|

101,59%

|

120,99%

|

|

Физкультура и спорт

|

65,72%

|

79,38%

|

74,93%

|

|

СМИ

|

96,14%

|

82,03%

|

81,49%

|

|

Обслуживание государственного долга

|

453,76%

|

144,73%

|

218,26%

|

|

Межбюджетные трансферты общего характера бюджетам бюджетной

системы Российской Федерации

|

142,93%

|

97,26%

|

93,68%

|

На рисунке 3 представлена динамика расходов федерального бюджета на 2024–2026 гг. в видовом разрезе (в соответствии с классификацией расходов бюджета).

Рисунок 3. Расходы федерального бюджета на 2024-2026 гг. по группам видов расходов, в % к общей сумме.

Источник: составлено и рассчитано авторами на основании данных к проекту федерального закона о федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов [26].

Проведенный авторами анализ расходов федерального бюджета в разрезе видов расходов позволяет сделать следующие выводы:

1) как и в предыдущие годы, группой видов расходов, по которой осуществляются наибольшие объёмы расходов федерального бюджета, является 5 группа («Межбюджетные трансферты»): в 2024–2026 гг. примерно каждый третий бюджетный рубль будет направлен на эти цели (что в денежной оценке составит 9,13 трлн рублей, 8,59 трлн рублей, 8,72 трлн рублей соответственно);

2) наибольшие темпы роста расходов запланированы по 7 группе видов расходов, что связано с увеличением объёмов финансового обеспечения обслуживания государственного долга Российской Федерации (в 2024-2026 гг. прирост планируется на 44%: с 2,29 трлн рублей до 3,32 трлн рублей);

3) достаточно высокой останется доля расходов на финансовое обеспечение иных бюджетных ассигнований (13,18–13,88%).

Также следует подчеркнуть, что в федеральном бюджете утверждены нераспределённые расходы на 2025–2026 гг., которые в следующих бюджетных циклах могут быть непосредственно запланированы на любые цели. Поэтому этот факт необходимо учитывать при анализ расходов на 1 и 2 год планового периода.

Принимая во внимание наиболее высокие темпы роста расходов на обслуживание государственного долга Российской Федерации рассмотрим их более детально. Так, в частности, наибольшую долю в структуре данных расходов занимает обслуживание государственного внутреннего долга Российской Федерации. Следует отметить следующую тенденцию: рост плановых объёмов на очередной 2024 год на 42,28% по сравнению с данными, которые планировались на 2024 год как на первый год планового периода (в денежном выражении рост составляет 0,63 трлн рублей). Также увеличились объёмы планируемые объёмы расходов на обслуживание государственного внутреннего долга на 2025 год до 2,63 трлн рублей. Причём рост данных расходов связан во многом с произошедшим ростом ключевой ставки в 2023 году (поэтому по факту данный объём расходов может превысить в 2025 году отметку и в 3 трлн рублей). Важно отметить, что 26 апреля 2024 года Банк России принял очередное решение по сохранению уровня ключевой ставки на отметке в 16%. Более того, им был повышен прогноз её уровня в 2024 году до 15–16% и в 2025 году до 10–12%. Бесспорно, это будет оказывать влияние на разработку и реализацию бюджетной политики в области расходов федерального бюджета. Соответственно, при разработке сценариев необходимо обязательность учитывать характер денежно-кредитной политики Банка России.

Рисунок 4. Расходы на обслуживание государственного долга Российской Федерации, в трлн рублей.

Примечание: РВНУТР – расходы на обслуживание государственного внутреннего долга Российской Федерации, РВНЕШ – расходы на обслуживание государственного внешнего долга Российской Федерации

Источник: построено авторами на основании данных к проекту федерального закона о федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов [26].

На рисунке 5 приведены данные об объёмах финансового обеспечения расходов федерального бюджета на предоставление межбюджетных трансфертов. Так, в частности, было выявлено, что в 2024 году 59,35% расходов по данной группе вида расходов направляются на предоставление межбюджетных трансфертов бюджету Социального фонда России. Следует отметить, что данные межбюджетные трансферты носят целевой характер, и, в частности, направлены на следующие цели:

- выплату единого пособия на детей (1,34 трлн рублей; с ростом в 2026 году до 1,63 трлн рублей): данное пособие является адресным, выплачивается с учётом оценки нуждаемости (причём учитывается не только уровень дохода, но и причины его отсутствия, а также имущественная обеспеченность);

- компенсация пониженных тарифов страховых взносов на обязательное пенсионное страхование (788,39 млрд рублей);

- валоризация величины расчётного пенсионного капитала (775,19 млрд рублей);

- выплата пенсий по государственному пенсионному обеспечению (719,01 млрд рублей);

- предоставление семейного капитала (495,66 млрд рублей с ростом в 2026 году до 566,1 млрд рублей);

- ежемесячная денежная выплата инвалидам (404,49 млрд рублей).

Финансовое обеспечение достижения каждой из остальных целей предоставления межбюджетных трансфертов бюджету Социального фонда России составит менее 200 млрд рублей.

Рисунок 5. Расходы федерального бюджета на предоставление межбюджетных трансфертов в 2024–2026 гг.

Источник: построено авторами на основании данных к проекту федерального закона о федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов [26].

Учитывая всё вышеизложенное, представляется возможным заключить о большом количестве приоритетов бюджетной политики в ближайшие годы, что требует значимого объёма расходов для финансового обеспечения достижения поставленных целей и задач.

Предложения по модернизации управления расходами федерального бюджета в 2024-2026 гг.

Принимая во внимание всё вышеперечисленное авторами предлагается осуществление трансформации управления расходами федерального бюджета на 2024-2026 гг. с опорой, во-первых, на национальные цели развития Российской Федерации, определённые в Указе Президента России от 21 июля 2020 года, во-вторых, на поручения Президента России по итогам его Послания Федеральном Собранию Российской Федерации, состоявшегося 29 февраля 2024 года, в-третьих, на активное развитие программно-целевого инструментария.

На рисунке 6 представлены ключевые направления мер, которые должны быть реализованы в целях реализации Послания Президента России Федеральному Собранию Российской Федерации от 29 февраля 2024 года.

Рисунок 6. Ключевые направления мер, которые должны быть реализованы в целях реализации Послания Президента России Федеральному Собранию Российской Федерации от 29 февраля 2024 года.

По мнению авторов, необходимо огромное внимание уделять вопросам оценки качества управления расходами федерального бюджета, которая должна учитывать комплекс показателей. При этом особое внимание необходимо уделить качеству планирования и прогнозирования расходов федерального бюджета. Причём обеспечение качественного бюджетного планирования невозможно без надёжного бюджетного прогнозирования. Соответственно необходимо уделить внимание применению многовариативного бюджетного прогноза, в т.ч. на период до 100 лет (это позволит учесть большое количество объективных факторов: например, демографических). Конечно, подобным образом должно быть выстроено и бюджетное планирование, в рамках которого должны определяться долгосрочные стратегические цели по широкому спектру направлений, учитывающих и экономические, и социальные трансформации. В рамках данной оценки следует обязательно учитывать результаты сравнения прогнозных, плановых и фактических значений показателей. Авторам представляется, что это нужно делать как в целом, по расходам федерального бюджета, так и в разрезе разделов и видов расходов, а также в детализации государственным программам Российской Федерации и главным распорядителям бюджетных средств. Подобный подход позволит обеспечить комплексный взгляд на существующие проблемы управления расходами федерального бюджета и, соответственно, подобрать максимально действенные практические решения.

Учитывая высокий запрос общества на максимизацию открытости и клиентоцентричности при реализации бюджетной политики, следует уделить повышенное внимание вопросам прозрачности управления расходами федерального бюджета в части тех статей, которые не являются секретными. В-первую очередь это может быть применено к тем расходам, которые направляются на реализацию национальных проектов. Так, на 2024 гг. по данным сводной бюджетной росписи планируется направить на их реализацию 3,033 трлн рублей. При этом самыми ресурсоёмкими будут «Демография» (891,84 млрд рублей) и «Безопасные качественные дороги» (621,37 млрд рублей). Соответственно, на примере данных национальных проектов представляется возможным выпустить специальные информационные онлайн-брошюры (в том числе в интерактивном режиме на портале «Электронный бюджет»), в которой представляется необходимым отразить следующую информацию:

- плановый объём бюджетных ассигнований (в общем объёме, в разрезах по классификации расходов и постатейно);

- фактический объём расходов федерального бюджета;

- формы расходов федерального бюджета;

- описание конкретного социально-экономического эффекта;

- оценку вариантов повышения эффективности использования бюджетных средств при осуществлении подобных расходов в будущем.

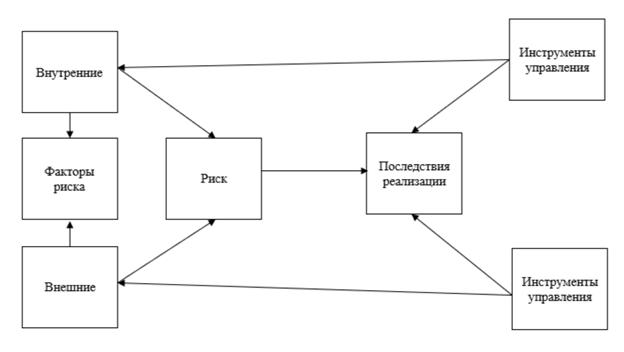

В рамках развития бюджетного риск-менеджмента считаем целесообразным закрепить понятие бюджетного риска в Бюджетном кодексе Российской Федерации. Более того, представляется возможным осуществлять ежегодное построение специальных карт рисков. При этом выстраивание механизма управления должно базироваться на учёте влияния каждого внутреннего и каждого внешнего фактора, а также многообразия последствий реализации риска (наглядно приведено на рисунке 7).

Рисунок 7. Управление факторами риска и последствиями его реализации.

Источник: предложено авторами.

Не вызывает сомнения, что необходимо уделять значимое влияние и вопросам, связанным с повышением прозрачности управления общественными финансами. Для этого необходимо максимально использовать существующий инструментарий электронного бюджета. Причём данная работа должна быть направлена, по мнению авторов, по 2 направлениям. Первое направление – увеличение объёма раскрываемой информации о статьях расходов федерального бюджета (за исключением тех, что являются секретными), бюджетов государственных внебюджетных фондов, региональных и местных бюджетов. Особое внимание представляется важным уделить демонстрации конкретных получаемых эффектов от осуществления каждого бюджетного рубля, особенно осуществлённых в рамках реализации национальных проектов. Второе направление – развитие инструментов, направленных на повышение бюджетной грамотности россиян. В частности, для этого представляется целесообразным активнее использовать практику бюджета для граждан, в том числе с применением функционала единого портала бюджетной системы Российской Федерации.

В рамках продолжения исследований вопросов, связанных с модернизацией бюджетной политики в ближайшие годы, авторы считают перспективным сосредоточение на оценке направлений совершенствования управления бюджетами государственных внебюджетных фондов в Российской Федерации, в том числе в контексте поиска новых источников их доходов.

Заключение

По итогам проведенного исследования представляется возможным сделать несколько важных выводов.

Во-первых, в условиях многообразия факторов внутренних и внешних рисков, требуется ответственный подход к разработке и реализации бюджетной политики Российской Федерации, в том числе в области расходов федерального бюджета.

Во-вторых, требуется тщательная проработка различных сценариев, в том числе связанных с необходимостью сокращения наименее неэффективных расходов. Соответственно, необходим комплекс мер по выявлению таких расходов с целью повышения из эффективности.

В-третьих, в ближайшие 3 года планируется разнонаправленная тенденция по росту объёма расходов: в 2024 году ожидается их рост на 6,5 трлн рублей, а в 2025 году ожидается снижение более чем на 2 трлн рублей (причём, в реальном выражении оно получается более высоким).

В-четвёртых, как и в предыдущие годы, группой видов расходов, по которой осуществляются наибольшие объёмы расходов федерального бюджета, является 5 группа («Межбюджетные трансферты»): в 2024–2026 гг. примерно каждый третий бюджетный рубль будет направлен на эти цели. При этом, в 2024 году из 9,13 трлн рублей 59,35% расходов по данной группе вида расходов направляются на предоставление межбюджетных трансфертов бюджету Социального фонда России (наибольшую доля в которых сопряжена с финансовым обеспечением выплаты единого пособия, введённого с 2023 года).

В-пятых, совершенствование управления расходами федерального бюджета должно базироваться, во-первых, на национальные цели развития Российской Федерации, определённые в Указе Президента России от 21 июля 2020 года, во-вторых, на поручения Президента России по итогам его Послания Федеральном Собранию Российской Федерации, состоявшегося 29 февраля 2024 года, в-третьих, на активное развитие программно-целевого инструментария.

В-шестых, необходимо огромное внимание уделять вопросам оценки качества управления расходами федерального бюджета, которая должна учитывать комплекс показателей.

В-седьмых, в рамках обеспечения повышения прозрачности управления расходами федерального бюджета и обеспечению клиентоцентричности авторы предлагают на примере национальных проектов «», «» (именно эти национальные проекты на 2024 год являются наиболее ресурсоёмкими) выпустить специальные информационные онлайн-брошюры (в том числе в интерактивном режиме на портале «Электронный бюджет»), в которой представляется необходимым отразить ключевую информацию, характеризующую не только кассовый объём расходов и плановые бюджетные назначения, но и конкретный достигнутый социально-экономический эффект.

Полученные научные результаты рекомендуются к практическому использованию в деятельности Правительства России, Минфина России и Федерального Собрания Российской Федерации как в части модернизации бюджетной политики в области расходов федерального бюджета на 2024–2026 гг., так и в контексте её уточнения на период 2025-2027 гг. Представляется, что учёт авторских рекомендаций позволит обеспечить реализацию бюджетной политики Российской Федерации в области расходов федерального бюджета с учётом современных требований и вызовов, обеспечивая эффективность каждого бюджетного рубля. Соответственно, это окажет позитивное воздействие на достижение национальных целей развития Российской Федерации, определённых на период до 2030 года.

Источники:

2. Багратуни К.Ю., Осадчий Э.А., Клименкова М.С., Голикова Ю.Б., Мешкова Г.В. Формирование инновационной экономики России в условиях санкционного давления // Инновации и инвестиции. – 2023. – № 1. – c. 309-311.

3. Гузь Н.А. Открытость и прозрачность управления общественными финансами: опыт Бразилии // Финансовая жизнь. – 2017. – № 2. – c. 55-59.

4. Гуськова И.В., Грудзинский А.О., Серебровская Н.Е., Буреева Н.Н. Об условиях развития отечественного креативного человеческого капитала в новых социально-экономических реалиях // Креативная экономика. – 2022. – № 12. – c. 4953-4972. – doi: 10.18334/ce.16.12.116709.

5. Демидова С.Е. Информационное и организационно-аналитическое обеспечение полномочий органов власти: сущность и основные проблемы // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2022. – № 3. – c. 34-46. – doi: 10.18323/2221-5689-2022-3-34-46.

6. Долина О.Н. Государственное регулирование открытости и прозрачности управления общественными финансами в России // Аудит и финансовый анализ. – 2015. – № 5. – c. 186-189.

7. Иванов А.И. Региональные особенности обоснования условий преодоления бедности пенсионеров в Российской Федерации // Экономика труда. – 2022. – № 11. – c. 1779-1796. – doi: 10.18334/et.9.11.116478.

8. Караев А.К., Понкратов В.В. Факторы повышения эффективности бюджетных инвестиций: практические рекомендации // Финансовая жизнь. – 2021. – № 3. – c. 69-72.

9. Кашбразиев Р.В. Открытость экономики как условие развития международной кооперации // Вестник Финансового университета. – 2015. – № 4. – c. 122-131.

10. Ложечко А.С. Методологические подходы к обеспечению прозрачности финансов государственного сектора // Финансовая жизнь. – 2019. – № 4. – c. 89-92.

11. Ложников А.А. Информационные аспекты повышения эффективности государственных расходов в сфере здравоохранения // Экономика и предпринимательство. – 2019. – № 12. – c. 1097-1100.

12. Намитулина А.З., Терехова Т.Б., Ханова Л.М. Пути оптимизации организации бюджетного процесса в Российской Федерации на современном этапе // Экономика и предпринимательство. – 2018. – № 2. – c. 93-96.

13. Понкратов В.В. Повышение качества бюджетного планирования в России // Финансовая жизнь. – 2017. – № 4. – c. 91-94.

14. Сергиенко Н.С. «Бюджет для граждан»: опыт регионов и муниципальных образований // Вестник Тульского филиала Финуниверситета. – 2017. – № 1. – c. 49-51.

15. Сергиенко Н.С. Российский опыт обеспечения транспарентности публичных финансов // Аудит и финансовый анализ. – 2017. – № 3-4. – c. 257-264.

16. Сибиряев А.С. Государственная инновационная политика в условиях модернизации // Вестник университета. – 2013. – № 20. – c. 192-196.

17. Созинова А.А. Зависимость инновационной экономики в государствах – членах ЕАЭС от государственного регулирования цен на товары // Экономические отношения. – 2022. – № 4. – c. 731–748.. – doi: 10.18334/eo.12.4.116533.

18. Солянникова С.П. Ответственная бюджетная политика в условиях высокого уровня неопределенности: правила разработки и критерии оценки // Инновационное развитие экономики. – 2016. – № 3-2. – c. 91-96..

19. Солянникова С.П. Современные трансформации концепций и институциональных основ управления финансами государственного сектора // Финансы. – 2022. – № 9. – c. 17-22.

20. Фань Доунань Инновационная политика Китая: этапы формирования // Креативная экономика. – 2022. – № 1. – c. 331–344. – doi: 10.18334/ce.16.1.114085.

21. Ханова Л.М., Чавкин З.В. Совершенствование программно-целевого механизма в управлении расходами регионального бюджета // Российское предпринимательство. – 2018. – № 7. – c. 2055-2068. – doi: 10.18334/rp.19.7.39251.

22. Харитоненко Л.Б. Подходы к оценке эффективности расходов федерального бюджета на высшее образование // Инновационная экономика: перспективы развития и совершенствования. – 2019. – № 7. – c. 116-122.

23. Шмиголь Н.С. Подходы к оценке качества финансового менеджмента в секторе государственного управления // Финансы. – 2018. – № 10. – c. 20-27.

24. Федеральное казначейство. Официальный сайт. [Электронный ресурс]. URL: https://roskazna.ru/ (дата обращения: 01.04.2024).

25. Единый портал бюджетной системы Российской Федерации. Главная-страница. [Электронный ресурс]. URL: https://budget.gov.ru/ (дата обращения: 20.03.2024).

26. Законопроект «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов». Система обеспечения законодательной деятельности. [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/201614-8 (дата обращения: 01.03.2024).

27. Доклад Банка России «Региональная экономика. Апрель 2024». Центральный банк Российской Федерации. [Электронный ресурс]. URL: report_01042024.pdf (дата обращения: 20.04.2024).

Страница обновлена: 16.07.2026 в 14:58:19

Download PDF | Downloads: 219

Budgetary policy of the Russian Federation in the field of federal budget expenditures for 2024–2026: key priorities

Balynin I.V., Terekhova T.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 5 (May 2024)

Abstract:

The article is devoted to determining the key priorities of the budget policy of the Russian Federation in the field of federal budget expenditures as one of the pressing issues of our time. The scientific problem being solved is related to the substantiation of directions for modernizing the development and implementation of the budget policy of the Russian Federation in the field of budget expenditures, taking into account many factors and solving the problem of increasing their efficiency. In the process of analysis, the author came to the conclusion that in conditions of increased uncertainty it is necessary to assess the quality of management of federal budget expenditures. It is also necessary to ensure the construction of high-quality risk management, which involves a meaningful and in-depth study of many scenarios. As part of ensuring increased transparency in the management of federal budget expenditures and ensuring client-centricity, the author proposes to increase the level and depth of disclosure of information about unclassified expenditure items. For example, this can be implemented in relation to the costs of financial support for the implementation of national projects. The development and implementation of budget policy should take into account the national development goals of the Russian Federation, the instructions of the President of Russia on the implementation of the Address to the Federal Assembly of the Russian Federation of the current year, as well as the active development of tools for program-targeted management of public finances. The results obtained will be of interest to both the scientific community and government authorities of the Russian Federation when justifying the directions for modernizing the budget policy of the Russian Federation in the field of federal budget expenditures, as well as when developing a new concept for increasing their efficiency.

Keywords: budget expenditures, federal budget, budget policy, budget process, transparency, financial literacy

References:

Alterman A.A. (2021). Sotsialnaya reklama kak instrument resheniya problemy slaboy osvedomlennosti naseleniya o realizatsii natsionalnogo proekta [Social advertising as a tool for solving the problem of poor awareness of the population about the implementation of the national project “education”]. Auditor\'s statements. (2). 172-174. (in Russian).

Bagratuni K.Yu., Osadchiy E.A., Klimenkova M.S., Golikova Yu.B., Meshkova G.V. (2023). Formirovanie innovatsionnoy ekonomiki Rossii v usloviyakh sanktsionnogo davleniya [Formation of the innovative economy of russia in the conditions of sanctions pressure]. Innovation and Investment. (1). 309-311. (in Russian).

Demidova S.E. (2022). Informatsionnoe i organizatsionno-analiticheskoe obespechenie polnomochiy organov vlasti: sushchnost i osnovnye problemy [Information and organizational-analytical support of powers of bodies of authority: the essence and key problems]. Journal «Vector of Science of Togliatti State University. Series: Economics and Management». (3). 34-46. (in Russian). doi: 10.18323/2221-5689-2022-3-34-46.

Dolina O.N. (2015). Gosudarstvennoe regulirovanie otkrytosti i prozrachnosti upravleniya obshchestvennymi finansami v Rossii [State regulation of the openness and transparency of public finance management in russia]. Audit and financial analysis. (5). 186-189. (in Russian).

Fan Dounan (2022). Innovatsionnaya politika Kitaya: etapy formirovaniya [China's innovation policy: formation phases]. Creative economy. 16 (1). 331–344. (in Russian). doi: 10.18334/ce.16.1.114085.

Guskova I.V., Grudzinskiy A.O., Serebrovskaya N.E., Bureeva N.N. (2022). Ob usloviyakh razvitiya otechestvennogo kreativnogo chelovecheskogo kapitala v novyh sotsialno-ekonomicheskikh realiyakh [Conditions for the development of domestic creative human capital in the new socio-economic realities]. Creative economy. 16 (12). 4953-4972. (in Russian). doi: 10.18334/ce.16.12.116709.

Guz N.A. (2017). Otkrytost i prozrachnost upravleniya obshchestvennymi finansami: opyt Brazilii [Openness and transparency of public finance management: the brazilian experience]. Financial life. (2). 55-59. (in Russian).

Ivanov A.I. (2022). Regionalnye osobennosti obosnovaniya usloviy preodoleniya bednosti pensionerov v Rossiyskoy Federatsii [Regional peculiarities of the rationale for overcoming poverty among pensioners in the russian federation]. Russian Journal of Labor Economics. 9 (11). 1779-1796. (in Russian). doi: 10.18334/et.9.11.116478.

Karaev A.K., Ponkratov V.V. (2021). Faktory povysheniya effektivnosti byudzhetnyh investitsiy: prakticheskie rekomendatsii [Factors of increasing the efficiency of budget investments: practical recommendations]. Financial life. (3). 69-72. (in Russian).

Kashbraziev R.V. (2015). Otkrytost ekonomiki kak uslovie razvitiya mezhdunarodnoy kooperatsii [Openness of the economy as a condition for international cooperation development]. Bulletin of the Financial University. (4). 122-131. (in Russian).

Khanova L.M., Chavkin Z.V. (2018). Sovershenstvovanie programmno-tselevogo mekhanizma v upravlenii raskhodami regionalnogo byudzheta [Improvement of aim driven programmatic management mechanism for regional budget's expenditures]. Russian Journal of Entrepreneurship. 19 (7). 2055-2068. (in Russian). doi: 10.18334/rp.19.7.39251.

Kharitonenko L.B. (2019). Podkhody k otsenke effektivnosti raskhodov federalnogo byudzheta na vysshee obrazovanie [Approaches to the evaluation of efficiency of federal budget expenditures on higher education]. Innovation economy: prospects for development and improvement. (7). 116-122. (in Russian).

Lozhechko A.S. (2019). Metodologicheskie podkhody k obespecheniyu prozrachnosti finansov gosudarstvennogo sektora [Methodological approaches to public finance transparency ensuring]. Financial life. (4). 89-92. (in Russian).

Lozhnikov A.A. (2019). Informatsionnye aspekty povysheniya effektivnosti gosudarstvennyh raskhodov v sfere zdravookhraneniya [Informational aspects of increasing the efficiency of public spending in the healthcare sector]. Journal of Economy and Entrepreneurship. (12). 1097-1100. (in Russian).

Namitulina A.Z., Terekhova T.B., Khanova L.M. (2018). Puti optimizatsii organizatsii byudzhetnogo protsessa v Rossiyskoy Federatsii na sovremennom etape [Ways to optimize the organization of the budgetary process in the russian federation modern stage]. Journal of Economy and Entrepreneurship. (2). 93-96. (in Russian).

Ponkratov V.V. (2017). Povyshenie kachestva byudzhetnogo planirovaniya v Rossii [Improving the quality of budget planning in Russia]. Financial life. (4). 91-94. (in Russian).

Sergienko N.S. (2017). Rossiyskiy opyt obespecheniya transparentnosti publichnyh finansov [The russian experience of ensuring the transparency of public finances]. Audit and financial analysis. (3-4). 257-264. (in Russian).

Sergienko N.S. (2017). «Byudzhet dlya grazhdan»: opyt regionov i munitsipalnyh obrazovaniy [Budget for citizens the experience of regions and municipalities]. Vestnik Tulskogo filiala Finuniversiteta. (1). 49-51. (in Russian).

Shmigol N.S. (2018). Podkhody k otsenke kachestva finansovogo menedzhmenta v sektore gosudarstvennogo upravleniya [Approaches to assessing the quality of financial management in the public administration sector]. Finance. (10). 20-27. (in Russian).

Sibiryaev A.S. (2013). Gosudarstvennaya innovatsionnaya politika v usloviyakh modernizatsii [State innovation policy in the context of modernization]. Vestnik Universiteta. (20). 192-196. (in Russian).

Solyannikova S.P. (2016). Otvetstvennaya byudzhetnaya politika v usloviyakh vysokogo urovnya neopredelennosti: pravila razrabotki i kriterii otsenki [Responsible budget policy in conditions of high uncertainty: rules of development and evaluation criteria]. Innovative development of economy. (3-2). 91-96.. (in Russian).

Solyannikova S.P. (2022). Sovremennye transformatsii kontseptsiy i institutsionalnyh osnov upravleniya finansami gosudarstvennogo sektora [Modern transformations of concepts and institutional foundations of public sector financial management]. Finance. (9). 17-22. (in Russian).

Sozinova A.A. (2022). Zavisimost innovatsionnoy ekonomiki v gosudarstvakh – chlenakh EAES ot gosudarstvennogo regulirovaniya tsen na tovary [Dependence of the innovation economy in the eaeu member states on public regulation of commodity prices]. Journal of International Economic Affairs. 12 (4). 731–748.. (in Russian). doi: 10.18334/eo.12.4.116533.