Построение модели комплексной оценки финансовой устойчивости экономического субъекта

Скачать PDF | Загрузок: 66

Статья в журнале

Российское предпринимательство *

№ 18 (240), Сентябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье представлен подход к построению модели комплексной оценки финансовой устойчивости предприятия, основой которого является применяемая в банках методика CAMELS. Автор обосновал, что применение модели позволит получить единую интегрированную оценку финансовой устойчивости, опирающуюся на данные финансовой отчетности и ряд важных аспектов, таких как качество менеджмента и чувствительность к рискам предприятия.

Ключевые слова: финансовая устойчивость, риск, активы, менеджмент предприятия, ликвидность, эффективность деятельности

Финансовая устойчивость является динамической характеристикой, которая характеризует способность предприятия сохранять хозяйственную самостоятельность и противостоять негативным внешним и внутренним факторам. Она достигается за счет целенаправленного управления, первым этапом которого выступает ее интегрированная оценка.

Характеристика модели CAMELS

Для оценки финансовой устойчивости предприятий реального сектора экономки, по нашему мнению, необходимо использовать концептуальный подход, являющийся основой модели CAMELS, применяемой кредитными организациями. CAMELS создана в США в 1978 г. Первоначально она называлась CAMEL и включала пять элементов. В 1996 г. их количество было увеличено за счет добавления нового компонента «S» (чувствительности к риску) и аббревиатура была расширена. В настоящее время CAMELS – это сочетание начальных букв шести элементов, анализ которых проводят органы банковского надзора. В их число входят:

– C (Сapital adequacy). – достаточность капитала банка, необходимая для защиты интересов его кредиторов (вкладчиков);

– A (Аsset quality). – качество активов кредитной организации при повышении внимания к наличию проблемных кредитов;

– M (Management). – качество менеджмента банка;

– E (Earnings). – доходность, рассматриваемая с позиции наличия источников получения прибыли и ее достаточности для последующего. развития банка;

– L (Liquidity) – ликвидность, достаточная для своевременного исполнения обязательств;

– S (Sensitivity to risk) – чувствительность к риску.

Анализ литературы, в том числе работ О.И. Лаврушина и И.Д. Мамоновой, А.В. Гидуляна, И.А. Якимовой, Ю.В. Ефимовой, позволил выявить ряд достоинств CAMELS, которые определили международное признание и долговременность ее применения. К их числу относятся:

– четкая, логичная и прозрачная последовательность проведения аналитических процедур и формирования итоговой оценки;

– комплексное применение совокупности различных методов, включая динамический, структурный и факторный анализ, а также бенчмаркинг для выявления общих закономерностей развития;

– включение в систему оценки главных факторов, которые оказывают наибольшее влияние на финансовую устойчивость;

– проведение факторного анализа динамики финансовой устойчивости путем исследования комплекса существенных формализованных и неформализованных факторов при повышенном внимании к неформализованным факторам;

– использование не только стандартных данных финансовой отчетности, но и широкого массива дополнительной информации за ряд последовательных лет для выявления имеющихся тенденций.

Несмотря на вышеперечисленные достоинства модели CAMELS, в настоящее время анализ финансовой устойчивости предприятий реального сектора экономики возможен только на основе общего концептуального подхода. Это связано с рядом обстоятельств:

– полномасштабное применение модели ограничено: CAMELS разработан и применяется исключительно для оценки финансовой устойчивости банков. Это связано с тем, что всем банкам присущи общие закономерности развития, связанные с функциями и спецификой их деятельности, а также операционные и финансовые риски, набор которых определяется особенностями работы в сфере кредитно-денежных отношений;

– признавая первостепенную значимость банковской системы для национальной экономики, государственные надзорные органы всех стран уделяют особое внимание анализу и оценке ее развития, в том числе надзору за качеством финансовой отчетности банков. Это в полной мере относится и к России. Так, финансовая отчетность отечественных банков, представляемая в надзорный орган – Центральный Банк РФ, формируется по МСФО и подлежит обязательному аудиту. Это способствует повышению качества отчетности и усилению внимания к анализу представленных показателей. Применительно к предприятиям реального сектора такой практики нет;

– необходимо учесть наличие и постоянное функционирование созданного в 1974 г мощнейшего наднационального института – Базельского комитета по банковскому надзору (Basel Committee on Banking Supervision (BCBS)). Авторитет BCBS не вызывает сомнений, а позиция, выражаемая в Базельских соглашениях, рассматривается как обязательная для исполнения даже в том случае, когда имеются вопросы и практические проблемы по ее реализации, например, отраженные в статье К. Комаровой [4].

Реальная модель для реального сектора

Предприятия реального сектора не имеют равных по признанию значимости и компетенции наднациональных органов, осуществляющих аналогичный глубокий контроль качества отчетности.

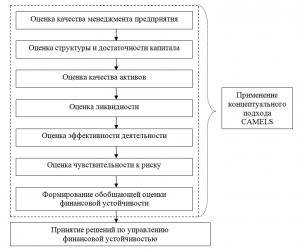

Учитывая многогранность экономического содержания рассматриваемой категории и наличие эффективной модели CAMELS, апробированной в банковской сфере, для управления финансовой устойчивостью предприятий реального сектора может быть использована модель, основой которой выступает логическая схема, представленная на рисунке.

Рис. Логическая схема управления финансовой устойчивостью

Анализ каждого перечисленного элемента (оценка качества менеджмента, структуры и достаточности капитала, качества активов и т.д.) завершается присвоением индекса «1» (позитивная оценка) или «0» (негативная оценка) для последующего формирования общей интегрированной оценки финансовой устойчивости.

Оценка качества менеджмента предприятия

Оценка качества менеджмента предприятия, на наш взгляд, является первым по значимости элементом общей схемы управления финансовой устойчивостью, поскольку именно оно определяет эффективность функционирования любой экономической системы. Правомерность такой позиции отмечают О.И. Лаврушин и И.Д. Мамонова. В своих трудах они указывают на то, что «в ряде моделей процесс изучения и оценки финансовой устойчивости начинается именно с оценки качества управления» [5].

Для эффективного внедрения представленной выше логической схемы в общую систему менеджмента необходимо обеспечить формирование основных качеств самой системы управления:

– наличие стратегии развития экономического субъекта на долгосрочный период;

– принятие решений на базе рискориентированного подхода, который обеспечивает превентивный характер управления рисками путем их предупреждения. Это особенно важно с учетом вступления России в ВТО в 2012 г., явившегося для многих российских предприятий новым фактором риска;

– наличие эффективной организационной структуры, выступающей обязательным условием реализации стратегии, позволяющей сформировать внутренние и внешние коммуникации отдельных подразделений предприятия и обеспечивающей обратную связь между руководством предприятия и исполнителями;

– эффективность системы внутреннего контроля, создание которой предусмотрено федеральным законом «О бухгалтерском учете» № 402-ФЗ [1], способствует формированию достоверной и полной финансовой отчетности и предотвращению фактов корпоративного мошенничества.

По результатам заполнения разработанной автором анкеты формируется итоговая оценка качества менеджмента: высокий уровень – 1, низкий – 0, которая потом учитывается при формировании общей интегрированной оценки финансовой устойчивости.

Оценка структуры и достаточности капитала

Оценка структуры и достаточности капитала является одним из основных элементов рассматриваемой модели. В настоящее время в составе активов многих предприятий учитываются неиспользуемые или непригодные к использованию основные средства; запасы, утратившие частично и полностью потребительские качества, безнадежная дебиторская задолженность и иные объекты, не отвечающие условиям признания активов. С учетом вышесказанного коэффициент достаточности собственного капитала (Кдск) для предприятий реального сектора может иметь следующий вид:

где СК – собственный капитал, отражаемый в итоговой строке 3-го раздела баланса;

ДБП – доходы будущих периодов;

ЦФ – целевое финансирование;

А – общая стоимость активов предприятия;

НМАвн – остаточная стоимость внутренне созданных нематериальных активов;

Анэфф – величина неэффективных активов, не отвечающим критериям их признания.

Сущность Кдск заключается в том, что он показывает, какая часть собственного капитала предприятия направлена на формирование реальных активов.

Для оценки структуры и достаточности капитала предприятия предлагается использовать следующие показатели: коэффициенты финансовой независимости, финансового левериджа, финансовой устойчивости, а также Кдск и др. При допустимых для предприятия значениях указанных коэффициентов оценке присваивается индекс – 1, при не соответствующих значениях – 0.

Оценка качества активов и ликвидности

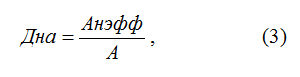

В качестве следующего элемента модели рассматривается оценка качества активов. Все активы предприятия делятся на 5 групп: абсолютно ликвидные, быстрореализуемые, среднеликвидные, медленно ликвидные и неликвидные активы. Для предприятий реального сектора состав неликвидных активов является крайне неоднородным и индивидуальным, зависящим, в том числе, от вида деятельности и эффективности менеджмента. К их числу относятся непригодные к использованию основные средства; запасы, утратившие потребительские качества; несписанная вследствие нормативных ограничений безнадежная дебиторская задолженность; расходы будущих периодов (например, программные продукты, приобретенные на правах пользования) и пр. Рассчитывается совокупная стоимость неэффективных активов и их доля в общей сумме активов:

– совокупная стоимость неэффективных активов (Анэфф):

где Аi – стоимость i-того актива, отнесенного при анализе к числу неэффективных

n – количество активов, признанных неэффективными.

– доля стоимости неэффективных активов в общей величине активов (Дна):

По результатам анализа структуры активов оценивается их общее качество путем присвоения индекса «1» или «0».

В настоящее время активно применяются два основных метода оценки ликвидности баланса: коэффициентный метод и метод попарного сравнения отдельных групп активов и пассивов. Каждый из них позволяет получить достоверную оценку рассматриваемого аспекта и может быть применен в модели.

Для сохранения общей логики и возможности сформировать единую интегрированную оценку по элементу ликвидности и следующим элементам модели также производится оценка качества (по индексам 1 и 0).

Оценка эффективности деятельности

Анализ и оценка результирующих финансовых показателей, к числу которых традиционно относится прибыль и рентабельность, является одним из наиболее значимых аспектов оценки перспективы изменения финансовой устойчивости. Чистая прибыль, полученная в отчетном периоде, определяет возможность инвестирования за счет собственных средств и выплаты дивидендов на акционерный капитал. Рентабельность, являясь относительным показателем, позволяет четко увидеть эффективность ведения хозяйственной деятельности. Ее основными показателями являются коэффициенты экономической, финансовой и коммерческой рентабельности. Круг результирующих показателей, по нашему мнению, должен быть расширен за счет включения в него показателя – чистый денежный поток (ЧДП).

Оценка чувствительности к риску

Анализ и оценка чувствительности к риску является одним из наиболее острых вопросов формирования общего представления о финансовой устойчивости. Учитывая многогранность термина «риск», для целей управления финансовой устойчивостью следует оценить риск снижения финансовой устойчивости с точки зрения наличия рыночного риска, рисков ухудшения структуры капитала, снижения платежеспособности и рентабельности деятельности. Значимость рисковых событий непосредственно зависит от двух факторов – последствия и вероятность, которые должны быть оценены возможными методами, в том числе и экспертно. Проведение оценки последствий и вероятности реализации рисков позволяют ранжировать имеющиеся риски и выбрать наиболее опасные из них для принятия решений о возможности управления ими.

Формирование обобщающей оценки финансовой устойчивости

Итоговая оценка финансовой устойчивости может быть представлена на основе значения шестикомпонентного показателя S{Фn} с учетом того, что каждый индикатор получил оценку – 1 или 0. Тогда, если S{Fn} = {1,1,1,1,1,1}, то предприятие абсолютно финансово устойчиво по всем аспектам; S{Fn} = {0,0,0,0,0,0}, то предприятие является финансово неустойчивым.

В остальных случаях, когда показатель S{Fn} будет иметь различные сочетания единиц и нулей, можно говорить об относительной финансовой устойчивости и наличии проблемных аспектов, которые могут привести к ее дальнейшему снижению. Наличие индикатора «0» будет служить сигналом для менеджмента предприятия о необходимости принятия решений именно по данному направлению.

Выводы

1. Для оценки и построения системы управления финансовой устойчивостью предприятий реального сектора экономки предлагается использовать концептуальный подход, являющийся основой модели CAMELS, применяемый в банковской сфере.

2. Как показал анализ, модель CAMELS имеет целый ряд достоинств, но применительно к предприятиям реального сектора имеются проблемы ее полноценного применения в связи с принципиальными различиями в их деятельности.

3. Применение концептуального подхода методики CAMELS для анализа и оценки финансовой устойчивости предприятия позволяет построить интегрированную оценку этого состояния и использовать ее для последующего управления финансовой устойчивостью. Для повышения эффективности предлагаемого подхода необходимо применять новые аналитические показатели: коэффициенты достаточности собственного капитала и текущей достаточности собственного капитала, доля стоимости неэффективных активов в общей величине активов. Итоговая оценка финансовой устойчивости может быть выполнена на основе значения шестикомпонентного показателя S{Фn}, отражающего зависимость финансовой устойчивости от факторов модели.

Источники:

2. Гидулян А.В. Методические и практические аспекты оценки кредитоспособности предприятий-заемщиков // Банковское кредитование. – 2011. – № 1.

3. Ефимова Ю.В. Методические подходы к оценке кредитоспособности заемщиков // Банковское кредитование. – 2010. – № 3.

4. Комарова К. Базель III: реформа капитала // Банки и деловой мир. – 2012. – № 6.

5. Оценка финансовой устойчивости кредитной организации / Под ред. О.И. Лаврушина, И.Д. Мамоновой. – М.: КноРус. – 2011. – 304 с.

6. Якимова И.А. Анализ деятельности банка по методике CAMELS: опыт надзорных органов США // Регламентация банковских операций. Документы и комментарии. – 2009. – № 4.

Страница обновлена: 08.07.2026 в 19:21:38

Download PDF | Downloads: 66

Modeling an integral assessment of financial stability of an economic entity

Kapanadze G.D.Journal paper

Russian Journal of Entrepreneurship *

№ 18 / September, 2013

Abstract:

In the article an approach to modeling integral assessment of financial stability of an enterprise based on CAMELS methods used by banks is presented. The Author has substantiated that application of the model can help to receive a unified integratal assessment of financial stability, based on data of financial statements and a certain number of important aspects, such as management quality and risk sensitivity of an enterprise.

Keywords: risk, liquidity, assets, financial stability, management of an enterprise, performance efficiency