Особенности системы финансирования инновационной деятельности

Скачать PDF | Загрузок: 42

Статья в журнале

Российское предпринимательство *

№ 24 (222), Декабрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Важную роль в создании конкурентоспособного сектора инновационной деятельности призвано сыграть формирование системы финансирования инновационной деятельности организаций на регулярной основе. Отсутствие подобной системы не позволяет увязать политику в отношении указанных организаций, в том числе объемы выделяемых средств, с фактическими результатами деятельности и потенциалом развития, что снижает эффективность использования полученной финансовой поддержки.

Ключевые слова: инновационная деятельность, система финансирования, источники финансирования организаций, принципы и методы финансового обеспечения

Последние десятилетия XX в. стали временем перехода многих стран Запада на инновационный путь развития, от сырьевой экономики к «экономике знаний», где основным фактором успеха становятся конкурентные преимущества в области уникальных, недоступных другим знаний, создание на их основе инноваций − принципиально новых продуктов, процессов и технологий, и введение их в гражданский оборот.

Инновация является реализованным на рынке результатом, полученным от вложения капитала в новый продукт или операцию (технологию, процесс). Поэтому при всем разнообразии рыночных новшеств важным условием для их практической реализации в каком-либо деле является привлечение инвестиций в достаточном объеме.

Сущность инновационной деятельности заключается не только в разработке новшеств, но и в выводе инновационной продукции на рынок (коммерциализации результатов научной деятельности), развитии конкуренции и научно-технического прогресса. Поэтому в ней заинтересованы как частный капитал (компании получают конкурентные преимущества), так и публичные образования.

Основными источниками финансирования инновационной деятельности в России являются:

− бюджетные средства: средства федерального бюджета, бюджетов субъектов федерации и местных бюджетов;

− внебюджетные средства: собственные средства организаций, осуществляющих инновационную деятельность, средства инвесторов.

Финансирование инновационной деятельности за счет бюджетных средств осуществляется в соответствии с целями и приоритетами государственной инновационной политики и ориентировано на решение крупномасштабных научно-технических проблем и поддержку малого и среднего инновационного предпринимательства.

Финансирование инновационной деятельности

Субъекты инновационной деятельности самостоятельно определяют источники, структуру и способы привлечения внебюджетных средств.

Инновационную деятельность организация может вести как за счет внутренних, так и за счет внешних источников.

Финансирование инновационной деятельности также осуществляется за счет средств инвесторов и реализуется в форме:

− кредитных инвестиций,

− инвестиций в ценные бумаги (акций, облигаций, векселей), эмитируемые субъектами инновационной деятельности,

− прямых вложений в денежной форме, в виде ценных бумаг, основных фондов, промышленной и интеллектуальной собственности и прав на них, осуществляемых на основе заключения партнерских соглашений о совместном ведении инновационной деятельности,

− путем использования лизинга и иных способов привлечения инвестиций.

Одним из методов финансирования инновационной деятельности является венчурное финансирование.

Венчурное финансирование осуществляется, как правило, в малые и средние инновационные предприятия без предоставления ими какого-либо залога или заклада, в отличие, например, от банковского кредитования. При этом венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций инвестируемой компании, что отличает его коренным образом от стратегического инвестора или «партнера».

На Западе возникли и параллельно развивались три различные модели финансирования инновационной деятельности:

1) полностью основанная на частном капитале,

2) полностью основанная на государственном капитале

3) смешанная, базирующаяся на участии государственного и частного капиталов в форме государственно-частного партнерства.

Мировой опыт и российские проблемы

Мировой опыт показывает: чем более развита национальная экономика, тем выше в ней уровень капитализации банковской системы. И, если в развитых экономиках мира показатель «капитал национальных банков/ВВП» доходит до 12−16%, то у нас он пока равен 6%. Кроме того, в России отношение активов банковской системы к ВВП в последние годы не превышает 40%, тогда как в большинстве ведущих стран мира аналогичное отношение находится в диапазоне 200−350% [2].

Поскольку инновационная деятельность включает ряд этапов и ею заняты различные предприятия и организации, важно обеспечивать последовательное финансирование всех ее этапов (НИОКР, разработка опытного образца, создание головного образца, серийное производство нового вида товара) и всех участников. Решению этой задачи способствуют разработка системы и надлежащее финансирование инновационных программ, проектное финансирование, создание специальных институтов, финансирующих инновационную деятельность: инновационных фондов, инновационных банков, венчурных фондов.

Среди проблем коммерциализации российских разработок исследователи отмечают следующие:

– сложность коммерческой оценки предлагаемой разработки, технологии;

– незавершенность большинства исследований;

– низкий уровень юридической грамотности;

– недостаточность инфраструктуры по коммерциализации технологий.

Согласно анализу источников финансирования инновационной деятельности можно сделать вывод о том, что наиболее выгодным видом финансирования для организации является бюджетное финансирование, осуществляемое на безвозмездной и безвозвратной основе.

Однако при принятии решения о финансировании организации необходим точный выбор приоритетов, то есть все усилия и финансовые ресурсы необходимо сконцентрировать на тех направлениях, где имеются серьезные научно-технические достижения и наибольший инновационный потенциал.

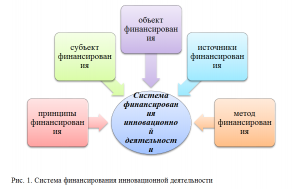

Система финансирования инновационной деятельности

Важную роль в создании конкурентоспособного сектора инновационной деятельности призвано сыграть формирование системы финансирования инновационной деятельности организаций на регулярной основе. Отсутствие подобной системы не позволяет увязать политику в отношении указанных организаций, в том числе объемы выделяемых средств, с фактическими результатами деятельности и потенциалом развития, что снижает эффективность использования полученной финансовой поддержки.

Нами предлагается следующее содержание системы финансирования инновационной деятельности (далее − система) (см. рис. 1).

Объектом финансирования в системе выступает инновационная деятельность организации. Субъект финансирования – это аппарат управления инновационно-активной организации, реализующий процесс финансирования.

Метод финансирования представляет собой организационную структуру источников финансирования (самофинансирование, акционерная, лизинговая и др.), то есть способы мобилизации и размещения финансовых ресурсов.

К методам финансирования относятся: самофинансирование; заемное; бюджетное; акционерное; лизинговое; смешанное.

Источник финансирования – это ресурсная база − конкретная форма финансирования деятельности организации (например, кредит конкретного банка на определенных условиях).

В российской практике принята классификация источников по следующим группам:

− собственные средства;

− заемные средства;

− привлеченные средства;

− бюджетное финансирование [3].

Система финансирования также определяется организационно-правовыми, отраслевыми параметрами, в рамках которых осуществляется финансирование.

Принципы и алгоритм финансирования инноваций

В связи со значительным уровнем неопределенности и риска, присущим инновационной деятельности, отмечаются основные принципы системы финансирования инноваций:

− целесообразность финансирования;

− четкая целевая ориентация финансирования, которая обеспечивает эффективность внедрения инноваций;

− обоснованность и юридическая защищенность применяемых методов финансирования;

− множественность источников финансирования;

− принцип инновационной экономии.

Принцип инновационной экономии вводится нами и заключается в отборе, финансировании и внедрении тех инновационных технологий, которые позволяют экономить федеральный и региональный бюджет в краткосрочной и долгосрочной перспективе.

Реализация процессов и взаимодействия элементов системы происходит в соответствии с предлагаемым нами алгоритмом взаимодействия элементов системы (далее − алгоритм) (см. рис. 2).

На первом этапе предлагаемой последовательности осуществляется процесс формирования оптимальной структуры источников финансирования с учетом риска и неопределенности, а также в зависимости от масштаба, специфики того или иного проекта либо мероприятия. Необходимо обосновать потребность организации в финансовом обеспечении, объем финансовых ресурсов посредством анализа финансово-хозяйственной деятельности организации.

На втором этапе осуществляется процесс мобилизации, инвестирования аккумулированных средств и целевого управления ими.

На третьем и четвертом этапах производится контроль за использованием и возвратом авансированных финансовых ресурсов.

На этапе мониторинга и контроля необходимо получение отчетов о реализации проектов или мероприятий с обязательным исчислением ключевых показателей эффективности на постоянной основе.

Ключевые показатели эффективности исчисляются с целью количественной формализации основных результатов инвестирования, анализа и оценки эффективности инновационной деятельности. Выбор показателей необходимо определять в соответствии со стратегическими целями организации.

Показатели эффективности финансирования инновационной деятельности

Для комплексной и объективной оценки финансирования инновационной деятельности целесообразно использовать три группы ключевых показателей эффективности:

1) базовый показатель позволяет отслеживать величину затрат организации на проведение НИОКР, и является индикатором планомерности и достаточности финансирования дальнейшего инновационного развития, в том числе за счет форсированной разработки и освоения принципиально новых инноваций;

2) показатели общего экономического эффекта дают возможность количественно отразить важнейшие для оценки деятельности предприятия параметры, такие, как себестоимость, производительность труда, качество продукции, за счет улучшения которых организация получает сравнительные преимущества и обеспечивает текущую конкурентоспособность на внутреннем и внешнем рынках;

3) показатели эффективности инновационной деятельности призваны отражать результативность выполнения НИОКР, влияние на технологические и продуктовые инновации, на приращение результатов интеллектуальной деятельности.

Показатели всех трех групп позволяют количественно оценить и качественно охарактеризовать ожидаемые результаты финансирования инновационной деятельности организации, и в совокупности достаточны для комплексной оценки эффективности инновационной деятельности.

Таким образом, для целей мониторинга, оценки и анализа результативности инновационной деятельности организаций необходимо оценить комплекс показателей, позволяющих полноценно контролировать своевременность и эффективность проведения инновационных мероприятий в организации, оперативно реагировать и корректировать направления инновационного развития.

Вывод

Важная роль в процессе диверсификации экономики и формировании современных технологических укладов, повышении наукоемкости и конкурентоспособности продукции, преодолении экономической депрессии и подъеме производства предприятий принадлежит развитию инновационной деятельности предприятий и, в первостепенное значение при этом имеет финансовое обеспечение такой деятельности.

Источники:

2. Индикаторы инновационной деятельности: 2010 / Стат. сб. − М.: ГУ ВШЭ, 2011. − С. 390.

3. Финансовый менеджмент: учебник / под ред. Е.И. Шохина. − М.: Кнорус, 2011. − С. 364.

Страница обновлена: 13.07.2026 в 03:30:13

Download PDF | Downloads: 42

Features of the System of Financing of Innovation Activities

Gaunova M.A.Journal paper

Russian Journal of Entrepreneurship *

№ 24 / December, 2012

Abstract:

Important role in the creation of a competitive sector of innovation activities should be played by the formation of the organizations innovation activities financing system on a regular basis. The lack of such a system does not permit to connect the policy toward these organizations, including the amounts of the allocated funds, with the actual performance and development potential, which reduces the efficiency of the received financial support use.

Keywords: innovation activities, system of financing, organizations' sources of funding, principles and methods of financial support