Оптимизация управления подразделениями розничного кредитного банка в условиях финансового кризиса

Скачать PDF | Загрузок: 27

Статья в журнале

Российское предпринимательство *

№ 9-2 (143), Сентябрь 2009

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматривается проблема эффективного и устойчивого функционирования российской банковской системы в условиях финансового кризиса, весьма болезненно отразившегося на мировой экономике. Предложена авторская модель оптимизации управления филиалом в условиях кризиса. В рамках данной модели определена технология, состоящая из ряда последовательно и системно решаемых задач. В целом, по мнению автора, следует всегда учитывать и анализировать взаимозависимые параметры: абсолютную величину экономического эффекта в сравнении с абсолютными величинами затрат и ресурсов.

Ключевые слова: управление персоналом, банковский бизнес, финансовый кризис, коммерческий банк, банковские филиалы, конкурентные позиции

Успешность банковского бизнеса зависит от регионального присутствия и конкурентных позиций банка. Опыт зарубежных стран в условиях России оказывается бесполезным. Кроме того, создание филиальной сети в России в современных условиях требует огромных затрат, причем не только материальных.

И, наконец, управление филиальными сетями банков крайне неэффективно [2]. Ключевыми задачами для банков и финансовых институтов в текущих экономических условиях являются оптимизация затрат и повышение эффективности.

Сеть филиалов банка — при росте экономики и в условиях кризиса

Для решения этих задач автор считает целесообразным учесть:

– оценку влияния факторов, связанных с деятельностью банка;

– применение подходов, разработанных в теории менеджмента в управлении подразделениями розничного банка: системного, ситуационного и процессного;

– разработку организационной структуры; четкое разделение функций центра и низовых эшелонов управления с целью соблюдения баланса интересов отдельных структурных подразделений розничного банка;

– выбор финансовых показателей, оценка которых наиболее применима для данного бизнеса;

– выбор стратегии управления филиальной сетью;

– оценку влияния факторов объективного и субъективного характера.

При реализации всех перечисленных этапов возможно эффективное управление деятельностью филиала розничного банка.

Развернутая сеть филиалов и отделений банка является неоспоримым конкурентным преимуществом и основным источником прибыли. Это утверждение актуально в условиях роста экономики, однако в условиях кризиса, при отсутствии надлежащего управления и контроля, высокие затраты на поддержание филиальной сети могут намного превышать доходную составляющую. При этом главным показателем эффективности является не просто меньшая сумма затрат на точку продаж, а снижение коэффициента отношения доходов к расходам [1].

Рентабельность и управляемость

Эффективность создания филиала представляет собой соотношение двух величин: абсолютной величины эффекта с абсолютными величинами затрат филиала. Чем больше данный показатель, тем выше эффективность филиала.

Для повышения устойчивости банка необходимо по отношению к его филиалам выполнение двух задач.

1. Повышение управляемости филиала. Это означает жесткий оперативный контроль со стороны головного офиса за основными технологическими характеристиками работы всех филиалов, своевременную корректировку моделей банковских бизнес-процессов и других показателей, влияющих на качество работы каждого филиала.

2. Увеличение рентабельности содержания филиала, которое возможно за счет сокращения расходов на содержание филиала или за счет увеличения доходов от его деятельности, которые зависят, в том числе, и от системы автоматизации, используемой в филиале. Увеличение доходов возможно как с помощью использования более доступных программных решений, так и за счет централизации части функций по поддержке технологии работы филиала – с одной стороны, и расширения спектра предоставляемых клиентам услуг – с другой [3].

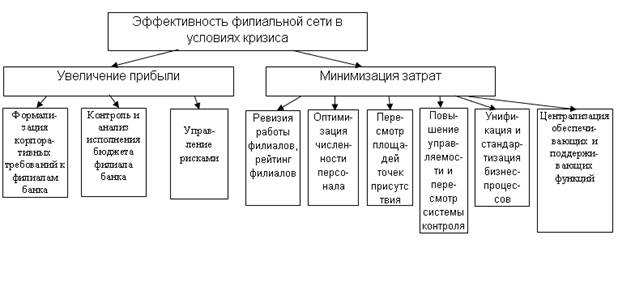

Автором на основе проведенного теоретического исследования, изучения опыта работы многофилиальных отечественных банков и своего собственного практического опыта разработана следующая модель оптимизации управления филиальной сети в условиях кризиса (см. рис.).

Рис. Модель оптимизации управления филиальной сети банка в условиях кризиса

Проявление факторов риска внешней среды и возможные ответные меры на них отражены в составленной автором табл. 1

Таблица 1

Факторы риска внешней среды, связанных с деятельностью филиальной сети банка

|

Фактор

|

Проявление

|

Возможные ответные меры

|

|

Политическая ситуация

|

возможные структурные

изменения в экономике, отсутствие видимого роста макроэкономических

показателей

|

высокая вероятность

изменения структуры и объемов бизнеса клиентов

|

|

Совершентствование системы

государственного гарантирования вкладов

|

стагнация на динамично

развивающемся рынке частных вкладов, усиление роли Сбербанка и его филиалов

|

участие в системе страхования

вкладов

|

|

Страновые

и региональные риски

|

рост процента невозвращенных

кредитов

|

управление рисками,

определение лимитов рисков

|

|

Отраслевые риски

|

ухудшение макроэкономической

ситуации в стране

|

обеспечение конкурентоспособности

банка за счет диверсификации его деятельности и деятельности его филиалов

|

|

Тенденция укрупнения

банковской системы

|

разработка разного рода

«программ» развития банковской системы на правительственном уровне

|

утверждение филиалов банка

на региональном уровне

|

|

Правовые риски

|

несовершенство российского

законодательства

|

несущественность изменений

российского законодательства

|

Проявление факторов риска непосредственного окружения и возможные ответные меры представлены в составленной автором табл. 2

Таблица 2

Факторы риска непосредственного окружения, связанных с деятельностью филиальной сети банка

|

Фактор

|

Влияние на деятельность

филиальной сети банка

|

Возможная реакция

|

|

Ухудшение экономической

ситуации в регионах

|

высокая вероятность потери

клиентов

|

мониторинг

внешнеэкономических сделок по географическому признаку

|

|

Низкий рост инвестиций в

регионы

|

узость рынка размещения

инвестиционных ресурсов

|

привлечение филиалами ресурсов других регионов для обслуживания инвестиционных проектов |

|

Неустойчивый инвестиционный

процесс в регионах

|

трудность привлечения

инвестиций для финансирования проектов в регионах

| |

|

Низкая прибыльность

промышленных предприятий регионов

|

ограниченная возможность

оплаты существующих банковских услуг

|

снизить себестоимость

традиционных банковских продуктов и технологий без ущерба для качества

|

|

Наличие определенного

потенциала «теневой экономики»

| ||

|

Активность других

региональных банков по операциям кредитования

|

низкая инвестиционная

активность

|

разработка филиалами

технологий кредитования, позволяющих снижать риск при неизменной доходности

|

|

Общий рост активности

региональных банков по операциям расчетно-кассового обслуживания

|

возможна потеря

определенного круга клиентов

|

– привлечение ресурсов

филиалов других регионов для обслуживания инвестиционных проектов;

– предоставление филиалами услуг по оформлению бизнес-планов подобных проектов и их сопровождение |

|

Активность региональных

банков на рынке наличной иностранной валюты

|

курсовой риск при увеличении

объема операций

| |

|

Отсутствие роста рынка

денежных ресурсов региона

|

дополнительными

инструментами привлечения являются депозиты юридических лиц и векселя

|

– повышение уставного

капитала банка;

– привлечение дополнительных частных вкладов; – рост доли банка на рынке |

Факторы риска, связанные с деятельностью филиальной сети банка в условиях кризиса отражены в табл. 3

Таблица 3

Факторы риска, связанные с деятельностью филиальной сети банка

|

Фактор

|

Влияние на деятельность

филиальной сети банка

|

Возможная реакция

|

|

Противодействие

руководителей филиалов

|

риск

потери большого количества ключевых сотрудников, потеря клиентской базы

|

постоянная

поддержка программы со стороны акционеров и высшего руководства банка

|

|

Несогласованность

различных составляющих деятельности филиала

|

большие затраты

|

комплексное

управление деятельности по оптимизации работы филиальной сети

|

Таким образом, автором сформулированы основные факторы риска внешней среды, факторы непосредственного окружения и факторы, связанные с деятельностью самих филиалов, их предполагаемое влияние на оптимизацию деятельности филиальной сети и возможная реакция.

Страница обновлена: 24.07.2026 в 08:52:35

Download PDF | Downloads: 27

Optimization of management of retail credit bank departments in conditions of financial crisis

Galsan-Lyamtsev T.K.Journal paper

Russian Journal of Entrepreneurship *

№ 9-2 / September, 2009

Abstract:

The article considers a problem of effective and steady functioning of the Russian bank system in conditions of the financial crisis which has had a dramatic impact on the economy. The author suggests a model of branch management optimization in the crisis conditions. In the framework of the given model the author determines some technology consisting of consecutive and integrated solutions. In the author’s opinion, every time it is necessary to consider and analyze the interdependent parameters: the absolute value of economic benefit in comparison with the absolute values of expenses and resources.

Keywords: financial crisis, commercial bank, human resources management, bank branches, bank business, competitive positions