Разработка автоматизированного решения по расчету мотивации руководителей подразделений строительной организации

Данилова Т.В.1, Калугян К.Х.1![]()

1 Ростовский государственный экономический университет (РИНХ), Россия, Ростов-на-Дону

Скачать PDF | Загрузок: 40

Статья в журнале

Информатизация в цифровой экономике (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49850222

Аннотация:

В работе представлено описание процесса разработки проекта на платформе 1С, автоматизирующего методику расчета мотивации руководителей различных уровней управления в зависимости от их вклада в фактическую прибыль строительной организации. Выполнена конфигурация с формированием подсистем Документы, Справочники, Отчеты (Анализ показателей численности и выработки на одного работника центра финансовой ответственности; Отчет о финансовых результатах деятельности центра финансовой ответственности; Оценка дебиторской и кредиторской задолженности в разрезе центров финансовой ответственности; Расчет трансфертной цены и прибыли центров затрат; Расчет фактического вклада центра финансовой ответственности в фактическую прибыль от продаж), которая позволит повысить эффективность функционирования подразделений строительной организации и будет способствовать развитию предприятия в целом.

Ключевые слова: мотивация, стимулирование, автоматизированное решение, строительная организация, платформа 1С: Предприятие 8.3

Введение

Мотивация трудовой деятельности персонала организации рассматривается как система комплексного воздействия внешних и внутренних факторов на сотрудников для достижения целей предприятия. Стимулируя работников достигать свои личные цели и удовлетворять свои собственные потребности, предприятие может достигать высокой заинтересованности в работе своего персонала. Таким образом, процесс мотивации персонала имеет двусторонний эффект и напрямую связан с повышением уровня социального благополучия [3, 5, 6] (Ivanova, Morozova, 2014; Larina, 2015; Moseev, 2018).

Комплексный подход к изучению, развитию и управлению мотивацией трудовой деятельности представляет собой единый процесс, а именно: анализ теоретических основ стимулирования труда, представление методологии мотивационной деятельности, анализ особенностей взаимодействия с персоналом, формирование внешних и внутренних факторов побуждения работников организации к эффективной трудовой деятельности.

Механизм мотивации труда работников в сфере строительства представляет собой совокупность специфических инструментов экономического, социального, организационного, психологического характера. Наличие эффективной стимулирующей системы трудовой деятельности персонала повышает производительность труда, уменьшает текучесть кадров, ведет к успеху и процветанию организации. Мотивация персонала строительной сферы должна отражать особенности ее деятельности [6] (Moseev, 2018).

Механизм стимулирования работников строительной области определяется такими особенностями труда в этой сфере, как повышенная ответственность, необходимость постоянного самообразования при постоянном изменении нормативно-правовых актов и документов, высокие квалификационные требования, высокая индивидуализация. Сферу строительства, кроме этого, отличает тяжесть труда и его периодичность [3, 5, 6] (Ivanova, Morozova, 2014; Larina, 2015; Moseev, 2018).

Нами предлагается автоматизированное решение задачи, реализованное на платформе 1С: Предприятие 8.3. Технологическая платформа 1С – это базовая программная среда, в которой выполняются прикладные конфигурации, имеющая свой развитый язык программирования и полностью определяющая функциональные возможности решаемых задач [2].

Основная часть

Условное обозначение конфигурации – ИС МССО – расшифровывается как информационная система мотивации сотрудников строительной организации. Конфигурация состоит из 3 подсистем: «Документы», «Отчеты», «Справочники».

Подсистема «Документы» включает в себя: «План доходов и расходов по носителям затрат»; «Плановые показатели мест возникновения затрат (МВЗ) для строительно-монтажных работ (СМР)»; «Плановые показатели МВЗ для центров финансовой ответственности (ЦФО)»; «Плановые показатели по ЦФО (бизнес-процессы)»; «Фактические показатели МВЗ по ЦФО»; «Фактические показатели по ЦФО из системы учета (бизнес-процессы)».

Справочники как объекты конфигурации позволяют хранить в информационной базе имеющие одинаковую структуру данные и используются при заполнении документов. В конфигурации ИС МССО разработаны следующие справочники: «Должности»; «Объекты СМР»; «Организации»; «Плановые показатели»; «Подразделения»; «Сотрудники»; «Тип подразделения»; «Центры финансовой ответственности».

По значениям показателей, введенным в систему документами, формируются отчеты, представленные в подсистеме «Отчеты», а именно: «Анализ показателей численности и выработки на одного работника ЦФО»; «Отчет о финансовых результатах деятельности ЦФО»; «Оценка дебиторской и кредиторской задолженности в разрезе ЦФО»; «Расчет трансфертной цены и прибыли центров затрат»; «Расчет фактического вклада ЦФО в фактическую прибыль от продаж».

Для отражения типового набора центров финансовой ответственности строительной организации, по которым рассчитывается вклад каждого ЦФО в фактическую прибыль организации, разработан справочник «Подразделения». В справочнике «Плановые показатели» собраны показатели, определяющие экономическую базу для расчета мотивации руководителей центров финансовой ответственности, которая представляет собой вклад каждого ЦФО в совокупную прибыль строительной компании. Для подписи документов и отчетов используются данные справочников «Должности» и «Сотрудники».

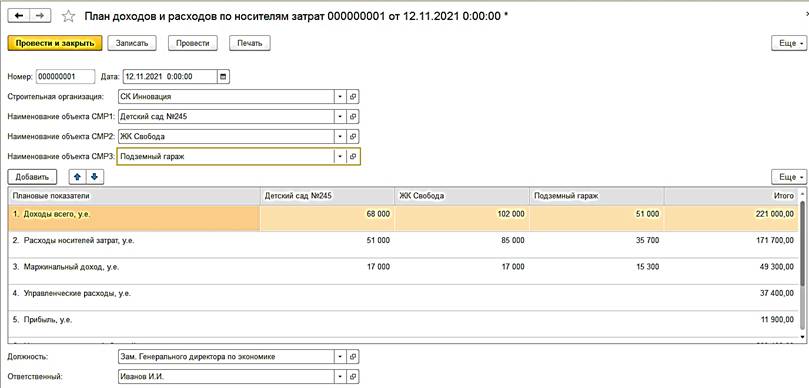

Расчет экономической базы для мотивации начинается с привлечения плановой информации. Автоматизируемая методика базируется на примере, в котором условная компания осуществляет строительство трех объектов и состоит из пяти условных ЦФО (рис. 1).

Рисунок 1. Документ «План доходов и расходов по носителям затрат»

Источник: составлено авторами.

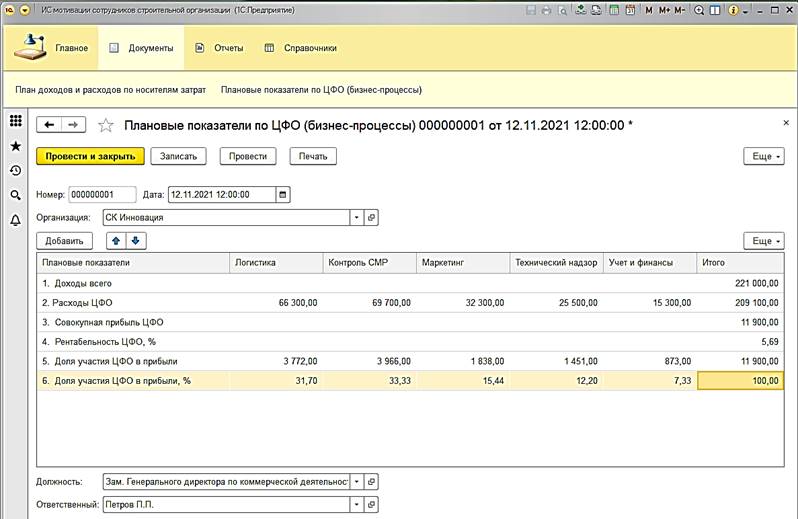

Распределение планируемых издержек между ЦФО фиксируется в документе «Плановые показатели по ЦФО (бизнес-процессы)» (рис. 2).

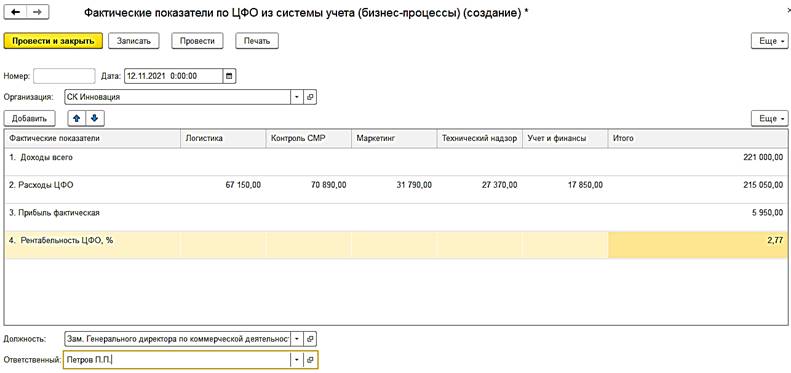

Для выполнения необходимых расчетов в информационную систему МССО вносятся фактические показатели посредством документа «Фактические показатели по ЦФО из системы учета (бизнес-процессы)» (рис. 3).

Рисунок 2. Документ «Плановые показатели по ЦФО (бизнес-процессы)»

Источник: составлено авторами.

Рисунки 3. Документ «Фактические показатели по ЦФО из системы учета (бизнес-процессы)»

Источник: составлено авторами.

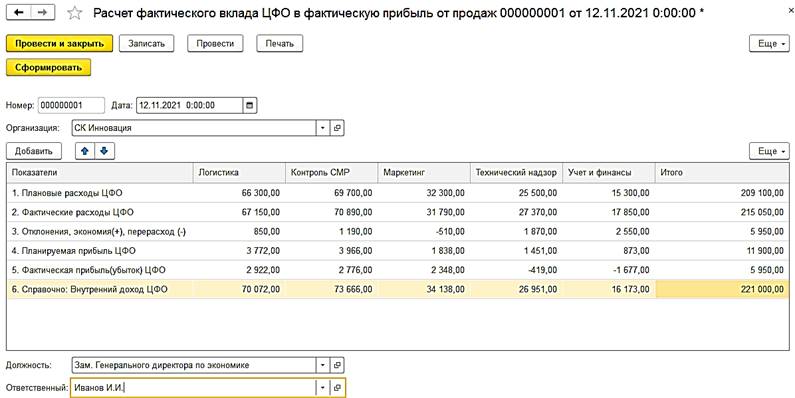

Используя введенные данные, можно произвести расчет фактического вклада ЦФО в фактическую прибыль от продаж, для чего в конфигурацию добавлен соответствующий документ (рис. 4).

Рисунок 4. Числовые данные по расчету фактического вклада ЦФО

в фактическую прибыль от продаж

Источник: составлено авторами.

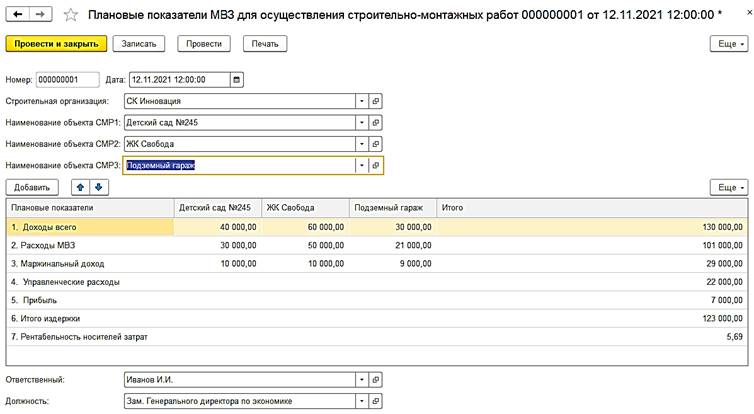

В предлагаемой методике принято допущение о наличии планов строительства трех объектов строительно-монтажных работ: объект СМР 1, объект СМР 2 и объект СМР 3 при участии 5 структурных подразделений или первичных мест возникновения затрат (МВЗ). Для ввода планируемых исходных показателей в конфигурацию добавлен документ «Плановые показатели МВЗ для осуществления строительно-монтажных работ» (рис. 5).

Рисунок 5. Документ «Плановые показатели МВЗ для осуществления

строительно-монтажных работ»

Источник: составлено авторами.

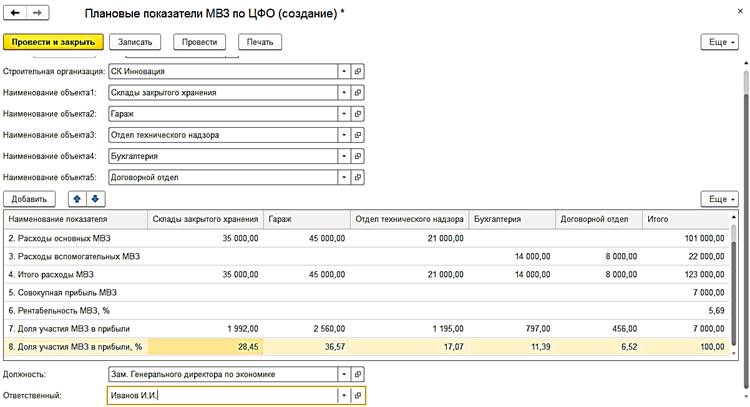

Плановые показатели МВЗ в разрезе ЦФО представлены в виде документа «Плановые показатели МВЗ по ЦФО» (рис. 6).

Рисунок 6. Документ «Плановые показатели МВЗ по ЦФО»

Источник: составлено авторами.

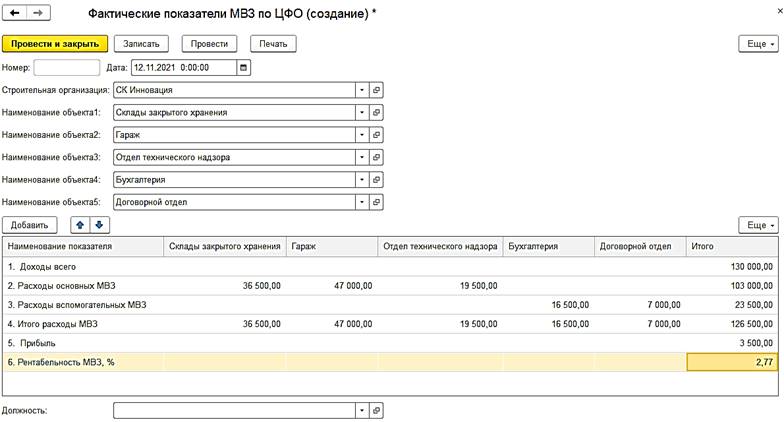

Для расчета доли вклада каждого МВЗ, участвующего в определении экономической базы мотивации руководителей, был разработан входной документ системы, применяемый для ввода учетной информации о фактических издержках каждого МВЗ (рис. 7).

Рисунок 7. Документ «Фактические показатели МВЗ по ЦФО»

Источник: составлено авторами.

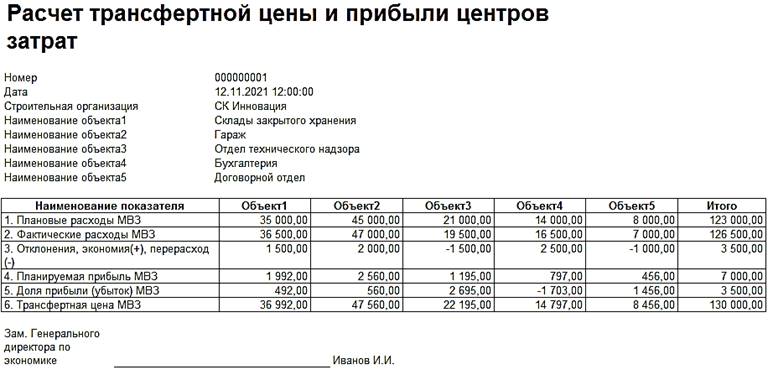

На основе полученных плановых и фактических данных можно производить расчет доли вклада МВЗ в совокупную фактическую прибыль строительной компании для дальнейшего начисления мотивации руководителям структурных подразделений компании. Расчет осуществляется путем формирования документа «Расчет трансфертной цены и прибыли центров затрат» (рис. 8).

Рисунок 8. Выходной документ «Расчет трансфертной цены и

прибыли центров затрат»

Источник: составлено авторами.

По итогам расчета доли прибыли МВЗ, что можно назвать трансфертной прибылью, определяется экономическая база для расчета мотивации руководителей МВЗ. На ее основании можно ранжировать финансовые результаты всех ЦФО по значимости их доли в совокупной прибыли строительной компании. Оценка показателей выявляет проблемные для дальнейшего функционирования центры финансовой ответственности и позволяет сделать вывод об инвестиционной привлекательности вложений в тот или иной бизнес-процесс [1] (Enik, 2014). Предварительно требуется сформировать полный отчет о финансовой деятельности в разрезе центров финансовой ответственности по различным показателям.

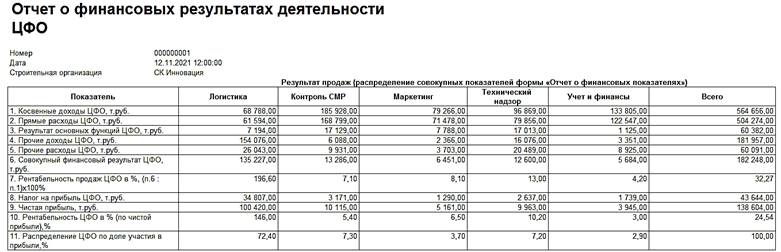

Для реализации этого требования в конфигурации ИС МССО разработан «Отчет о финансовых результатах деятельности ЦФО» (рис. 9). Отчет имеет сложную структуру, состоящую из вкладок: «Результат продаж (распределение совокупных показателей формы)»; «Структура собственных источников ЦФО»; «Остатки активов на конец года»; «Источники финансирования остатков активов ЦФО».

Рисунок 9. Отчет о финансовых результатах деятельности ЦФО

Источник: составлено авторами.

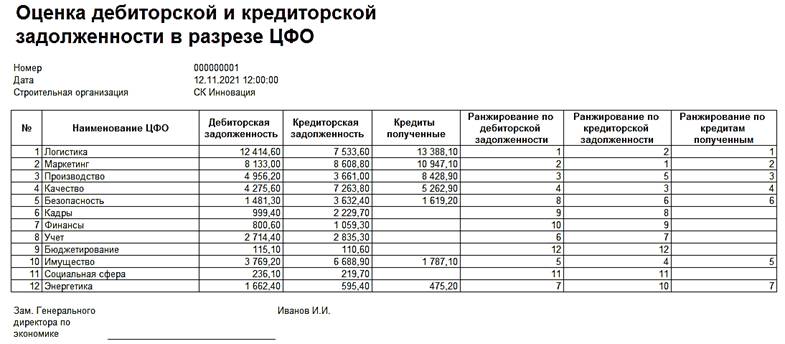

Анализ дебиторской и кредиторской задолженности помогает понять, устойчиво ли финансовое состояние компании и какие факторы негативно на него влияют. Детальный анализ задолженности в разрезе центров финансовой ответственности позволит определить слабые места, устранение которых поможет компании нарастить прибыльность и устойчивость. За каждый вид договора или контракта по исходящим продажам или входящим поставкам в рамках соответствующих бизнес-процессов ответственность несет один из руководителей ЦФО [1] (Enik, 2014).

В конфигурации разработан отчет «Оценка дебиторской и кредиторской задолженности в разрезе ЦФО» (рис. 10).

Рисунок 10. Отчет «Оценка дебиторской и кредиторской задолженности

в разрезе ЦФО»

Источник: составлено авторами.

Анализ данных отчета показывает, что по дебиторской задолженности на первом месте ЦФО «Логистика», на втором месте ЦФО «Маркетинг». Такие же позиции сохраняются и при расчете кредитной нагрузки. А при анализе кредиторской задолженности эти ЦФО меняются местами: на первое выходит ЦФО «Маркетинг», немного ему уступает и переходит на второе место «Логистика».

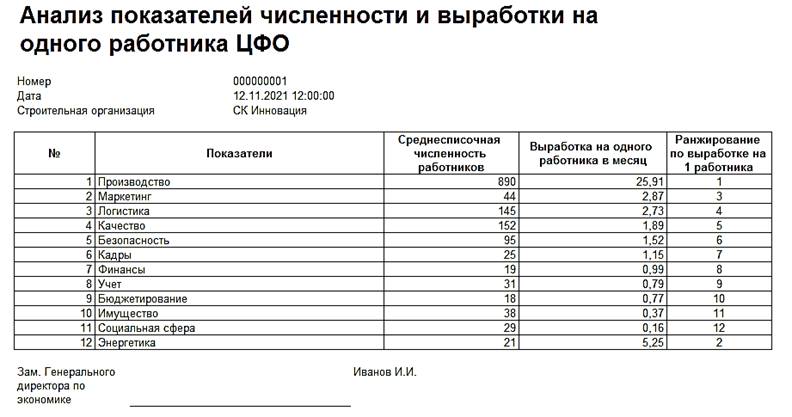

Анализ результатов деятельности центров финансовой ответственности по предлагаемой методике включает в себя еще один вид оценки – анализ численности и выработки на одного работника.

Выработка – это количество труда, выполненного одним человеком, – так можно измерить не только число произведенных вещей, но и предоставление услуг, реализацию товара и другие виды работ [4]. Расчет выработки и ранжирование показателей выполняются в отчете «Анализ показателей численности и выработки на одного работника ЦФО» (рис. 11).

Средняя выработка вычисляется путем отношения произведенной продукции к общему или среднесписочному числу рабочих. Таким образом, можно делать вывод об оптимальности трудовых затрат как отдельно взятого рабочего, так и в разрезе ЦФО [4].

Рисунок 10. Отчет «Анализ показателей численности и выработки на одного работника ЦФО»

Источник: составлено авторами.

Заключение

В результате автоматизации методики расчета мотивации руководителей различных уровней управления, в зависимости от их вклада в фактическую прибыль строительной организации, на платформе 1С: Предприятие 8.3 создана представленная конфигурация. Разработанная информационная система мотивации сотрудников строительной организации в соответствии с описанной методикой имеет следующую функциональность:

- ввод, корректировка, удаление, поиск элементов справочников;

- ввод, редактирование, хранение, поиск, печать документов со значениями плановых и фактических показателей для расчета мотивации сотрудников;

- проведение расчетов по заданным алгоритмам и формирование отчетности в различных разрезах.

Внедрение разработанной конфигурации позволит повысить эффективность функционирования подразделений строительной организации и будет способствовать развитию предприятия в целом.

Источники:

2. Знакомство с системой 1С: Предприятие. Infourok.ru. [Электронный ресурс]. URL: https://infourok.ru.

3. Иванова Н.Н., Морозова О.А. Формирование механизма управления интеллектуальным потенциалом строительной организации // Научное обозрение. – 2014. – № 9-3. – c. 1011-1015.

4. Как рассчитать производительность труда?. Urist-consl.ru. [Электронный ресурс]. URL: http://urist-consl.ru.

5. Ларина А.А. Особенности современной мотивации управленческого персонала в строительной организации // Молодой ученый. – 2015. – № 22(102). – c. 435-438.

6. Мосеев А.В. Мотивация и стимулирование трудовой деятельности персонала в сфере строительства // Молодой ученый. – 2018. – № 45(231). – c. 89-91.

Страница обновлена: 26.07.2026 в 18:09:03

Download PDF | Downloads: 40

Development of an automated solution for calculating the motivation of departments heads in a construction organization

Danilova T.V., Kalugyan K.K.Journal paper

Informatization in the Digital Economy

Volume 3, Number 2 (April-June 2022)

Abstract:

The paper describes the process of project development on the 1C platform, which automates the methodology for calculating the motivation of managers at various levels of management, depending on their contribution to the actual profit of the construction organization. The configuration with the formation of subsystems Documents, Directories, Reports (Analysis of indicators of the number and output per employee of the center for financial responsibility; Report on the financial results of the center for financial responsibility; Assessment of accounts receivable and accounts payable in the context of financial responsibility centers; Calculation of the transfer price and profit of the cost centers; Calculation of the actual contribution of the financial responsibility center to the actual profit from sales), which will improve the efficiency of the functioning of the divisions of the construction organization and will contribute to the development of the enterprise as a whole.

Keywords: motivation, stimulation, automated solution, construction organization, 1C platform: Enterprise 8.3

References:

Enik E.G. (2014). Razvitie bukhgalterskogo ucheta i otsenki pokazateley deyatelnosti tsentrov finansovoy otvetstvennosti [Development of accounting and performance evaluation of financial responsibility centers] Rostov-on-Don. (in Russian).

Ivanova N.N., Morozova O.A. (2014). Formirovanie mekhanizma upravleniya intellektualnym potentsialom stroitelnoy organizatsii [Formation of the mechanism of managing the intellectual potential of a construction organization]. Science Review. (9-3). 1011-1015. (in Russian).

Larina A.A. (2015). Osobennosti sovremennoy motivatsii upravlencheskogo personala v stroitelnoy organizatsii [Features of modern motivation of managerial personnel in a construction organization]. The young scientist. (22(102)). 435-438. (in Russian).

Moseev A.V. (2018). Motivatsiya i stimulirovanie trudovoy deyatelnosti personala v sfere stroitelstva [Motivation and stimulation of labor activity of personnel in the field of construction]. The young scientist. (45(231)). 89-91. (in Russian).