Совершенствование правил заключения договоров об избежании двойного налогообложения

Засько В.Н.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 41

Статья в журнале

Российское предпринимательство *

Том 17, Номер 5 (Март 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Договоры об избежании двойного налогообложения лежат в основе системы международного налогообложения. Это ключевой инструмент решения проблем двойного налогообложения и разрешения налоговых споров. Проблема двойного налогообложения может возникать из-за различий в выборе налоговой базы, статусе налогоплательщика, правилах определения налогооблагаемого дохода и требует решения. В статье рассмотрены способы распределения налоговых полномочий между странами - участницами соглашений об избежании двойного налогообложения, механизм устранения двойного налогообложения в условиях свободного движения капиталов, трудовых ресурсов, достижения в технологиях и телекоммуникациях. Предложены пути гармонизации международных налоговых правил.

Ключевые слова: договора об избежании двойного налогообложения, международный налоговый контроль, взаимосогласительные процедуры, налоговое резиденство, офшоры

Введение

В условиях изменяющейся международной налоговой среды важно контролировать, как исполняются международные стандарты, лежащие в основе двухсторонних международных договоров, и как распределяются права по налогообложению между страной происхождения дохода и страной-резидентом.

В целях достижения устойчивого экономического роста странам необходимо договариваться о недопущении двойного налогообложения путем принятия согласованных международных правил, двухсторонних налоговых соглашений, но в то же время отстаивать суверенные налоговые права национальных экономик. В связи с тем, что существуют расхождения во взаимодействии различных налоговых систем, в рамках двусторонних соглашений существуют нерешенные вопросы, которые необходимо рассмотреть и проанализировать.

Базовыми международными документами, лежащими в основе регулирования налоговых соглашений, являются:

- Модельная конвенция ОЭСР в отношении налогов на доходы и капитал;

- Модельная конвенция ООН в отношении налогов на доходы и капитал в редакции соответствующего года;

- Модельная конвенция ОЭСР в отношении налогов на благосостояние, дары и наследство 1982 г.

Экономика становится глобальной, а бюджеты стран продолжают оставаться национальными, т.е. складывается противоречие между глобальным характером экономики и локальным характером налогообложения. Эта компонента вызывает естественную тревогу правительств «материнских» стран.

Можно выделить три основных способа распределения налоговых полномочий между странами - участницами соглашений об избежании двойного налогообложения.

1. Предоставление государству налогового резидентства получателя дохода исключительного права на налогообложение.

2. Разделение прав на налогообложение между несколькими государствами.

3. Резервирование исключительных прав на налогообложение дохода за государством источника дохода (редко используется на практике).

Широкое распространение международных соглашений об избежании двойного налогообложения увеличивает возможность уклонения от уплаты налогов с использованием разницы в уровнях налогообложения между государствами, а также налоговых льгот, предоставляемых законами различных стран. Становится возможным через создание искусственных легальных конструкций получать налоговые преимущества в рамках внутреннего законодательства и одновременно – налоговые льготы на основании международных соглашений.

Возможна не только ситуация неоднократного налогообложения, но и обратная ситуация – полного или частичного избежания налогообложения в нескольких государствах. Этим нарушается принцип справедливого налогообложения, согласно которому лицо, являющееся резидентом одного государства и получающее доход от деятельности или имеющее имущество на территории другого государства, должно подлежать налогообложению хотя бы в одной из этих стран.

Международные соглашения об избежании двойного налогообложения предоставляют преимущества по налогообложению доходов налогоплательщиков в странах резидентства (постоянного местопребывания) юридических и физических лиц. Увеличение налоговых доходов страны постоянного местопребывания налогоплательщика осуществляется за счет доходов страны - источника дохода. Механизм устранения двойного налогообложения заложен в международных соглашениях об избежании двойного налогообложения:

- установление и унификация дефиниций, используемых в праве договаривающихся государств;

- алгоритм схемы устранения двойного налогообложения для взимания налога с конкретного вида доходов;

- распределение прав обложения налогами между договаривающимися государствами;

- установление механизма устранения двойного налогообложения для фискальных интересов государства;

- устранение конфликтных ситуаций между различными национальными налоговыми системами за счет гармонизации налоговых систем;

- устранение дискриминационного налогообложения налогоплательщика в другой стране;

- обмен информацией между налоговыми администрациями зарубежных стран в целях противодействия уклонению от налогообложения в международной экономической деятельности;

- определение методов устранения двойного налогообложения: метод освобождения или метод зачета (налоговый кредит).

Соглашения не только об избежании двойного налогообложения

В некоторых случаях налоговые соглашения используются для создания ситуации «двойного неналогообложения» налоговыми льготами, в частности с использованием кондуитных компаний (компаний-оболочек, технических компаний), созданных в странах, не являющихся фактическими инвесторами или реципиентами инвестиций.

Пункт 6 Плана ОЭСР по борьбе с эрозией налоговой базы и выводом прибыли [6] (далее - BEPS) (6: Предотвращение злоупотребления договорами об избежании двойного налогообложения) направлен на создание инструментов, которые будут препятствовать получению налоговых преференций, предусмотренных соглашениями об избежании двойного налогообложения, только в целях минимизации налоговой нагрузки.

Выручка от BEPS по консервативным оценкам составляет 100-240 млрд долларов в год, или 4-10% глобального корпоративного подоходного налога доходов.

Для противодействия злоупотреблению правом использования льгот, предусмотренных международными договорами об избежании двойного налогообложения, ОЭСР планирует дополнить Модельную конвенцию специальной статьей «Ограничение применения льгот» («Limitations of Benefits»).

Текст новой статьи предполагается дополнить понятием «квалифицированный резидент», в отношении которого будут применяться льготы по международному соглашению. Строго определяется круг лиц, которые признаются «квалифицированными резидентами» (например, физические лица, политические подразделения договаривающихся государств и организации, полностью принадлежащие государству, отдельные благотворительные фонды, пенсионные фонды и др.) и требования к доле владения акциями и валовым доходом:

- «ownership test» - «квалифицированным резидентом» признается лицо, владеющее по меньшей мере 50% акций (долей) компании (которой выплачивается доход) в течение не менее половины календарных дней налогового периода;

- «base erosion test» - «квалифицированным резидентом» признается лицо, меньше 50% валового дохода которого за налоговый период было выплачено или начислено прямо или косвенно лицам, которые не являются «квалифицированными резидентами» договаривающихся государств в форме платежей, которые вычитаются из налогооблагаемой базы организации – резидента другого договаривающегося государства.

Кроме этого статья «Ограничение применения льгот» предусматривает применение льгот, предусмотренных международным договором, в случае, если лицо не признано «квалифицированным резидентом», но компетентный орган государства дал разрешение конкретному резиденту.

Ввиду объективных изменений ситуации в большинстве стран придется отказаться от льгот различным категориям объектов налогообложения, за счет этого понизить ставки и тем самым попытаться сохранить облагаемую базу.

Применение налоговых льгот Право на применение налоговых льгот (пониженных ставок и освобождения), предусмотренных международными соглашениями об избежании двойного налогообложения, при выплате дохода в виде дивидендов определяется по резидентству фактического, а не юридического получателя дохода.

Например, российская компания выплачивает доход (роялти за использование товарного знака) иностранной компании, зарегистрированной в Великобритании. Данная иностранная компания является фактическим владельцем дохода (то есть самостоятельно пользуется, распоряжается доходом и несет риски). Также представлено подтверждение, что она имеет постоянное местонахождение в Великобритании.

Российская организация, выплачивая доход иностранной компании, удержание налога на доходы (налог на прибыль) не производит, поскольку в этом случае налог уплачивается по месту регистрации правообладателя (иностранной компании) в Великобритании.

Если иностранная компания зарегистрирована в Великобритании и представила соответствующее подтверждение, что она имеет постоянное местонахождение в Великобритании. Но фактическим владельцем дохода является компания, расположенная, например, в Сент-Люссии (между Россией и Сент-Люсией отсутствует договор об избежании двойного налогообложения). Несмотря на то, что роялти выплачиваются в адрес иностранной компании, зарегистрированной в Великобритании, при выплате дохода российская организация не может применить льготный режим налогообложения: она обязана удержать (как налоговый агент) сумму налога на прибыль по ставке 20% и перечислить в бюджет РФ.

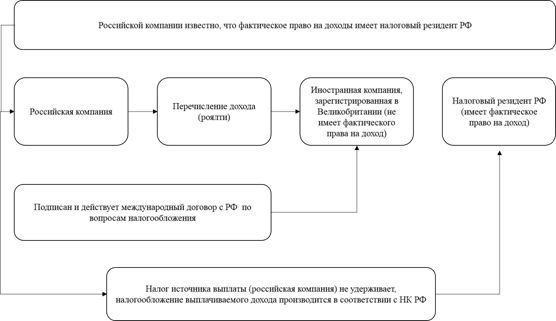

В случае если иностранная компания зарегистрирована в Великобритании и предоставила соответствующее подтверждение, что она имеет постоянное местонахождение в Великобритании, но фактическим владельцем дохода является компания – резидент РФ. В этом случае налог у источника выплаты не удерживается, поскольку фактически российская организация выплачивает доход российской же компании и налогообложение производится по правилам НК РФ. (рис.)

Рисунок. Конструкция налогообложения

Также если фактическое право на доход имеет российский налоговый резидент, то для применения анализируемых положений не принципиально, в каком договаривающемся государстве согласно условиям международного договора должен облагаться данный доход, выплачиваемый иностранному лицу (иностранной компании). Указанный порядок налогообложения закреплен в п. 4 ст. 7 НК РФ и разъяснен в Письме Минфина России от 21.01.2015 № 03-08-05/69519.

Российская компания, выплачивающая роялти (или иной доход), должна информировать налоговый орган по месту своего учета. В Письме от 12.12.2014 № 03-08-05/64201 Минфин подчеркнул, что, согласно Постановлению Пленума ВАС РФ от 30.07.2013 № 57, ответственность за правильность исчисления и удержания налога у источника (включая правильность применения льгот (пониженных ставок и освобождений), предусмотренных международными соглашениями об избежании двойного налогообложения) несет налоговый агент.

Таким образом, ответственность за исчисление и перечисление налогов в бюджет РФ при выплате дохода иностранным лицам (иностранному резиденту) несет российская компания (налоговый агент).

Приведенные критерии законодательно установлены для того, чтобы выплаты, которые производятся от российских резидентов в адрес иностранных компаний, подлежали полному налогообложению без злоупотребления льготными условиями, предусмотренными договорами об избежании двойного налогообложения.

Эффективность разрешения налоговых споров посредством взаимосогласительных процедур Одной из проблем современного международного налогообложения является сложность и длительность процедур разрешения споров между налоговыми органами разных стран, возникающих по поводу применения соглашений об избежании двойного налогообложения. Взаимосогласительная процедура проводится в ситуациях, когда возникают противоречия при применении международных соглашений и не удается решить вопрос на внутригосударственном уровне.

На IX заседании Форума по налоговому администрированию обсуждались вопросы введения в действие Стратегического плана по совершенствованию взаимосогласительной процедуры, усиления международного сотрудничества в целях противодействия рискам, связанным с налоговым администрированием транснациональных компаний.

ОЭСР разработан минимальный стандарт разрешения налоговых споров в рамках международных договоров об избежании двойного налогообложения, который трактует, что положения о взаимосогласительной процедуре должны быть внедрены в международные договоры об избежании двойного налогообложения, налоговые споры должны разрешаться в период до 24 месяцев и государства должны предоставить позицию по арбитражной практике в международные договора об избежании двойного налогообложения.

При завершении взаимосогласительной процедуры возникает два вопроса: что делать если соглашение не достигнуто и как имплементировать решение двух государств на национальном уровне. Для повышение эффективности взаимосогласительной процедуры в рамках исполнения соглашений об избежании двойного налогообложения необходимо усиливать взаимодействие компетентных органов государств, предоставлять статистику о взаимосогласительных процедурах, вести мониторинг соблюдения стандарта в рамках Форума по налоговому администрированию.

Данные меры приведут к пресечению недобросовестной налоговой практики, особенно в области интеллектуальной собственности.

Налоговое резидентство Соглашения об избежании двойного налогообложения имеют целью устранение двойного налогообложения, вызванного пересечением юрисдикции государства налогового резидентства получателя дохода и юрисдикции государства источника дохода. Это достигается путем ограничения в рамках указанных документов налоговой юрисдикции одного или обоих государств за счет распределения между ними прав на налогообложение определенных видов дохода.

Огромное значение приобрел процесс развития внешней торговли и иностранного инвестирования. Национальная принадлежность экономики утрачивает актуальность. На сегодняшний день продукция может производиться в любом уголке мира, финансовый и интеллектуальный капитал может поступать из любого источника, а конечный продукт может реализовываться на любых рынках.

В современном мире с учетом экономической глобализации, высокотехнологических систем управления, современных средств телекоммуникаций и высокой мобильности становится все проблематичнее установить конкретную страну налогового резидентства юридического лица, ведущего деятельность и имеющего активы в разных государствах.

Согласно Комментарию к Модельной конвенции ОЭСР, концепция «резидент договаривающегося государства» имеет значение в трех ситуациях:

а) при определении персонального охвата лиц, к которым применяется конвенция;

б) при разрешении случаев возникновения двойного налогообложения как результата двойного резидентства;

в) при разрешении случаев возникновения двойного налогообложения как результата налогообложения в стране резидентства и стране источника или статуса.

В отношении лиц, иных, чем физические лица, применяются два общепринятых подхода: первый основан на применении формальных критериев, таких как место инкорпорации или регистрации, и второй - содержательных критериев, таких как местонахождение места управления, центрального управления и контроля, фактическое местонахождения органов управления, головного офиса или основного места ведения бизнеса (табл. 1) Многие государства применяют оба подхода одновременно, то есть компания будет являться резидентом, если ее место регистрации или фактическое местонахождения органов управления находится в рассматриваемой стране. В соглашениях об избежании двойного налогообложения использование понятия «резидентство» базируется на национальной концепции резидентства каждого из договаривающихся государств, как минимум в той части, которая формирует общемировое налоговое обязательство (или «неограниченную налоговую обязанность») и основано на таких факторах, как домицилия, резидентство, место управления и пр.

Важно отметить, что дистрибутивные правила действующих соглашений об избежании двойного налогообложения, созданных по образу Модельной налоговой конвенции ОЭСР или ООН, сконструированы так, что для их применения получатель дохода должен быть налоговым резидентом одного из договаривающихся государств. Поэтому в ситуации, когда несколько государств считают себя государствами источника дохода, полное устранение двойного или многократного налогообложения может быть не достигнуто даже в том случае, когда между всеми заинтересованными государствами имеются однотипные соглашения об избежании двойного налогообложения.

Таблица 1

Сравнительный анализ принципов резидентства и налогообложения у источника образования дохода в подоходном налогообложении

|

Принцип

резиденства

|

Налогообложение

у источника образования доходов

|

|

Страна резидентства имеет больше

возможности оценить состояние дел налогоплательщика, учитывая его

материальное и социальное положение, что позволяет более справедливо обложить

налогом доход

|

Ввиду

отсутствия налоговых льгот и удержания налога у источника образования дохода

в меньшей степени возможны уклонения от уплаты налогов.

Применение принципа налогообложения у источника образования дохода не приводит к избыточному налогообложению валового дохода относительно чистой прибыли. |

|

Выгоден

капиталоэкспортирующим странам

|

Выгоден капиталоимпортирующим

странам

|

|

Уплачиваются налоги на прибыль,

налог на доходы физических лиц, а также налоги на собственность

|

Уплачиваются налоги на прибыль,

налог на доходы физических лиц, а также налоги, полученные иностранным

резидентом в виде процентов, дивидендов, роялти

|

|

Облагаются налогами доходы,

полученные резидентом во всех юрисдикциях

|

Налоги взимаются только с доходов

резидентов, полученных в данной стране

|

Например, офшорная холдинговая компания может проводить заседания совета директоров в безналоговых юрисдикциях, избегая проведения собраний в государствах, которые применяют один из критериев места управления для определения налогового резидентства. Как следствие, такой холдинг будет являться резидентом в безналоговой юрисдикции.

Мэтью Коллетт из Университета Южного Уэльса считает, что необходим новый критерий для определения налогового резидентства в спорных ситуациях, менее подверженный манипуляциям, соответственно, более привлекательный для систем налогового администрирования, но при этом более надежный с точки зрения системы доказывания для налогоплательщиков. В связи с этим он предлагает использовать коллизионные правила определения страны резидентства физических лиц, описанные в ст. 4 Модельной налоговой Конвенции ОЭСР, по аналогии в отношении юридических лиц. Так и у компаний может быть «центр жизненных интересов», «постоянное место жительство» в виде «доминирующего присутствия» ил в форме «головного офиса», а аналогом места рождения или гражданства физического лица является место регистрации юридического лица.

Если бы все государства использовали в своих налоговых системах только принцип резидентства, то проблем международного двойного налогообложения практически не возникало бы. Однако в условиях неравномерности экономического развития стран ни одна из них, особенно это касается развивающихся государств, не может полностью отказаться от права облагать налогом доходы иностранных лиц, возникающие на ее территории.

Вместе с тем следует отметить, что большинство стран в своей налоговой политике сочетают оба подхода: облагают резидентов по всей совокупности их доходов, основываясь на их неограниченной налоговой ответственности, и облагают любые доходы и деятельность нерезидентов, если эти доходы и деятельность реализуются на их территории (на основе ограниченной налоговой ответственности).

Проблемы офшорных юрисдикций В результате действий соглашений об избежании двойного налогообложения крупный бизнес регистрируются в офшорах и, получая миллиардные доходы, ничего не платит в бюджет Российской Федерации, налоги в минимальных размерах уплачиваются в офшорах.

В финансовой системе мира офшоры занимают от 10 до 15% мировых финансов. В России доля теневого сектора экономики, по данным Росстата, составляет 20% ВВП, а по данным МВД - 40-45% ВВП, что является критической величиной. Проблема офшорного налогообложения отражается на потерях бюджета: на 1 июля 2014 г. совокупная задолженность по налоговым платежам в бюджетную систему составила 1,107 трлн руб. и возросла за полгода на 7,673 млрд руб.

По оценкам британской исследовательской компании Tax Justice Network, опубликованныv в 2014 году, российских активов с 1990 по 2013 гг. было выведено преимущественно в офшоры на сумму более 800 млрд долл. США (в среднем 40 млрд долл. США в год) (табл. 2). В 2013 году через офшоры или полуофшоры прошли российские товары общей стоимостью около 111 миллиардов долларов – это примерно пятая часть всего российского экспорта.

Таблица 2

Доля офшоров в мировых банковских операциях

|

|

Зарубежные

активы банков, млн долл.

|

Зарубежные

обязательства банков, млн долл.

|

Зарубежные

займы банков, млн долл.

|

Зарубежные

депозиты банков, млн долл.

|

|

Мир, всего

|

28 509 896

|

24 572 158

|

19 979 626

|

21 262 386

|

|

Офшорные финансовые центры

|

3 585 503

|

5 065 566

|

2 803 713

|

3 803 516

|

|

Офшоропроводящие

страны

|

7 112 341

|

6 880284

|

5 017 606

|

5 529 248

|

Однако если к данной классификации добавить прочие общепризнанные офшорные центры (по классификации, например, ОЭСР), а также Нидерланды (список МВФ, Банка России), Швейцарию (список МВФ, Банка России), Лихтенштейн (список ОЭСР, МВФ и др.), Люксембург (список МВФ, Банка России) и Великобританию, то эти доли возрастут до впечатляющих 38% и 49% соответственно (10,7 и 12 трлн долл.).

Для решения проблемы офшоров прежде всего необходимо кардинальное улучшение условий ведения бизнеса. В настоящее время поставлена задача поднять Россию в рейтинге Doing Business с 120 на 20 место к 2018 году. Но для смены менталитета ведения бизнеса необходим в том числе пересмотр соглашений по избежанию двойного налогообложения.

Заключение Учитывая рост международных сделок с участием как юридических, так и физических лиц, налоговые органы столкнулись с необходимостью осуществления более тесного международного сотрудничества с целью оптимизирования согласованности между национальными и международными налоговыми правилами.

Типы сотрудничества налоговых органов могут варьироваться, при этом основной целью заключения соглашений об избежании двойного налогообложения является разрешение возможных коллизий внутренних законов государств, претендующих на налогообложение одного и того же лица или его дохода.

Что нужно сделать: - создать новые международные стандарты в отношении налогообложения корпоративных доходов, полученных в трансграничных сделках;

- усилить роль международных налоговых соглашений с особым упором на многосторонние договоры;

- дополнить действующие стандарты, разработанные для избежания двойного налогообложения, конкретными инструментами по предотвращению двойного налогообложения или обложения налогами по низким ставкам;

- ограничить льготы юрисдикциям, включившимся в пагубную налоговую конкуренцию;

- страны должны оказывать друг другу помощь во взыскании фискальных платежей, проведении встречных налоговых проверок;

- ужесточить национальные законодательства «материнских» стран, сведя к минимуму возможности ухода от налогообложения;

- усилить режим информирования национальных налоговых ведомств резидентными компаниями об их международных сделках и операциях за рубежом;

- сформировать модели обмена информацией между налоговыми администрациями о международных налоговых схемах;

- разработать единую арбитражную процедуру по спорным вопросам в рамках реализации взаимосогласительных процедур;

- странам ввести налог на платежи в оффшорные центры со значительно повышенной ставкой.

В рамках по обмену опытом и оказанию взаимной помощи в борьбе с размыванием налоговой базы и выводом прибыли из-под налогообложения, предлагается ввести понятие - «международный налоговый контроль».

Международный налоговый контроль – это консолидированная деятельность компетентных налоговых органов иностранных государств в рамках осуществления налогового контроля за деятельностью налогоплательщиков по трансграничным сделкам, обмен и автоматическое предоставление информации по запросам, а также контроль исполнения налоговых обязательств мультинациональных компаний, обеспечивающий соблюдение международных налоговых соглашений и препятствующий международному уклонению от налогообложения.

Целью международного налогового контроля является препятствование уходу от налогов на международном уровне при трансграничных операциях.

Для реализации данной цели должны решаться следующие задачи:

– контроль за соблюдением налогового законодательства на международном уровне;

– предупреждение нарушений налогового законодательства на международном уровне

– обеспечение правильного исчисления и уплаты налогов;

– устранение международного двойного налогообложения;

– предотвращение международного уклонения от уплаты налогов.

Таким образом, одной из важнейших мер в области налоговой политики является имплементирование в налоговую систему Российской Федерации специальных положений, направленных на противодействие использованию международных налоговых соглашений в неблаговидных целях, а также в целях создания налоговых стимулов для перехода организаций из офшорных зон в юрисдикцию Российской Федерации. В частности, льготы и преференции, предусмотренные действующими международными договорами, участником которых является Российская Федерация, не должны применяться в тех случаях, когда конечными их бенефициарами не являются резиденты стран – участников этих договоров.

Источники:

2. Model Convention with Respect to taxes on Income and on Capital [Electronic resource] // OECD. – 2014. – Mode of access: http://www.oecd.org/ctp/treaties/2014-model-tax-convention-articles.pdf

3. Developing a Multilateral Instrument to Modify Bilateral Tax Treaties. – Paris: OECD Publishing, 2014. – (OECD/G20 Base Erosion and Profit Shifting Project). – doi: http://dx.doi.org/10.1787/9789264219250-en

4. Lang M. Introduction to the Law of Double Taxation Conventions. – Wien: Linde Verlag GmbH, 2013. – 222p.

5. Table 6A: External positions of reporting banks vis-à-vis all sectors // Detailed tables on preliminary locational and consolidated banking statistics at end-September 2013 [Electronic resource] // BIS. – 2014. – P. 28-35. – Mode of access: http://www.bis.org/statistics/rppb1401_detailed.pdf

Table 6B: External positions of reporting banks vis-à-vis the non-bank sector // Detailed tables on preliminary locational and consolidated banking statistics at end-September 2013 [Electronic resource] // BIS. – 2014. – P. 36-43. – Mode of access: http://www.bis.org/statistics/rppb1401_detailed.pdf

Table 7A: External loans and deposits of reporting banks vis-à-vis all sectors // Detailed tables on preliminary locational and consolidated banking statistics at end-September 2013 [Electronic resource] // BIS. – 2014. – P. 44-51. – Mode of access: http://www.bis.org/statistics/rppb1401_detailed.pdf

Table 7B: External loans and deposits of reporting banks vis-à-vis the non-bank sector // Detailed tables on preliminary locational and consolidated banking statistics at end-September 2013 [Electronic resource] // BIS. – 2014. – P. 52-59. – Mode of access: http://www.bis.org/statistics/rppb1401_detailed.pdf

6. Preventing the Granting of Treaty Benefits in Inappropriate Circumstances, Action 6 – 2015 Final Report. – Paris: OECD Publishing, 2014. – (OECD/G20 Base Erosion and Profit Shifting Project). – doi: http://dx.doi.org/10.1787/9789264241695-en

Страница обновлена: 05.08.2026 в 08:48:37

Download PDF | Downloads: 41

Improving the rules of executing tax treaties

Zasko V.N.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 5 (March, 2016)

Abstract:

Tax treaties are the basis of the international taxation system. They are the key tool for solving the issues of double taxation and settling tax disputes. The problem of double taxation can be caused by the differences in the tax bases, tax statuses, rules of taxable income definition, and requires solution. The article reviews the basic approaches to distributing tax authorities among tax treaty countries, the mechanism of avoiding double taxation under the conditions of free movement of capital and labor forces, technological and telecommunication achievements. Some ways of harmonizing international tax rules are proposed.

Keywords: tax treaties, international tax control, mutual agreement procedures, tax residence, offshores