Методологические вопросы разработки системы показателей эффективности капитальных вложений в приобретение жилья в собственность

Литвиненко Е.В.1

1 Санкт-Петербургский государственный университет аэрокосмического приборостроения, Институт технологий предпринимательства, г. Санкт-Петербург, ,

Скачать PDF | Загрузок: 26

Статья в журнале

Российское предпринимательство *

Том 17, Номер 3 (Февраль 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В данной статье впервые предложены оценочные и сравнительно-аналитические показатели, позволяющие оценить доступность жилья в условиях социально-ориентированной экономики. Данные показатели позволят оценивать реальную ситуацию на рынке жилой недвижимости и выявлять факторы, воздействующие на доступность жилья. Статья будет полезна специалистам, которые занимаются оценкой эффективности инвестиционных проектов в строительной отрасли.

Ключевые слова: методы оценки, доступность жилья, жилье, социально ориентированная экономика

Введение

В настоящее время в жилищном секторе экономики РФ наиболее остро стоит вопрос доступности жилья для населения. Особенно это касается граждан, чей доход не превышает среднее значение по стране.

Доступность жилья – это категория, отражающая возможность семьи со средним уровнем дохода, при средних рыночных ценах на приобретаемое жилье и средних процентных ставках по ипотечному кредиту, за экономически обоснованный срок приобрести жилье в собственность.

В настоящее время существует единственный показатель, отражающий доступность жилья – коэффициент доступности жилья, который представляет собой соотношение стоимости приобретаемого жилья к доходу приобретателя. При этом подразумевается, что весь получаемый доход приобретатель жилья должен тратить на приобретение квартиры, кроме того, не учитываются процентные ставки по ипотечному кредиту (так как в настоящее время невозможно населению со средним уровнем дохода приобрести жилье без использования кредитных средств) и прочие факторы.

Таким образом, несмотря на важность данного вопроса, в настоящее время нет системы оценочных и сравнительно-аналитических показателей эффективности капитальных вложений, направляемых населением для приобретения жилья в собственность, которые способствовали бы не только оценке уровня доступности жилья для населения, но и выявляли бы те факторы, которые оказывают непосредственное влияние на данный показатель.

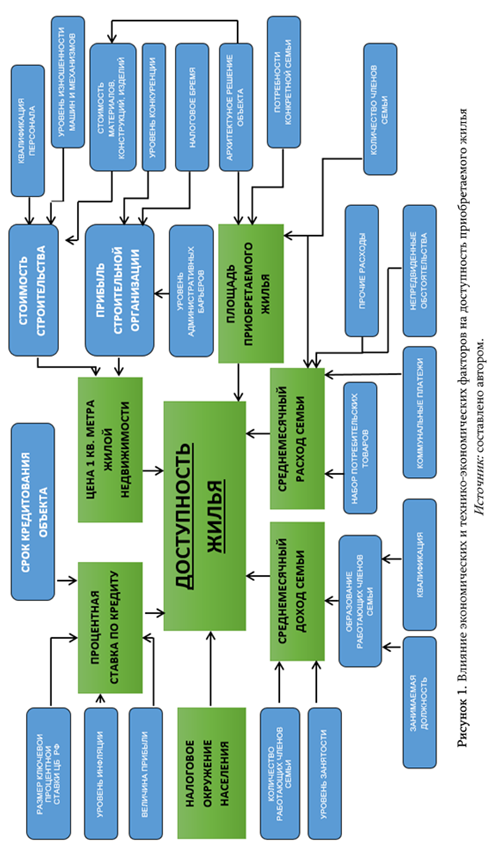

В ходе проведения исследования по данному вопросу был выявлен ряд факторов, оказывающих влияние на доступность приобретаемого жилья.

Среди основных факторов, оказывающих влияние на доступность приобретаемого жилья, можно выделить: заработок семьи, ставку налога на доходы физических лиц и налога на имущество, расходы семьи, срок погашения ипотечного кредита, среднерыночную цену одного квадратного метра жилья, площадь приобретаемого жилья, ставку по ипотечному кредиту.

На рисунке 1 более наглядно представлены факторы, оказывающие влияние на доступность приобретаемого жилья для населения.

После проведенного анализа влияния различных экономических и технико-экономических факторов на доступность приобретаемого жилья нами предложена следующая система оценочных и сравнительно-аналитических показателей эффективности капитальных вложений, направляемых населением для приобретения жилья в собственность:

1) период времени, за который приобретатель жилья получит квартиру в собственность;

2) нормативный период времени, за который приобретатель жилья получит квартиру в собственность;

3) коэффициент доступности жилья;

4) коэффициент эффективности управления рынком ипотечного кредитования;

5) многофакторная модель влияния основных экономических и технико-экономических факторов на доступность жилья.

Период времени, за

который приобретатель жилья получит квартиру в собственность, является одним из

критериальных показателей оценки эффективности капитальных вложений,

направляемых для приобретения жилья в собственность. Данный показатель отражает

период времени, в течение которого приобретатель полностью расплатится по своим

обязательствам перед кредитором (![]() ). Расчет проведем, используя следующие формулы:

). Расчет проведем, используя следующие формулы:

Kc = Kр * Kан , (1)

Кан = ![]() , (2)

, (2)

Кс = Kр * ![]() , (3)

, (3)

где Кр – рыночная стоимость приобретаемого жилья, руб.;

Кс – приведенная стоимость ежегодного платежа или капитализированная стоимость повторяющегося платежа, руб.;

Кан – коэффициент аннуитета;

Ток – период времени, за который приобретатель жилья получит квартиру в собственность, год;

Eн – номинальная процентная ставка по ипотечному кредиту, в %.

Тогда, используя формулу (3), в качестве современной общей стоимости платежа примем доход, остающийся для погашения ипотечного кредита после учета всех расходов семьи – Дср.г. :

Дср.г. = Кр * Кан = Кр *

![]() , (4)

, (4)

где все обозначения те же, что и в предыдущих формулах.

Найдем Кан исходя из дохода, направляемого на погашение ипотечного кредита (Дср.м) и нормативной стоимости приобретаемого жилья (Кн):

Кан = Дср.г. / Кр , (5)

где все обозначения те же, что и в предыдущих формулах.

Далее, используя формулу (2), найдем период времени, за который приобретатель жилья получит квартиру в собственность (Ток):

Кан = ![]() →

→ ![]() →

→

→ = ![]() → Eн = Кан -

→ Eн = Кан - ![]() →

→

→ Кан – Ен =![]() →

→![]() → Ток =

→ Ток = ![]() , (6)

, (6)

где все обозначения те же, что и в предыдущей формуле.

Далее, используя формулы (5) и (6), найдем период времени, за который приобретатель жилья получит квартиру в полное распоряжение, с использованием дохода, направляемого на погашение ипотечного кредита (Дср.г), и стоимости приобретаемого жилья в нормативных ценах (Кн):

Ток = ![]() , (7)

, (7)

где ![]() – период времени, за который приобретатель жилья получит

квартиру в собственность, год;

– период времени, за который приобретатель жилья получит

квартиру в собственность, год;

![]() – рыночная стоимость приобретаемого жилья, руб.;

– рыночная стоимость приобретаемого жилья, руб.;

![]() – ежемесячная заработная плата, руб.;

– ежемесячная заработная плата, руб.;

![]() – ежемесячные расходы, руб.;

– ежемесячные расходы, руб.;

![]() – налоги, руб.;

– налоги, руб.;

Ен – номинальная ставка по ипотечному кредиту, %.

При этом рыночная

стоимость приобретаемого жилья (![]() ) можно рассчитать используя следующую формулу:

) можно рассчитать используя следующую формулу:

![]() , (8)

, (8)

где ![]() – рыночная цена 1 квадратного метра приобретаемого жилья,

руб.;

– рыночная цена 1 квадратного метра приобретаемого жилья,

руб.;

![]() – площадь приобретаемого жилья,

– площадь приобретаемого жилья, ![]() .

.

Период времени, за который приобретатель жилья получит квартиру в собственность, исходя из рыночной стоимости приобретаемого жилья, можно использовать при расчете коммерческой эффективности капитальных вложений, направляемых для приобретения жилья в собственность. При этом при расчете коэффициента аннуитета необходимо использовать номинальную ставку по кредиту.

В качестве налогов в данном случае выступают: налог на доходы физических лиц и налог на имущество физических лиц, который рассчитывается при переходе жилья в пользование, рассчитанные согласно действующему налоговому законодательству РФ.

Нормативный период времени, за который приобретатель жилья получит квартиру в собственность, рассчитывается по формуле:

![]() , (9)

, (9)

где ![]() – нормативный период времени, за который приобретатель

жилья получит квартиру в собственность, год;

– нормативный период времени, за который приобретатель

жилья получит квартиру в собственность, год;

![]() – нормативная цена одного квадратного метра жилья, руб.

– нормативная цена одного квадратного метра жилья, руб.

Данный показатель необходимо использовать при расчете общественной (социально-экономической) эффективности капитальных вложений.

Еще одним из показателей, отражающим доступность приобретаемого жилья для населения, принято считать коэффициент доступности жилья.

В настоящее время коэффициент доступности жилья отражает величину, которая позволяет оценить, за сколько лет семья со средним доходом сможет накопить средства на покупку квартиры, если весь свой доход направит только на приобретение жилья:

Кдост = (Ц*S) / Зср.г. (10)

где Зср.г. – среднегодовой заработок семьи, руб.;

Ц – среднерыночная цена одного квадратного метра жилья, руб.;

S – площадь приобретаемого жилья, кв. м [1].

По нашему мнению, при расчете среднемесячного дохода семьи, направляемого на погашение обязательств с целью приобретения жилья в собственность, необходимо исключить фиксированный набор потребительских товаров и услуг на трех членов семьи, а также размер налогов, подлежащих уплате физическими лицами, исчисленных исходя из Налогового Кодекса РФ [2, 3, 4].

Дср.г. = Зср.г – Рср.г. – Н, (11)

где Рср.г. – ежемесячные расходы семьи, руб.;

Н – налоги на доходы физических лиц и налога на имущество, руб.

Стоимость приобретаемого жилья необходимо рассчитывать с учетом стоимости ипотечного кредита, так как в настоящее время для граждан это основной финансовый инструмент приобретения жилья в собственность, который к тому же существенно меняет общую стоимость приобретаемого жилья:

![]() = Цр * S * Кан * Т, (12)

= Цр * S * Кан * Т, (12)

где

![]() – стоимость жилья, приобретаемого с использованием

ипотечных средств, руб.;

– стоимость жилья, приобретаемого с использованием

ипотечных средств, руб.;

Цр – средняя рыночная цена одного кв. метра жилой недвижимости, руб.;

Т – срок погашения ипотечного кредита, год;

Кан – коэффициент аннуитета.

Коэффициент доступности жилья необходимо использовать при расчете общественной и коммерческой эффективности инвестиций, направляемых населением с целью приобретения жилья в собственность.

В случае если жилье приобретается с использованием ипотечного кредитования (аннуитетные платежи), необходимо провести расчет коммерческой эффективности капитальных вложений, направляемых с целью приобретения жилья в собственность:

Кд

= ![]() , (13)

, (13)

где все обозначения те же, что и в предыдущих формулах.

Данная формула (13) показывает, каким образом совокупность экономических факторов влияет на доступность приобретаемого жилья. То есть какое влияние оказывает разница между рыночной и нормативной стоимостью приобретаемого жилья, а также использование номинальной ставки по ипотечному кредиту на изменение доступности жилья.

Коэффициент (Кд) в формуле (13) отражает, какое влияние реальная стоимость по ипотечному кредиту оказывают на доступность приобретаемого жилья. Чем выше значение данного показателя, тем менее эффективным считается инвестиционный проект с точки зрения доступности для населения и его социальной направленности, так как чем выше реальная ставка по ипотечному кредиту, тем дороже стоимость приобретаемого жилья.

При расчете общественной эффективности, формула для расчета коэффициента доступности жилья имеет следующий вид:

Кдн

= ![]() /

/ ![]() , (14)

, (14)

где Кдн – нормативное значение коэффициента доступности жилья;

Цн – экономически оправданная (нормативная) стоимость одного квадратного метра приобретаемой недвижимости, руб.;

![]() – экономически оправданный срок приобретения жилья в

собственность, год. Остальные обозначения те же, что и в предыдущих формулах.

– экономически оправданный срок приобретения жилья в

собственность, год. Остальные обозначения те же, что и в предыдущих формулах.

Таким образом, можно отметить, что говоря о коэффициенте доступности жилья при расчете коммерческой эффективности инвестиционных проектов, мы отвечаем на вопрос, во сколько раз уменьшается возможность населения приобрести жилье, т.е. снижается доступность жилья, в зависимости от разницы между рыночной и нормативной стоимости приобретаемого жилья и реальной стоимостью ипотечного кредита. А при расчете общественной эффективности данных инвестиционных проектов, рассчитывая данный показатель, мы отвечаем на вопрос, насколько возрастает стоимость приобретаемого жилья при приобретении жилья при реальной стоимости кредита, в отличие от нормативных затрат, связанных с приобретением жилья в собственность.

Экономически оправданный срок приобретения жилья в собственность должен быть рассчитан исходя из нормативных экономически обоснованных затрат, связанных с приобретением жилья (Кн), а также исходя из реальных (экономически обоснованных) процентных ставок по ипотечному кредитованию (Ер).

Попробуем представить формулу данного показателя с использованием коэффициента аннуитета, рассчитанного исходя из реальной ставки по ипотечному кредиту и нормативной стоимости приобретаемого жилья.

Для начала проведем расчет приведенной стоимости ежегодного платежа или капитализированной стоимости повторяющегося платежа, рассчитанной с использованием нормативных экономически обоснованных затрат, связанных с приобретением жилья (Кн), а также исходя из реальных (экономически обоснованных) процентных ставок по ипотечному кредитованию (Ер):

Kc = Kн * Kан , (15)

Кан = ![]() , (16)

, (16)

Кс = Kн * ![]() , (17)

, (17)

где Кн – нормативная стоимость приобретаемого жилья, руб.;

Кс – приведенная стоимость ежегодного платежа или капитализированная стоимость повторяющегося платежа, руб.;

Кан – коэффициент аннуитета;

Тэк – экономически обоснованный срок приобретения жилья в собственность;

Eр – реальная процентная ставка по ипотечному кредиту.

Тогда, используя формулу (17), в качестве современной общей стоимости платежа примем доход, остающийся для погашения ипотечного кредита после учета всех расходов семьи – Дср.г.:

Дср.г. = Кн * Кан = Кн *

![]() , (18)

, (18)

где все обозначения те же, то и в предыдущих формулах.

Найдем Кан исходя из дохода, направляемого на погашение ипотечного кредита (Дср.м), и нормативной стоимости приобретаемого жилья (Кн):

Кан = Дср.г. / Кн , (19)

где все обозначения те же, что и в предыдущих формулах.

Далее, используя формулу (16), найдем экономически оправданный срок приобретения жилья в собственность (Ток):

Кан = ![]() →

→ ![]() →

→

→ ![]() =

= ![]() → Eр = Кан -

→ Eр = Кан - ![]() →

→

→ Кан – Ер =![]() →

→![]() → Тэк =

→ Тэк = ![]() , (20)

, (20)

где все обозначения те же, что и в предыдущей формуле.

Далее, используя формулы (19) и (20) найдем экономически оправданный срок приобретения жилья в собственность, с использованием дохода, направляемого на погашение ипотечного кредита (Дср.г), и стоимости приобретаемого жилья в нормативных ценах (Кн):

Тэк = ![]() , (21)

, (21)

где Тэк – экономически обоснованный срок приобретения жилья в собственность, год.

Ранее в рисунке 1 были представлены основные факторы, оказывающие влияние на стоимость приобретаемого жилья. Экономическое содержание представленной схемы можно раскрыть, используя модифицированную многофакторную модель обеспечения сбалансированности доходов семьи и стоимости ипотечного кредитования:

(Зср.г. – Н – Рср.г.) * Тэк ≥ (Ц * S * Кан) * Tок, (22)

где все показатели имеют то же содержание, что и в предыдущей формуле.

Исходя из неравенства (22) видно, что средства, необходимые для полного погашения обязательств с целью приобретения жилья в собственность, с использованием ипотечного кредита за экономически обоснованный срок, должны полностью покрывать стоимость приобретаемого жилья, а также проценты за пользование кредитом в течение срока окупаемости приобретаемого жилья.

Далее определим какой доход необходим семье для полного погашения своих обязательств перед кредитором:

Зср.г. = (Ц * S * Кан) + Рср.г. + Н (23)

Исходя из равенства (23), можно вычислить минимальный месячный доход семьи, необходимый для решения своей жилищной проблемы, с использованием в качестве инструмента финансирования ипотечное кредитование [7].

После проведенного исследования и разработки предложенных методик оценки общественной (социально-экономической) и коммерческой (участия в проекте) эффективности капитальных вложений, направляемых населением для приобретения жилья в собственность (доступности жилья), проведем экспериментальную проверку в целом по РФ и на примере г. Санкт-Петербурга.

Таблица 1

Экономические и технико-экономические факторы, влияющие на доступность приобретаемого жилья для населения (на I полугодие 2015 г.)

|

№ п/п

|

Наименование фактора

|

Значение фактора РФ в целом

|

Значение фактора

г. Санкт-Петербург |

|

1

|

Среднемесячная

номинальная заработная плата работников, руб.

|

33135

|

42656

|

|

3

|

Ставки

по ипотечному кредиту, в %

|

12,0

|

12,0

|

|

4

|

Средняя

рыночная цена 1 кв. метра жилой недвижимости, руб.

|

55250

|

87581

|

|

5

|

Нормативная

стоимость 1 кв. метра жилой недвижимости, руб.

|

35915 [1]

|

46793 [2]

|

|

6

|

Нормативная

стоимость 1 кв. метра жилой недвижимости более качественного жилья, руб.

|

-

|

57 6333

|

|

7

|

Стоимость фиксированного набора

потребительских товаров и услуг, руб.

|

12953

|

14069

|

В таблице 1 приведены значения основных экономических и технико-экономических факторов, оказывающих влияние на доступность приобретаемого жилья для населения для проведения экспериментальной проверки на примере Российской Федерации в целом и г. Санкт-Петербурге на I полугодие 2015 года.

На основе таблицы 1 проведем оценку эффективности капитальных вложений, направляемых населением для приобретения жилья в собственность (доступности жилья). Данные проведенного анализа сведены в таблицах 2, 3.

Отметим, что расчет приведен для семьи, приобретающей двухкомнатную квартиру, общая площадь которой составляет 54 кв. метра. Семья состоит из трех человек, двое работающих родителей и ребенок [9]. Исз таблицы 2 видно, что в настоящее время невозможно приобрести двухкомнатную квартиру общей площадью 54 кв. м., исходя из средних рыночных цен в целом по РФ и по конкретному субъекту РФ (г. Санкт-Петербург), при номинальной ставке по ипотечному кредиту 12% для населения со средним уровнем дохода [10].

В таблице 3 проведена оценка коммерческой эффективности (участия в проекте) капитальных вложений, направляемых населением для приобретения жилья в собственность, исходя из средних рыночных цен в целом по РФ и по конкретному субъекту РФ (г. Санкт-Петербург), при реальной ставке по ипотечному кредиту 3,8% (для расчета реальной ставки по ипотечному кредиту необходимо из номинальной ставки 12% вычесть уровень инфляции 8,2%). По данным проведенного расчета можно отметить, если рассматривать в целом РФ, что семье необходимо 32 года, чтобы приобрести квартиру в собственность; по г. Санкт-Петербургу это значение составляет 25 лет. Данные показатели существенно отличаются от нормативного периода времени, за который приобретатель жилья получит квартиру в собственность, который в целом по РФ составляет 8,0 лет, в г. Санкт-Петербурге – 7 лет.

При этом коэффициент доступности жилья составляет в целом по РФ – 2,71, в г. Санкт-Петербурге – 3,0, что существенно выше нормативного значения 1,0.

Рассматривая таблицу 4, можно отметить, что срок приобретения жилья в собственность без использования заемных средств и за экономически обоснованную стоимость в целом по РФ составляет 8 лет, а в г. Санкт-Петербурге при тех же условиях 7 лет. Коэффициент доступности жилья в РФ будет равен 1,47, в г. Санкт-Петербурге – 1,24.

Таблица 2

Оценка эффективности капитальных вложений, направляемых населением для приобретения жилья в собственность (коммерческая (участия в проекте), рыночные цены, среднерыночные ставки по кредиту)

|

№ п/п

|

Наименование показателя

|

Формула расчета

|

Значение в целом по РФ

|

Значение в г. Санкт-Петербурге

|

|

1

|

Доход

семьи, направляемый на приобретение жилья в собственность ( |

|

164 280

|

301 992

|

|

2

|

Рыночная

стоимость приобретаемого жилья ( |

|

2 983 500

|

4 729 374

|

|

3

|

Период

времени, за который приобретатель жилья получит квартиру в собственность ( |

|

-

|

-

|

|

4

|

Коэффициент

доступности жилья ( |

|

-

|

-

|

|

5

|

Модифицированная

многофакторная модель обеспечения сбалансированности доходов семьи и

стоимости приобретаемого жилья

|

|

-

|

-

|

Таблица 3

Оценка эффективности капитальных вложений, направляемых населением для приобретения жилья в собственность (коммерческая (участия в проекте), рыночные цены, реальная ставка по кредиту)

|

№ п/п

|

Наименование

показателя

|

Формула

расчета

|

Значение в целом по РФ

|

Значение в г. Санкт-Петербурге

|

|

1

|

Доход семьи, направляемый на приобретение жилья в

собственность ( |

|

164 280

|

301 992

|

|

2

|

Рыночная стоимость приобретаемого жилья ( |

|

2 983

500

|

4 729

374

|

|

3

|

Период времени, за который приобретатель жилья получит

квартиру в собственность |

|

32 года

|

25 лет

|

|

4

|

Номативный период времени, за который приобретатель

жилья получит квартиру в собственность

|

Тн = |

11,8 лет

|

8,37

|

|

5

|

Коэффициент доступности жилья ( |

|

2,71

|

3,0

|

|

6

|

Модифицированная

многофакторная модель обеспечения сбалансированности доходов семьи и

стоимости приобретаемого жилья

|

|

5 206 337

|

7 549

800 2 113 944 |

Таблица 4

Оценка эффективности капитальных вложений, направляемых населением для приобретения жилья в собственность (социально-экономическая эффективность, нормативные цены)

|

№ п/п

|

Наименование показателя

|

Формула расчета

|

Значение в целом по РФ

|

Значение в г. Санкт-Петербурге

|

|

1

|

Доход

семьи, направляемый на приобретение жилья в собственность ( |

|

164 280

|

301 992

|

|

2

|

Нормативная

стоимость приобретаемого жилья ( |

|

1 939 410

|

2 526 822

|

|

4

|

Нормативный

период времени, за который приобретатель жилья получит квартиру в

собственность ( |

|

8

|

7

|

|

5

|

Нормативный

коэффициент доступности жилья ( |

|

1,47

|

1,24

|

Заключение

Подводя итоги проведенного исследования, можно отметить, что в условиях социально-ориентированной экономики при выборе наиболее оптимальных методов оценки эффективности инвестиций, направляемых населением для приобретения жилья в собственность, необходимо ориентироваться на возможности граждан, учитывать все факторы, оказывающие влияние на доступность жилья. Кроме того, проведенная экспериментальная проверка доступности жилья для населения показала необходимость поиска более совершенных схем финансирования, необходимость снижать стоимость кредита и рыночную стоимость одного квадратного метра жилой недвижимости.

[1] Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 14.01.2015 № 5/пр «О нормативе стоимости одного квадратного метра общей площади жилого помещения по Российской Федерации на первое полугодие 2015 года и показателях средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на I квартал 2015 года».

[2] Письмо Санкт-Петербургского регионального центра по ценообразованию в строительстве от 12.03.2015 № 2015-03и «О введении региональных индексов пересчета сметной стоимости строительства для применения с 1 марта 2015 года».

Источники:

2. Налоговый кодекс Российской Федерации: части первая и вторая [Текст] : по состоянию на 1 октября 2013 г., 2013. - 893 с.

3. Комментарий к Налоговому кодексу Российской Федерации, частям первой и второй [Электронный ресурс] / А. П. Зрелов [и др.]; ред. Ю. Ф. Кваша, 2012.

4. Иванова Н. А. Налоги и налогообложение: учебное пособие / Н. А. Иванова, В. А. Варфоломеева, Е. В. Литвиненко. – СПб.: ГУАП, 2013. – 214 с.: ил.

5. Крылов Э. И. Обоснование показателей, предназначенных для оценки эффективности ипотеки (окончание) / Э. И. Крылов, В. М. Власова, Е. В. Литвиненко // Банковское дело №7(247), 2014. - С. 59-64.

6. Крылов Э. И. Обоснование показателей, предназначенных для оценки эффективности ипотеки (начало) / Э. И. Крылов, В. М. Власова, Е. В. Литвиненко // Банковское дело №7(246), 2014. - С. 59-64.

7. Крылов Э. И. Теоретические и методические вопросы совершенствования управления строительством и приобретением жилья в собственность: монография / Э. И. Крылов, В. М. Власова, Е. В. Литвиненко. – СПб: ГУАП. 227 с.

8. Приказ Минстроя от 14.01.2015 г. №5/пр «О нормативе стоимости 1 кв. метра общей площади жилого помещения в целом по РФ на 1 полугодие 2015 г. и показателях средней рыночной стоимости 1 кв. метра общей площади жилого помещения по субъектам РФ на 1 кв. 2015 г.

9. Письмо Санкт-Петербургского регионального центра по ценообразованию в строительстве от 12 марта 2015 г. N 2015-03и "О введении региональных индексов пересчета сметной стоимости строительства для применения с 1 марта 2015 года"

10. Официальный сайт Федеральной службы государственной статистики http://www.gsk.ru

Страница обновлена: 08.07.2026 в 20:09:57

Download PDF | Downloads: 26

The development of a set of efficiency indices of capital investments in purchase of residential property

Litvinenko E.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 3 (February, 2016)

Abstract:

This author presents original comparative-analytical and evaluation indices that allow to asses housing affordability in the conditions of socially responsible economy. These indices enable to evaluate the actual situation on the real estate market and to reveal the factors influencing on housing affordability. The article will be of interest to the professionals engaged in assessing the efficiency of investment projects in the residential construction sphere.

Keywords: assessment methods, housing affordability, residential property, socially responsible economy